Как в 1с бюджет разнести доходы

В письме приведен перечень типовых корреспонденций для отражения бюджетным (автономным) учреждением целевой субсидии текущего характера в соответствии с СГС "Доходы", утв. приказом Минфина России от 27.02.2018 № 32н.

Получение субсидии

В соответствии с абз. 2 п. 1 ст. 78.1 БК РФ из бюджетов могут предоставляться субсидии бюджетным и автономным учреждениям на иные цели (далее – целевые субсидии). Порядок определения объема и условия предоставления целевых субсидий из бюджетов устанавливаются в зависимости от уровня бюджета:

- Правительством РФ;

- высшим исполнительным органом государственной власти субъекта РФ;

- местной администрацией;

- уполномоченными ими органами государственной власти (государственными органами), органами местного самоуправления.

Такие субсидии предоставляются на различные цели, не связанные с выполнением государственного (муниципального) задания. Порядок определения объема и условия предоставления целевых субсидий устанавливаются (абз. 4 п. 1 ст. 78.1 БК РФ):

- из федерального бюджета и бюджетов государственных внебюджетных фондов – Правительством РФ или уполномоченными органами государственной власти (государственными органами);

- из бюджетов субъектов РФ, бюджетов территориальных государственных внебюджетных фондов – высшим исполнительным органом государственной власти субъекта РФ или уполномоченными органами государственной власти (государственными органами);

- из местных бюджетов – местной администрацией или уполномоченными органами местного самоуправления.

Основанием для предоставления субсидии служит соглашение между учредителем и бюджетным (автономным) учреждением. Этот документ определяет права, обязанности и ответственность сторон (в т.ч. объем и периодичность перечисления субсидии в течение финансового года, порядок и сроки возврата неиспользованных или использованных не по назначению сумм).

Целевая субсидия может быть текущего или капитального характера. Если она в полном объеме предназначена для увеличения стоимости основных средств, нематериальных активов, непроизведенных активов, то субсидия носит капитальный характер (п. 7 порядка, утв. приказом Минфина России от 29.11.2017 № 209н, далее – Порядок № 209н). Если за счет субсидии предусмотрены расходы как капитального, так и некапитального характера, то субсидия носит текущий характер.

Доходы учреждения в виде целевой субсидии текущего характера отражаются по статье 150 аналитической группы подвида доходов бюджетов и подстатье 152 КОСГУ. Это установлено п. 12.1.3 порядка, утв. приказом Минфина России от 06.06.2019 № 85н (далее – Порядок № 85н), п. 9.5.2 Порядка № 209н.

Бухгалтерский учет в бюджетных учреждениях ведется в соответствии с инструкцией, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н), в автономных учреждениях – по инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н). Операции с целевыми субсидиями текущего характера учитываются по коду финансового обеспечения 5.

Доходы от безвозмездных поступлений (включая субсидии и гранты), предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов (п. 40 федерального стандарта "Доходы", утв. приказом Минфина России от 27.02.2018 № 32н, далее – СГС "Доходы"). Целевые субсидии, как правило, предоставляются с условием. Основанием для начисления доходов будущих периодов служит соглашение (п. 93 инструкции № 174н, п. 96 Инструкции № 183н).

Исключение – целевая субсидия на возмещение затрат. В порядке возмещения затрат предоставляются целевые субсидии автономным учреждениям, которым открыты расчетные счета в банках (ч. 3, 3.7 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ, далее – Закон № 174-ФЗ). Сначала учреждение тратит свои собственные средства для достижения целей, на которые будет предоставлена субсидия. Учредитель перечисляет субсидию после проверки представленных на возмещение расходов документов. Никаких дополнительных условий учреждению в будущем выполнять не надо. Поэтому на основании соглашения начисление субсидии на возмещение затрат можно сразу отразить по кредиту счета 5 401 10 152.

Признание доходов текущего года, корректировка показателей

Доходы будущих периодов признаются доходами текущего года по мере реализации условий предоставления субсидии в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче актива) (п. 40 СГС "Доходы", п. 158 Инструкции № 174н, п. 186 Инструкции № 183н).

Если отчет представляется в срок, который не позволяет отразить показатели доходов (расходов) текущего финансового года, незавершенных расчетов по субсидии в качестве событий после отчетной даты, результаты использования субсидий учитываются на основании извещения (ф. 0504805). Его составляет учреждение – получатель субсидии (не менее двух экземпляров) и направляет учредителю в сроки, обеспечивающие сопоставимость показателей в бухгалтерской отчетности учреждения и бюджетной отчетности учредителя, допускается представлять извещения (ф. 0504805) в виде скан-копий по электронной почте. Сведения в копии должны соответствовать оригиналу документа.

Шаблон извещения (ф. 0504805), порядок отражения расчетов по субсидиям с заполненными примерами извещения (ф. 0504805) размещены на сайте Минфина России в разделе "Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора", подразделе "Методический кабинет".

Если учредитель решил формировать расчеты по субсидиям по итогам отчетного года на основании извещения (ф. 0504805), бухгалтерская служба учредителя подтверждает отражение в бюджетном учете соответствующих корреспонденций и направляет второй экземпляр извещения (ф. 0504805) (его скан-копию) учреждению.

Формирование извещения (ф. 0504805) не отменяет обязанность представления отчета о достижении целевых показателей, в т.ч. после представления годовой отчетности. В результате рассмотрения отчета о достижении целевых показателей показатели, сформированные ранее на основании извещения (ф. 0504805), могут корректироваться. Учредитель направляет учреждению извещение (ф. 0504805) с корректирующими бухгалтерскими записями. Такие записи не считаются исправлением ошибки и отражаются в том году, в котором принято решение о корректировке расчетов по субсидии.

Возврат субсидии

Остаток целевой субсидии, который не был использован в текущем финансовом году, бюджетные и автономные учреждения должны перечислить в бюджет (ч. 18 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ, ч. 3.17 ст. 2 Закона № 174-ФЗ). По решению учредителя этот остаток средств учреждение может использовать в очередном финансовом году при наличии потребности в направлении средств на те же цели.

После представления отчетности учреждению может быть предъявлено требование о возврате субсидии (вследствие рассмотрения отчета о выполнении условий предоставления субсидии, выявления нецелевого использования субсидии, невыполнения условий предоставления субсидии). Бухгалтерские записи по начислению требования возврата субсидии не являются исправлением ошибки и отражаются в финансовом году их предъявления в качестве новых расчетов.

Возврат целевой субсидии прошлых лет в бюджет отражается по статье 610 аналитической группы вида источников финансирования дефицитов бюджетов в увязке со статьей 610 КОСГУ (п. 62.5.1 Порядка № 85н, п. 14.1 Порядок № 209н).

Типовые корреспонденции по учету целевых субсидий текущего характера

Структура номера счета для отражения операций в бухгалтерском учете определена п. 21.2 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н.

Номера счетов 205 52, 401 10, 401 40, 504 00, 507 00, 508 00 формируются так:

- в разрядах 1 – 4 – раздел, подраздел классификации расходов бюджетов;

- в разрядах 5 – 14 – нули, если иное не установлено учетной политикой субъекта учета (коды ЦСР должны здесь отражаться, в частности, при отражении операций по субсидиям на реализацию национальных проектов (программ));

- в разрядах 15 – 17 – код видов доходов 150.

Номер счета 303 05 формируется так:

- в разрядах 1 – 4 – раздел, подраздел классификации расходов бюджетов;

- в разрядах 5 – 14 – нули, если иное не установлено учетной политикой учреждения;

- в разрядах 15 – 17 – КИФ 610 (если на счете отражается задолженность перед бюджетом по возврату субсидии прошлых лет), код видов доходов 150 (если планируется подтверждение потребности в средствах без возврата в бюджет).

По счетам аналитического учета счета 201 00 "Денежные средства учреждения" в разрядах 1 – 17 номера счета ставятся нули.

С 1 января 2020 года вступил в силу федеральный стандарт учета государственных финансов «Долгосрочные договоры», утвержденный приказом Минфина России от 29.06.2018 № 145н. Но в декабре прошлого года Минфин России внес в него изменения, которые вступили в силу с 10 февраля 2020 года.

Новая редакция

29 января этого года в Минюсте России прошел регистрацию (№ 57312) приказ Минфина России от 16.12.2019 № 235н, который скорректировал некоторые положения Федерального стандарта госфинансов «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н). Таким образом, в 2020 году стандарт «Долгосрочные договоры» следует применять в обновленной редакции.

В новой редакции стандарта «Долгосрочные договоры» в частности, при отражении ряда операций по договорам строительного подряда метод «красное сторно» заменен на обратную корреспонденцию, так же сокращен перечень информации, раскрываемой в отчетности по таким договорам. Поэтому пользователям «1С:Бухгалтерия государственного учреждения» редакции 2.0 нужно обратить внимание на использование функционала с учетом последних изменений в стандарт «Долгосрочные договоры».

Логика стандартов

Напомним, что Минфин России письмом от 28.10.2019 № 02-06-07/84752 довел до участников бюджетного процесса Методические рекомендации по применению данного стандарта (далее — Методические рекомендации). Однако, чтобы разобраться в нюансах классификации договоров по оказанию услуг, потребуется знание положений федеральных стандартов учета, где так же раскрываются некоторые требования к заключаемым договорам:

— «Концептуальные основы», утвержден приказом Минфина России от 31.12.2016 № 256н;

— «Представление бухгалтерской (финансовой) отчетности», утвержден приказом Минфина от 31.12.2016 № 260н.

С учетом положений указанных стандартов выстраивается следующая логическая цепочка:

1) Стандарт «Долгосрочные договоры» устанавливает условия признания договоров долгосрочными.

2) На основании долгосрочного договора возникают долгосрочные (внеоборотные) активы.

3) Порядок отражения в бухгалтерской отчетности долгосрочных (внеоборотных) и краткосрочных (оборотных) активов установлен Стандартом «Представление бухгалтерской (финансовой) отчетности».

При этом согласно пункту 5 Стандарта «Долгосрочные договоры» отражение в бухгалтерском учете доходов, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых не превышает один год — то есть краткосрочных (оборотных) активов! — но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, осуществляется в соответствии с положениями Стандарта в случаях, предусмотренных учетной политикой субъекта учета.

Требования федеральных стандартов учета в «1С:Бухгалтерия государственного учреждения» редакция 2.0 реализованы через:

— Первоначальное признание объектов учета;

— Признание доходов от реализации текущего периода;

— Корректировка доходов будущих периодов;

— Формирование входящих остатков по долгосрочным договорам при первом применении Стандарта «Долгосрочные договоры».

Наиболее актуальны требования Стандарта «Долгосрочные договоры» для ведения бухгалтерского учета в образовательных учреждениях, а точнее — расчетов с учащимися.

Учет расчетов с учащимися в 1С:БГУ

В 2020 году образовательное учреждение должно проверить свою учетную политику — соответствует ли она требованиям новой редакции Стандарта «Долгосрочные договоры».

Так как учебный год длится, как правило, с сентября по июнь, то договоры между учащимися и образовательной организацией заключаются на этот период. А раз срок действия заключаемого договора возмездного оказания услуг выпадает на разные отчетные периоды, то отнесение таких договоров к долгосрочным или краткосрочным должно быть установлено учетной политикой образовательного учреждения.

Однако в любом случае, при учете расчетов с учащимися основная задача бухгалтера заключается в том, чтобы не позднее месяца следующего за фактом подписания долгосрочного договора, отразить на счетах бухучета расчеты с дебиторами по доходам от реализации за весь срок действия такого договора.

В 1С:БГУ начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом «Начисление доходов будущих периодов (образование)». В этом документе можно установить единый порядок учета доходов и единый порядок оплаты для всех учащихся (договоров), также можно выбрать особый порядок оплаты для некоторых учащихся. При проведении данного документа формируются бухгалтерские записи в соответствии с требованием пункта 11 Стандарта «Долгосрочные договоры».

Дебет 2 20531 56Х «Увеличение дебиторской задолженности по доходам по платным услугам (работам), компенсаций затрат»Кредит 2 40140 131 «Доходы будущих периодов по платным услугам (работам).

Аналогичная бухгалтерская запись указана в п.93 Инструкции по бухгалтерскому учету для бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н) и п. 96 Инструкции по бухгалтерскому учету автономных учреждений (утв. приказом Минфина от 23.12.2010 № 183н).

На закладке «Начисления» заполняются основные сведения по договору (рис. 1):

Рис. 1. Закладка «Начисления» документа «Начисление доходов будущих периодов (образование)»

С помощью документа «Начисление доходов будущих периодов (образование)» можно произвести начисление доходов будущих периодов одновременно по группе учащихся по конкретным договорам через кнопку «Заполнить» → «Учащимися по отбору». Установить требуемые параметры отбора следует в окне Настройка параметров отбора учащихся (рис. 2).

Рис. 2. Диалоговое окно «Настройка параметров отбора учащихся»

На закладке «Порядок учета доходов» можно определить период, в течение которого доходы будущих периодов будут относиться на финансовый результат текущего периода, счет и аналитика бухгалтерского учета доходов текущего периода, а также порядок отражения доходов в налоговом учете (налог на прибыль, УСН) (рис. 3).

Рис. 3. Закладка «Порядок учета доходов» документа «Начисление доходов будущих периодов (образование)»

На закладке «Особый порядок оплаты» вводится общий (стандартный) порядок оплаты для всех начислений на закладке «Начисления», за исключением отдельных начислений с особым порядком оплаты (рис. 4).

Рис. 4. Закладка «Особый порядок оплаты» документа «Начисление доходов будущих периодов (образование)»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 5).

Рис. 5. Закладка «Бухгалтерская операция» документа «Начисление доходов будущих периодов (образование)»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно проверить, распечатав бухгалтерскую справку (рис. 6)

Рис. 6. Бухгалтерская справка к документу «Начисление доходов будущих периодов (образование)»

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документами «Начисление за услуги образования, Начисления учащимся за прочие услуги (вид начисления По долгосрочным договорам)». При проведении документов формируются бухгалтерские записи:

Дебет 2 40140 131 «Доходы будущих периодов по платным услугам (работам)»Кредит 2 40110 131 «Доходы текущего финансового года».

На закладке «Начисления» заполняются основные сведения по договору: учащийся, плательщик, договор (рис. 7).

Рис. 7. Закладка «Начисления» документа «Начисление за услуги образования»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 8).

Рис. 8. Закладка «Бухгалтерская операция» документа «Начисление за услуги образования»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 9)

Рис. 10. Закладка «Доходы будущих периодов» документа «Корректировка доходов будущих периодов (образование)»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 11).

Рис. 11. Закладка «Бухгалтерская операция» документа «Корректировка доходов будущих периодов (образование)»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 12)

Рис. 12. Бухгалтерская справка к документу «Корректировка доходов будущих периодов (образование)»

Учет прочих доходов будущих периодов

Дебет 0 20531 56Х «Увеличение дебиторской задолженности по доходам по платным услугам (работам), компенсаций затрат»

Кредит 0 40140 131 «Доходы будущих периодов по платным услугам (работам)».

Для начисления сумм доходов будущих периодов и указания особенностей списания доходов в 1С:БГУ редакции 2.0 можно использовать документ «Начисление доходов будущих периодов» с видом операции «Прочие доходы будущих периодов». При этом для каждого контрагента и договора в программе создается отдельный документ.

На закладке «Услуги, работы» заполняются основные сведения по договору: наименование оказываемой услуги, количество, единицы измерения, цена, сумма, НДС, всего (рис. 13).

Рис. 13. Закладка «Услуги, работы» документа «Начисление доходов будущих периодов»

На закладке «Бухгалтерская операция» пользователь указывает счет расчета и счет для учета доходов будущих периодов, а также выбирает типовую операцию (рис. 14).

Рис. 14. Закладка «Бухгалтерская операция» документа «Начисление доходов будущих периодов»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 15)

Рис. 15. Бухгалтерская справка к документу «Начисление доходов будущих периодов»

Далее в течение года по мере выполнения условий договора учреждение относит часть «будущих» доходов в доходы отчетного периода. В разделе III Методических рекомендаций указано, что признание доходов от оказания услуг (работ) по иным долгосрочным договорам доходами текущего финансового года осуществляется одним из следующих способов:

равномерно (ежемесячно) до истечения срока действия иного долгосрочного договора. Пример заполнения закладки «Порядок учета доходов» в документе «Начисление доходов будущих периодов» для равномерного начисления доходов (рис. 16);

Рис. 16. Задание критерия признания доходов отчетного периода — ежемесячно

1) в порядке, предусмотренном учетной политикой субъекта учета, в случае если выполнение работ (оказание услуг) по иному долгосрочному договору осуществляется неравномерно Пример заполнения закладки «Порядок учета доходов» в документе «Начисление доходов будущих периодов» при указании суммы списания вручную (рис. 17).

Рис. 17. Задание особого порядка признания доходов отчетного периода

Также в программе 1С:БГУ есть возможность признания доходов по графику, когда начисление доходов производится автоматически, то есть суммы не нужно указывать вручную как для варианта «В особом порядке». Но это актуально для тех учреждений, которые имеют значительное количество заключенных долгосрочных договоров.

Надеемся, что уже все знают о Постановлении Правительства РФ от 24 апреля 2020г. № 576, согласно которому предприятиям и ИП, удовлетворяющим требованиям Постановления, предоставляются безвозмездные гранты, выделяемые из федерального бюджета страны.

А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

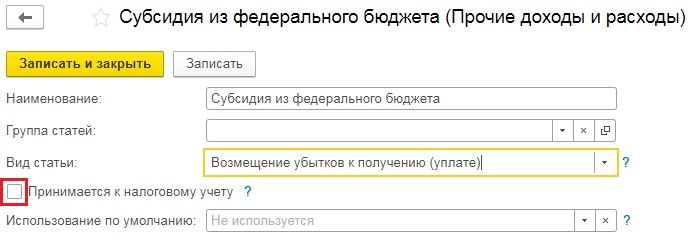

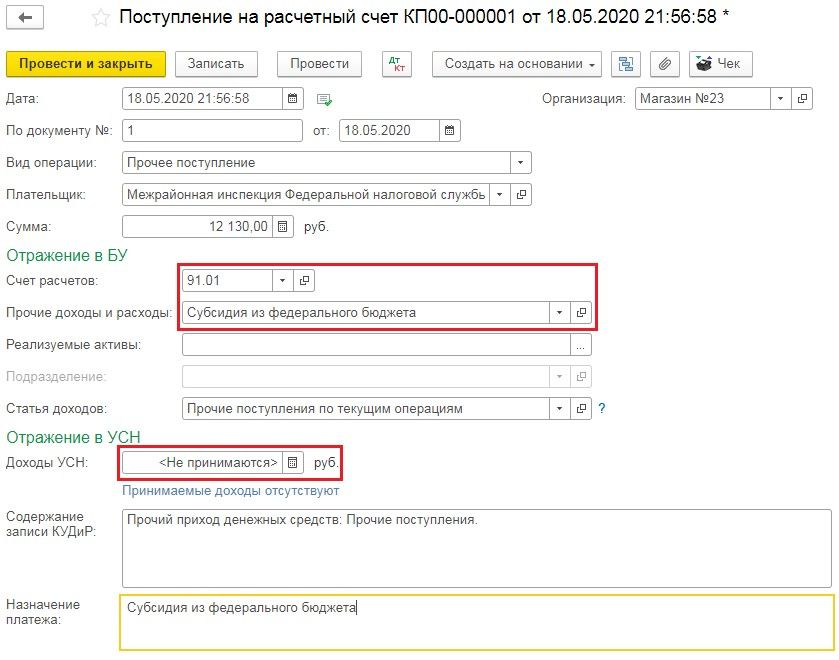

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

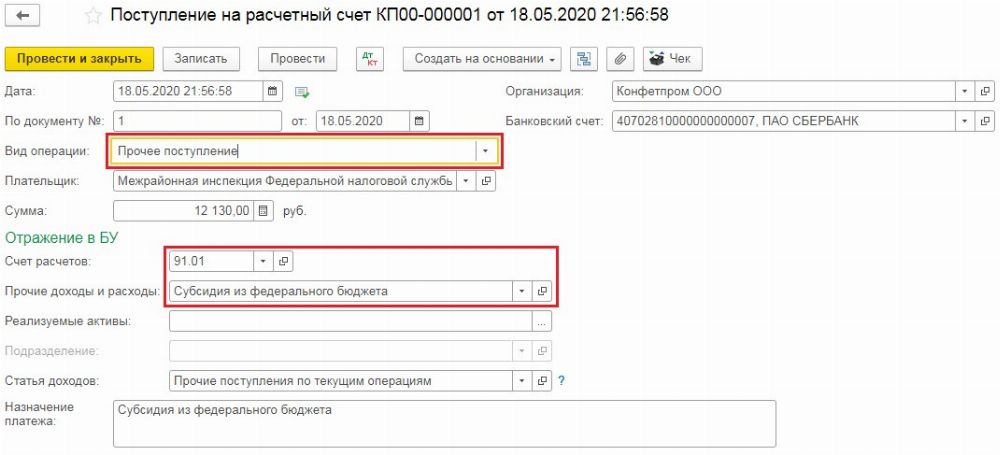

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

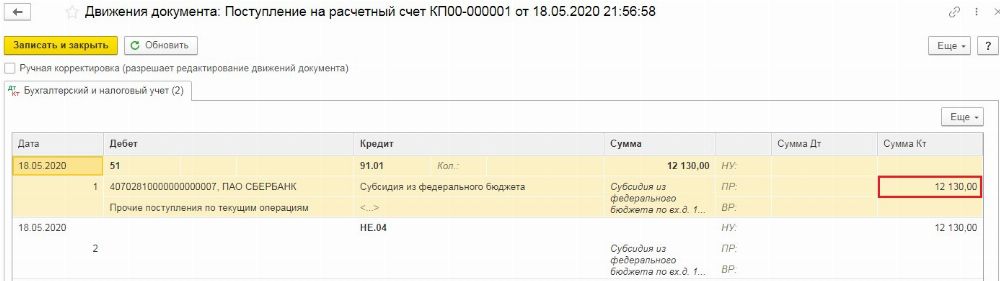

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

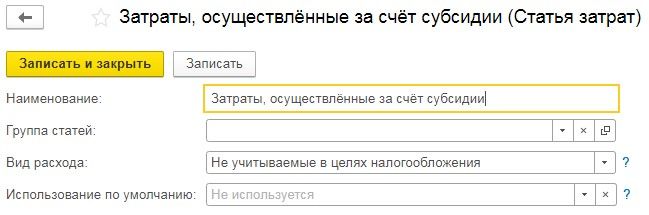

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

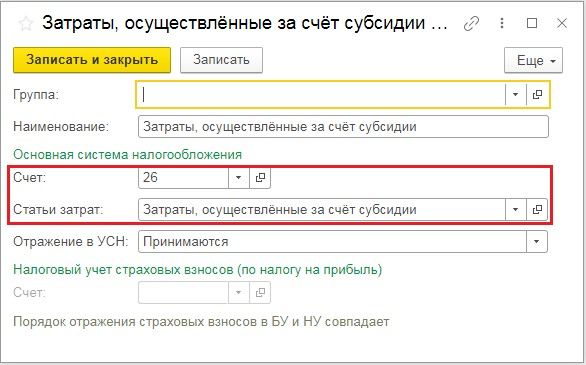

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

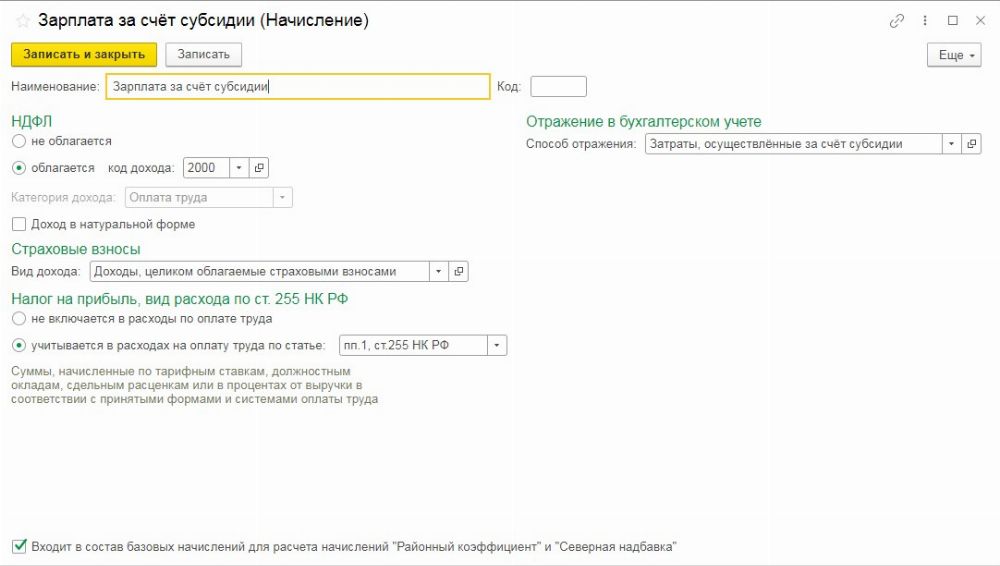

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

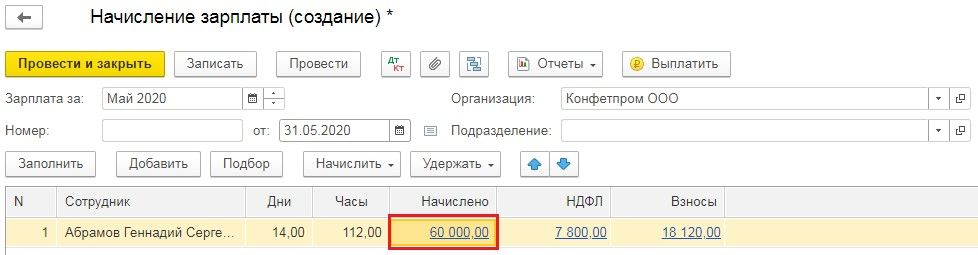

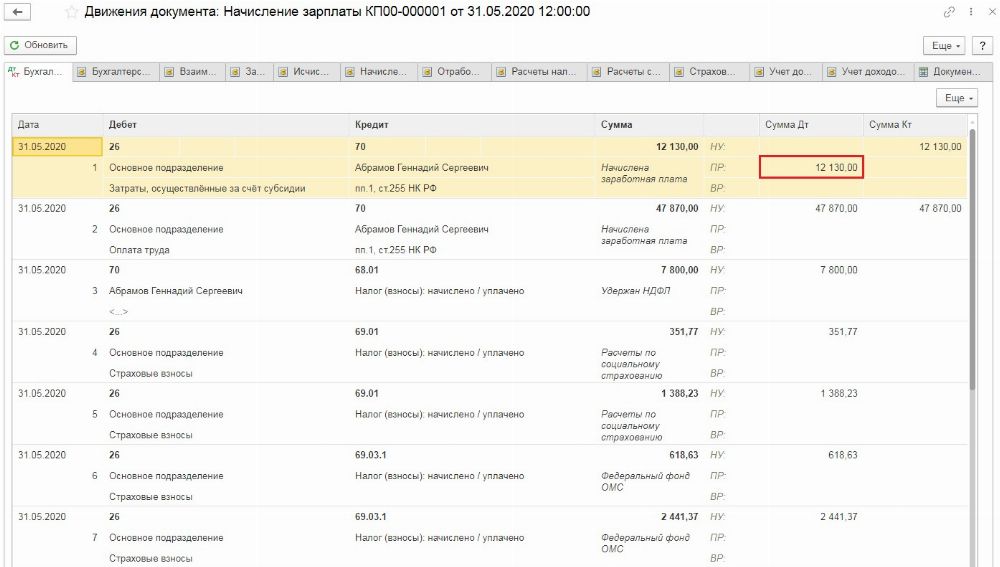

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

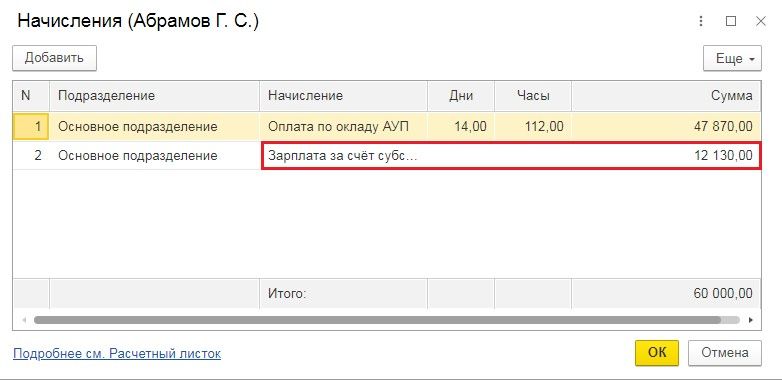

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

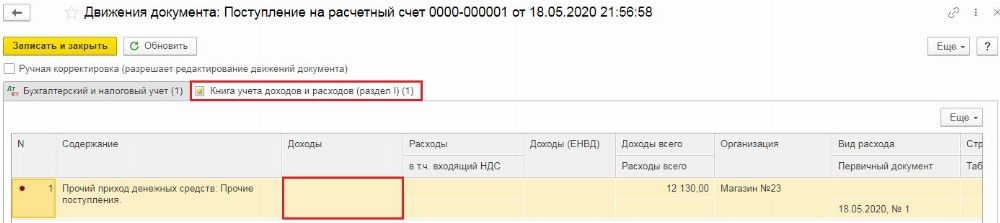

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

Довольно часто бухгалтеры государственных учреждений сталкиваются с необходимостью учета внутренних оборотов денежных средств. Эти хозяйственные операции временами вызывают трудности, так как в них используется сразу несколько забалансовых счетов. В статье мы рассмотрим порядок проведения в программе 1С: БГУ операций по внутренним оборотам денежных средств бюджетных и автономных учреждений (для них он будет идентичен), а также порядок получения наличных с лицевого счета казенного учреждения.

Для начала – небольшое пояснение по использованию забалансовых счетов. Согласно приказу Минфина России от 01.12.2010 № 157н (ред. от 31.03.2018) "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" к балансовому счету 201 (кроме счета 201.35) и балансовому счету 210.03 открываются забалансовые счета 17 и 18, уточняющие поступления и выбытия денежных средств на счета бюджетов по бюджетной аналитике.

Если в бухгалтерской записи участвует один из кассовых счетов, то запись по нему обязательно дублируется записью по забалансовому счету. В 1С: Бухгалтерии государственного учреждения установлено следующее соответствие по данным балансовым и забалансовым счетам.

| Балансовый счет | Забалансовый счет учета поступлений | Забалансовый счет учета выбытий |

| 201.11 | 17.01 | 18.01 |

| 201.23 | 17.03 | 18.03 |

| 201.34 | 17.34 | 18.34 |

| 210.03 | 17.30 | 18.30 |

Рассмотрим небольшой практический пример: бюджетное учреждение МБОУ «Гимназия № 1» оказывает платные образовательные услуги, за которые родители учащихся могут рассчитаться наличными. В конце дня денежные средства, поступившие в кассу, передаются ответственному лицу дирекции, которое вносит их на карту, а в последующем – деньги поступают на лицевой счет, открытый в органе Федерального казначейства.

Шаг первый: денежные средства поступили в кассу в счет оплаты за образовательную услугу.

Таких операций в течение дня может быть очень много. Первичным документом является приходный кассовый ордер.

На этом этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КИФ.2.201.34.510 | КДБ.2.205.31.660 | 100 |

| КДБ.2.17.34.131 | 100 |

Шаг второй: денежные средства выданы сотруднику организации.

Первичным документом является расходный кассовый ордер.

На этом этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КИФ.2.201.23.510 | КИФ.2.201.34.610 | 10000 |

| КДБ.2.17.03.510 | 10000 | |

| КДБ.2.18.34.610 | 10000 |

Также в 1С: Бухгалтерии государственного учреждения всегда при формировании проводки по счету 201.34 создается проводка по счету НД. В данном случае дополнительной проводкой будет являться Кт НД на 10 000.

Шаг третий: денежные средства внесены на карту.

Первичные документы: банковская квитанция, бухгалтерская справка (ф. 0504833).

На этом этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КДБ.2.210.03.560 | КИФ.2.201.23.610 | 10 000 |

| КДБ.2.17.30.510 | 10 000 | |

| КДБ.2.18.03.610 | 10 000 |

Шаг четвертый: денежные средства поступили на лицевой счет учреждения.

Первичные документы: выписка из лицевого счета, приложение к выписке из лицевого счета.

На этом этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КИФ.2.201.11.510 | КДБ.2.210.03.660 | 10 000 |

| КДБ.2.17.01.510 | 10 000 | |

| КДБ.2.18.30.610 | 10 000 |

Хочется сделать небольшую оговорку на тему отражения данных хозяйственных операций в отчете ф. 0503737. Данный отчет заполняется на основании плановых назначений (плана финансово-хозяйственной деятельности) и записей по аналитическим счетам 17 и 18.

Далее рассмотрим следующий пример: бюджетное учреждение МБОУ «Гимназия № 1» получило в кассу учреждения для выдачи подотчетному лицу денежные средства.

Шаг первый: оформление заявки на выдачу наличных денежных средств.

Первичными документами являются заявка на наличные, платежное поручение, составленное органом Федерального казначейства и выписка из лицевого счета.

| Дт | Кт | Сумма |

| КРБ.4.210.03.560 | КИФ.4.201.11.610 | 7 000 |

| КРБ.4.17.30.510 | 7 000 | |

| КРБ.4.18.01.610 | 7 000 |

Шаг второй: денежные средства поступили в кассу учреждения.

Первичным документом является приходный кассовый ордер.

| Дт | Кт | Сумма |

| КИФ.4.201.34.510 | КРБ.4.210.03.660 | 7 000 |

| КРБ.4.17.34.510 | 7 000 | |

| КРБ.4.18.30.610 | 7 000 |

Напоследок рассмотрим пример, когда казенное учреждение получает наличные денежные средства на выплату заработной платы в кассу. Здесь стоит отметить важный момент: забалансовые счета 17 и 18 будут использоваться с расходными КОСГУ.

Шаг первый: оформление заявки на выдачу наличных денежных средств.

Первичными документами являются заявка на наличные, платежное поручение, составленное органом Федерального казначейства и выписка из лицевого счета.

| Дт | Кт | Сумма |

| КРБ.1.210.03.560 | КРБ.1.304.05.211 | 70 000 |

| КРБ.1.17.30.211 | 70 000 |

Шаг второй: денежные средства поступили в кассу учреждения.

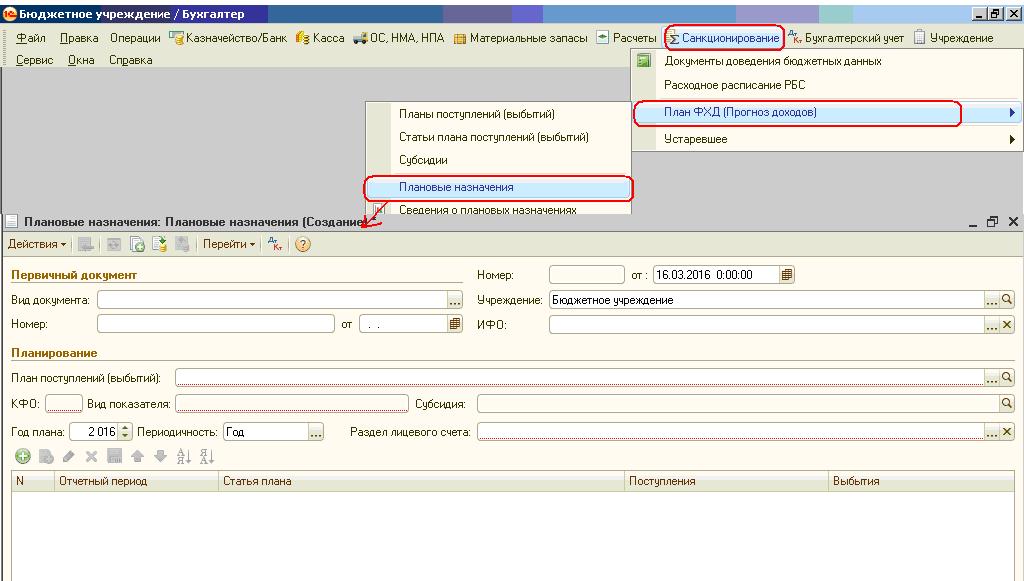

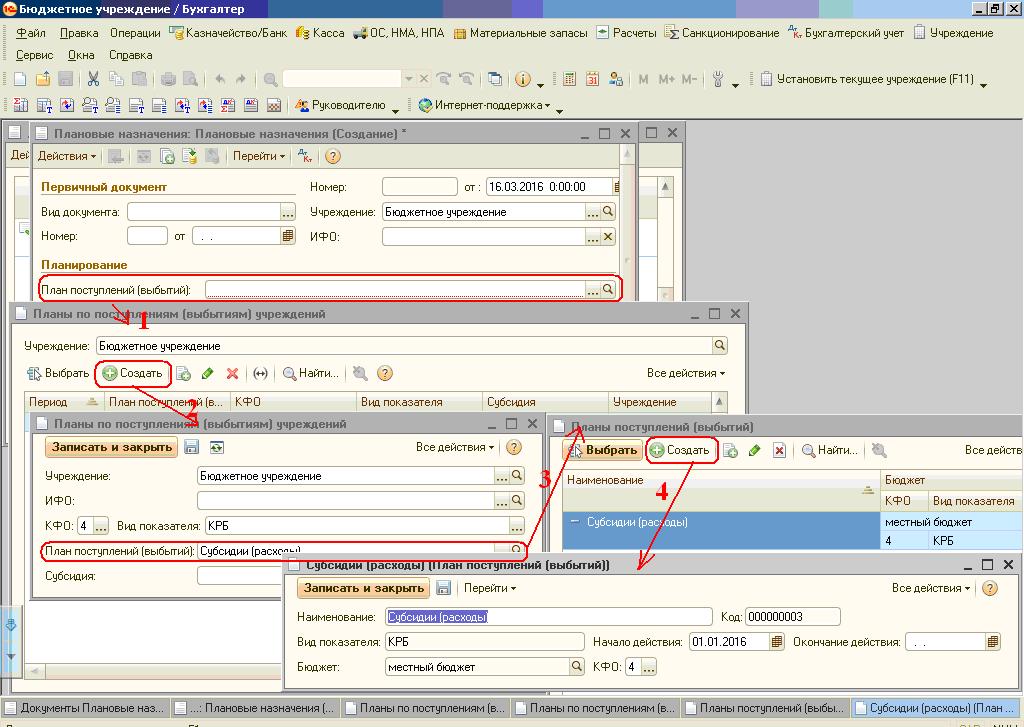

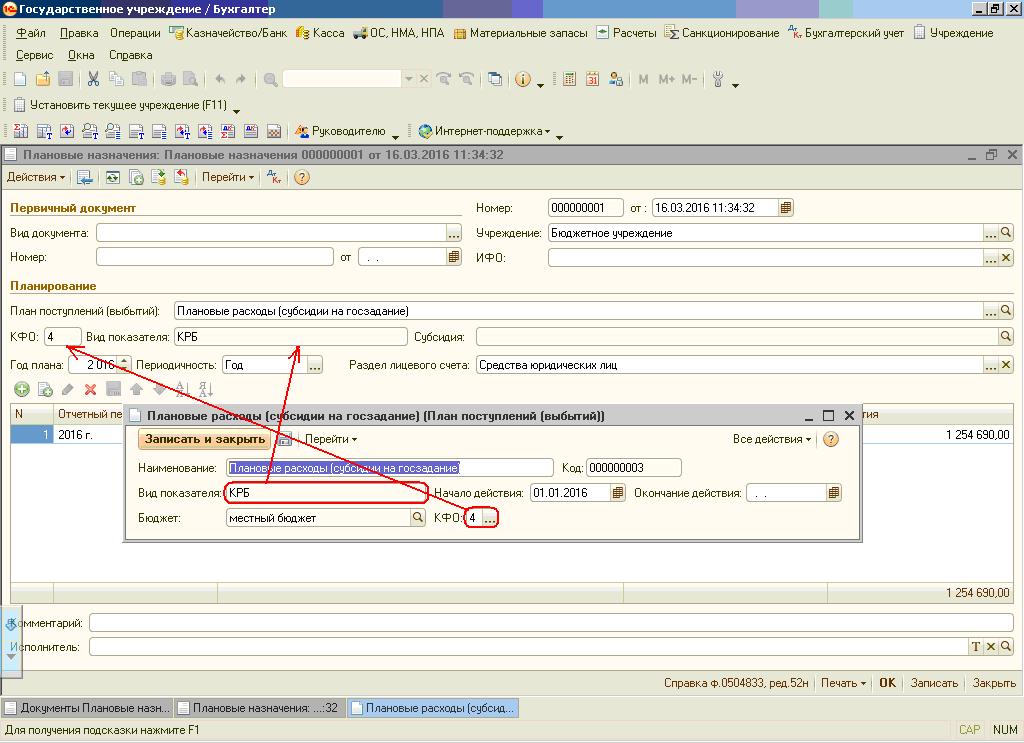

Документ "Плановые назначения" в конфигурации 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 предназначен для регистрации плановых (прогнозных) показателей поступлений и выбытий, а также для их последующей корректировки. Показатели поступлений и выбытий регистрируются в разрезе статей планов поступлений и выбытий, источников финансового обеспечения, субсидий. С 1 января для бюджетных и автономных учреждений действует новый приказ о бюджетной классификации от 08.06.2015 №90н. В соответствии с ним есть некоторые нюансы заполнения этого документа, которые мы и рассмотрим в данной статье.

Создаем новый документ.

Заполняем поле «План поступлений (выбытий)»

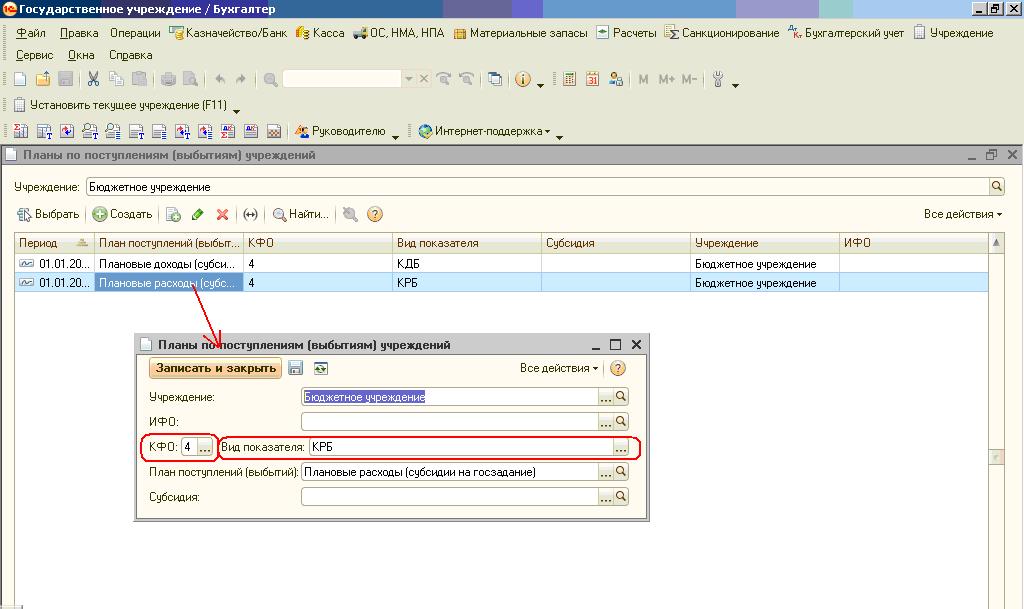

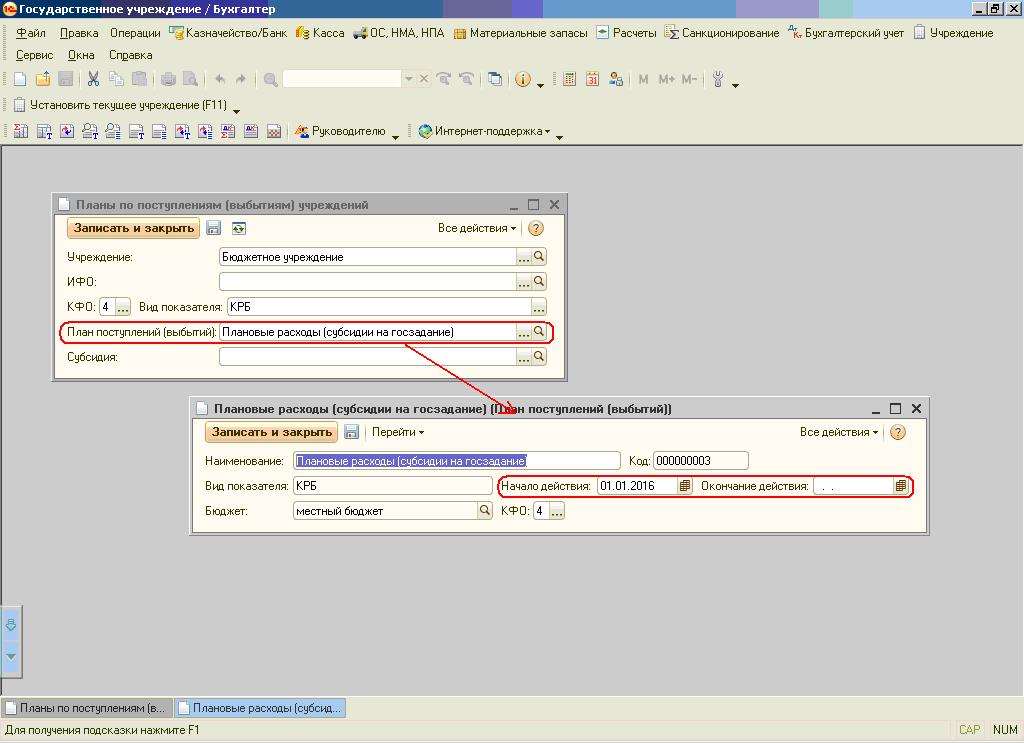

Справочник «Планы поступлений (выбытий)» содержит перечень планов поступлений и выбытий по доходам, расходам, источникам финансирования дефицитов бюджетов, которые учреждение использует в своей деятельности.

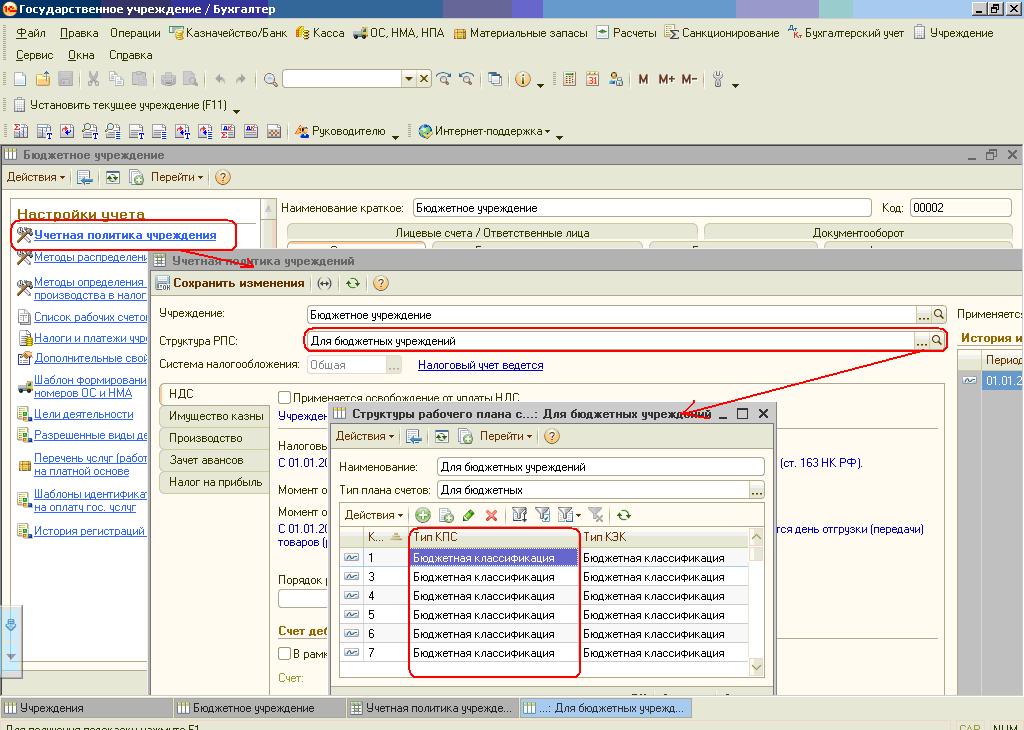

План составляется для каждого используемого учреждением кода финансового обеспечения (КФО), бюджета, вида показателей — доходы, расходы, источники финансирования дефицитов бюджетов – в соответствии со структурой рабочего плана счетов.

С 01.01.2016 для бюджетных и автономных учреждений используется бюджетная классификация

План поступлений и выбытий имеет срок действия — дату начала и окончания.

Одновременно учреждение может использовать несколько планов поступлений и выбытий. При выборе в документе “Плановые назначения” необходимого плана, реквизиты КФО и Вид показателя заполняются значениями из соответствующего элемента справочника "Планы поступлений (выбытий)".

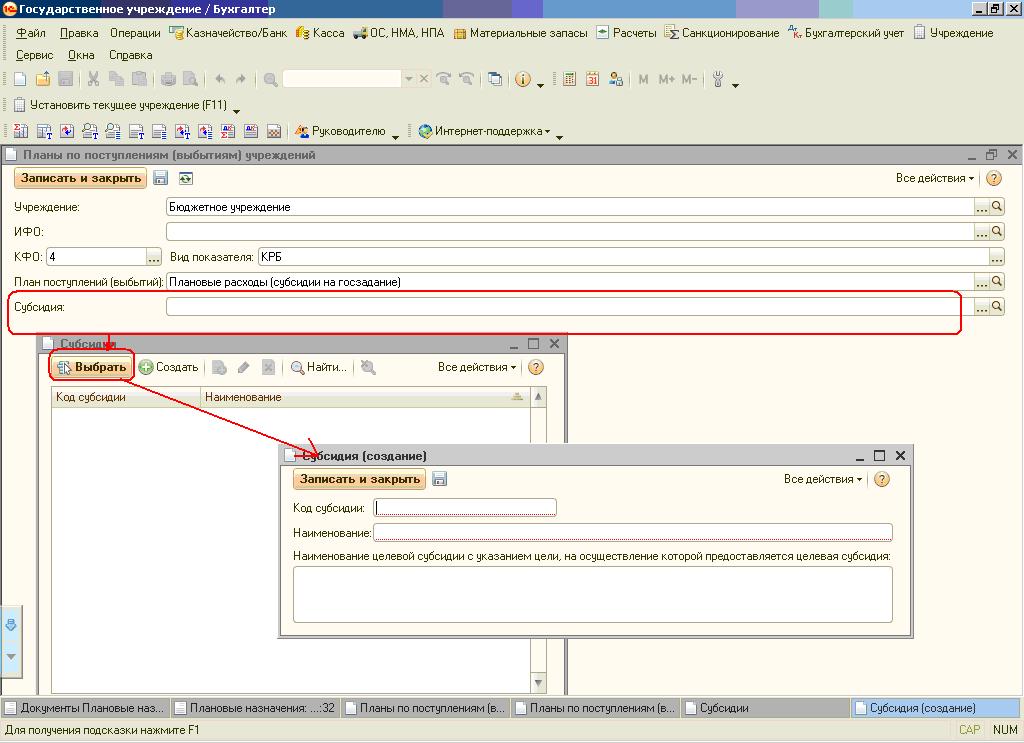

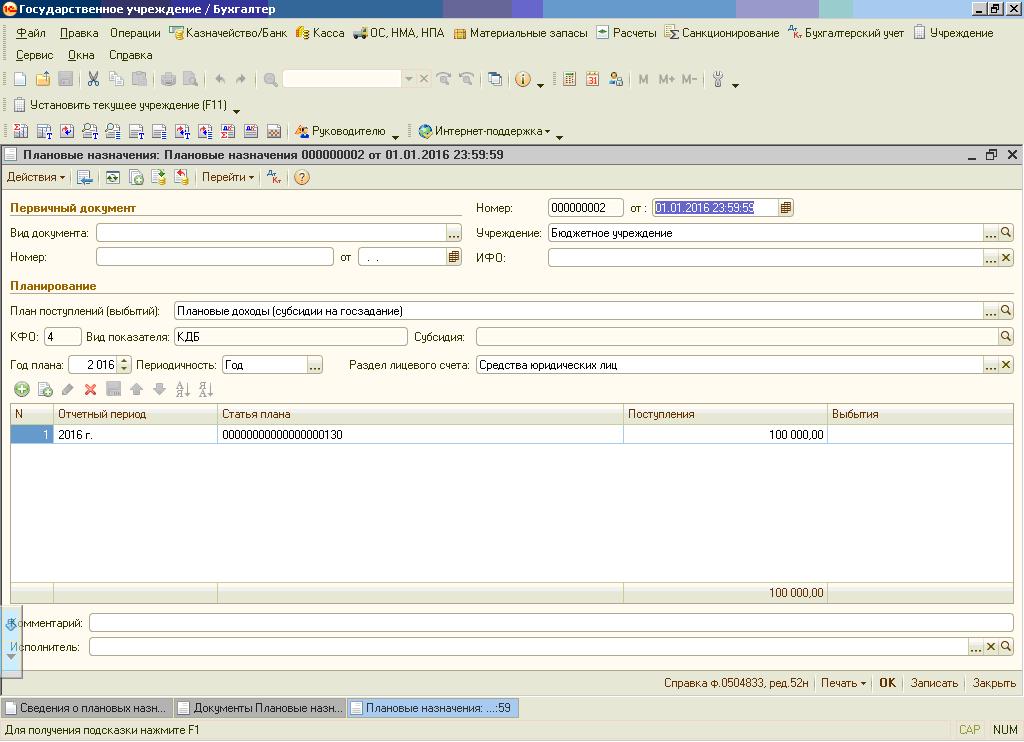

В разделе “Планирование” документа “Плановые назначения” можно указать также вид субсидии (реквизит “Субсидия”), выбрав его из одноименного справочника.

Также следует указать раздел лицевого счета, на котором учитываются средства субсидии.

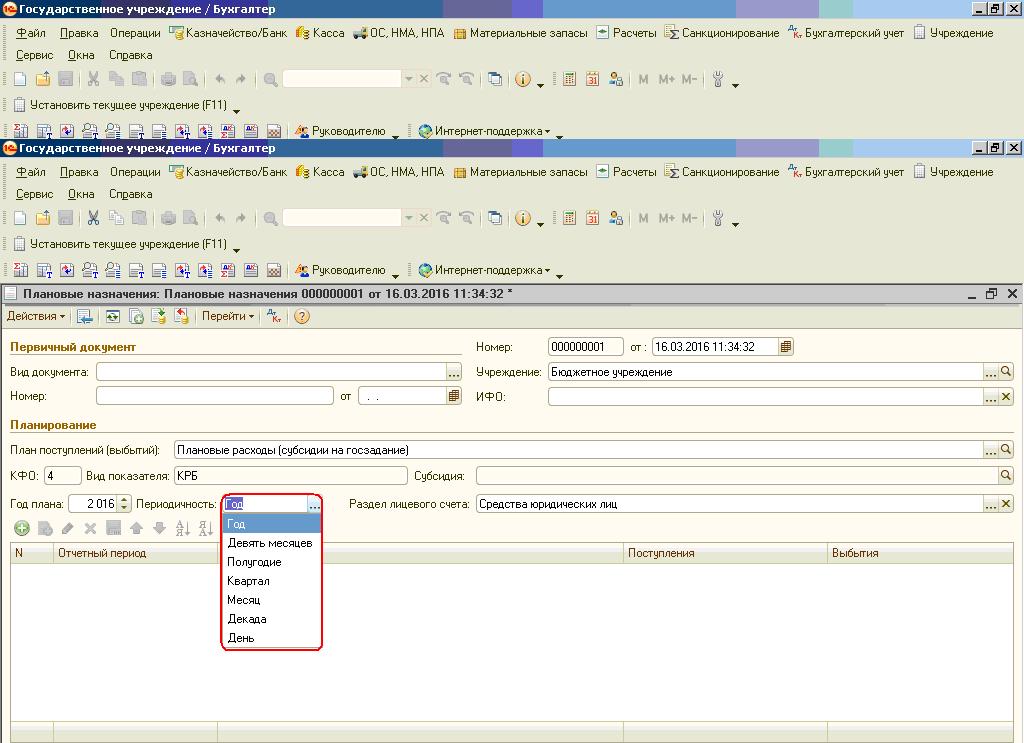

Показатели могут регистрироваться как в целом на год, так и с поквартальной или помесячной разбивкой.

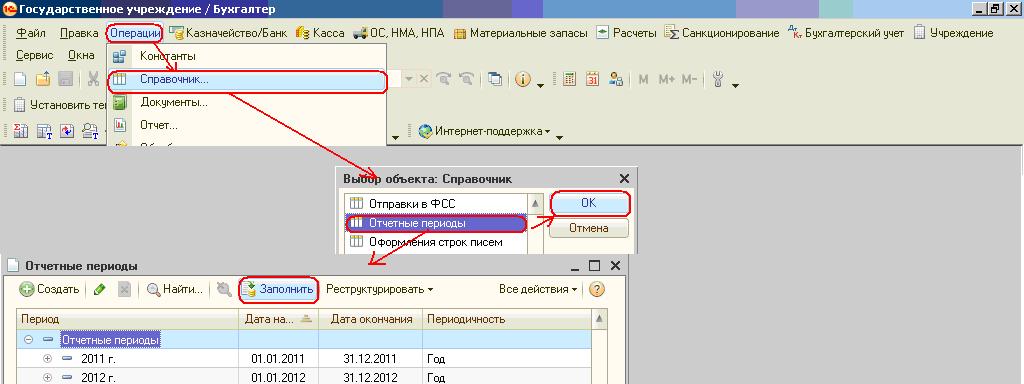

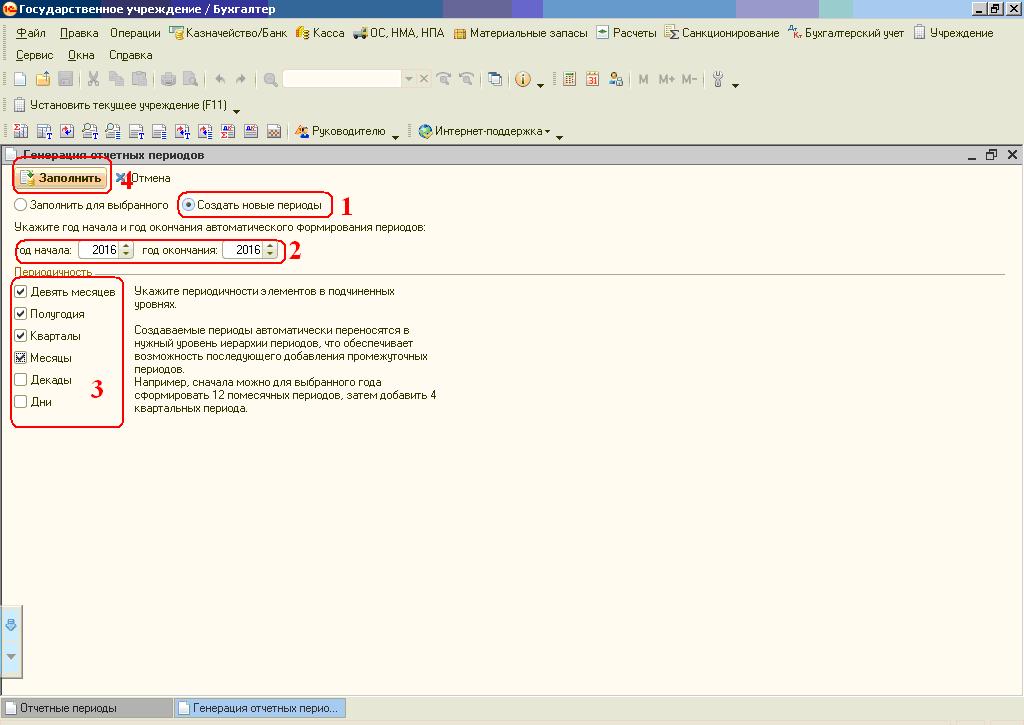

После этого заполняем табличную часть. Выбираем отчетный период. Этот документ заполняется в начале года, поэтому очень часто оказывается, что в справочнике «Отчетные периоды» еще нет нужного периода.

Как его добавить? Для этого заходим в справочник «Отчетные периоды» и нажимаем кнопку «Заполнить».

Выбираем «Создать новые периоды», указываем год начала, год окончания, нужную периодичность и нажимаем «Заполнить».

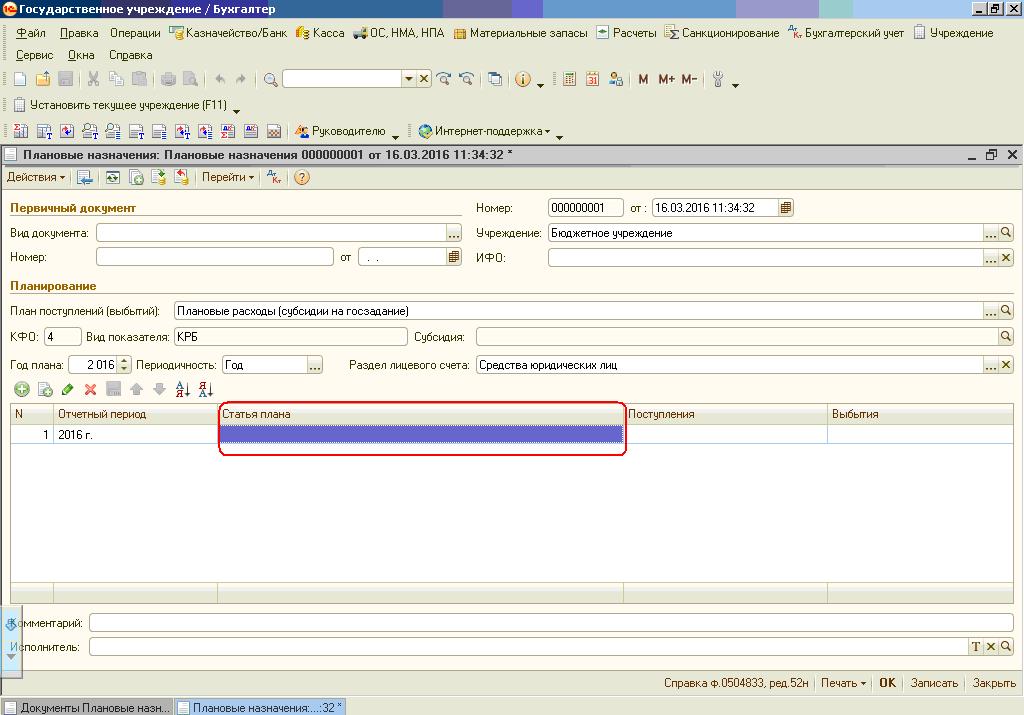

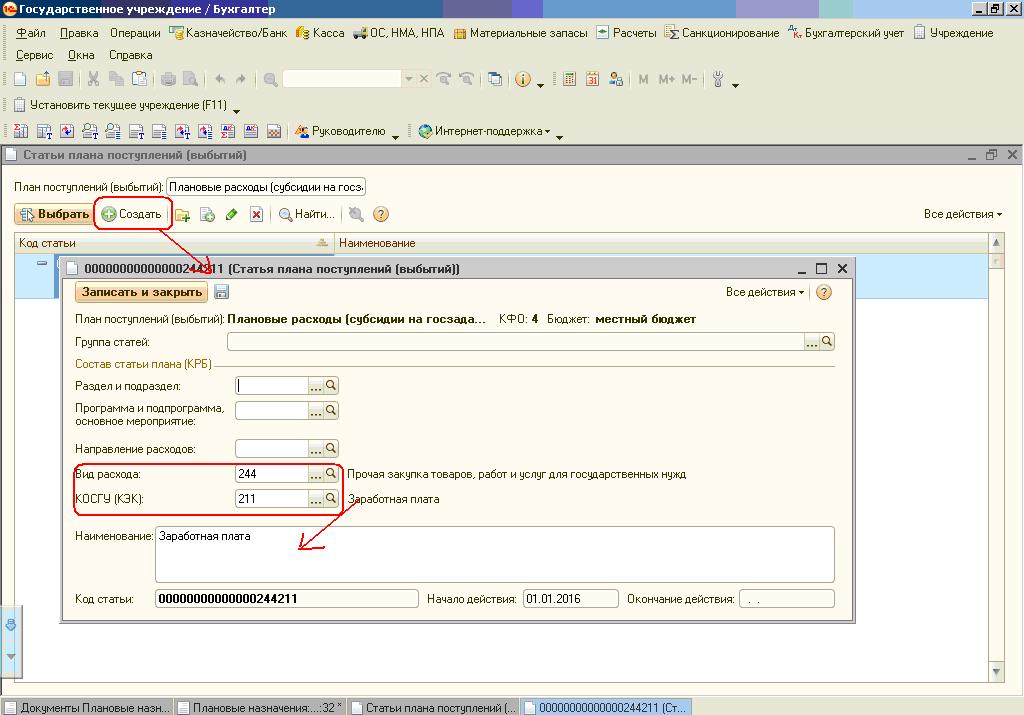

Теперь из этого справочника выбираем нужный период, далее указываем статью плана.

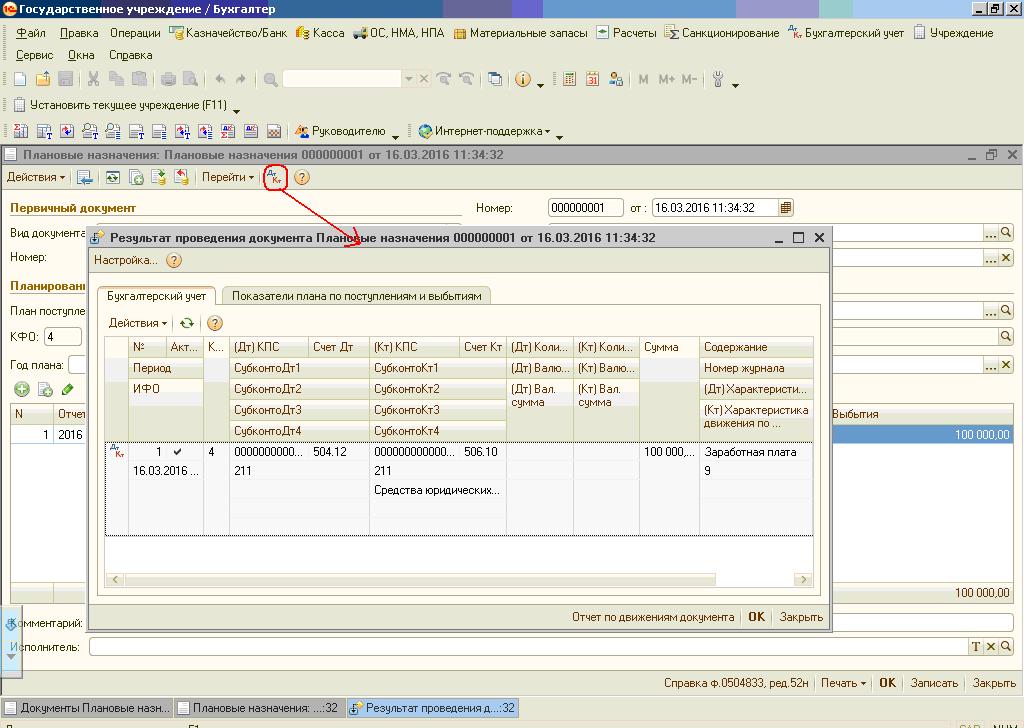

Справочник содержит перечень статей плана поступлений (выбытий). Стати планов по поступлениям и выплатам вводятся на основании проекта Плана финансово-хозяйственной деятельности. Статья имеет срок действия — дату начала и окончания. Срок действия статьи плана определяется сроком действия составляющих статью элементов — кодов бюджетной классификации. Указываем вид расхода и КОСГУ (КЭК), наименование заполняется автоматически из КОСГУ.

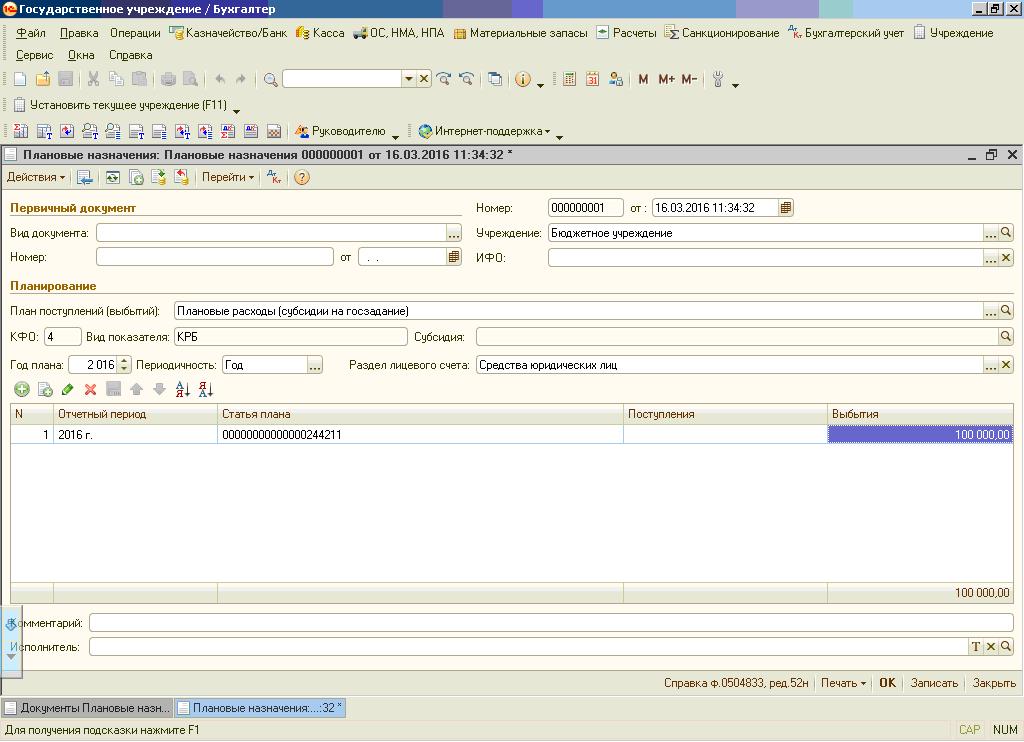

После этого выбираем созданную статью и ставим сумму. Важно учитывать, что для доходных статей ставим сумму в графу «Поступления», а для расходных - в графу «Выбытия».

Когда все заполнили, документ можно проводить. Посмотрим проводки, сформированные документом.

Аналогично заполняем документ по доходным статьям.

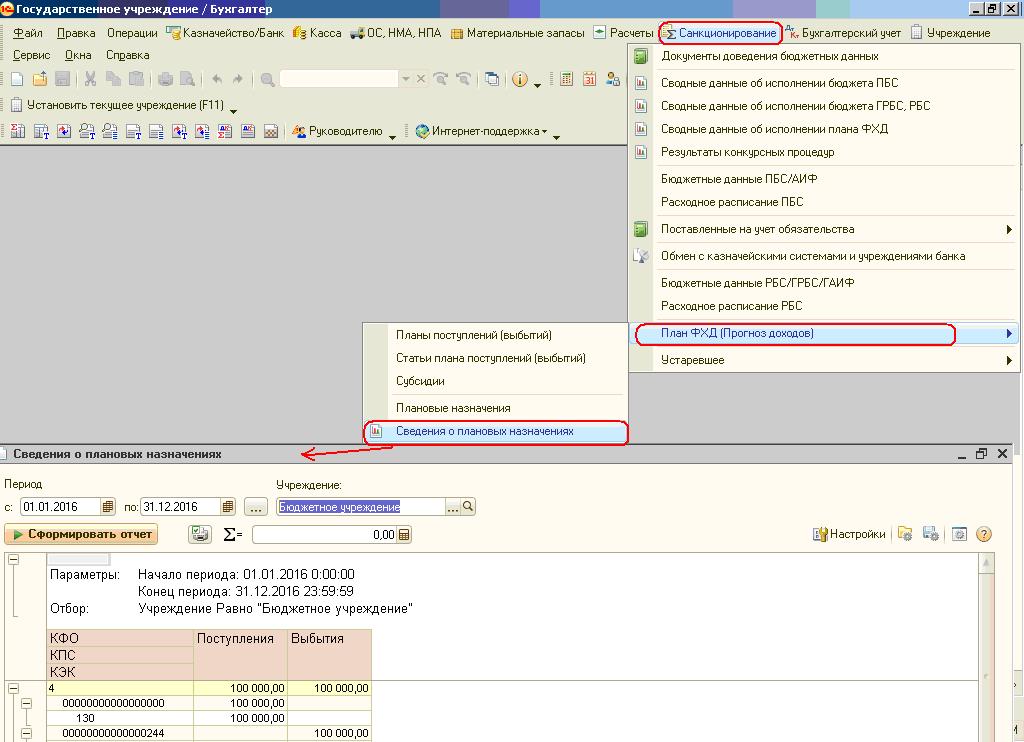

В каких отчетах мы увидим данные? Есть отчет «Сведения о плановых назначениях».

В этом отчете можно проверить правильность заполнения документов «Плановые назначения» и сравнить его с Планом финансово-хозяйственной деятельности.

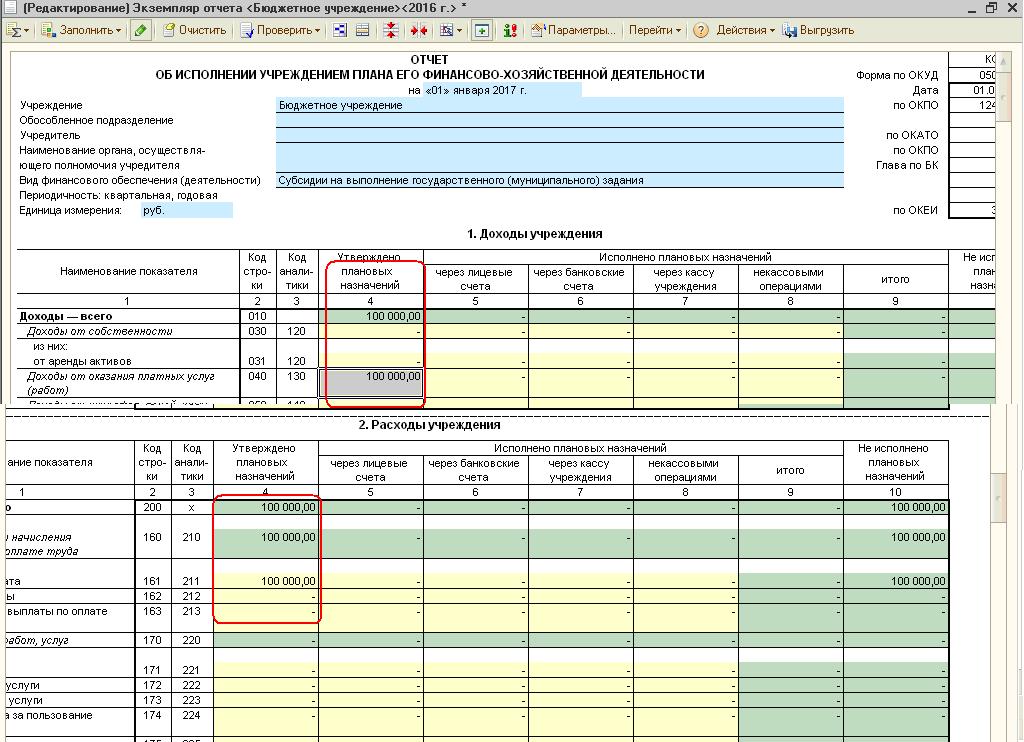

Еще один отчет – это «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности» (форма 0503737)

Также эти данные мы можем увидеть в отчете «Сводные данные об исполнении плана ФХД». Подробнее о заполнении этих отчетов вы сможете прочитать в следующих статьях.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Читайте также: