Как разбить групповой учет ос на индивидуальный в 1с

На практике может возникнуть ситуация, когда основное средство принято к учету как единый объект, а потом возникла необходимость его разделить. В данной статье пошагово на примере изучим, как в программе 1С 8.3 Бухгалтерия 3.0 разделить один объект основного средства на два основных средства.

Как разделить основное средство на два в 1С 8.3

Организация ООО “Агро-Комплекс” приобрела 27.03.2015г. трактор Агромаш 85ТК и дисковую борону-первоначальная стоимость 1 520 000 руб., срок полезного использования 120 месяцев. По приказу руководителя организации объект ОС нужно перерегистрировать как два основных средства: объект 1 – трактор Агромаш 85ТК, объект 2 – дисковая борона, для дальнейшей реализации объекта 2.

Шаг 1

Создадим документ по списанию основных средств в 1С 8.3: Трактор Агромаш 85ТК и Дисковая борона в разделе ОС и НМА – Выбытие основных средств – Списание ОС.

Заполним шапку верхней части документа:

- Указываем дату списания ОС;

- В строчке Организация – указываем наименование организации, которая списывает ОС;

- В строчке Местонахождение ОС – указываем место эксплуатации ОС;

- В строчке Событие ОС – указываем Списание;

- В строчке Счет списания – указываем сч.91.02;

- В строчке расходов – указываем Ликвидация основных средств.

В табличной части введем основное средство, которое списываем:

Примечание: Если в 1С 8.3 в справочнике Прочие доходы и расходы нет нужной статьи, то статью создаем:

- В строчке Наименование – указываем Ликвидация основных средств;

- В строчке Вид статьи – указываем Ликвидация основных средств:

После проведения документа получим проводки по доначислению амортизации за месяц и списанию остаточной стоимости ОС на счет прочих доходов и расходов:

Шаг 2

Определим остаточную стоимость и сумму накопленных амортизационных отчислений основного средства: Трактор Агромаш 85ТК и Дисковая борона в разделе ОС и НМА – Отчеты – Ведомость амортизации ОС:

Шаг 3

Стоимость ОС – 1 520 000,00 руб. и накопленную амортизацию ОС – 190 000,05 руб. разделим между двумя объектами основных средств. Допустим,

- Трактор Агромаш 85ТК стоит 1 086 800 руб., накопленная амортизация – 136 800,00 руб.;

- Дисковая борона стоит 433 200,00 руб., накопленная амортизация – 53 200,05 руб.

Шаг 4

Для корректного ввода данных по новым объектам в 1С 8.3, создадим документ Ввод начальных остатков: раздел Операции – Бухгалтерский учет – Журнал операций – Создать – Ввод остатков – Основные средства.

Заполним верхнюю часть документа:

- Указываем дату разъединения ОС;

- В строчке Организация – указываем наименование организации;

- В строчке Местонахождение ОС – указываем место эксплуатации ОС.

В табличной части указываем созданные объекты:

Для каждого объекта создадим карточку с данными для дальнейшего учета в 1С 8.3:

- Новая карточка для ОС Трактор Агромаш 85 ТК. Заполним последовательно все закладки как показано на рисунках:

- Новая карточка для ОС Дисковая борона. Заполним все закладки последовательно как в первой карточке:

После проведения документа в 1С 8.3 будут сформированы проводки по счету учета первоначальной стоимости новых объектов основных средств и накопленной амортизации. Так же в 1С 8.3 автоматически заполнятся все регистры сведений:

Шаг 5

Закроем сумму остатка по вспомогательному счету 000 в 1С 8.3. Для этого нужно отредактировать проводки, полученные в документе Списание ОС:

- Устанавливаем режим ручной корректировки;

- Накопительные счета по определению остаточной стоимости и накопленной амортизации меняем на счет 000:

Шаг 6

Сформировав ОСВ, видим, что счет 000 закрыт:

Шаг 7

Сформировав ОСВ по счету 01, видим, что суммы первоначальной стоимости отражены по двум новым объектам ОС. По объекту ОС, которое было списано в 1С 8.3, сумма закрыта:

Шаг 8

Начислим ежемесячную амортизацию: раздел Операции – Закрытие периода – Закрытие месяца – Амортизация и износ основных средств.

Сформировав проводки, видим, что в 1С 8.3 амортизация начислялась по каждому объекту отдельно:

Особенности отражения операций, связанных с приобретением, принятием к учету, реализацией ОС, а так же начислением амортизации в 1С 8.3, можно изучить на нашем курсе по работе в 1С 8.3 в модуле Приобретение и движение ОС. Подробнее о курсе смотрите в следующем видео:

В программе "1С:Бухгалтерия бюджетного учреждения 8" предусмотрено ведение группового учета однотипных основных средств. При этом поступление, ввод в эксплуатацию, внутреннее перемещение и списание можно оформлять как по всей группе объектов, так и по ее части. В статье методистов фирмы "1С" разъясняются нюансы такого учета в программе "1С:Бухгалтерия бюджетного учреждения 8" и методические ограничения.

В программе "1С:Бухгалтерия бюджетного учреждения 8" групповой учет однотипных объектов основных средств (ОС) возможен только для объектов ОС стоимостью до 20 000 (с 01.01.2011 до 40 000) рублей, по которым амортизация начисляется в размере 100 % стоимости при вводе в эксплуатацию, либо стоимостью до 3 000 рублей, списываемых с учета в момент ввода в эксплуатацию. При этом у всех объектов ОС в группе цена должна быть одинаковая. Если объекты ОС поступают разными партиями, то цена однотипных объектов в разных партиях будет разной, а это не позволит проводить операции по движению таких ОС по единой цене в группе. Поэтому на каждую партию вновь поступивших объектов ОС необходимо вводить свою карточку группового учета в справочник Основные средства.

Следует учитывать, что групповой учет не предусмотрен также для объектов, стоимость которых может измениться в процессе эксплуатации в связи достройкой, дооборудованием, реконструкцией или модернизацией, комплектацией или разукомплектованием. По таким объектам, независимо от стоимости должен вестись индивидуальный учет - на отдельной инвентарной карточке, то есть должен быть введен отдельный элемент в справочник Основные средства.

Для партии объектов ОС стоимостью от 3 000 до 20 000 (с 01.01.2011 до 40 000) рублей, по которым амортизация начисляется в момент ввода в эксплуатацию, стоимость которых не может быть изменена в процессе эксплуатации, можно открыть одну карточку группового учета, но при этом необходимо ввести инвентарные номера для каждого объекта однотипных ОС (см. рис. 1).

Если в элементе справочника Основные средства включен флажок Групповой учет, то для вновь введенного элемента можно сразу же создать нужное количество инвентарных номеров.

Для каждого инвентарного номера в документах по вводу остатков и принятию ОС к учету должна быть своя строка: если необходимо иметь информацию о каждом инвентарном номере отдельно, то надо ее сначала ввести. В документе Ввод остатков ОС и НМА для каждого инвентарного номера необходимо заполнить его состояние (Принято к учету, Введено в эксплуатацию). Для объектов ОС, находящихся на момент внедрения программы в эксплуатации, необходимо указать сумму накопленной амортизации.

Если объект ОС не введен в эксплуатацию, то сумма его амортизации равна 0 и может быть не заполнена, как и дата ввода в эксплуатацию. Остальные реквизиты надо заполнить.

Если в документе по вводу остатков вы переключили способ ввода и редактирования данных на Редактирование в строке, то сначала включите видимость всех реквизитов в строке с помощью пункта Настройка списка контекстного меню, вызываемого щелчком правой клавиши мыши по спецификации документа. Для каждого инвентарного номера заполните все запрашиваемые реквизиты.

Для ОС, списываемых с учета в момент ввода в эксплуатацию, инвентарные номера можно не вводить, списывать можно сразу нужное их количество, но цена всех объектов ОС в группе должна быть одинаковой.

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.109 для малоценных основных средств добавлена возможность группового учета.

У организации могут быть десятки, сотни, а иногда и тысячи однотипных предметов со сроком использования более 12 месяцев и небольшой стоимостью (столы компьютерные, стулья, компьютеры и т.п.).

Если общая стоимость такого имущества признается несущественной для бухгалтерской отчетности организации, оно учитывается как малоценное оборудование и запасы, и вся стоимость включается в расходы при поступлении.

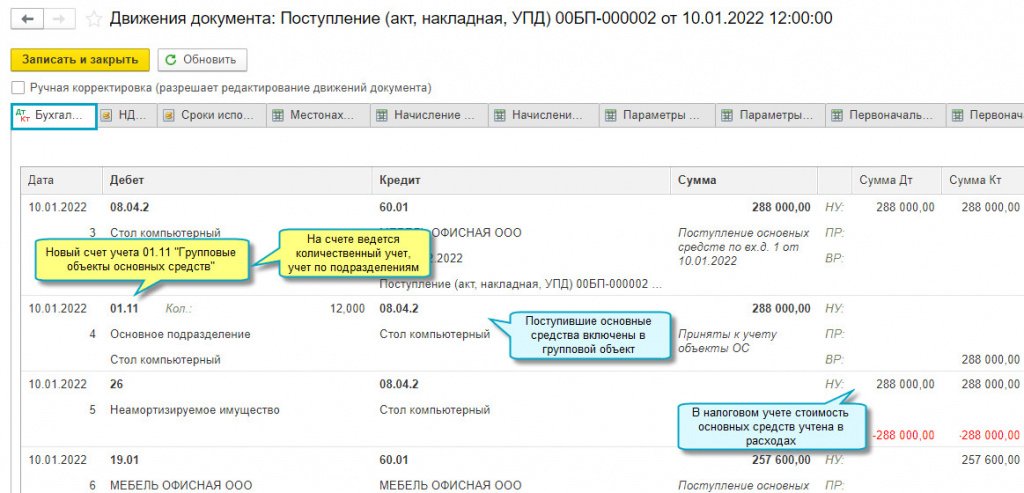

Если же общая стоимость признается существенной, то такие предметы необходимо учитывать на счете 01 как основные средства и начислять по ним амортизацию. Вести их учет как отдельных инвентарных объектов из-за большого количества трудоемко и нерационально. Объединение однотипных основных средств в группы дает возможность показать в бухгалтерской отчетности полную информацию об основных средствах, упростив при этом ведение учета.

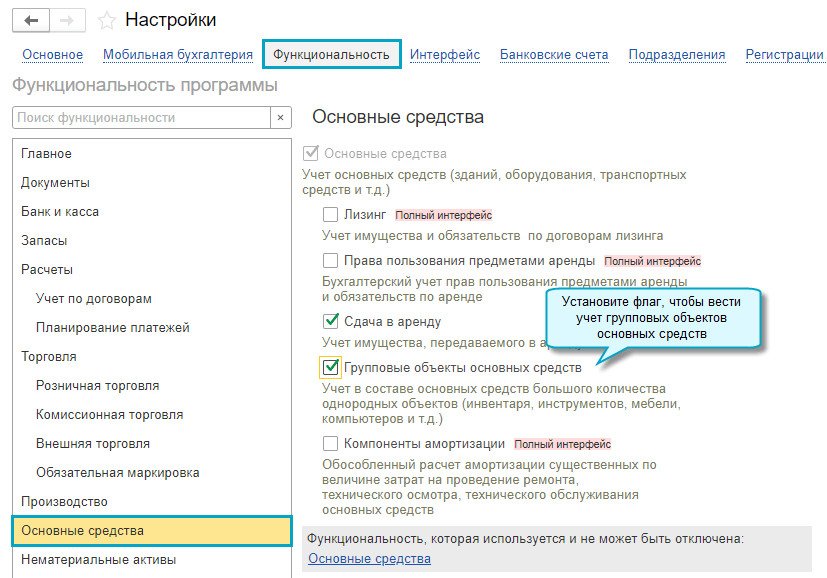

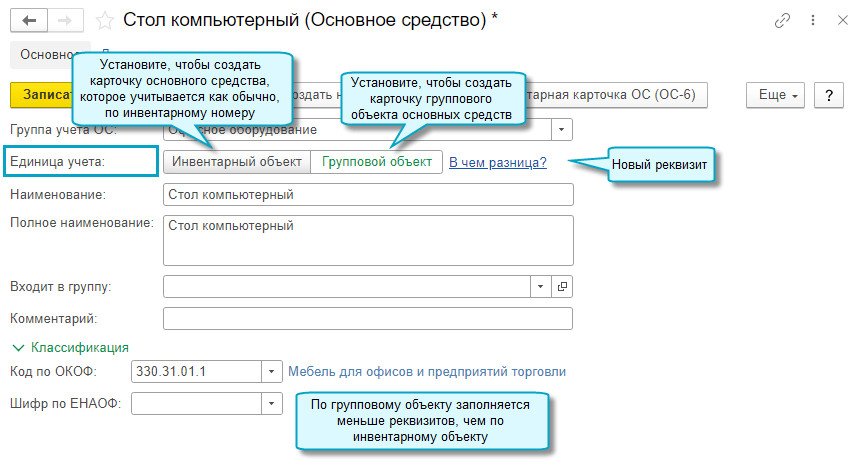

Теперь для основных средств можно выбрать единицу учета:

- Инвентарный номер – учет ведется, как обычно, по инвентарным номерам и материально-ответственным лицам; амортизируется каждый инвентарный номер отдельно;

- Групповой объект – ведется количественный учет по подразделениям; все основные средства, входящие в групповой объект, амортизируются вместе; поддерживается только линейный способ начисления амортизации.

Учитываться в составе группового объекта могут однотипные основные средства со стоимостью не более 100 000 рублей за единицу.

Предлагаемый вариант группового учета основан на рекомендации Бухгалтерского методологического центра от 19.03.2021 № Р-125/2021-КпР «Групповая единица учета основных средств».

Подробнее о групповом учете основных средств см. в Статье.

Для применения группового учета достаточно выполнить следующие настройки.

Простой интерфейс: меню "Настройки - Функциональность - Основные средства".

Полный интерфейс: меню "Главное - Настройки - Функциональность - Основные средства".

Простой интерфейс: меню "ОС - Основное".

Полный интерфейс: меню "Справочники - ОС и НМА - Основные средства".

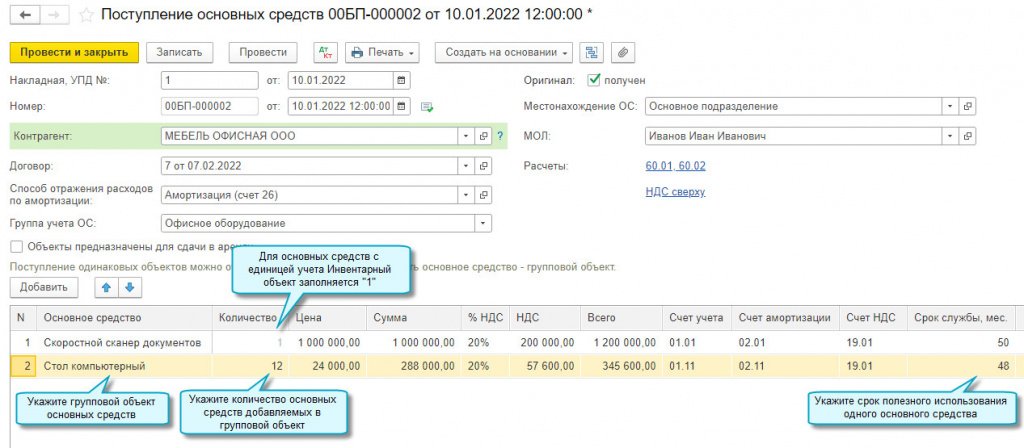

Поступление групповых объектов основных средств

Простой интерфейс: меню "ОС - Основное - Поступление - Основное средство".

Полный интерфейс: меню "ОС и НМА - Поступление основных средств - Поступление основных средств".

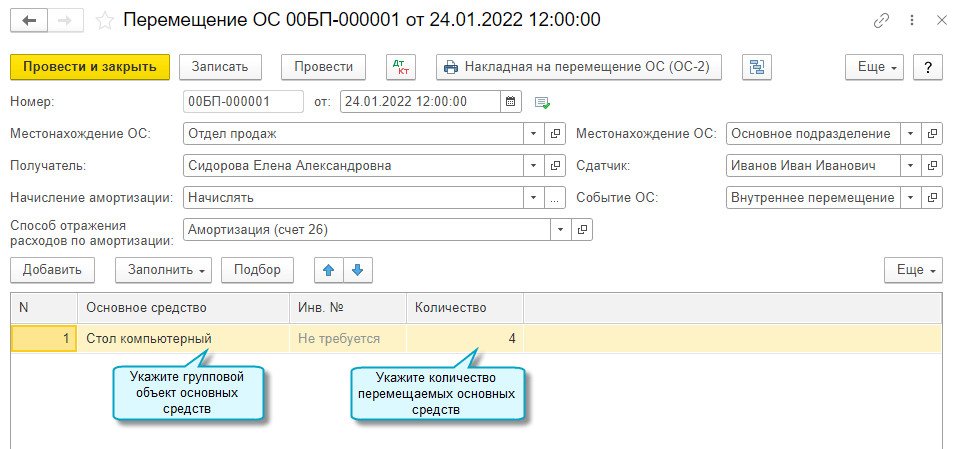

Перемещение групповых объектов основных средств

Простой интерфейс: меню "ОС - Основное - Основное средство - Переместить".

Полный интерфейс: меню "ОС и НМА - Учет основных средств - Перемещение ОС".

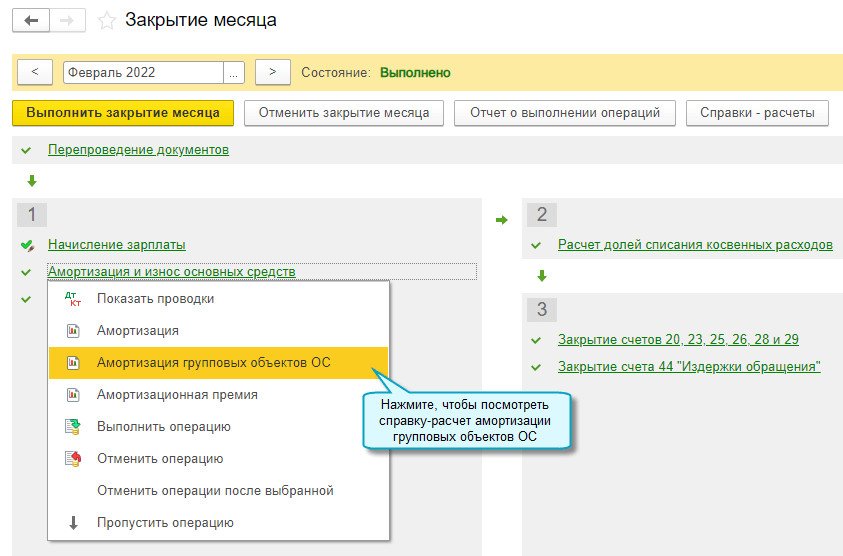

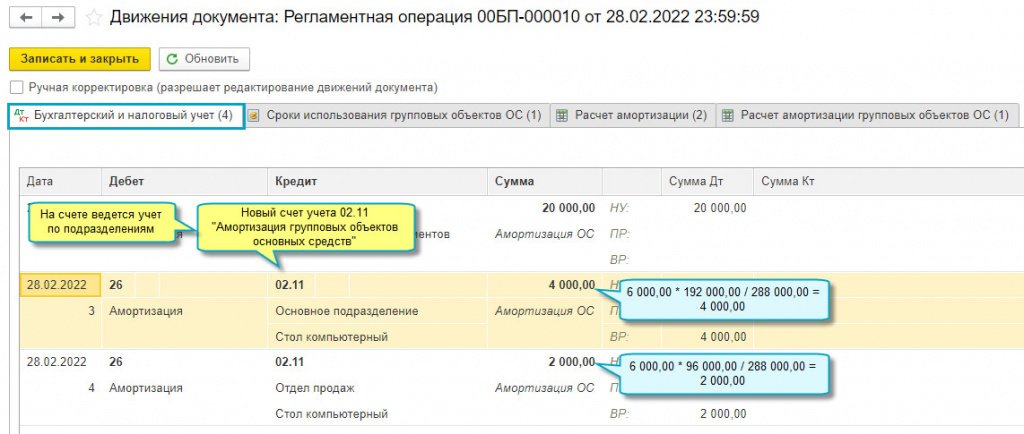

Амортизация групповых объектов основных средств

Простой интерфейс: меню "Бухгалтерия - Закрытие периода - Закрытие месяца".

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца".

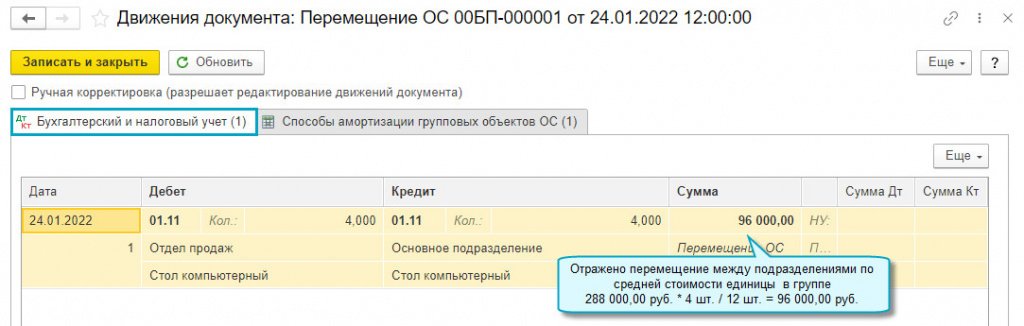

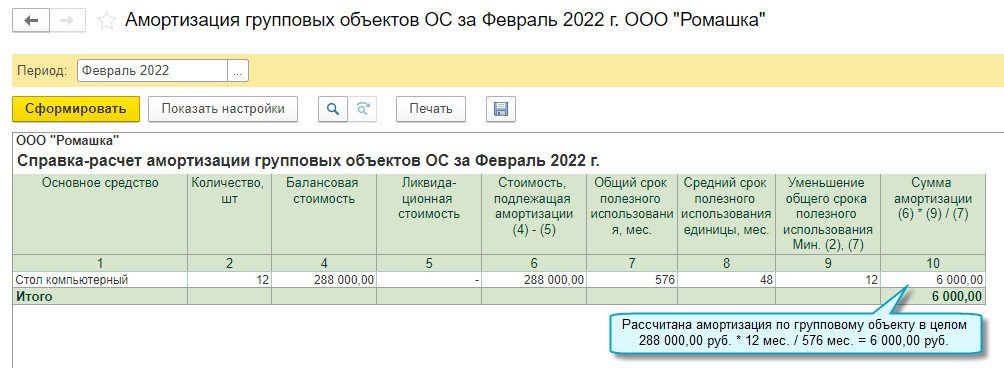

Амортизация группового объекта за месяц распределяется между подразделениями пропорционально балансовой стоимости (до начисления амортизации) находящихся в них основных средств.

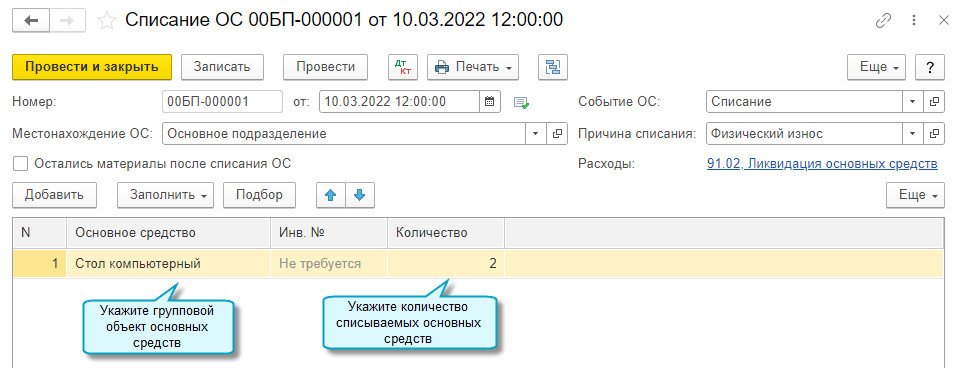

Списание групповых объектов основных средств

Простой интерфейс: меню "ОС - Основное - Основное средство - Списать".

Полный интерфейс: меню "ОС и НМА - Выбытие основных средств - Списание ОС".

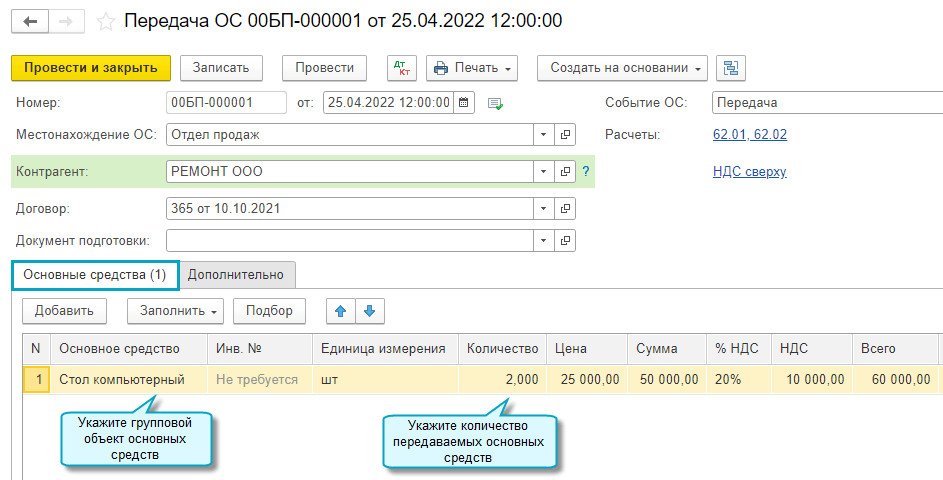

Передача групповых объектов основных средств

Простой интерфейс: меню "ОС - Основное - Основное средство - Продать".

Полный интерфейс: меню "ОС и НМА - Выбытие основных средств - Передача ОС".

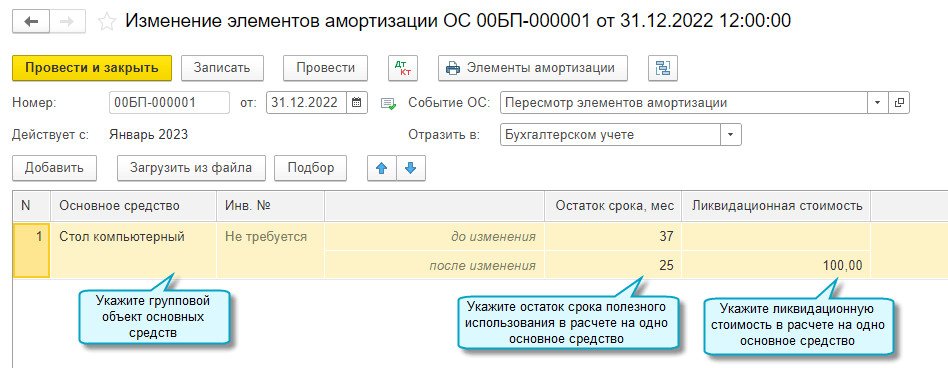

Изменение элементов амортизации групповых объектов основных средств

Простой интерфейс: меню "ОС - Основное - Параметры амортизации ОС - Изменение элементов амортизации ОС".

Полный интерфейс: меню "ОС и НМА - Амортизация ОС - Параметры амортизации ОС - Изменение элементов амортизации ОС".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

С 1 января 2018 года учреждения госсектора начали переход на новые стандарты ведения учета. В частности, меняется порядок учета нефинансовых активов. И то, что ранее понималось под "групповым учетом основных средств", постепенно дополняется новыми понятиями. Какие новшества следует знать и как их применять на практике, рассмотрим в данной статье.

Что понималось под групповым учетом основных средств до 01.01.2018?

Групповой учет основных средств до 01.01.2018 применялся в отношении объектов библиотечных фондов и однородных предметов производственного и хозяйственного инвентаря стоимостью до 40 000 рублей включительно.

При этом групповой учет производственного и хозяйственного инвентаря мог осуществляться при одновременном соблюдении условий:

- объекты приобретены единовременно по одной учетной стоимости;

- объекты имеют одно и то же производственное и хозяйственное назначение, технические характеристики.

На объекты, подлежащие групповому учету, открывалась Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). При этом каждому из учтенных на карточке объектов производственного и хозяйственного инвентаря присваивался индивидуальный инвентарный номер. Объектам библиотечного фонда инвентарные номера не присваивались.

Что нового появилось в учете группы основных средств с 01.01.2018?

Согласно п. 10 СГС "Основные средства"*(1) объекты основных средств могут объединяться в один инвентарный объект. Для целей бухгалтерского учета такой объект признается комплексом объектов. Это возможно при одновременном выполнении следующих условий:

- срок полезного использования объектов одинаков;

- стоимость объектов не является существенной.

В качестве примера таких объектов в стандарте приведены:

- библиотечные фонды;

- периферийные устройства и компьютерное оборудование;

- мебель, которая используется в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения).

При этом критерии объединения основных средств в комплекс объектов учреждение определяет самостоятельно в учетной политике*(2). К примеру, критерием отнесения стоимости объектов основных средств к несущественной может быть критерий начисления 100% амортизации при вводе в эксплуатацию (100 000 рублей).

Каждому объекту основных средств, входящему в комплекс объектов, присваивается внутренний порядковый инвентарный номер комплекса объектов (п. 46 Инструкции N 157н*(3)). Он формируется как совокупность инвентарного номера комплекса объектов и порядкового номера объекта, входящего в комплекс.

Это означает, что на комплекс объектов основных средств может быть открыта Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). Только отдельным составляющим частям комплекса присваиваются еще и внутренние порядковые номера. В п. 54 Инструкции № 157н также указано, что на комплекс объектов основных средств открывается Инвентарная карточка группового учета нефинансовых активов (ф. 0504032).

В то же время Приказом Минфина России от 30.03.2015 N 52н, который устанавливает порядок ведения регистров бухгалтерского учета, в частности, инвентарных карточек, соответствующие новшества пока не учтены. В данном нормативном акте понятие "комплекс объектов основных средств" не применяется. Стоимостные критерии для возможности учета объектов на Инвентарной карточке группового учета нефинансовых активов (ф. 0504032) остались прежними (стоимость до 40 000 руб.).

С учетом указанной коллизии норм рекомендуем закрепить положениями учетной политики решение о применении в отношении комплекса объектов Инвентарной карточки группового учета нефинансовых активов (ф. 0504032).

*(1) Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Основные средства", утвержденный Приказом Минфина России от 31 декабря 2016 г. N 257н

*(2) п. 4 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора "Основные средства", доведенных Письмом Минфина России от 15.12.2017 N 02-07-07/84237

*(3) Инструкция по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 N 157н

Добрый день!

Как в 1С Бухгалтерия версии КОРП организован бухгалтерский и налоговый учет основных средств, объединенный в одну групповую единицу учета? Интересуют следующие моменты:

1. объединение текущих объектов ОС в одну групповую единицу учета

2. добавление новых позиций в групповую единицу учета (например, групповая единица учета «компьютеры» и в текущем году приобрели несколько новых ноутбуков) и пересчет амортизации по данной единицы учета

3. выбытие позиций из групповой единицы учета (например, утилизировали компьютеры) и пересчет амортизации по данной единице учета

Уточните, пожалуйста, правильно понимаю, что интересует групповая единица основных средств по Рекомендации БМЦ Р-125?

Если да, то автоматизацию ждем в 1С Бухгалтерия в релизе 3.0.107 в январе 2022.

Прокомментировать ситуацию сможем после выхода обновления и его тестирования. Материал по теме разместим в рубрике ФСБУ 6, 26 ОС.

Сроки выхода релиза с групповым учетом ОС можно отслеживать здесь.

Да, всё верно, интересует учет по Рекомендации БМЦ Р-125.

Спасибо!

Наталья, спасибо, что уточнили.

Пока ждем обновления в 1С.

Давайте так договоримся — оно выйдет. Материалы опубликуем и их посмотрите.

Мы эту тему в любом случае затронем здесь

Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 1

Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 2

Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 3

Если останутся вопросы, то уточните и прокомментируем уже нюансы.

По данной теме сразу важный момент, чтобы для себя понять — подходит или нет в 1С.

Если мы говорим о групповом учете в БУ, то только те объекты, которые не ОС в НУ.

Т.е. у нас лимит по первоначальной стоимости объекта группового учета до 100 тыс. руб. за 1 шт. на текущий момент.

В БУ будем групповой объект амортизировать, в НУ сразу спишем на расходы текущего периода.

Амортизация в БУ будет только линейным способом по таким групповым объектам.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Читайте также: