Как провести возврат билетов в 1с

При отмене командировки сумма денежных средств, полученная при возврате билета, подлежит отражению по дебету счетов 50 «Касса», 51 «Расчетные счета», а невозвратные суммы — по дебету субсчета 91-2 «Прочие расходы». Отмена командировки по инициативе работодателя дает возможность учесть затраты в расходах. Отмена командировки по вине работника позволяет учесть данные затраты в расходах, а также взыскать с работника данные затраты при отсутствии у работника уважительных причин.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, на субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

Таким образом, приобретенные авиа- и железнодорожные билеты отражаются и учитываются по дебету субсчета 50-3 в сумме фактических затрат на приобретение.

При выдаче билета под отчет работнику производится проводка по кредиту субсчета 50-3 в корреспонденции с дебетом счета 71 «Расчеты с подотчетными лицами».

В случае если командировка отменена и билет не использован, то возможны несколько вариантов отражения в бухгалтерском учете данной операции, поскольку билет может быть выдан работнику под отчет либо отмена командировки может произойти до выдачи билета подотчетному лицу.

Кроме того, билет может быть возвратным либо невозвратным, соответственно, при возврате билета можно получить полную/частичную его стоимость либо, в случае если билет невозвратный, не получить ничего. При возврате работником билета и получении полной или частичной стоимости билета полученные денежные средства подлежат возврату работником в кассу организации, что должно быть отражено по дебету счета 50 «Касса» в корреспонденции с кредитом счета 71. При этом работник должен также представить авансовый отчет, к которому необходимо приложить соответствующие документы, подтверждающие возврат билета и получение денежных средств в полной/частичной сумме.

В случае если билет не был выдан работнику под отчет, получение денежных средств от продавца в случае возврата билета отражается проводкой по дебету счета 50 (51) в корреспонденции с кредитом счета 60 (76).

Полная либо частичная невозвратная часть стоимости билетов без учета НДС подлежит списанию по дебету субсчета 91-2 «Прочие расходы» в корреспонденции с кредитом счета 71, если возврат осуществлялся подотчетным лицом, либо по кредиту счета 60 (76), если возврат осуществлялся самой организацией.

Начиная с версии 3.0.81 в программе «1С:Бухгалтерия 8» упрощенный учет электронных проездных билетов поддерживается для всех пользователей, в том числе для тех, у которых не настроена интеграция с сервисом Smartway. Теперь такие пользователи могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, после чего отражать расходы на проезд в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета. Эксперты 1С рассказывают о новых возможностях программы.

В «1С:Бухгалтерии 8» начиная с версии 3.0.81 упрощен учет расходов на электронные билеты, приобретенные организацией для командировок сотрудников. Пользователи, которые не загружают билеты из сервиса Smartway, теперь могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, а также отражать любые операции с билетами (доплата, обмен, возврат).

Для этого в программе используется справочник Билеты (раздел Справочники), документ Поступление билетов (раздел Покупки) и специальный счет учета 76.14 «Приобретение билетов для командировок».

Для компаний, использующих сервис для управления командировками Smartway, все приобретенные компанией билеты автоматически загружаются в справочник, без необходимости ручного внесения данных. Дополнительные операции с билетами, такие как обмен или возврат, также отражаются в учете автоматически. Подробнее об упрощении учета командировок в «1С:Бухгалтерии 8» редакции 3.0 и интеграции с сервисом Smartway см. в статье «Командировки в 1С: упрощение учета и интеграция со Smartway».

После регистрации поступивших билетов (любым способом) учет расходов на проезд отражается документом Авансовый отчет (раздел Банк и Касса или раздел Покупки).

Поступление и учет билетов

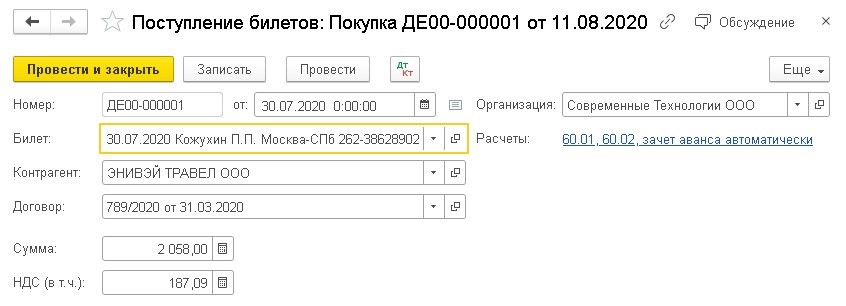

Приобретение нового билета в программе регистрируется из формы списка Поступление билетов по команде Создать — Покупка.

В открывшейся форме документа Поступление билетов с видом операции Покупка следует ввести данные нового билета согласно маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

После записи нового билета следует заполнить остальные поля документа Поступление билетов, указав (рис. 1):

наименование контрагента — агента или перевозчика, у которого приобретен билет;

наименование договора на приобретение билетов с агентом или перевозчиком, если в организации ведется учет по договорам;

общую стоимость поездки и сумму НДС, выделенную в электронном билете отдельной строкой.

Документ Поступление билетов при проведении формирует бухгалтерские проводки:

Дебет 60.02 Кредит 60.01

— на сумму зачтенной предоплаты;

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета.

Напомним, что счет 76.14 «Приобретение билетов для командировок» специально предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте РФ. Аналитический учет ведется по каждому командированному сотруднику (субконто Работники организаций) и билету (субконто Билеты). Каждый сотрудник является элементом справочника Физические лица, а каждый билет — элементом справочника Билеты.

Если к уже оплаченному билету приобретаются дополнительные услуги (например, возможность выбора места, наличие багажа и т. д.), то такое приобретение следует отразить документом Поступление билетов с видом операции Доплата. При этом дополнительные услуги должны быть включены в общую стоимость билета, указанную в маршрутной квитанции обновленного электронного авиабилета (контрольном купоне электронного ж/д билета).

Изменение даты, маршрута и других параметров, при которых меняется номер электронного билета в системе бронирования, отражается документом Поступление билетов с видом операции Обмен. Эта операция означает одновременное списание прежнего билета и оформление нового. Поэтому в документе по обмену билетов указывается билет, который выбывает, новый билет и его общая стоимость (в том числе НДС).

Отмена поездки оформляется документом Поступление билетов с видом операции Возврат.

Любой приобретенный билет отражается в справочнике Билеты. Открыв билет, можно проанализировать не только основную информацию о предоплаченных услугах перевозчика (закладка Основное), но и все операции, совершенные с билетом (гиперссылка Операции с билетом).

Оформление авансового отчета

Чтобы учесть в расходах стоимость использованных билетов, их необходимо указать в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета.

В форме авансового отчета с видом Закупка, расходы для отражения расходов на проезд предназначена отдельная закладка Билеты. В прежних версиях программы закладка Билеты была доступна только при настроенной интеграции с сервисом Smartway. По кнопке Заполнить программа автоматически подбирает приобретенные билеты для сотрудника, указанного в авансовом отчете, в соответствии с периодом командировки.

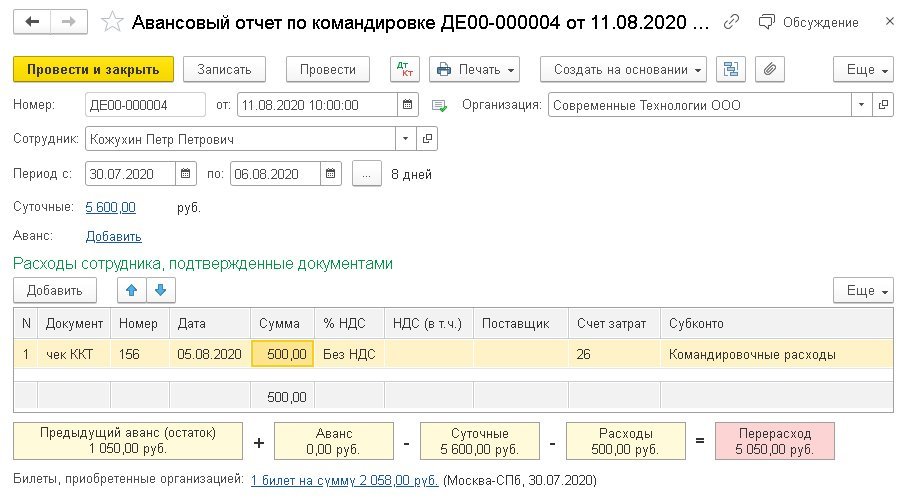

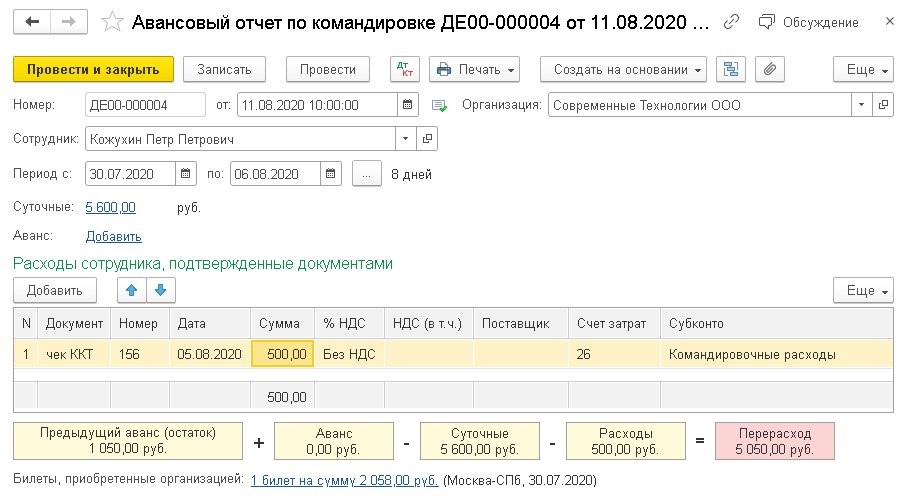

В форме авансового отчета с видом Командировка (рис. 2) при выборе сотрудника и периода командировки подходящие по дате отправления билеты подгружаются автоматически и отражаются в виде гиперссылки, расположенной рядом с текстом Билеты, приобретенные организацией.

Рис. 2. Авансовый отчет по командировке

Расходы, которые командированный сотрудник оплатил самостоятельно, следует вручную указать в табличной части Расходы сотрудника, подтвержденные документами.

При проведении документа Авансовый отчет формируются бухгалтерские проводки:

Дебет 26 (44.01, 20.01. ) Кредит 71.01

— на сумму расходов, понесенных командированным лицом;

Дебет 26 (44.01, 20.01. ) Кредит 76.14

— на сумму расходов на проезд, оплаченных организацией;

Дебет 19.04 Кредит 76.14

— на сумму НДС (если он выделен в билете отдельной строкой).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в 1С:ИТС в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С».

В программе 1С: Бухгалтерия 8 (начиная с версии 3.0.81) каждый пользователь может использовать упрощенный вариант учета электронных проездных билетов. Это касается и тех пользователей, в программе которых не предусмотрена интеграция с сервисом Smartway.

Пользователи могут сами вносить в учетную программу проездные билеты, которые куплены у разных агентов, а после этого действия в авансовом отчете указывать затраты на проезд.

В таком случае можно заполнять авансовые отчеты как по общепринятой, так и упрощенной форме.

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

Для отражения электронных билетов в 1С: Бухгалтерия нужно зайти в раздел "Справочники", далее в подраздел "Покупки" и выбрать документ "Поступление билетов". Затем нужно выбрать спецсчет бухучета - 76.14 "Приобретение билетов для командировок".

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Поступление и учет электронных билетов в 1С

При покупке у контрагента новый билет фиксируется в программе 1С: Бухгалтерия через форму списка "Поступление билетов" по команде "Создать - Покупка". В данном случае открывается новый документ "Покупка билетов", который нужно проверить, чтобы был указан вид операции "Покупка". Далее в него вносится информация по новому билету в соответствии с маршрутной квитанцией авиабилета или с контрольным купоном ж/д билета.

Когда новый билет будет записан, пользователь заполняет оставшиеся графы документа, при этом указывая:

- название контрагента (перевозчика или агента), у которого куплен билет;

- название договора на покупку билета, если компания осуществляет бухучет по договорам;

- общую стоимость проезда и выделенный отдельной строчкой размер НДС.

При создании документа "Поступление билетов" в программе формируется корреспонденция счетов:

- Дт 60.02 Кт 60.01 - указывается размер зачтенной предоплаты;

- Дт 76.14 Кт 60.01 - указывается сумма затрат на покупку билета.

Счет 76.14 "Приобретение билетов для командировок" применяется для бухучета затрат на покупку билетов при командировке работников. Стоимость билетов по нему отражается в рублях.

Аналитический учет ведется по счету в разрезе каждого работника, направляемого в командировку (субконто "Работники организации"), и билета (субконто "Билеты"). Работники включаются в справочник "Физические лица", а билеты - в справочник "Билеты".

Если работодатель изначально оплатил электронный билет, а затем дополнительно приобретает к нему какие-то услуги, к примеру, выбор места, багаж и т.п., то эти расходы фиксируются через документ "Поступление билетов" с указанием вида операции - "Доплата". Оплата допуслуг должна включаться в конечную стоимость электронного билета, которая указывается в маршрутной квитанции или контрольном купоне обновленного электронного билета.

При изменении существенных параметров билета, например, даты или маршрута, при которых изменяется и номер самого документа при проведении бронирования, информацию нужно отразить в документе "Поступление билетов" с указанием вида операции "Обмен". При проведении этого действия списывается старый билет и оформляется новый. По этой причине в новом документе отражается информация о выбывающем билете, а также о новом билете с указанием его стоимости и в т.ч. НДС.

Если поездка отменяется, то нужно оформить документ "Поступление билетов" с указанием вида операции "Возврат".

Каждый купленный билет фиксируется в справочнике "Билеты". При открытии конкретного документа пользователю показываются не только основные сведения о предоплаченных услугах (вкладка "Основное"), но и все проводимые с билетом действия (гиперссылка "Операции с билетом").

Обновление 1С

Рассчитаем стоимость работ по обновлению 1С

- Обновим 1С до последней версии

- Настроим резервное копирование

- Устраним ошибки

Как оформить авансовый отчет

Для включения в затраты компании стоимости использованного билета, нужно в авансовом отчете отразить информацию о нем. Для отчета применяется как общепринятая, так и упрощенная форма.

При заполнении авансового отчета с указанием вида "Закупка, расходы" затраты на проезд указываются в закладке "Билеты". В предыдущих версиях программы 1С эту закладку можно было использовать только в том случае, если была настроена интеграция с Smartway. При нажатии кнопки "Заполнить" авансовый отчет автоматически заполняется информацией по билетам в соответствии с выбранным сотрудником и периодом поездки.

При заполнении авансового отчета с указанием вида "Командировка" пользователь указывает работника и период поездки, и билеты, подходящие по дате, подгружаются автоматически, а затем отражаются в виде ссылки "Билеты, приобретенные организацией".

Если командированный работник оплачивал сам какие-то расходы, эту информацию нужно ручным способом поставить в таблице "Расходы сотрудника, подтвержденные документами".

Когда пользователь проводит авансовый отчет, в программе создается корреспонденция счетов:

- Дт 26 (20.01, 44.01. ) Кт 71.01 - указываются расходы лица, отправленного в командировку;

- Дт 26 (20.01, 44.01. ) Кт 76.14 - фиксируется размер затрат компании на проезд;

- Дт 19.04 Кт 76.14 - указывается размер НДС при его выделении в билете отдельной строчкой.

Остались вопросы или нужна помощь в обновлении 1С? Закажите консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

В деятельности многих организаций используются денежные документы, но далеко не все учитывают их правильно. Если обратиться к плану счетов, то мы увидим, что существует счет 50.03 «Денежные документы», с помощью которого ведется аналитический учет таких документов по видам и расходов на их приобретение. В статье подробно рассмотрим пример отражения операций с денежными документами в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Первым делом, определимся, о каких именно документах идет речь:

• марки почтовые, вексельные

• талоны на топливо

• оплаченные ж/д и авиабилеты

• путевки, приобретенные для работников

• прочие денежные документы с характерными признаками, так как перечень открытый и может быть пополнен тем или иным документом

Необходимо принять во внимание несколько нюансов при работе с такими документами. Самое главное – обеспечить их хранение в кассе организации или в сейфе, а также закрепить в учетной политике организации порядок учета.

При поступлении учет производится по дебету счета 50.03, при выбытии – по кредиту 50.03.

Рассмотрим отражение операций в 1С: Бухгалтерии на примере покупки железнодорожных билетов.

Были куплены ж/д билеты в количестве 2-х штук, цена за единицу – 3000 руб. включая НДС. Оплата за билеты произведена из кассы организации.

Важно: вычет НДС по расходам принимается при условии оформленного счета-фактуры или БСО (ж/д и/или авиабилеты), в котором НДС указан отдельной строкой.

В разделе «Банк и касса» есть подраздел «Денежные документы», который позволяет регистрировать данные этих документов. Учет очень схож с ведением кассовых операций, ведется в количественном и стоимостном выражении.

Оформление поступления денежных документов:

• Поступление от поставщика

• Поступление от подотчетного лица

• Прочее поступление

Вводим название документа (ЖД или авиа, идентифицируем маршрут) в справочник и его стоимость:

Проводки: Дт 50.03 Кт 76.05

Далее оформим оплату из кассы за билеты.

Для данной операции используется документ «Выдача наличных», вид операции «Прочий расход».

Проводки: Дт 76.05 Кт 50.01

Выдача оформляется документом «Выдача денежных документов» с видом операций:

• Выдача подотчетному лицу

• Возврат поставщику (с возможностью расчета прибыли/убытка от операции)

• Прочая выдача

При выдаче подотчетному лицу:

Проводки Дт 71.01 Кт 50.03

Возврат билетов (с возможностью расчета прибыли/убытка от операции):

Воспользуемся примером и один билет вернем в РЖД с частичной потерей денег. Для этого используем документ «Выдача денежных документов» с видом операции «Возврат поставщику», на закладке «Кому» выберем контрагента «РЖД» и корсчет учета.

На закладке «Денежные документы» появляется новое поле «Сумма возврата», укажем 2400 руб.

На закладке «Счета доходов и расходов» указываем счета и статью «Прочие внереализационные доходы (расходы)»

Проведем документ и смотрим проводки:

Оформим поступление денежных средств от РЖД за билет: «Поступление наличных» в размере 2400 руб., вид операции «Прочий приход», корсчет учета 76-05.

Проводки Дт 50.01 Кт 76.05

Использовав отчет «Карточка счета» по счету 76-05 с отбором по «РЖД», можно посмотреть обороты.

Специализированный отчет «Движение денежных документов» поможет провести анализ учета документов, его вы найдете в разделе «Денежные документы»

Формируется такой отчет:

Каждый документ учитывается отдельно в кассовой книге на разных листах, проставляется метка «фондовый» (Методические рекомендации по применению и заполнению кассовой книги, утвержденных приказом Министерства финансов РФ от 30.03.2015 № 52н). Записи о движении следует вносить сразу же после выдачи или получения в журнал регистрации кассовых документов, который организация может разработать самостоятельно. В журнале нужно предусмотреть графы для подписей работников, участвующих в документообороте.

Периодически пользователи программ 1С задают нам вопрос: «Как оформить в программе возврат покупателю, если используются расчеты по платежным картам?». До последнего времени данный функционал не был автоматизирован. И вот совсем недавно (начиная с релиза 3.0.49.) в программе 1С: Бухгалтерия предприятия 8 появилась возможность отражать возвраты денежных средств, произведенные на банковские карты. Именно об этом и поговорим в статье.

Для отражения данной операции будем использовать документ «Операции по платежным картам». Находим документ в разделе «Банк и касса» и создаем при помощи соответствующей кнопки.

Необходимо указать вид операции: Возврат покупателю

Далее по порядку заполняем документ:

1. Указываем покупателя, которому необходимо возвратить денежные средства

2. Вид оплаты выбираем из одноименного справочника.

Рядом с полем «Вид оплаты» есть гиперссылка, по которой можно указать счет расчетов и выбрать банк, с которым у организации заключен договор эквайринга, а также указать конкретный договор.

Переходим к заполнению табличной части. Здесь вводим следующие данные:

- договор контрагента (покупателя),

- сумму возврата,

- документ, по которому погашается задолженность (обычно ставим «Автоматически»),

- ставку и сумму НДС,

- счета учета расчетов.

После проведения можно посмотреть, какие движения по БУ и НУ сделал документ по кнопке Дт/Кт.

Также существует возможность напечатать чек на возврат.

Таким образом, в данной статье мы рассмотрели новую возможность программы, а именно как в 1С: Бухгалтерия 8 сделать возврат покупателю, если были использованы расчеты по платежным картам. Если у вас остались вопросы, то вы можете задать их в комментариях к статье.

Читайте также: