Как провести пеню по осмс в 1с

Законодательной базой для определения и урегулирования общественных отношений в системе обязательного социального медицинского страхования являются:

- Закон РК «Об обязательном социальном медицинском страховании» № 405-V от 16 ноября 2015 года;

- Правила исчисления и перечисления отчислений и взносов ОСМС (Приказ Министра здравоохранения РК от 30 июня 2017 года № 478 );

- и иные НПА, регулирующие права и обязанности участников ОСМС.

Что такое ОСМС?

Система обязательного социального медицинского страхования – совокупность норм и правил, устанавливаемых государством, регулирующих отношения между участниками системы обязательного социального медицинского страхования.

В системе обязательного медицинского страхования задействованы не просто две стороны: государство и граждане, а установлены отдельные права и обязанности для различных категорий участников. Например, в зависимости от ситуации физическое лицо может иметь обязательства по уплате отчислений и взносов как за себя лично, так и за работников (ИП - работодатель), а также исполнять обязательства по уплате за третьих лиц.

В данной статье собраны ответы на основные вопросы по медицинскому страхованию, такие как кто и когда обязан оплачивать отчисления и взносы на ОСМС, какие категории граждан и по каким доходам освобождены от уплаты, как правильно рассчитать и своевременно перечислить платежи по медстрахованию.

Что такое ОСМС и чем отличаются отчисления от взносов можно ознакомиться в следующих материалах:

Отчисления ОСМС

Плательщиками отчислений в системе обязательного медицинского страхования являются работодатели, то есть юридические лица и индивидуальные предприниматели, использующие труд наемных работников.

За кого платить ООСМС?

За всех ли сотрудников должен производить оплату отчислений работодатель? Нет, законом установлены отдельные категории граждан, уплата за которых не производится, подробнее в материалах:

Как считать ООСМС?

Расчет и уплата отчислений ОСМС производится работодателем самостоятельно за счет собственных средств. Начисленные отчисления ОСМС за работников являются расходами работодателя (не удерживаются с работников).

Как перечислить ООСМС?

Отчисления на ОСМС исчисляются и уплачиваются работодателями ежемесячно. Работодатель ежемесячно производит уплату отчислений с обязательным указанием сведений (ФИО, ИИН) о физических лицах, за которых были исчислены обязательства по ОСМС.

Как проверить ООСМС?

Право на участие в системе медицинского страхования работника зависит от добросовестного исполнения работодателем своих обязательств по исчислению и уплате отчислений на ОСМС.

Как ООСМС отнести на вычеты по КПН (ИПН)?

Начисленные и уплаченные за счет средств работодателя отчисления ОСМС за работников являются расходами, связанными с получением прибыли, и поэтому подлежат отнесению на вычеты по КПН для ТОО и ИПН для ИП.

Взносы ОСМС

Взносы – это сумма, которая удерживается с дохода физического лица и перечисляется от его имени в качестве обязательного платежа в систему медицинского страхования.

Уплата взносов ОСМС введена с 2020 года, платежи должны осуществляться за всех граждан РК (в том числе иностранных граждан, постоянно прибывающих на территории РК), в следующем порядке:

Кто платит ВОСМС?

Узнать подробнее о плательщиках, их категориях и особенностях уплаты можно в следующих материалах:

Как считать ВОСМС?

Сумма взносов ОСМС для разных категорий плательщиков рассчитывается исходя из утвержденных законодательством объектов исчисления и ставок.

Как перечислить ВОСМС?

Уплата удержанных или исчисленных взносов ОСМС производится ежемесячно. Платеж осуществляется (как и по отчислениям) с обязательным указанием информации о физических лицах, за которых перечисляются взносы: ФИО, БИН, сумма, период.

Как ВОСМС отнести на вычеты по ИПН?

Начисленные и уплаченные взносы на ОСМС относятся на вычеты при расчете ИПН. Право на данный вычет имеют ИП, работники, а также физические лица, уплачивающие взносы по договорам ГПХ.

Учет ОСМС в 1С

Для корректного отражения отчислений и взносов по ОСМС в конфигурации необходимо выполнить настройки параметров учета, соответствующие текущему законодательству.

Где посмотреть текущие настройки, как внести изменения, как контролировать учет ОСМС в конфигурации можно узнать в следующих материалах:

С июля 2017 года в Казахстане функционирует система обязательного социального медицинского страхования (ОСМС), которая строится на участии в ней трех сторон: работодателя, работника и государства.

Плательщиками отчислений являются работодатели, которые исчисляют и уплачивают отчисления в пользу работников с 1 июля 2017 года (в 2021 году по ставке 2% от начисленных доходов).

- индивидуальные предприниматели (в свою пользу);

- физические лица, получающие доход по договорам ГПХ;

- работники и т.д.

Для объекта исчисления взносов и отчислений установлен максимальный предел = 10 МЗП. Отчисления перечисляются в срок до 25 числа месяца, следующего за месяцем выплаты доходов.

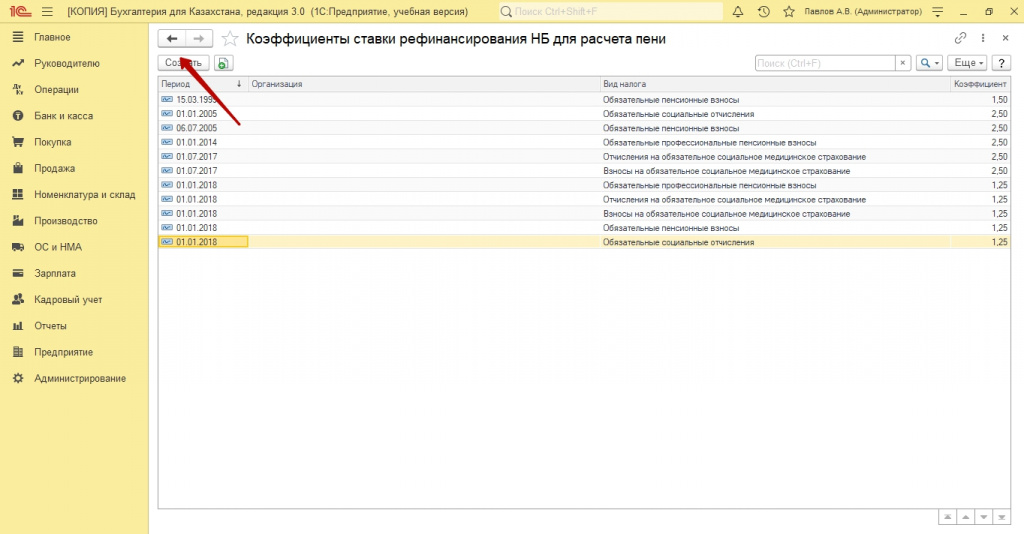

В случае несвоевременной уплаты или уплаты не в полном объеме, суммы подлежат уплате с начисленной пеней в размере 1,25-кратной официальной ставки рефинансирования.

Настройки ОСМС в 1С

В конфигурации «Бухгалтерия 8 для Казахстана», редакции 3.0, реализован учет взносов и отчислений по ОСМС.

Счета учета ОСМС

В типовом плане счетов по бухгалтерскому учету для счета 3210 «Обязательства по социальным отчислениям» содержатся специализированные счета 3212 «Обязательства по взносам на социальное медицинское страхование» и 3213 «Обязательства по отчислениям на социальное медицинское страхование».

Аналогичные счета (3212Н и 3213Н) добавлены в план счетов по налоговому учету.

Планы счетов доступны в разделе Предприятие - Планы счетов - План счетов бухгалтерского учета или План счетов налогового учета (по налогу на прибыль).

Сведения о ставках ОСМС

В конфигурации содержится регистр сведений Сведения о ставках обязательного социального медицинского страхования (ОСМС), который предназначен для хранения сведений о ставках взносов и отчислений на ОСМС.

Регистр содержит сведения о ставках, актуальные на текущий период.

В регистре размер ставок указывается в разрезе видов доходов. Для корректного указания ставок выделено 2 вида доходов:

- Доходы от работодателя - указывается ставка для отчислений работодателя в пользу работника и взносов работников в свою пользу;

- Доходы от налогового агента - указывается размер ставки взносов физ. лицами по договорам ГПХ.

Сведения для исчисления и перечисления ОСМС

В справочнике Налоги, сборы и отчисления содержатся элементы для учета взносов и отчисления на ОСМС: Взносы на обязательное социальное медицинское страхование и Отчисления на обязательное социальное медицинское страхование. Справочник доступен в разделе Предприятие - Налоги - Налоги, сборы, отчисления.

Данные элементы заполнены данными по учету ОСМС, а также сведениями, необходимыми для корректного перечисления взносов и отчислений.

Лица, освобожденные от уплаты взносов и отчислений по ОСМС

Для работников, которые не являются плательщиками взносов на ОСМС, а также за которых работодатель не производит отчисления, в системе необходимо произвести соответствующие настройки.

Если для сотрудника установлено, что он является пенсионером, инвалидом, участником ВОВ, то такое лицо автоматически исключается из расчета ОСМС.

Для иных лиц, которые также освобождены от уплаты, в регистр сведений Гражданство физических лиц добавлен признак Не подлежит социальному медицинскому страхованию.

Регистр доступен в карточке физического лица в строке Гражданство.

Если организация, не вовремя оплачивает пенсионные и социальные отчисления за работников, за каждый просроченный день начисляется пеня. При не оплате, основных платежей и пени, могут приостановить операции по банковским счетам и кассе, а также распоряжение имуществом. Также, при ликвидации юридического лица, в любом случае необходимо будет оплатить недоимки, так как в противном случае, с закрытием ТОО, ИП и т.д. возникнут проблемы.

Формула расчета пени: (сумма недоимки*на ставку рефинансирования/100*коэффициент кратности*количество дней) /365

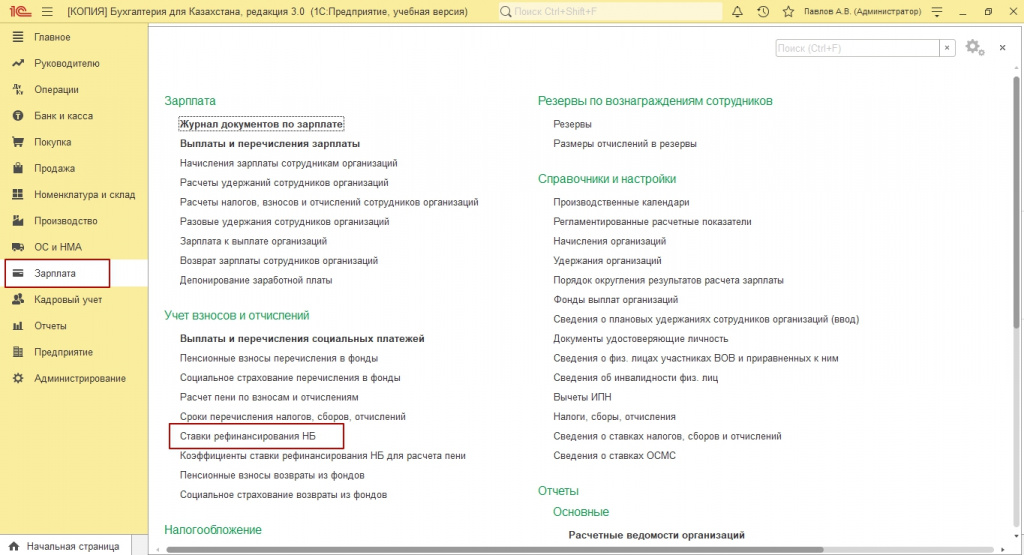

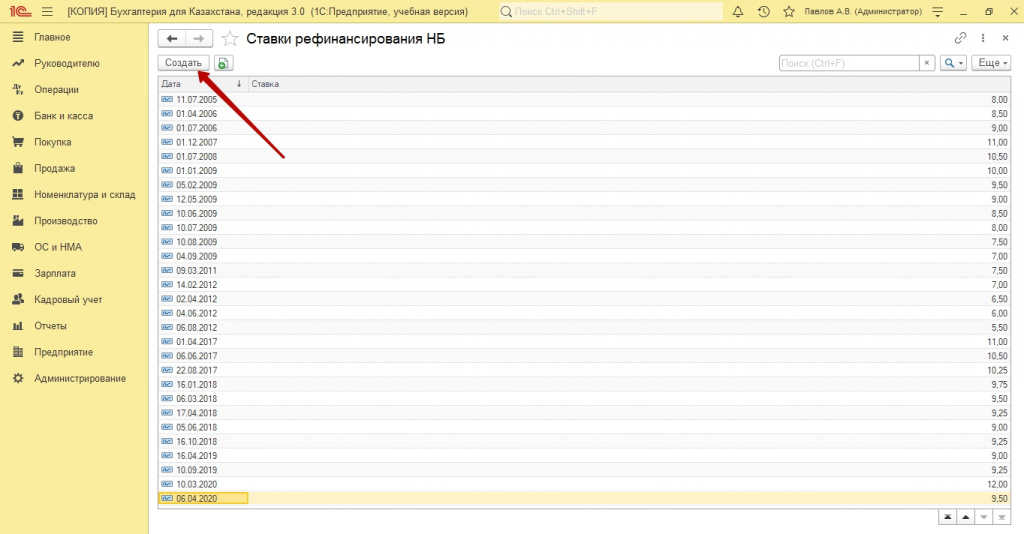

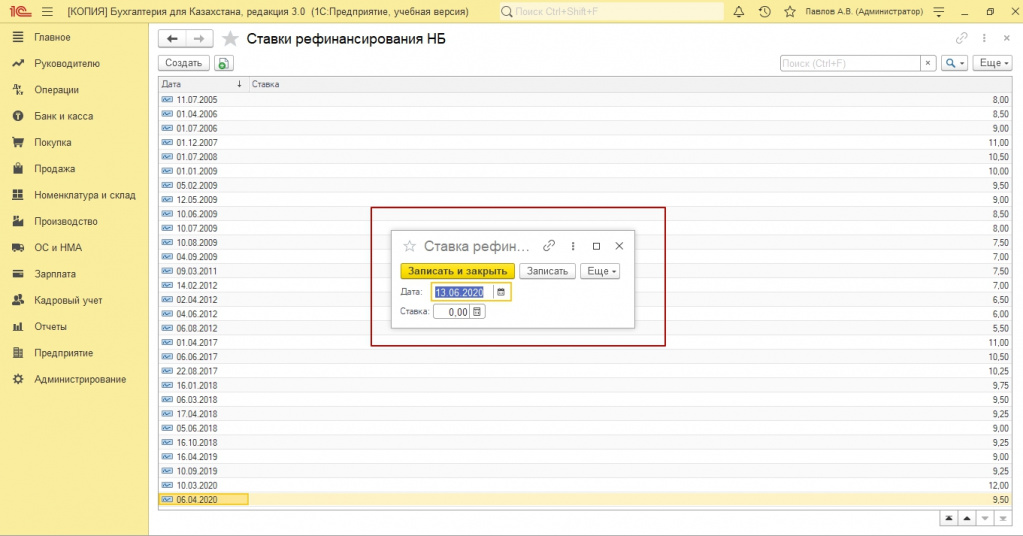

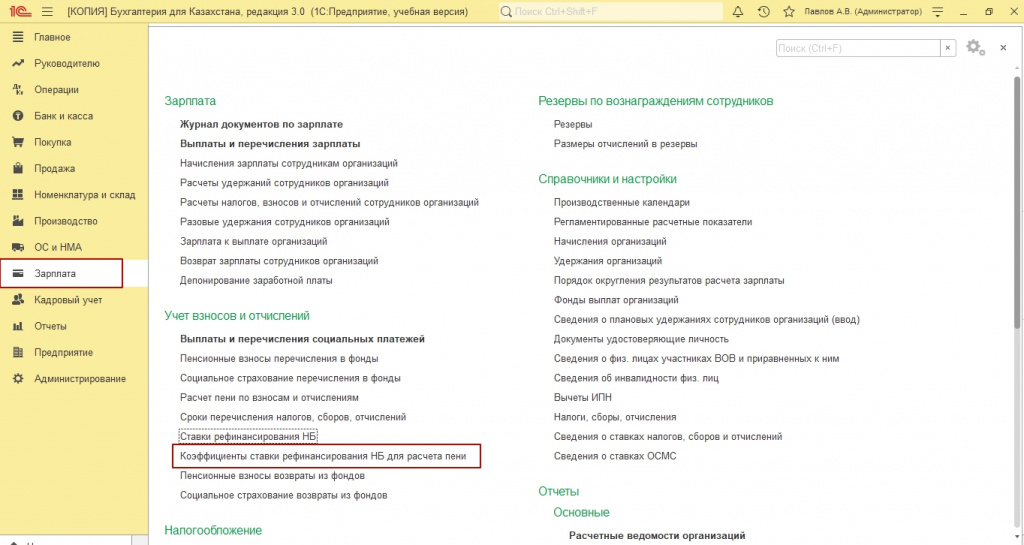

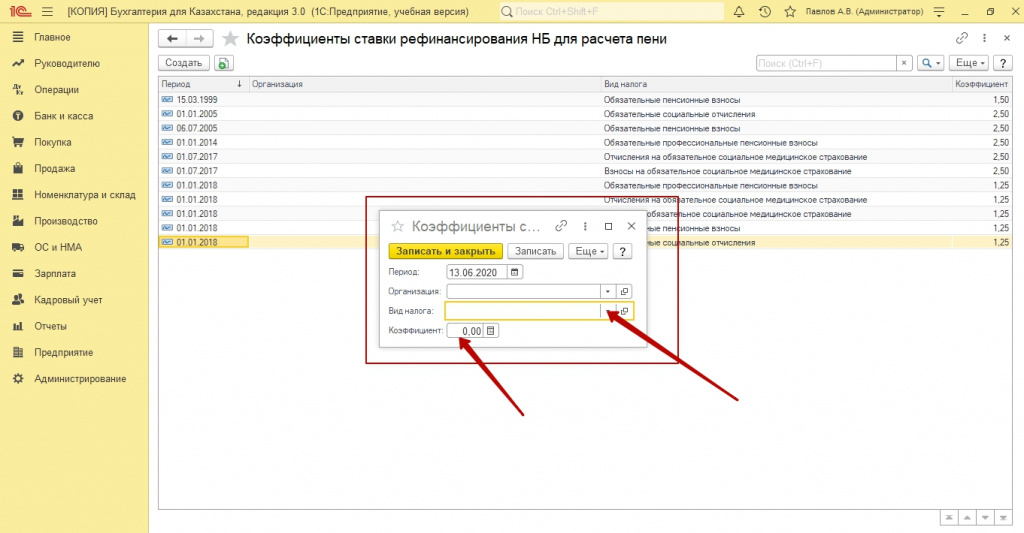

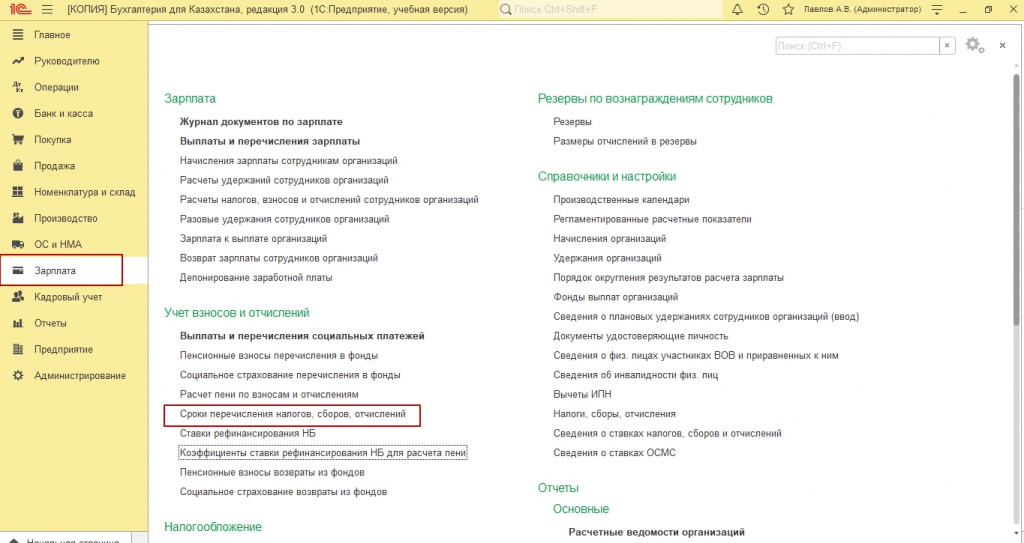

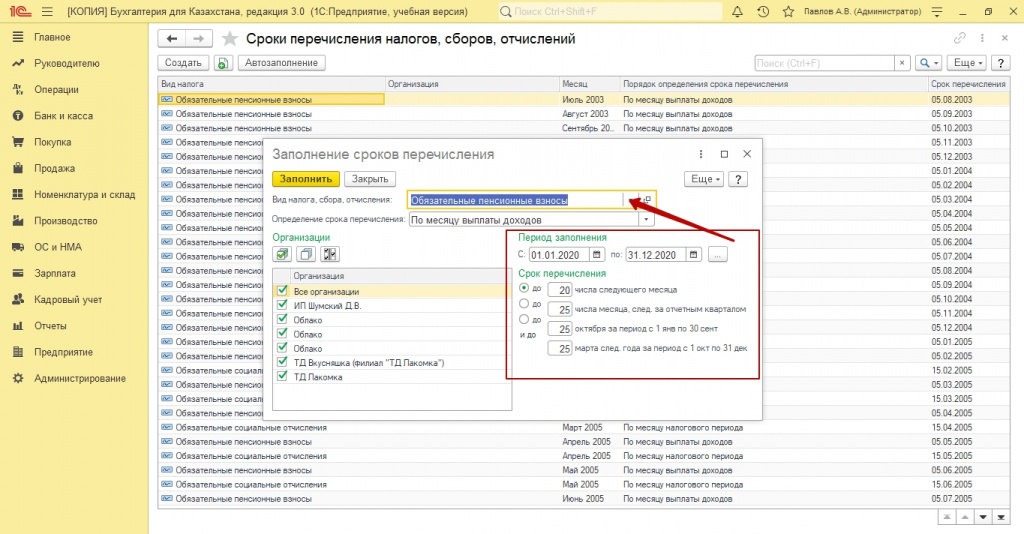

В 1С есть существует отдельный документ для расчета пени. Но предварительно, необходимо выполнить настройки ставки рефинансирования, коэффициента ставки рефинансирования, а также заполнить сроки перечисления налогов, сборов и отчислений.

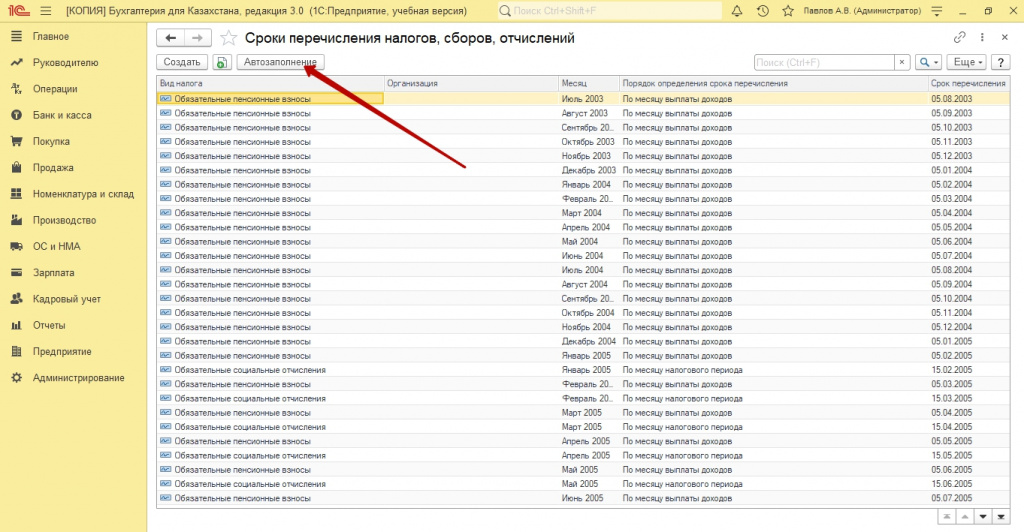

После этого, переходим в «Сроки перечислений налогов, сборов, отчислений. Нажимаем кнопку «Авто заполнение». Перед вами откроется окно, в котором необходимо указать вид отчисления, а также указать период и сроки перечисления.

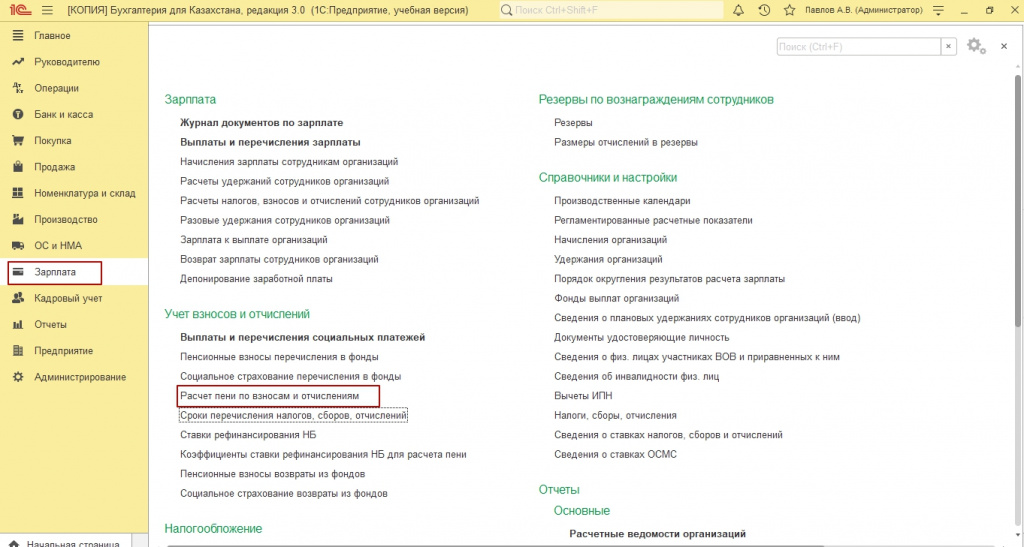

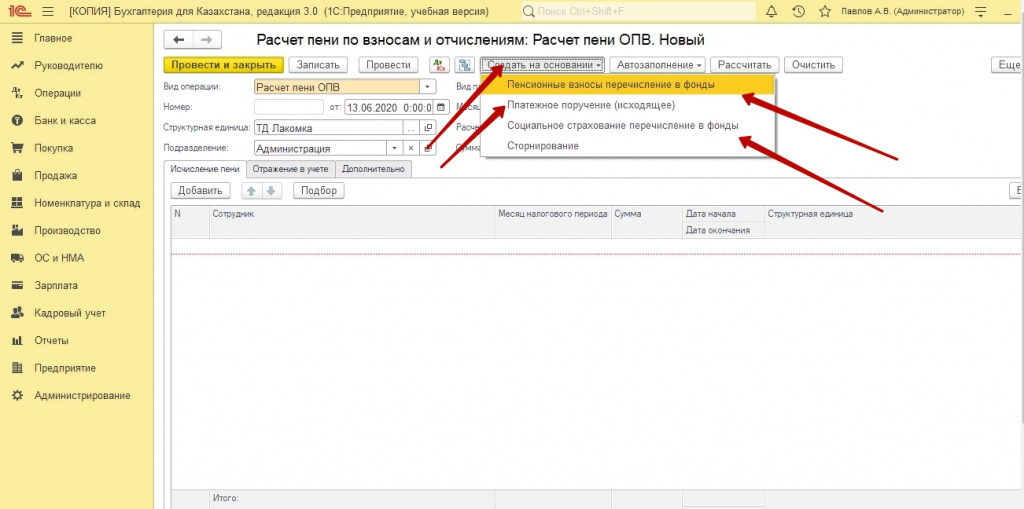

Теперь, можно создавать документ «Расчет пени по взносам и отчислениям».

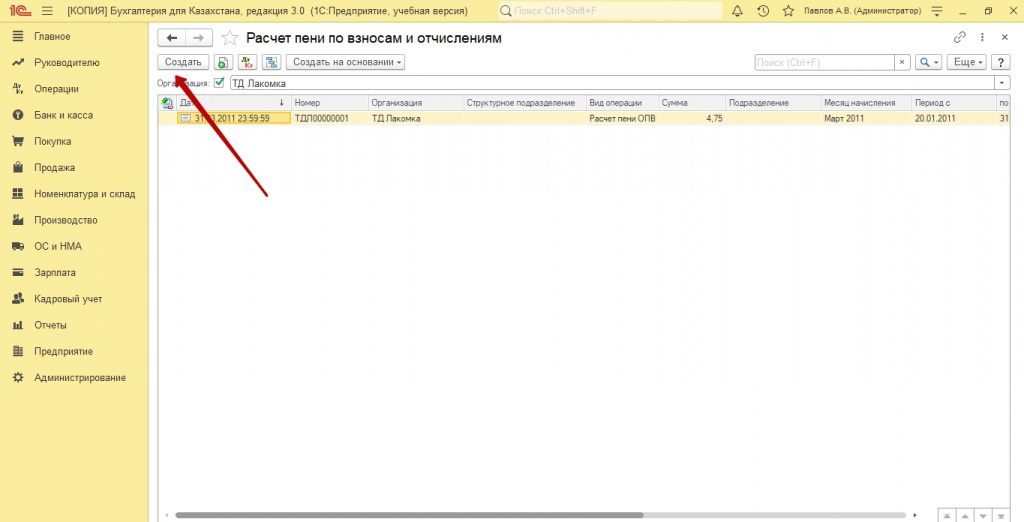

Создаем новый документ.

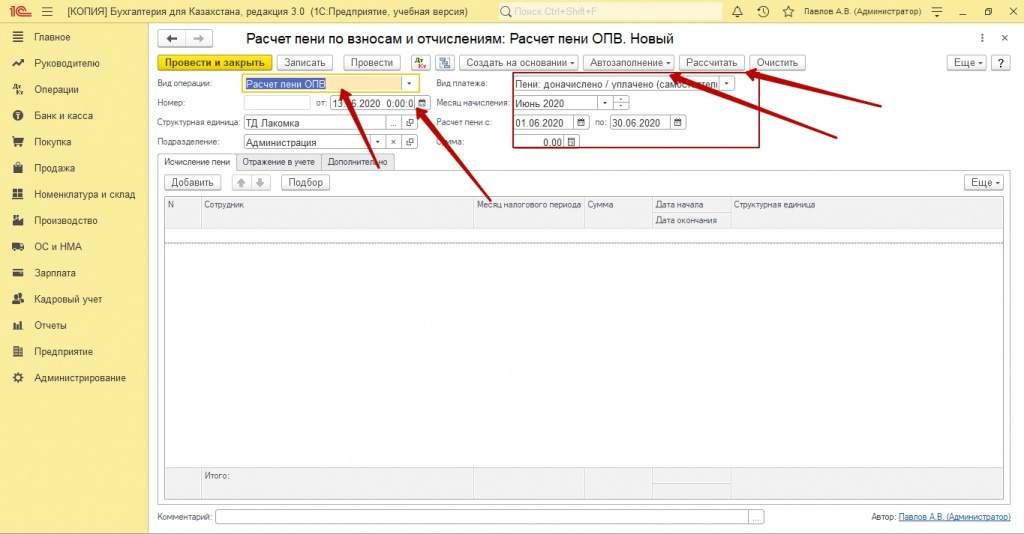

Указываем дату, месяц перечисления и даты для расчета пени. Если расчет за несколько месяцев, программа просчитает за каждый месяц отдельно. Далее нажимаем кнопку «Авто заполнение –Рассчитать».

После того, как документ будет рассчитан и проведен, на его основании необходимо создать «Платежное поручение исходящее». И перечислить пени.

Обязательно, перепроверите либо сформируйте «Отражение зарплаты в регламентном учете.», в месяце начисления пени.

В обновленном релизе конфигурации «Бухгалтерия для Казахстана», внесены изменения по расчету удержаний и налогов, согласно законодательству РК. Теперь, работодатель уплачивает ОСМС 2% за работника, ВОСМС 1%, уплачивает работник со своего дохода. По-прежнему применяется корректировка, доходя 90%, для сотрудников, чей доход менее 25 МРП, при расчете ИПН, СН, ОСМС и ВОСМС. Индивидуальные предприниматели, обязаны оплачивать ВОСМС, независимо от дохода, 5% от 1,4 МЗП. Начиная с 1 января 2020 года все ИП обязаны платить за себя ОСМС в размере 2975 тенге вне зависимости от того, был ли доход в этом месяце или нет.

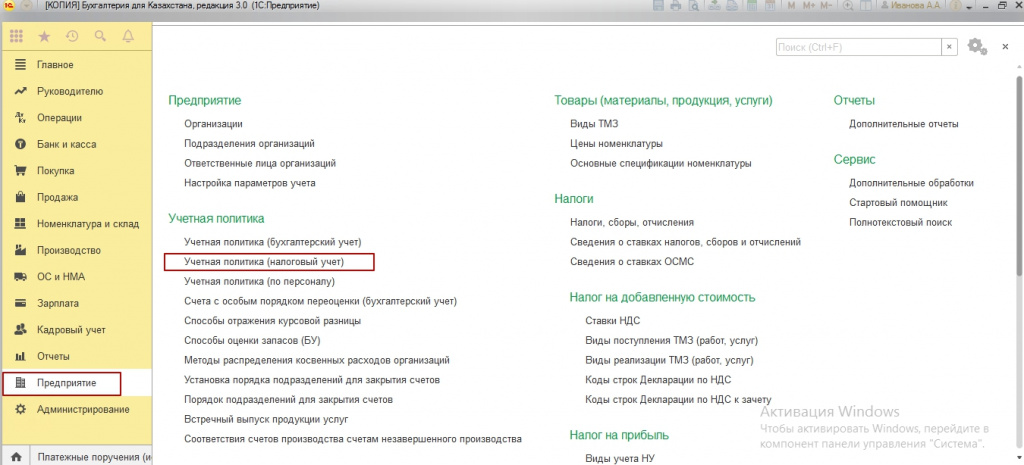

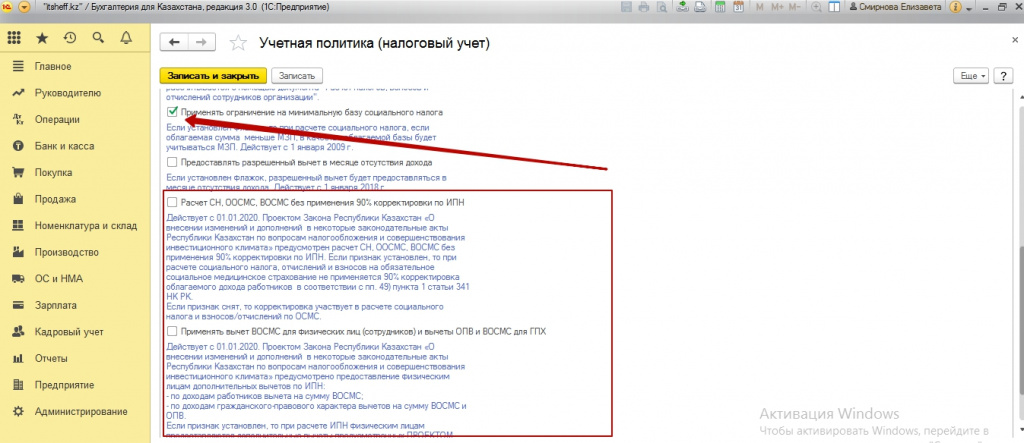

Итак, для того, чтобы изменения вступили в силу в 1С, необходимо создать новую налоговую учетную политику. Переходим во вкладку Предприятие- Учетная политика-Налоговый учет.

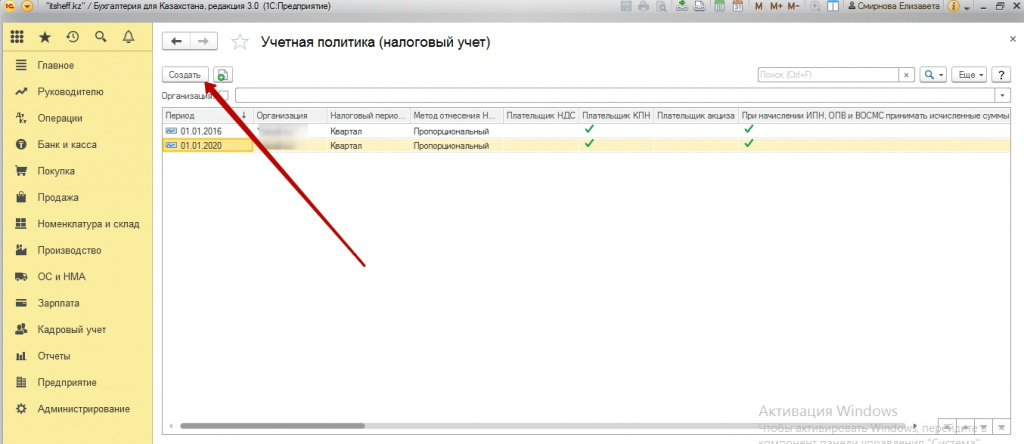

Нажимаем кнопку «Создать». Создаем новую учетную налоговую политику.

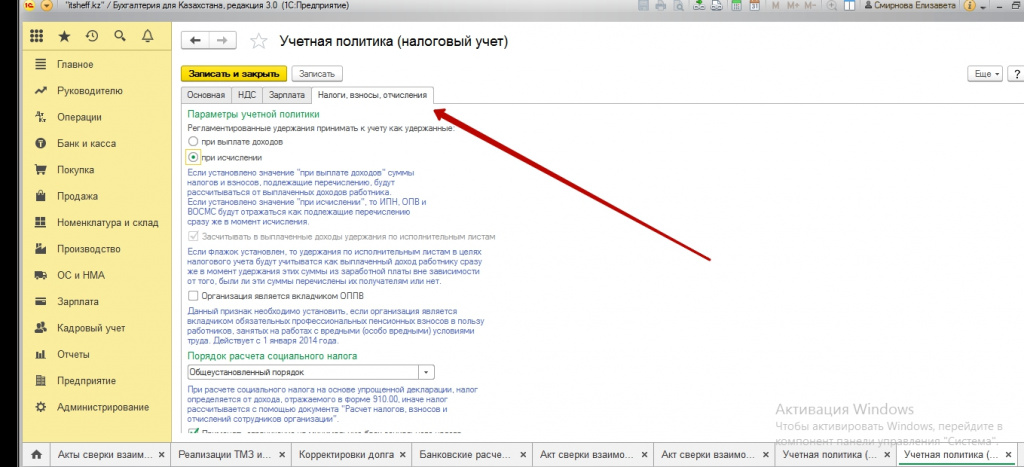

На вкладке «Налоги, взносы, отчисления», ставим галочку на установление минимальной базы для расчета социального налога.

Обратите внимание, на Расчет СН, ОСМС, ВОСМС без применения 90% корректировки по ИПН, это пока проект закона, он находится на рассмотрении. И пока мы галочки в настройках не ставим и применяем корректировку 90%.

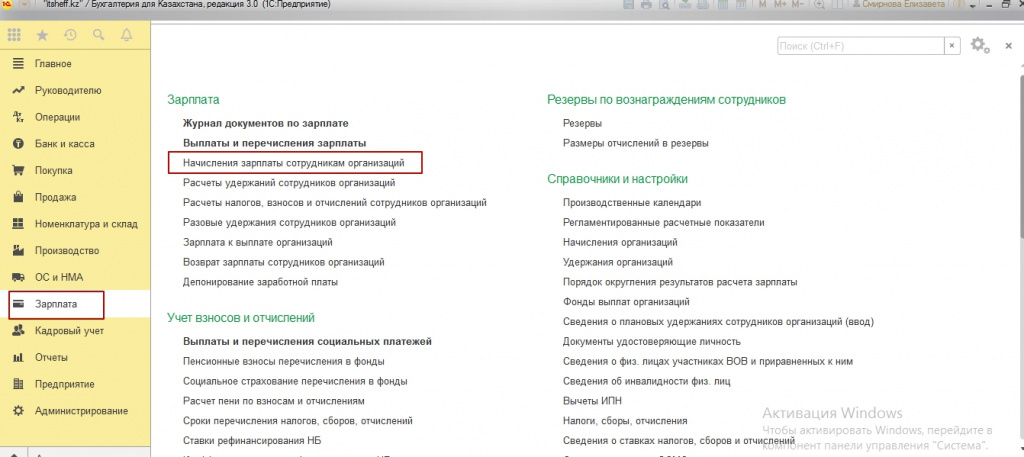

Далее переходим в начисления заработной платы. Если у вас уже были начисления за январь 2020 года, но не была применена новая налоговая политика, начисления нужно пере провести.

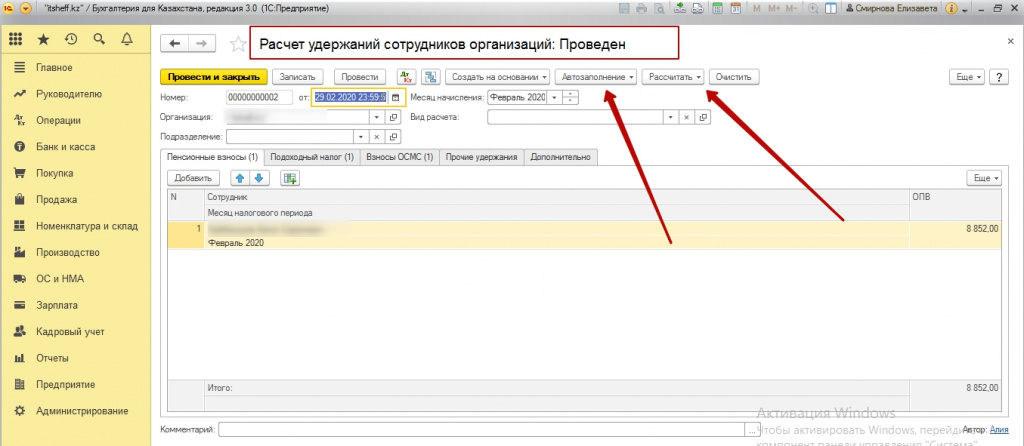

Затем переходим в «Расчет удержаний сотрудников организации». Если документ был уже создан, мы нажимаем кнопку «Авто заполнение» - «Рассчитать». После этого обратите внимание на вкладку ВОСМС, вы увидите появившиеся суммы расчета. Не забываем о корректировке дохода 90%, для расчета ВОСМС, если доход сотрудника менее 25 МРП.

Если, вы начисляете заработную плату и при это используете вид начислений «Оклад от обратного по дням» и «Оклад от обратного по часам» вам необходимо отредактировать настройки этого начисления.

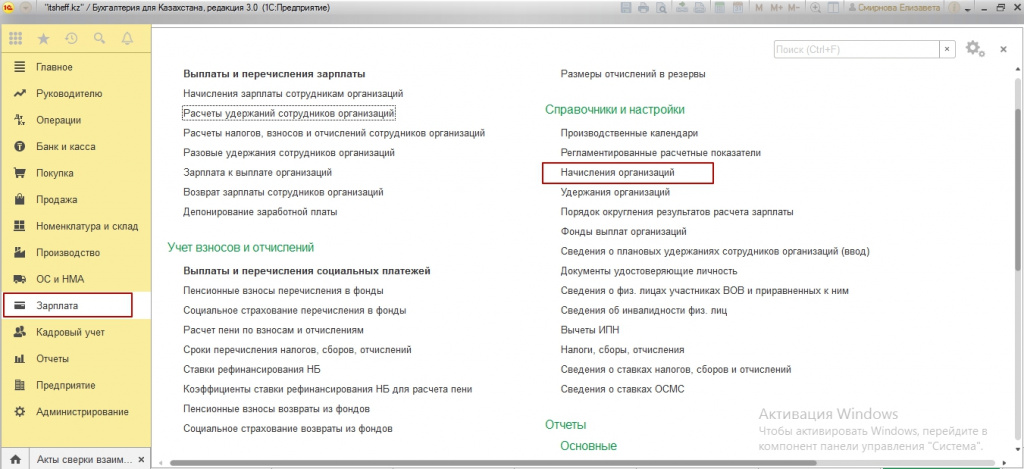

Вы переходите по вкладке Зарплата-Начисления организации. Выбираете «Оклад от обратного по дням» вкладка «Расчет от обратного-Компенсируемые удержания». Добавляем вид налогов сборов и отчисления – ВОСМС. Нажимаем кнопку «Записать и закрыть».

И далее выполняем начисления. Теперь сумма будет включать ВОСМС.

Если вы индивидуальный предприниматель. Вам также необходимо создать новую учетную налоговую политику.

На вкладке «Учет индивидуального предпринимателя» - Порядок расчета ВОСМС, Сумма – кратно 1МЗП, размер – 1,4. И далее ставим 5% ставку ВОСМС для ИП.

Во время деятельности предприятия, могут возникнуть штрафы, пени, неустойки. Если штрафы, пени, неустойки, были получены в процессе получения доходов, то тогда, согласно законодательству, их можно отнести на вычет. Если же, данный штраф, не имел никакого отношения к деятельности предприятия, а, например, является штрафом, полученным сотрудником, или за неисполнения обязательств по налогам, то такие вычеты, вы не можете применить.

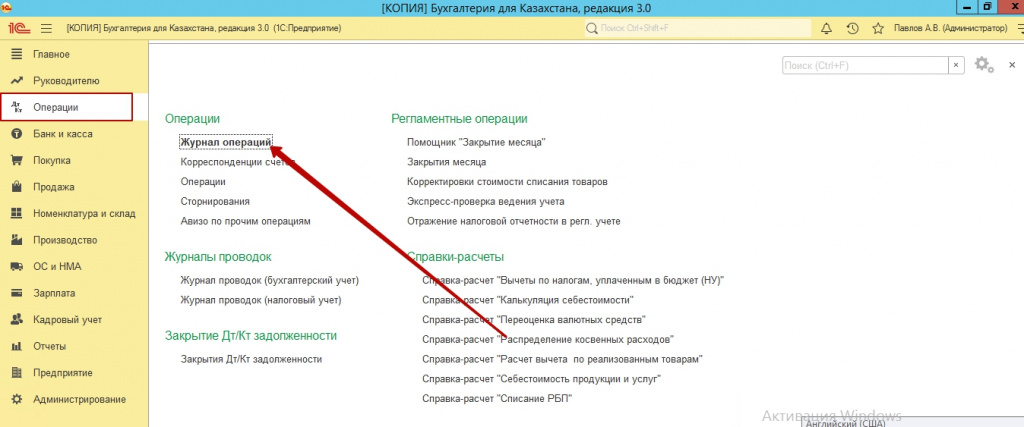

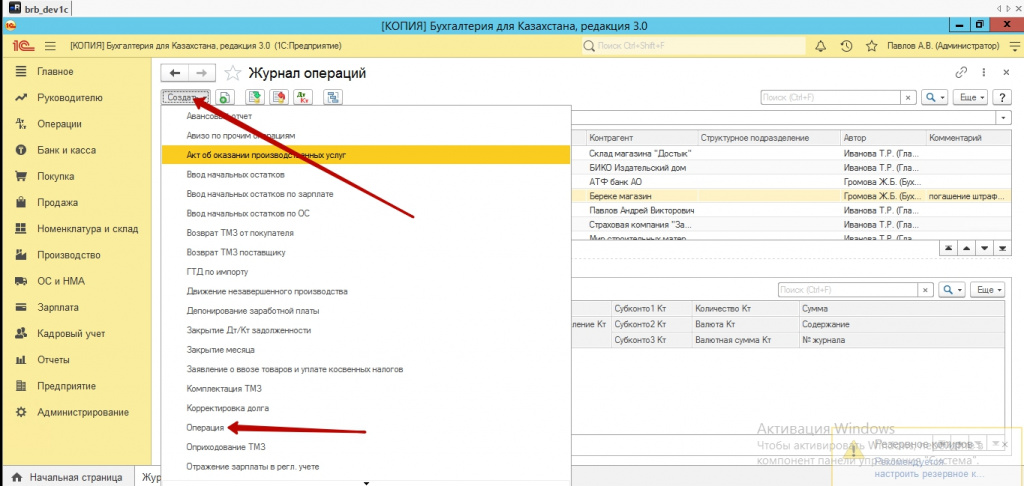

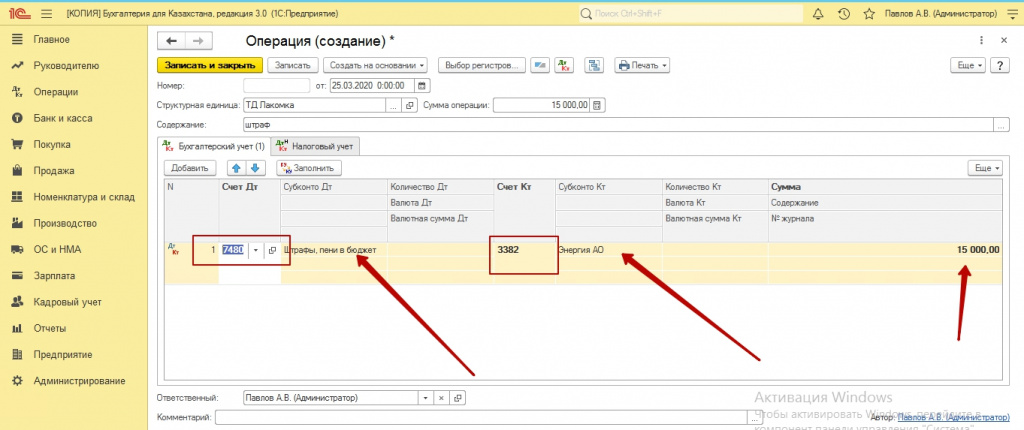

Чтобы провести штраф в программе 1С, необходимо, перейти в меню «Операции-Журнал операций – нажать кнопку создать». Так мы начисляем штраф, пеню, неустойку. Если мы не относим на вычет, то выбираем счет по ДТ – 7470, расходы, не относимые на вычет, либо счет 7480, прочие расходы, не идущие на вычет. Если, это является штраф или неустойка, по договорам, то вы используете счет 7210, административные расходы.

По кредиту, вы указываете в первых двух случаях, либо счет 3382, «Задолженность по присужденным штрафам, пеням, неустойкам», 3230 – «Прочие обязательства по другим обязательным платежам». В случае, с административными расходами, по КТ вы используете счет 3310, краткосрочная кредиторская задолженность, и затем указываете в субконто, поступление ТМЗ и услуг, контрагента и договор.

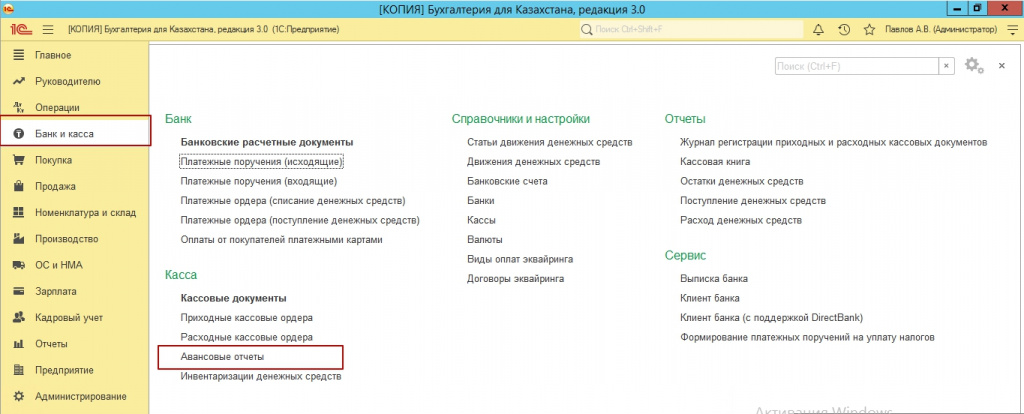

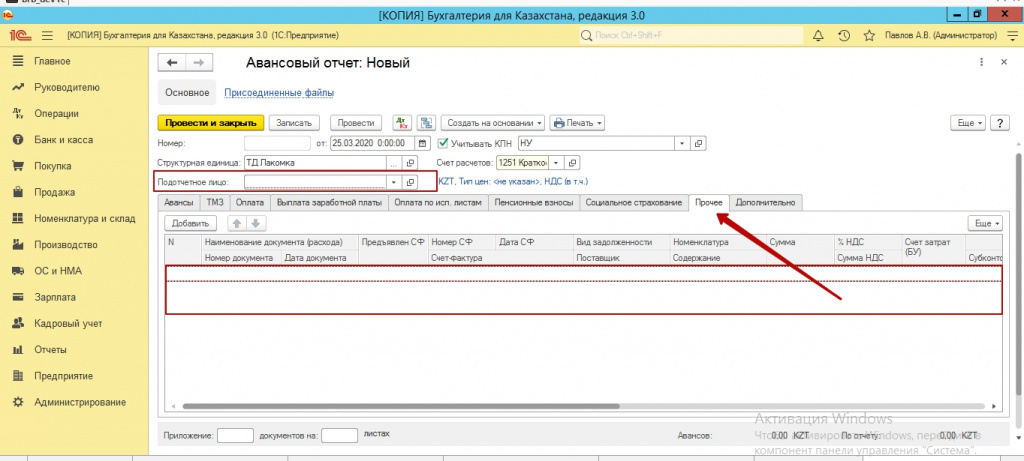

Если, это прочие обязательства, то мы оформляем либо авансовый отчет, на сотрудника, который будет оплачивать штраф, либо, оплачиваем платежным поручением.

В авансовом отчете, указываем на вкладке прочие, отчетный документ, например, чек. В случае, административных расходов, необходимо поступление ТМЗ и услуг, как правило, оформляется акт выполненных работ, с указанием штрафа, прилагается договор, на который ссылается контрагент.

Читайте также: