Как проверить верность расчета в 1с на 76 ав

Речь пойдет о программе, облегчающей работу в 1С:Бухгалтерии 8. В бухгалтерской практике часто возникает ситуация, когда нужно восстановить последовательность проведения документов. Во многих конфигурациях 1С доступна стандартная обработка перепроведения документов, но особенность её работы заключается в том, что перепроведение производится по каждому виду документов отдельно. Т.е. проводятся сначала все реализации за период, потом все поступления за период и т.д. При такой ситуации зачеты авансов могут происходить не правильно.

Для более корректного восстановления последовательности наша организация разработала программу, которая выстраивает и перепроводит документы в четкой хронологии сразу по всем видам документов.

Также эта операция часто идет бок о бок с такой насущной бухгалтерской проблемой как выравнивание сальдо по счету 76.АВ в соответствие с сальдо на счете авансов от покупателей 62.02. Если организация является налогоплательщиком НДС, сальдо на счете 76.АВ должно соответствовать сальдо на счетах авансов 62.02 по такой формуле при ставке 18% НДС. 76.АВ = 62.02 * 18 / 118

А с нового 2019 года по ставке НДС 20% и соответствующей формуле 62.02 * 20 / 120. Если вы сталкивались с этой задачей, то знаете, что очень много сил и времени уходит на сверку данных счетов в ручном режиме. Для этого также была разработана программа, выполняющая эту работу за Вас. Выглядит она следующим образом:

Как видите, тут проверяется не только соответствие сальдо счетов 62.02 и 76.АВ. Но также выявляется другая частая ошибка, препятствующая корректной сдаче отчетности по НДС - одновресменное сальдо и по расчетам и по авансам, т.е. по 62.01 и 62.02. Есть функция скрытия незначительных (копеечных) расхождений. Есть возможность оставить в отчете только ошибки.

Вторая закладка посвящена выравниванию последовательности документов. Здесь можно перепровести как все документы сразу. Так и точечно по какому-то конкретному контрагенту.

Данный инструмент по нашему опыту оказывается незаменимым помощником при исправлении ошибок учета НДС и позволяет бухгалтеру сконцентрироваться на действительно важных вопросах учета, а не выполнять огромную механическую работу по проверке счетов.

Данную обработку мы предоставляем бесплатно всем нашим клиентам. Либо за символическую плату всем официальным пользователям программ 1С. Если вас заинтересовала данная разработка, мы будем рады установить её вам.

Добрый день

Посмотрите по этому счету и по этому контрагенту карточку счета 76АВ. ОСВ по счету просто свернула у Вас обороты и не показывает их.

На самом деле они есть в бухучете.

Здравствуйте. Понятно, но очень ненаглядно. Чтобы «выловить» это, нужно формировать карточку за нужный период, включая квартал, в котором делались корректировки. Никакой другой вариант формирования карточки не показывает это.

И еще получается, что когда смотришь последнюю декларацию по НДС (уточненку) и проверяешь данные по учету в программе за этот период, то вообще ничего не идет, ни ОСВ 76АВ, ни анализ 68 сч. , как то неправильно получается. Или так и должно быть?

Так работает типовой отчет оборотно-сальдовая ведомость, он сворачивает оборот и не показывает его если сумма документа и его сторнировка попадает в один период отчета.

Для анализа правильности ведения учета по НДС рекомендую пользоваться помощником «Анализ учета по НДС» (Раздел Отчеты — Анализ учета по НДС). Данный помощник позволяет проанализировать данные учета вплоть до документов, которыми сформировались движения по НДС.

Здравствуйте. Если я правильно понимаю, то в случае какой либо проверки , я предоставляю декларацию по НДС, а регистры учета предоставить не могу (ОСВ, анализы счетов), т.к. там ничего не соответствует? Так получается? Как тогда я могу доказать/подтвердить правильность своих расчетов?

Регистры учета можете предоставлять.

Если я правильно понимаю Вашу ситуацию с учетом прошлого обращения. Вся загвоздка заключается в том, что декларация уточенная за 2 кв. 2018 года. А исправительные записи Вы сделали уже 2019 году.

В доп листах указывается дата, когда составлен доп лист. на эту дату и можно будет составлять бух регистры для подтверждения.

Добрый день. Да, уточненные декларации были за целый год: со 2 кв.18г по 2 кв.19г. Изменения все внесены через доп.листы, датированные августом 19г. . Т.е получается я например, формирую ОСВ, анализы счетов за кв. 19г или 4 кв. 18г. , но они не соответствуют данным, отраженным в уточненках за этот же период. Вы пишете : «На эту дату и можно будет предоставлять бух.регистры для подтверждения». Но если я сделаю тот же анализ счета 68 на август месяц и приложу к уточненке за 1 кв.19г. , это же совершенно некорректно, там ни одна цифра не пойдет, ведь туда (в регистры) попадает уже 2 кв.19г и даже начало третьего.?

Дополню ответ коллеги.

То, что наблюдаем в 1С вытекает из правил ведения бухгалтерского и налогового учета согласно ПБУ и НК РФ. А также общих правил исправления ошибок.

В БУ мы исправляем ошибку в периоде ее обнаружения. Например, ошибка по НДС (налог к доплате) за 1 кв обнаружена в 3 кв. В БУ исправим в 3 кв.

В НУ ошибка исправляется в периоде ее обнаружения. Например, ошибка по НДС (налог к доплате) за 1 кв обнаружена в 3 кв. В НУ исправим в 1 кв.

Из этого следует, что данные БУ и НУ по периоду не совпадают. Поэтому бух регистры не подтверждают данные НУ и не используются в таких целях напрямую. Только косвенно по итоговому сальдо. Для НУ есть свои регистры.

Конкретно в случае НДС — это Книга покупок, Книга продаж, доп листы к ним. А также Журнал счетов-фактур выданных и полученных. НК РФ и Постановление №1137 это подтверждают.

Что проверить по БУ в вашем случае.

Сальдо по счету 68.02, когда будете готовить декларацию за 3кв на 30.09.19, уже совпадет с декларацией по НДС т.к. все уточненки сдадите и все недостачи налога, пеней погасите к этому моменту.

Сальдо после внесения исправлений в БУ по счету 62.02 : 120 х 20 (если есть остатки по другим ставкам, то их применить аналогично) = сальдо по счету 76.АВ. Эту проверку делаем по каждому контрагенту и по каждому документу расчетов. Если есть авансы Без НДС или по ставке НДС 0%, то их соответственно исключаем из проверки.

Материалы по теме

Учетная политика по исправлению ошибок в бухгалтерском учете

Порядок исправления ошибок в НУ

Ошибка: завышена сумма затрат при приобретении услуг. Исправления по НДС

.

Спасибо большое за структурированный и развернутый ответ. Теперь все понятно смогу объяснить заинтересованным лицам.

Для тех, кто торопится и некогда читать статью: в приложении 2 файла: Первый - (внешний) отчет, который можно добавить в базу, как внешний. Второй - можно использовать для замены стандартного отчета в конфигурации. Рассматривается и проверено на конфигурации БП 3.0.52.39, хотя работало и на ранних версиях. Данный механизм подходит только для тех случаев, когда на один расчетный документ введена одна с/ф. *********************************************************************************** Статья предназначена для программеров, объясняет, как изменить стандартный отчет ОСВ по счету, чтобы в отчете по счетам 76.АВ и 76.ВА была возможность видеть саму счет-фактуру выданный или полученный, а не расчетный документ, как это делается в стандартном отчете. *********************************************************************************** апд 2020/01/14 коллеги, на последних релизах БП внешний отчет не работает, нужно переделывать

Наткнулся тут в анонсах на измененный отчет "ОСВ по счету" из БП 3.0, в котором добавлен вывод "Дата принятия к учету" для счетов содержащих субконто основных средств (далее ОС) и вспомнил, что мы это давненько проходили, но тогда заказчик еще попросил добавить возможность вывода данных по счет-фактуре в отчете по счетам 76.АВ и 76.ВА (далее счета НДС с авансов). Но прежде чем рассказать, как мы это сделали, небольшое введение.

Большинство отчетов БП 3.0 сделано с помощью СКД, поэтому вытащить в них дополнительную группировку или дополнительную колонку по реквизиту субконто не составит проблем. Например, сформировать ОСВ по счету 60 с группировкой по КПП можно сделать на раз-два. А вот если данные, связанные с субконто, находятся не непосредственно в его реквизитах, а где-нибудь в связанных объектах, например в регистрах сведений (далее РС), то возникают вопросы: "как это туда добавить?". Например, если мы захотим вытащить ОСВ по счету 01 с выводом информации о "Дата принятия к учету" на основное средство, то возникнут проблемы, по причине того, что данная информация находится уже в РС связанного с ОС, а не непосредственно в его справочнике.

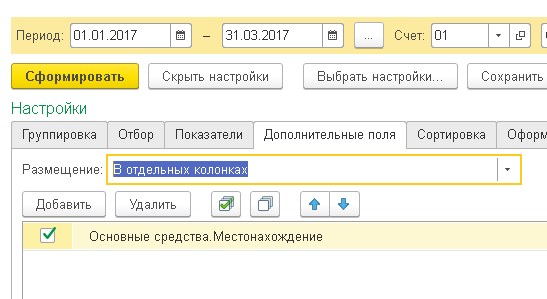

Для решения задач, по выводу дополнительной информации по субконто, которая находится в связанных объектах, фирма 1С уже добавила в схему СКД дополнительные связи. Например, в уже стандартном отчете (смотрю релиз 3.0.52.39) имеется возможность вывести дополнительную информацию для основных средств такую как: МОЛ, местонахождение и прочее. Так же имеется возможность использовать дополнительную информацию по таким субконто как нематериальные активы (данные о сроках использования и прочее) и физические лица (паспортные данные, гражданство и прочее). Перечисленную информацию, на ряду с реквизитами субконто, можно увидеть используя закладку "Дополнительные колонки" настройки отчета. Выглядеть настройка отчета будет так:

При данной настройке, если в отчете присутствует информация по ОС, то выведется дополнительная колонка с информацией о местонахождении на конечную дату отчета.

Следует отметить, что такая дополнительная информация в стандартном отчете не может участвовать в группировке и в отборах, только в дополнительных полях, сортировке и оформлении. Почему так было сделано? Я не могу сказать, может кто в курсе. Возможно связанно с производительностью, либо с особенностью технической реализацией отчета, либо с тем, что данная информация по замыслу разработчиков должна выводиться в других специализированных отчетах.

Вернемся к нашим "баранам") Клиент, который ранее очень долго работал на 7ке в бухгалтерии, попросил добавить информацию о счет-фактуре выданной и счет-фактура полученной при выводе информации по счетам НДС с авансов 76.АВ и 76.ВА. Вся проблема заключалась в том, что субконто по счетам НДС с авансов используется сам расчетный документ. То есть, если мы получили предоплату от покупателя, то на счете 76.АВ в качестве субконто -расчетного документа будет сам документ "Поступление на расчетный счет". А нужный нам документ: счет-фактура, останется невидим, т.к. он находится в подчиненных у данного документа. Предупреждаю, что данный механизм подходит только для тех случаев, когда на один расчетный документ введена одна с/ф.

Ну а теперь подробнее о том, как мы решали эту задачу.

Думаю, и так понятно, что дело касается стандартного отчета "ОборотноСальдоваяВедомостьПоСчету", его то мы и будем изменять:

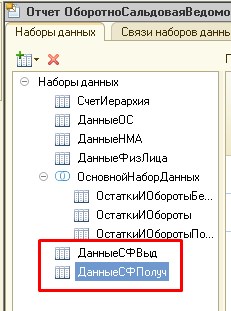

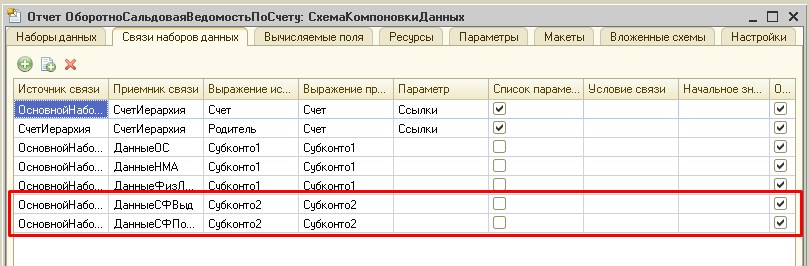

1. В наборах схемы под названием "СхемаКомпоновкиДанных" добавляем 2 новых набора:

ДанныеСФВыд, для него текст запроса следующий:

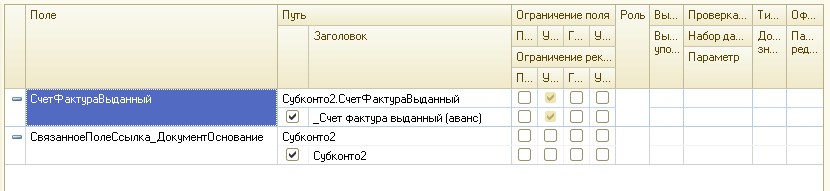

Настройки полей следует сделать следующим образом:

здесь заголовок поля "СчетФактураВыданный" начинается со знака "_" это упростит поиск реквизита при добавлении его в отчет.

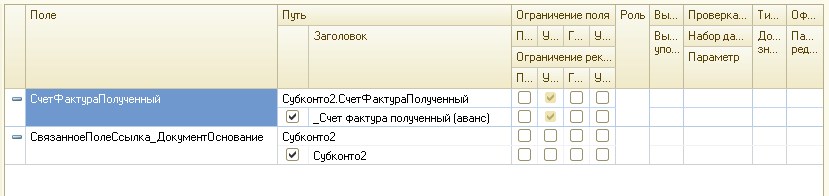

ДанныеСФПолуч, для него текст запроса следующий:

и здесь настройки полей следующим образом:

с заголовком -такой же подход, как и с выданной счет-фактурой

2. Связываем наборы данных:

3. Далее необходимо внести небольшие изменения в модуль формы отчета. Все изменения делаются по образу и подобию выводимой информации для ОС (или НМА или физлиц)

Процедура ИзменениеСхемыКомпоновкиДанныхНаСервере

добавляем следующий код:

далее в этой же процедуре после блока:

добавляем следующий код:

и в самом конце процедуры, после строки:

Как видно, что ничего сложного нет) главное знать куда и что ударить добавить)

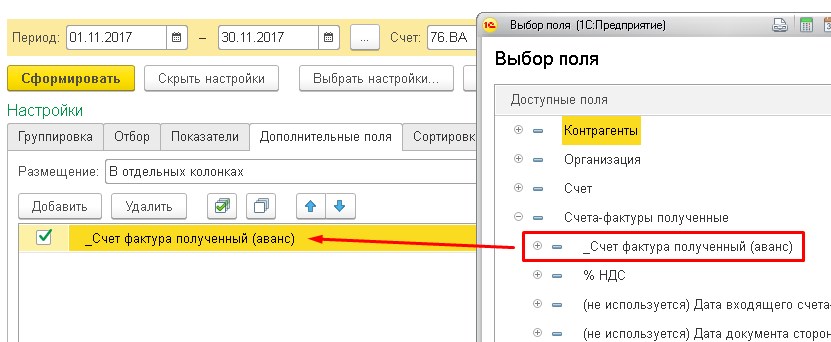

Теперь, после сохранений, в отчете для дополнительных полей появится возможность добавить новое поле (на рисунке для счета 76.ВА - счет-фактура полученный):

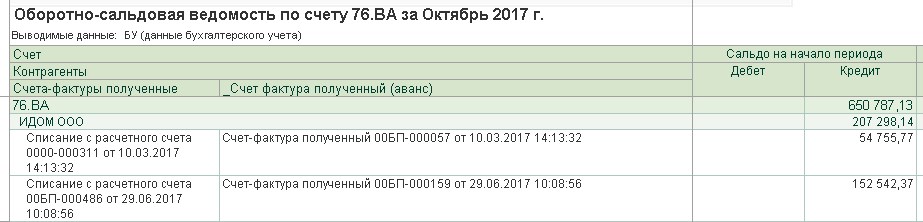

Результат отчета будет выглядеть следующим образом:

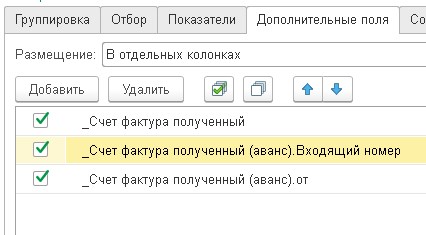

и соответственно отчет будет выглядеть уже так:

На текущий момент, не проверял работу отчета, если каким-либо образом будут введены 2 счет-фактуры по расчетному документу. По логике записей должно появится более 1 штуки и для предотвращения этого скорее всего нужно переделать запросы по выборке счет-фактур, а возможно что-то еще. Оставлю этот вопрос на суд сообщества, может кто уже проходил эту тему.

Ну и как уже сказано было выше: в приложении 2 файла. Первый для добавления отчета в качестве внешнего, а второй для замены стандартного отчета в конфигурации, если такая возможность/необходимость имеется.

Правильность выписки счетов-фактур на аванс можно проверить простой проверкой тождества (сличением) анализа счета 62.2 (полученные авансы) и 76.АВ (НДС с авансов полученных) по формуле:

(-1)*(отрицательная сумма оборот с кредита счета 90 в дебет счета 62.2) + (обороты за период с кредита счета 62.2 в дебет всех счетов))*18/118 = (обороты за период в дебет счета 76.АВ с кредита всех счетов), как показано на рисунке:

*Умножением на "-1" мы избавляемся от знака "-", то есть прибавляем 83093,77 а не вычитаем.

**В 2019 году вместо коэффициента 18/118 в этой формуле надо подставить коэффициент 20/120.

Правильность выписки счетов-фактур на зачет аванса в 2018 году (и ранее) тоже можно было сличить по формуле:

(-1)*(отрицательная сумма оборот с кредита счета 90 в дебет счета 62.2) + (обороты за период с кредита всех счетов в дебет счета 62.2))*18/118 = (обороты за период с кредита счета 76.АВ в дебет всех счетов), как показано на рисунке:

В 1 квартале 2019 года процесс подготовки и сдачи квартальной отчетности по НДС усложнился, потому что в нем документы книги покупок и кредитовые обороты счета 76.АВ (зачета аванса) с учетом разных ставок НДС 18% и 20% НДС уже нельзя сверить простым сложением, не совпадет потому что коэффициент 18/118 и 20/120 нельзя применить ко всей сумме налога потому что он выписан по разным ставкам.

Поэтому по зачету аванса нужно выполнять дополнительную проверку, которую я реализовал в отчете "Проверка зачета аванса по ставкам НДС 18% и 20% в 1 квартале 2019 г.".

Релиз платформы 7.70.027

Комплексная конфигурация 4.2 (7.70.424) отличается тем, что на счете 76.АВ в ней нет такого субконто "Счета-фактуры".

Сопоставление между регистром "Книга покупок" и счетом 76 надо делать через текущий документ книги покупок "Формирование книги покупок". В представленном скриншоте, например, четвертый выведенный документ СфСцНС000157 от 22.01.19 относится к формированию за январь, а шестой относится к формированию за февраль.

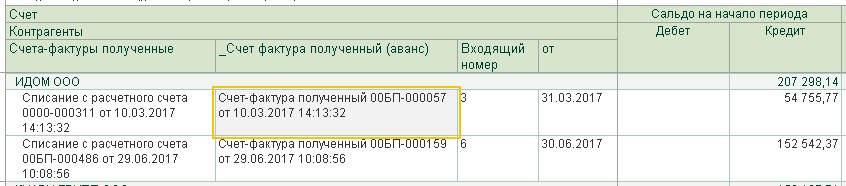

Счет-фактура на аванс в книге покупок имеет код вида операции 02.

Счет-фактура на зачет аванса в книге покупок имеет код вида операции 22.

Отчет может строиться только по одному выбранному контрагенту, по нескольким выбранным либо по всем контрагентам (без отбора).

Он может не делать расчет (пропускать контрагента), если у него нет аванса ранее 2019 года, флажок в этом случае итоги будут расчитаны и сверены только по контрагенам у которых был аванс в 2018 году.

Кнопка извлекает содержимое регистра книги покупок по всем контрагентам во временную таблицу книги покупок.

Поиск зачетов авансов делается долго, кнопка после выполнения операции становится недоступной (чтобы случайно не нажать её повторно).

Кнопка выводит развернутый отчет по счетам-фактурам и заполняет временную таблицу соответствия.

Кнопка сворачивает временную таблицу соответствия по номеру счет фактуры (то есть объединяет несколько строк зачета аванса в одну общую сумму с одним номером счета-фактуры) и выводит свернутый отчет по счетам-фактурам, как показано на рисунке:

Опубликована отдельно еще одна полная печатная форма отчета, в которой я разделил обороты по дебету и кредиту 76АВ и соответствующий расчет по документам, чтобы для проверки оборотов кредита 62.2 и дебета 76.АВ можно было пользоваться простой формулой, учитывающей раздельно обороты по ставкам НДС 18% и 20%. Внешний вид развернутой формы (с оборотами Дт и Кт для формулы) представлен на следующем скриншоте.

Программу можно скачать под названием "Проверка_зачета_аванса_по_ставкам_НДС Кт62.2-Дт76АВ_по_формуле .ert"

Следующий скриншот иллюстрирует проверку по данной формуле:

Итак еще раз итоговая проверочная формула:

Итоговая формула такова: (Обороты сумма кред. всех документов по ставке 18%) * 18/118 + (Обороты сумма кред. всех документов по ставке 20%) * 20/120 = (обороты за период с кредита счета 76.АВ в дебет всех счетов).

Прилагается поясняющий отчет "Расчеты с контрагентами по ставкам НДС 18 и 20 процентов".

Отчет доработан для анализа данных 2 квартала (и последующих), в нем выведены дополнительные поля "Остаток на 1.01.2019 по 76.АВ", а так же дебетовый и кредитовый обороты по 76.АВ за первый квартал. Начальный остаток на начало анализируемого периода по ставке 18% вычисляется как разность начального остатка на 1.01.2019 по 76.АВ минус кредитовый оборот по 76.АВ за первый квартал (или все предыдущие кварталы с начала применения 20% ставки НДС).

Бухгалтерия раз в квартал сдает декларацию по НДС. Допускать ошибки в этом отчете не стоит. НДС — одна из ключевых доходных статей федерального бюджета, поэтому налоговая очень серьезно относится к проверкам декларации. Даже маленькая ошибка вызовет много вопросов.

Зачем проверять декларацию по НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Сейчас бухгалтерские программы заполняют декларацию автоматически на основании внесенных данных. Но отправлять в инспекцию непроверенную декларацию не стоит.

Предварительная проверка декларации поможет избежать переплаты или неуплаты НДС, и спасет от необходимости сдавать уточненные декларации.

Проверка декларации по НДС по счетам бухгалтерского учета

В первую очередь декларацию проверяют по счетам бухгалтерского учета. Для этого формируют оборотно-сальдовые ведомости и проводят анализ по следующим счетам:

- 90 и 91 — для проверки реализаций в разрезе ставок по НДС;

- 60, 62 и 76 — для проверки сумм авансов и НДС;

- 19 — для проверки заявленных к вычету сумм НДС;

- 68 — для проверки итоговой суммы налога к уплате.

Проверяем счет 19

Начинаем с анализа проводок Дт 68.02 Кт 19. Сумма по этим проводкам — это сумма НДС, предъявленная к вычету. В декларации это число должно отражаться в строке 120 Раздела 3.

Проверяем счет 76

Анализируем проводки Дт 76.АВ Кт 68.02. Здесь мы видим НДС, исчисленный с полученных авансов от покупателей. Сумма по дебету 76.АВ попадает в строку 070 Раздела 3 декларации. Кроме того, есть еще проводки Дт 68.02 Кт 76.АВ. Это сумма НДС с зачтенных авансов от покупателей. Кредитовый оборот 76.АВ должен попасть в строку 170 Раздела 3.

Проверяем счет 90.03

Смотрим проводки Дт 90.03 Кт 68.02. Это сумма НДС, начисленная с реализации. Данные проводки смотрите в разрезе применяемых ставок по НДС. Если вы используете только ставку 20 %, эту сумму вы увидите в строке 010 Раздела 3 Декларации по НДС.

Проверяем счет 62

Информация по счету 62 должна соотноситься с оборотами по другим счетам и соответствующим строками в декларации. Чтобы проверить соотношение, воспользуйтесь формулами:

- Дт 62.1 * 20/120 = Дт 90.03 = строка 010 Раздела 3;

- Кт 62.2 * 20/120 = Дт 76.АВ = строка 070 Раздела 3;

- Дт 62.2 * 20/120 = Кт 76.АВ = строка 170 Раздела 3.

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Проверяем счет 60

По этому счету проверьте лишь одно соотношение:

Кт 60 * 20/120 = Дт 19.03, что в свою очередь должно быть равно строке 120 Раздела 3.

Проверяем счет 68.02

Сравниваем дебетовые и кредитовые обороты счета 68.02. Остаток по кредиту — это сумма налога к уплате. Она фигурирует в строке 200 Раздела 3. Остаток по дебету — это НДС к возмещению. Его отражают в строке 210 Раздела 3.

Проверяем проведение всех документов покупок и продаж

Проверить, что проведены все документы реализаций и покупок. Если не будет хватать документов продаж, вы занизите сумму налога к уплате в декларации. Если не будут проведены документы покупок, вы не заявите часть НДС к вычету.

Проверка Декларации по НДС по контрольным соотношениям

При проверке декларации инспектор руководствуется контрольными соотношениями. Любой налогоплательщик может узнать эти соотношения в Письме ФНС № ГД-4-3/4550@ от 23.03.2015 года с изменениями, утвержденными письмами ФНС № СД-4-3/4921@ от 19.03.2019 года и № СД-4-3/2460@ от 13.02.2020 года.

В письме указано, какая статья нарушается при несоблюдении соотношения, и какие меры предпримут налоговые органы.

- строка 190 графа 3 Раздела 3 должна быть равна сумме строк 120, 130, 135, 140, 150, 160, 170, 180, 185 по графам 3 Раздела 3. Если левая часть равенства больше правой, есть необоснованные налоговые вычеты;

- строка 020 Приложения 1 к Разделу 9 должна быть равна строке 230 Раздела 9;

- если строка 050 Раздела 1 больше 0, то строка 190 Раздела 8 — (строка 260 + строка 270 Раздела 9) больше 0 и так далее.

На практике бухгалтеры не сверяют контрольные соотношения вручную. Все это делает учетная программа, в которой они ведут бухгалтерский учет. Иногда проверку может выполнять сервис, через который декларацию подают в налоговую.

С 1 июля 2021 года в НК РФ добавили список оснований, при которых налоговики могут аннулировать отчетность компании, то есть посчитать ее непредставленной. В частности это касается декларации по НДС, если в ней нарушены контрольные соотношения из приказа ФНС от 25.05.2021 № ЕД-7-15-/519@. Этот перечень контрольных соотношений включает те, что уже были утверждены письмом ФНС от 23 марта 2015 года, однако раньше при их нарушении отчет не отказывались принимать. Например, для признания декларации представленной важно, чтобы сумма НДС к уплате была равна разнице между начисленным налогом и суммой вычета, а сумма НДС по входящим счетам-фактурам не отличалась от итоговой величины в книге покупок.

Проверка корректности заполнения счетов-фактур

Кроме проверки контрольных соотношений и информации на счетах бухучета, обратите внимание на корректность фактур. Если этот документ заполнить с нарушениями, принять НДС к вычету будет нельзя. Правила ведения документов, применяемых при расчете НДС, закреплены в Постановлении Правительства РФ № 1137 от 26.12.2011 года.

В первую очередь посмотрите корректность заполнения ИНН и КПП продавца. Для этого разработан официальный сервис ФНС. Если сервис укажет, что ИНН и КПП отсутствуют в базе, запросите у контрагента верную информацию.

Сверьте реквизиты выданных и выставленных счетов-фактур. При проверке налоговая соотносит ваши Разделы 8 и 9 Декларации по НДС с соответствующими разделами деклараций ваших покупателей и поставщиков. Если получится так, что вы указали у себя счет-фактуру от поставщика, а он у себя ее не зарегистрировал, налоговая потребует разъяснений или уточненной декларации. Эту функцию выполняет автоматизированная система АСК НДС-3. Поэтому отличие даже в одной цифре или букве в номере счета-фактуры приведет к тому, что система не найдет фактуру у покупателя или поставщика.

Сверка с налоговой по НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

После сдачи декларации и уплаты налога сверьтесь с инспекцией. Для этого запросите у налоговой акт сверки или справку о состоянии расчетов с бюджетом. Документы готовят до 5 рабочих дней.

В акте вы увидите, совпадают ли ваши расчеты по НДС с информацией ФНС. Если все верно, акт можно подписать и передать в инспекцию. Если нет — подпишите акт с отметкой «подписано с разногласиями». После этого налоговая попросит предоставить доказательства, подтверждающие правильность ваших расчетов.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. При заполнении декларации по НДС наша программа автоматически проверяет все контрольные соотношения. А строки отчета заполняются в соответствии со счетами бухгалтерского учета. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Читайте также: