Как продать основное средство в 1с

Чтобы продать ОС в 1С 8.3, можно воспользоваться особым аналитическим счетом. Он необходим для того, чтобы списать первоначальную стоимость основных средств и рассчитанной амортизации. В 1С данные операции выполняются в автоматическом режиме при верном оформлении документа продажи. В данном материале можно ознакомиться с детальным руководством по продаже ОС в 1С 8.3.

Доходы и издержки от реализации ОС указываются в счете 91 «Прочие доходы и расходы». Это известно из пункта 31 ПБУ 6/01. Проводки от продажи основных средств следующие:

62 «Расчеты с покупателями и заказчиками»

91 «Прочие доходы»

Отражение продаж и основных средств

91 «Прочие расходы»

Начисление НДС на реализацию

01 аналитический счет «Выбытие ОС»

Списание изначальной цены основных средств

02 «Амортизация основных средств»

01 субсчет «Выбытие ОС»

Списание рассчитанной амортизации

91 «Прочие расходы»

01 аналитический счет «Выбытие ОС»

Списание остаточной стоимости основных средств

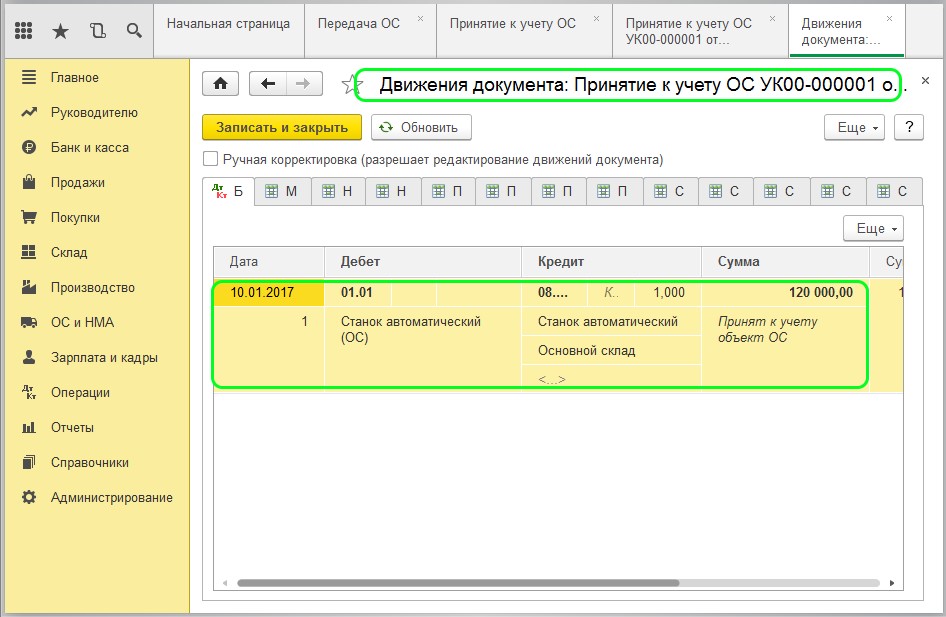

В 1С 8.3 списание изначальной цены и рассчитанной амортизации указывают на счете 01.09 «Выбытие ОС». Это происходит в автоматическом режиме в документе «Передача ОС», именно он применяется для реализации основных средств. После реализации ОС остатки по нему на счетах 01 и 02 должны быть = 0.

Ниже представлено детальное руководство по продаже основных средств и проверке правильности списания в оборотно-сальдовой ведомости.

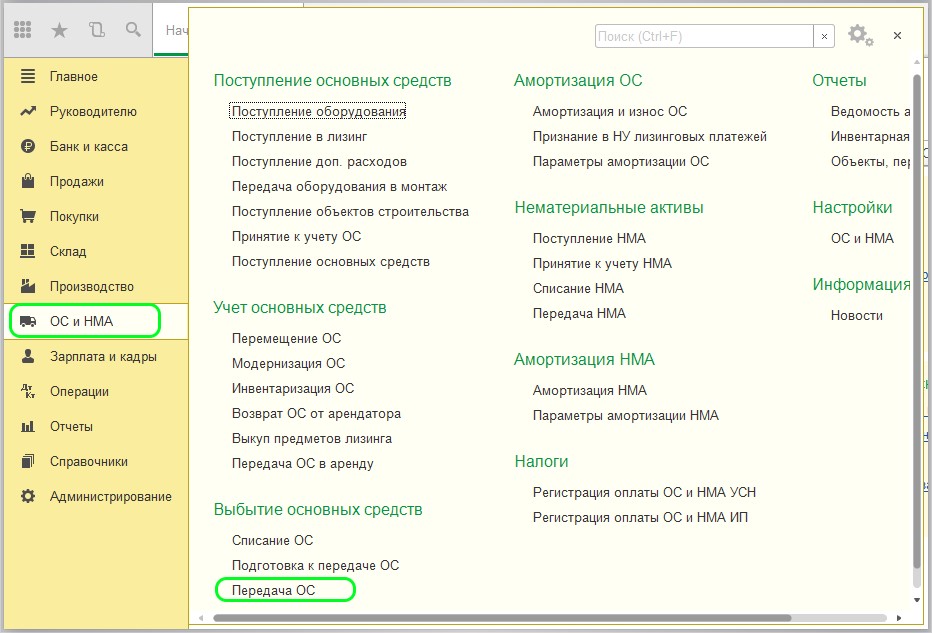

Оформление в 1С 8.3 документа «Передача основных средств»

- После входа в раздел «ОС и НМА»следует перейти по ссылке «Передача ОС». Появится окно со сформированными до этого документами по реализации ОС.

- В окне требуется кликнуть на кнопку «Создать» для открытия формы для оформления реализации основных средств.

В форме требуется указание:

- Название компании.

- События основных средств. Выбор - «Передача».

- Даты передачи.

- Отдел, где находится ОС.

- Потребитель.

- Реквизиты договора о реализации основных средств.

Чтобы заполнить табличную часть, нужно кликнуть на кнопку «Добавить». Появится меню для выбора ОС.

В справочнике следует сделать выбор необходимого ОС с указанием количества и стоимости реализации.

Заполнение оставшихся полей происходит в автоматическом режиме, в частности:

- Сумма.

- Ставка НДС.

- Сумма НДС.

- Счет доходов.

- Субконто (статьи доходов).

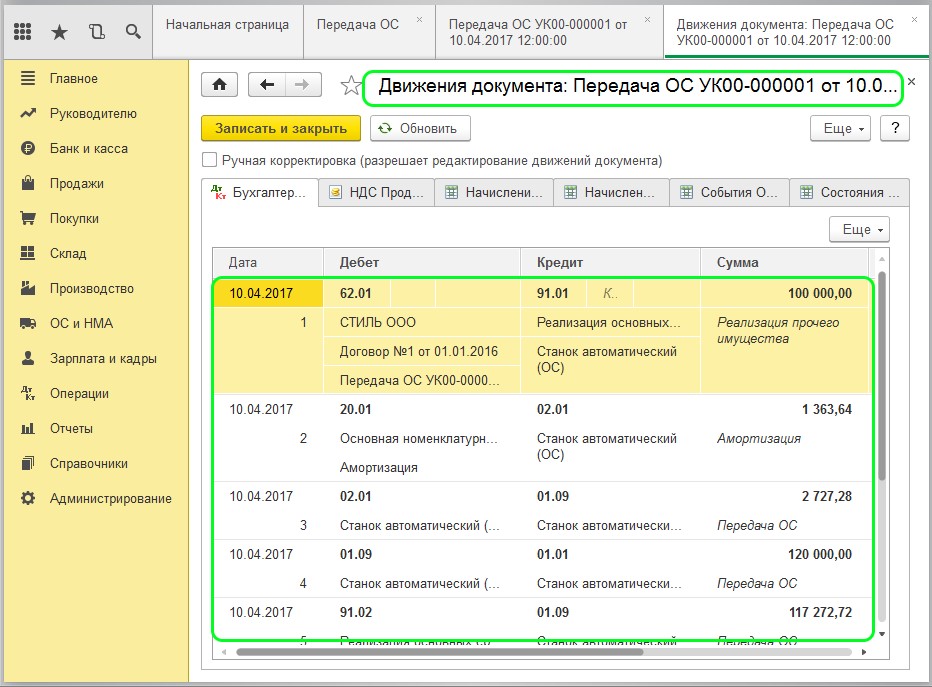

Для завершения операции нужно кликнуть по кнопке «Записать» и «Провести». Чтобы просмотреть проводки, необходим клик по кнопке «ДтКт». Появится окно проводок.

В окне проводок– бухгалтерские записи по отражению реализации, начислению НДС, списанию изначальной ценыи расчету амортизации.

Детально стоит разобрать проводку расчета амортизации за 30 дней. При реализации ОС законы предусматривают начисление амортизации за целый месяц, вне зависимости от даты продажи.При линейном методе расчет амортизации производится по формуле:

Сумма месячной амортизации = Изначальная цена / период полезной эксплуатации (мес)

Создание счет-фактуры в 1С и распечатка первоначальных документов для потребителя основных средств.

Для создания счет-фактуры нужно нажать в документе кнопку «Выписать счет-фактуру». После этого вместо кнопки можно будет увидеть запись о № и дате счет-фактуры, и данный документ будет числиться в книге продаж.

При реализации ОС для потребителя из 1С 8.3 производится распечатка набора документов:

- Акт приема-передачи по форме ОС-1;

- Счет-фактура - Для фирм на общем режиме налогообложения.

В акте ОС-1 требуется указание:

- № и дата акта.

- Полное название ОС.

- Компания, изготовившая основные средства.

- Место передачи основных средств.

- Заводской и инвентарный № основных средств.

- № амортизационной группы, периода полезной эксплуатации, реального периода использования основных средств.

- Амортизационная сумма, которую начислили до выбытия ОС, их остаточной цены.

- Иные данные.

Для распечатки документа для потребителя нужно кликнуть кнопку «Печать» и перейти по ссылке «Акт о приеме-передачи основных средств (ОС-1)». Появится печатная форма акта.

Теперь необходимо удостовериться, что акт заполнен верно, и кликнуть кнопку «Печать» для распечатки документа. Чтобы вывести на печать счет-фактуру, нужно кликнуть кнопку «Печать», а затем – «Счет-фактура».

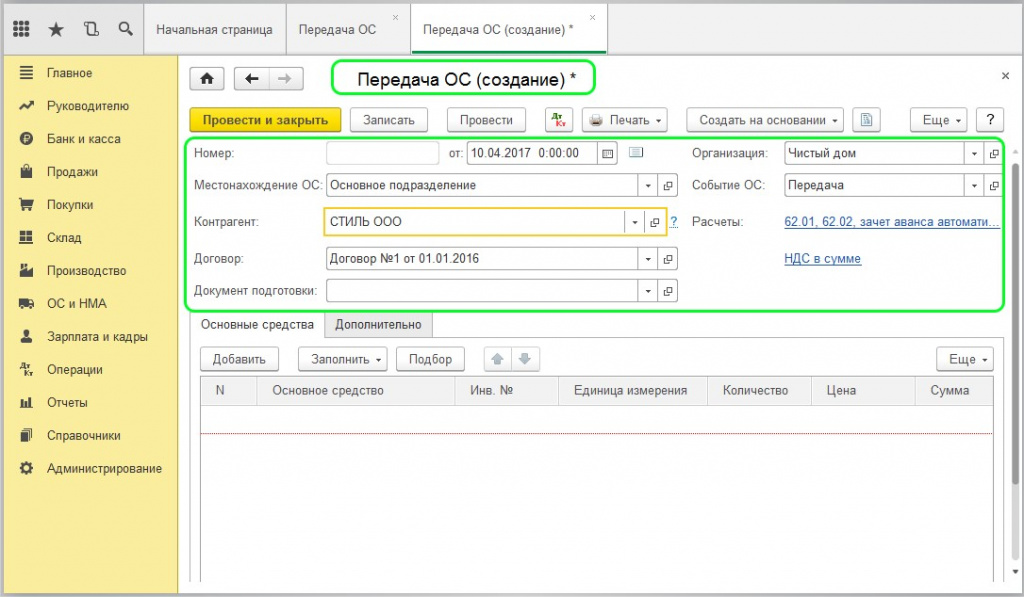

Если предприятию принадлежит какое-либо основное средство (например, автомобиль, оборудование или объект недвижимости), может возникнуть необходимость его продать. В программе «1С:Бухгалтерия 8.3» продажа ОС оформляется не стандартным документом реализации, а специально предназначенным документом, который называется «Передача ОС». Он регистрирует как выручку от продажи, так и выбытие ОС. Рассмотрим заполнение документа.

Оформление продажи основного средства

Раздел: ОС и НМА/ Выбытие основных средств/ Передача ОС

В «шапке» некоторые поля аналогичны полям в документах реализации: контрагент, договор (вида «С покупателем»), а также ссылки для настройки счетов по расчетам с покупателем и по авансам (по умолчанию это 62.01 и 62.02), зачета аванса, способа расчета НДС (в сумме или сверху).

Кроме того, здесь есть реквизиты, касающиеся основных средств:

- Документ подготовки. Требуется для сделок, подлежащих государственной регистрации (кроме объектов недвижимости). В этом случае следует предварительно ввести специальный документ «Подготовка к передаче ОС» и затем выбрать его данном поле «Передачи ОС».

- Местонахождение ОС. Здесь нужно указать подразделение, к которому прикреплено основное средство.

- Событие ОС. Необходимо выбрать его из справочника программы «События с основными средствами». Доступны только события, имеющие вид «Передача». Если такого события нет в справочнике, нужно его создать.

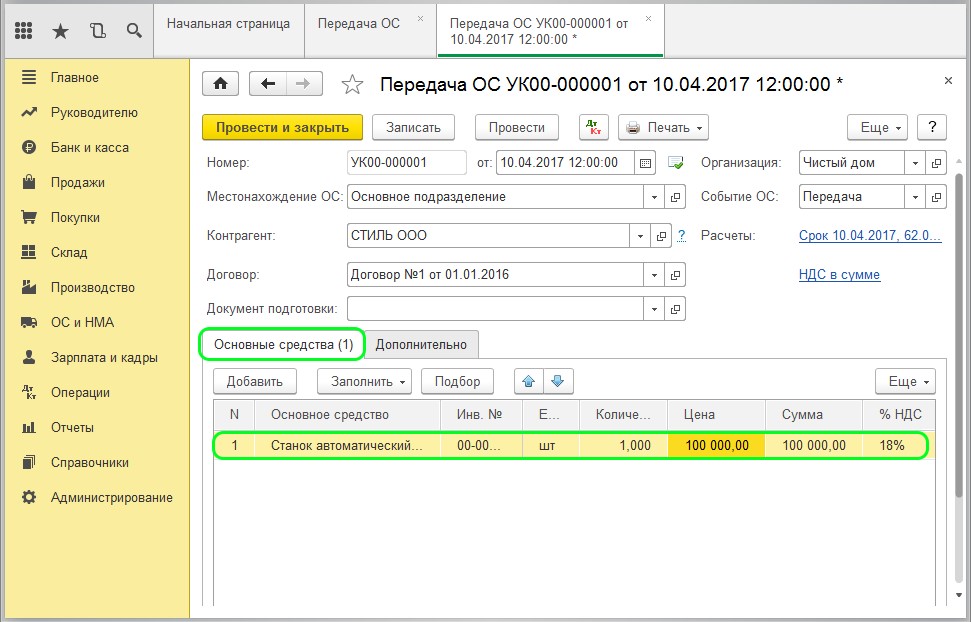

В табличную часть «Основные средства» заносят продаваемые позиции. Основное средство выбирается из справочника ОС. Затем необходимо указать цену продажи и ставку НДС (в случае, если операция облагается этим налогом).

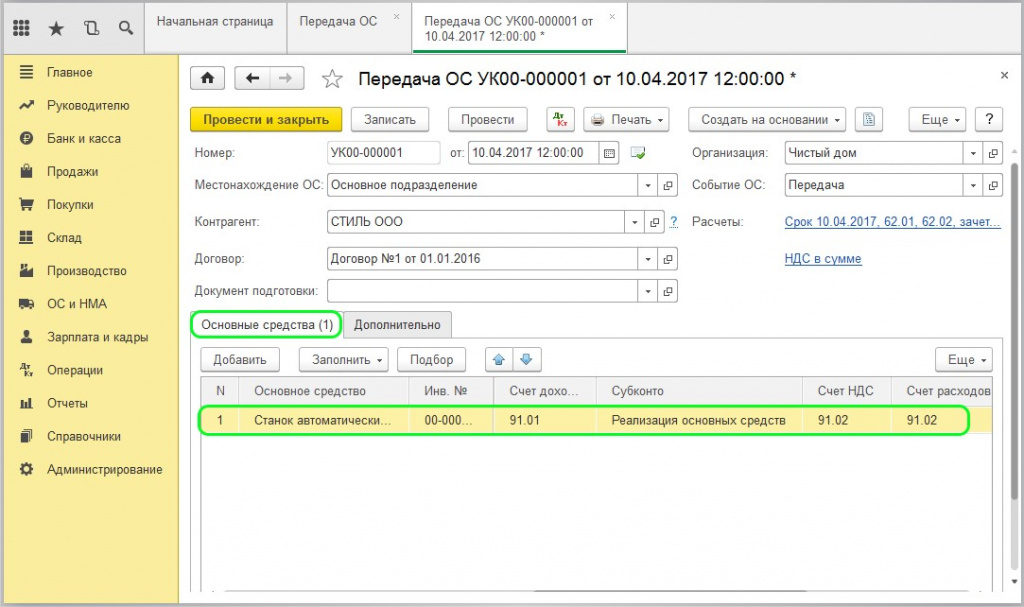

Далее в строке находятся графы для указания счетов учета. Программа уже заполнила их согласно правилам бухучета для реализации ОС: в качестве счета доходов указан 91.01 «Прочие доходы», в качестве счета расходов и счета НДС – 91.02 «Прочие расходы».

Однако не заполнена аналитика – субконто счета 91. Ее указывают вручную, выбрав нужную статью из предлагаемого программой справочника «Прочие доходы и расходы». Статья должна иметь вид «Реализация основных средств».

Получите понятные самоучители по 1С бесплатно:

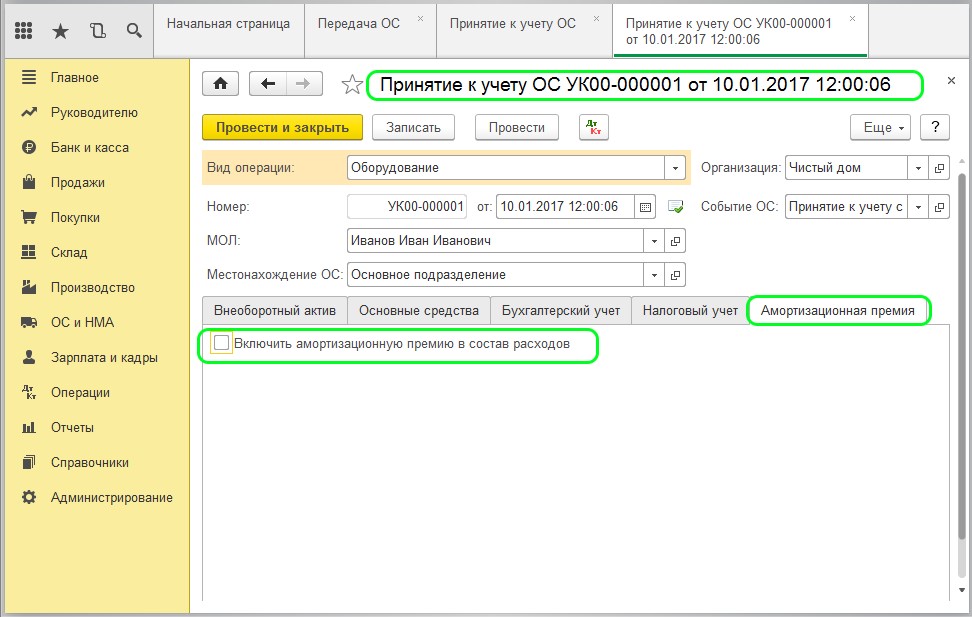

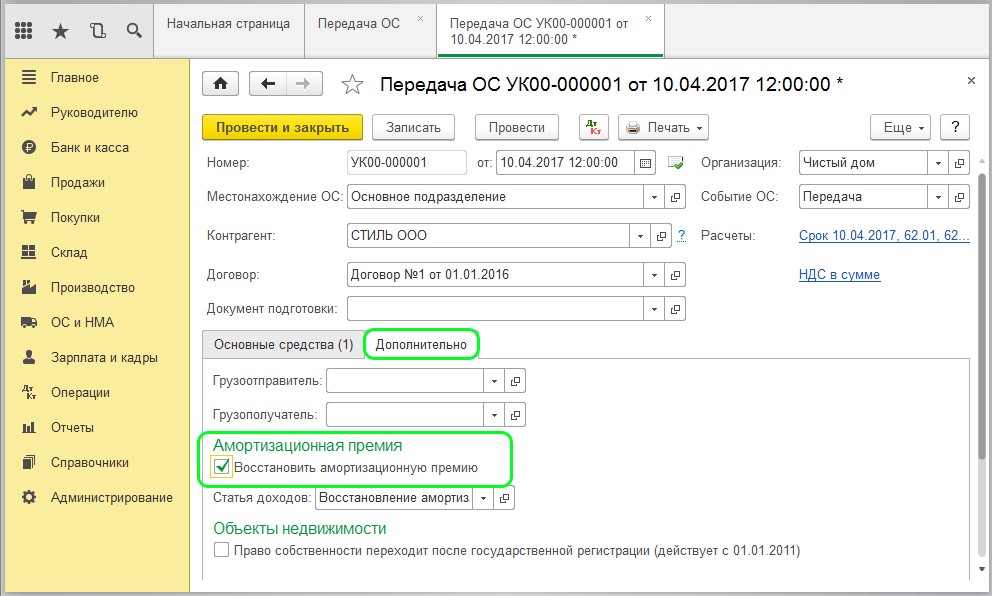

На вкладке «Дополнительно» находятся поля для указания грузоотправителя и грузополучателя (если они отличаются от покупателя и поставщика). Если нужно восстановить амортизационную премию, включенную ранее в состав расходов, следует здесь же поставить соответствующий флаг. Если продаваемое ОС — объект недвижимости, то на этой вкладке нужно поставить отметку о переходе права собственности после государственной регистрации.

В «Передаче ОС», как и в документах реализации, есть возможность автоматической выписки счета-фактуры – по кнопке внизу документа.

Проводки при передаче ОС в 1С 8.3

Документ «Передача ОС» в 1С 8.3 формирует следующие проводки бухучета (если ранее не был введен документ о подготовке к передаче):

- доход от продажи основного средства – Дт 62 Кт 91.01;

- начисление амортизации ОС за текущий месяц – в дебет счета, указанного в настройках для данного ОС, по кредиту 02.01;

- расчет остаточной стоимости для выбытия ОС на счете 01.09 «Выбытие основных средств» – перенос балансовой стоимости проводкой Дт 01.09 Кт 01.01; перенос накопленной амортизации проводкой Дт 02.01 Кт 01.09;

- списание рассчитанной остаточной стоимости основного средства – Дт 91.02 Кт 01.09;

- начисление НДС (в случае необходимости) – Дт 91.02 Кт 68.02.

Если предварительно был введен документ «Подготовка к передаче ОС», то он делает проводки бухучета для выбытия ОС по счету 01.09. Остальные проводки выполняются документом передачи.

Документ 1С «Передача ОС» позволяет распечатывать такие формы, как Акт о приеме-передаче ОС (ОС-1), УПД и счет-фактура.

Для оформления операции по продаже основного средства в программном продукте 1С 8.3 Бухгалтерия предприятия 3.0 предусмотрен ряд документов.

Рассмотрим пошаговую инструкцию для двух случаев, в которых возникает сделка по продаже основного средства:

- Объект основного средства был принят к учету без применения амортизационной премии.

- Объект основного средства был принят к учету с применением амортизационной премии.

Реализация основного средства без амортизационной премии

В данном случае применяется документ Передача ОС (Меню ОС и НМА – Выбытие основных средств – Передача ОС) (некоторые ошибочно пытаются продать ОС документом «Списание ОС», но это не верно).

Пример:

11.03.2016 – Организацией было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей:

13.12.2016 – В связи с возникшей необходимостью основное средство ОС 1 было продано по стоимости 101 000,00 рублей:

В шапке документа Передача ОС в 1С 8.3 заполним все необходимые реквизиты:

- Контрагент.

- Договор.

- Местонахождение ОС (Подразделение, в которое было принято на учет основное средство).

- Событие ОС (в данном документе доступен только один вариант события «Передача ОС»).

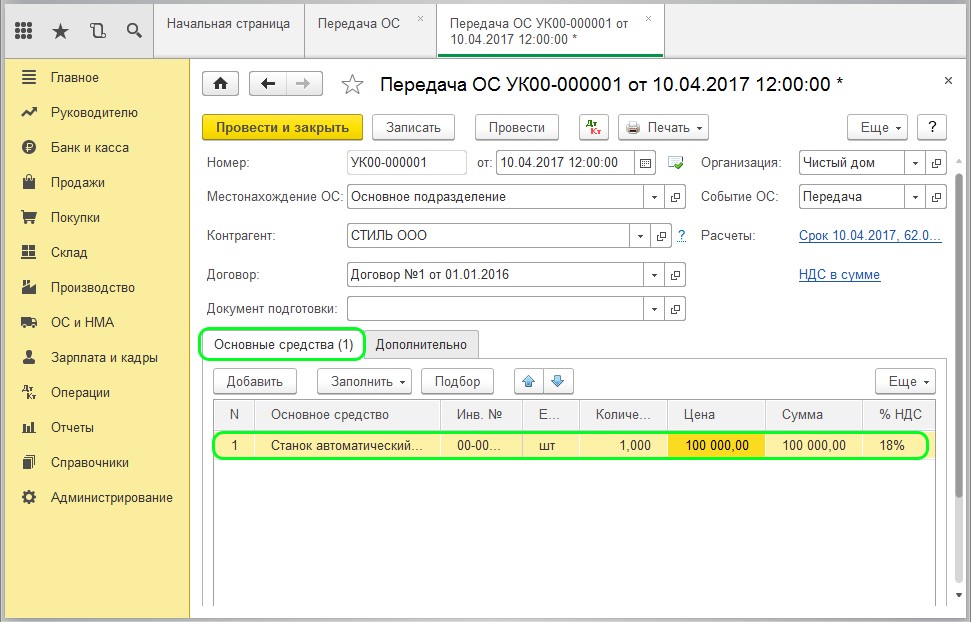

На закладке Основные средства открывшегося документа добавим строку, в которой в качестве основного средства укажем объект ОС 1, инвентарный номер объекта при этом заполнится автоматически:

- В поле цена указывается продажная цена объекта основных средств согласно договоренности с контрагентом.

- Счета доходов и расходов – это счета прочих доходов и расходов – 91.01 и 91.02, поскольку продажа объектов основных средств не относится к основной деятельности организации (НДС, исчисленный от продажи основного средства, также будет учитываться на счете прочих расходов).

- Аналитика к счетам прочих доходов и расходов также заполняется в поле документа Передача ОС. Это статья прочих доходов и расходов с видом «Реализация основных средств»:

Получите понятные самоучители по 1С бесплатно:

В результате проведения документ 1С 8.3 формирует следующие проводки по продаже основного средства:

- Сформирована дебиторская задолженность в размере продажной стоимости основного средства (в БУ и НУ).

- Начислена амортизация за декабрь (месяц реализации основного средства, в БУ и НУ).

- Сумма исчисленной за весь период эксплуатации ОС 1 амортизации отнесена в счет уменьшения остаточной стоимости основного средства (в БУ и НУ).

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации (в БУ и НУ).

- Остаточная стоимость основного средства отнесена на счет прочих расходов (в БУ и НУ).

- НДС начисленный отнесен на счет прочих расходов (в БУ).

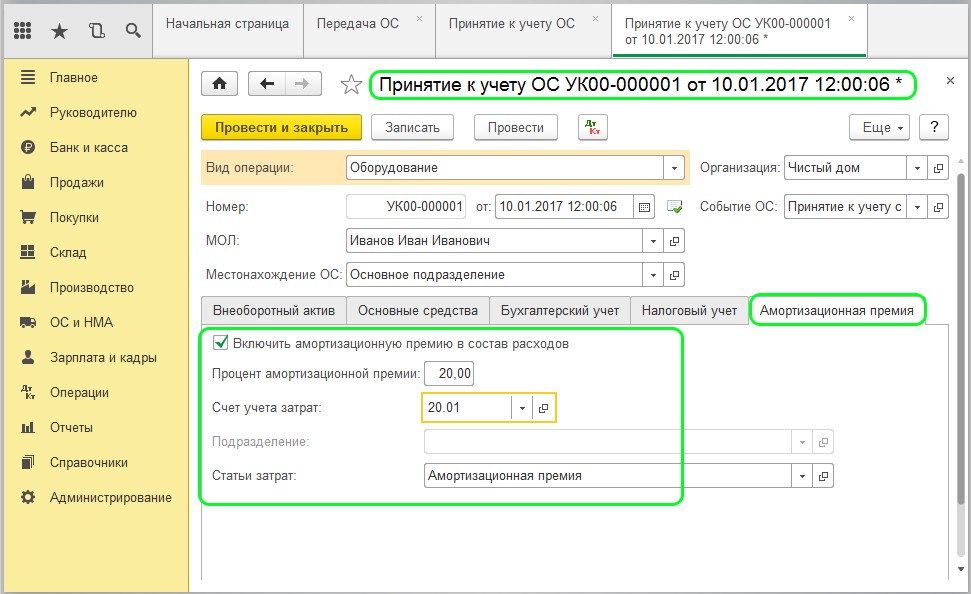

Как продать ОС с восстановлением амортизационной премии

Пример:

11.03.2016 – Организацией в программе 1С Бухгалтерия было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев. Для целей налогового учета была признана амортизационная премия в размере 30 процентов от первоначальной стоимости ОС 1:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей для целей бухгалтерского учета и 1 225,00 рублей для целей налогового учета (одновременно с этим начинают погашаться временные разницы, возникшие при принятии к учету ОС 1 с учетом амортизационной премии для целей налогового учета):

13.12.2016 – Произошла продажа ОС 1.

Как в предыдущем примере, продажа оформляется документом Передача ОС (меню ОС и НМА – Выбытие ОС – Передача ОС). Шапка документа и реквизиты закладки Основные средства заполняются также аналогичным образом:

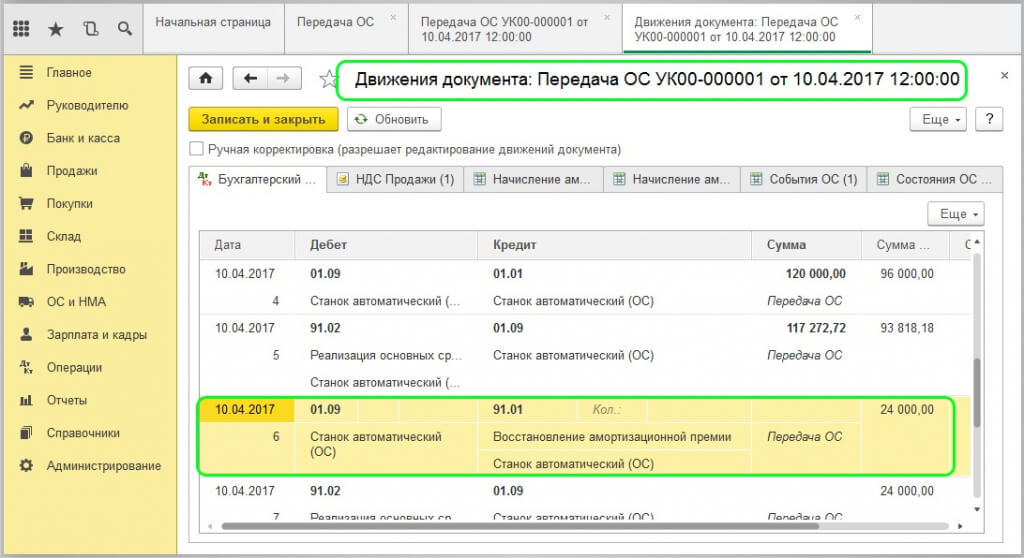

Перейдем на закладку Дополнительно и укажем, что данным документом мы будем восстанавливать Амортизационную премию:

В качестве статьи доходов от восстановленной амортизационной премии должна быть указана статья с видом Восстановление амортизационной премии, как указано на рисунке выше.

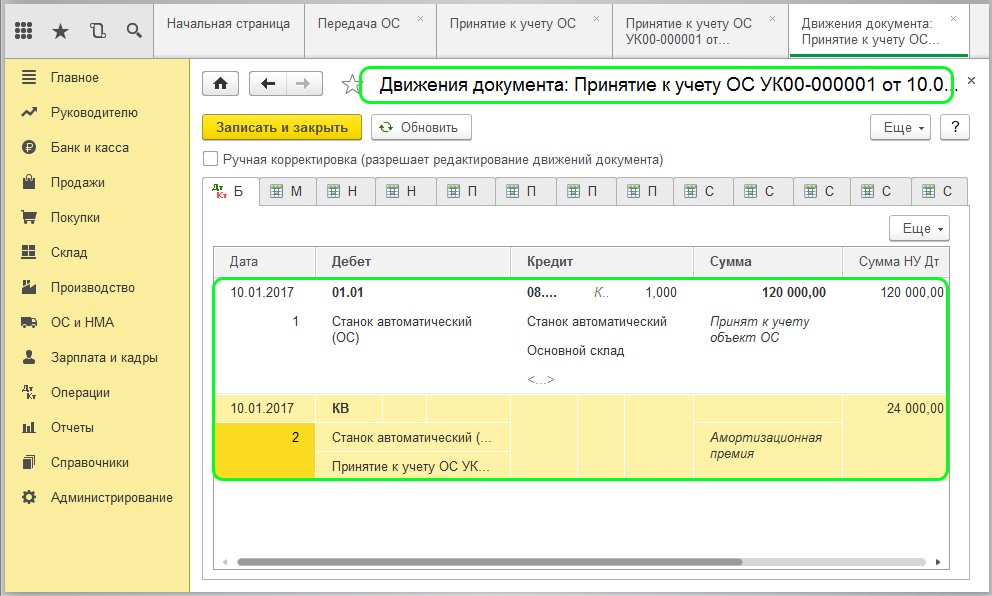

При проведении документом будут сформированы следующие проводки:

- Отражение прочего дохода в виде дебиторской задолженности.

- Начисление амортизации за месяц, в котором основное средство продается.

- Перенос суммы начисленной за весь период эксплуатации основного средства амортизации в счет уменьшения остаточной стоимости ОС.

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

- Перенос остаточной стоимости в счет прочих расходов от продажи основных средств.

- Перенос восстановленной амортизационной премии в счет остаточной стоимости ОС 1.

- Перенос предыдущей суммы в счет прочих расходов.

- Отражение НДС от продажи основных средств.

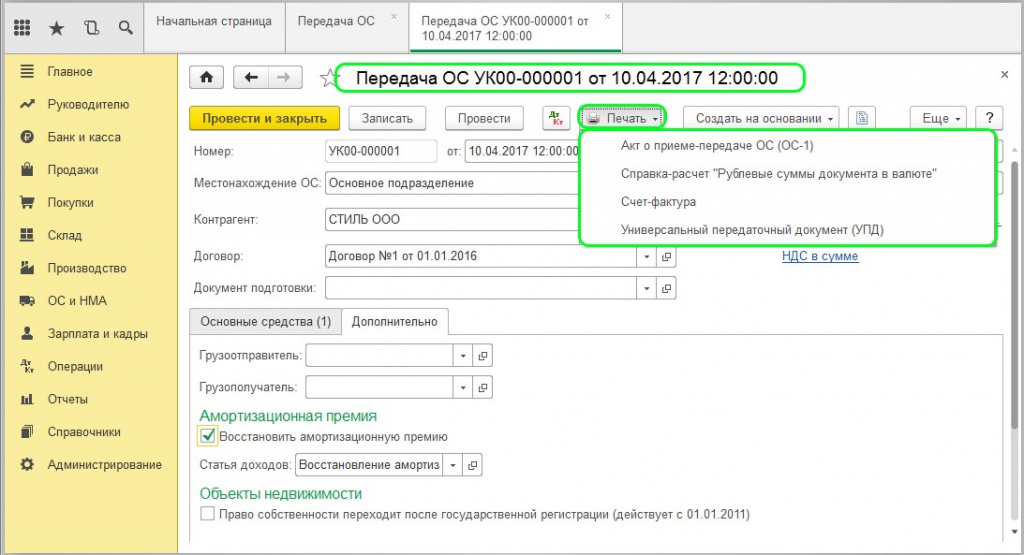

На основании документа Передача ОС возможно распечатать форму ОС-1, счет-фактуру к документу и универсальный передаточный документ:

В конце раздела стоит отметить, что отслеживать своевременность восстановления амортизационной премии – это обязанность пользователя. В программе данный вопрос не автоматизирован.

Непосредственно размер восстанавливаемой амортизационной премии определяется кредитовым оборотом на счете КВ с момента ввода в эксплуатацию основного средства.

Разберем подробно, каким образом отразить в программе 1С 8.3 Бухгалтерия предприятия (редакции 3.0) продажу основного средства по двум случаям: с учетом амортизационной премии и без учета.

Отражение продажи в обоих случаях осуществляется через документ «Передача ОС», находится в разделе «Выбытие основных средств» на вкладке меню «ОС и НМА».

Допустим, на балансе организации числилось некое основное средство, которое находилось в использовании несколько месяцев:

По нему было начисление амортизации через какой-то период:

Затем возникла необходимость продать это основное средство по цене ниже себестоимости. Отразим это действие в программе документом «Передача ОС»:

Шапка документа заполняется стандартно:

Далее следует заполнение вкладки «Основные средства». Добавляем из справочника объект:

Колонка «ИНВ. №» (инвентарный номер) заполняется автоматически программой, все остальные данные указываем вручную:

- количество, которое необходимо продать;

- цена продажи;

- процентная ставка НДС;

- счет доходов и счет расходов – должны быть указаны 91.01 (Прочий доход) и 91.02 (Прочий расход);

- с видом статьи – «Реализация основных средств».

Проверяем сформировавшиеся проводки документа, в которых будут отражены все заданные параметры по НУ и БУ:

А теперь рассмотрим, как оформить продажу ОС на примере, описанном выше, но с отражением от начальной стоимости амортизационной премии по НУ:

Впоследствии произошло начисление амортизации как по НУ, так и БУ с одновременным погашением возникших временных разниц. Далее реализуется ОС через документ «Передача ОС» (вкладка «ОС и НМА», раздел «Выбытие ОС»):

Все поля заполняются аналогичным образом по предыдущему примеру, кроме вкладки «Дополнительно». Здесь обозначим пункт по восстановлению амортизационной премии.

В этом случае статья доходов должна быть «Восстановление амортизационной премии».

Имеется возможность печати из документа «Передачи ОС» таких форм, как «Акт о приеме-передаче ОС (ОС-1)», справка расчет, счет-фактура и УПД:

Обратим внимание, что контролировать своевременное восстановление амортизационной премии, размер которой будет определяться по счету КВ с начала использования, придется вручную, так как нет специального отчета и типовой формы по этому виду действий.

Реализация ОС оформляется в 1С Бухгалтерии Предприятия 3.0 документом Передача ОС (ОС и НМА – Передача ОС). В шапке указывается дата продажи, местонахождение ОС, контрагент-покупатель и договор с ним. Событие ОС – Передача. По гиперссылке Расчеты указываются счета расчетов с контрагентом.

В табличной части указывается ОС, которое продается, его инвентарный номер из карточки ОС, сумму продажи, счет доходов (91.01), субконто (Реализация основных средств). В нижней части документа можно выписать счет-фактуру.

Проводки по документу:

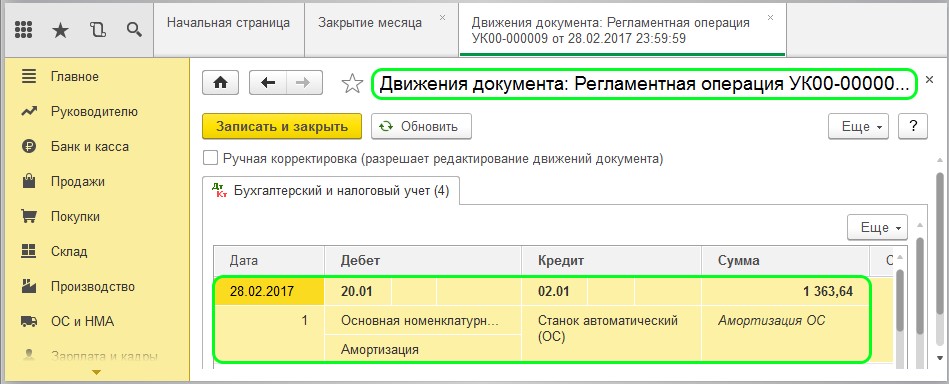

Так как не был сделан документ Подготовка к передаче, то программа в документе Передача ОС рассчитывает амортизацию за текущий месяц (месяц продажи): Дт26 Кт02.01

Также рассчиталась остаточная стоимость и списалась в БУ и НУ на счет 91.02: Дт91.02 Кт01.09

Доход от продажи имущества меньше, чем остаточная стоимость, следовательно, ОС было продано с убытком. Проследить это можно по регистру (Отчеты – Регистры налогового учета – Финансовые результаты от реализации ОС и НМА). В нем четко прописано, прибыль или убыток в итоге получился после реализации ОС или НМА.

Если в программе при убытке ничего не сделать, то этот убыток никогда не будет учтен для налогообложения прибыли.

Согласно п.3 ст. 268 НК РФ мы можем убыток от реализации включать в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Учет убытка от реализации ОС в налоговом учете в программе делается документом Операция (Операции – Операции, введенные вручную – Создать – Операция). Операция проводится днем передачи ОС:

Дт97.21 Кт91.09, в колонке Сумма не указываем сумму, в колонках Сумма НУ Дт и Кт указывается сумма убытка. Счет 97.21 используем, так как убыток отражаем как расход будущих периодов в НУ.

Для счета 97.21 создаем субконто расходов будущих периодов со следующим заполнением:

Вид для НУ – Убытки от реализации амортизируемого имущества

Прочие доходы и расходы – Реализация основных средств

Реализуемые активы – выбираем ОС, которое продали

Сумму можно не указывать, программа и так его увидит как сальдо по счету 97.21

Период списания – с первого числа следующего месяца после продажи с убытком на протяжении оставшегося срока полезного использования

В помощнике Закрытие месяца (Операции – Закрытие месяца) частями будет списываться убыток регламентной операцией Списание расходов будущих периодов.

Для проверки можно вызвать Справку-расчет списания расходов будущих периодов.

В Декларации по налогу на прибыль будет формироваться Прил. 3 к Листу 02:

Строка 030 – выручка от реализации ОС

Строка 040 – остаточная стоимость ОС

Строка 060 – убыток от реализации ОС

Выручка от реализации также отразится в строке 030 Прил. 1 к Листу 02

В Прил. 2 к Листу 02 в строке 080 будут расходы по реализации ОС (остаточная стоимость), а в строке 100 – сумма убытка от реализации ОК, которая относится к текущему налоговому периоду (принимаемая к НУ в текущем периоде).

Убыток за минусом признанного в данном периоде (строка 050 Листа 02) увеличиваем налоговую базу по налогу на прибыль.

Читайте также: