Как правильно внести изменения в бюджетное обязательство в 1с

С 01.01.2019 вступил в действие федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н). Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. В этой статье эксперты 1С рассматривают еще один пример отражения исправления ошибок прошлых лет в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Исправление ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8» редакции 2 рассмотрим на следующем примере.

Пример

В отчетном периоде (01.09.2019) была выявлена ошибка 2018 года: на счете 101 11 «Основные средства - недвижимое имущество учреждения» при отсутствии документов, подтверждающих государственную регистрацию, необоснованно отражено недвижимое имущество.

Согласно пункту 36 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, принятие к учету и выбытие из учета объектов недвижимого имущества осуществляются на основании документов, подтверждающих государственную регистрацию права или сделку. До госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

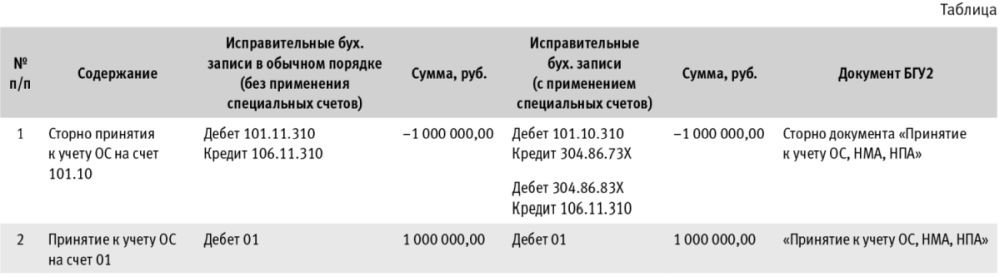

Методика исправления ошибок прошлых лет, реализованная в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8», предполагает, что пользователь оформляет исправления, как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов.

Бухгалтерские записи по исправлению ошибки текущего периода и сконвертированные бухгалтерские записи, сформированные с применением специальных счетов, приведены в таблице. Поскольку исправления не затрагивают счета учета доходов и расходов, для исправления ошибки прошлого года применяются корреспонденции со счетом 304 86 «Иные расчеты года, предшествующего отчетному».

Порядок исправления ошибки прошлых лет

Отражение исправительных бухгалтерских записей по исправлению ошибки прошлого года, связанной с необоснованным отражением недвижимого имущества на счете 101.11 при отсутствии документов, подтверждающих госрегистрацию, в БГУ2 производится в следующем порядке.

Сторнирование ошибочных записей

Затем для заполнения табличной части сконвертированными бухгалтерскими записями по исправлению ошибок прошлых лет в документе Сторно следует включить флаг Исправление ошибок прошлых лет и указать, что это исправление прошлого года, установив переключатель в соответствующее положение (рис. 1).

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке:

Дебет 101.11.310 Кредит 106.11.310

- на сумму - 1 000 000,00 руб. (Красное сторно).

Как было отмечено ранее, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, она разбивается на две - в корреспонденции со счетом 304.86 (так как это ошибка прошлого года). Таким образом, по команде Исправление ошибок прошлых лет - прошлого года будут сформированы бухгалтерские записи:

Дебет 101.11.310 Кредит 304.86.731

- на сумму - 1 000 000,00 руб. (Красное сторно);

Дебет 304.86.831 Кредит 106.11.310

- на сумму - 1 000 000,00 руб. (Красное сторно).

Документ Сторно следует сохранить по кнопке Провести и закрыть.

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833). В поле «Основание» документа Справки (ф. 0504833) будет выведен текст: «Принятие к учету ОС, НМА, НПА БГУ00-000001 от 01.09.2018 13:00:00 (Исправление ошибок прошлых лет)».

Ввод правильных записей

Далее датой исправления ошибки (в Примере - 01.09.2019) следует создать и провести документ Принятие к учету ОС, НМА, НПА, с помощью которого объект недвижимого имущества поставить на забалансовый учет на счет 01 «Имущество, полученное в пользование» (рис. 2).

Инструкцией № 157н для забалансовых счетов, в отличие от балансовых счетов, не предусмотрены специальные счета исправления ошибок. Поэтому в регламентированной бухгалтерской отчетности бухгалтерские записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки в случае исправления ошибок по балансовым счетам.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (документом Закрытие балансовых счетов в конце года), в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (сентябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а включаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

Согласно пункту 170 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н в ред. приказа Минфина России от 30.11.2018 № 244н, показатели по соответствующим строкам графы 6 Сведения об изменении остатков валюты баланса (ф. 0503173) формируются на основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета (Журнале по прочим операциям (ф. 0504071).

Показатели дебетовых (кредитовых) оборотов по исправлению ошибок прошлых лет по счетам, которые в соответствии с правилами ведения бюджетного учета подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (счет 401300000) отражаются в графе 6 по строке 570 «Финансовый результат экономического субъекта» Сведений (ф. 0503173), см. рис. 4.

Показатели соответствующих счетов бюджетного учета, отражаемые в отчетах (сведениях) на начало отчетного периода (входящие остатки), корректируются на величину изменений, отраженных в графе 6 Сведений (ф. 0503173), относительно показателей на конец финансового года, предшествующего отчетному периоду (показателей входящих остатков по данным бухгалтерского учета за отчетный период).

Показатели изменений (оборотов по увеличению, уменьшению) активов, обязательств, доходов, расходов, повлиявших на изменения показателей вступительного баланса (графа 6 Сведений (ф. 0503173) в результате исправления ошибок прошлых лет), не включаются в показатели увеличений, уменьшений (оборотов) активов и обязательств, доходов, расходов, отражаемых в отчетах (сведениях) за отчетный период.

На основании показателей, отраженных в графе 8 Сведений (ф. 0503173), осуществляется корректировка входящих остатков в бухгалтерской (финансовой) отчетности по соответствующим счетам бюджетного учета на начало финансового года, по которым осуществлен пересчет показателей отчетности в связи с выявленными ошибками порядка формирования бюджетной отчетности.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса (действует с 2018) обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет».

Для удобства пользователей в таблице Отчета Ф. 0503173 в графах, в том числе по коду причин, под номером причины выведено наименование причины изменения валюты баланса, которое не выводится в печатной форме бланка.

В рассматриваемом Примере обороты исправления ошибки прошлых лет - сторно принятия к учету объекта ОС - отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00 (стр. 120), рис. 4.

Обороты по специальному счету исправления ошибок 304.86 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды - по дебету и кредиту, итоговый показатель в строке будет равен нулю.

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) за 2019 год (исправление ошибки отражено датой обнаружения ошибки - 01.09.2019) сумма входящих остатков основных средств по счету 101.00 на начало 2019 будет скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 010:

- в графе 3 «На начало года, бюджетная деятельность, всего» - в сумме ноль;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» - в сумме -1 000 000,00 руб.

Сумма входящих остатков вложений в нефинансовые активы (НФА) по счету 106.00 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 120 (рис. 5):

- в графе 3 «На начало года, бюджетная деятельность, всего» - в сумме 1 000 000,00 руб.;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» - в сумме 1 000 000,00 руб.

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б - обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

Согласно пункту 166 Инструкции № 191н в показатели, формируемые в графах 5-10 Сведений о движении нефинансовых активов (ф. 0503168), не включаются показатели изменения нефинансовых активов, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА (действует с 2018) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах - в графах 5-10.

В рассматриваемом Примере сумма входящих остатков основных средств по счету 101.11 на начало 2019 скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет. По строке 011 «Жилые помещения» (рис. 6):

- в графе 4 «На начало года, всего» - отражается сумма остатка с учетом исправления ошибки прошлых лет в сумме ноль;

- в служебной графе 4а «Начало года, остаток на начало года» - отражается сумма остатка по счету 101.00 в сумме 1 000 000,00 руб., т. е. без учета исправления ошибок прошлых лет;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» - отражается сумма исправления ошибок прошлых лет по счету 101.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме -1 000 000,00 руб.

Сумма входящих остатков вложений в основные средства по счету 106.11 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 071 «Вложения в основные средства - недвижимое имущество»:

С наступление нового финансового года казенные учреждения должны не только правильно отразить в программе поступающие бюджетные назначения, но и корректно осуществить перерегистрацию обязательств прошлого периода на текущий.

Как проходит санкционирование

Операции по санкционированию расходов отражаются на соответствующих аналитических счетах счета 0 500 00 000 «Санкционирование расходов».

Санкционирование осуществляется следующим образом:

составляется и утверждается сводная бюджетная роспись;

утверждаются бюджетные ассигнования и доводятся до распорядителей средств и получателей;

согласовываются и доводятся лимиты обязательств, которые принимают получатели средств;

проводится подтверждение и выверка выполнения обязательств.

Учет по санкционированию расходов ведется с отражением корреспонденций по статьям санкционирования на основании первичной документации, которая установлена финансовой структурой соответствующего бюджета.

При санкционировании расходов проводки по доведению лимитов и принятию обязательств в их пределах оформляются следующими бухгалтерскими записями:

Д-т КРБ 50115000 К-т КРБ 50113000 – этой проводкой отражаются суммы лимитов обязательств, доведенных до получателя в установленном порядке или суммы корректировок, внесенных в течение отчетного (финансового) года, в соответствии с уведомлением о лимитах.

Д-т КРБ 50113000 К-т КРБ 50113000 – отражена детализация показателей, доведенных до получателя лимитов по кодам подстатей, статей КОСГУ. Если лимиты были доведены без разбивки по КОСГУ, отражаются также суммы корректировок, внесенных в течение года.

Д-т КРБ 50113000 К-т КРБ 50211000 – учтены суммы принятых получателем обязательств в пределах лимитов и изменений, внесенных в течение года.

Отражение санкционирования расходов в «1С:БГУ 8», ред. 2

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 2 .0, для отражения бюджетных ассигнований (БА) и лимитов бюджетных обязательств (ЛБО) текущего финансового года, доведенных распорядителем бюджетных средств (РБС) используется документ «Бюджетные данные», который находится на вкладке «Планирование и санкционирование».

В документе «Бюджетные данные» обязательны для заполнения:

«Лицевой счет» – должен быть указан лицевой счет, по которому учитываются передаваемые бюджетные средства.

«Введено в действие» – дата должна соответствовать дате ввода в действие бюджетных данных, указанных в Расходном расписании.

«Организация» – выбирается организация, бюджетные данные которой регистрируются.

«Вид бюджетных данных» – указывается вид бюджетной классификации КРБ или КИФ.

Для формирования операций по передаче БА и ЛБО от РБС подведомственному ПБС используется документ «Расходное расписание», который находится также на вкладке «Планирование и санкционирование».

В шапке документа «Расходное расписание» обязательно заполняются:

«Дата введения в действие» – дата введения в действие Расходного расписания.

«Организация» – РБС, передающий бюджетные данные ПБС.

Далее заполняются данные закладки «Расходное расписание»:

«Откуда» – в поле Распорядитель выбирается РБС, передающий бюджетные данные.

«Лицевой счет» – указывается лицевой счет, по которому учитываются передаваемые бюджетные данные.

«Куда» – получатель бюджетных средств заполняется выбором значения из справочника Контрагенты, указывается счет получателя и орган казначейства.

«Подписи» – указываются сведения о лицах, подписывающих документ.

Согласно п. 312 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина РФ от 01.12.2010 № 157н, для корректного формирования отчетности показатели или остатки по соответствующим аналитическим счетам санкционирования расходов, сформированные в отчетном финансовом году за первый, второй и следующие годы за текущим (очередным), подлежат переносу на аналитические счета санкционирования расходов бюджета соответственно.

Перенос показателей по санкционированию осуществляется в первый рабочий день текущего года. В 2018 г. первый рабочий день 9 января. Для автоматизации перерегистрации обязательств в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2, применяется обработка «Перерегистрация обязательств». Для вызова этой обработки можно использовать команду панели навигации «Перерегистрация обязательств» в разделе «Планирование и санкционирование».

Обработку «Перерегистрация обязательств» следует запускать в первый рабочий день нового года. По кнопке «Заполнить» на закладке «Договоры и иные основания обязательств» табличная часть будет заполнена списком договоров, по которым в завершаемом финансовом году были приняты обязательства на плановые периоды. Такие обязательства подлежат перерегистрации в новом году.

В случае если коды бюджетной классификации, по которым учтено обязательство, в текущем году не являются действующими, то одновременно с этим на закладке «Переносы КПС» будет автоматически сформирован список устаревши КПС.

Неисполненные обязательства прошлых лет, которые планируется исполнять в текущем году, следует перерегистрировать самостоятельно, т.е. ввести документы по принятию обязательств.

Для закрытия счетов санкционирования завершаемого финансового года используется документ «Закрытие счетов санкционирования завершаемого финансового года». В «Помощнике закрытия периода» необходимо установить месяц (декабрь текущего года) и год (год, в котором необходимо произвести закрытие счетов санкционирования). Для заполнения документа «Закрытие счетов санкционирования текущего года» необходимо перейти по гиперссылке «Открыть список документов». Для корректного отражения операций в документе «Закрытие счетов санкционирования текущего года» необходимо учесть следующие моменты:

Финансовый год - указывается год, в котором необходимо произвести закрытие счетов санкционирования.

Типовая операция - закрытие счетов санкционирования завершаемого финансового года.

Автоматическое заполнение табличной части необходимо произвести по кнопке «Заполнить по данным учета».

После проведения документа «Закрытие счетов санкционирования текущего года» по кнопке «Печать» можно распечатать «Бухгалтерскую справку» по ф.0504833.

Перерегистрации бюджетных обязательств первое, что вы должны сделать в новом финансовом году.

Дело в том, что если у вас остались неисполееннве обязательства, принятые в прошлом году, с наступлением нового отчётного периода они потеряли актуальность отражения как на счетах бухгалтерского учёта, так и в органах Федерального казначейства.

Отражение в ПО 1С

Бюджетные обязательства принятые на 2022 и 2023 отражены на счетах 502.21 и 502.31 соответственно, то есть на счетах учёта санкционирование принятых бюджетных обязательств на первый плановый период и на второй плановый период.

Для работы с данными обязательствами их необходимо перенести их на счета 502.11 и 502.21, соответственно (п. 312 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина РФ от 01.12.2010 № 157н).

Для этотого и нужна перерегистрация.

Её проводят в первый рабочий день нового года.

В программе 1С для этого применяется специальная обработка "Перерегистрации обязательств". Найти её можно в разделе "Планирование и санкционирование".

Простое нажатие кнопки "Заполнить" выведет список договоров, по которым обязательства остались не исполненными.

Если коды бюджетной классификации не менялись завершаем операцию нажимая" Сформировать документ".

Если же КБК, по которым в прошлом году были приняты не исполненных обязательства, меняются на новые, воспользуемся закладкой Переносы КПС". Здесь уже автоматически будет сформирован список устаревших кодов бюджетной классификации.

Если у вас есть неисполненные обязательства прошлых лет, которые планируется исполнять в текущем году, их следует перерегистрировать самостоятельно. При этом документы про принятию обязательств вводят вручную.

После перерегистрации бюджетных обязательств нужно обязательно провести закрытие счетов санкционирования завершаемого финансового года.

Перерегистрация обязательств в УФК

Еще совсем недавно для перерегистрации неисполненных обязательств в орган Федерального казначейства нужно было направлять Заявку на перерегистрацию бюджетного обязательства (ф. 0531706) (приложение № 5 Порядка учета бюджетных обязательств получателей средств федерального бюджета (утв. Приказом Минфина России от 19.09.2008 № 98н). Теперь же специалисты казначейства сами проводят перерегистрацию. И в Электронный бюджет попадают уже перерегистрированные договора. Однако в них отсутствует разбивка платежей. Вся сумма договора встаёт в графике платежей в графу декабрь. Поэтому в каждое перерегистрированное обязательство на текущий год нужно внести изменения в части графика оплаты.

Перерегистрация неисполненных бюджетных обязательств должна состоятся в первый рабочий день нового финансового года. Для нужно проследить перерегистрацию в ОФК и внести изменения в бюджетные обязательства и провести операцию в 1С.

О том, как закрыть счета, в том числе счета санкционирования, завершаемого финансового года читайте в следующих статьях на канале Бухгалтер в бюджете.

Всем государственным учреждениям необходимо вести учет обязательств. Это довольно простой процесс, но некоторые бухгалтера продолжают вести учет на бумаге, пренебрегая удобному функционалу в 1С, а в результате допускают ошибки в формах годовой отчетности. Давайте же разберемся, как нужно отражать учет обязательств.

1. Учет обязательств 1С

Есть два вида обязательств бюджетные и денежные. Бюджетное возникает в момент заключения договора, либо другого документа расчетов между государственной организацией и другим контрагентом и фиксирует запланированные расходы. Денежное обязательство возникает при тех же условиях, но в момент, когда по договору или иному документу необходимо произвести оплату контрагенту. То есть денежное обязательство в 1С нужно формировать, когда куплены основные средства, начислены налоги или заработная плата и т.д.

На примере программного продукта 1С Бухгалтерия государственного учреждения редакции 2.0 рассмотрим отражение в учете обязательств.

2. Заводим договор в 1С БГУ

Во-первых, заведем договор в 1С БГУ. В меню «Планирование и санкционирование» откроем журнал «Договоры и обязательства».

Есть два варианта создания договора в 1С БГУ. Рассмотрим первый, когда нам известен поставщик. Укажем вид договора «С поставщиком» и контрагента «ООО "РГС-Медицина"». Также в договоре нужно заполнить дополнительную аналитику, тип, характеристики и т.д.

Напрямую из договора можно создать регистрацию бюджетного обязательства.

В результате, приняты бюджетные обязательства по договору Дт 506.10 Кт 502.11 на статью расходов 341.

Далее на основании регистрации бюджетных обязательств создадим поступление МЗ.

На вкладке «Бухгалтерская операция» нужно установить галочку «Принять денежное обязательство».

На вкладке «Денежное обязательство» нажмем кнопку заполнить для того, чтобы детализировать КЭК. По стандарту «Запасы» детализация КЭК проходит по типу номенклатуры, так как мы приобретаем медикаменты КЭК 341. Проведем документ.

Одновременно с оприходованием материального запаса принято денежное обязательство Дт 502.11 Кт 502.12 на сумму 5000 рублей.

Также денежное обязательство в 1С можно принять из документов:

· Покупка материалов (в пути);

· Покупка ОС (в пути);

· Услуги сторонних организаций.

Далее рассмотрим второй вариант договора, который заключается для проведения конкурса. Одновременно с установлением признака участия в конкурсных процедурах исчезает на форме поле контрагент, так как он ещё не известен.

Получаются проводки в программе 1С Дт 506.10 Кт 502.17 на сумму 5000 рублей, приняты бюджетные обязательства на апрель 2020 года.

После того, как стал известен результат конкурсных процедур, в договоре нужно указать его состояние. Если прошло заключение договора, то необходимо указать контрагента. После чего нужно заново зарегистрировать бюджетное обязательство по договору.

По результатам конкурса сумма договора может измениться. В табличной части на вкладке «Внебюджетные средства» внести новую сумму в графу «Всего», и в графе «Изменения» отразится сумма экономии.

Также можем по договору оформить поступление медикаментов. Только теперь сумма денежных обязательств будет на 1000 рублей меньше.

В случае, если конкурсные процедуры завершились отказом от договора, также нужно зарегистрировать обязательство.

Вид обязательства будет указан автоматически: «Отказ от заключения договора (конкурсные процедуры)».

Проводка в программе 1С Дт 506.10 Кт 502.17 уменьшает обязательство на 5000 рублей.

Для получения информации о проведении конкурсных процедур можно сформировать отчет «Результаты конкурсных процедур».

Также для контроля планирования и санкционирования бюджетные и автономные учреждения могут использовать отчеты контроля плана финансово-хозяйственной деятельности. А казенные учреждения могут использовать отчеты об исполнении бюджета получателей бюджетных средств, распорядителя бюджетных средств и т.д.

Специалист компании ООО «Кодерлайн»

Старыгина Любовь Евгеньевна

Вас могут заинтересовать следующие статьи:

Всем государственным учреждениям необходимо вести учет обязательств. Это довольно простой процесс, но некоторые бухгалтера продолжают вести учет на бумаге, пренебрегая удобному функционалу в 1С, а в результате допускают ошибки в формах годовой отчетности. Давайте же разберемся, как нужно отражать учет обязательств.

1. Учет обязательств 1С

Есть два вида обязательств бюджетные и денежные. Бюджетное возникает в момент заключения договора, либо другого документа расчетов между государственной организацией и другим контрагентом и фиксирует запланированные расходы. Денежное обязательство возникает при тех же условиях, но в момент, когда по договору или иному документу необходимо произвести оплату контрагенту. То есть денежное обязательство в 1С нужно формировать, когда куплены основные средства, начислены налоги или заработная плата и т.д.

На примере программного продукта 1С Бухгалтерия государственного учреждения редакции 2.0 рассмотрим отражение в учете обязательств.

2. Заводим договор в 1С БГУ

Во-первых, заведем договор в 1С БГУ. В меню «Планирование и санкционирование» откроем журнал «Договоры и обязательства».

Есть два варианта создания договора в 1С БГУ. Рассмотрим первый, когда нам известен поставщик. Укажем вид договора «С поставщиком» и контрагента «ООО "РГС-Медицина"». Также в договоре нужно заполнить дополнительную аналитику, тип, характеристики и т.д.

Напрямую из договора можно создать регистрацию бюджетного обязательства.

В результате, приняты бюджетные обязательства по договору Дт 506.10 Кт 502.11 на статью расходов 341.

Далее на основании регистрации бюджетных обязательств создадим поступление МЗ.

На вкладке «Бухгалтерская операция» нужно установить галочку «Принять денежное обязательство».

На вкладке «Денежное обязательство» нажмем кнопку заполнить для того, чтобы детализировать КЭК. По стандарту «Запасы» детализация КЭК проходит по типу номенклатуры, так как мы приобретаем медикаменты КЭК 341. Проведем документ.

Одновременно с оприходованием материального запаса принято денежное обязательство Дт 502.11 Кт 502.12 на сумму 5000 рублей.

Также денежное обязательство в 1С можно принять из документов:

· Покупка материалов (в пути);

· Покупка ОС (в пути);

· Услуги сторонних организаций.

Далее рассмотрим второй вариант договора, который заключается для проведения конкурса. Одновременно с установлением признака участия в конкурсных процедурах исчезает на форме поле контрагент, так как он ещё не известен.

Получаются проводки в программе 1С Дт 506.10 Кт 502.17 на сумму 5000 рублей, приняты бюджетные обязательства на апрель 2020 года.

После того, как стал известен результат конкурсных процедур, в договоре нужно указать его состояние. Если прошло заключение договора, то необходимо указать контрагента. После чего нужно заново зарегистрировать бюджетное обязательство по договору.

По результатам конкурса сумма договора может измениться. В табличной части на вкладке «Внебюджетные средства» внести новую сумму в графу «Всего», и в графе «Изменения» отразится сумма экономии.

Также можем по договору оформить поступление медикаментов. Только теперь сумма денежных обязательств будет на 1000 рублей меньше.

В случае, если конкурсные процедуры завершились отказом от договора, также нужно зарегистрировать обязательство.

Вид обязательства будет указан автоматически: «Отказ от заключения договора (конкурсные процедуры)».

Проводка в программе 1С Дт 506.10 Кт 502.17 уменьшает обязательство на 5000 рублей.

Для получения информации о проведении конкурсных процедур можно сформировать отчет «Результаты конкурсных процедур».

Также для контроля планирования и санкционирования бюджетные и автономные учреждения могут использовать отчеты контроля плана финансово-хозяйственной деятельности. А казенные учреждения могут использовать отчеты об исполнении бюджета получателей бюджетных средств, распорядителя бюджетных средств и т.д.

Специалист компании ООО «Кодерлайн»

Старыгина Любовь Евгеньевна

Вас могут заинтересовать следующие статьи:

Читайте также: