Как посмотреть в 1с чистые активы

В статье определим, какие имущественные, материальные и денежные ценности экономического субъекта можно отнести к чистым активам. Предоставим формулу расчета, расскажем, как проанализировать и улучшить показатели.

Общие понятия

Успешное ведение бизнеса невозможно без детального анализа финансово-экономических показателей хоздеятельности экономического субъекта. Чтобы оценить имущественное и финансовое положение организации и своевременно принять верные управленческие решения, необходимо определить важные коэффициенты платежеспособности и рентабельности. Одним из ключевых расчетных показателей признан расчет стоимости чистых активов по балансу.

Чистые активы организации (ЧА) — это сумма средств экономического субъекта, определенная расчетным путем, которая останется в распоряжении компании после полного погашения долговых обязательств. Иными словами, величина чистых активов вычисляется как арифметическая разница между совокупными показателями имущественных, материальных и финансовых ценностей компании и принятых обязательств.

Отметим, что расчет стоимости чистых активов по балансу является обязательным для организаций. Вычисление показателя осуществляется раз в год на основании данных бухотчетности. Отражаются показатели в третьем разделе отчета об изменениях (движениях) капитала, чистые активы — это (в балансе) строка 360 данной отчетной формы.

Формула расчета чистых активов

Ключевой порядок, как рассчитать стоимость чистых активов по балансу, определен Министерством финансов РФ и представлен в отдельном приказе № 84н от 28.08.2014. Отметим, что ранее действовал иной порядок, но в настоящее время он не используется.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

- публичные либо непубличные акционерные общества;

- государственные либо муниципальные унитарные предприятия;

- общества с ограниченной ответственностью;

- производственные кооперативы или жилищные кооперативы;

- хозяйственные партнерства.

Чистые активы формула:

- АО — сумма внеоборотных и оборотных средств экономического субъекта на отчетную дату;

- ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

- ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

- ОБ — сумма обязательств компании краткосрочных и долгосрочных;

- ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

Как посчитать чистые активы по строкам баланса?

Чтобы рассчитать стоимость чистых активов в балансе, строки для расчета используют следующие:

Рассчитать размер чистых активов в балансе (строки указаны выше) на калькуляторе «под карандаш» недостаточно. Такой расчет необходимо закрепить документально. Однако унифицированного бланка для отражения расчетных данных не предусмотрено в Приказе № 84н. Организации обязаны самостоятельно разработать бланк и регламентировать его в своей учетной политике.

Отметим, что до утверждения приказа № 84н действовала старая форма (Приказ Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз). В новых указаниях Министерство финансов России не внесло запрет на использование данной формы, следовательно, фирмы могут использовать его для оформления расчетов чистых активов в балансе (строки документа содержат всю необходимую информацию).

![]()

Как рассчитать чистые активы по балансу, пример

Рассмотрим на конкретном примере, как считать чистые активы по балансу.

ООО «Весна» подготовила годовую бухгалтерскую отчетность, в том числе бухгалтерский баланс по форме ОКУД 0710001.

По данным бухгалтерского баланса был произведен расчет:

Анализ показателей

Завершив арифметические расчеты, переходим к анализу полученного результата. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платежеспособности компании. И, соответственно, чем выше показатель, тем рентабельнее предприятие.

Отрицательные чистые активы — это показатель низкой платежеспособности предприятия. Иными словами, компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, попросту фирме будет нечем расплатиться с долгами. Однако в такой ситуации необходимо учитывать исключительные обстоятельства. Например, компания только образовалась и еще не покрыла своих затрат, либо предприятие получило большой кредит на расширение.

Увеличение чистых активов можно осуществить за счет увеличения уставного, резервного или добавочного капиталов либо сокращением долгов учредителя перед предприятием.

Доступ к отчету Финансовый анализ осуществляется по одноименной гиперссылке из раздела Руководителю – Анализ.

В командной строке необходимо выбрать из справочника организацию, для которой выполняется финансовый анализ, и указать дату отчета. Отчет формируется нарастающим итогом с 1 января года, соответствующего указанной дате, по указанную дату.

Если в поле Данные учета на указан не последний день года, то анализ выполняется с использованием прогнозных данных на конец года.

Финансовый анализ, выполненный программой для собственной организации, более подробный и развернутый, чем финансовый анализ стороннего предприятия в рамках Досье контрагента.

Во-первых, это объясняется тем, что отчет Финансовый анализ использует данные учетной системы, а анализ в Досье контрагента – только данные бухгалтерской отчетности, публикуемые Росстатом.

Во-вторых, финансовый анализ предприятия контрагента служит лишь дополнением к оценке его благонадежности наряду с другими критериями, а отчет Финансовый анализ представляет собой уже достаточно серьезный инструмент, предназначенный для принятия важных управленческих решений. Для сравнения: отчет Финансовый анализ выполняется по десяти критериям, в то время как анализ в Досье контрагента – только по четырем.

Отчет Финансовый анализ состоит из следующих разделов:

Раздел «Главное»

В разделе Главное (рис. 1) отображается собранная из других разделов сводная информация: основные показатели бухгалтерской отчетности по данным учета, анализ финансовых показателей, а также вероятностная оценка риска банкротства и кредитоспособности организации.

Рис. 1. Раздел «Главное»

Бухгалтерская отчетность и ее анализ по данным учета

Отчет Финансовый анализ позволяет проанализировать бухгалтерскую отчетность организации за 4 года, включая период составления отчета. В раздел Бухгалтерская отчетность попадает сформированная по данным учета информация о бухгалтерской отчетности, состоящая из бухгалтерского баланса и отчета о финансовых результатах.

В разделе Анализ отчетности выводятся сводные показатели из бухгалтерской отчетности организации в компактном виде: выручка от продаж, прибыль, денежные средства, основные средства, запасы, задолженность контрагентов и задолженность перед контрагентами, полученные кредиты и займы.

В этот раздел также попадает расчет чистых активов, автоматически выполненный программой согласно Порядку, утвержденному приказом Минфина России от 28.08.2014 № 84н. Показатели для анализа также выводятся за четыре года.

Коэффициенты

В разделе Коэффициенты представлен расчет четырех относительных показателей, позволяющих с разных точек зрения проанализировать финансовое состояние предприятия (рис. 2):

- Коэффициент текущей ликвидности;

- Коэффициент быстрой ликвидности;

- Коэффициент абсолютной ликвидности;

- Коэффициент наличия собственных средств.

Рис. 2. Раздел «Коэффициенты»

Коэффициенты рассчитываются по данным бухгалтерской отчетности.

Чтобы получить расшифровку расчета по каждому из коэффициентов, следует перейти по соответствующей гиперссылке Показать расчет. Для наглядности восприятия показателей используется так называемая динамическая шкала. Такая же шкала используется в разделах Рентабельность и Оценки.

Рентабельность

В разделе Рентабельность выводится расчет четырех относительных показателей экономической эффективности предприятия:

- Рентабельность продукции;

- Рентабельность компании;

- Рентабельность активов;

- Рентабельность продаж.

В общем случае рентабельность рассчитывается как отношение прибыли к активам или потокам, ее формирующим. Чтобы получить расшифровку расчета по каждому из показателей следует перейти по соответствующей гиперссылке Показать расчет. Расчетные показатели рентабельности по основному виду деятельности организации сравниваются со среднестатистической (для данной отрасли, то есть для основного ОКВЭД) рентабельностью по данным Росстата.

Оценки

В разделе Оценки в приводятся вероятностные оценки финансового состояния организации, сформированные на основании выполненного анализа отчетности:

- Оценка риска банкротства;

- Кредитоспособность.

Чтобы получить расшифровку расчета по каждой оценке, следует перейти по соответствующей гиперссылке Показать расчет.

Степень риска банкротства организации оценивается по формулам Альтмана, предназначенным для компаний, акции которых не котируются на бирже для:

Характер предприятия (производственное или непроизводственное) автоматически определяется по основному ОКВЭД. Факторы (показатели) рассчитываются по данным бухгалтерской отчетности. В зависимости от того, в какой диапазон значений попадает исчисленный индекс Альтмана Z, программа «1С:Бухгалтерия 8» редакции 3.0 оценивает вероятность риска банкротства организации.

Для оценки кредитоспособности организации используется анализ отчетности по методике, утвержденной Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30.06.2006 № 285-5-р. Показатель кредитоспособности S рассчитывается по специальной формуле. В зависимости от того, в какой диапазон значений попадает исчисленный показатель S, программа оценивает кредитоспособность организации.

Перейти к регламентированной отчетности в 1С можно из раздела Отчеты — Регламентированные отчеты .

Здесь можно увидеть все сформированные отчеты с отбором по:

- организациям;

- видам отчетов;

- отчетным периодам.

Проверьте настройку проверки актуальности форм отчетности. По умолчанию установлены оба флажка.

По кнопке Создать откроется форма выбора отчета.

Если в списке отчетов настроен отбор по одному виду (например, декларация по налогу на прибыль), то по кнопке Создать программа предложит именно этот вид отчета.

Чтобы выбрать другой отчет, отключите отбор.

На вкладке Все в строке поиска можно быстро найти нужный отчет, если знаете его название.

Если точное название неизвестно, отчеты группируются для удобства поиска:

Найденный отчет можно пометить звездочкой, тогда он всегда будет на вкладке Избранное , и его не придется каждый раз искать заново.

Помощники по расчету налогов

Создать регламентированные отчеты в 1С по некоторым налогам можно, используя помощники по отчетности.

Также помощник можно вызвать из раздела Главное — Задачи организации .

Как работать с регламентированным отчетом в 1С 8.3

Основные команды по работе с любым регламентированным отчетом расположены на его верхней панели.

Можно выполнить действия:

- Записать — сохранение отчета;

- Заполнить — автоматическое заполнение отчета данными (желтые ячейки заполняются вручную); PDF

- Расшифровать — расшифровка показателя в ячейке, на которой установлен курсор; PDF

- Проверка — проверить контрольные соотношения, форматно-логический контроль;

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Учредители создают коммерческую организацию ради прибыли, а значит, дивиденды —..ФНС с 2020 года будет формировать и вести государственный информационный..

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Спасибо,за ваш труд.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Очень насыщенный семинар по изменениям НДФЛ 2021. Много-много полезной информации! Спасибо за темп и массу отвеченных вопросов!

Приказ Минфина РФ от 28.08.2014 N 84н «Порядок определения стоимости чистых активов»:

Шаг 1. Определяется сумма активов = сумма по Разделу I + II (за исключением Дт задолженности учредителей по оплате Уставного капитала).

Шаг 2. Определяется сумма обязательств = сумма по Разделу IV + V (за исключением доходов будущих периодов по государственной помощи и по безвозмездно полученному имуществу).

Шаг 3. Сумма чистых активов = активы минус обязательства. Расчет осуществляется по данным бухгалтерского баланса, статьи учитываются в нетто-оценке. Бланк Расчета чистых активов не утвержден, поэтому настоящий бланк разработан фирмой «1С» – заполнение осуществляется по данным, указанным в Бухгалтерском балансе.

Годовой отчет общества должен содержать раздел о состоянии чистых активов, где указываются (п. 3 ст. 30 Федерального закона N 14-ФЗ):

- Показатели, характеризующие динамику изменения стоимости чистых активов за три последних года.

- Результаты анализа причин и факторов, которые привели к тому, что стоимость чистых активов оказалась меньше Уставного капитала.

- Перечень мер по приведению стоимости чистых активов в соответствие с размером его Уставного капитала.

Решение о выплате дивидендов не может быть принято, если (п. 1 ст. 29 Федерального закона N 14-ФЗ):

- стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше после распределения прибыли.

Если стоимость Чистых активов остается меньше Уставного капитала на протяжении двух лет, то ООО не позднее чем через 6 месяцев после окончания года обязано принять одно из следующих решений (п. 4 ст. 30 Федерального закона N 14-ФЗ):

- об уменьшении уставного капитала до размера, не превышающего стоимость его чистых активов,

- о ликвидации общества.

Если организация не предпримет меры, то ИФНС может обратиться в суд с требованием о ликвидации (п. 11 ст. 7 Федерального закона от 21.03.1991 N 943-1). ФНС создает списки, у кого стоимость чистых активов меньше уставного капитала в течение последних трех лет.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Проанализировать финансовое состояние организации в Бухгалтерия 3.0 можно, начиная с версии 3.0.43.223 с помощью отчета Финансовый анализ . Это серьезный инструмент, помогающий руководителю в принятии важных управленческих решений. На его основе рассчитывают основные показатели финансовой деятельности организации.

- описан состав отчета Финансовый анализ ;

- разобрана настройка отчета;

- даны рекомендации по его использованию.

Финансовый анализ

Отчет Финансовый анализ располагается в разделе Руководителю — Анализ .

Состав отчета Финансовый анализ напоминает отчет Досье контрагента, но является более мощным инструментом анализа, поскольку использует:

- данные учетной системы, в то время как Досье контрагента только данные Росстата;

- 10 критериев расчета, в то время как Досье контрагента только 4.

Информация в отчете сгруппирована в разделы:

Отчет формируется нарастающим итогом с 1 января года, указанного в дате отчета, по заданную дату.

Выбрать дату больше текущей не получится. Программа отследит через системное время компьютера актуальную дату и установит ее в шапке отчета. Если в поле Данные учета на указан не последний месяц года, анализ выполнится с использованием прогнозных данных на конец года.

Состав Финансового анализа

Главное

В разделе Главное отображается сводная информация на основе более детальной проработки данных из других вкладок отчета.

Сводная информация включает:

- Основные показатели организации:

- Продажи ;

- Прибыль ;

- Чистые активы .

- Коэффициент текущей ликвидности ;

- Коэффициент быстрой ликвидности ;

- Коэффициент абсолютной ликвидности ;

- Коэффициент наличия собственных средств ;

- Рентабельность продукции ;

- Рентабельность компании ;

- Рентабельность активов ;

- Рентабельность продаж ;

- Оценка риска банкротства ;

- Оценка кредитоспособности .

По итогам раздела руководитель может объективно судить о состоянии предприятия.

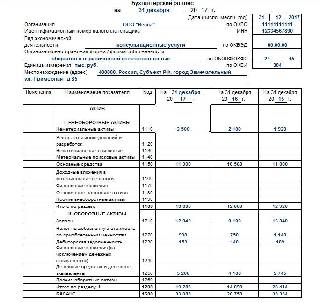

Бухгалтерская отчетность

В разделе Бухгалтерская отчетность выводится информация по бухотчетности организации за 4 года, включая период составления отчета. Это позволяет проанализировать динамику развития предприятия, оценить, как менялась за эти годы выручка и прибыль, спрогнозировать будущие результаты и при необходимости принять важные управленческие решения.

Информация раздела Бухгалтерская отчетность состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах.

![]()

![]()

БухЭксперт8 обращает внимание, что данные раздела Бухгалтерская отчетность — Бухгалтерский баланс включают не все строки баланса, а только те, что необходимы для выполнения расчетных оценок финансового анализа.

Подробнее в ответе на вопрос: Финансовый анализ

Анализ отчетности

В разделе Анализ отчетности выводятся сводные показатели за 4 года, включая период составления отчета:

- выручка от продаж;

- прибыль;

- денежные средства;

- основные средства;

- запасы;

- задолженность контрагентов и задолженность перед контрагентами;

- полученные кредиты и займы;

- чистые активы.

![]()

Расчет чистых активов выполняется программой полностью автоматически согласно порядку, утв. Приказом Минфина РФ от 28.08.2014 N 84н.

Коэффициенты

В разделе приведен расчет 4-х главных показателей, позволяющих проанализировать финансовое состояние организации:

Коэффициенты рассчитываются по данным бухгалтерской отчетности. Формулу и подробное описание расчета можно посмотреть по ссылке Показать расчет по каждому коэффициенту.

![]()

Рентабельность

В разделе приведен расчет 4-х показателей экономической эффективности предприятия:

![]()

Каждая рентабельность рассчитываются по своей формуле. Подробное описание расчета можно посмотреть по ссылке Показать расчет .

![]()

Оценки

В разделе приводятся вероятностные оценки финансового состояния организации:

![]()

Подробное описание расчета оценок смотрите по ссылке Показать расчет .

![]()

Настройка Финансового анализа

Настройка Финансового анализа включает настройки:

Шапка отчета

![]()

В шапке отчета указываются:

- Дата — период формирования отчета. Всегда используется последнее число месяца.

- Организация — для которой формируется финансовый анализ. Поле активно, если в базе ведется учет по нескольким организациям.

При формировании Финансового анализа период, за который делается отчет, должен быть закрыт. В противном случае, программа не позволит сформировать финансовый анализ: пользователю будут даны рекомендации закрыть месяц и повторно создать отчет.

Разделы отчета

Настройка разделов отчета выполняется по кнопке ЕЩЕ — Изменить форму .

![]()

В Настройке формы установите флажки по нужным разделам в группе Разделы досье .

Сохраните настройки по кнопке ОК или Применить и сформируйте отчет.

Информация отобразится только по выбранным разделам.

![]()

При изменении настроек группы Результат в разделах со снятыми флажками дублируется информация ближайшего активного раздела. Поэтому настройки по разделам выполняются только по группе Разделы досье .

На вкладке Бухгалтерская отчетность отображается информация вкладки Главное .

Отчет редактируется по кнопке «карандашик» после формирования печатной формы по кнопке Печать .

![]()

![]()

![]()

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также: