1с неверно считает страховые взносы с превышения предельной базы

Добрый день, у нас программа Зарплата и управление персоналом КОРП, редакция 2.5 (2.5.152.1), поддерживаемая и обновляемая.

С 01.04.2020 перешли на расчет взносов для субъектов малого предпринимательства.

Но проблема в том, что в месяце превышения базы (и по ФСС - 912 000, и по ПФР - 1 292 000 нараст.итогом с начала года) расчет осуществляется неверно.

Пример, сумма начислений за 1 кв. 750 000, за апрель - 125 000 , за май начислено 250 000, т..е. пошло превышение базы фсс. Итого расчет, за 1 кв ФСС 21 750,00- верно, за апрель - 12 130* 2,9% - 351,77 - верно, а за май начислено 52,06, должно быть 351,77 (12 130 *2,9%)

Программа каким-то странным образом (возможно в пропорции) распределяет сумму превышения (в данном случае 213 000) по двум карточкам начисления взносов - 10 334,76 ставит в превышения в карточку где 2,9% , а 202 665,24 ставит в карточку 0%, итого расчет получается так 12 130 - 10 334,76 *2,9% = 52,06

Такая же ситуация с расчетом взносов по ПФР, также проверяю по формулам, приведенным в приложении к Письму

от 29 апреля 2020 г. N БС-4-11/7300@

В ЗУП 3.1.13.220 похоже та же проблема.

Есть информация о сроках исправления ошибки?

Здравствуйте!

Расчет страховых взносов производится нарастающим итогом с начала года.

Из приведенного вами отчета видно, что у вас имеется превышение предельной величины взносов, после которой в зависимости от тарифа либо ставка снижается, оибо начисление взносов прекращается совсем.

Приводим ответ отдела разработки:

Налоговой кодекс не содержит конкретных указаний по порядку распределения базы между основным тарифом и тарифом для МСБ, за исключением выделения из облагаемой базы на основной тариф суммы в размере МРОТ.

Поэтому в месяце превышения предельной величины выделенная из общей суммы облагаемой базы сумма МРОТ облагается пропорционально соотношению сумм до предельной величины и суммы превышения предельной величины.

Мы направили официальный запрос по порядку исчисления взносов в описанном случае и по получении ответа, если потребуется, уточним поведение программы.

И если он не подтвердит реализованный в программе расчет, реализуем другой. Тогда взносы за прошлые периоды доначислятся.

Ответ мы опубликуем:

При перерасчете начислений за месяц, в котором была достигнута предельная величина базы по страховым взносам, страховые взносы пересчитываются неправильно.

В релизах ЗУП до исправления ошибки разработчики рекомендуют 2 варианта решения проблемы:

-

Корректировать сумму исчисленных взносов документом Операция учета взносов ( Налоги и взносы – Операции учета взносов ), а сведения о сумме превышения предельной базы, а также о базе для исчисления взносов исправлять в отчетности вручную;

При использовании данного варианта сумма взносов, доначисленная документом Операция учета взносов , будет сторнироваться при каждом расчете взносов по сотруднику и сторно-строку придется удалять.

Рассмотрим описанную ситуацию на примере.

Сотруднику Бархатцеву И.В. в июне 2019 оформлен документ Отпуск ( Зарплата – Отпуска ) за период с 27.06.2019 по 21.08.2019.

В июне доходы Бархатцева И.В. достигли предельной величины базы для начисления взносов на обязательное социальное страхование. Согласно данным Карточки учета страховых взносов ( Налоги и взносы – Отчеты по налогам и взносам – Карточка учета страховых взносов ) сумма превышения составила 100 000 руб., база для исчисления взносов нарастающим итогом с начала года – 865 000 руб., а сумма исчисленных взносов с начала года – 25 085 руб.

В июле доходов у сотрудника не было. В августе Бархатцев И.В. предоставил больничный лист за период с 01.08.2019 по 08.08.2019, на основании которого в программе создан документ Больничный лист ( Зарплата – Больничные листы ).

Сотрудник написал заявление о том, что продлевать отпуск не намерен. Сторнирование отпускных за период болезни (40 000 руб.) произведено документом Больничный лист на вкладке Пересчет прошлого периода .

Заработная плата Бархатцева И.В. за август составила 30 000 руб. Таким образом, доход за август, облагаемый страховыми взносами, не перекрыл сумму сторнированных отпускных (40 000 руб.). Поэтому необходимо произвести перерасчет взносов за июнь.

Произведем перерасчет страховых взносов на обязательное социальное страхование за июнь. При расчете будем использовать исходные данные, приведенные в Карточке учета страховых взносов .

- Общая сумма доходов за июнь:

- 385 000 (общая сумма доходов за июнь до перерасчета) – 40 000 (сумма сторнированных отпускных) = 345 000 руб.

- Общая сумма доходов нарастающим итогом с начала года:

- 965 000 (общая сумма доходов нарастающим итогом с начала года до перерасчета) – 40 000 (сумма сторнированных отпускных) = 925 000 руб.

- Сумма превышения предельной базы для исчисления взносов нарастающим итогом с начала года:

- 925 000 (общая сумма доходов нарастающим итогом с начала года) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 60 000 руб.

В связи с тем, что предельная величина базы для исчисления взносов была достигнута в июне, сумма доходов Бархатцева И.В. за июнь, превышающая предельную величину, также будет равна 60 000 руб.

- 925 000 (общая сумма доходов нарастающим итогом с начала года) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 60 000 руб.

- База для исчисления взносов нарастающим итогом с начала года равна предельной величине базы для исчисления взносов – 865 000 руб.

- База для исчисления взносов за июнь:

- 345 000 (общая сумма доходов за июнь) – 60 000 (сумма превышения предельной базы за июнь) = 285 000 руб.

- Страховые взносы на ОСС за июнь:

- 285 000 (база для исчисления взносов за июнь) * 2,9% (ставка взносов на ОСС) = 8 265 руб.

- Страховые взносы на ОСС нарастающим итогом с начала года:

- 865 000 (база для исчисления взносов нарастающим итогом с начала года) * 2,9% (ставка взносов на ОСС) = 25 085 руб.

Таким образом, сумма исчисленных взносов на обязательное социальное страхование за июнь измениться не должна. В учете по страховым взносам должны быть уменьшены только показатели общей суммы дохода сотрудника и превышения предельной базы для исчисления взносов.

Проверим перерасчет взносов на обязательное социальное страхование за июнь на вкладке Взносы документа Начисление зарплаты и взносов за август. При заполнении документа были сторнированы взносы на ОСС за июнь в размере 2 900 руб.

Расчет данной суммы является программной ошибкой. Отклонение суммы рассчитанных программой взносов на ОСС за июнь от корректного значения составляет – 2 900 руб.

Сформируем Карточку учета страховых взносов и проверим, как заполнены показатели участвующие в расчете взносов, за июнь. По данным отчета видно, что программа некорректно определила следующие показатели:

- сумму превышения предельной базы нарастающим итогом с начала года за июнь (160 000 руб., корректное значение – 60 000 руб.);

- базу для исчисления взносов за июнь (185 000 руб., корректное значение – 285 000 руб.);

- базу для исчисления взносов нарастающим итогом с начала года (765 000 руб., корректное значение – 865 000 руб.);

- сумму исчисленных страховых взносов за июнь (5 365 руб., корректное значение – 8 265 руб.);

- сумму исчисленных страховых взносов нарастающим итогом с начала года (22 185 руб., корректное значение – 25 085 руб.).

Далее рассчитаем страховые взносы на обязательное социальное страхование за август. Т.к. перерасчет взносов с суммы сторнированных отпускных был произведен в июне, при расчете за август будем учитывать только данные текущего месяца:

- сумма дохода, облагаемого страховыми взносами, (заработная плата) – 30 000 руб.;

- сумма необлагаемых доходов (пособие по больничному листу) – 20 000 руб.

Для расчета показателей нарастающим итогам с начала года используем данные Карточки учета страховых взносов .

- Общая сумма доходов за август:

- 30 000 (сумма дохода, облагаемого страховыми взносами) + 20 000 (сумма необлагаемых доходов) = 50 000 руб.

- Общая сумма доходов нарастающим итогом с начала года:

- 925 000 (общая сумма доходов нарастающим итогом с начала года до июля) + 50 000 (общая сумма доходов за август) = 975 000 руб.

- Сумма превышения предельной базы для исчисления взносов нарастающим итогом с начала года:

- 975 000 (общая сумма доходов нарастающим итогом с начала года) – 20 000 (сумма необлагаемых доходов) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 90 000 руб.

- Сумма доходов за август, превышающая предельную величину:

- 90 000 (сумма превышения предельной базы нарастающим итогом с начала года) – 60 000 (сумма превышения предельной базы нарастающим итогом с начала года до июля) = 30 000 руб.

- База для исчисления взносов нарастающим итогом с начала года равна предельной величине базы для исчисления взносов в 2019 г. – 865 000 руб.

- База для исчисления взносов за август:

- 50 000 (общая сумма доходов за август) – 20 000 (сумма необлагаемых доходов) – 30 000 (сумма превышения предельной базы за август) = 0 руб.

- Страховые взносы на ОСС за август также составят 0 руб.

- Страховые взносы на ОСС нарастающим итогом с начала года:

- 865 000 (база для исчисления взносов нарастающим итогом с начала года) * 2,9% (ставка взносов на ОСС) = 25 085 руб.

Проверим перерасчет взносов на обязательное социальное страхование за август на вкладке Взносы документа Начисление зарплаты и взносов за август. При заполнении документа были исчислены взносы на ОСС за август в размере 1 160 руб.

Сформируем Карточку учета страховых взносов и проверим, как заполнены показатели, участвующие в расчете взносов, за август. По данным отчета видно, что программа некорректно определила следующие показатели:

- сумму превышения предельной базы за август (-10 000 руб., корректное значение = 30 000 руб.);

- сумму превышения предельной базы нарастающим итогом с начала года (150 000 руб., корректное значение – 90 000 руб.);

- базу для исчисления взносов за август (40 000 руб., корректное значение – 0 руб.);

- базу для исчисления взносов нарастающим итогом с начала года (805 000 руб., корректное значение – 865 000 руб.);

- сумму исчисленных страховых взносов за август (1 160 руб., корректное значение – 0 руб.);

- сумму исчисленных страховых взносов нарастающим итогом с начала года (22 185 руб., корректное значение – 25 085 руб.).

Создадим документ Начисление зарплаты и взносов за сентябрь, чтобы проверить, как программа будет производить расчет взносов в дальнейшем. Сумма заработной платы Бархатцева И.В. за сентябрь составила 75 000 руб.

По данным вкладки Взносы документа Начисление зарплаты и взносов за сентябрь, расчет взносов на обязательное социальное страхование произведен не был.

Сформируем Карточку учета страховых взносов . По данным отчета в сентябре показатели расчета страховых взносов также определены некорректно.

Неверно рассчитаны следующие показатели:

- Сумма превышения предельной базы для исчисления взносов завышена. Размер отклонения составил:

- 225 000 (сумма превышения предельной базы, рассчитанная программой) — (1 050 000 – 865 000 ) = 40 000 руб.

- База для исчисления взносов занижена. Размер отклонения составил:

- 865 000 (корректное значение базы для исчисления взносов) – 805 000 (база для исчисления взносов, рассчитанная программой) = 60 000 руб.

- Сумма исчисленных страховых взносов на ОСС занижена. Размер отклонения составил:

- 25 085 (корректное значение суммы исчисленных страховых взносов) – 23 345 (Сумма исчисленных страховых взносов, рассчитанная программой) = 1 740 руб.

Подводя итоги, можно сделать вывод, что страховые взносы по Бархатцеву И.В. будут исчислены неправильно не только в отдельных месяцах (июнь и август), но и в целом по итогам года.

По сотрудникам, у которых достигнута предельная величина базы для расчета страховых взносов, в определенных версиях ЗУП 3 можно столкнуться с еще одной ошибкой при расчете взносов.

Подробно — см. материал ОШИБОЧНЫЙ АВТОМАТИЧЕСКИЙ ПЕРЕСЧЕТ ВЗНОСОВ ПО СОТРУДНИКАМ ПРИ ДОСТИЖЕНИИ ПРЕДЕЛЬНОЙ ВЕЛИЧИНЫ БАЗЫ

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Ранее на сайте БухЭксперт8 разбирался весьма спорный алгоритм расчета страховых.К нам поступают обращения наших подписчиков по поводу некорректного расчета.Начиная с ЗУП 3.1.6 классификаторы в информационных базах, в том.

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Есть уже планы по исправлению ошибки:

Планируется исправление в будущих версиях,

Исправлена: «1С:ЗУП 3, 1С:ЗГУ 3», версия 3.1.12

Т.е. исправлена в еще не вышедшей в релиз версии 3.1.12.

Да, «добили» всё таки 1С 🙂 Поправим в статье!

Как привести в соответствие суммы исчисленных взносов после обновления на версии 3.1.12.

Важно, полезно, спасибо большое.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

С 1 мая — новые коды в платежках при переводе денег физлицам

Поддерживающий ЗУП за апрель 2022 + Премии в ЗУП 3.1

6-НДФЛ за 1 квартал 2022 в 1С

Исключение матвыгоды за 2021-2023 гг. из обложения НДФЛ (ЗУП 3.1.21.75 / 3.1.18.435)

В конфигурации 1С:Зарплата и управление персоналом, редакция 3.1 до релизов 3.1.10.491 и 3.1.14.97 страховые взносы по льготному тарифу МСП неверно считались в случае превышения предельной величины базы взносов.

Разработчики признали алгоритм расчета ошибочным и исправили в новых релизах (3.1.10.491 и 3.1.14.97).

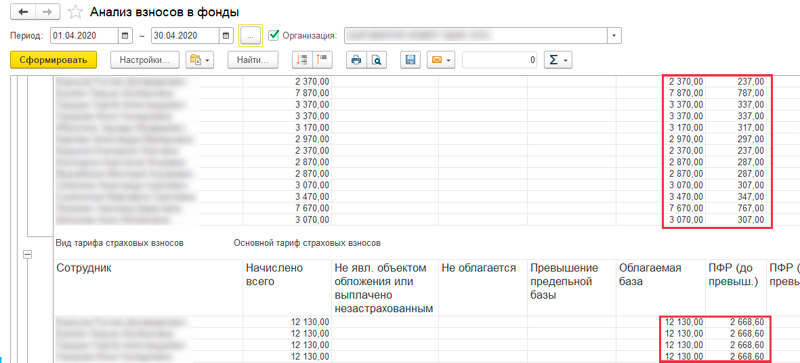

Рассмотрим пример в конфигурации 1С:Зарплата и управление персоналом, редакция 3.1, релиз 3.1.14.61.

Сотрудник с января по март 2020 года получил доход в размере 900 000 рублей.

В учетной политике организации установлено, что с апреля 2020 года применяется льготный тариф страховых взносов для МСП.

Создаем документ начисления зарплаты за Апрель 2020 года.

Доход в Апреле 2020 года составил 300 000 рублей.

У сотрудника произошло превышение предельной величины базы по взносам на обязательное пенсионное страхование на случай временной нетрудоспособности и в связи с материнством (предельный размер базы равен 912 000 рублей).

В этом релизе конфигурации был заложен «неверный» алгоритм расчета взносов при превышении предельной величины базы, согласно которому:

в месяце превышения предельной величины выделенная из общей суммы облагаемой базы сумма МРОТ облагается пропорционально соотношению сумм до предельной величины и суммы превышения предельной величины.

В соответствии с этим алгоритмом взносы по сотруднику посчитались следующим образом:

Общий облагаемый доход в месяце: 300 000 руб.

Доход сверх предела для ФСС: 288 000 руб.

Доход до предела для ФСС: 12 000 руб.

ПФР = 12 130 * 0,22 + ((300 000 — 12 130) * 0,10) = 31 455,60

ФСС = (12 130 * (12 000 / 300 000)) * 0,029 = 14,07

ФФОМС = 12 130 * 0,051 + ((300 000 — 12 130) * 0,05) = 15 012,13

ФСС НС = 300 000 * 0,002 = 600,00

В отчете «Проверка расчетов взносов» ошибки по расчетам на данном релизе не выходило.

Обновим конфигурацию до релиза 3.1.14.97.

Теперь, если сформировать отчет «Проверка расчета взносов», то программа сигнализирует, что взносы посчитаны неверно.

Для последующего корректного учета сумм пересчета в РСВ, следует пересчитать взносы непосредственно в документах «Начисление зарплаты и взносов», начиная с месяца, в котором пошло превышение, воспользовавшись командной «Пересчитать взносы».

Согласно Письму ФНС России от 13.07.2020 N БС-4-11/11315@ О применении норм Федерального закона от 01.04.2020 N 102-ФЗ в случае, если сумма выплат в пользу работника, определяемая нарастающим итогом с начала расчетного (отчетного) периода, превысила установленную предельную величину базы для исчисления страховых взносов на ОСС, то суммы такого превышения не подлежат обложению страховыми взносами в соответствии с пунктом 2 статьи 425 Кодекса.

Согласно новому верному алгоритму взносы в ФСС посчитаются следующим образом:

Общий облагаемый доход в месяце: 300 000 руб.

Доход сверх предела для ФСС: 288 000 руб.

Доход до предела для ФСС: 12 000 руб.

ФСС = 12 000 * 0,029 = 348,00

После пересчета взносов в отчете «Проверка расчета взносов» ошибки не выдается.

Консультацию для Вас составила специалист нашей Линии консультаций.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Если в расчетном месяце производится перерасчет начислений за предыдущие периоды хотя бы по одному сотруднику, то по всем другим сотрудникам, по которым ранее была достигнута предельная величина базы по страховым взносам, происходит ошибочный перерасчет страховых взносов.

Данная ошибка появилась в релизе ЗУП 3.1.12.110.

Ошибка исправлена в релизе ЗУП 3.1.12.113

Рассмотрим ситуацию на примере.

- 1 150 000 (величина предельной базы по ОПС) * 22% = 253 000 руб.

- (2 000 000 — 1 150 000 ) * 10% = 85 000 руб.

- 865 000 (доход до превышения базы по ОСС) * 2,9% = 25 085 руб.

- 30 000 (доход) * 22% = 6 600 руб.

- 30 000 (доход) * 2,9% = 870 руб.

При начислении заработной платы за декабрь 2019 г. происходит корректный расчет взносов на ОПС и ОСС по сотруднику Клумбочкину А.А.:

- (- 12 000 + 30 000 (доходы за декабрь)) * 22% = 3 960 руб.

- (- 12 000 + 30 000 (доходы за декабрь)) * 2,9% = 522 руб.

При этом автоматически по всем сотрудникам, у которых была достигнута предельная величина базы для страховых взносов, неожиданно появляются перерасчеты взносов на ОПС и ОСС. Т.е. в нашем примере такие пересчеты присутствуют по сотрудникам Белову Б.Б. и Василькову Д.М.:

В отчете Проверка расчета взносов ( Налоги и взносы – Отчеты по налогам и взносам — Проверка расчета взносов ), например, в таблице по ОПС сумма, начисленная за декабрь 2019 г., показывается как 30 000 руб., а сумма Превышения предельной величины – 60 000 руб.:

В колонке Облагаемая база за месяц отражается минусовая сумма по доходам сотрудника — 30 000 руб.:

Если сотрудников в организации не очень много, то для корректного расчета взносов за декабрь 2019 г. по работникам, у которых достигнута предельная величина базы по страховым взносам, можно в документе Начисление зарплаты и взносов на вкладке Начисления воспользоваться пересчетом по каждому сотруднику. Для этого необходимо выделить строку с сотрудником, нажать правую кнопку мыши и выбрать команду Пересчитать сотрудника :

Сделаем это, например, по сотруднику Белову Б.Б. На вкладке Взносы будет произведен корректный расчет взносов за декабрь 2019 г.:

- 30 000 (доход за декабрь с превышения предельной величины по ОПС) * 10% = 3 000 руб.

- 30 000 (доход за декабрь с превышения предельной величины по ОСС) * 0% = 0 руб.

При этом в отчетах Проверка расчета взносов по Белову Б.Б. в колонках Превышение предельной базы и Облагаемая база за декабрь 2019 г. отражаются некорректные данные – 60 000 руб. и отрицательная сумма 30 000 руб. соответственно:

По сотрудникам, у которых достигнута предельная величина базы для расчета страховых взносов, в определенных версиях ЗУП 3 можно столкнуться с еще одной ошибкой при расчете взносов.

Подробно — см. материал ОШИБКА В РАСЧЕТЕ ВЗНОСОВ, ВОЗНИКАЮЩАЯ ПРИ ПЕРЕРАСЧЕТАХ, КОГДА БЫЛА ДОСТИГНУТА ПРЕДЕЛЬНАЯ ВЕЛИЧИНА БАЗЫ ДЛЯ РАСЧЕТА СТРАХОВЫХ ВЗНОСОВ

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

С апреля 2020 для определенных категорий малого и среднего бизнеса ввели пониженный тариф страховых взносов, предусмотренный для малого бизнеса по 102-ФЗ. В сети появилось много инструкций как выполнить настройку по данному учету.

При настройке необходимо уделить внимание настройкам на шаге редактирования учетной политики.

При подобной настройке в документе Начисление зарплаты и взносов программа начинает пересчитывать взносы и "минусует" (пытается скорректировать начисления за предыдущие месяцы года).

Настройка применения страховых взносов не должна иметь задвоения записей (при начале настройки программа предлагает установить с 2010 года).

При такой настройке расчет страховых взносов выполняется верно.

Надеюсь, эта информация кому-то поможет сэкономить время.

Специальные предложения

Программа просто открывает тот год, с которого введен основной тариф. Конечно, нужно перещелкать на 2020 и выбрать апрель.

Но тоже после изменения тарифа на всякий случай всегда проверяю историю изменений.

В ЗУПе мне кажется эта установка льготного тарифа сделана по-божески.

а вот в УПП нужно заводить новую учетную политику с апреля 2020, и это смущает

Просмотры 9936

Загрузки 0

Рейтинг 7

Создание 06.05.20 15:00

Обновление 06.05.20 15:00

№ Публикации 1232566

Рубрики Зарплата

Кому Бухгалтер

Тип файла Нет файла

Операционная система Не имеет значения

Страна Россия

Налоги ФОМС, ПФ, ФСС

Доступ к файлу Бесплатно (free)

Код открыт Да

Изучаем новую область через практику, ВАВОК, системную инженерию, под руководством опытного аналитика Ирины Гертовской

См. также

Расчет премий по формулам Промо

Подход к реализации расчетов премий сотрудников с использованием СКД.

17.05.2021 5048 RocKeR_13 5

Проверка РСВ - 2022: инструкция со скринами и пояснениями

Успеваем сдать РСВ до 04.05.2022г. Воспользуйтесь шпаргалкой от Инфостарт.

29.04.2022 559 Infostart 0

Автоматизация заполнения статей затрат по зарплате в системе 1С:ERP

В статье рассмотрим, как в системе 1С:ERP происходит оформление ведомостей по зарплатному проекту. Покажем на примере конкретного бизнеса вариант автоматизации процесса.

06.03.2022 540 Koder_Line 1

Ни в ЗУП ногой!? А мне нравится! Часть 1. Главные сложности решения, что отталкивает

Ни для кого не секрет, что ЗУП - одно из сложнейших решений в линейке 1С. Многие разработчики и аналитики не любят им заниматься. Тяжело представить, чтоб начинающий разработчик/аналитик стал по доброй воле работать в сфере управления персоналом и расчета заработной платы. В данной серии статей будет рассказано, какие видятся плюсы в этом решении и как справляться с его минусами. Кратко расскажу, как встать на этот путь, приведу примеры выполненных задач.

03.03.2022 4650 biimmap 55

ERP Управление Предприятием 2.0. Сдельная оплата Промо

За некоторыми маленькими цифрами, которые нужно вносить в базу данных, прячется большой объем работ. К таким цифрам относится расценка по сдельной заработной плате. Как ее рассчитать? Как она меняется и от чего зависит?

24.11.2014 41490 PAVI 6

Расчет нормо-часа по работам в производстве

Всем бодрого дня. Долго решала, нужно ли это пользователям или нет. Но все же решила описать сбор отчета по нормо-часам. Компания занимается ремонтом и изготовлением спец. техники. Данный отчет им требуется для корректного выставления цены по ремонту и технического обслуживания при заключении годовых контрактов на обслуживание. Отчет собран через функционал «Бюджетирования», через оформление экземпляров бюджетов.

01.03.2022 546 BagiraN 0

Доработка УПП 1.3 для выгрузки без ЭДО файлов всех сотрудников из документа "Сведения о застрахованных лицах, ФСС" для СБИС

ФСС потребовал предоставить полные списки работников при переходе на безбумажные больничные. Если сотрудников в УПП довольно много, становится проблематично каждого сотрудника выгружать в ФСС вручную. Можно даже сказать - довольно кропотливо. Вариант работы с ЭДО не требует жмакать кнопку для каждого сотрудника, но это платно (для второй и последующих организаций). Оказывается к ЭДО можно пока не подключаться. Предлагаю вариант автоматической выгрузки.

22.02.2022 1856 ksnik 12

Как закрыть сальдо по НДФЛ на конец 2021 года для сотрудника-нерезидента. ЗУП 3

Когда сотрудник приобретает статус нерезидента в середине года, и НДФЛ по нему пересчитывается с 13% на 30%, возникшую задолженность по НДФЛ 1С ЗУП3 списывает без особых проблем. Но что делать, если статус у сотрудника изменился в конце года?

15.02.2022 1111 SnorkL1 0

Перечисленный НДФЛ и как с этим бороться Промо

Описание простой методики избавления от висящих остатков по НДФЛ перечисленному

20.02.2012 80708 kondrp 52

Отчет "Анализ начисленных налогов и взносов" в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета "Анализ начисленных налогов и взносов", который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

28.01.2022 1766 Koder_Line 0

Имущественный вычет сотруднику в программе Зарплата и управление персоналом 3.1

Здравствуйте, коллеги! В данной статье я в деталях расскажу о том, как предоставляются имущественные налоговые вычеты сотруднику от работодателя в программе Зарплата и управление персоналом 3.1. Все сказанное будет проиллюстрировано на реальном примере, так что по прочтении статьи Вы сможете запросто предоставить имущественный вычет сотруднику самостоятельно!

24.01.2022 533 Koder_Line 0

Ошибка зачета выплаты НДФЛ в налоговый орган в КА 2.5

Исправление ошибки по зачету выплат НДФЛ в налоговый орган, не установленный в качестве основной регистрации.

Читайте также: