Как отразить в 1с оно

В 2019 г. появилась новая категория физических лиц – самозанятые. Данная категория лиц применяет спецрежим «Налог на профессиональный доход» (плательщики НПД). НПД все больше распространяется по России, а организации все чаще сталкиваются с контрагентами-самозанятыми. Но как оформить и принять в расходы услуги самозанятых?

Кто может быть самозанятым

Любое физлицо, являющееся гражданином РФ или гражданином государства, входящего в состав ЕАЭС (ч. 2, 3 ст. 5 Закона № 422-ФЗ). Важно отметить, что наличие/отсутствие статуса ИП значения не имеет согласно ч. 1 ст. 2 Закона № 422-ФЗ. Но при этом право применять специальный режим НПД есть только у тех физлиц, у которых нет работников, нанятых по трудовому договору (пп. 4 ч. 2 ст. 4 Закона № 422-ФЗ).

Федеральным законом от 27.11.2018 № 422-ФЗ регулируется порядок осуществления сделок с самозанятыми и особенности налогообложения, в т.ч. страховыми взносами. С1 июля 2020 г. субъектам РФ разрешено самостоятельно вводить специальный налоговый режим «Налог на профессиональный доход» (НПД) (Федеральный закон от 01.04.2020 № 101-ФЗ).

Как убедиться в статусе самозанятого

Кто может заключать договор с самозанятым

Любое физлицо (в т.ч. ИП) или организация. В Законе № 422-ФЗ предусмотрены налоговые ограничения для таких договоров:

Если работодатель в течение двух лет после увольнения сотрудника заключил с ним договор ГПХ в качестве самозанятого (без статуса ИП), то с вознаграждения по договору платится НДФЛ и страховые взносы в общем порядке (п. 8 ч. 2 ст. 6 Закона № 422-ФЗ).

При этом с самозанятыми можно заключить:

гражданско-правовой договор (ГПХ);

договор на выполнение работ (оказание услуг).

Получая вознаграждение за оказание услуги по любому из вышеперечисленных договоров, самозанятый обязан зарегистрировать его в личном кабинете (с помощью приложения «Мой налог») и сформировать онлайн-чек для заказчика (ч. 1 ст. 14 Закона № 422-ФЗ, ч. 3 ст. 14 Закона № 422-ФЗ). Именно данный чек организации и ИП принимают в целях признания расходов. Законом № 422-ФЗ установлено, что

Кто платит налоги

Самозанятые перечисляют налог с полученного вознаграждения самостоятельно на основании уведомления от налогового органа (ч. 2 ст. 11 Закона № 422-ФЗ). Контрагенту удерживать и перечислять в бюджет НДФЛ и страховые взносы самозанятого не нужно. Данная норма действует только при условиях:

самозанятый выдал покупателю (заказчику) чек (ч. 8 ст. 2, ч. 1 ст. 15 Закона № 422-ФЗ).

самозанятый не утратил статус плательщика НПД. В частности, когда его доход в текущем году превысил 2,4 млн руб. (ч. 2 ст. 4 Закона № 422-ФЗ), и он не зарегистрировался как ИП.

Следовательно, если самозанятый не проследит за своей доходностью и нарушит данные границы, то его обязанность по уплате НДФЛ и страховых взносов перейдет на покупателя (заказчика).

Кстати, подробно про изменения в НДФЛ, страховых взносах и прямых выплатах ФСС будет рассказано на Едином семинаре «1С» (зарегистрироваться бесплатно можно через ростовского партнера – «ГЭНДАЛЬФ»).

Оформление бухгалтерских проводок при работе с самозанятыми

Формируются проводки по расчетам с самозанятыми с использованием счетов учета с поставщиками 60 или 76.

В соответствии с п. 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», отложенный налоговый актив (ОНА) - это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Представляет собой произведение вычитаемой временной разницы на ставку налога на прибыль (СННП). Отражается отложенный налоговый актив на счете 09.

Отложенное налоговое обязательство (ОНО),в свою очередь - это та часть отложенного налога на прибыль, которая увеличивает налог на прибыль, подлежащий уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Равняется произведению налогооблагаемой временной разницы на ставку налога на прибыль. Отражается на счете 77.

В программе «1С:Бухгалтерия 8» расчет ОНА и ОНО производится с помощью регламентной операции «Расчет налога на прибыль» по следующему алгоритму:

1. По каждому виду актива или обязательства проводится анализ данных о временных разницах, которые отражены на соответствующих счетах налогового учета. Соответствие видов активов и обязательств и счетов учета временных разниц устанавливается специальной таблицей, жестко зафиксированной в коде программ 1С.

2. Исходя из этих данных, по каждому виду актива или обязательства определяются:

- Сводное сальдо начальное (ССН) как разница (начальный остаток по дебету счетов минус начальный остаток по кредиту счетов);

- Сводное сальдо конечное (ССК) как разница (конечный остаток по дебету счетов минус конечный остаток по кредиту);

- Сводный оборот (СО) как разница (ССК-ССН).

Условия

Проводки и суммы

ССН

СО

ССК

Дт 09 Кт 68.04.2

(признание ОНА)

Дт 68.04.2 Кт 09

(погашение ОНА)

Дт 77 Кт 68.04.2

(погашение ОНО)

Дт 68.04.2 Кт 77

(признание ОНО)

Таблица 1. Алгоритм расчета и отражения ОНА и ОНО в «1С:Бухгалтерия 8»

К сожалению, бывают случаи, когда ОНА и ОНО рассчитываются некорректно. Ошибки в расчете ОНА и ОНО в программе «1С:Бухгалтерия 8» могут возникать в следующих случаях:

1. При формировании «ручных» проводок по временным разницам пользователи применяют счета, НЕ входящие в таблицу соответствия видов активов и обязательств и счетов учета, о которой мы упомянули в начале. В результате, такие временные разницы в расчет ОНА и ОНО не попадают, что и приводит к ошибке. Происходит это потому, что данная таблица в явном виде нигде не представлена – она зашита в коде программ 1С, и бухгалтер просто так ее увидеть не может.

2. В «ручных» проводках по временным разницам не соблюдается принцип двойной записи. При создании таких проводок должны использоваться два счета, при этом они обязательно должны входить в таблицу соответствия видов активов и обязательств и счетов учета. Если этот порядок нарушить, расчет ОНА, ОНО и налога на прибыль окажется неверным.

Уловить вышеуказанные моменты и найти ошибки с помощью типовых отчетов «1С:Бухгалтерии 8» невозможно. Но специалисты группы компаний «RG-Soft» нашли способ решить эти проблемы.

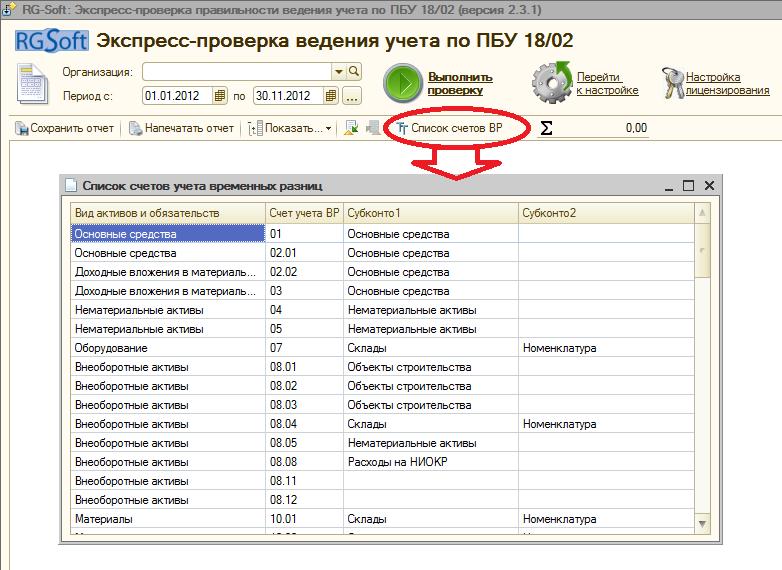

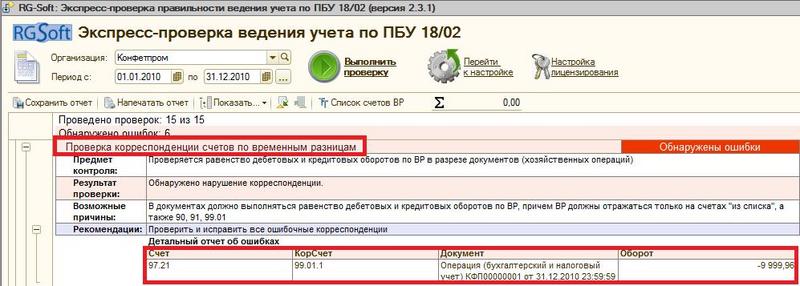

Программный продукт «RG-Soft:Экспресс-проверка ведения учета по ПБУ 18/02», во-первых, дает возможность увидеть список счетов учета временных разниц, и даже в разрезе субконто (рис. 1), а, во-вторых, позволяет обнаружить, в каких проводках по временным разницам не соблюден принцип двойной записи (рис. 2).

Рис. 1. Таблица соответствия видов активов и обязательств и счетов учета временных разниц

Рис. 2. Проверка ошибочных корреспонденций по временным разницам

Гость, 16 мая старт важнейшего курса повышения квалификации про все 5 новых ФСБУ!

Все действующие в 2022 году ФСБУ изучите на курсе. Разберем «Аренду», «Запасы», «ОС», «Документооборот», «Капложения».

Скорее идите записываться, пока остались свободные места! Программу курса смотрите по ссылке.

В Российском бухгалтерском учете присутствуют такие понятия, как план счетов и двойная запись, в Российском налоговом законодательстве таких понятий, разумеется, нет. Но для расчета налога на прибыль есть необходимость учитывать доходы и расходы компании, это можно делать параллельно с ведением бухгалтерского учета или раз в месяц/квартал перед заполнением бухгалтерской отчетности, в которой отражаются временные и постоянные разницы согласно ПБУ 18 и декларации по налогу на прибыль. Для удобства работы пользователя компанией 1С предложен вариант ведения параллельного учета доходов/расходов компании, а также временных и постоянных разниц, возникающих в учете доходов/расходов на плане счетов бухгалтерского учета.

Итак, на Рис 1 видно, что у счетов БУ(бухгалтерского учета) стоит галочка НУ(налоговый учет). Если просмотреть весь план счетов, то пользователь увидит, что не у всех счетов установлена данная галочка. Она ставится только если по счету ведется налоговый учет, соответственно и считаются постоянные и временные разницы.

Где БУ – бухгалтерский учет, НУ – налоговый учет, ВР – временные разницы, ПР – постоянные разницы. Если на счете предусмотрено ведение налогового учета данное равенство обязательно должно выполняться. То есть если сумма БУ в проводке 100, а сумма НУ должна быть 50, обязательно возникнет положительная постоянная или временная разница на 50. И если сумма БУ 100, а сумма НУ 150, возникнет отрицательная временная или постоянная разница.

Временная разница – Это разница, которая рано или поздно закроется и БУ будет равен НУ.

Постоянная разница в учете – это разница условно постоянна и никогда не закроется, то есть по данной операции БУ никогда не будет равен НУ. Что с ними происходит при закрытии периода расскажу немного позднее.

Всегда необходимо помнить, что на счетах по которым ведется налоговый учет должно выполняться равенство БУ=НУ+ВР+ПР.

В НУ(для налога на прибыль) нет понятия НДС соответственно на счете 90 учет будет вестись следующим образом:

Кт 90.01.1 59 000 руб. Выручка отражается, включая НДС

Минус Дт 90.03 9 000 руб. НДС

Итого Кт 90.09 50 000 руб.

Кт 90.01.1 50 000 руб. Выручка отражается без НДС

Итого Кт 90.09 50 000 руб.

Также по-разному будут отражаться и показатель себестоимости на счете 90.02, а так же на счетах 90.07,90.08. Ввиду того, что в Бухгалтерском учете:

90.02

Себестоимость продаж

90.07

Расходы на продажу

90.08

Управленческие расходы

А в налоговом Прямые и косвенные расходы, то есть при определении финансовых результатов программа автоматически закроет БУ по одной методологии, а НУ по другой и уровняет БУ=НУ +ВР+ПР временными разницами, так как на данных счетах установлен флаг НУ.

Теорию почитать можно тут:

Тут все просто! Галочка НУ ставится, если доходы/расходы отраженные бухгалтером по данной статье учитываются в налоговом учете. У таких статей как например: материальная помощь в связи со смертью, переоценка внеоборотных активов, проценты за пользование кредитом сверх норм и т.п. галочку НУ ставить не стоит, тогда программа, при выборе данной статьи автоматически сделает следующие записи в учете. Напирмер:

ПР – 100 соответственно и равенство выполняется и при расчете финансово результата автоматически программа произведет расчет ПНО(постоянного налогового обязательства).

С видом прочих доходов и расходов немного сложнее:

Пользователю, при вводе новой статьи прочих доходов и расходов, необходимо максимально корректно определить вид прочих доходов и расходов. Например:

При реализации основных средств, если вид выбран «Реализация основных средств», то регистр налогового учета

Сформируется автоматически, если у соответствующей статьи прочих доходов и расходов поставить другой вид для НУ, то регистр сформируется пустым.

Так же при правильном выборе вида прочих доходов и расходов автоматически программа заполнит соответствующие разделы декларации по налогу на прибыль. В данном случае, это Приложение 3 к листу 2

Здравствуйте!

ООО на ОСНО.

Программа 1С:Предприятие 8.3 (8.3.8.2407)

Помогите, пожалуйста, разобраться.

Принимаем ПБУ 18/02.

Поправьте, если не правильно рассуждаю.

4 кв. 2014 итог -229 485,00 (убыток)

Перенесен убыток на следующий период.

45897,00 получили отложенный налоговый актив (ОНА), но в НД показана прибыль 1321,00 и уплачен налог 264,20

1 кв. 2015 итог 617 424,00 (прибыль)

Учитываем ОНА и выходит к уплате 77 588,00

Но в НД - прибыль 65 907,00 и уплачен налог 13 181,40

2 кв. 2015 итог 73 935,00 (прибыль)

К уплате 14 787

Но в НД - прибыль 66 634,00 и уплачен налог 13 326,80

3 кв. 2015 итог -127 213,00 (убыток)

Были попытки рекламы в сети интернет. Продаж не случилось.

Сдана нулевая отчетность хотя по сути деятельность была.

4 кв. 2015 -22 750 (убыток)

произведена смена Генерального директора.

Происходило регулярное списание за обслуживание р/с.

Сдана нулевая отчетность.

Я не понимаю КАК проверить закрытие 2015 год с учетом ПБУ 18/02. Отчет Анализ налога на прибыль за 4 кв 2015 мне не понятен.

Возможно, следует провести проводку по закрытию (списанию) убытка 2014 года, но когда? В конце 1 кв.2015 или по итогу 2015 года?

Как принимать ОНО? Как я понимаю в моем случае недоплата по прибыли это ОНО или я не права.

2016 год - деятельности как таковой не было.

Происходило регулярное списание за обслуживание р/с.

Стоимость доли прошлого директора 10 000,00 принята прочим доходом, т.к. он вышел из ООО и не обратился за возмещением.

Получены услуги 12 400,00 за внесение изменений в учредительные документы.

1 кв. 2017 год возобновляется деятельность.

Здравствуйте!

Или оставить все, как есть или уточнять все декларации с 14г и делать пересчет и корректировки в учете, что для недействующей Компании по всей видимости смысла не имеет.

Сделайте копию базы и перезакройте все периоды с 14г, отразите все убытки в НУ, если вдруг они не отражены и посмотрите, какие проводки и какие остатки должны быть в учете на самом деле.

То, что сдавали недаекватные учету Декларации не говорит о том, что и проводки должны быть под них.

Добрый день!

У меня поставлена задача восстановить организацию.

Получив базу от аутсортера я обнаружила, что даже банк по выписке не совпадал, документы заведены с очевидными ошибками, а некоторые вообще не заведены 50/50 примерно. Закрытие периодов ни разу не производилось. И на основании данной базы сдавалась отчетность.

Запустив эл.отчетность я получила "привет" от ИФНС - с 2015 года требовали дать пояснения по НДС. Потом вообще на ковер директора вызывали, а директор и не был в курсе до сего момента.

Стала разбираться с НД по НДС - суммы с потолка.

Связались с налоговой, объяснили все, извинились и обещали исправится.

Сейчас я разнесла все документы и получила картину что у нас немалый долг.

ПБУ 18/02 позволяет учесть убыток как расход в будущем, вот я и ухватилась за это

Только до конца применения этого способа я не поняла, вот надеялась на Вашу помощь.

Здравствуйте!

ПБУ 18/02 не имеет никакого отношения к учету убытка в НУ.

Это бухгалтерский стандарт, который показывает отличия налоговой прибыли от бухгалтерской и больше ничего.

Т.е мы бухгалтерскими проводками расшифровываем разницы между БУ и НУ на счетах 09 и 77. Пользователь Бухгалтерской отчетности анализирует эту информацию и понимает, по какой причине сумма прибыли отличается в ОФР и в Декларации по налогу на прибыль.

Не зависимо от того применяется ПБУ 18/02 или нет, Организация имеет право учесть убыток в НУ при соблюдении требований НК РФ, которые в таком случае предъявляются к Налогоплательщику и к его НУ, а также к первичным документам.

В вашем случае, надо проверить всю первичную документацию, ее отражение в учете. Перезакрыть все периоды, подготовить уточненные Декларации по всем налогам, сделать доначисления, уплатить пени и только после этого сдать Декларации. Это если суммы выходят к доначислению.

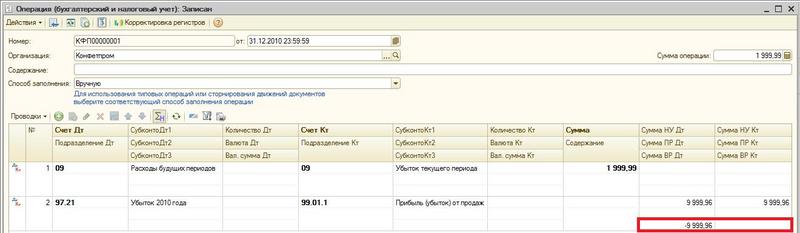

Убыток в НУ переносить в 1С согласно предусмотренной Разработчиками процедуре т.е с отражением на счете 97.21 и с корректировкой аналитики по счету 09.

Как это делать много раз обсуждали на Форуме. Можно через Поиск посмотреть.

Вот одна из подобных тем. Это был вариант для тех, у кого нет ПБУ 18/02, такие же обсуждения уже были в других темах и рассматривали варианты проводок по 09 счету.

Трефиленков Дмитрий - управляющий партнер компании «РГ-Софт». Сертифицированный специалист 1С в области программирования, управленческого и оперативного учета. Специалист в области построения автоматизированных систем бюджетирования, бухгалтерского учета и учета по МСФО. 1С:Эксперт по технологическим вопросам. Руководитель ряда крупных проектов по автоматизации Российских и транснациональных корпораций.

Булавский Анатолий - программист-консультант компании «РГ-Софт», сертифицированный специалист 1С.

Введение.

Ведение учета по ПБУ 18/02 сегодня является одним из самых сложных разделов бухгалтерского учета. Многие организации стараются минимизировать возникновение разниц между бухгалтерским и налоговым учетом, но последние изменения в законодательстве лишь увеличивают количество ситуаций, когда они возникают. На рынке существует не так много программных продуктов, в которых бы расчет налога на прибыль и учет по ПБУ 18/02 были автоматизированы на должном уровне, одним из них является 1С:Бухгалтерия 8. В этом продукте полностью автоматизирован учет постоянных и временных разниц в учете ОС, курсовых разниц, при отражении большинства нормируемых расходов, в производстве. 1С:Бухгалтерия 8 автоматически рассчитывает постоянные и отложенные налоговые активы и обязательства, обеспечивает подробный аналитический учет возникающих разниц. За все это отвечает целый комплекс программных средств и с ним не так просто разобраться. Обычно понимания и знаний пользователей о работе этой подсистемы хватает для грамотного отражения в учете хозяйственных операций. Тем не менее, при возникновении ошибок в учете по ПБУ 18/02 пользователи не всегда могут найти ошибку и не способны методично проверить все аспекты учета. В программе присутствуют отчеты, но ним тяжело найти ошибку в случае большого количества разниц.

В этой статье мы расскажем о разных видах ошибок, возникающих в учете по ПБУ 18/02 и опишем средства поиска и исправления этих ошибок.

Требования законодательства.

Формирование налога на прибыль в бухгалтерском учете регулируется в законодательстве РФ положением по бухгалтерскому учету ПБУ 18/02. В соответствии с данным документом, «налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода». Следовательно, для корректного ведения учета необходимо иметь алгоритмы расчета постоянных налоговых активов (обязательств) и отложенных налоговых активов (обязательств). Согласно ПБУ, «Постоянное налоговое обязательство (актив) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль», а «Отложенные налоговые активы (обязательства) равняются величине, определяемой как произведение вычитаемых (налогооблагаемых) временных разниц, возникших в отчетном периоде, на ставку налога на прибыль». В дальнейшем эти налоговые активы и обязательства будем сокращенно называть ПНО, ПНА, ОНА и ОНО, соответственно.

Проверка правильности ведения учета по ПБУ 18/02 сводится к следующему алгоритму:

1. проверка того, все ли разницы выявлены и верно ли определен их тип

2. проверка классификации временных разниц как вычитаемых или налогооблагаемых

3. проверка классификации постоянных разниц как приводящих к увеличению или уменьшению налоговых платежей

4. проверка расчета и правильности отражения в бухгалтерском учете ОНО, ОНА, ПНО и ПНА

5. проверка прочих операций по ПБУ 18/02 (убыток, перенесенный на будущее; переоценка при изменении ставки налога и т.п.)

Далее рассмотрим как подобный учет реализован в типовой конфигурации «1С Бухгалтерия 8».

Реализация в программе.

Для контроля правильности вычислений по налогу на прибыль в программах 1С предусмотрено ведение налогового учета параллельно с бухгалтерским. Налоговый учет в программе 1С:Бухгалтерия 8 реализован через отдельный «План счетов налогового учета (по налогу на прибыль)». Его счета практически идентичны счетам бухгалтерского учета и при формировании проводок по бухгалтерскому учету, документ формирует и проводки по налоговому учету в отдельном регистре с видом учета «НУ» (налоговый учет). Соответствие между счетами двух видов учета устанавливается в таблице «Соответствие счетов БУ и НУ». Следует отметить, что не для всех счетов хозрасчетного плана счетов созданы счета налогового учета. Например, для всех счетов учета взаиморасчетов в соответствие поставлен единый счет ПВ («поступление / выбытие»), а у счетов учета денежных средств аналогов нет.

По ряду причин, таких как различия в способах начисления амортизации или нормирование расходов в НУ, могут появляться различия в оценке доходов и расходов в бухгалтерском и налоговом учетах. Эти разницы по требованиям ПБУ 18/02 следует классифицировать на временные и постоянные, а временные разницы следует учитывать раздельно по видам активов и обязательств. Однако в реальности для корректного учета разниц часто необходимо знать не только к какому виду активов и обязательств они относятся, но и даже привязывать к конкретному активу и обязательству. Поэтому было принято решение учитывать эти разницы на тех же счетах, что и сами активы, с той же подробностью аналитического учета. Т.е по разницам следовало делать отдельные проводки. Разницы относятся к бухгалтерскому учету, однако, чтобы избежать усложнения структуры регистра бухгалтерского учета, было решено фиксировать их в регистре налогового учета. Постоянные разницы вносятся в регистр с видом учета «ПР», а временные «ВР». Отсюда получается, что для правильного учета характерно равенство БУ = НУ + ПР + ВР, причем левая часть фиксируется в бухгалтерском регистре (обычная проводка), а правая в налоговом (до трех проводок по одной операции). Это равенство должно выполняться для движений и сальдо по всем счетам, по которым установлено соответствие.

Программа 1С:Бухгалтерия 8 автоматически формирует проводки по счетам налогового учета. Для этого во всех документах есть возможность указать счета налогового учета и особенности определения сумм проводок. Так, суммы доходов и расходов, принимаемых в налоговом учете указываются в документах отдельно от бухгалтерских, а суммы, относящиеся постоянным разницам, обычно также задаются в документах в явном виде, либо могут быть определены по некоторым дополнительным реквизитам, таким как статьи затрат. Суммы же временных разниц практически всегда определяются из приведенного выше равенства, то есть рассчитываются по формуле: ВР = БУ – НУ – ПР. Если пользователь формирует ручные проводки по бухгалтерскому учету, то он должен сам формировать проводки и в налоговом учете и следить за выполнением равенства.

Посчитанные временные разницы делятся по видам активов и обязательств, причем соответствие между этими видами и счетами налогового плана счетов устанавливается по специальной «Таблице видов активов и обязательств», жестко зафиксированной в коде программы.

В конце каждого месяца проводится документ «Закрытие месяца», определяющий суммы ПНО и ПНА, ОНО и ОНА исходя из данных по ПР и ВР, внесенных в регистр бухгалтерии «Налоговый». Документ формирует проводки по счету 68.04.2 («Расчет налога на прибыль») по следующему алгоритму:

- Постоянное налоговое обязательство определяется исходя из дебетовых оборотов налоговых счетов 90 и 91 (без учета субсчетов 90.09 и 91.09) с видом учета «ПР», умноженных на ставку налога на прибыль, и фиксируется в дебете счета 99.02.3 «Постоянное налоговое обязательство» в корреспонденции со счетом 68.04.2.

- Постоянный налоговый актив определяется исходя из кредитовых оборотов налоговых счетов 90 и 91 (без учета субсчетов 90.09 и 91.09) с видом учета «ПР», умноженных на ставку налога на прибыль, и фиксируется в кредите того же счета 99.02.3.

- Для расчета отложенных налогов используется специальная таблица соответствия видов активов и обязательств и счетов налогового учета. Эта таблица жестко зафиксирована в коде программы. Расчет можно представить в виде двух частей:

a) Если в налоговом учете получается прибыль, то проверяется, можно ли зачесть убыток прошлых лет. Т.е. если дебетовое сальдо счета 99 в налоговом учете, умноженное на ставку налога на прибыль, будет больше сальдо конечного дебетового по счету 09 по виду "Прибыли и убытки", то на сумму этой разницы создается проводка в дебет счета 09 с кредита 68.04.2. Если меньше - проводка делается в обратную сторону.

Если все посчитано правильно, все три счета (09, 77, 99) в корреспонденции со счетом 68.04.2 «Расчет налога на прибыль» дают верную сумму налога на прибыль, подлежащую уплате в бюджет.

Мы рассмотрели алгоритмы расчета налога на прибыль на примере учета в типовой конфигурации 1С:Бухгалтерия 8, однако практически весь описанный механизм справедлив и для типовой конфигурации 1С:Управление Производственным Предприятием, за исключением некоторых деталей, таких как названия документов, выполняющих указанные операции.

Возможные ошибки.

Опыт работы показывает, что ошибки в подавляющем большинстве случаев возникают в части ввода данных. Полностью избежать их невозможно, поэтому остается научиться быстро их находить и исправлять. Главным признаком наличия ошибки в учете по ПБУ 18/02 может служить несоответствие суммы налога, расчитанной на счете 68.04.2, сумме прибыли, расчитанной по правилам налогового учета. К этому могут приводить различные ошибки в ведении учета, постараемся охватить все возможные случаи:.

1. В системе отсутствуют данные о размере ставки налога на прибыль. Как ни странно, это довольно частая ситуация при первом расчете налога на прибыль. Следует заметить, что ставки должны быть указаны для каждой организации.

2. В системе не заполнена таблица «Соответствие счетов БУ и НУ», устанавливающая связь между счетами бухгалтерского и налогового учета. Эта таблица автоматически заполняется при начале работы в базе, поэтому ошибка касается только счетов, добавленных вручную.Т.е., если мы добавляем, например, новый субсчет к имеющемуся бухгалтерскому счету, следует указать для него соответствующий налоговый.

3. Также благодаря описанной выше жесткой и недоступной для изменения пользователями таблице связи видов активов и обязательств со счетами налогового учета, при создании новых счетов в плане счетов по налогу на прибыль, система может не найти нужного соответствия по таблице и произвести расчет неверно. Это часто случается при автоматизации новых разделов учета. Эту проблему можно решить только доработкой конфигурации, впрочем, очень несложной.

4. По принципу формирования проводок получаем, что данные бухгалтерского учета должны быть равны сумме данных налогового учета и постоянных и временных разниц. Следовательно, для правильного учета характерно равенство: БУ = НУ + ПР + ВР. В принципе, это равенство должно выполняться для сальдо и оборотов по всем счетам, по которым установлено соответствие, однако даже в типовой настройке счетов налогового учета не все счета удовлетворяют данному требованию. К примеру, обороты по счету ПВ могут не сойтись с суммой оборотов по всем счетам учета взаиморасчетов. В данном случае следует найти все счета, по которым правило нарушается, и оценить, действительно ли это приводит к ошибке. В типовой конфигурации для проверки равенства используются отчеты «Сопоставление данных бухгалтерского и налогового учета»

5. Если расчет отложенных налоговых активов и/или обязательств произведен верно, то сумма оборотов за месяц по всем счетам, кроме 90 и 91, с видом учета «ВР» в налоговом учете, умноженная на ставку налога на прибыль, должна быть равна сумме оборотов за месяц по счетам 77 и 09 в бухгалтерском учете. (Причем это сравнение лучше всего проводить в разрезе видов активов и обязательств). Невыполнение же данного равенства свидетельствует о наличии ошибок. Подобную проверку можно провести типовым отчетом «Справка-расчет «Постоянные и временные разницы».

6. Если расчет постоянных налоговых активов и/или обязательств произведен верно, то справедливо такое равенство: сумма оборотов за месяц по счетам 90 и 91 в налоговом учете с видом учета «ПР», умноженная на ставку налога на прибыль равна обороту за месяц счета 99.02.3

(ПНО+ПНА) в бухгалтерском учете. Соответственно, невыполнение равенства является ошибкой.

7. Таблица соответствия видов активов и обязательств и счетов налогового учета содержит все счета налогового учета, по которым могут показываться временные разницы, кроме счетов 90, 91 и 99, на которые эти разницы в итоге собираются. Отсюда можно вывести еще одно правило: если в налоговой проводке стоит вид учета «ВР» по счету из таблицы, то он должен корреспондировать либо со счетом из таблицы, либо со счетом 90(91), причем обязательно по виду учета «ВР». Это правило не может нарушаться при автоматическом формировании проводок типовыми документами, скорее всего это правило могут нарушить пользователи при создании ручных проводок. Также следует сказать, что нарушение этого правила не обязательно приводит к возникновению ошибки в расчете налога на прибыль.

8. Счет 68.04.2 («Расчет налога на прибыль») должен формироваться только автоматически, без ручных проводок.

9. При правильном учете не должно быть ручных проводок по 99 счету как в бухгалтерском, так и в налоговом учете.

Проверка этих правил наверняка позволит найти ошибку в учете по ПБУ 18/02. На практике, зачастую одно или несколько перечисленных правил не выполняются и отследить их невыполнение, а тем более понять причины является сложным и трудоемким процессом. Типовая конфигурация не отслеживает подобного рода ошибки, поэтому нами был создан инструмент, позволяющий автоматизировать процесс поиска ошибок.

Наше решение.

Резюмируя все вышесказанное, вы, вероятно, спросите: Как быстро и удобно проверить ведение учета на описанные в этой статье ошибки? Специалисты компании RG-Soft нашли решение. В типовой конфигурации «1С Бухгалтерия 8» есть стандартная обработка «Экспресс-проверка ведения учета». Эта обработка устроена таким образом, что к стандартному списку проверок можно добавлять ряд своих правил. Дописав всего несколько процедур, мы получили универсальное средство, способное в короткие сроки проверить базу на наличие/отсутствие ошибок по ПБУ 18/02 и даже указать по каким счетам и на сколько не сошлись бухгалтерский и налоговый учет.

Рисунок 1. Форма настройки доработанной экспресс-проверки ведения учета.

Как видно из Рисунка 1, обработка настраивается на проверку перечисленных в пункте 3 данной статьи правил, путем установки нужных галочек в форме настройки.

Далее, после нажатия на кнопку «Выполнить проверку» выводится подробный отчет о несоответствиях, выявленных в процессе проверки (Рисунок 2).

Рисунок 2. Пример отчета о несоответствиях, выявленных в базе в процессе выполнения доработанной Экспресс-проверки ведения учета.

Читайте также: