Расходы на каком счете отражается в 1с

Сегодня мы обсудим такие понятия как прямые (отражаются на счетах 20, 23) и косвенные затраты (на счетах 25,26). Расскажу немного теории учета. Также поговорим, о том где в 1С БП 3.0 настроить учет этих косвенных и прямых расходов, а также об особенностях закрытия косвенных затрат. Всё это будет рассмотрено на примере организации, занимающейся производственной деятельностью, поэтому немного поговорим и о производстве.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного теории

Как я уже говорил расходы в производстве можно разделить на две большие группы: прямые и косвенные. По сути это классификация затрат по способу их включения в себестоимость производимой продукции. Поэтому данная классификация, в большинстве своем, актуально для бухгалтерского учета производственных организаций. Давайте поговорим подробнее про каждую из этих двух групп.

Прямые затраты – это такие расходы, которые можно однозначно отнести к производству определенного вида продукции. Именно поэтому счета прямых расходов 20 и 23 в плане счетов в 1С имеют субконто «Номенклатурная группа». Такие затраты могут быть напрямую списаны в себестоимость производства конкретной «Номенклатурной группы». К ним можно отнести затраты на сырье, материалы и комплектующие, на зарплату и страховые взносы рабочих, которые занимаются производством этой продукции.

Косвенные затраты – это расходы, которые относятся к производству сразу нескольких видов продукции. В плане счетов 1С счета косвенных расходов 25 и 26 не имеют субконто «Номенклатурная группа». Поэтому они не могут закрываться напрямую в себестоимость конкретного вида продукции – «Номенклатурной группы». К таким затратам можно отнести, например, затраты на выплату заработной платы и уплату страховых взносов управленческого персонала.

Как я уже говорил косвенные расходы собираются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Они не могут быть списаны сразу в себестоимость, об этом я тоже писал. В бухгалтерском учете существует два варианта закрытия таких счетов. Первый – это списание сумм в основное производство на счет 20. При это поскольку 20 счет имеет три субконтно (Подразделение, Статья затрат и Номенклатурная группа), а счета косвенных расходов только два (Подразделение и Статья затрат), то при списании сумма будет распределяться между «номенклатурными группами» по определенным правилам. О том где и как это задается я напишу чуть позже. Второй – списание косвенных расходов на счет 90 «Продажи» (директ-костинг). О том, как выбрать конкретный вариант списания косвенных расходов в 1С БП 3.0 читайте в статье далее.

Подведу небольшой итог. При закрытии месяца вначале списываются косвенные расходы, т.е. 25 и 26 счета (возможно путем распределения на счета прямых расходов), а потом прямые расходы в себестоимость конкретной «Номенклатурной группы».

Учет прямых расходов в 1С БУХ 3.0

Для начала я хочу обговорить то пример, который мы будем рассматривать в рамках этой статьи. Есть производственная организация, где собирается два вида продукции т.е. две «Номенклатурные группы»: «Столы» и «Стулья/Кресла». На производстве каждого вида продукции задействовано по два рабочих. Соответственно расходы на выплату заработной платы таких сотрудников мы будем учитывать на счете 20.01 «Основное производство», по соответствующей номенклатурной группе. Для реализации этого в 1С БП 3.0 необходимо вначале создать два отдельных способа учета заработной платы (раздел главного меню «Зарплата и Кадры» -> «Способы учета зарплаты»).

Теперь эти способы учета надо назначить каждому сотруднику. Это можно было бы сделать в сведениях о сотруднике на закладке «Выплаты и учет затрат», но по какой-то причине эту настройку программа не видит. Скорее всего это ошибка программы, возможно вскоре будет исправлена (релиз на основе которого писалась статья: 3.0.37.36). В связи с этим я создал отдельные виды расчетов для сотрудников занятых на производстве столов и на производстве стульев. А уже в настройках этих видов расчета в поле «Способ отражения» указываем соответствующий способ. Вот так пришлось выкручиваться из сложившейся ситуации.

В результате при начислении заработной платы (документ «Начисление зарплаты») расходы на оплату труда и страховые взносы производственных рабочих будут отнесены на счет 20.01 по соответствующим номенклатурным группам.

Теперь давайте поговорим о материальных затратах списанного в производство сырья (материалов). Сам факт списания я отражаю документом «Отчет производства за смену» на закладке «Материалы». При этом указываю отдельно какие материалы затрачены по номенклатурной группе «Столы» и по номенклатурной группе «Стулья/Кресла».

Учет косвенных расходов в 1С БУХ 3.0

| Теперь давайте поговорим о косвенных расходах. Условимся, что в качестве косвенных расходов в нашем случае выступают затраты на зарплату и уплату страховых взносов бухгалтера и менеджера. Работу этих сотрудников нельзя однозначно отнести к производству определенной продукции, поэтому подобные затраты мы будем отражать на счете 26 «Общехозяйственные расходы», который не имеет субконто «Номенклатурные группы». |  |

Стоит отметить, что дополнительных настроек для отражения зарплаты взносов на счете 26 делать не требуется. Это связано с тем, что программа по умолчанию настроена на учет затрат по оплате труда именно на счете 26. Даже способ учета установлен «Отражение начислений по умолчанию». Это можно увидеть в «Настройках учета зарплаты» (раздел главного меню «Зарплата и Кадры»).

Таким образом, затраты на оплату труда и уплату страховых взносов по двум сотрудникам будут отражены на счете 26.

Учетная политика БУХ 3.0: прямые и косвенные расходы

Теперь давайте поговорим о том, какие в «Учетной политике» БП 3.0 есть настройки, относящиеся к учету прямых и косвенных расходов в программе. Конечно логичнее вначале настроить Учетную политику, а уже потом вести отражение затрат. Но в этой статье я решил вначале показать на примере как вести учет прямых и косвенных расходов, чтобы у Вас была возможность свободнее ориентироваться в этих понятиях к моменту рассмотрения настроек «Учетной политики».

Начнем с закладки «Затраты». Во-первых, на этой закладке должна быть установлена галочка «Выпуск продукции» раз уж мы говорим про производство. Во-вторых, необходимо обратить внимание на окошко, которое открывается при нажатии кнопки «Косвенные расходы». В этом окне следует выбрать способ закрытия Косвенных расходов (в нашем примере это затраты на счете 26). Сразу отмечу, что эта настройка имеет отношение к закрытию счетов косвенных расходов в бухгалтерском учете. Для косвенных расходов в налоговом учете есть отдельная настройка, о которой мы поговорим чуть позже. Итак, здесь есть два варианта:

- В себестоимость продаж (директ-костинг) – в этом случае косвенные затраты будут со счета 26 списывать в Дебет счета 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения»;

- В себестоимость продукции, работ, услуг – в этом случае счет 26 закрывается на счет прямых затрат 20.01, а затем 20-й счет закроется на счет 40 «Выпуск продукции (работ, услуг)»;

Первый вариант довольно прозрачный поэтому нам лучше выбрать второй, который немного посложнее.

Если мы выбрали вариант «В себестоимость продукции, работ, услуг», то здесь же необходимо установить правило, по которому суммы со счетов косвенных расходов, т.е. в нашем случае со счета 26 (напомню, суммы на нем не делятся на конкретные номенклатурные группы), будут распределяться между номенклатурными группами на счете 20.01. Для этого нужна щелкнуть по ссылке «Методы распределения косвенных расходов». Варианты здесь довольно разнообразные. Установлю наиболее простой для понимания вариант распределения, где в качестве базы распределения используется «Оплата труда». Что это означает я чуть ниже поясню на конкретных цифрах нашего примера.

Настройка учета прямых и косвенных расходов в НУ

| Ещё раз напомню, что все вышеперечисленные настройки относятся к бухгалтерскому учету. А вот для настройки прямых и косвенных расходов в налоговом учете необходимо перейти на закладку «Налог на прибыль» учетной политики. Здесь есть ссылка «Методы определения прямых расходов производства в НУ». В этом регистре указывается перечень прямых расходов в Налоговом Учете. Прямые расходы в НУ списываются в стоимость готовой продукции. | |

Соответственно статьи расходов, которые не указаны в этом перечне, считаются косвенными. Они в НУ списываются на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения».

Отдельно отмечу, что в Налоговом Учете программы отнесение того или иного расхода в состав прямых или косвенных затрат зависит исключительно от регистра «Методы определения прямых расходов производства в НУ». Обращу Ваше внимание также на то, что регистр изначально заполнен. Необходимо, если требуется, внести изменения с учетом Вашей специфики. В рамках нашего примера оставим именно исходный вариант заполнения регистра.

Регламентная операция закрытия месяца «Закрытие счетов 20, 23, 25, 26»: бухгалтерский учет

Теперь мы подходим к ключевому вопросу этой статьи, ради которого всё и затевалось «Закрытие счетов 20, 23, 25, 26». Закрытие выполняется в рамках последовательного выполнения регламентных операций в конце месяца. Выполним закрытие и проанализируем проводки.

Давайте для начала обсудим счет 26. Напомню, что в бухгалтерском учете мы установили, что косвенные расходы, т.е. счет 26 закрывается на счет 20.01 (выбрали вариант «В себестоимость продукции, работ, услуг»). При этом установили, что базой распределения между номенклатурными группами 20 счета будет «Оплата труда». Давайте посмотрим как закрылся счет 26 со статьей затрат «Оплата труда».

Красными линиями я объединил общие субконто («Подразделение» и «Статья затрат») у счета 26 и 20.01 для наглядности. У 26 счета нет субконтно «Номенклатурная группа» поэтому вся сумма по статье затрат «Оплата труда» в подразделении «Основное подразделение» распределилась на счет 20.01 между двумя номенклатурными группами «Столы» и «Стулья/кресла». Образовалась следующая пропорция распределения:

«Столы» / «Стулья кресла» = 21 759,04 / 21 240,96 = 1,02439…

Эта пропорция определяется на основании нашей настройке, в которой мы установили, что базой распределения является «Оплата труда». Давайте сформируем ОСВ по счету 20.01, по статье затрат «Оплата труда» и посмотрим какая сумма была по номенклатурной группе «Столы» и по группе «Стулья кресла»:

Из отчета видно, что «Оплата труда» по номенклатуре «Столы» 42 000, а по номенклатуре «Стулья кресла» 41 000. Это соотношение собственно и составляет коэффициент 1,02439… = 42 000 / 41 000. Используя этот коэффициент программа и распределяет затраты с 26 счета по номенклатурным группам счета 20.01.

Теперь, что касается счета 20.01. В нашем примере он закрывается на счет 40 «Выпуск продукции (работ, услуг)» по соответствующим Номенклатурным группам.

Регламентная операция закрытия месяца «Закрытие счетов 20, 23, 25, 26»: налоговый учет

А теперь давайте обратить внимание на то, каким образом произошло закрытие счетов в налоговом учете. Разберем закрытие 26 счета. Затраты по статье затрат «Оплата труда» счета 26 полностью закрылась на счет 20.01, той же статьи затрат (!В НАЛОГОВОМ УЧЕТЕ!). А вот статьи затрат «Страховые взносы» и «Взносы в ФСС от НС и ПЗ» 26 счета закрываются на счет 90.08.01 «Управленческие расходы по деятельности с основной системой налогообложения». Это связано с тем, что в учетной политике в регистре «Методы определения прямых расходов» эти статьи затрат указаны не были и поэтому программа в НУ считает такие расходы косвенными и закрывает на счет 90.08.01.

Счет 20.01 в Налоговом Учете полностью закрывается на счет 40.

На этом сегодня всё.

Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя! Также не забывайте свои вопросы и замечания оставлять в комментариях!

Ещё раз напомню, что это был материал из рубрики «Закрытие месяца», все статьи которой находятся здесь. Чтобы вовремя узнать о новых публикациях Вы можете подписаться на обновления блога через e-mail.

Учет затрат в 1С 8.3 Бухгалтерия ведется в разрезе статей затрат. Для этого в разделе Справочники есть одноименный справочник.

Здесь можно создать любое количество необходимых для учета статей затрат, которые затем указываются в качестве субконто по счетам БУ.

Рассмотрим подробнее настройки статей затрат и их значение для БУ и НУ.

Статья затрат в бухгалтерском учете в 1С 8.3 Бухгалтерия

В БУ статьи затрат используются для удобного ведения учета по элементам затрат при заполнении соответствующего субконто к счетам затрат.

В справочнике создайте статьи затрат, необходимые для вашей организации.

Например, можно создать несколько статей для различных видов материальных затрат по конкретной организации.

С их помощью можно анализировать затраты, например, для управленческого учета в стандартных отчетах по БУ.

Статья затрат в налоговом учете в 1С 8.3 Бухгалтерия

Статьи затрат — это основа налогового учета в программе 1С 8.3 Бухгалтерия.

При создании статьи затрат необходимо указать Вид расхода .

Вид расхода выбирается из закрытого перечня, от него зависит автоматическое отражение данного вида затрат в декларации по налогу на прибыль.

Также статьи затрат используются для проверки заполнения декларации по налогу на прибыль — при помощи расшифровки строк декларации по статьям затрат.

Статьи затрат в 1С 8.3 Бухгалтерия — примеры

Рассмотрим настройку статьи затрат на примере амортизационной премии.

- Наименование — наименование элемента расходов, удобное именно для вашего учета.

- Группа статей — при организации справочника по группам. Например, все статьи по амортизации удобно разместить в одной группе Амортизация .

- Вид расхода — вид расхода из закрытого перечня, в данном случае есть отдельный вид расходов НУ — Амортизационная премия. Расходы по этой статье автоматически попадают в стр. 043 Приложения 2 к Листу 02 декларации по налогу на прибыль. PDF

- Использование по умолчанию — выберите, при возможности, из закрытого перечня документ, в который данная статья будет подставляться автоматически.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Справочник Статьи затрат — является стратегическим инструментом для работы бухгалтера..Данный справочник особенно необходим для тех, кто заполняет одну из..

(1 оценок, среднее: 1,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

С 1 мая — новые коды в платежках при переводе денег физлицам

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Отчетность за 1 квартал 2022

Спасибо.

Много полезной информации в доступной форме с ссылкой на законодательство, что очень ценно.

У каждого аналитика в отдельный момент его жизни есть своя Ахилесова пята.

Бухгалтерский учет всегда для меня был слабой точкой, так как я специалист по управленческому учету, который ведется на управленческих регистрах, а не на счетах учета. Однако, так как в учетных конфигурациях 1С одни и те же объекты двигают и то и то, то приходилось вникать в особенности настроек проводок по хозяйственным операциям, групп финансового учета номенклатуры и контрагентов, настроек проводок по статьям доходов/расходов

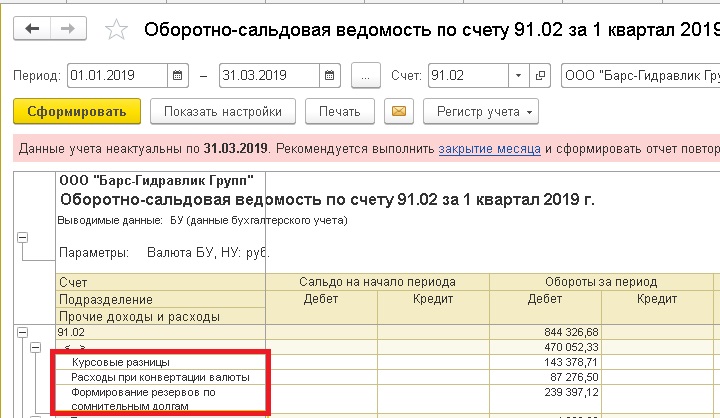

Долго я увещевала Главного бухгалтера своего клиента, что основные счета учета расходов для их торгово-закупочного предприятия являются:

и что требовать сразу проводки на

неразумно, так как этот счет получает движения от регламентных операций закрытия месяца автоматически по операциям:

Однако, есть исключения. Ярким примером являются расходы на проценты по договорам займов.

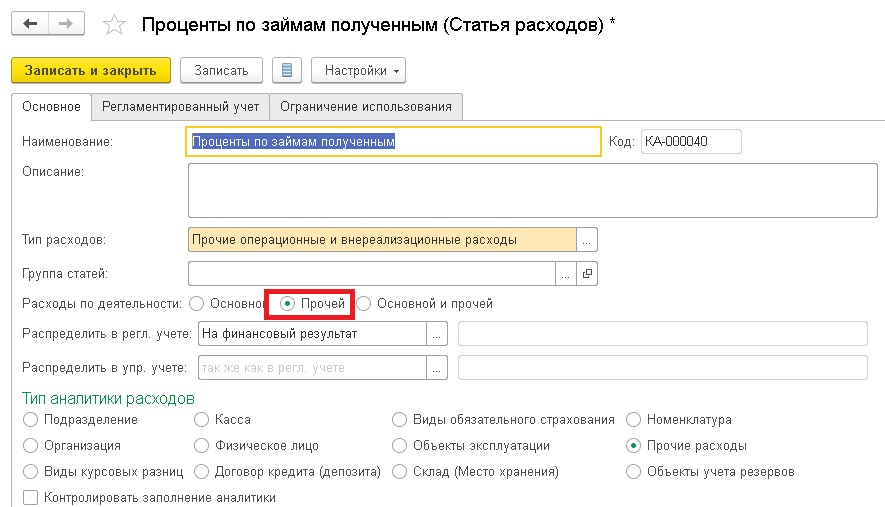

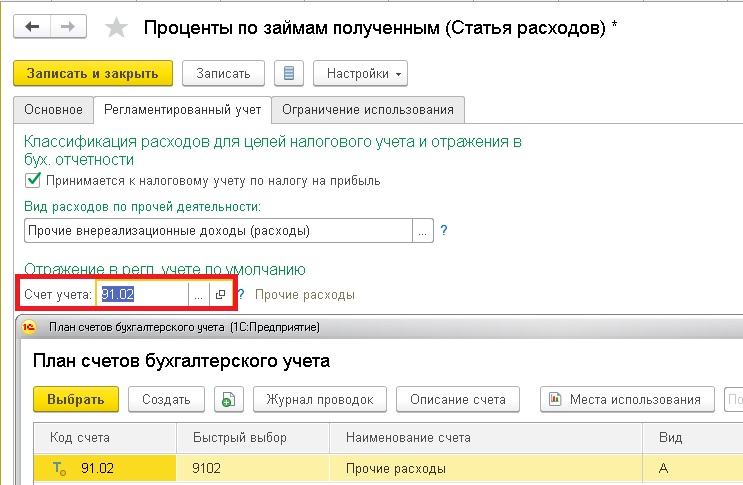

Но как настроить Статью расходов, чтобы добиться данной проводки? Как оказалось, что все решается простым переключением вида деятельности на закладке "Основное":

И 91 счет станет доступен к выбору:

Конечно, указание как аналитики расходов таких статей скорее исключение, чем правило. В данном примере начисление процентов по договорам займов также осуществляется процедурами закрытия месяца, но настройка их отражения определяется пользователем, а не внутренними механизмами конфигурации:

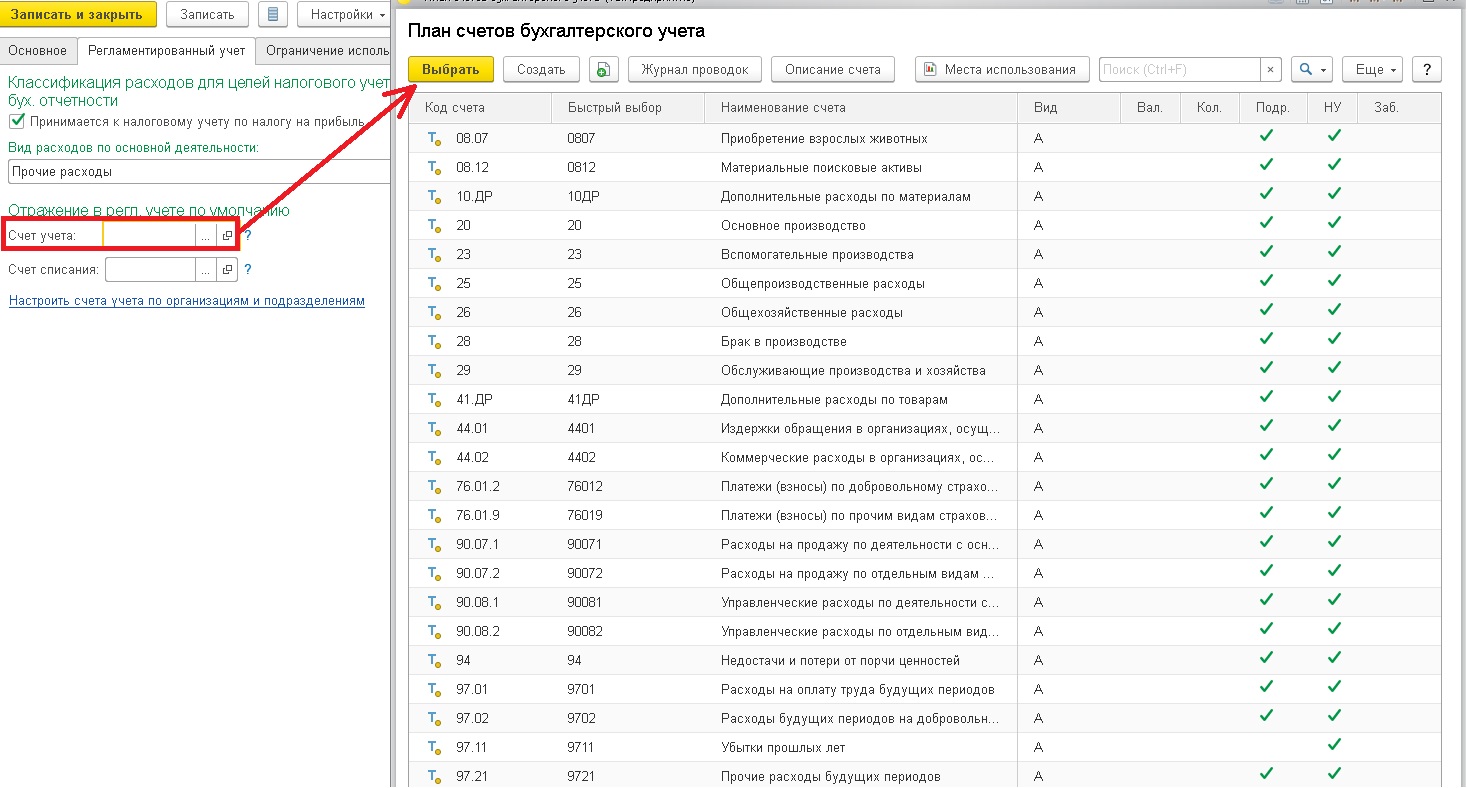

При установленной настройке статьи по Основному виду деятельности к настройкам будут доступны только счета учета оперативных расходов:

Специальные предложения

Просмотры 7177

Загрузки 0

Рейтинг 0

Создание 08.04.19 14:05

Обновление 08.04.19 14:05

№ Публикации 1040177

Кому Бухгалтер

Тип файла Нет файла

Конфигурация Конфигурации 1cv8

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Бесплатно (free)

Код открыт Да

Курс представляет собой отработанные и проверенные личным опытом основателей Школы инструменты решения вопросов с подчиненными, коллегами, заказчиком и руководством.

См. также

Распределение расходов пропорционально продажам Промо

Финансовая модель. Распределение административных расходов по подразделениям пропорционально продажам за месяц. Дополнительные реквизиты против бизнес-процессов!

13.05.2018 19311 Rustig 9

Особенности расходов будущих периодов в ERP 2.5

В статье разберемся с особенностями учета РБП в ERP 2.5.

28.03.2022 938 Shining_ninja 1

Учетная политика УСН – бухгалтерский учет в конфигурации 1С:Бухгалтерия 3.0

В данной статье будет рассмотрена учётная политика УСН доходов, которая в конфигурации 1С:Бухгалтерия прописана внутри формы «Настройки налогов и отчётов». Будет дана полная инструкция по ведению данной политики, а также по настройкам учетной политики УСН доходов.

01.12.2021 797 Koder_Line 1

Гособоронзаказ в 1С: Использование счета 44 "Расходы на продажу" в раздельном учете ГОЗ

В статье мы рассмотрим варианты использования счета 44 «Расходы на продажу» в раздельном учете ГОЗ.

20.07.2021 3015 serg_vs 0

Учет затрат в программе «1С:ERP Управление предприятием 2.0» (продолжение) Промо

Даннная статья продолжает цикл публикаций о новой ERP-системе, выпущенной фирмой 1С в конце 2013г, "1С:ERP Управление предприятием 2.0". Статья является второй частью публикации, посвященной методике учета затрат в программе 1С:УП2.0 (первая часть - так же размещена на infostart). Автор - Пикурен Вера - руководитель проектов внедрения ERP-систем ВЦ "Раздолье".

26.03.2014 57838 1СERP 40

ГОСОБОРОНЗАКАЗ в 1С - Распределение косвенных расходов с учетом положений ФСБУ 5/2019 «Запасы»

В статье мы рассмотрим решение по распределению косвенных расходов с учетом изменений в законодательстве с 2021 г., а именно вступление в действие ФСБУ 5/2019 «Запасы», на примере подсистемы «Раздельный учет ГОЗ» для 1С:Бухгалтерии 3.0 ПРОФ или КОРП

29.04.2021 6653 serg_vs 0

Отчет "Управленческий баланс" в 1С

Здравствуйте, коллеги! В данной статье говорим об отчете «Управленческий баланс» в 1С:Управление Торговлей, предусмотренном для анализа финансового состояния предприятия с контролем баланса активов и пассивов. Данный документ расположен в разделе «Финансовый результат и контроллинг» – Отчеты по финансовому результату 1С – Управленческий баланс». Главной целью отчета «Управленческий баланс» является повышение эффективности контроля направлений использования денежных средств, управления активами и обязательствами.

28.12.2020 2066 Koder_Line 1

Практикум использования программы 1С:ERP: Изменение настроек статьи расходов в 1С:ERP Управление предприятием

Довольно часто клиенты задают вопрос, что им делать в том случае, если они по тем или иным причинам решили внести изменения в настройки статьи расходов: например, поменяли способ ее распределения. Надо ли им заводить новую статью расходов или достаточно поменять значения в уже существующей? В данной статье мы обсудим, как в каких случаях поступать.

29.06.2020 4340 1СERP 5

Методы определения прямых и косвенных расходов производства в налоговом учете программы 1С Бухгалтерия 8, Часть III Промо

Продолжаем настраивать учетную политику организаций в программе 1С:Бухгалтерия 8 ред. 2.0. В этой статье речь пойдет о настройке регистра сведений "Методы определения прямых и косвенных расходов производства в налоговом учет".

31.03.2012 170031 vdi1950 22

Заметки консультанта по переходу с затратного метода на балансовый в программе 1С:ERP Управление предприятием

Как мы знаем, с 2020 года вступает в силу новая редакция ПБУ 18/02, о самих особенностях изменения стандарта было много проведено семинаров, лекций, а вот информации о том, что делать в информационных системах (в частности в 1С:ERP), крайне мало. Об этом я и хочу рассказать: что надо сделать в программе при переходе на балансовый метод и как проверить свои действия.

10.06.2020 10872 1СERP 7

Хотите держать руку на пульсе своего предприятия?

Почему незаслуженно обделяют вниманием модуль целевых показателей?

29.07.2019 6206 n.saltsina 2

Учет инвестиционных расходов (расходов будущего периода) на примере расходов на проект автоматизации

Практический пример оформления РБП. Можно применять и для отражения расходов на страхование и на покупку ИТС.

11.04.2019 3441 n.saltsina 0

1С:Управление Холдингом 8. Пример внедрения программы, часть 1: Составление функциональных требований

В 2014 году компания «1С» выпустила решение для комплексной автоматизации предприятий крупного масштаба «1С:Управление холдингом 8». Программа получилась достаточно интересная и, как нам кажется, востребованная на рынке. Но, на данный момент, существует очень мало материалов, которые рассказывали бы о возможностях системы. Внедренческий центр "Раздолье" подготовил учебный курс по конфигурации "1С:Управление Холдингом", и мы начинаем выкладывать здесь отдельные главы этого курса.

01.12.2016 30665 1СERP 6

Как устроен отчет "Управленческий баланс" в Управлении торговлей 11/ERP2

Не так давно я консультировал сотрудников своего клиента по отчету «Управленческий баланс» в системе «1С:Управление торговлей» (11.1). Клиент только что запустил УТ 11 в промышленную эксплуатацию, и финансовая служба компании испытывала потребность по-настоящему разобраться во всех показателях этого фундаментального отчета. Финансисты уже освоили основные источники данных для отчетов, и их интересовал алгоритм формирования показателей и связи между строками баланса. Отдельные показатели я мог объяснить сходу, за пониманием других – требовался неспешный анализ кода запроса. Дополнительная сложность понимания управленческого баланса для финансиста заключается в отложенном формировании отдельных показателей (после закрытия месяца или, например, после формирования отложенных расчетов). Данная статья, думаю, будет интересна специалистам как со стороны финансовых служб, так и со стороны внедренцев. Отчет может быть полезен также и для решения 1С: ERP 2х, который идентичен и для этой системы.

Упрощенная система налогообложения, действительно, только на первый взгляд кажется легкой: сплошные ограничения и условия. Продолжим вас знакомить с тонкостями работы на этом спецрежиме. В этой публикации поговорим о расходах, не принимаемых к налоговому учету при УСН, в программе 1С: Бухгалтерия предприятия ред. 3.0. Ведь их гораздо больше, чем расходов, разрешенных законодательством РФ. Разберем самый распространенный пример: закупка питьевой воды в организацию. Этот вопрос часто вызывает сомнения у бухгалтеров. Ведь, с одной стороны, эти расходы в УСН принять можно, а с другой – нельзя.

У организации могут возникать дополнительные расходы, связанные с обеспечением нормальных условий труда работников. Статья 226 ТК РФ «Финансирование мероприятий по улучшению условий и охраны труда» определяет, что такие расходы могут быть в размере не менее 0,2 процента суммы затрат на производство продукции (работ, услуг). Состав таких расходов утвержден в типовом перечне, в который включается и «Приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой» (п. 18 перечня).

Но, согласно ст. 346.16 НК РФ, которая содержит четкий закрытый перечень расходов, учитываемых при расчете УСН, к таким расходам не относятся расходы на обеспечение нормальных условий труда. Потому при отражении в учете на УСН такие расходы относят к не принимаемым в целях налогообложения.

В составе расходов допускается учитывать только затраты на приобретение воды для технологических целей. Этот момент разъясняется в Письме Минфина России от 24.10.2014 № 03-11-06/2/53908.

Рассмотрим покупку питьевой воды (5 бутылей) для сотрудников офиса на примере программы 1С: Бухгалтерия предприятия, редакция 3.0

Шаг 1. Отразим оплату поставщику за воду.

Перейдем в раздел «Банк и касса» - «Банковские выписки» и введем документ «Списание с расчетного счета».

Посмотрим проводки этого документа.

В регистре «Бухгалтерский и налоговый учет» видим, что аванс поставщику оплачен.

В соседнем регистре «Книга учета доходов и расходов» отразилась запись уплаченной суммы в столбце «Расходы всего».

Шаг 2. Далее отразим поступление воды в организацию.

Перейдем в раздел «Покупки» - «Поступление (акты, накладные, УПД)».

Введем документ оприходования ТМЦ.

Вода относится к материалам. Соответственно, для принятия к расходам материалов необходимо выполнение двух условий: такие ТМЦ должны быть оплачены и оприходованы.

Соответственно, всего один шаг отделяет расходы принимаемые от непринимаемых – это значение в колонке «Расходы (НУ)».

Если выбираем позицию «Принимаются», то тогда в проводках этого документа появляется регистр «Книга учета доходов и расходов», где сумма прихода попадает в расходы, ведь оба условия выполняются (материалы оплачены и оприходованы).

Однако в связи с тем, что в данном случае эти суммы не учитываются в целях налогообложения, то в столбце «Расходы (НУ)» выберем значение «Не принимаются».

В результате вместо регистра «Книга учета доходов и расходов», отвечающего за попадание расходов в КУДиР, появляется другой служебный регистр «Расходы при УСН».

В привычном нам регистре «Бухгалтерский и налоговый учет» видим зачет аванса поставщику и поступление 5 бутылей воды.

Из документа поступления можно сразу ввести документ на списание воды.

Заполним документ «Расход материалов»:

- в строке «Вид операции» выберем «Использование материалов»,

- в табличной части в столбце «Расходы (НУ)» поставим значение «Не принимаются».

На закладке «Счет затрат» укажем счет отнесения затрат в соответствии с учетной политикой. В нашем примере используем счет 26 «Общепроизводственные расходы». Статью затрат укажите «Не учитываемые в целях налогообложения».

Пользователь может самостоятельно добавлять статьи расходов для их детализации, задавая наименование по своему усмотрению. При этом необходимо правильно выбрать «Вид расходов». В нашем примере используется позиция «Не учитываемые в целях налогообложения».

Проводки документа «Расход материалов» свидетельствуют о том, что ТМЦ списаны, но их себестоимость при этом не попала в затраты.

В статье 270 НК РФ отражен перечень расходов, не учитываемых в целях налогообложения. Это означает, что предприятие производит расходы за счет собственной прибыли. В данной статье рассмотрим отражение в учете расходов, не учитываемых в целях налогообложения. Разберем на примере как правильно в программе 1С 8.3 Бухгалтерия 3.0 отразить принимаемые и не принимаемые расходы.

Принимаемые и не принимаемые расходы в целях налогообложения

Для бухгалтеров принимаемые и не принимаемые расходы в целях расчета налога на прибыль – это:

- Принимаемые расходы – это расходы, которые отражены как в бухгалтерском учете, так и налоговом учете;

- Не принимаемые – это расходы, которые отражаются только в бух.учете. Для расчета налогооблагаемой прибыли эти расходы не принимаются.

Основные не принимаемые расходы для исчисления прибыли, часто встречающиеся на практике, в работе предприятия – это:

- Пени, штрафы, неустойки и иные санкции, уплаченные в бюджет и внебюджетные фонды;

- Проценты по кредитам сверх установленных норм;

- Взносы на добровольное и пенсионное страхование, превышающие установленные законодательством нормы;

- Различные виды выплат сотрудникам предприятия, помимо выплат, прописанных в трудовых договорах или контрактах;

- Расходы свыше нормируемых для целей исчисления прибыли: командировочные расходы, премии, компенсационные выплаты;

- Оплата санаторно-курортных путевок, а также расходы на содержание объектов непроизводственной, культурно-бытовой сферы. Проведение праздничных, спортивных мероприятий;

- Оплата расходов за нотариальные услуги, сверх утвержденных тарифов. Размеры нотариального тарифа приведены в ст. 221 Основ законодательства РФ о нотариате от 11.02.1993г. №4462-1.

Как оформить не принимаемые расходы в 1С 8.3

Все расходы предприятия отражаются на затратных счетах 20, 23, 25, 26, 44 и на счете 91 Прочие доходы и расходы.

Данные по этим счетам в 1С 8.3 формируются исходя из правильного заполнения Справочников статей затрат и Справочника прочих доходов и расходов.

Рассмотрим принцип заполнения справочников в 1С 8.3 для правильного отражения затрат в налоговом и бухгалтерском учете.

Заходим в меню Справочники и выбираем Статьи затрат:

Для этого наводим курсор на колонку Вид расходов НУ, используем кнопку Ещё и в открывшемся списке выбираем функцию Изменить. Открывается список Виды расходов (НУ):

Так как сумма расходов по статье затрат Услуги нотариуса сверх норм не может уменьшать налогооблагаемую базу и отражается только в бух.учете, устанавливаем Вид расхода (НУ) – Не учитываемые в целях налогообложения:

Аналогичным образом проверяем и исправляем назначение всех статей затрат в колонке Вид затрат НУ и в соответствии с нормами статьи 270 НК РФ устанавливаем вид статьи в НУ – Не учитываемые в целях налогообложения для всех не принимаемых к налоговому учету затрат.

Таким образом в 1С 8.3 при формировании проводок с использованием в аналитике данных статей затрат, суммы расхода будут отражаться только в бух.учете.

Например: сотруднику в командировке, согласно письменному распоряжению/приказу руководителя, были выплачены суточные сверх норм, установленных приказом предприятия – в размере 3 500 руб. в сутки. При этом норма командировочных по предприятию 2 000 руб. в сутки.

Для отражения в учете суточных сверх норм бухгалтер оформляет авансовый отчет в 1С 8.3 следующим образом:

И при проведении документа видим, что в 1С 8.3 на сумму суточных, выплаченных по нормам, формируются проводки в БУ и НУ. А по суточным, выплаченным сверх норм, проводки сформированы только в БУ:

В налоговом учете сформировалась проводка на сумму постоянных разниц:

Все не принимаемые расходы в налоговом учете собираются на счете Н 01.9. То есть это и будет разница между БУ и НУ, на которую дополнительно будет начислен налог на прибыль в НУ. Сокращенно это означает ПНО, то есть постоянное налоговое обязательство.

Как настроить учет доходов и расходов в 1С 8.3 в части различия между налоговым и бухгалтерским учетом. Как правильно создать статьи расходов и доходов для целей налогового и бухгалтерского учета. Как грамотно настроить распределение затратных счетов для их правильного закрытия в конце месяца в 1С 8.3 подробно изучено на нашем мастер-классе “Вся правда о доходах и расходах“.

Рекомендуем посмотреть наш семинар, где рассматривается как организован налоговый учет в программе 1С 8.3:

Читайте также: