Как отразить больничный в 1с камин

Законодательством определены конкретные сроки для предоставления работнику пособия по нетрудоспособности, его расчета, выплаты, удержания и перечисления НДФЛ. Налоговый кодекс предписывает рассчитывать НДФЛ по состоянию на дату выплаты, но при этом точная дата этого события неизвестна. Бухгалтер вынужден рассчитать доход и налог по состоянию на предполагаемую дату выплаты, а при несоответствии предполагаемой и реальной даты - уточнить расчет. Эксперты 1С на примере программы «1С:Зарплата и управление персоналом 8» редакции 3 рассказывают об особенностях начисления пособия по временной нетрудоспособности, а также удержания НДФЛ с больничных листов и отражения в отчетах 6-НДФЛ.

Коллизия расчета НДФЛ при начислении пособия по временной нетрудоспособности и уточнения налога при его удержании создает бухгалтерам затруднения в понимании результатов расчета НДФЛ и формирования отчетов 6-НДФЛ. Еще сложнее становится, если появляются основания для перерасчета больничного листа.

Срок начисления больничного и расчета НДФЛ

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Срок выплаты больничного

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах - участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок - ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Перерасчет больничного

Статья 15 Закона № 255-ФЗ устанавливает обязанность работодателя произвести расчеты, основываясь на тех документах, которые есть в наличии на момент расчета, и выполнить перерасчеты, если на то будут достаточные основания.

Например, условием для перерасчета пособия может стать поступившая в бухгалтерию справка с предыдущего места работы, подтверждающая доход или стаж гражданина, справка из ПФР или ФСС о предыдущем доходе или другие обстоятельства. Осуществляется перерасчет только тех больничных листов, пособие по которым было назначено не ранее чем за 3 года до момента, когда сотрудник обратился с заявлением.

1С:ИТС

Подробнее о назначении пособия по временной нетрудоспособности см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Срок удержания НДФЛ для больничного листа

Дата удержания НДФЛ в соответствии с пунктом 6 статьи 226 НК РФ для больничных листов определяется так же, как и для других доходов: это реальная дата выплаты пособия по временной нетрудоспособности в полном объеме или за 3 первых дня. По состоянию на эту дату и следует рассчитать НДФЛ.

Если в силу обстоятельств реальная дата выплаты дохода будет отличаться от предполагаемой или доход будет выплачен частями, то НДФЛ придется пересмотреть и уточнить.

1С:ИТС

О НДФЛ с пособия по временной нетрудоспособности см. в справочнике «Налог на доходы физических лиц» раздела «Кадры и оплата труда».

Отражение НДФЛ с больничных в отчете 6-НДФЛ

Сложность понимания правила заполнения отчета 6-НДФЛ возникает в случае, когда начисления по больничному листу были произведены в одном квартале, а выплата - в следующем. Такой больничный лист не отразится в отчете 6-НДФЛ (ни в Разделе 1, ни в Разделе 2) в том квартале, в котором он был начислен, а отобразится в обоих Разделах отчета в том квартале, когда будет выплачен.

Порядок заполнения и представления расчета, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и приведенный в Приложении № 2, предусматривает указание в Разделе 1 обобщенных по всем физическим лицам сумм начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Однако определения понятия «сумм начисленного дохода», указываемого в строке 020 Раздела 1, не приведено ни в Порядке, ни в НК РФ.

Поэтому при заполнении Раздела 1 следует учитывать контрольные соотношения (КС) для проверки отчета, доведенные до сведения письмом ФНС России от 10.03.2016 № БС-4-11/3852@. В этом письме налоговое ведомство поясняет, как будет проверяться отчет.

Согласно КС 1.3 должно выполняться соответствие начисленного дохода, примененных вычетов и исчисленного налога. В отличие от термина «начисленный доход», понятие «дата исчисления налога» определяется в соответствии со статьей 223 НК РФ. Как уже было отмечено ранее, для пособия по временной нетрудоспособности дата фактического получения дохода определяется как дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Поскольку дата выплаты приходится на следующий квартал, то и дата исчисления и удержания налога приходится на квартал, следующий за тем, в котором начислено пособие. И указание сумм начисленного пособия в Разделе 1 до того, как пособие будет выплачено, приведет к нарушению контрольных соотношений.

Отражение в Разделе 2 в этом случае не вызывает вопросов. Здесь указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога. И понятно, что заполнен Раздел 2 может быть только в том квартале, когда произведена выплата пособия.

1С:ИТС

Подробную информацию о составлении расчета по форме 6-НДФЛ в программах 1С см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Отчетность».

Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

Пример 1

В результате расчета пособия документом Больничный лист начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода - 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода - 2018 года - и к разным отчетным периодам - II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

Пример 2

Рис. 1. Документ "Больничный лист № 2"

В результате доначисления сумма дохода увеличилась на 74 руб. и стала 6 053,45 руб.

Часть этой суммы - 5 979,45 руб. - уже была выплачена 03.07.2018 (см. Пример 1). К выплате полагается доначисленная сумма в размере 74 руб., произвести выплату планируется 30.07.2018. Доход выплачивается частями, и каждая из этих частей пособия имеет свою дату выплаты, а значит, и свою дату фактического получения дохода. Дата фактического получения дохода второй доначисленной части пособия после начисления - 30.07.2018. А выплата этой части дохода в другой день уточнила дату фактического получения дохода 02.08.2018.

При начислении первоначальной суммы пособия по временной нетрудоспособности (Пример 1) и при доначислении (Пример 2) предполагаемые даты выплаты не совпадают с реальными датами выплаты. Следовательно, первоначально определенные даты фактического получения дохода в обоих случаях оказались недостоверными и требовали уточнения. Уточнение даты фактического получения дохода производится при регистрации выплаты. В учете НДФЛ суммы полученного дохода и исчисленного налога «переносятся» на достоверные даты фактического получения дохода. При этом формируются корректирующие записи с отрицательными суммами для неверных дат получения дохода и с положительными суммами с достоверными датами получения дохода.

Отчет Регистр налогового учета (рис. 2) отражает произведенные изменения.

Рис. 2. Отчет «Регистр налогового учета»

Отчеты 2-НДФЛ и 6-НДФЛ строятся на основании дат фактического получения дохода и его выплаты. Дата, на которую формируется отчет, определяет, как будут отражены доходы и налоги в отчетах. Важно следить, чтобы дата формирования отчета была позднее дат совершенных выплат.

Приведенные примеры демонстрируют, что постоянный пересчет НДФЛ не особенность реализации в программе, а потребность, установленная нормами НК РФ.

От редакции. Приглашаем 07.02.2019 в 1С:Лекторий на лекцию «Подготовка отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенности формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3)». Лекторы - В.Д. Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, и эксперты 1С. Зарегистрироваться на мероприятие можно на сайте 1С:ИТС .

При наличии подключенного сканера двухмерных штрих-кодов (с поддержкой считывания кодов формата DataMatrix) можно заполнить документ "Расчет пособий по временной нетрудоспособности" данными листка нетрудоспособности. Подключение и настройка сканера штрих-кодов осуществляется в меню "Администрирование" - пункт "Подключаемое оборудование". Сканирование листка нетрудоспособности осуществляется на форме списка документов "Расчет пособий по временной нетрудоспособности". В случае успешного подключения сканера на форме списка будет присутствовать надпись: «Подключен сканер штрих-кода. Считайте штрих-код, находящийся в левом верхнем углу листка нетрудоспособности». После сканирования штрих-кода производится поиск документа в информационной базе по номеру листка нетрудоспособности. В случае отсутствия документа - создается новый документ, в который передаются данные ЛН. Выполняется заполнение полей документа, необходимых для расчета больничного листа сотрудника и полей данных листка нетрудоспособности, которые используются при передаче реестра больничных (пилотный проект ФСС).

Функционал протестирован с помощью сканера Honeywell Voyager 1450g2DHR.

Настройка оборудования на примере указанной модели сканера:

1. Подключить сканер к USB-порту компьютера.

2. Перевести сканер в режим эмуляции COM-порта с помощью служебного штрих-кода, который приведен в инструкции к сканеру.

3. Установить драйвер оборудования (программы EZConfig-Scanning и HSM USB Serial Driver).

4. Произвести обновление оборудования в диспетчере устройств.

5. В разделе "Порты (COM и LTP)" диспетчера устройств - уточнить номер COM-порта устройства

6. Запустить программу "1С-Камин: Зарплата 5.0" в режиме 1С-Предприятие. (Релиз конфигурации должен быть 5.0.33 и выше).

7. В меню "Администрирование" - выбрать пункт "Подключаемое оборудование".

8. Добавить новое устройство. В поле "Драйвер оборудования" указать "1С:Сканеры штрих-кода (COM)".

9. Настройка параметров работы устройства осуществляется с помощью кнопки "Настроить. ".

10. В форме настройки указать в поле "COM-порт" номер порта, который был получен в пункте (5) данной инструкции. В поле "Кодировка COM-порта" указать "Windows-1251".

11. По кнопке "Тест устройства" - вызвать форму тестирования оборудования. Выполнить тестовое сканирование.

В случае успешного считывания штрих-кода текстовая строка должна появиться в данной форме.

12. Настройка сканера завершена.

Данные по периодам, исключаемым и добавляемым к отпуску, при необходимости можно отредактировать вручную.

Перерасчет больничного листа выполняется в документе «Расчет пособий по временной нетрудоспособности», открыть который можно в разделе «Расчет зарплаты». В поле выбора типа больничного листа выбираем «перерасчет» вместо «первичный», а также предыдущий расчетный документ, который требуется пересчитать.

После расчета и проведения документа движения старого документа сторнируются.

Разницу между суммами можно выплатить документом «Выплата» с видом операции «Межрасчетные выплаты», где будет исчислен и удержан НДФЛ.

В данном случае необходимо заполнить в программе справочник «Периоды». Сделать это можно в разделе «Справочники и классификаторы». Если данного справочнике нет в списке, его нужно добавить с помощью «Настройки навигации», путем переноса справочника из доступных команд в выбранные команды по кнопке «Добавить».

В открывшемся окне выбрать год и нажать кнопку «Заполнить периоды».

Для назначения сотруднице пособия нужно ввести документ "Расчет пособий по временной нетрудоспособности".

Для расчета пособия необходимо выбрать "Вид пособия" - "Пособие по уходу за ребенком до 1,5 лет", указать полный период отпуска, в котором будет находится сотрудница. В поле «Количество детей» заполнить количество. Установить флаг "первый ребенок" - если это первый ребенок. В «Настройках» документа должны быть установлены флаги: «не проводить время», «не проводить сумму». На основании этого документа в дальнейшем формируется "Реестр сведений для начисления пособий" с видом «Реестр для назначения пособия по уходу за ребенком» и отправляется в Фонд Социального Страхования.

Для регистрации периода отпуска по уходу за ребенком до 1,5 лет (времени неотработанного) необходимо создать «Кадровый приказ на отпуск», заполнить вид времени «ОЖ», указать также полный период отпуска, в настройках приказа обязательно нужно установить флаг «Регистрировать время», «Добавить запись об отпуске».

Если сотрудница выходит на работу, то создаем Приказ «Прекращение отпуска по уходу за ребенком». Автоматически прекращение отпуска можно создать только по «Кадровому приказу», который проводит время неотработанное. Указываем дату выхода, если выход на определенный период, то установить флаг «временно». Данный приказ изменяет движения в регистре «Время неотработанное» исходного приказа.

П орядок работы по начислению пособия:

- Для назначения сотруднице пособия нужно ввести документ "Расчет пособий по временной нетрудоспособности" .

- Документ "Отпуск по уходу за ребенком", предназначен для начисления ежемесячного пособия по уходу за ребенком до 1.5 лет.

- 1.Работник-застрахованное лицо дает медицинскому учреждению письменное согласие на формирование листка нетрудоспособности в форме электронного документа.

- 2.Медицинское учреждение формирует ЭЛН, подписывает его усиленной квалифицированной подписью врача и медицинской организации и отправляет всю информацию по больничному в ФСС.

- 3.Медицинское учреждение выдает работнику номер ЭЛН для передачи его страхователю-работодателю.

- 4.Работник сообщает работодателю номер ЭЛН.

- 5.Работодатель по номеру ЭЛН непосредственно из своей программы КАМИН запрашивает и получает из базы ФСС все данные по больничному листу.

- 6.По полученным из базы ФСС данным в программах КАМИН автоматически рассчитывается пособие по временной нетрудоспособности.

- 7. Работодатель передает в ФСС Реестр сведений для начисления пособий.

- установите флажок "Использовать электронный документооборот с органами ФСС".

- в поле "Сертификат страхователя" укажите сертификат открытого ключа подписи ответственного лица организации, имеющего право подписи отчетности в ФСС РФ.

- в поле "Сертификат ФСС для 4-ФСС, ПВСО" укажите сертификат открытого ключа подписи уполномоченного лица ФСС РФ (по согласованию с оператором электронного документооборота).

- в поле "Сертификат ФСС ЭЛН, ПОВЭД, ССВ, СЭДО" укажите сертификат открытого ключа подписи уполномоченного лица ФСС РФ для ЭЛН (по согласованию с оператором электронного документооборота).

- нажмите кнопку «ОК».

- 1.Работник-застрахованное лицо дает медицинскому учреждению письменное согласие на формирование листка нетрудоспособности в форме электронного документа.

- 2.Медицинское учреждение формирует ЭЛН, подписывает его усиленной квалифицированной подписью врача и медицинской организации и отправляет всю информацию по больничному в ФСС.

- 3.Медицинское учреждение выдает работнику номер ЭЛН для передачи его страхователю-работодателю.

- 4.Работник сообщает работодателю номер ЭЛН.

- 5.Работодатель по номеру ЭЛН непосредственно из своей программы КАМИН запрашивает и получает из базы ФСС все данные по больничному листу.

- 6.По полученным из базы ФСС данным в программах КАМИН автоматически рассчитывается пособие по временной нетрудоспособности.

- 7. Работодатель передает в ФСС Реестр сведений для начисления пособий.

- установите флажок "Использовать электронный документооборот с органами ФСС".

- в поле "Сертификат страхователя" укажите сертификат открытого ключа подписи ответственного лица организации, имеющего право подписи отчетности в ФСС РФ.

- в поле "Сертификат ФСС для 4-ФСС, ПВСО" укажите сертификат открытого ключа подписи уполномоченного лица ФСС РФ (по согласованию с оператором электронного документооборота).

- в поле "Сертификат ФСС ЭЛН, ПОВЭД, ССВ, СЭДО" укажите сертификат открытого ключа подписи уполномоченного лица ФСС РФ для ЭЛН (по согласованию с оператором электронного документооборота).

- нажмите кнопку «ОК».

- от 8 лет и более – выплачивается пособие в размере 100 % среднего заработка;

- от 5 до 8 лет – 80 % среднего заработка;

- до 5 лет – 60 % среднего заработка.

- собственное заболевание (кроме профессионального заболевания); травма (кроме травмы, связанной с несчастным случаем на производстве); карантин; протезирование по медицинским показаниям; долечивание в санаторно-курортных учреждениях сразу после стационара (ч. 1 ст. 7 Закона № 255-ФЗ);

- уход за больным ребенком амбулаторно и в стационаре (п.п. 1, 2 ч. 3 ст. 7 Закона № 255-ФЗ);

- уход за взрослым членом семьи амбулаторно (ч. 4 ст. 7 Закона № 255-ФЗ).

- пособие по беременности и родам (ст. 11 Закона № 255-ФЗ);

- профессиональное заболевание или несчастный случай на производстве (ст. 9 Федерального закона от 24.07.1998 № 125-ФЗ).

Для расчета пособия необходимо выбрать "Вид пособия" - "Пособие по уходу за ребенком до 1,5 лет", указать полный период отпуска, в котором будет находится сотрудница. Установить флаг "первый ребенок" - если это первый ребенок.

Документ предназначен только для расчета ежемесячных сумм пособия, поэтому флаги "не проводить сумму" и "не проводить время" должны быть установлены.

Этот документ нужно ввести 1 раз при назначении пособия сотруднику.

По кнопке 'Подбор всех' в табличную часть будут подобраны сотрудники, находящиеся в отпуске по уходу за ребенком, автоматически рассчитаны даты начала и окончания (в пределах текущего месяца) и сумма пособия за месяц. При необходимости сумму пособия, количество дней, даты начала и окончания можно изменить вручную.

Если сотрудница выходит на работу с сохранением пособия — необходимо установить флаг в колонке "Работает".

Этот документ нужно вводить ежемесячно, пока есть сотрудницы в отпусках по уходу за детьми.

Схема взаимодействия между застрахованным лицом, работодателем, ФСС и медицинским учреждением выглядит следующим образом:

1. Убедитесь, что на вашем компьютере установлены сертификаты (как правило, их предоставляет оператор электронного документооборота):

Данные сертификаты можно скачать с официальных сайтов Госуслуг и ФСС по следующим адресам:

Примечание. Четыре последних сертификата периодически меняются, их необходимо переустанавливать, загружая с серверов по приведенным гиперссылкам.

ВАЖНО!

В случае получения сертификата страхователя в удостоверяющем центре убедитесь в том, что помимо сертификата организации установлен сертификат удостоверяющего центра (выстроена "цепочка" сертификатов страхователя)!

2. Выбор сертификатов производится в разделе «Главное» «Настройки учета» «Взаимодействие с ФСС». Далее, необходимо воспользоваться кнопкой «Параметры отправки отчетности в ФСС» .

3. В открывшейся форме:

Далее, при расчете больничного листа достаточно указать

- Номер больничного листа.

По команде «Получить данные из ФСС» произойдет автоматическая загрузка листка нетрудоспособности.

Сотрудник предоставил работодателю данные электронного листка нетрудоспособности.

2. После расчета Листка нетрудоспособности открываем документ Заявление о выплате пособия в ФСС. Данное Заявление формируется непосредственно из документа Расчет пособий по временной нетрудоспособности, либо из раздела Отчетность - группа Пилотный проект. Заполняем необходимые сведения, распечатываем заявление, проводим документ.

4. После формирования Реестра ЭЛН, в том же документе Реестр сведений для начисления пособий, нажимаем на кнопку Сформировать файл, сформируется Реестр для оплаты, который отправляем в ФСС через спецоператора связи. Реестр сведений для начисления пособий можно сформировать непосредственно из документа Расчет пособий по временной нетрудоспособности, либо из раздела Отчетность - группа Пилотный проект.

Работник во время своего ежегодного отпуска оформил листок нетрудоспособности по уходу за ребенком. Нужно ли в такой ситуации продлевать отпуск и как оплачивать больничный?

Ответ на этот вопрос Минтруд России дал в письме от 17.06.2020 № 14-2/ООГ-8522, где содержится разъяснение и вывод, что если во время ежегодного оплачиваемого отпуска работника наступил случай временной нетрудоспособности по уходу за больным ребенком, ежегодный оплачиваемый отпуск продлению не подлежит . А листок нетрудоспособности выдается и оплачивается со дня, когда работник, осуществляющий уход за ребенком, должен был приступить к работе.

Единственное исключение – если возможность продления была предусмотрена внутренними положениями компании (ст. 124 ТК РФ, письмо Роструда от 01.06.2012г. №ПГ/4629-6-1).

Рассмотрим пример, когда отпуск не корректируется.

На практике, как правило, Листок нетрудоспособности выдается в день обращения, а не после окончания отпуска.

Вводим больничный лист на дни нетрудоспособности (раздел "Расчет зарплаты" - "Расчет пособий по временной нетрудоспособности")

Выбираем «Вид пособия». Выбор ребенка (Ф.И.О) производится из специальной формы «Состав семьи», закладка «Семья» в карточке сотрудника.

Ограничение по календарным дням по каждому случаю заболевания ребенка программа учитывает автоматически.

Указать «Расчетный период» и «Период оплаты» по боллистку. Зафиксировать (запомнить) количество «Дней» ФСС и «в размере» процент.

Далее нужно скорректировать «Период оплаты», т.е. изменить на период после окончания отпуска (следующая дата после окончания отпуска… по…). Скорректировать количество дней ФСС и процент оплаты по остаточному принципу (исходя из первоначальных данных). Еще раз нажать «Рассчитать».

Далее переходим на закладку «Расчет пособия», проверяем оплачиваемый «Период», «Дней» (заполняется автоматически по данным, указанным на закладке «Данные для расчета»). «Процент оплаты» также указывается и распределяется согласно указанным дням к оплате, по «Данным для расчета» .

На закладке «Распределение» - «Период», «Дни», «Сумма» изменятся автоматически.

Обратите внимание! В «Данных ЛН» – больничный лист должен быть заполнен по исходным данным бумажного листка нетрудоспособности, либо электронного. Эти данные не меняются!

При наличии подключенного сканера двухмерных штрих-кодов (с поддержкой считывания кодов формата DataMatrix) можно заполнить документ "Расчет пособий по временной нетрудоспособности" данными листка нетрудоспособности. Подключение и настройка сканера штрих-кодов осуществляется в меню "Администрирование" - пункт "Подключаемое оборудование". Сканирование листка нетрудоспособности осуществляется на форме списка документов "Пособия по временной нетрудоспособности". В случае успешного подключения сканера на форме списка будет присутствовать надпись: «Подключен сканер штрих-кода. Считайте штрих-код, находящийся в левом верхнем углу листка нетрудоспособности». После сканирования штрих-кода производится поиск документа в информационной базе по номеру листка нетрудоспособности. В случае отсутствия документа - создается новый документ, в который передаются данные ЛН. Выполняется заполнение полей документа, необходимых для расчета больничного листа сотрудника и полей данных листка нетрудоспособности, которые используются при передаче реестра больничных (пилотный проект ФСС).

Функционал протестирован с помощью сканера Honeywell Voyager 1450g2DHR.

Настройка оборудования на примере указанной модели сканера:

1. Подключить сканер к USB-порту компьютера.

2. Перевести сканер в режим эмуляции COM-порта с помощью служебного штрих-кода, который приведен в инструкции к сканеру.

3. Установить драйвер оборудования (программы EZConfig-Scanning и HSM USB Serial Driver).

4. Произвести обновление оборудования в диспетчере устройств.

5. В разделе "Порты (COM и LTP)" диспетчера устройств - уточнить номер COM-порта устройства

6. Запустить программу "1С-Камин: Зарплата для бюджетных учреждений. Версия 5.5" в режиме 1С-Предприятие. (Релиз конфигурации должен быть 5.5.10 и выше).

7. В меню "Администрирование" - выбрать пункт "Подключаемое оборудование".

8. Добавить новое устройство. В поле "Драйвер оборудования" указать "1С:Сканеры штрих-кода (COM)".

9. Настройка параметров работы устройства осуществляется с помощью кнопки "Настроить. ".

10. В форме настройки указать в поле "COM-порт" номер порта, который был получен в пункте (5) данной инструкции. В поле "Кодировка COM-порта" указать "Windows-1251".

11. По кнопке "Тест устройства" - вызвать форму тестирования оборудования. Выполнить тестовое сканирование.

В случае успешного считывания штрих-кода текстовая строка должна появиться в данной форме.

12. Настройка сканера завершена.

Перерасчет больничного листа выполняется в документе «Пособия по временной нетрудоспособности», открыть который можно в разделе «Расчеты по среднему». В поле выбора типа больничного листа выбираем «перерасчет» вместо «первичный», а также предыдущий расчетный документ, который требуется пересчитать.

После расчета и проведения документа движения старого документа сторнируются.

Разницу между суммами можно выплатить документом «Выплаты» с видом операции «Межрасчетные выплаты», где будет исчислен и удержан НДФЛ.

Схема взаимодействия между застрахованным лицом, работодателем, ФСС и медицинским учреждением выглядит следующим образом:

1. Убедитесь, что на вашем компьютере установлены сертификаты (как правило, их предоставляет оператор электронного документооборота):

Данные сертификаты можно скачать с официальных сайтов Госуслуг и ФСС по следующим адресам:

Примечание. Четыре последних сертификата периодически меняются, их необходимо переустанавливать, загружая с серверов по приведенным гиперссылкам.

ВАЖНО!

В случае получения сертификата страхователя в удостоверяющем центре убедитесь в том, что помимо сертификата организации установлен сертификат удостоверяющего центра (выстроена "цепочка" сертификатов страхователя)!

2. Выбор сертификатов производится в разделе «Главное» «Настройки учета» «Основные настройки». Далее, необходимо воспользоваться кнопкой «Параметры отправки отчетности в ФСС» .

3. В открывшейся форме:

Далее, при расчете больничного листа достаточно указать

- Номер больничного листа.

По команде «Получить данные из ФСС» произойдет автоматическая загрузка листка нетрудоспособности.

Сотрудник предоставил работодателю данные электронного листка нетрудоспособности.

1. По номеру листка загружаем ЭЛН в документ Расчет пособия по временной нетрудоспособности, который находится в Разделе Расчет зарплаты. Как загрузить ЭЛН в программу подробно описано по ссылке

2. После расчета Листка нетрудоспособности открываем документ Заявление о выплате пособия в ФСС. Данное Заявление формируется непосредственно из документа Расчет пособия по временной нетрудоспособности, либо из раздела Отчетность - группа Пилотный проект. Заполняем необходимые сведения, распечатываем заявление, проводим документ.

4. После формирования Реестра ЭЛН, в том же документе Реестр сведений для начисления пособий, нажимаем на кнопку Сформировать файл, сформируется Реестр для оплаты, который отправляем в ФСС через спецоператора связи. Реестр сведений для начисления пособий можно сформировать непосредственно из документа Расчет пособия по временной нетрудоспособности, либо из раздела Отчетность - группа Пилотный проект.

Сотрудник предоставил в бухгалтерию предприятия квиток с номером и данными электронного больничного листа.

На основании предоставленной информации, бухгалтер в разделе «Расчеты по среднему» создает документ «Пособия по временной нетрудоспособности». Выбирает сотрудника, вводит номер электронного листка нетрудоспособности и нажимает кнопку «Получить данные из ФСС».

После загрузки электронного листка нетрудоспособности произойдет автоматическое заполнение документа данными по больничному листу.

По кнопке «Печать» можно получить печатную форму «Данные листа нетрудоспособности».

Обратите внимание! В строке «первичный» отметка ставится для больничного листа, являющегося оригиналом.

Сотрудник, являющийся внешним совместителем, принес больничный лист. Если он отработал более 2 лет на предприятии, то он имеет право получить пособие по временной нетрудоспособности по всем местам работы (п. 2.1 и 2.2 ст. 13 255-ФЗ). Соответственно, в разделе «Расчеты по среднему» необходимо создать документ «Пособия по временной нетрудоспособности». В документе заполнить сотрудника, вид больничного листа, задать период для оплаты.

Важно! В данных листа нетрудоспособности необходимо в поле «№ ЛН (сотрудник-внешний совместитель)» внести номер листа нетрудоспособности по основному месту работы.

Проведите документ и в разделе «Отчетность» сформируйте «Реестр сведения для начисления пособий» для дальнейшей передачи в ФСС.

Рассмотрим причину возникновения ошибки:

Системой, в автоматическом режиме, происходит процесс присвоения нового кода элементу. При этом, она не позволяет произвести сохранение объекта. Причина кроется в ошибочной нумерации в справочнике "Контрагенты" (в разделе «Справочники и Классификаторы» → «Справочники» → «Контрагенты») или «Врачи» (при установленном флажке «лечебное учреждение» в «Контрагенте» закладка «Врачи»). Такая ситуация возникает в момент, когда пользователь, в ручном режиме, пытается отредактировать поле «Код» в элементах справочника.

Решение проблемы заключается в поиске ошибочно пронумерованного элемента и исправления его кода на адекватный. Этот способ подразумевает смену нумерации кода и у всех последующих за ним элементов.

Упростить задачу, можно используя автоматическую обработку справочника, исправляющую коды нужных элементов (например, воспользоваться внешней обработкой с диска ИТС – «Универсальный отбор и обработка объектов»).

Сотрудник, находясь в отпуске по уходу за ребенком до 1,5 лет решает выйти на работу, на условиях полного рабочего дня. В этом случае, право на получение ежемесячного пособия по уходу за ребенком не сохраняется. В течение трех календарных дней работодатель должен уведомить территориальный орган ФСС России о прекращении права сотрудника на пособие. Для этого нужно подать уведомление по форме , утв. приказом ФСС России от 04.02.2021 № 26.

Досрочное прекращение отпуска регистрируется в программе документом «Прекращение отпуска по уходу за ребенком» (раздел «Кадры»).

В шапке документа необходимо выбрать сотрудника и корректируемый документ. После этого следует ввести дату прекращения отпуска (дата выхода на работу) и установить флаг «выход на полный рабочий день».

Из документа можно вывести на печать «Приказ о досрочном прекращении отпуска по уходу за ребенком», «Заявление» и «Уведомление о прекращении получения ежемесячного пособия Приложение 4 к приказу 26».

Проинформировать ФСС можно любым удобным способом:

Для этого нужно пересчитать или создать новый документ «Расчет пособия по временной нетрудоспособности», установить корректную дату окончания отпуска по уходу за ребенком, открыть «Данные ЛН» и установить флаг «Произошел перерасчет» с указанием причины перерасчета. Сформировать реестр о назначении пособия с измененными данными.

В заполненном «Реестре сведений для назначения пособия» необходимо раскрыть запись (двойным щелчком мыши), перейти на закладку «Дополнительные сведения» и заполнить сведения в поле «Приказ страхователя о преждевременном выходе/прекращении трудовых отношений».

В случае временной нетрудоспособности сотрудника, которая наступила во время ежегодного оплачиваемого отпуска, отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ).

Для продления отпуска на соответствующие количество календарных дней работник должен получить больничный лист. При этом работник может уведомить работодателя о наступлении болезни любым способом — по почте, телефону, телеграммой и т. д. Кроме того, работник обязан сообщить, собирается ли он продлить отпуск или намерен приступить к работе по окончании отпуска, а те дни отпуска, что он болел, — перенести.

Продление отпуска не приводит к необходимости перерасчета отпускных, т. к. продолжительность отпуска при этом не меняется, но связано с оплатой дней, на которые отпуск продлевается. Так, если отпуск продлевается по болезни, то за рабочие дни, приходящиеся на период болезни, работнику в установленных случаях выплачивается пособие по временной нетрудоспособности; если работник по время отпуска выполнял государственные обязанности, то за ним только сохраняется рабочее место и т. д.

Перерасчет отпускных необходим лишь при переносе отпуска на другой срок, если при этом меняется расчетный период, используемый для исчисления среднего заработка.

Таким образом, в зависимости от причины, по которой продлевается отпуск, с работником производятся дополнительные расчеты по оплате труда.

Продление отпуска в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» начиная с версии 3.1.14 реализован новый механизм продления отпуска в связи с болезнью.

Рассмотрим на примере два варианта продления отпуска — с учетом новой методики и без нее (для ее отключения следует установить флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты)).

Пример

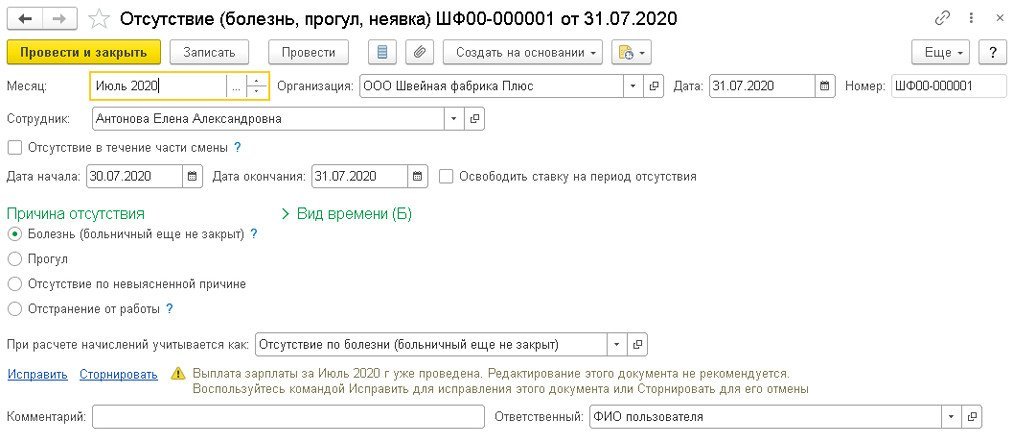

Сотруднице ООО «Швейная фабрика Плюс» Е.А. Антоновой предоставлен очередной ежегодный оплачиваемый отпуск с 16.07.2020 по 29.07.2020 (14 календарных дней). Находясь в отпуске, сотрудница заболела, временная нетрудоспособность продолжалась с 24.07.2020 по 31.07.2020 (8 календарных дней). Отпуск необходимо продлить на количество дней, совпавших с периодом временной нетрудоспособности (6 дней), т. к. сотрудник вышел на работу 07.08.2020.

После окончания отпуска сотрудник должен был выйти на работу 30.07.2020, однако, в связи с болезнью на работу не вышел.

Обратите внимание, регистрация факта невыхода на работу по окончании отпуска может и не потребоваться. Этот этап является обязательным, когда необходимо рассчитать зарплату за месяц с учетом неявки сотрудника. В Примере сотрудник больничный лист еще не предоставил, зарегистрировать его временную нетрудоспособность мы не можем. Чтобы зарплата за период невыхода не начислялась, этот период необходимо зарегистрировать как отсутствие (рис. 1).

Начисление пособия по временной нетрудоспособности и регистрация продления отпуска

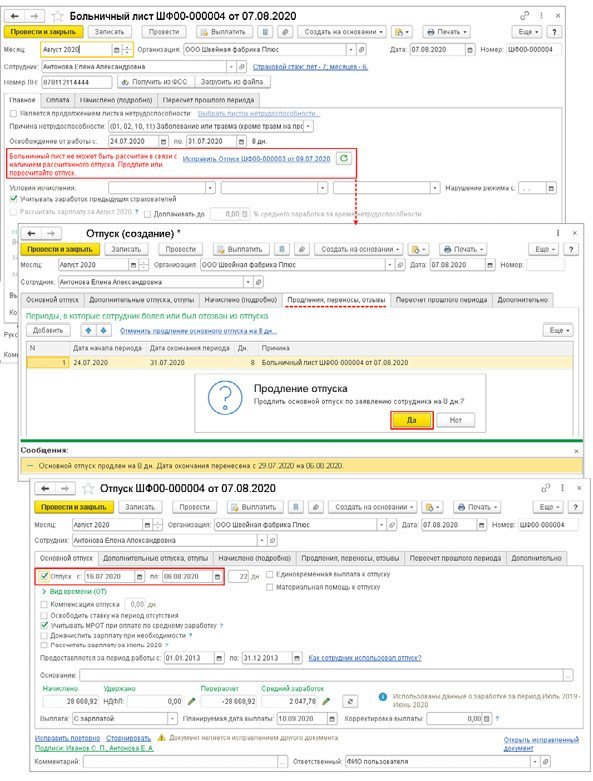

В августе сотрудник вышел на работу и предоставил листок нетрудоспособности, из которого следует, что он болел с 24.07.2020 по 31.07.2020 (8 календарных дней).

Вариант 1. Рассмотрим продление отпуска на период нетрудоспособности с учетом новой методики (флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты) должен быть снят).

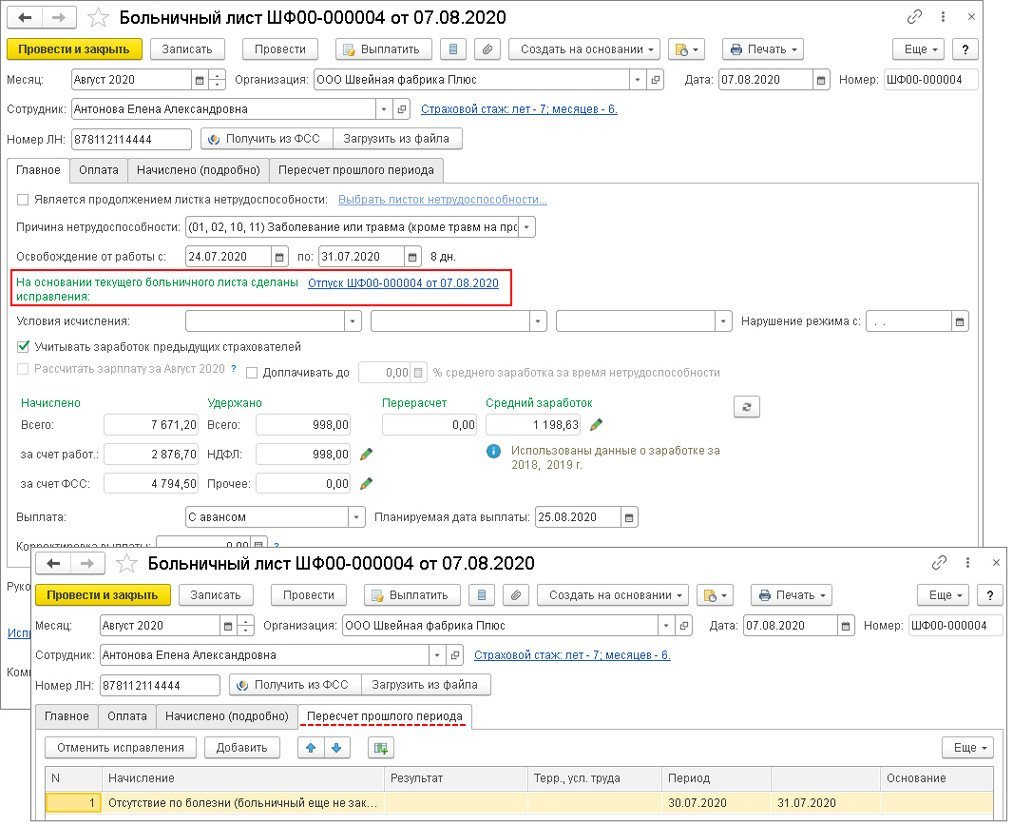

Начисление пособия по временной нетрудоспособности выполняется с помощью документа Больничный лист (раздел Зарплата — Больничные листы), рис. 2.

Первоначальный отпуск сотрудника — с 16.07.2020 по 29.07.2020, больничный — с 24.07.2020 по 31.07.2020. Отпуск должен быть продлен на 6 дней, совпавших с периодом нетрудоспособности (24, 25, 26, 27, 28, 29 июля). Новый период отпуска с учетом дней продления — с 16.07.2020 по 06.08.2020. Сотрудник должен выйти на работу 07.08.2020.

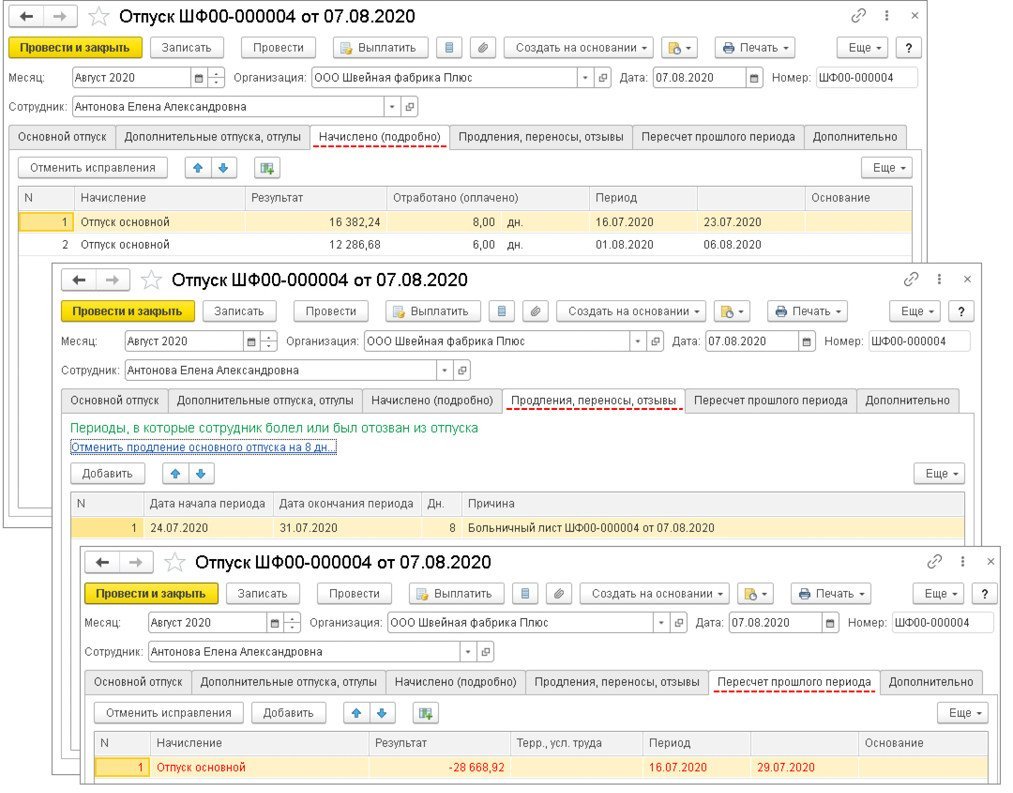

В исправленном документе информация о продлениях отражается на закладке Продления, переносы, отзывы (рис. 3). Здесь же можно и отменить продление. Для оплаты продления отпуска средний заработок будет таким же, как и при первоначальном начислении отпуска. Сумма начисленных отпускных будет равна сумме отпускных первоначально начисленного отпуска (ранее начисленные отпускные сторнируются (закладка Пересчет прошлого периода)). После автоматического перерасчета отпуска нужно провести документ.

Вариант 2. Рассмотрим, как продлить отпуск на период нетрудоспособности без учета новой методики (как было до ее введения) (флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты установлен (раздел Настройка — Расчет зарплаты)).

Начисление пособия выполняется с помощью документа Больничный лист (раздел Зарплата — Больничные листы).

При таком методе возникают вопросы:

доходы для учета НДФЛ и взносов неверно распределяются по отчетным периодам;

если отпуск был начислен и выплачен в прошлом налоговом периоде, а больничный в текущем, то сторнирование отпуска исключается из отчетности за прошлый налоговый период, а доначисление отражается в отчетности за текущий период;

доход с больничного листа и перерасчет отпускных могут некорректно отражаться в отчетности;

при первичном расчете больничного в среднем заработке не учитывается перерасчет отпуска, произведенный в этом же документе;

перерасчет отпускных перекрывает начисление по больничному листу и его нельзя выплатить отдельной ведомостью.

Для решения этих вопросов можно сначала ввести документ-исправление для отпуска и продлить отпуск, не обращая внимания на излишне начисленные суммы. После этого ввести больничный, вернуться в исправление отпуска и пересчитать его. Но такое решение не очевидно и неудобно в использовании: при проведении больничного не видно, сколько отпусков он пересекает; при создании исправления отпуска нужно самостоятельно считать дни, на которые продлевается отпуск; из-за перерасчета отпуска нельзя выплатить больничный отдельной ведомостью; проблемы с НДФЛ и взносами при таком способе не всегда решаются до конца.

Пособие по временной нетрудоспособности может выплачиваться как за счет средств работодателя, так и за счет средств ФСС РФ. Сумма рассчитываемого пособия зависит от стажа работника, размера его заработной платы, даты начала больничного. Кроме того, не стоит забывать и про увеличение МРОТ с 1 июля. В статье эксперты 1С приводят примеры расчета пособий по временной нетрудоспособности и их отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 для наиболее распространенных в практике случаев.

Больничный лист – это важный документ. Он подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

Кроме заработка за два предыдущих года на расчет пособия влияет стаж и дата начала болезни.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Больничный лист подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

2. На расчет пособия влияют стаж, дата начала болезни и размер заработка за два предыдущих года.

3. Уволившийся сотрудник может получить пособие, если заболеет в течение 30 календарных дней со дня увольнения.

4. Расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ.

Расчет пособий…

… в зависимости от страхового стажа

В соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ) в большинстве случаев сумма пособия по нетрудоспособности зависит от стажа:

Процент среднего заработка для расчета пособия учитывается в следующих ситуациях

В ряде случаев выплачивается пособие в размере 100 % среднего заработка вне зависимости от стажа. Это:

Если у сотрудника, уволившегося из организации, в течение 30 календарных дней со дня увольнения наступило собственное заболевание или произошла травма, то на основании части 2 статьи 7 Закона № 125-ФЗ выплачивается пособие в размере 60 % среднего заработка вне зависимости от стажа.

Правила подсчета и подтверждения стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91 (в ред. приказа Минздравсоцразвития России от 11.09.2009 № 740н) (далее — Правила).

В пункте 21 Правил говорится, что исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Это не означает, что надо весь период перевести в дни, а затем разделить на 30 и на 12. Нужно выделить полные календарные периоды: годы, месяцы, а остатки переводить в месяцы из расчета 30 дней в месяц.

Пример 1. Расчет стажа за период

Рассчитаем стаж за период 14.09.2015–16.03.2016.

| № п/п | Месяц | Дней в месяце |

|---|---|---|

| 1 | сентябрь 2015 | 17 |

| 2 | октябрь 2015 | 31 |

| 3 | ноябрь 2015 | 30 |

| 4 | декабрь 2015 | 31 |

| 5 | январь 2016 | 31 |

| 6 | февраль 2016 | 29 |

| 7 | март 2016 | 16 |

Если просто количество дней за весь период 185 разделить на 30, то получится стаж 6 месяцев и 5 дней.

Но по Правилам надо сначала учесть полные календарные периоды: 5 полных месяцев – с октября 2015 года по февраль 2016 года. Далее 17 дней сентября 2015 года суммируются с 16 днями марта 2016 года. Согласно правилам 33 дня составляют 1 месяц (30 дней) и 3 дня. Таким образом, общий стаж – 6 месяцев и 3 дня. Именно так и происходит подсчет стажа в программе.

Иногда в документах, подтверждающих стаж, не указаны точные даты. Пункт 27 Правил устанавливает, что в случае если указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15 число соответствующего месяца. Это означает, что именно такие даты нужно указать в программе. В программе «1С:Зарплата и управление персоналом 8» стаж указывается в карточке Сотрудника по ссылке Трудовая деятельность.

Страховой стаж для расчета больничного состоит из периодов, в течение которых человек был застрахован на случай временной нетрудоспособности, и из нестраховых периодов.

К страховым периодам относятся периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы и периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 16 Закона № 255-ФЗ).

Напомним, что выделение нестраховых периодов связано с различиями в порядке финансирования выплаты пособия по временной нетрудоспособности. Наличие нестраховых периодов может влиять на процент среднего заработка для расчета пособия.

Например, без нестраховых периодов стаж составляет 7 лет. Пособие исчисляется из расчета 80 % среднего заработка. Но если прибавить еще 2 нестраховых года, то при расчете пособия учитываются уже 100 % среднего заработка.

В общем же порядке расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ. Разница суммы пособия, возникшая в связи с нестраховыми периодами, дополнительно финансируется за счет средств федерального бюджета (за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету ФСС РФ).

При заполнении данных о стаже в программе и в бланке листка нетрудоспособности нужно учитывать следующее. Поле «Страховой стаж» листка нетрудоспособности (раздел «Заполняется работодателем») — это полный стаж, который учитывается при расчете больничных листов. Это поле соответствует полю программы Стаж для оплаты больничных листов с учетом нестраховых периодов. В поле «в том числе нестраховые периоды» листка нетрудоспособности нужно выделить только стаж нестраховых периодов.

При этом в поле Страховой стаж для оплаты больничных листов в программе нужно указать стаж без нестраховых периодов.

Пример 2. Заполнение данных о стаже на бланке больничного листа и в программе «1С:Зарплата и управление персоналом 8»

Стаж для оплаты больничных листов с учетом нестраховых периодов («Страховой стаж» – в листке нетрудоспособности) 01.01.2006 – 31.05.2016 составляет 10 лет 5 месяцев. При этом сотрудник находился на службе с 01.01.2006 до 31.12.2014. Нестраховой период начинается с 01.01.2007 и длится по 31.12.2014, т. е. составляет 8 лет.

На бланке в поле «Cтраховой стаж» указывается 10 лет 5 месяцев и выделяется нестраховой период в том числе – 8 лет (рис. 1).

Рис. 1 Фрагмент бланка листка нетрудоспособности

В программе в карточке Сотрудника в поле Стаж для оплаты больничных листов с учетом нестраховых периодов указывается 10 лет 5 месяцев, а в поле Страховой стаж для оплаты больничных листов нужно указать стаж без нестраховых периодов, т. е. 2 года и 5 месяцев (рис. 2).

Рис. 2. Сведения о стажах

Для сотрудника нет различия, есть ли в его стаже нестраховые периоды, а вот для ФСС это важно.

Пример 3. Расчет пособия по нетрудоспособности при наличии нестраховых периодов

Пособие по нетрудоспособности предоставлено с 01.06.2016 по 18.06.2016. У сотрудника Стаж для оплаты больничных листов с учетом нестраховых периодов 10 лет 5 месяцев, в том числе нестраховой период 8 лет

При заполнении документа Больничный лист на закладке Оплата следует установить флаг Применять льготы и выбрать Выплаты в связи с зачетом в страховой стаж нестраховых периодов. В поле Процент оплаты автоматически установилось 100 %, ведь общий стаж более 8 лет. Но в поле Процент оплаты без льгот – 60 %, ведь без льгот стаж составляет всего 2 года и 5 месяцев, что меньше 5 лет. Разница между общим стажем и стажем без льгот оплачивается из федерального бюджета за вычетом трех первых дней, оплаченных работодателем.

На закладке Начислено (рис. 3) начисление Больничный рассчитано и общей суммой 13 767,15 руб., и в том числе за счет федерального бюджета – 5 506,80 руб..

В отчете 4-ФСС расходы за счет федерального бюджета выделяются автоматически.

Рис. 3. Начисления по больничному листу с учетом нестраховых периодов

… в зависимости от даты начала болезни

На протяжении всего 2016 года максимальный среднедневной заработок для всех случаев кроме отпуска по беременности и родам составляет 1 772,6 руб. При расчете среднедневного заработка в 2016 году нужно учитывать весь заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб., и весь заработок за 2015 год, с которого перечислялись страховые взносы, но не более 670 000 руб. Среднедневной заработок получается делением суммы этих ограниченных заработков за 2 года на 730. В ряде случаев на размер пособия влияет МРОТ, а он в течение 2016 года изменился.

С 01.01.2016 МРОТ равен 6 204 рублей в месяц (ст. 1 Федерального закона от 14.12.2015 № 376-ФЗ), а с 01.07.2016 Федеральным законом от 02.06.2016 № 164-ФЗ установлен в размере 7 500 рублей в месяц. Небходимо учитывать изменение МРОТ

с 01.07.2016, если у сотрудника…

… средний заработок за предыдущие два года ниже МРОТ

Если средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).

Пример 4. Расчет пособия из МРОТ по причине малого заработка

Сотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни – 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены.

Фактический среднедневной заработок составил:

50 000,00 руб. / 730 = 68,49 руб.

Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб., что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 % : 123,29 руб. x 60 % = 73,97 руб.

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб. Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугода

Если стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.

Пример 5. Ограничение пособия величиной МРОТ по причине малого стажа

Сотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб.

Больничный лист предоставлен на 2 дня: 30.06.2016–01.07.2017.

На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ.

Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб., и в июле 7 500 руб. / 31 = 241,94 руб.

Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4).

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание, пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу.

… нарушение режима

Если сотрудник без уважительных причин нарушил предписанный лечащим врачом режим или если нетрудоспособность наступила вследствие алкогольного или наркотического опьянения, то расчет производится аналогично второму случаю.

Отличается этот случай от предыдущего тем, что при нарушении режима пособие из расчета МРОТ начисляется, начиная со дня отмеченного нарушения, а до того — по общим правилам с учетом фактического среднего заработка.

Читайте также: