Как открыть субсчет к счету 76 в 1с 8 3

В конфигурации бухгалтерия 3.0, как мы все знаем, существует такой объект, как "План счетов бухгалтерского учета". Он содержит список предопределенных счетов, которые определены в конфигураторе.

Порой бухгалтера просят добавить к этому плану дополнительные счета. Довольно часто такая ситуация возникает при первых внедрениях конфигурации, когда бухгалтерский учет ведется не в программах 1С. Тут со 100% вероятностью в стандартном плане счетов будут отсутствовать какие-нибудь счета. Или у них будут отличаться названия.

Вообще, в программе есть возможность добавлять счета даже в пользовательском режиме. И тут возникает вопрос идти на поводу у бухгалтера, или нет. Исходя из своего опыта, могу сказать, что в любом случае стоит попытаться отговорить. Но тут все зависит от того, что за счет они хотят добавить.

Например, есть счета, которые завязаны на специфические факты хозяйственной деятельности. Был случай, когда на счете "01.09" бухгалтерия учитывала определенные основные средства, а как мы знаем этот предопределенный счет программа использует для формирования проводок при выбытии основных средств. И в этом случае пришлось настаивать на том, чтобы бухгалтерия больше его для учета ОС не использовала.

Какие аргументы можно использовать, чтобы переубедить бухгалтеров? Ну во первых в большинстве случаев дополнительные счета они используют как своеобразную аналитику. Чтобы как-то для себя разделить информацию. Например, был случай, когда бухгалтер всегда использовал только один расчетный счет. И тут возникла ситуация, что организация открыла еще один счет в другом банке. Сразу возникла просьба - а добавьте нам еще один счет (дополнительно к 51), чтобы в программе учитывать банковские операции по этим счетам отдельно. Тут достаточно легко удалось убедить, что делать это не надо, так как у 51 счета есть субконто "Банковские счета" и более правильно добавить не новый счет, а еще один элемент в этот справочник.

Соответственно главный аргумент - это показать, что на счетах есть дополнительная аналитика в виде справочников. Ее и надо использовать, а не добавлять новые счета.

Часто встречается ситуация, когда просят добавить дополнительные субсчета к 60 или 62 счету, чтобы видеть сводную информацию по группам контрагентов. Такая просьба вызвана тем, что бухгалтера не пользуются настройками, которые есть в стандартных отчетах. В оборотно-сальдовой ведомости по счету (ОСВ) по 60 или 62 счету аналитика по умолчанию выводится без групп. Но в настройках отчета это легко поменять. И в данном случае более правильно не добавлять дополнительные субсчета, а добавить группы в справочник "Контрагенты". А в стандартных отчетах поставить в настройках вывод информации "С группами".

Немного сложнее ситуация, когда в настройках счета нет нужной аналитики. К примеру была ситуация, когда бухгалтер хотел разделить информацию на счете начисления налога (уже не помню точно какого, вообщем на одном из субсчетов 68 счета) по нескольким налоговым. Тут в качестве аналитики на счете справочника нет, но мы сами можем добавить еще одно субконто, в качестве которого можно в пользовательском же режиме создать справочник с типом значения "Субконто".

Получается, что в большинстве случаев можно обойтись без добавления новых счетов. Но если уж бухгалтер оказался очень упертый и ему обязательно нужен новый счет, то, по моему мнению, можно добавить счет, если он не связан со специфическими операциями. В этом случае нужно проверять как будут отрабатывать эти операции. Нужно будет смотреть, учли ли разработчики, тот факт, что пользователь будет добавлять новые счета. Например, если добавить субсчет к затратному 20 счету, скажем 20.03, то при закрытии месяца он автоматически закроется так же, как и стандартный 20.01. Однако если мы добавим новый затратный счет (скажем 27, как копию 26) он у нас автоматически не закроется.

Есть еще один момент, который нужно учитывать при добавлении новых счетов. Это отчетность, которая заполняется по бухгалтерским проводкам. Например регламентированный отчет "Бухгалтерская отчетность с 2011 года" или бухгалтерский баланс. Он (баланс) заполняется именно по остаткам на счетах бухгалтерского учета. А процедура заполнения рассчитана только на стандартные счета, и остатки с наших добавленных счетов в него не попадут, а между тем должны. Поэтому процедуру заполнения придется дорабатывать, и далее делать это регулярно, так как она периодически меняется.

Причем часто разработчики меняют не текущий обработчик, а добавляют новый. Поэтому отследить это при обновлении не получается. Нужно целенаправленно проверять. В данный момент в "Бухгалтерии 3.0" процедуры заполнения расположены в общем модуле: ЗаполнениеБухгалтерскойОтчетностиОсновная:

В принципе, в этих процедурах все очень просто. Вот здесь кусочек кода, в который были внесены изменения:

"1150" - это строка баланса, куда будет добавлена информация по новому пользовательскому счету "08.9Л".

Для этого была объявлена переменная где мы получаем конечное кредитовое сальдо по нашему счету:

Далее это сальдо было добавлено к переменной "Значение показателя", в которой у нас находится значение, выводимое в строку "1150" баланса.

Ну и для удобства просмотра пользователем составляющих значения строки "1150" была добавлена расшифровка:

Очень часто мои клиенты-бухгалтеры высказывают пожелания немного изменить стандартный план счетов - добавить в него новые субсчета или изменить состав субконто. В некоторых случаях такие изменения никак не отражаются на функционировании программы, а иногда могут возникнуть определенные трудности.

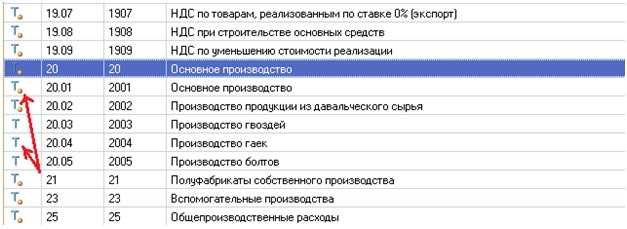

Но прежде чем писать о трудностях, мне хочется немного рассказать о том, какими способами можно добавлять свои счета в план. Самый простой способ, доступный каждому из вас - добавление счетов в пользовательском режиме, для этого нужно просто зайти в план счетов, нажать кнопку "Добавить" (плюсик) и заполнить все поля. Счета, добавленные таким образом, можно корректировать и удалять при необходимости. Другой способ - добавление новых счетов в режиме конфигуратора, такие счета могут добавлять программисты и их нельзя будет удалить или откорректировать в ходе обычной работы в программе. Такие счета в плане помечены желтой точкой возле буквы Т.

То есть получается, что Вы не сможете изменить те счета, которые уже существуют в программе и те счета, которые специально для вашей организации могут добавить программисты. Однако можете с легкостью добавлять сколько угодно своих собственных счетов и поступать с ними, как Вам захочется.

А теперь давайте разберемся, зачем вообще нужно изменять план счетов? Очень часто я слышу просьбу добавить субсчета к 20 счету, особенно от клиентов, которые раньше работали на 1С версии 7.7. Например, они привыкли делить затраты по разным видам деятельности и для этого использовали счета 20.01, 20.02, 20.03 и т.д. Каждый раз при появлении нового вида деятельности - добавляли новый субсчет (на рисунке выше показан именно такой вариант). Им так было удобно и эта система прекрасно работала в 7.7.

Однако, в 1С: Бухгалтерии 8 добавление аналогичных субсчетов приведет к проблемам при закрытии месяца - суммы на этих счетах могут просто "зависнуть", потребуются дополнительные настройки или доработки процедуры закрытия месяца. А внесение изменений в конфигурацию программы при всех очевидных плюсах для пользователей имеет и определенные минусы, подробнее об этом рассказывается в статье Стоит ли дорабатывать программу под особенности организации.

Таким образом, добавление субсчетов к 20 счету может оказаться непростой задачей, к тому же, существует другая возможность разделить затраты, используя стандартные механизмы программы. Для этих целей подойдет субконто "Номенклатурные группы". Достаточно лишь внести названия видов деятельности, которые осуществляет ваша организация, в справочник номенклатурных групп и выбирать их в документах. Это очень простой и удобный способ, который позволит Вам видеть необходимые данные в оборотно-сальдовой ведомости по счету.

Еще одно распространенное пожелание - добавление новых субсчетов к счетам расчетов с контрагентами (62, 76, 60). В данном случае проблем несколько. Первая из них - остатки по добавленным субсчетам не будут попадать в бухгалтерский баланс. Соответственно, об этом нужно всегда помнить и не удивляться, когда актив не будет сходиться с пассивом. В таком случае придется либо корректировать баланс вручную, либо дорабатывать алгоритм его заполнения в конфигураторе. Вторая проблема - при поступлении предоплаты от покупателей не будут автоматически формироваться счета-фактуры на полученный аванс, а это может привести к искажению суммы начисленного НДС.

Точно такие же проблемы с попаданием данных в баланс возможны и при добавлении субсчетов к другим счетам учета. Но перечислять здесь все счета, которые можно и нельзя редактировать, не имеет смысла, потому что алгоритм заполнения баланса часто корректируется разработчиками, они исправляют недочеты, сами добавляют новые счета и субсчета, чтобы программа отражала все изменения законодательства. Поэтому просто запомните, что если по каким-либо причинам Вы решили, что внесение изменений в план счетов неизбежно, нужно обязательно проверить, корректно ли заполняется отчетность после Ваших корректировок. И если актив и пассив не сходятся, то первым делом нужно проверить, не равна ли сумма расхождения остаткам по добавленным Вами счетам?

И конечно, прежде чем решиться на изменение плана счетов, стоит как следует подумать, а нельзя ли решить ваши задачи стандартными средствами программы? Если Вам нужно помочь разобраться с этим вопросом, пишите, буду рада подсказать :)

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Лизинг - это всегда определенные трудности для бухгалтера. Особенно много вопросов возникает при учете предмета лизинга на балансе лизингополучателя. В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

Первая операция отражается документом "Поступление в лизинг". Для перехода к документу выбираем раздел "ОС и НМА".

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу "Принятие к учету ОС", который расположен в том же разделе "ОС и НМА".

Чем отличается данное принятие, от обычного принятия к учету? Во-первых, способ поступления - "По договору лизинга". То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить - это второе отличие документа. "Контрагент" в данном случае - это лизингодатель, а "Договор" - договор лизинга.

В-третьих, счета учета. На закладке "Бухгалтерский учет" указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

В-четвертых, сумма по налоговому учету - это сумма расходов лизингодателя. Следовательно, на закладке «Налоговый учет», указываем первоначальную стоимость для целей налогового учета. Эта стоимость есть сумма расходов лизингодателя на приобретение предмета лизинга. Также необходимо заполнить способ отражения расходов по лизинговым платежам и не забываем про параметры начисления амортизации. Исходя из того, что имущество числится на балансе лизингополучателя, то в поле "Порядок включения стоимости в состав расходов" указывается "Начисление амортизации", и устанавливается флаг "Начислять амортизацию".

Когда данный документ проведен, получаем отражение первоначальной стоимости имущества, которое получено в лизинг, по дебету счета 01.03. По бухгалтерскому учету будет стоимость без НДС, а по налоговому - сумма затрат лизингодателя. На дебете счета 01.К увидим разницу между первоначальной стоимостью предмета лизинга в БУ и НУ, а счет 08.04 закроется.

Что касается субсчета 01.К "Корректировка стоимости арендованного имущества", то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа "Поступление (акт, накладная)" с видом операции "Услуги лизинга". Для ввода данной информации обратимся к разделу "Покупки".

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76.07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

Ниже табличной части можем внести и зарегистрировать счет-фактуру, тогда НДС будет принят к вычету.

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы "отложенного" НДС и отражение "входного" НДС с суммы начисленного лизингового платежа.

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

При обращении к обработке "Закрытие месяца" видим актуальные для нашей ситуации регламентные операции: "Амортизация и износ основных средств" и "Признание в НУ лизинговых платежей". При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

При реализации следующей регламентной операции вычисляется разница между лизинговыми платежами, которые были внесены через документы поступления, и начисленной амортизацией в налоговом учете.

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом "Признание расходов по ОС, поступившим в лизинг".

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе "ОС и НМА".

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел "ОС и НМА".

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке "Бухгалтерский учет" проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Заполнение закладки "Налоговый учет" строится от выбранного порядка включения выкупной стоимости в расходы. При начислении амортизации определяем оставшийся срок полезного использования, при выборе "Включение в расходы при принятии к учету" - способ отражения расходов.

Также документ содержит закладку "Амортизационная премия", поэтому если порядок включения выбран "Начисление амортизации", то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Очень часто мои клиенты-бухгалтеры высказывают пожелания немного изменить стандартный план счетов - добавить в него новые субсчета или изменить состав субконто. В некоторых случаях такие изменения никак не отражаются на функционировании программы, а иногда могут возникнуть определенные трудности.

Но прежде чем писать о трудностях, мне хочется немного рассказать о том, какими способами можно добавлять свои счета в план. Самый простой способ, доступный каждому из вас - добавление счетов в пользовательском режиме, для этого нужно просто зайти в план счетов, нажать кнопку "Добавить" (плюсик) и заполнить все поля. Счета, добавленные таким образом, можно корректировать и удалять при необходимости. Другой способ - добавление новых счетов в режиме конфигуратора, такие счета могут добавлять программисты и их нельзя будет удалить или откорректировать в ходе обычной работы в программе. Такие счета в плане помечены желтой точкой возле буквы Т.

То есть получается, что Вы не сможете изменить те счета, которые уже существуют в программе и те счета, которые специально для вашей организации могут добавить программисты. Однако можете с легкостью добавлять сколько угодно своих собственных счетов и поступать с ними, как Вам захочется.

А теперь давайте разберемся, зачем вообще нужно изменять план счетов? Очень часто я слышу просьбу добавить субсчета к 20 счету, особенно от клиентов, которые раньше работали на 1С версии 7.7. Например, они привыкли делить затраты по разным видам деятельности и для этого использовали счета 20.01, 20.02, 20.03 и т.д. Каждый раз при появлении нового вида деятельности - добавляли новый субсчет (на рисунке выше показан именно такой вариант). Им так было удобно и эта система прекрасно работала в 7.7.

Однако, в 1С: Бухгалтерии 8 добавление аналогичных субсчетов приведет к проблемам при закрытии месяца - суммы на этих счетах могут просто "зависнуть", потребуются дополнительные настройки или доработки процедуры закрытия месяца. А внесение изменений в конфигурацию программы при всех очевидных плюсах для пользователей имеет и определенные минусы, подробнее об этом рассказывается в статье Стоит ли дорабатывать программу под особенности организации.

Таким образом, добавление субсчетов к 20 счету может оказаться непростой задачей, к тому же, существует другая возможность разделить затраты, используя стандартные механизмы программы. Для этих целей подойдет субконто "Номенклатурные группы". Достаточно лишь внести названия видов деятельности, которые осуществляет ваша организация, в справочник номенклатурных групп и выбирать их в документах. Это очень простой и удобный способ, который позволит Вам видеть необходимые данные в оборотно-сальдовой ведомости по счету.

Еще одно распространенное пожелание - добавление новых субсчетов к счетам расчетов с контрагентами (62, 76, 60). В данном случае проблем несколько. Первая из них - остатки по добавленным субсчетам не будут попадать в бухгалтерский баланс. Соответственно, об этом нужно всегда помнить и не удивляться, когда актив не будет сходиться с пассивом. В таком случае придется либо корректировать баланс вручную, либо дорабатывать алгоритм его заполнения в конфигураторе. Вторая проблема - при поступлении предоплаты от покупателей не будут автоматически формироваться счета-фактуры на полученный аванс, а это может привести к искажению суммы начисленного НДС.

Точно такие же проблемы с попаданием данных в баланс возможны и при добавлении субсчетов к другим счетам учета. Но перечислять здесь все счета, которые можно и нельзя редактировать, не имеет смысла, потому что алгоритм заполнения баланса часто корректируется разработчиками, они исправляют недочеты, сами добавляют новые счета и субсчета, чтобы программа отражала все изменения законодательства. Поэтому просто запомните, что если по каким-либо причинам Вы решили, что внесение изменений в план счетов неизбежно, нужно обязательно проверить, корректно ли заполняется отчетность после Ваших корректировок. И если актив и пассив не сходятся, то первым делом нужно проверить, не равна ли сумма расхождения остаткам по добавленным Вами счетам?

И конечно, прежде чем решиться на изменение плана счетов, стоит как следует подумать, а нельзя ли решить ваши задачи стандартными средствами программы? Если Вам нужно помочь разобраться с этим вопросом, пишите, буду рада подсказать :)

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Для учета операций с контрагентами используют счета из раздела 6 Плана счетов. Например, счет 60 — для учета расчетов с поставщиками, 62 — для учета расчетов с заказчиками, 66 и 67 — для учета расчетов с кредиторами, 68 — для учета расчетов по налогу на прибыль с ФНС и так далее. Но некоторые ситуации нельзя отнести ни на один из этих счетов, для таких расчетов используют счет 76.

Примеры операций на счете 76

На 76 счете хранится информация об операциях с дебиторами и кредиторами, которую нельзя разнести по счетам 60-75. Сюда попадают следующие расчеты:

- по имущественному и личному страхованию;

- по претензиям к поставщикам, подрядчикам, транспортным компания, банкам и так далее;

- по удержаниям из заработной платы работников в пользу третьих лиц по исполнительному производству;

- по депонированным суммам;

- по причитающимся дивидендам и другим доходам;

- по НДС с выданных и полученных авансов;

- по полученным банковским гарантиям;

- по выданным обеспечениям;

- по лизингу;

- по продаже и покупке услуг и ТМЦ, не относящихся к основной деятельности, и так далее.

Все расчеты на 76 счете обычно носят несистематический характер. Такие операции организации осуществляют гораздо реже, чем проводят расчеты с покупателями, поставщиками, банками и налоговой.

Характеристика счета 76

Счет 76 — активно-пассивный. Остаток по счету может быть и дебетовый, и кредитовый. По дебету отражают как рост дебиторской задолженности, так и погашение кредиторской. По кредиту фиксируют либо рост кредиторки, либо погашение дебиторки.

Остаток по дебету отражают в бухбалансе по строке 1230. А по кредиту — в строке 1520.

Субсчета к счету 76

В инструкции к Плану счетов перечислено четыре субсчета, которые организация может открыть к этому счету:

- 76.Расчеты по имущественному и личному страхованию — для учета расчетов по страхованию имущества и персонала, не связанных со взносами в ПФР, ФСС и ФОМС (их учитываю на счете 69);

- 76.Расчеты по претензиям — для учета претензий к поставщикам, подрядчикам, кредитным учреждениям, покупателям и так далее;

- 76.Расчеты по причитающимся дивидендам и другим доходам — для учета причитающихся организации дивидендов и других доходов;

- 76.Расчеты по депонированным суммам — для учета начисленной, но не выплаченной из-за неявки сотрудника заработной платы.

Это не закрытый перечень, организация вправе открывать дополнительные субсчета. Главное — зафиксировать их использование в рабочем плане счетов. Например, плательщики НДС открывают следующие субсчета:

- 76.АВ — здесь ведут учет НДС с сумм полученной от покупателей предоплаты;

- 76.ВА — здесь ведут учет НДС с сумм перечисленных поставщикам авансов.

Еще можно выделить отдельный субсчет для учета лизинговых операций, полученных банковских гарантий, выданных обеспечений и так далее.

Аналитика по счету 76

На счете 76 фиксируют много разнообразных операций, поэтому аналитика зависит от субсчета. Например:

- при учете расчетов по страхованию аналитику строят по страховым типам и страховым компаниям;

- при учете претензий аналитику строят по дебиторам и полученным претензиям;

- при учете дивидендов и доходов аналитику строят по каждому источнику дохода;

- при учете депонированной зарплаты аналитику ведут по каждому сотруднику, который вовремя не получил свою зарплату;

- при учете расчетов по исполнительным документам аналитику ведут также по каждому сотруднику, на которого есть исполнительный лист;

- при учете лизинга аналитику ведут по лизинговым компаниям и договорам;

- при учете полученных банковских гарантий аналитику строят по каждому банку и выданной гарантии;

- при учете внесенных обеспечений аналитику ведут по получателям и так далее.

Основные проводки по счету 76

Из-за своей универсальности счет 76 корреспондирует почти со всеми счетам бухгалтерского учета по дебету и по кредиту. В таблице мы собрали основные проводки, с которыми сталкивается большинство организаций.

| Дебет | Кредит | Описание |

|---|---|---|

| 20 / 23 / 25 | 76 | Расходы на страхование отнесены на производство. |

| 50 / 51 / 52 | 76 | Получено страховое возмещение. Поставщик выплатил предъявленную по претензии пеню или штраф. Поступили причитающиеся дивиденды. |

| 68.02 | 76.ВА | Принят к вычету НДС по авансу поставщику. |

| 70 | 76 | Депонирована зарплата. |

| 76 | 10 / 41 | Списаны материалы из-за страхового случая. Выявлена недостача материалов от поставщика, выявленная после приемки. |

| 76 | 28 | Поставщик признал штраф за возникший по его вине брак в производстве. |

| 76 | 50 | Выдана из кассы депонированная заработная плата. |

| 76 | 50 / 51 / 52 | Погашена предъявленная к уплате сумма. |

| 76 | 60 | Поставщику начислена сумма пени или штрафа по претензии за нарушение условий договора. |

| 76.АВ | 68.02 | Начислен НДС с аванса от покупателя. |

| 76 | 73 | Начислена сумма страхового возмещения, подлежащая выплате сотруднику. |

| 76 | 91 | Сумма неустойки по претензии к поставщику отнесена в состав прочих доходов. Начислено страховое возмещение. Получен доход в виде дивидендов от другой организации. |

Для учета расчетов с прочими дебиторами и кредиторами рекомендуем вам облачный сервис Контур.Бухгалтерия. Начисляйте пени, учитывайте расчеты по страхованию и лизингу, депонируйте заработную плату. Всем новичкам дарим пробный период на 14 дней.

Читайте также: