Как начислить пени в 1с бгу

1. Заказчиком в извещении об осуществлении закупки, документации о закупке, проекте контракта, приглашении принять участие в определении поставщика (подрядчика, исполнителя) закрытым способом должно быть установлено требование обеспечения исполнения контракта, за исключением случаев, предусмотренных частью 2 настоящей статьи.

2. Исполнение контракта может обеспечиваться внесением денежных средств на указанный заказчиком счет, на котором в соответствии с законодательством Российской Федерации учитываются операции со средствами, поступающими заказчику.

3. Контракт заключается после предоставления участником закупки, с которым заключается контракт, обеспечения исполнения контракта в соответствии с настоящим Федеральным законом.

Такие денежные средства поступают на лицевой счет бюджетного учреждения с кодом 20 и учитываются как средства во временном распоряжении (КФО 3).

Учет расчетов по средствам во временном распоряжении ведется на счетах 3 304 01 000 "Расчеты по средствам, полученным во временное распоряжение" и 3 201 00 000 "Денежные средства во временном распоряжении учреждения".

Размеры финансовых санкций определены в пунктах 6 – 8 статьи 34 Закона № 44-ФЗ:

1. В случае просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств (в том числе гарантийного обязательства), предусмотренных контрактом, а также в иных случаях неисполнения или ненадлежащего исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом, заказчик направляет поставщику (подрядчику, исполнителю) требование об уплате неустоек (штрафов, пеней).

2. Пеня начисляется за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, и устанавливается контрактом в размере, определенном в порядке, установленном Правительством Российской Федерации, но не менее чем одна трехсотая действующей на дату уплаты пени ставки рефинансирования Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

3. Штрафы начисляются за неисполнение или ненадлежащее исполнение поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом, за исключением просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств (в том числе гарантийного обязательства), предусмотренных контрактом. Размер штрафа устанавливается контрактом в виде фиксированной суммы, определенной в порядке, установленном Правительством Российской Федерации.

Пени и штрафы, поступающие в бюджетные (автономные) учреждения в связи с неисполнением или ненадлежащим исполнением обязательств контрагентами, признаются собственными доходами этих учреждений, подлежат отражению по виду финансового обеспечения "2" и расходуются в общеустановленном порядке (письма Минфина России от 18.09.2012 № 02-06-10/3788, от 20.09.2012 № 02-06-10/3831, от 25.03.2013 № 02-06-07/9374, от 17.04.2013 № 02-06-10/13003, от 24.11.2014 № 02-06-10/59651).

Пример

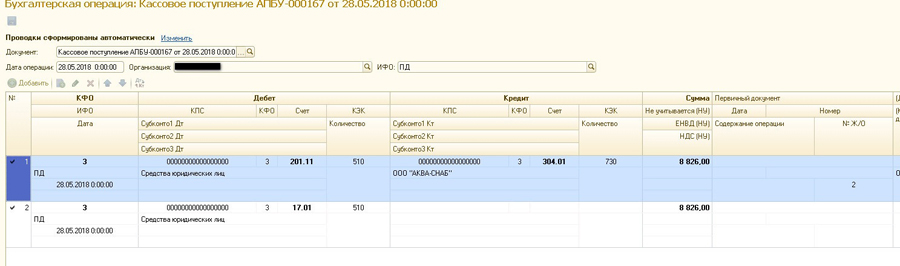

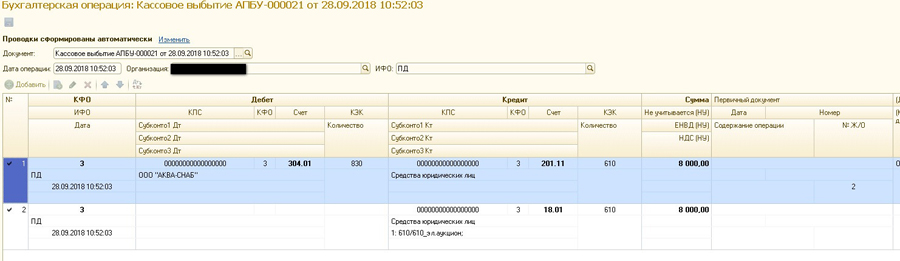

Рассмотрим пример с удержанием неустойки из средств, полученных во временное распоряжение в счет обеспечения контракта.

1. Отражение поступления средств во временном распоряжении

2. Возвращаем средства во временном распоряжении поставщику за минусом удержанной неустойки за нарушение сроков по договору

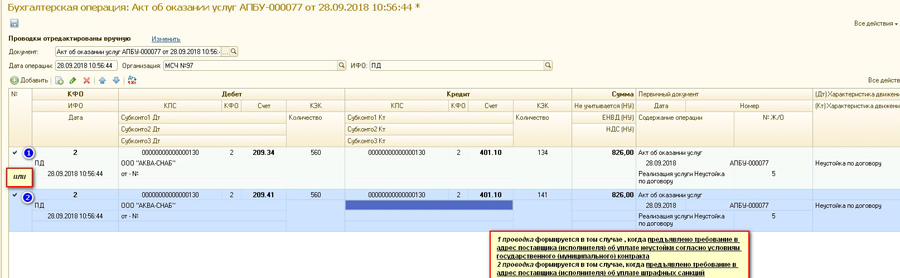

3. Предъявляем требование в адрес поставщика (исполнителя) об уплате неустойки согласно условиям государственного (муниципального) контракта, формируем документ «Акт об оказании услуг» с поводками

Проводка 1 формируется в том случае, когда предъявлено требование в адрес поставщика (исполнителя) об уплате неустойки согласно условиям государственного (муниципального) контракта.

Проводка 2 формируется в том случае, когда предъявлено требование в адрес поставщика (исполнителя) об уплате штрафных санкций.

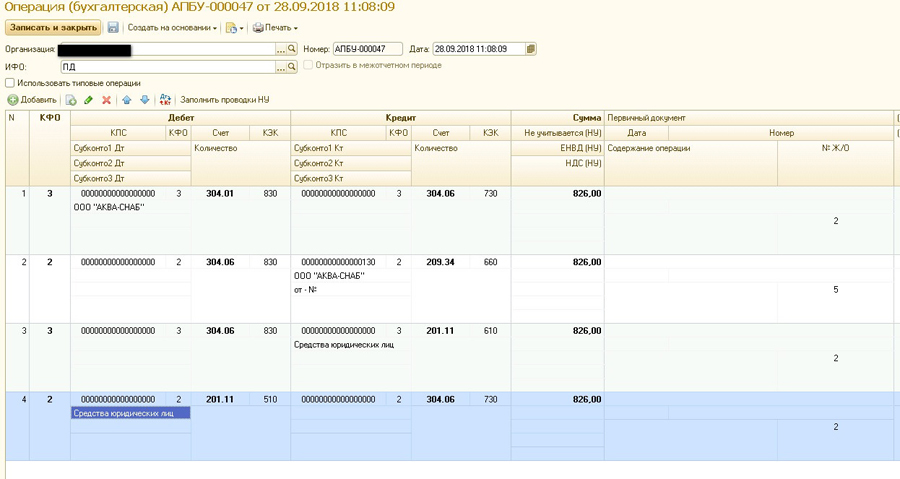

4. Далее делаем перенос суммы неустойки с КФО 3 на КФО 2 по счету 201.11, а также зачет суммы неустойки со счета 304.01 на счет 209.34 через счет 304.06.

Поскольку на лицевом счете с кодом 20 (лицевой счет бюджетного учреждения) средства во временном распоряжении учитываются по нулевому КПС (вида гКБК), а доходы - по классификации доходов, то в казначейство необходимо подать Уведомление об уточнении операций клиента (ф. 0531852) с указанием соответствующего раздела и подраздела и АГПД.

Масленникова Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Как отразить начисление пеней по страховым взносам в 1С:БГУ 2.0?

Ответ:

Пеней признаётся денежная сумма, которую налогоплательщик должен выплатить в случае уплаты сумм налогов или сборов в сроки, более поздние по сравнению с установленными законодательством (п. 1 ст. 75 НК РФ). Пени начисляются за каждый календарный день просрочки уплаты налогового платежа (страховых взносов). Это установлено п. 3 ст. 75 НК РФ, п. 3 ст. 26.11 Федерального закона от 24.07.1998 № 125-ФЗ (далее — Закон № 125-ФЗ). Количество дней просрочки при расчёте пеней определяется:

- по страховым взносам от НС и ПЗ — со дня, следующего за установленным Законом № 125-ФЗ сроком их уплаты, и по день их уплаты (взыскания) включительно (п. 3 ст. 26.11 Закона № 125-ФЗ);

- по налогам, сборам и страховым взносам на ОПС, ОМС, ВНиМ — НК РФ определён только первый день этого периода — со дня, следующего за установленным законодательством днём уплаты налога (сбора, страховых взносов, авансовых платежей по налогу) (п. 3 ст. 75 НК РФ).

Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога (п. 4 ст. 75 НК РФ, п. 5 ст. 26.11 Закона № 125-ФЗ). Процентная ставка пени определяется согласно п. 4 ст. 75 НК РФ, п. 6 ст. 26.11 Закона № 125-ФЗ.

Бухгалтерский учёт

Операции в учёте бюджетных и автономных учреждений отражаются в соответствии с положениями:

- инструкции, утверждённой Приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н);

- инструкции, утверждённой Приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н);

- инструкции, утверждённой Приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н).

В инструкциях по бухгалтерскому (бюджетному) учёту не предусмотрено специального счёта для учёта пеней и штрафов. Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться на счёте 303 05 «Расчёты по прочим платежам в бюджет». Однако поскольку на счёте 303 05 учитывается множество различных платежей в бюджеты, целесообразно вести расчёты по уплате пеней по страховым взносам на счетах учёта расчётов по соответствующим взносам (например, 303 02), по иным налогам – на счетах 303 12, 303 13, 303 03, 303 04.

Наилучшим вариантом будет воспользоваться правом, предусмотренным п. 4 Инструкции № 174н, п. 5 Инструкции № 183н, и согласовать с учредителем корреспонденции, с помощью которых будут отражаться расчёты по уплате пеней (штрафов).

Источник, за счёт которого будут уплачиваться пени, учреждение вправе определить самостоятельно, исходя из экономии средств, сложившейся в процессе финансово-хозяйственной деятельности. Однако необходимо принимать во внимание, что бюджетные средства (субсидии) выделяются учреждению на выполнение задания, исходя из расчёта нормативных затрат. По общему правилу субсидии на уплату штрафных санкций не выделяются, поэтому такие расходы более корректно отражать за счёт приносящей доход деятельности (КФО 2).

В соответствии с п. 48.8.5.3 порядка, утверждённого Приказом Минфина России от 06.06.2019 № 85н, п. 10.9.2 порядка, утверждённого Приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н), расходы на уплату штрафов (пеней) за несвоевременную уплату налогов отражаются по виду расходов 853 «Уплата иных платежей» в увязке с подст. 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» КОСГУ.

Увеличение (уменьшение) кредиторской задолженности по расчётам с участниками бюджетного процесса отражается по подст. 731, 831 КОСГУ (п. 15.3.1, 16.3.1 Порядка № 209н).

Согласно п. 21.2 Инструкции № 157н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н в разрядах 1—17 номеров счетов 0 303 00 000 и 0 401 20 292 указываются:

- в разрядах 1—4 — код раздела, подраздела классификации расходов бюджетов;

- в разрядах 5—14 — нули, кроме объектов бухгалтерского учёта в деятельности с целевыми средствами в рамках национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), если иное не предусмотрено требованиями целевого назначения активов, обязательств, иных объектов бухгалтерского учёта;

- в разрядах 15—17 — код вида расходов бюджета.

В разрядах 1–17 номера счёта 201 00 «Денежные средства учреждения» ставятся нули.

Налоговый учёт

Пени по страховым взносам в расходах по налогу на прибыль не учитываются (п. 2 ст. 270 НК РФ).

Документальное оформление

Порядок казначейского обслуживания утверждён Приказом Федерального казначейства от 14.05.2020 № 21н. Для проведения кассовых выплат в целях расчётов по налоговым обязательствам учреждение представляет в орган Федерального казначейства заявку на кассовый расход (ф. 0531801).

В соответствии с методическими указаниями по применению форм первичных учётных документов, утверждённых Приказом Минфина России от 30.03.2015 № 52н, начисление налоговых обязательств оформляется бухгалтерской справкой (ф. 0504833). Основанием служит требование налогового органа.

Обоснование:

ГОБУ ВПО «Университет искусств» получило от налоговой инспекции требование об уплате пени в размере 25,50 руб. за несвоевременное перечисление страховых взносов на случай временной нетрудоспособности и в связи с материнством. Расчёты по уплате пеней отражаются на счёте 303 02. Пени уплачены с лицевого счёта учреждения.

- Начисление и принятие обязательств по уплате пеней в 1С:БГУ 8

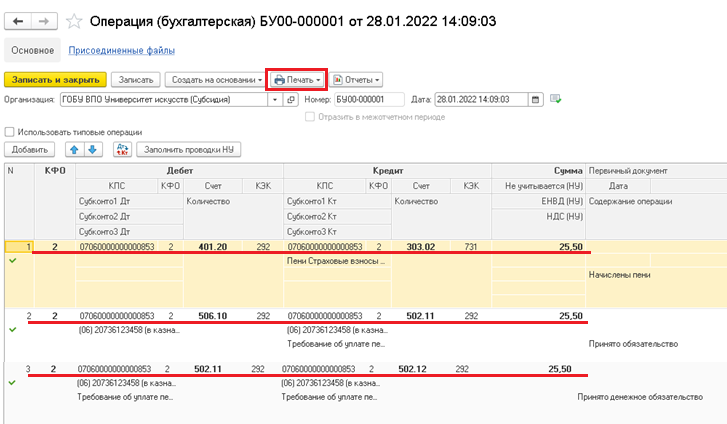

1.1. Для начисления и принятия обязательств по уплате пеней используется документ Операция (бухгалтерская) (рис. 1).

1.2. Поскольку начисление пеней отражается в программе документом Операция (бухгалтерская), корреспонденции по принятию обязательства и денежного обязательства удобнее ввести в том же документе, в котором отражено начисление.

Для корректного отражения операций и формирования первичных учётных документов необходимо учесть следующие моменты (рис. 2):

- снять галочку Использовать типовые операциидля возможности ручного заполнения документа.

Отражение операции по начислению платы:

Отражение операции по принятию обязательства:

Отражение операции по принятию денежного обязательства:

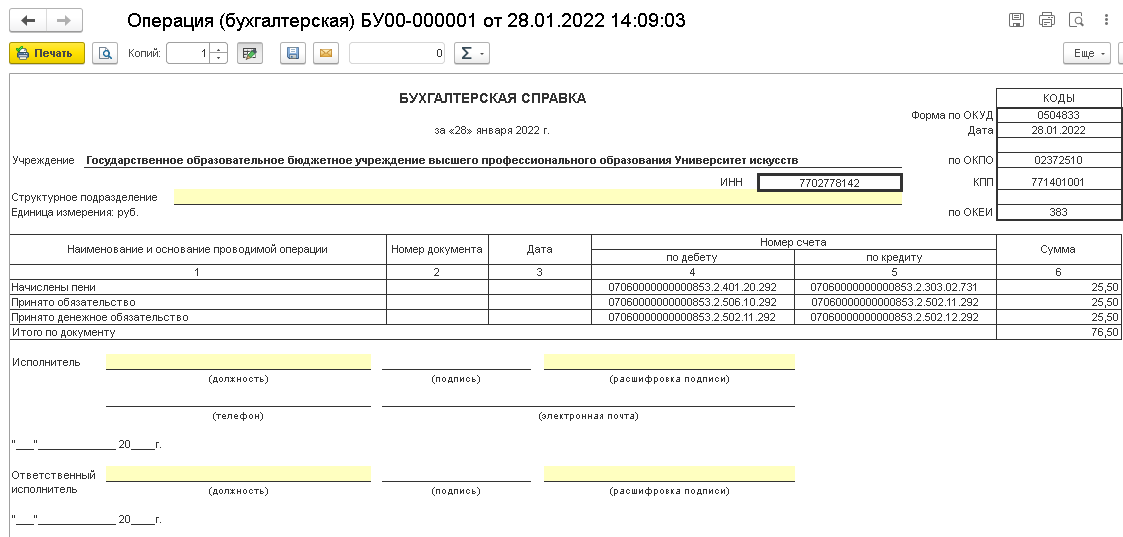

1.3. После проведения документа Операция (бухгалтерская) по кнопке Печать (рис. 2) можно распечатать бухгалтерскую справку по ф. 0504833 (рис. 3).

2. Перечисление пеней

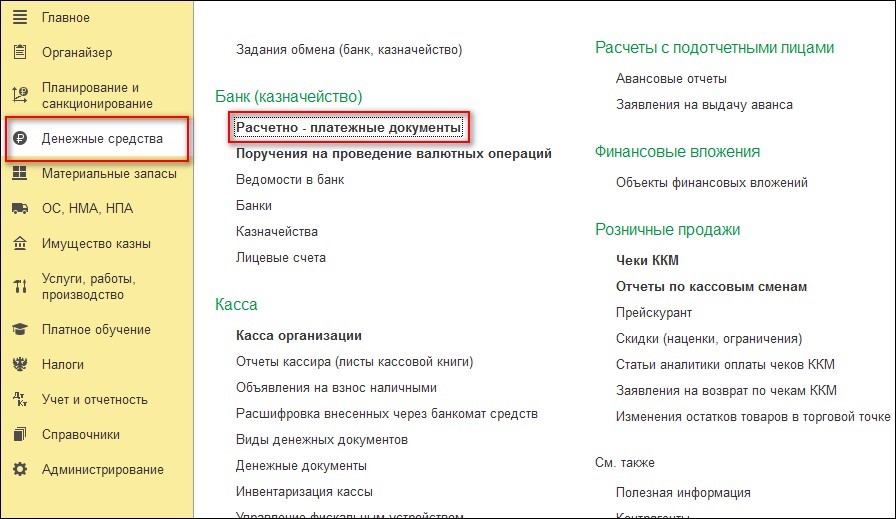

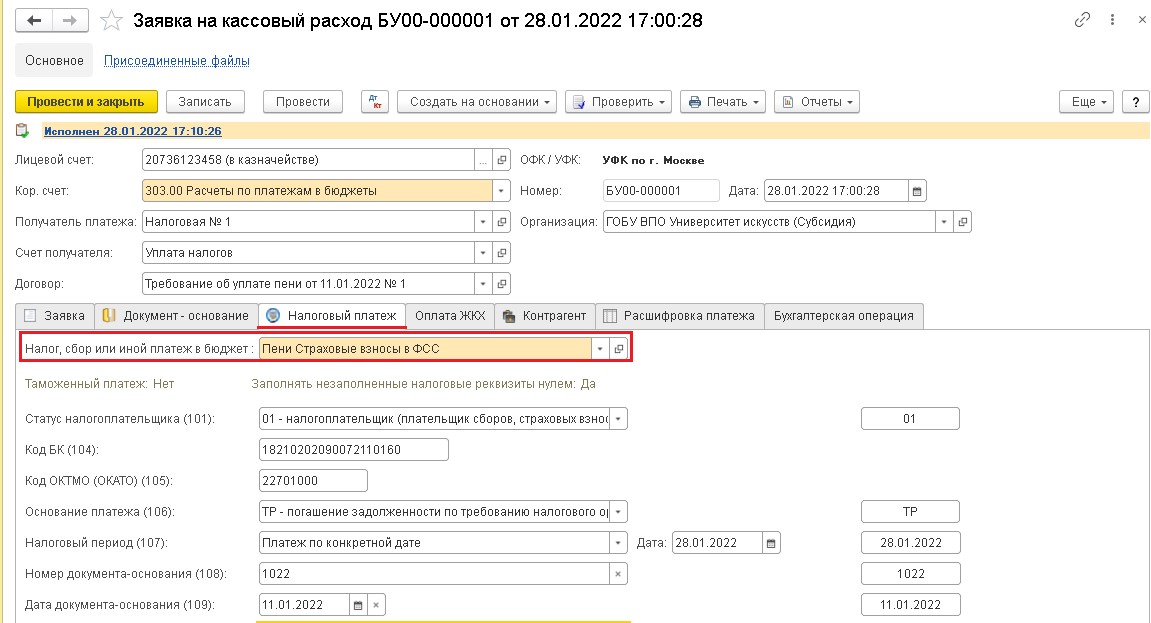

2.1. Для оформления перечисления платы используется документ Заявка на кассовый расход из меню Денежные средства — Расчётно-платёжные документы (рис. 4).

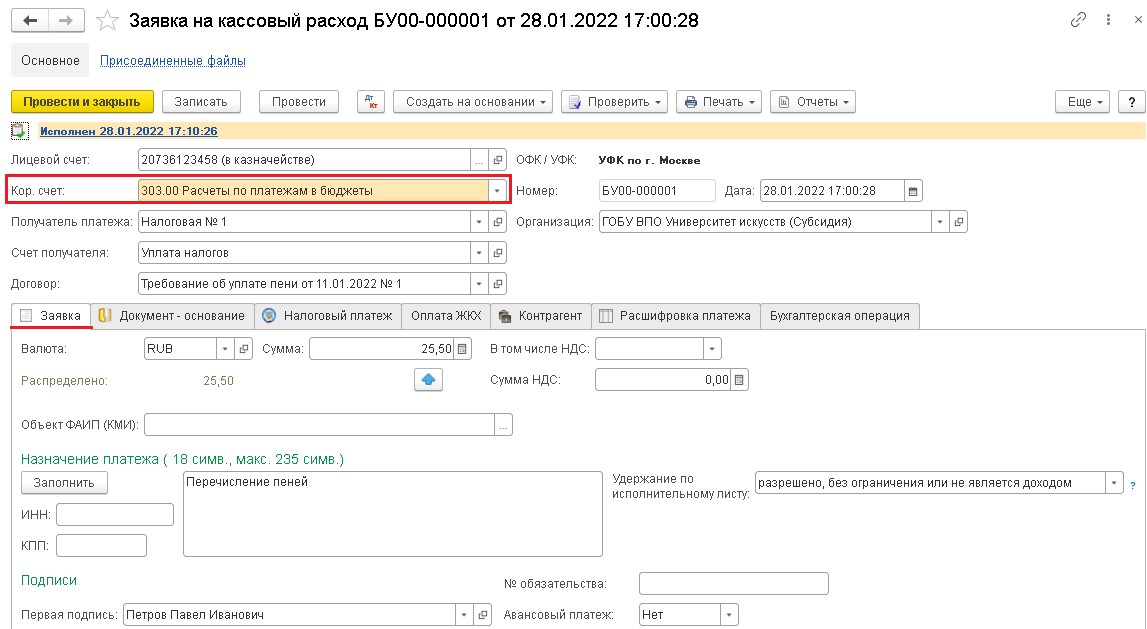

2.2. В шапке документа Заявка на кассовый расход (рис. 5) указывается Лицевой счёт, Кор. счёт: 303.00 Расчёты по платежам в бюджеты, Получатель платежа, Счёт получателя. На закладке Заявка указывается сумма платежа.

2.3. Закладка Документ-основание автоматически заполняется значениями Договора, указанного на закладке Заявка, при необходимости значения могут быть изменены.

2.4. На закладке Налоговый платёж (рис. 6) необходимо выбрать вид налога при перечислении налогов и иных обязательных платежей в бюджет. Реквизиты заполнятся автоматически из карточки налога. Заполненную автоматически информацию можно корректировать.

2.5. Закладка Контрагент автоматически заполняется значениями из карточки контрагента, выбранного в шапке документа (реквизиты Получатель платежа и Счёт получателя), при необходимости значения могут быть изменены.

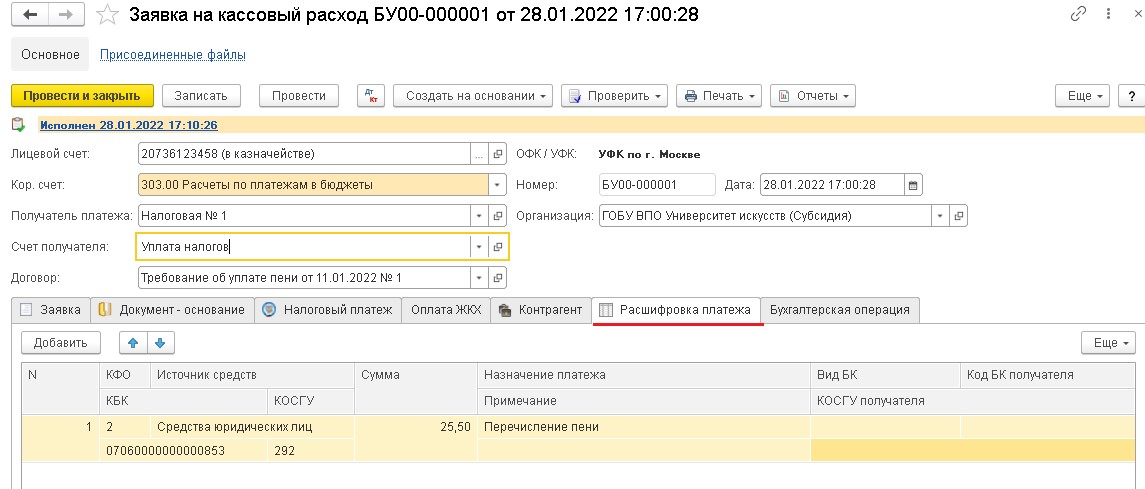

2.6. На закладке Расшифровка (рис. 7): данные, приведённые в табличной части – Источник средств, КБК, КЭК и Сумма, используются для автоматического заполнения реквизитов закладки Бухгалтерская операция, формирования заявки на кассовый расход для передачи в казначейство в электронном виде, формирования проводок.

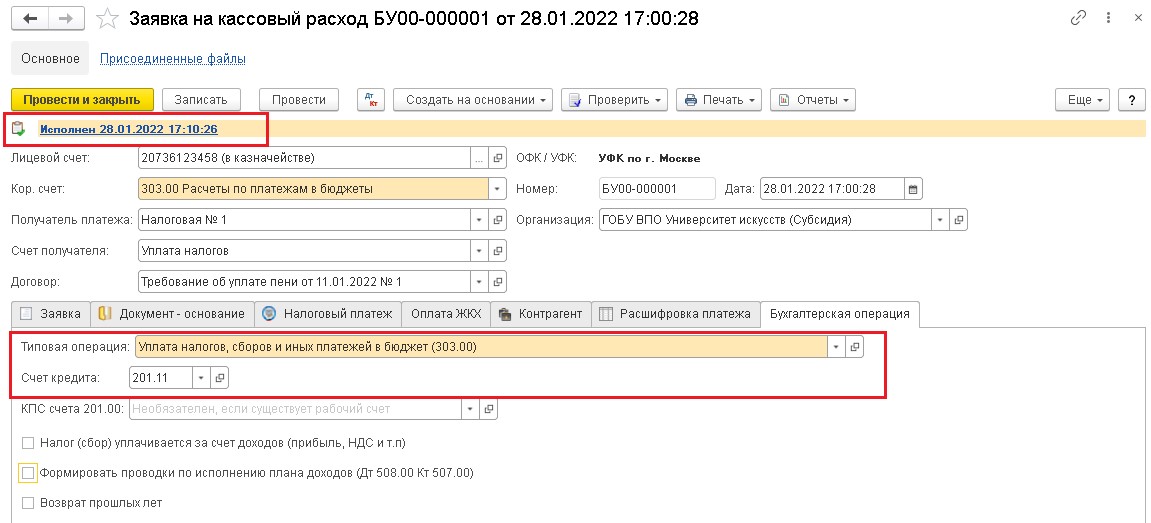

2.7. При заполнении закладки Бухгалтерская операция (рис. 8) необходимо учесть следующие моменты:

- Типовая операция: Уплата налогов, сборов и иных платежей в бюджет (303.00).

- Счёткредита– 201.11.

2.8. Для проведения документа с помощью гиперссылки необходимо изменить статус документа вручную. После сохранения документа Заявка на кассовый расход по кнопке Печать (рис. 8) можно распечатать Заявку на кассовый расход и бухгалтерскую справку по ф. 0504833 (рис. 9).

В соответствии с требованиями, установленными Министерством финансов РФ, все расходы, которые государственное учреждение тратит на оплату штрафов и пеней, начисленных по причине несвоевременного перечисления обязательных платежей, должны отражаться с видом расхода 853 (осуществление иных платежей). Относиться в бюджете они должны на подстатью 292, где фиксируются все расходы на оплату штрафов за несоблюдение требований нормативно-правовых актов в части налогов, сборов и взносов во внебюджетные фонды.

Следует иметь в виду, что инструкциями, определяющими порядок ведения учета в государственных предприятиях и организациях, не предусмотрено использование специального счета, на котором бы отражались штрафы и пени, а значит, такой счет отсутствует и в решении 1С Бухгалтерия государственного учреждения. Эксперты рекомендуют применять для отражения описываемых операций счет 303 05, где фиксируются все прочие платежи в бюджет, либо счет, на котором отражается уплата налога, сроки перечисления которого нарушены.

С точки зрения специалистов компании «СофтСервисГолд», оптимальным решением является использования счета 303 05 для отражения фактов начисления и уплаты штрафов и пеней. Счет 303 01 применять не рекомендуется, поскольку операции на нем осуществляются в корреспонденции только с одним счетом – 302 00, который относится к категории счетов расчетов (следовательно, организовать учет штрафов и пеней с использованием данного счета практически невозможно).

В решении Бухгалтерия государственного учреждения в случае появления пени или штрафа за несвоевременную уплату налога, требуется осуществить две операции:

- начислить штраф в программе за нарушение сроков оплаты;

- отразить перечисление необходимой суммы в бюджет с лицевого счета предприятия или организации.

Чтобы начислить штраф или пени в 1С БГУ, следует воспользоваться бухгалтерской операцией.

Чтобы описываемый факт хозяйственной деятельности корректно отразился в учетных регистрах программы 1С Бухгалтерия государственного учреждения, счет по дебету следует использовать 401.20,а по кредиту – 303.05, что полностью соответствует рекомендациям и разъяснениям Минфина РФ для бюджетных организаций и предприятий.

Заполнив все поля документа, следует его провести. После этого рекомендуется распечатать бухгалтерскую справку об операции, чтобы имелся в организации бумажный носитель. Печать производится с использованием одноименной кнопки в документе.

Для отражения факта оплаты начисленного штрафа необходимо в 1С БГУ использовать заявку на осуществление кассового расхода. Именно с его помощью будет произведено перечисление необходимой суммы средств в бюджет.

В первую очередь следует заполнить закладку документа с данными, которые требуются для его распечатки и последующего подписания у ответственных лиц. Заполнять все поля формы необходимо на основании нормативных документов (постановления контролирующего органа или другого аналогичного документа).

Закладка с параметрами обязательного платежа в 1С БГУ будет заполнена автоматически на основании данных, которые имеются в карточке налога.

Данные о контрагенте также заполняются автоматически исходя из сведений, которые содержатся в карточке соответствующего справочника. Для этого необходимо только корректно указать получателя в шапке заявки на кассовый расход. При возникновении необходимости, данные можно изменить.

Следующим шагом является заполнение закладки с параметрами платежа (требуется указать КФО, КБК, сумму и другие необходимые данные). Эти сведения будут использованы для осуществления проводок и передачи заявки в казначейство по цифровым каналам связи.

На закладке со сведениями о бухгалтерской операции следует указать, что операция является типовой и относится к категории уплаты налогов и иных обязательных платежей. Счет по кредиту необходимо установить 201.11.

Далее рекомендуется изменить статус документа (установить, что он в работе). Данное действие производится вручную.

После того, как документ будет сохранен и проведен, рекомендуется его распечатать.

В случае нарушения дат оплаты обязательных платежей во внебюджетные фонды, либо их неправильного начисления, контролирующие органы обладают правом назначить организации административное наказание в форме штрафа.

Разъяснениями и указаниями МФ РФ, принятыми в 2013 году, предусматривается, что понесенные организацией расходы в связи с уплатой штрафов относятся к виду с кодом 853, которым фиксируется уплата иных платежей. При этом статья КОСГУ для такого вида расходов должна носить код 292, поскольку именно по нему учитываются штрафы, наложенные на предприятие в связи с нарушением налогового законодательства, а также нормативно-правовых актов, регулирующих порядок уплаты обязательных платежей во внебюджетные фонды.

Инструкциями по организации учета в программе 1С Бухгалтерия государственного учреждения не предусматривается наличие отдельного счета, где бы фиксировались пени и штрафы. Практикующие специалисты рекомендуют для этих целей использовать счет 303 05, где регистрируются все расчеты по прочим платежам в бюджеты всех уровней. Таким образом, штрафы также могут отражаться на нем. Однако следует помнить, что на данном счете может фиксироваться достаточно большое количество операций и, для обеспечения прозрачности и достоверности учета, при назначении штрафов от внебюджетных фондов, рекомендуется применять счет 303 07.

В решении Бухгалтерия государственного учреждения при начислении штрафа используется бухгалтерская справка. Она заполняется на основании полученного требования от контролирующего органа.

Для начисления штрафа за нарушение требований законодательства по налогам и сборам, в 1С БГУ требуется создать новую бухгалтерскую операцию.

Дебетовый счет для данной операции будет 401.20, а кредитовый – 303.07. При такой проводке отражение штрафа в учетных регистрах будет корректным и не повлечет за собой новых нарушений при расчете налогов, финансового результата или других контролируемых параметров.

После внесения данных в форму проведения описанной операции в 1С БГУ рекомендуется вывести на печать бухгалтерскую справку и поместить ее в соответствующую папку.

Перечисление средств за начисленный штраф регистрируется в программе заявкой на осуществление кассового расхода (при этом речь идет не о движении наличных денег, а об исполнении определенного платежа).

Вкладка с параметрами заявки заполняется таким образом, чтобы в ней присутствовали все данные, требуемые для печати формы, поскольку в последующем ее придется согласовывать и подписывать у ответственных сотрудников.

Параметры налогового платежа устанавливаются в документе автоматически, исходя из информации, ранее внесенной в карточку обязательного платежа, по которому оплачивается штраф.

При заполнении шапки документа необходимо указать код ИФНС, которая является для данной операции контрагентом. В таком случае сведения о контрагенте будут внесены в форму автоматически на основании информации из карточки, которая хранится в соответствующем справочнике. Кроме того, в 1С БГУ рекомендуется периодически проверять и актуализировать справочную информацию. Если этого не делать, возрастает трудоемкость создания документов и возникает вероятность ошибки.

Следует также проверять правильность заполнения параметров расшифровки платежа, где указываются все необходимые коды перечисления и сумма штрафа.

В качестве вида бухгалтерской операции следует указывать, что это уплата налогов, сборов и других обязательных платежей в бюджет, а счет по кредиту устанавливать 201.11.

Для проведения документа требуется вручную изменить его статус.

После завершения всех действий с документом его необходимо сохранить и напечатать саму заполненную форму заявки на осуществление кассового расхода, а также бухгалтерскую справку в качестве подтверждения проведения документа.

Чтобы отразить начисленные пени или штрафы за нарушение законодательства в части налогообложения, в 1С Бухгалтерия 8.3 следует воспользоваться документом для проведения отдельных операций. Он расположен в меню «Операции» программы, подразделе, где находятся документы для оформления операций, введенных вручную. Пройдя в этот раздел, следует создать новый документ с помощью одноименной кнопки и выбрать документ с названием «Операция». Далее необходимо выполнить следующие действия:

- Указать дату, когда начислены штрафные санкции. Если они были сформированы в результате проверки контролирующих органов, то датой будет момент вступления в силу соответствующего решения ИФНС (момент, когда истекает срок возможности его оспорить). Если же организация самостоятельно приняла решение о начислении пени или штрафов в пользу бюджета государства, то необходимо указать дату утверждения их расчета руководителем компании.

- Данная хозяйственная операция в 1С Бухгалтерия отражается по дебету счета 99.01.1 с субконто в виде причитающихся налоговых санкций.

- По кредиту факт хозяйственной деятельности отражается по счету, на котором учитывается налог, по которому начислены пени или штрафные санкции.

- Далее необходимо указать сумму операции, сформировать необходимые проводки и закрыть документ.

Если все действия были проведены корректно, в программе будут сформированы соответствующие изменения в учетных регистрах. Проверить, насколько верно ведется в 1С Бухгалтерия учет пеней и штрафов можно с помощью обработки, которая демонстрирует движение документа. Также можно проконтролировать изменения на счетах с помощью встроенных отчетов – анализа счета или оборотно-сальдовой ведомости.

Читайте также: