Как начислить дивиденды в 1с зуп

Материалы газеты «Прогрессивный бухгалтер», октябрь 2019 г.

Владельцу всегда приятно сознавать, что его организация получает прибыль, но еще более приятно не только видеть ее в форме 2, а получать в виде дивидендов. От бухгалтера зависит, будет ли она перечислена верно и не отобрана ИФНС в случае неверного отражения и начисления налогов.

Вычисляем дивиденды

первое и главное: на момент принятия решения о выплате организация должна иметь чистую прибыль (строка 2400 Отчета о финансовых результатах);

величина чистых активов превышает размер уставного капитала;

организация не имеет признаков неплатежеспособности/банкротства. Также она не должна пострадать от выплаты дивидендов, такой «Пир во время чумы» однозначно запрещается вышеупомянутыми законами.

Обычно собрание, решающее, что дивидендам быть, состоит из одного-трех участников (как люди скромные, не будем замахиваться на примеры начисления по акциям Газпрома). Собрание проводится в период с 1 марта по 30 апреля (ст. 34 14-ФЗ от 08.02.1998). Принятое им решение фиксируется в Протоколе. В решении указывается сумма и сроки выплаты, в АО – сумма выплат по видам акций (привилегированные и обычные). Если учредитель в ООО только один, то, конечно, собрание он не проводит, а принимает решение единолично. Далее, на основании протокола или решения участника, выпускается приказ о выплате дивидендов (Протокол, Решение и Приказ составляются в свободной форме).

Начисляем дивиденды и НДФЛ

Когда мы определились с суммами дивидендов, то следует сразу рассчитать сумму НДФЛ, и тут мы рассмотрим три ситуации:

НДФЛ для учредителя-физлица: ставка налога 13% для граждан РФ (ст. 224 НК РФ) и 15% для иностранного гражданина (п. 3 ст. 224 НК РФ).

Налог на прибыль для учредителя юрлица: ставка налога 13% (пп. 2 п. 3 ст. 284 НК РФ) и 15% для иностранных фирм (пп. 3 п. 3 ст. 284 НК РФ).

НО! Если учредитель юрлицо более года владеет 50% или более в доле уставного капитала, то налоговая ставка составляет 0% (пп. 1 п. 3 ст. 284 НК РФ).

Далее рассмотри проводки, которые следует сделать при начислении дивидендов и налога в порядке ситуаций, описанных выше, на примере оформления в «1С:Бухгалтерии 8», редакция 3.0.

В базе выбираем вкладку «Операции» – «Операции введенные вручную» – «Создать» – «Операция».

По Кт счета 84.01 отражается чистая прибыль, соответственно, при начислении сумму дивидендов мы отражаем по Дт счета 84.01., по Кт указывается счет 75.02 «Расчеты с учредителями», в аналитике указывается то лицо, которому начисляются дивиденды. Ниже оформляем проводкой начисление налога: в Дт указываем счет расчетов с учредителями и нашего Иванова (так как налог удерживается с него) и по Кт выбираем счет 68.01. «НДФЛ».

При начислении дивидендов организации принципиальных отличий нет, только в получателях выбираем организацию и в счете налога указываем 68.34 «Налог на прибыль при исполнении обязанностей налогового агента».

Обратите внимание: сумма начисленных дивидендов в операции не будет равна сумме перечислений на карточку физлица или на расчетный счет организации. Это происходит потому, что НДФЛ платится с начисленной суммы. Рассмотрим на примере, который виден на скриншоте: 1 200 000 руб. – сумма начисленных дивидендов, с нее налог 13 % – 156 000 руб., соответственно, сумма дивидендов для перечисления на карточку или расчетный счет составит:

1 200 000 - 156 000 = 1 044 000 руб.

В третьей ситуации, когда организация учредитель имеет более года 50 и более процентов в уставном капитале, мы отражаем только начисление суммы дивидендов, налог не начисляем и не платим.

Перечисляем дивиденды

После того, как дивиденды начислены, можно наконец-то порадовать получателей заслуженной суммой. Если сумма начислена физлицу, то перечисление производится на банковскую карточку физлица. Если перечисление производится организации, то на ее расчетный счет. В обоих случаях перечисление оформляется стандартным платежным поручением с примерным назначение платежа: «Дивиденды за …. Согласно протоколу № … от …. Без НДС».

Оплата НДФЛ производится также стандартным платежным поручением по уплате этого налога, с примерным назначением платежа: «Удержан НДФЛ 13 % с дивидендов учредителю . за … год и перечислен в бюджет полностью. Без НДС».

После проведения платежей в документе «Списание с расчетного счета» указываем физическое или юридическое лицо, в зависимости от того, кому перечисляли и счет 75.02.

При выплате НДФЛ списание с расчетного счета оформляется также, как и при уплате НДФЛ с заработной платы или аванса, только учитываем, что если было перечисление НДФЛ по выплате дивидендов организации, то в списании с расчетного счета указывается счет 68.34.

Итого, если мы все верно вычислили, начислили и перечислили, то наша ОСВ по счету 75 должна выглядеть также, как и на рисунке 6, без красных позиций и конечного сальдо. Неплохо было бы, конечно, чтобы с гораздо большими суммами и с указанием вашего имени в получателях.

Учредители создают коммерческую организацию ради прибыли, а значит, дивиденды — обязательная часть жизни Общества. В статье мы рассмотрим нормативное регулирование дивидендов в 2021 году и как правильно оформить в 1С Бухгалтерия 3.0 начисление и выплату дивидендов.

Ответим на эти и другие вопросы:

- Может ли ООО выплачивать дивиденды?

- Как составить отчетность по дивидендам?

- Надо ли заполнять декларацию по налогу на прибыль, если участник Общества — физлицо?

- Какой счет использовать в проводках 1С по дивидендам (70 или 75), если учредитель — физическое лицо-сотрудник?

Отчетность по дивидендам в 2021 году

Что относится к дивидендам?

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций общества акционерам;

- выплат некоммерческой организации на ее уставную деятельность.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в 2021 году в каждом из этих случаев.

Участники — только физлица

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

- за 2020 год:

- 6-НДФЛ — после фактической выплаты по итогам за квартал;

- 2-НДФЛ по итогам за год.

- 6-НДФЛ по итогам за квартал;

- Приложение 1 к Расчету 6-НДФЛ за год.

В декларации по налогу на прибыль дивиденды, выплаченные только физическим лицам не отражаются.

Участники — только юридические лица

Организация, выплачивающая дивиденды, подает декларацию по налогу на прибыль, независимо от системы налогообложения:

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

- подается отчетность по НДФЛ:

- аналогично перечня, указанного в части Участники только физлица.

- Лист 03 — помимо данных по юридическим лицам, справочно указывается информация по выплате дивидендов физлицам.

- Подраздел 1.3 Раздела 1 — данные только по юридическим лицам.

Схема начисления дивидендов в 1С 8.3

Начисление и выплата дивидендов

![]()

Учет для целей НДФЛ

![]()

Разберем на примере в 1С, как оформить хозяйственные операции по начислению и выплате дивидендов.

- Соловьев К. А. (не сотрудник — 90%) — 270 000 руб.

- ООО «УЮТНЫЙ ДОМ» (10%) — 30 000 руб.

Как начислить дивиденды в 1С

ООО обязано начислить дивиденды не позднее 60 дней после принятия решения об их начислении (п. 3 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ).

Дивиденды — это доход, а, следовательно, они облагаются либо НДФЛ, либо налогом на прибыль независимо от системы налогообложения общества, которое их выплачивает или получает. Общество является налоговым агентом и обязано уплатить налоги с дивидендов при их выплате.

Перейдите в раздел Зарплата и кадры и введите документ Начисление дивидендов на каждого участника ООО.

Участник ООО — физлицо (не сотрудник)

- является ли физическое лицо резидентом

- является — 13%;

- превысили ли доходы получателя от дивидендов 5 млн. руб. (Письма ФНС РФ от 22.06.2021 N БС-4-11/8724@, Минфина РФ от 07.06.2021 N 03-04-05/44556)

- не превысили — 13%;

- превысили — 15%;

![]()

Выберите учредителя, заполните период начисления дивидендов и их размер. НДФЛ рассчитается автоматически.

Как определяется статус физического лица — резидент или нерезидент в целях НДФЛ?

Статус физического лица устанавливается на дату события (выплаты дивидендов) пользователем вручную в зависимости от того, сколько дней физическое лицо фактически находится в России в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ): зайдите в карточку физического лица и перейдите по ссылке Налог на доходы .

![]()

Проводки

![]()

Участник ООО — юрлицо

- российская организация:

- 0% — доля владения в УК не менее 50% в течение 365 дней подряд;

- 13% — для иных организаций.

- 15% кроме организаций, по которым установлены прочие ставки, определенные п. 3 ст. 284 НК РФ.

Аналогично оформите документ для юридического лица.

![]()

Обратите внимание, что в отличие от НДФЛ, сумма рассчитанного налога на прибыль редактируется. Измените ее при необходимости: автоматически налог исчисляется исходя из ставки для организаций РФ – 13%.

Проводки

Выплата дивидендов

![]()

Здесь же оформите уплату налогов (НДФЛ или налога на прибыль).

Все Банковские выписки откройте из раздела Банк и касса .

Участник ООО – физлицо (не сотрудник)

![]()

Проводки

![]()

Участник ООО — юрлицо

Аналогично оформите документ для юридического лица.

![]()

Проводки

![]()

Исчисленный НДФЛ с суммы выплаченных дивидендов уплачивается не позднее следующего дня после их фактической выплаты.

Уплата НДФЛ

![]()

Проводки

![]()

Расчет 6-НДФЛ

С 2021 года вся отчетность по НДФЛ отражается в Расчете 6-НДФЛ (Приказ ФНС РФ от 15.10.2020 N ЕД-7-11/753@).

Раздел 1

В примере дивиденды выплачиваются 23 июля, поэтому в 6-НДФЛ эта операция отразится в отчете за 9 месяцев. Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражайте.

![]()

В разделе 1 НДФЛ по дивидендам отражается, если дивиденды фактически выплачены, а налог удержан в отчетном периоде.

Срок перечисления налога указывается, но не влияет на необходимость отражения в Разделе 1 именно в данном отчетном периоде.

Раздел 1 заполнится:

- стр. 020 — сумма налога, удержанная в III квартале;

- стр. 021 — срок перечисления НДФЛ в бюджет;

- стр. 022 — сумма к перечислению в указанную дату.

Раздел 2

![]()

В разделе 2 отражаются показатели по доходам, выплаченным налоговым агентом с начала налогового периода:

- стр. 100 — ставка, по которой исчислен НДФЛ на листе (для каждой ставки — отдельный лист);

- стр. 110 — сумма дохода, начисленная;

- стр. 111 — в т.ч. в виде дивидендов;

- стр. 141 — в т.ч. с дивидендов;

Приложение 1

По окончании года организация представляет в ИФНС Справку о доходах и суммах налога каждого физического лица, вместо 2-НДФЛ.

По нашему примеру в Приложении 1 заполняются Раздел 1, 2 и Приложение.

Налог на прибыль

Уплата налога на прибыль

![]()

Проводки

![]()

Декларация по налогу на прибыль

Если в составе участников ООО только физические лица, дивиденды в декларации не отражаются.

Лист 3 Раздел А декларации по налогу на прибыль заполняется автоматически на основании документа Начисление дивидендов . Здесь указываются данные по всем выплаченным дивидендам независимо от того, является учредитель юридическим лицом или нет. Если в отчетном периоде выплачивались дивиденды сотруднику, эти данные внесите в декларацию вручную.

![]()

В расшифровке сумм укажите данные только по юридическим лицам. Желтые поля заполните вручную.

![]()

Не забудьте про Подраздел 1.3 Раздела 1. Заполните его по сроку уплаты налога на прибыль с дивидендов.

![]()

В нашем примере — перенос с 24.07.2021 на 26.07.2021, т. к. следующий за выплатой день — выходной.

Если участник — сотрудник ООО

Начисление дивидендов

Если учредитель — сотрудник, то традиционно при расчетах с ним используется счет 70 (Инструкция к плану счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Однако, руководствуясь принципом рациональности, и учитывая, что налогообложение дивидендов и отчетность для физлиц-сотрудников и не сотрудников не имеет особенностей, в учетной политике можно утвердить счет расчетов с сотрудником по начислению и выплате дивидендов — 75 «Расчеты с учредителями».

Бухгалтеры, придерживающиеся традиционного подхода, могут воспользоваться следующим алгоритмом отражения в 1С.

Перейдите в раздел Операции и заполните документ Операция, введенная вручную.

![]()

Выплата дивидендов

Фактическую выплату дивидендов зарегистрируйте документом Списание с расчетного счета. Для этого перейдите в Банковские выписки из раздела Банк и касса .

![]()

- Вид операции — Прочее списание;

- Получатель — не заполняйте несмотря на то, что поле подчеркивается красным: оно необязательно для заполнения и не влияет на данные;

- Сумма — сумма дивидендов, за вычетом НДФЛ;

- раздел Отражение в БУ — аналитика, аналогичная той, что указана при начислении дивидендов:

- Счет дебета — 70;

- Работники организации — учредитель-сотрудник.

Проводки

![]()

Учет НДФЛ

Так как начисление дивидендов в 1С 8.3 сотруднику оформляется ручными операциями, и автозаполнения регистров нет, для целей учета НДФЛ введите документ Операция учета НДФЛ. Перейдите в раздел Зарплата и кадры и создайте его по ссылке Все документы по НДФЛ .

![]()

На вкладке Доходы отразите дату выплаты дивидендов и их начисленный размер, а также исчисленный НДФЛ.

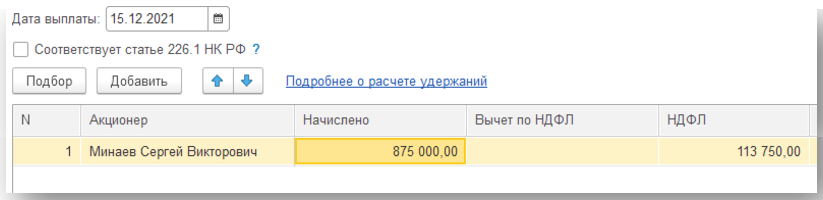

Для отражения НДФЛ в Приложении 1 к Расчету 6-НДФЛ не ставьте флажок Соотв. Ст. 226.1 НК РФ .

Также заполните вкладку Удержано по всем ставкам .

Вкладку Перечислено по всем ставкам заполнять не требуется, т.к. НДФЛ, уплаченный в бюджет, отразится в регистрах при оформлении документа Списание с расчетного счета на перечисление этого налога.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Выплата дивидендов собственникам организации происходит в соответствии с законодательно установленным.Рассмотрим пошагово, как выполняется расчет и выплата аванса в программе.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Физлицу-резиденту 08.02.2021 выплатили дивиденды от долевого участия в российской организации.

(15 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеВ 1С 8.3 ЗУП 3.1 для расчета НДФЛ и отражения данных по дивидендам в отчетности используется документ Дивиденды ( Зарплата – См.также – Дивиденды ):

![]()

Дивиденды могут учитываться как по сотруднику, так и по стороннему физическому лицу (например, учредителю).

Рассмотрим учет по дивидендам на примере.

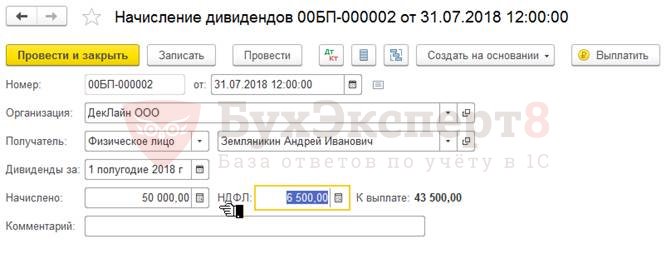

31 июля Организация начислила и выплатила дивиденды физическому лицу (учредителю) Земляникину А.И. в размере 50 000 руб. и сотруднику – Белоцветикову И.И. – 30 000 руб. Перечисление НДФЛ с дивидендов осуществили в тот же день по платежному поручению № 254.

Для этого в 1С: ЗУП 3.1 зарегистрировали документ Дивиденды , подобрав в табличную часть физическое лицо Земляникина А.И. и сотрудника Белоцветикова И.И. Указали по каждому из получателей дивидендов начисленною ему сумму – 50 000 руб. и 30 000 руб. соответственно. Автоматически рассчитался НДФЛ:

- по Земляникину А.И.: 50 000 (сумма дивидендов) * 13% = 6 500 руб.

- по Белоцветикову И.И.: 30 000 (сумма дивидендов) * 13% = 3 900 руб.

![]()

В 1С:ЗУП 3.1 выплата дивидендов не регистрируется. Эта операция проводится в 1С:Бухгалтерии 3.

При проведении документа Дивиденды сумма НДФЛ считается сразу исчисленной, удержанной и перечисленной. Остается только в блоке Перечисление НДФЛ указать реквизиты по платежным документам — № 254 от 31.07.2018:

![]()

В документ Отражение зарплаты в бухучете ( Зарплата – Отражение зарплаты в бухучете ) по дивидендам попадает только сумма НДФЛ. При этом по сотруднику в колонке Вид операции подставляется значение НДФЛ с дивидендов работникам , а для физического лица — НДФЛ с дивидендов :

![]()

Особеннести регистрации информации по дивидендам в 1С:Бухгалтерии 3

Разные виды операций в документе Отражение зарплаты в бухучете требуются для того, чтобы в 1С:Бухгалтерии 3 (далее 1С:БУХ) были сформированы проводки по разным счетам. После синхронизации документ Отражение зарплаты в бухучете попадает в 1С:Бухгалтерии 3 и после установки в нем флажка Отражено в учете и проведении документа появляются проводки:

- для сотрудника: Дт 70 Кт 68.01;

- для физического лица: Дт 75.02 Кт 68.01.

В текущих релизах 1С:Бухгалтерии 3 есть документ Начисление дивидендов ( Зарплата и кадры – Начисление дивидендов ):

![]()

Однако существуют особенности при использовании данного документа. В нем можно указать сумму дивидендов, автоматически рассчитается НДФЛ с них. При проведении будут сформированы проводки:

- Дт 84.01 Кт 75.02 – сумма начисленных дивидендов;

- Дт 75.02 68.01 – сумма НДФЛ с дивидендов.

При этом для сотрудника и для физического лица проводка формируется только по счету 75.02.

Таким образом может получиться, что сумма по НДФЛ с дивидендов появится при проведении документа Отражение зарплаты в бухучете , который «приедет» из 1С:ЗУП 3 и при проведении документа Начисление дивидендов . То есть произойдет «задвоение» проводок по исчисленному НДФЛ.

Варианты решения проблемы «задвоения» проводок по НДФЛ с дивидендов

Чтобы этого избежать можно воспользоваться одним из трех нижеописанных вариантов решения.

Вариант 1: документ Операция — для начисления дивидендов, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов, документ Начисление дивидендов не использовать

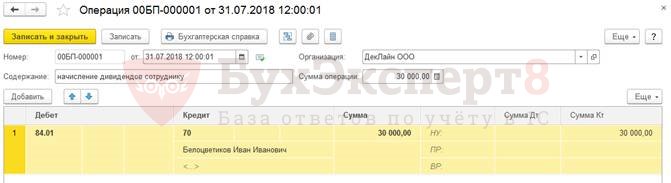

Начислить сумму дивидендов в 1С:БУХ вручную с помощью документа Операция ( Операции – Операции, введенные вручную – Операция ). Например, в нашем примере по сотруднику Белоцветикову И.И. следует внести проводки на сумму 30 000 руб.:

![]()

По физическому лицу Земляникину А.И. указать проводки на сумму 50 000 руб.:

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт 70 Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

При этом документ Начисление дивидендов не вносить.

Вариант 2: документ Начисление дивидендов — для начисления дивидендов по физ.лицу, документ Операция — для начисления дивидендов по сотруднику, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов

В 1С:БУХ в документе Начисление дивидендов следует указать начисленную сумму дивидендов, но очистить в поле НДФЛ сумму.

Так в нашем примере по физическому лицу Земляникину А.И. необходимо в поле Начислено внести сумму дивидендов 50 000 руб., а НДФЛ очистить:

![]()

Будут сформированы следующие проводки:

![]()

Так как при проведении документа Начисление дивидендов проводки формируются только в корреспонденции со счетом 75.02, то для начисления суммы дивидендов по сотруднику можно внести документ Операция . В нашем примере проводку создаем по сотруднику Белоцветикову И.И. на 30 000 руб.:

![]()

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт 70 Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

Вариант 3: в документе Отражение зарплаты в бухучете убрать НДФЛ с дивидендов, Начисление дивидендов — для начисления дивидендов и НДФЛ по физ.лицу, документ Операция — для начисления дивидендов и НДФЛ по сотруднику

В 1С:ЗУП 3.1 удалить строки из документа Отражение зарплаты в бухучете по НДФЛ с дивидендов по сотруднику и физическому лицу:

В 1С:БУХ заполнить документ Начисление дивидендов по физическому лицу Земляникину А.И., указав в нем сумму дивидендов и НДФЛ с них:

![]()

При проведении сформируются проводки:

- Дт 84.01 Кт 75.02 – на сумму дивидендов 50 000 руб.

- Дт 75.02 Кт 68.01 – на сумму НДФЛ с дивидендов 6 500 руб.

Также в 1С:БУХ создать документ Операция по начислению суммы дивидендов и НДФЛ с них по физическому лицу Белоцветикову И.И. со следующими проводками:

- Дт 84.01 Кт 70 – на сумму дивидендов 30 000 руб.

- Дт 70 Кт 68.01 – на сумму НДФЛ с дивидендов 3 900 руб.

Отражение дивидендов по ООО и АО в отчетности

Дивиденды по ООО в отчетности

Дивиденды по ООО – это выплаты доходов учредителям или доходов от участия. В отчетности по 6-НДФЛ и 2-НДФЛ отражаются.

Дивиденды по АО в отчетности

Дивиденды по АО – это доходы по акциям. В этом случае по дивидендам нужно отчитаться в составе Декларации по налогу на прибыль .

- в документе Дивиденды устанавливается флажок Включать в Декларацию по прибыли :

![]()

- вносится документ Справка по НДФЛ для расчета по налогу на прибыль ( Налоги и взносы – Все документы по НДФЛ – Справки по НДФЛ для Расчета по налогу на прибыль ) и заполняется по кнопке Заполнить :

![]()

- в 2-НДФЛ для передачи в ИФНС ( Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) данные по таким дивидендам не попадают, при этом в 6-НДФЛ они отражаются;

- если сотрудник обратится за справкой 2-НДФЛ (например, для банка), то при ее формировании суммы по дивидендам с акций должны и попадают в отчет 2-НДФЛ для сотрудников ( Налоги и взносы — 2-НДФЛ для сотрудников ):

![]()

2. В БУХ 3 после синхронизации:

- документ Справка по НДФЛ для расчета по налогу на прибыль «приезжает» из ЗУП 3.1;

- информация по документу автоматически попадает в Приложение N 2 к Декларации по налогу на прибыль .

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(10 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеВы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Материалы газеты «Прогрессивный бухгалтер», декабрь 2021 г.

В статье рассмотрим, как отразить начисление и выплату дивидендов в программе «1С:Зарплата и управление персоналом» (ред. 3.1). Также – особенности расчета НДФЛ с дивидендов с учетом изменения НК в 2021 году.

Порядок расчета и уплаты НДФЛ с дивидендов в 2021 году

В 2021 г. в России ввели прогрессивную шкалу НДФЛ. Теперь ставка налога может принимать такие значения:

13% – если доход физлица не превышает 5 млн руб., при условии, что получатель дивидендов – резидент РФ.

15% – если доход физлица – налогового резидента РФ свыше 5 млн руб.

15% – для нерезидентов РФ.

Статус налогоплательщиков определяем на дату выплаты дивидендов.

Налоговая база для исчисления НДФЛ с дивидендов – совокупность всех доходов в качестве дивидендов, полученная физлицом за текущий год (письмо ФНС России от 22.06.2021 № БС-4-11/8724).

Так, если у «физика» за период были иные доходы, например, зарплата, премия, доходы в натуральной форме, для определения базы для исчисления НДФЛ с дивидендов они не учитываются.

НДФЛ с дивидендов считаем нарастающим итогом. Удерживаем налог – при их выплате.

Крайний срок перечисления НДФЛ с дивидендов зависит от организационно-правовой формы предприятия:

АО перечисляют налог не позднее одного месяца с даты выплаты дивидендов.

ООО – сразу в день выплаты дивидендов или максимум на следующий рабочий день.

Далее рассмотрим работу с дивидендами в программе «1С:Зарплата и управление персоналом 8» (ред. 3.1).

Начисляем дивиденды учредителю – не сотруднику

Если учредитель не является сотрудником предприятия, начисляем дивиденды в программе «1С:Бухгалтерия предприятия» (ред. 3) документом «Операции, введенные вручную» (Раздел «Операции»).

В открывшемся документе в дебете укажите счет 84.01 «Прибыль, подлежащая распределению». В кредите – 75.02 «Расчеты по выплате доходов». Чтобы программа отнесла дивиденды на конкретного учредителя, выберите его при заполнении субконто счета 75.02.

![]()

Так как организация выступает налоговым агентом, у нее возникает обязанность исчислить, удержать и перечислить налог с полученного учредителем дохода. Для этого в программе «1С:Зарплата и управление персоналом» сформируйте документ «Дивиденды» (раздел «Зарплата»).

В поле «Месяц» укажите тот период, в который должны попасть суммы НДФЛ в бухгалтерском учете.

В поле «Дата выплаты» проставьте дату выплаты дивидендов учредителю – именно она будет являться датой исчисления и удержания НДФЛ. Дату вводите отдельной графой, которая находится в правой части шапки документа.

В табличной части укажите учредителя организации и начисленную ему сумму дивидендов. Графа «НДФЛ» рассчитается автоматически с учетом предыдущих доходов физлица за год, если такие имели место быть.

Графу «Налог по 15% с превышения» программа заполнит автоматически суммой НДФЛ с дохода, превышающего 5 млн руб.

![]()

Выплату дивидендов учредителю, который не является сотрудником организации, проводим в бухгалтерской программе. В свою очередь проводки по исчисленному НДФЛ будут автоматически перенесены из программы «1С:Зарплата и управление персоналом 8» в «1С:Бухгалтерия предприятия 8» с помощью документа «Отражение зарплаты в бухучете», но при условии, что между конфигурациями настроили синхронизацию.

Начисляем дивиденды учредителю – сотруднику

Чтобы начислить дивиденды учредителю-сотруднику, как и в предыдущем примере формируем документ «Операции, введенные вручную». Но другим будет содержание бухгалтерской операции. В дебете проставьте счет 84.01 «Прибыль, подлежащая распределению», в кредите – 70 «Расчеты с персоналом по оплате труда».

![]()

Далее перейдите в программу «1С:Зарплата и управление персоналом» и сформируйте документ «Дивиденды» в Разделе «Зарплата». Заполняйте его по такому же принципу, как если бы учредитель не был сотрудником предприятия.

![]()

Платим дивиденды учредителю

Не важно, является учредитель сотрудником предприятия или нет, выплату дивидендов всегда проводим в программе «1С:Бухгалтерия предприятия».

Если суммы выдаете наличными, сформируйте документ «Выдача наличных» (раздел «Банк и касса» – «Кассовые документы»). При переводе на личные счета учредителей используйте банковскую выписку с видом операции «Прочее списание». Чтобы сформировать ее, перейдите в Раздел «Банк и касса» – «Банковские выписки» – «Списание».

Если все сделали верно, появится дополнительное поле «Счет дебета». Проставьте здесь счет, который корреспондирует со счетом 84.01 «Прибыль, подлежащая распределению» при начислении дивидендов (в документе «Операции, введенные вручную»). Возможные варианты:

счет 75.02 «Расчеты по выплате доходов», при условии, что учредитель не является сотрудником предприятия;

счет 70 «Расчеты с персоналом по оплате труда», когда учредитель – параллельно сотрудник организации.

Итог проведения кассового / банковского документа – расчеты с учредителями по дивидендам в бухгалтерском учете закроются в ноль.

Нормативное регулирование

- 84.01 «Прибыль, подлежащая распределению»;

- 68 «Расчеты по налогам и сборам»; «Расчетный счет» или 50 «Касса».

- по налогу на прибыль – при выплатах юридическим лицам (ст. 275 НК РФ);

- по налогу на доходы физических лиц – при выплатах физическим лицам (п. 1 ст. 226 НК РФ).

План счетов

Начисление и выплата дивидендов отражается в 1С на счете 75.02 «Расчеты по выплате доходов».

Учет ведется по каждому учредителю (участнику) по субконто Учредители .

Каждый учредитель (участник) выбирается из:

![]()

Счет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента» предназначен для обособленного учета налога на прибыль при исполнении обязанностей налогового агента по дивидендам.

![]()

Пошаговая инструкция

- российского юридического лица ООО «Карандаш», которое владеет 50% доли уставного капитала общества 6 месяцев – 1 000 000 руб.;

- физического лица (резидента РФ) Иванова Александра Павловича, сотрудника организации, который владеет 35% доли уставного капитала общества – 700 000 руб.;

- физического лица (нерезидента РФ) Кутузова Александра Павловича, который владеет 15% доли уставного капитала общества – 300 000 руб.

- налог на прибыль с доходов в виде дивидендов юридического лица в размере 13%;

- НДФЛ с доходов в виде дивидендов физического лица–резидента РФ в размере 13%;

- НДФЛ с доходов в виде дивидендов физического лица–нерезидента РФ в размере 15%.

Пошаговая инструкция оформления примера. PDF

Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Начисление дивидендов физическому лицу-резиденту РФ 28 марта 84.01 75.02 700 000 Начисление дивидендов Начисление дивидендов 75.02 68.01 91 000 НДФЛ с дивидендов Начисление дивидендов физическому лицу-нерезиденту РФ 28 марта 84.01 75.02 300 000 Начисление дивидендов Начисление дивидендов 75.02 68.01 45 000 НДФЛ с дивидендов Начисление дивидендов российскому юридическому лицу 28 марта 84.01 75.02 1 000 000 Начисление дивидендов Начисление дивидендов 75.02 68.34 130 000 Налог на прибыль с дивидендов Выплата дивидендов 28 марта 75.02 51 1 734 000 Выплата дивидендов Списание с расчетного счета —

Перечисление дивидендовУплата НДФЛ с дивидендов 28 марта 68.01 51 136 000 Уплата НДФЛ в бюджет Списание с расчетного счета —

Уплата налогаУплата налога на прибыль с дивидендов 28 марта 68.34 51 130 000 Уплата налога на прибыль в бюджет Списание с расчетного счета —

Уплата налогаНачисление дивидендов физическому лицу-резиденту РФ

Для отражения операций по начислению дивидендов в программе используется документ Начисление дивидендов .

Найти его можно:

- Зарплата и кадры – Зарплата – Начисление дивидендов ;

- Операции – Бухгалтерский учет – Начисление дивидендов .

Доходы, полученные в виде дивидендов, физическими лицами-налоговыми резидентами РФ облагаются по ставке 13% (п. 1 ст. 224 НК РФ).

Программа автоматически определяет ставку НДФЛ с дивидендов и удерживает налог с получателя дивидендов, ориентируясь на статус, указанный в карточке физического лица.

По умолчанию при создании нового физического лица в справочнике Физические лица ему устанавливается статус Резидент .

Проверить статус можно в карточке физического лица в разделе Зарплата и Кадры – Справочники и Настройки – Физические лица — ссылка Налог на доходы . PDF

Если получатель — физическое лицо-резидент РФ (в нашем примере это Иванов Александр Павлович), то сумма НДФЛ в документе Начисление дивидендов рассчитывается автоматически по ставке 13%, изменить ее нельзя.

![]()

В документе указывается:

- Получатель – тип учредителя – Физическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено – сумма дивидендов.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.01 – НДФЛ с дивидендов.

Так как форма документа Начисление дивидендов не содержит поля для счета расчетов по дивидендам, у пользователя нет возможности для его установки или изменения. Программа автоматически формирует проводки с участием счета 75.02 «Расчеты по выплате доходов».

Начисление дивидендов физическому лицу-нерезиденту РФ

Доходы, полученные в виде дивидендов физическими лицами-налоговыми нерезидентами РФ, облагаются по ставке 15% (п. 3 ст. 224 НК РФ).

Установить статус Нерезидент можно в карточке физического лица в разделе Зарплата и Кадры – Справочники и настройки – Физические лица — ссылка Налог на доходы .

![]()

- Статус – Нерезидент;

- Установлен с – дата установления статуса физического лица.

Если получатель — физическое лицо-нерезидент РФ (в нашем примере это Кутузов Александр Павлович), то сумма НДФЛ в документе Начисление дивидендов рассчитывается автоматически по ставке 15%, изменить ее нельзя.

В документе указывается

- Получатель – тип учредителя – Физическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено – сумма дивидендов.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.01 – НДФЛ с дивидендов.

Начисление дивидендов российскому юридическому лицу

- 0% – для юридических лиц, владеющих не менее 365 календарных дней долей размером 50% и более в уставном капитале общества (пп. 1 п. 3 ст. 284 НК РФ);

- 13% – для остальных юридических лиц (пп. 2 п. 3 ст. 284 НК РФ).

ООО «Карандаш» владеет долей размером 50% в течение 6 месяцев, что менее 365 дней. Сумма налога на прибыль с дивидендов в документе Начисление дивидендов рассчитывается автоматически по ставке 13%.

![]()

В документе указывается:

- Получатель – тип учредителя – Юридическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено — сумма дивидендов.

Сумму в поле Налог на прибыль можно отредактировать, указав нужную сумму.

Это необходимо, если для расчета налога на прибыль с дивидендов используется другая ставка. Например, когда налог рассчитывается по ставке 0%, если организация владеет не менее 50% акций 365 дней и более. Программа автоматически ставку не определяет.

Если в поле Налог на прибыль сумма равна 0, то в декларации по налогу на прибыль сумма дивидендов отразится по стр. 021 – дивиденды, налоги с которых начислены по ставке 0%.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.34 – налог на прибыль с дивидендов.

Выплата дивидендов

Помощник выплаты

В программе предусмотрен помощник выплаты дивидендов, НДФЛ и налога на прибыль с дивидендов.

![]()

Помощник запускается из документа Начисление дивидендов по кнопке Выплатить .

Результатом его работы будет создание документов Платежное поручение .

![]()

Для физических лиц Иванова А. П. и Кутузова А.П. автоматически будут сформированы документы Платежное поручение :

- на выплату дивидендов;

- на уплату НДФЛ.

Для ООО «Карандаш» будут сформированы документы Платежное поручение :

- на выплату дивидендов;

- на уплату налога на прибыль с дивидендов.

Платежное поручение

Платежное поручение можно также создать из документа Начисление дивидендов по кнопке Создать на основании .

![]()

Необходимо обратить внимание на заполнение полей:

- Вид операции – Перечисление дивидендов;

- Получатель – Физическое лицо;

- Статья расходов – Выплата дивидендов с установленным видом движения Выплата дивидендов и других платежей в пользу собственников. PDF

Статья расходов – это статья движения денежных средств (ДДС), она важна для корректного отражения дивидендов в Отчете о движении денежных средств , если организация его формирует.

Документ Списание с расчетного счета

Суммы выплаченных дивидендов и уплаченных налогов будут отражены в отчетности после проведения документов Списание с расчетного счета .

Списание с расчетного счета можно сформировать по ссылке Ввести документ списания с расчетного счета в документе Платежное поручение :

Для физических лиц – Иванова А.П. и Кутузова А.П.:

- на выплату дивидендов;

- на уплату НДФЛ;

Для российского юридического лица – ООО «Карандаш»:

- на выплату дивидендов;

- на уплату налога на прибыль с дивидендов.

Сформированный документ Списание с расчетного счета автоматически заполнится.

![]()

Необходимо проверить поля:

Проводки по документу

![]()

Документ формирует проводки:

Дт 75.02 Кт 51 – выплата дивидендов.

Уплата НДФЛ с дивидендов

Для отражения сумм уплаченного НДФЛ с дивидендов необходимо сформировать документ Списание с расчетного счета :

- в документе Платежное поручение по ссылке Вести документ списание с расчетного счета ;

- Банк и касса – Банк – Банковские выписки — кнопка Списание . PDF

Документ формирует проводки:

Дт 68.01 Кт 51 – уплата НДФЛ с дивидендов физических лиц.

Уплата налога на прибыль с дивидендов

Для отражения сумм уплаченного налога на прибыль с дивидендов, полученных от российских организаций российскими юридическими лицами, необходимо сформировать документ Списание с расчетного счета :

- в документе Платежное поручение по ссылке Вести документ списание с расчетного счета ;

- Банк и касса – Банк – Банковские выписки — кнопка Списание . PDF

Документ формирует проводки:

Дт 68.34 Кт 51 – уплата налога на прибыль с дивидендов.

Отчетность

6-НДФЛ

- в Разделе I – за период выплаты физ.лицам (п. 3.3 Порядка заполнения расчета 6-НДФЛ, ст. 216 НК РФ);

- в Разделе II – за квартал, в котором наступил срок перечисления НДФЛ с них (Письмо ФНС РФ от 09.08.2016 N ГД-4-11/14507).

Расчет 6-НДФЛ формируется из раздела:

- Зарплата и кадры – НДФЛ – Отчетность по 6-НДФЛ – кнопка Создать ;

- Отчеты – 1С Отчетность – Регламентированные отчеты – кнопка Создать – 6-НДФЛ .

По кнопке Заполнить отчет по форме 6-НДФЛ автоматически заполнится суммами начисленных дивидендов, исчисленного, удержанного и перечисленного НДФЛ.

- Раздел 1 Обобщенные показатели (двумя блоками):

- стр. 010 – 13% (15%);

- стр. 025 – сумма начисленных дивидендов;

- стр. 045 – сумма исчисленного налога с дивидендов; PDF

- стр. 100 – дата фактического получения дохода;

- стр. 110 – дата удержания налога;

- стр. 120 – срок уплаты налога;

- стр. 130 – сумма фактически полученного дохода;

- стр. 140 – сумма удержанного налога. PDF

2-НДФЛ

Сведения о выплаченных физическим лицам дивидендах и удержанном с них НДФЛ нужно отразить в справке 2-НДФЛ в периоде, когда дивиденды были фактически перечислены получателю дохода (п. 2 ст. 230 НК РФ).

Справка по форме 2-НДФЛ может быть сформирована:

- для получателя доходов из раздела Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников ;

- по результатам года как отчет, Зарплата и кадры – НДФЛ – 2-НДФЛ для передачи в ИФНС .

В 2-НДФЛ по кнопке Заполнить автоматически заполняются суммы:

- начисленных дивидендов;

- исчисленного НДФЛ;

- удержанного НДФЛ;

- перечисленного в бюджет НДФЛ.

Дивиденды, облагаемые по ставке 13%, отражаются в Справке в составе доходов, облагаемых по ставке 13% на вкладке 13% .

![]()

Дивиденды, облагаемые по ставке 15%, отражаются обособленно от других доходов на вкладке 15% .

- Раздел 2 Данные о физическом лице – получателе дохода:

- Статус налогоплательщика – 1.

- Раздел 3 Доходы, облагаемые по ставке 13%:

- Код дохода – 1010;

- Сумма дохода – сумма начисленных дивидендов. PDF

- Раздел 2 Данные о физическом лице – получателе дохода:

- Статус налогоплательщика – 2;

- Раздел 3 Доходы, облагаемые по ставке 15%:

- Код дохода – 1010;

- Сумма дохода – сумма начисленных дивидендов. PDF

Декларация по налогу на прибыль

- Лист 03 – заполняется по каждому решению собственников (п. 11.2.1 Порядка заполнения декларации по налогу на прибыль);

- Раздел В Листа 03– заполняется по каждой организации, которой выплачены дивиденды, отраженные в Листе 03 Раздела А;

- Подраздел 1.3 Раздела 1 Листа 01 заполняется суммами налога с дивидендов, выплаченных в квартале (месяце), по итогам которого представляется декларация (п. 4.4 Порядка заполнения декларации по налогу на прибыль).

Декларация по налогу на прибыль формируется в разделе Отчеты – 1С Отчетность – Регламентированные отчеты .

- стр. 022 Листа 03 Раздел А – дивиденды юридическим лицам, налоги с которых исчислены по ставке 13%;

- стр. 030 Листа 03 Раздел А – по дивидендам физических лиц; PDF

- Лист 3 Раздел В – по дивидендам ООО «Карандаш»; PDF

- Подраздел 1.3 Раздела 1. PDF

- скорректировать сумму в стр. 030, указав 700 000 руб. – дивиденды Иванова А.П.

- заполнить стр. 050, указав 300 000 руб. – дивиденды Кутузова А.П. PDF

Отчет о движении денежных средств

Организации, не применяющие упрощенные формы бухгалтерской отчетности, отражают сведения о выплаченных дивидендах и удержанном с них НДФЛ в Отчете о движении денежных средств (пп. в п. 11 ПБУ 23/2011).

В составе бухгалтерской отчетности формируется Отчет о движении денежных средств (ОДДС) из раздела Отчеты – 1С Отчетность – Регламентированные отчеты .

- стр. 4124 – налог на прибыль организаций; PDF

- стр. 4129 – прочие платежи; PDF

- стр. 4322 – платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) суммами выплаченных дивидендов. PDF

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также:

- превысили ли доходы получателя от дивидендов 5 млн. руб. (Письма ФНС РФ от 22.06.2021 N БС-4-11/8724@, Минфина РФ от 07.06.2021 N 03-04-05/44556)

- является — 13%;