Как добавить строки в кудир в эксель

Книга учета доходов и расходов (КУДиР) для УСН – обязательный документ любого упрощенца: как для ИП, так и для организации с любым объектом налогообложения. Каков формат КУДиР 2019 года? Есть ли отличия в её составе при разных объектах на упрощёнке? Какую программу использовать для ведения КУДиР? Ответы на эти вопросы, а также актуальный бланк (можно скачать бесплатно) и образец заполнения КУДиР в 2020 году вы найдете в нашей статье.

Кто должен заполнять КУДиР

Плательщики, которые применяют упрощенную систему налогообложения, обязаны вести книгу учета доходов и расходов по определенной форме (ст. 346.24 НК РФ). Это необходимо для корректного исчисления налоговой базы по упрощенному налогу.

Причём Налоговый кодекс не выводит из-под этой обязанности тех, у кого чисто доходная упрощенка. То есть объектом налогообложения выступают «доходы». Законом обязанность по заполнению КУДиР возложена на налогоплательщиков в целом, без разделения их на ИП и организации. Кроме того, ИП освобождены от бухгалтерского учета при условии ведения учета доходов и расходов согласно налоговому законодательству (п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Обязанность вести КУДиР возложена на все организации и ИП, которые применяют упрощенную систему налогообложения, и не зависит от объекта на упрощёнке.

В каком виде вести КУДиР

КУДиР необходимо заполнять по утвержденной форме.

![]()

Далее по прямой ссылке можно бесплатно скачать КУДиР, актуальную на 2019-2020 годы :

Форма КУДиР едина для организаций и ИП, а также для обоих объектов налогообложения. Различия лишь в количестве заполняемых разделов.

КУДиР начинают вести с начала календарного года или с момента начала применения упрощенной системы налогообложения и заканчивают в конце календарного года. Со следующего года необходимо начинать новую книгу.

Порядок ведения книги допускает как электронный, так и бумажный вариант формирования. По завершении налогового периода электронный вариант подлежит переводу в бумажный формат (п. 1.4 Приложения № 2 Приказа № 135н). КУДиР распечатывают, страницы нумеруют и прошнуровывают. На последней странице указывают количество прошнурованных страниц и заверяют подписью и печатью (если есть).

Необходимость ежегодно представлять КУДиР в налоговую инспекцию отсутствует. Предъявлять КУДиР проверяющим нужно при их запросе в ходе проверочных мероприятий.

Программы для ведения КУДиР

Очевидно, что при наличии существенного количества хозяйственных операций в году, КУДиР разумно вести именно в электронном виде. Это позволит не только легко исправлять возможные ошибки текущего года, но и автоматически формировать налоговую базу, рассчитывать налог при УСН и авансовые платежи по нему. Ведь одна из основных задач КУДиР – именно верное формирование налоговой базы.

На рынке представлено достаточно много программ для ведения КУДиР для ИП и организаций с различным функционалом: от простого внесения данных в строки книги до автоматического формирования книги по введенным операциям с составлением декларации. Выбирать следует, исходя из потребностей пользователя. Потребности будут отличаться для организации на УСН “доходы-расходы” и для ИП на доходной упрощенке без сотрудников.

Самый элементарный вариант, сродни ведению КУДиР на бумаге и подходящий для налогоплательщика с небольшим количеством операций – это составление таблиц в Excel.

Далее рассмотрим наиболее популярные программы для упрощенцев. Существуют как бесплатные варианты, так и платные. Плата за такие программы обычно невысока. Как правило, в программах, например в 1С, КУДиР заполняют не внесением данных непосредственно в строки книги, а формированием документов прихода/расхода, на основании которых книга выводится автоматически.

В рекламных анонсах многих подобных программ указано, что они позволяют вести весь учет без знания бухгалтерии. Хотим предостеречь от этого заблуждения. Быть полностью уверенным в корректности ведения учета без консультации бухгалтера нельзя. Поэтому даже при наличии программы получить совет профессионала бывает необходимо.

До 2018 года ведение КУДиР было возможно в бесплатной программе ФНС «Налогоплательщик ЮЛ». Однако в новых версиях, доступных к загрузке с сайта ФНС, эта опция по каким-то причинам исключена. Пользоваться бесплатным софтом от налоговой теперь можно только для составления деклараций УСН.

Состав КУДиР

При применении УСН для расчета налога важно иметь данные о:

- доходах;

- расходах предприятия или ИП;

- уплаченных страховых взносах;

- торговом сборе.

Эти параметры находят отражение в КУДиР.

Как уже упоминалось, КУДиР “доходы” и КУДиР “доходы-расходы” будут различаться составом разделов. Рассмотрим образцы КУДиР и порядок ее заполнения для каждого объекта налогообложения.

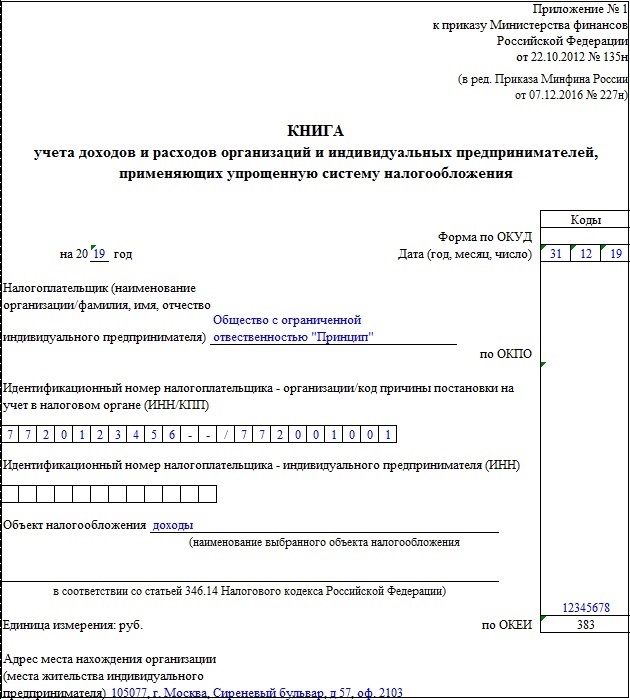

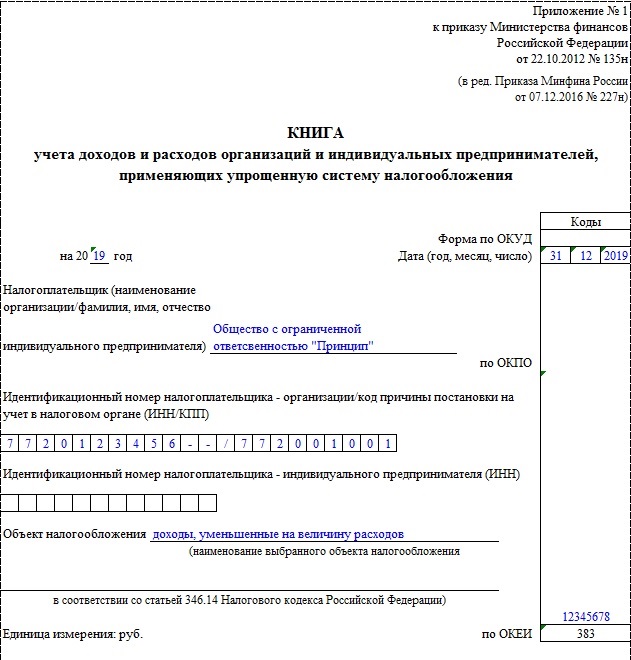

Титульный лист един для всех случаев. В нем отражены основные сведения о налогоплательщике.

Данные вносят в КУДиР в хронологическом порядке на основании первичных документов.

КУДиР для объекта налогообложения – доходы

Налогоплательщики – как организации, так и ИП – выбравшие объектом налогообложения доходы, заполняют:

Разделы 4 и 5 заполняют при наличии данных для внесения в них.

Порядок расчета налога при доходной упрощенке:

Соотнося формулу и КУДиР, получаем:

- в Раздел 1 вносим данные о доходах;

- в Раздел 4 вносим данные о фактически уплаченных взносах и больничных;

- в Раздел 5 вносим данные о фактически уплаченном торговом сборе.

По итогам каждого квартала необходимо рассчитать общую сумму дохода за квартал нарастающим итогом. Справочную информацию в конце раздела заполнять не требуется.

В Раздел 4 записываем поквартально суммы взносов и больничных, которые фактически выплачены, а не начислены, так как уменьшить налог можно исключительно при условии уплаты сумм в уменьшение (п. 3.1 ст. 346.21 НК РФ).

Каждая графа раздела предназначена для своего вида взносов.

Также подлежит отражению дата уплаты соответствующих взносов и период, за который взносы уплачены.

Суммирование идет по каждому виду взносов за квартал и нарастающим итогом, по всем взносам за отчетный период (графа 10 Раздела 4). В графе 8 отражаются суммы больничных, выплаченных за счет работодателя, то есть за первые 3 дня болезни.

В Разделе 5 отражены дата и сумма уплаченного торгового сбора, а также период, за который произведена уплата.

КУДиР для объекта налогообложения доходы минус расходы

При наличии объекта налогообложения доходы за минусом расходов состав КУДиР выглядит следующим образом:

Налог при этом объекте считаем по следующей формуле:

Раздел 1 заполняют идентично с правилами заполнения этого раздела доходной КУДиР. С тем лишь отличием, что в графу 5 вносят расходы, учитываемые при расчете налоговой базы по УСН, согласно правилам, прописанным в ст. 346.16 и ст. 346.17 НК РФ.

Кроме того, заполняют справочную информацию в конце раздела.

Затраты на ОС и НМА учитывают в расходах при УСН “доходы минус расходы” в особом порядке (п. 3 ст. 346.16 НК РФ). Поэтому для этих расходов выделен Раздел 2 КУДиР. При этом суммы расходов на ОС и НМА (графа 12 Раздела 2) попадают в графу 5 Раздела 1 КУДиР на последнее число соответствующего отчетного периода.

Если объект ОС или НМА приобретен и введен в эксплуатацию во время применения УСН, то графы 7, 8, 14, 15 не заполняют. Они предназначены лишь для случая перехода с общей системы на УСН.

Раздел 3 используют для указания суммы убытка, на который можно уменьшить налоговую базу текущего налогового периода.

Как выглядит образец заполнения КУДиР при УСН доходы-расходы , можно посмотреть и скачать далее:

Ответственность за отсутствие КУДиР

Как уже упоминалось, представлять копию КУДиР в налоговую инспекцию как отчетность не требуется. Однако, это не означает, что и вести КУДиР в таком случае необязательно.

При отсутствии КУДиР налогоплательщик может быть оштрафован за грубое нарушение правил ведения учета доходов и расходов (ст. 120 НК РФ). КУДиР может быть отнесена к регистрам налогового учета.

Грубое нарушение правил ведения учета – это отсутствие первичных документов, регистров бухгалтерского или налогового учета, а также систематическое неотражение или неверное отражение в регистрах хозяйственных операций.

Санкции подразделяются на две группы:

- Повлекшие занижения налоговой базы: штраф 20% от суммы неуплаченного налога, но не менее 40 000 руб.

- Не повлекшие занижения налоговой базы: штраф 10 000 руб. (если нарушение совершено в одном налоговом периоде) или 30 000 руб., если нарушение в двух и более налоговых периодах.

Подводим итоги

Каждый налогоплательщик, применяющий УСН, должен вести КУДиР, на основании данных которой рассчитывает налог и авансовые платежи к уплате.

Состав разделов КУДиР различается в зависимости от выбранного объекта налогообложения.

Для ИП и организаций бланк книги один и тот же.

Сдавать КУДиР в налоговую не требуется, но налоговики вправе ее запросить и за ее отсутствие налогоплательщика могут оштрафовать.

Заполнение КУДиР в Excel

Что-то не смог, как ни искал (и не только на клерке), найти обсуждений по поводу нюансов заполнения КУДиР в электронном виде в MS Excel. Поэтому решил создать отдельную тему.

1) Например, такая ситуация. УСН 6 ИП без работников. В 4 квартале строк доходов нужно не 9, как предусмотрено в форме, а чуть больше. Понятно, что строк 5-6 к таблице 4 кв., чтобы не порушить страницу, можно добавить. А если нужно добавить еще больше строк, что делать?

2) Или вот. Как запихнуть в столбец 2 таблицы доходов-расходов и дату и номер первичного документа (операции кстати только через р/с). Изначально туда только дата и влазит.

1. Вставлять. не боясь порушений. Или Вы полагаете, что обязательно должна быть только одна страница?

2. Ну установите отображение "Переносить по словам", например.

1. Вставлять. не боясь порушений. Или Вы полагаете, что обязательно должна быть только одна страница?

Догадываюсь, что страниц как правило больше. Но как это выглядит представляю смутно. Как, например, правильно делать перенос таблицы? Когда несколько строк и шапка на одном листе, а остальные ячейки подвал на других. (лучше было бы конечно пример увидеть, но где его взять?)

Скопировать шапку и вставить на каждую страницу.

Остальные Ваши вопросы регулируются размером шрифта и форматом ячеек.

Тысячами незримых нитей обвивает тебя закон.

Разрубишь одну - преступник. Десять - смертник.

Все - Бог!

Шапка таблицы

Шапка таблицы будет распечатываться на всех страницах листа Excel (2003), если:

зайти в Файл --> Параметры страницы --> вкладка Лист, в разделе "Печатать на каждой странице" поставить курсор в окошко "сквозные строки" и выделить в таблице мышью те строки, в которых находится шапка. ОК. На предпросмотре можно увидеть результат. Шапку никуда копировать не надо.

Шапка таблицы будет распечатываться на всех страницах листа Excel (2003), если:

зайти в Файл --> Параметры страницы --> вкладка Лист, в разделе "Печатать на каждой странице" поставить курсор в окошко "сквозные строки" и выделить в таблице мышью те строки, в которых находится шапка. ОК. На предпросмотре можно увидеть результат. Шапку никуда копировать не надо.

ZZZhanna, не за что

Сама озадачилась когда-то этим вопросом, не нашла такой возможности в штатных средствах Excel, к сожалению. Попросила мужа, он написал небольшой исполняемый макрос, который проделывает эту операцию (при открытии файла с этим макросом макросы должны быть разрешены, естессно) Если необходимо, могу поделиться на мыло, с описанием, как им пользоваться

Тысячами незримых нитей обвивает тебя закон.

Разрубишь одну - преступник. Десять - смертник.

Все - Бог!

Что-то не смог, как ни искал (и не только на клерке), найти обсуждений по поводу нюансов заполнения КУДиР в электронном виде в MS Excel. Поэтому решил создать отдельную тему.

1) Например, такая ситуация. УСН 6 ИП без работников. В 4 квартале строк доходов нужно не 9, как предусмотрено в форме, а чуть больше. Понятно, что строк 5-6 к таблице 4 кв., чтобы не порушить страницу, можно добавить. А если нужно добавить еще больше строк, что делать?

2) Или вот. Как запихнуть в столбец 2 таблицы доходов-расходов и дату и номер первичного документа (операции кстати только через р/с). Изначально туда только дата и влазит.

В силу положений действующего налогового законодательства РФ налогоплательщики – ИП, находящиеся на «Упрощенке» обязаны вести учет доходов и расходов. Индивидуальные предприниматели, применяющие УСН, освобождаются от уплаты НДФЛ по доходам, полученных при осуществлении хозяйственной деятельности. Если индивидуальный предприниматель является работником по трудовому договору, то из его заработной платы работодатель – налоговый агент вычитает НДФЛ в общем порядке. ИП на «Упрощенке» также освобождены от налога на имущества, используемого в процессе хозяйственной деятельности, а также освобождены от уплаты НДС. Организации, применяющие УСН, освобождены соответственно от налога на прибыль и налога на имущество организации, а также освобождены от уплаты НДС.

Однако, организации, применяющие УСН, обязаны уплачивать налог на имущество, используемое в коммерческих целях, если стоимость недвижимого имущества определяется по кадастровой стоимости.

В п. 2 ст. 346.11 НК РФ будут внесены изменения, согласно которым, организации, применяющие, УСН будут освобождены от уплаты налога на имущество организации, за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. Названные изменения вступят в силу 01.01.2015г. в соответствии с. ч ст. 7 Федерального закона от 02.04.2014г. № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Согласно ч. 1 ст. 378.2 НК РФ налоговая база (та стоимость, по которой исчисляется налог) определяется в отношении следующего вида недвижимого имущества:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

В Челябинской области пока не планируется вводить налог на имущество, используемое в коммерческой деятельности, исходя из его кадастровой стоимости. Так как в Законодательном Собрании Челябинской области на ближайшие месяцы не содержится законопроектов по данному вопросу.

Теперь рассмотрим порядок заполнения новой Книги учета Доходов и Расходов, утвержденной Минфинов РФ. В силу ст. 346.24 НК РФ индивидуальные предприниматели и организации, находящиеся «Упрощенке» обязаны вести учет доходов и расходов в КУДиР, утвержденной Минфином РФ. Приказом Минфина России от 22.10.2012г. № 135н утверждена новая форма КУДиР и Порядок ее заполнения.

Как следует из Письма Минфина от 29.12.2012г. № 03-11-09/100 новая форма КУДиР применяется с 01.01.2013г.

Ранее действующая Книга учета Доходов и Расходов до 01.01.2013г. подлежала обязательному заверению в налоговой инспекции. Как указано всё в том же Письме Минфина от 29.12.2012г. №03-11-09/100 новая форма КУДиР в налоговых органах – инспекциях не заверяется. Однако действующее налоговое законодательство РФ не устанавливает заперта на заверение новой формы КУДиР в налоговой инспекции. В Едином стандарте обслуживания налогоплательщиков, утвержденным Приказом ФНС РФ от 05.10.2010г. № ММВ-7-10/478@ определена по коду 02.01.010 услуга по заверению КУДиР налоговым инспектором. Вопрос будет ли налоговый инспектор заверять КУДиР, если заверение не обязательно, остается открытым. При этом действующее налоговое законодательство РФ не предусматривает ответственности, если КУДиР не заверена в налоговой инспекции.

Действующее налоговое законодательство РФ предусматривает ответственность за не предоставление КУДиР в случае налоговой проверки. В силу п. 5 ч. 1 ст. 23 НК РФ индивидуальный предприниматель обязан при налоговой проверке предоставить книгу учета доходов и расходов и хозяйственных операций.

Частью 1 ст. 126 НК РФ предусмотрена ответственность - штраф за не предоставление в налоговую инспекцию в срок документов, в том числе за КУДиР в размере 200 руб. за каждый документ.

Сведения в КУДиР должны быть полными и достоверными, так как для «Упрощенцов» такая книга, по сути, являются бухгалтерским регистром. Если налоговая инспекция выявит факт не отражения в КУДиР какого-либо дохода, то это будет основанием для привлечения к налоговой ответственности.

Данные в КУДиР должны быть заполнены на русском языке. Если первичный документ, например, договор, акт выполненных работ составлен на иностранном языке, то необходимо, чтобы он был постранично переведен на русский язык. Переведенное наименование договора заносится в КУДиР.

КУДиР может вестись как в бумажном варианте (распечатать изначально книгу и заполнять от руки), так и в электронном виде. Если КУДиР ведется в электронном виде (заполняется прямо на компьютере), то после окончания налогового периода (календарного года) обязательно нужно ее вывести (распечатать) на принтере. При этом на каждый налоговый период (календарный год) заводится новая книга. Не зависимо от того велась ли КУДиР на бумажном носителе или была распечатана после окончания налогового периода (календарного года), она должна быть прошнурована (прошита нитками) и пронумерована. На последней странице книги указывается общее количество страниц, которое подтверждается подписью должностного лица для организации или подписью индивидуального предпринимателя и печатью (для ИП при ее наличии). На обратной стороне необходимо приклеить лайбу (прошито и пронумеровано на ___ стр.). О том, как сшить и пронумеровать страницы документа, смотри здесь. Исправлять записи в случае их ошибочности в КУДиР возможно, но так, чтобы предыдущая ошибочная была четко видна. При исправлении должна быть поставлена дата с подписью и печатью организации, для ИП – при наличии.

КУДиР заполняется, исходя выбранного режима налогообложения, то есть «Доходы» или «Доходы, уменьшенные на величину расходов». Если выбрали режим налогообложения «Доходы», то записи по расходам делать не нужно. Если выбрали режим «Доходы, уменьшенные на величину расходов», то расходы обязательно отражаются.

В разделе 1 графы № 1 указывается порядковый номер записи (например, 1,2,3 и так далее), в графе № 2 дата и номер первичного документа, на основании которого внесена запись. В графе № 3 указывается содержание операции, в графе № 4 указываются расходы.

Приведем пример. Индивидуальным предпринимателем 03.07.2014г. оказана услуга клиенту по устной юридической консультации. Индивидуальный предприниматель находится на УСН «Доходы-6%». Стоимость устной юридической консультации составила 300 рублей. После уплаты клиентом денежных средств за оказанную юридическую консультацию в размере 300 рублей, ИП выдал клиенту экземпляр квитанции серии АА № 000 003 о получении денежных средств. Другой экземпляр квитанции остался у ИП.

В графе № 2 указываем 03.07.2014г., то есть ставить дату составления документа (желательно). В графе № 3 указываем «Поступление в кассу суммы от юридической консультации». В графе № 4 указываем «300», то есть сумму, поступившую в кассу.

Форма КУДиР содержит изначально минимальное количество строк, поэтому если операций за квартал было много, то количество строк может не хватить. В этом случае необходимо добавить нужное количество строк в форме EXEL. Как добавить строку в EXEL? Ставим курсор на строке (ячейке) ниже, которой нужно добавить строку. Жмем на правую кнопку мыши. Тем самым взываем контекстное меню. В меню выбираем вкладку «Добавить ячейки…». Далее выбираем радио-кнопку «добавить «Строку»». Строка вставляется внизу. Однако количество ячеек в строке больше, чем отредактировано в форме КУДиР. В этом случае нужно объединить ячейки. Выделяем все ячейки в одной колонке и нажимаем кнопку в правам углу стоки состояния (название кнопки: «Объединить и поместить в центре»). Такую же операцию необходимо проделать с каждой колонкой, вставленной строки. После этого все ячейки в нужной колонке объединяться и будут такими же, как другие строки.

Если дохода за квартал не было, то в графе «Итого за ___ квартал» ставится «0». В графе «Итого за полугодие» ставим общую сумму дохода за 1 и 2 квартала, в графе «Итого за 9 месяцев» ставим общую сумму дохода за 1,2,3 квартал. В графе «Итого за год» ставим общую сумму за 1,2,3,4 квартал.

Теперь необходимо заполнить справку к разделу № 1. В строке код «010» «Сумма полученных доходов за налоговый период» указывается общая сумма за календарный год. В строке «020» «Сумма произведенных расходов за налоговый период» заполняется общая сумма расходов за календарный год. Данная строка заполняется в том случае, если выбран режим налогообложения «Доходы, уменьшенные на величину расходов». Для «Упрощенцев» на режиме «Доходы-6%» расходы не учитываются, и заполнять графы с расходами не нужно.

В строке «030» ставим прочерк, так как она заполняется для «Упрощенцев» на «Доходах, уменьшенных на величину расходов-15%». В строке «040» указываем общую сумму дохода. «Упрощенцы» на «Доходах, уменьшенных на величину расходов-15%» указывают сумму дохода, с учетом вычета расходов. Строку «041» не заполняем, так как она для «Упрощенцев» на «Доходах, уменьшенных на величину расходов-15%». В незаполненных графах справки к разделу ставим знак прочерк в виде «-».

Если какие-то разделы КУДиР не заполняются, то распечатывать их все равно нужно, так как книга является единым документов. Советую лучше распечатать пустые разделы, а потом сшивать.

Раздел «IV Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ…» обязательно заполнять для «Упрощенцев» на режиме налогообложения «Доходы-6%». В данном разделе указываются суммы страховых взносов в ПФР и ФФОМС, уплаченных за квартал, полугодие, 9 месяцев, 4 квартал (календарный год).

Раздел II и III не заполняется для «Упрощенцев» на «Доходах-6%».

С примерами заполнения КУДиР для «Упрощенцев» на «Доходах, уменьшенных на величину расходов-15%» необходимо разбираться отдельно, так как там свои «заморочки». Поэтому, если будет свободное время, напишу и об этом.

В большинстве примерах я приводил налогоплательщика в качестве ИП, хотя КУДиР заполняют также организации на «Упрощенке».

Заполнение КУДиР при УСН - доходы минус расходы - имеет свои особенности, отличные от процесса оформления этой же книги по объекту «доходы». Рассмотрим, что это за особенности.

Форма КУДиР, применяемая при УСН

Книга учета доходов и расходов (КУДиР) — обязательный для заполнения документ при использовании такого режима налогообложения, как УСН. Вести ее должны и юрлица, и ИП, применяющие этот режим, независимо от вида выбранного для налогообложения объекта, который служит базой для начисления УСН-налога (ст. 346.24 НК РФ).

Основной целью заполнения КУДиР является внесение в нее информации, необходимой для осуществления расчета УСН-налога. То есть она служит налоговым регистром, на основании данных которого можно рассчитать как авансовые платежи по налогу, уплачиваемые по итогам каждого квартала, так и итоговую сумму налога за год. Поэтому данные в ней формируются не только отдельно по каждому из кварталов, но и суммируются с итогами предшествующего отчетного периода. Это дает возможность получения цифр нарастающим итогом, что соответствует методологии расчета платежей по налогу (пп. 3–5 ст. 346.21 НК РФ).

Как вести книгу учета доходов и расходов при УСН организациям и ИП, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, оформите пробный демо-доступ к системе К+ и переходите в Готовое решение. Это бесплатно.

О том, как и в каких случаях делается расчет минимального налога, читайте в статье «Как рассчитать минимальный налог при УСН в 2020-2021 годах?».

Форма КУДиР, применяемая при УСН, введена приказом Минфина России от 22.10.2012 № 135н. Бланк КУДиР, применяемый с 2018 года, вы можете скачать по ссылке.

Общие правила ведения КУДиР

К числу общих правил, которые необходимо соблюдать при оформлении КУДиР, относится необходимость:

- вести отдельную книгу по каждому из налоговых периодов, в т. ч. и по тому, в отношении которого данные для заполнения отсутствуют;

- вносить туда только сведения, имеющие отношение к расчету налога;

- соблюдать хронологию записей;

- давать ссылки на реквизиты конкретных первичных документов, послуживших основанием для каждой из записей;

- оформлять бумажный экземпляр книги вне зависимости от того, каким из возможных способов она велась (электронно или на бумаге);

- прошить книгу, пронумеровать ее листы, заверить подписью руководителя юрлица или ИП и печатью, если она используется.

О нюансах заполнения КУДиР читайте здесь.

Нюансы заполнения книги при УСН «доходы минус расходы»

Форма КУДиР, применяемая при УСН с 2018 года, является единой для обоих объектов налогообложения. Помимо титульного листа в нее входят 5 разделов, отведенные для данных:

- по доходам и расходам, участвующим в расчете налогооблагаемой базы;

- расходам по приобретению ОС и НМА, относящимся к текущему налоговому периоду;

- убыткам предшествующих лет, за счет которых возможно уменьшение налоговой базы;

- расходам, уменьшающим суммы начисленного налога при объекте налогообложения «доходы»

- уплате торгового сбора, на который можно уменьшить сумму начисленного налога, при объекте налогообложения «доходы».

Для работающих на УСН «доходы минус расходы» предназначены разделы 1–3. Разделы 4 и 5 к ним отношения не имеют и всегда будут оставаться незаполненными. Разделы 2 и 3 могут заполняться периодически при наличии данных для них. А раздел 1, если деятельность ведется, обязательно будет содержать данные в части и доходов, и расходов. Кроме того, в разделе 1 нужно будет заполнить итоговые (справочные) строки.

О том, каковы основные условия для признания ОС в расходах, читайте в статье «Минфин напомнил, как учитывать ОС при УСН».

Итоги

Ведение КУДиР, по данным которой делается расчет налога, обязательно при применении УСН. Форма этой книги и основные правила ее заполнения действительны для обоих объектов расчета УСН-налога. Особенностью оформления КУДиР при УСН «доходы минус расходы» является то, что для этого объекта налогообложения предназначены 3 раздела из 5, образующих основную часть книги.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Обязаны ли ИП продолжать заполнять КУДиР при УСН в 2022 году? Сохраняется ли обязанность по ведению КУДиР для ИП с объектом “доходы” (6 процентов)? Или КУДиР отменили для тех, кто применяет новый налоговый режим “онлайн-УСН”? Что с бланком КУДиР в 2022 году? Ответим на вопросы и приведём образец заполнения новой книги учета доходов и расходов для упрощенцев.

Зачем нужна КУДиР

ИП на упрощенке не ведет бухгалтерский учет. Но чтобы правильно рассчитать налог на УСН, ИП должен вести налоговый учет в специальной Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее – КУДиР).

Также с КУДиР работают все организации на УСН.

Стоит сказать, что многие банки, в которых у ИП или организаций открыт расчетный счет, сейчас предоставляют сервисы, которые ведут книгу учета доходов и расходов автоматически (без участия пользователя). Это очень удобно. Но если вы хотите более подробно разобраться в формировании показателей КУДиР, можете посмотреть это видео:

Отмена КУДиР с 2022 года: это фейк?

В скором времени ИП и организации на УСН не будут вести книга учета по УСН и сдавать декларацию по упрощенке. Об этом сообщил в эфире программы «Налоги» заместитель руководителя ФНС России Дмитрий Сатин. Информация об этом – на официальном сайте ФНС по ссылке.

“Как отметил представитель ФНС, сейчас ИП и компании на УСН должны вести книгу учета доходов и расходов и ежегодно сдавать декларации по упрощенке. Это требует времени и знаний. А новый режим УСН-онлайн позвонит упрощенцам полностью отказаться от текущей отчетности по УСН. «УСН-онлайн: предприниматели на этом спецрежиме, использующие онлайн-кассы, уже в следующем году смогут избавиться практически от всей отчетности. Налоговый орган самостоятельно рассчитает сумму налога по данным, которые передают онлайн-ККТ, и пришлет уведомление на уплату.”

Новый налоговый режим УСН-онлайн планировали ввести ещё с 1 июля 2020 года. После этой даты упрощенцы с объектом “доходы”, применяющие онлайн-кассы, надеялись забыть о сдаче деклараций и ведении КУДиР. Однако до введения нового специального налогового режима книгу нужно вести. В 2021 году его так и не ввели.

Форма (бланк) КУДиР в 2022 году

Форма и порядок заполнения книги учета утверждены приказом Минфина от 22.10.2012 № 135н. Такую книгу учета доходов и расходов на УСН заполняют не только ИП, но и организации на УСН.

При объекте «доходы» и «доходы минус расходы» форма книги учета доходов и расходов одинаковая, отличаются только разделы.

- раздел I «Доходы и расходы»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21…». В этом разделе упрощенец сможет отразить суммы взносов во внебюджетные фонды и некоторые другие расходы, на которые сможет уменьшить исчисленный налог (п. 3.1 ст. 346.21 НК РФ).

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств…». В этом раздел отражаются расходы на приобретение основных средств и НМА, которые учитываются в особом порядке (ст. 346.16 НК РФ);

- раздел III «Расчет суммы убытка…». Этот раздел упрощенец заполняет, если у него был убыток по результатам работы в прошлых годах, но этот убыток еще не был погашен на начало текущего года.

Образец заполнения ИП книги учета доходов и расходов по УСН с объектом “доходы” можно посмотреть в КонсультантПлюс здесь.

Образец заполнения КУДиР организации на УСН с объектом “доходы минус расходы” за 2020 год в КонсультантПлюс размещён здесь.

Способ ведения

В 2022 году КУДиР можно вести как на бумаге, так и в электронном виде. На каждый новый календарный год открывают новую КУДиР.

Бумажная КУДиР должна быть прошнурована и пронумерована. На последней странице необходимо указать общее количество содержащихся в ней страниц и заверить подписью руководителя организации и печатью (если есть). ИП заверяет Книгу своей подписью и печатью, если она у ИП есть.

Электронную КУДиР нужно распечатывать по окончании каждого квартала. По окончании года такую КУДиР также прошнуровывают, пронумеровывают и заверяют подписью и печатью.

Нужно ли КУДиР ставить на учет в ИФНС

Нет, не нужно. Закон не возлагает на налогоплательщиков обязанность регистрировать книгу учета доходов и расходов. В ст. 346.24 НК РФ сказано только, что организации и ИП на упрощенке должны вести учет доходов и расходов в книге, форма и порядок заполнения которой утверждены Минфином.

Исправление ошибок

Читайте также: