Как добавить оквэд через 1с отчетность

Как сделать вид деятельности, внесенный в реестр ЕГРЮЛ, основным и поменять ОКВЭД в программе?

Нормативное регулирование

Если вид деятельности, который нужно сделать основным, уже включен в ЕГРЮЛ (ЕГРИП), то для внесения изменений достаточно подать в ИФНС не позднее 3 дней с момента принятия такого решения руководителем (п. 2 ст. 17, п. 1 ст. 22.2 Федерального закона N 129-ФЗ, Приказ ФНС РФ от 25.01.2012 N ММВ-7-6/25@):

- организации — заявление Р14001 (титульный лист, листы Н, Р); PDF

- ИП — заявление Р24001 (титульный лист, листы Е, Ж). PDF

Заявление можно подать:

- на бумажном носителе — требуется нотариальное заверение (кроме ИП при личном обращении):

- лично (в МФЦ, ИФНС);

- по почте;

-

налогоплательщика на сайте ФНС.

- портал Госуслуг;

- онлайн-сервис Подача документов на государственную регистрацию в электронном виде.

Изменения в ЕГРЮЛ (ЕГРИП) вносятся в течение 5 рабочих дней со дня предоставления документов (п. 1 ст. 8 Федерального закона N 129-ФЗ).

На рассмотрение Правительству РФ внесены предложения от Минэкономразвития по уточнению МСП основного ОКВЭД в срок до 1 июля внутри класса (подкласса), группы (подгруппы), которые включают в себя код ОКВЭД пострадавших отраслей.

Организация, сделавшая уточнения, сможет рассчитывать на антикарантинные меры поддержки бизнеса.

Подробнее Свод мер поддержки бизнеса

Учет в 1С

Шаг 2. Поменяйте ОКВЭД в программе 1С.

При формировании пакета документов с использованием Помощника внесения изменений в ЕГРЮЛ, ЕГРИП после отражения изменений в реестре обновите данные в карточке Организации по кнопке Проверить и обновить реквизиты в программе через Главное – Реквизиты организации / Организации .

Либо, после внесения изменений в реестр вручную измените основной вид деятельности в поле ОКВЭД ред.2 блока Коды статистики карточки Организации .

Этот вариант подходит и в том случае, если документы на смену ОКВЭД подготовлены вне программы 1С, и надо просто обновить код ОКВЭД после внесения соответствующих изменений в ЕГРЮЛ (ЕГРИП).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Компания своевременно подтвердила основной вид деятельности, но неверно указала в.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Приказом Росстандарта от 27.04.2021 N 303-ст утверждены изменения в ОКВЭД.

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Огромное спасибо за семинар по аренде, очень содержательно и познавательно, а так же как всегда никакой воды.

Специальный Помощник в «1С:Бухгалтерии 8» формирует пакет документов в зависимости от конкретной ситуации. Если поправки вносятся в учредительные документы, то, помимо заполнения заявления о регистрации, Помощник предложит готовый текст типового устава с внесенными изменениями, образец протокола собрания участников общества, а также напомнит о необходимости уплаты государственной пошлины. Когда изменения уже будут внесены в реестр, будет предложено автоматически перенести новые сведения в реквизиты организации.

Внесения изменений в ЕГРЮЛ и ЕГРИП

Отношения, возникающие в связи с государственной регистрацией юридических лиц и индивидуальных предпринимателей, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Государственной регистрации подлежат следующие события:

- создание, реорганизация и ликвидация юридического лица;

- приобретение физическим лицом статуса индивидуального предпринимателя (ИП) и прекращение деятельности физического лица в качестве (ИП);

- изменения сведений о юридическом лице;

- изменения сведений об ИП.

Государственная регистрация указанных событий осуществляется посредством внесения соответствующих сведений в единый государственный реестр юридических лиц (ЕГРЮЛ) и единый государственный реестр индивидуальных предпринимателей (ЕГРИП).

Государственную регистрацию юридических лиц и ИП осуществляет Федеральная налоговая служба (п. 1. Постановления Правительства РФ от 30.09.2004 № 506).

Если сведения о юридическом или физическом лице перестают соответствовать сведениям, содержащимся в ЕГРЮЛ (ЕГРИП), то в реестр необходимо внести изменения. Для этого юридическому лицу или ИП по общему правилу в течение 3 рабочих дней необходимо заполнить заявление и подать его в ИФНС по месту своего нахождения (п. 5 ст. 5 Закона № 129-ФЗ). При внесении изменений в ЕГРЮЛ, не связанных с внесением изменений в учредительные документы, государственная пошлина не уплачивается. За несвоевременное представление или непредставление сведений, а также за представление ложных сведений о юридическом лице или ИП руководитель организации (ИП) может быть привлечен к административной ответственности (ч. 3-5 ст. 14.25 КоАП РФ).

Если же изменение сведений связано с внесением изменений в учредительные документы, то действует иной порядок и иные сроки представления пакета документов, предусмотренные главой VI Закона № 129-ФЗ. При этом необходимо уплатить государственную пошлину.

Документы в ИФНС можно представить в следующем порядке (п. 1 ст. 9 Закона № 129-ФЗ):

- по почте с объявленной ценностью и описью вложения;

- лично, предъявив удостоверение личности и документ, подтверждающий полномочия представителя;

- через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ);

- по телекоммуникационным каналам связи через интернет с использованием усиленной квалифицированной электронной подписи.

1С:ИТС

О порядке внесения изменений в ЕГРЮЛ (ЕГРИП) и уставные документы в различных ситуациях см. в «Бизнес-справочнике: правовые аспекты» раздела «Управление фирмой».

Помощник «Внесение изменений в ЕГРЮЛ, ЕГРИП»

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.64 появилась новая функциональная возможность, с помощью которой можно подготовить пакет документов для внесения изменений в единые государственные реестры ЕГРЮЛ и ЕГРИП: помощник Внесение изменений в ЕГРЮЛ, ЕГРИП (далее - Помощник).

- в полном интерфейсе программы «1С:Бухгалтерия 8» редакции 3.0 - из раздела Главное - Настройки по гиперссылке Внесение изменений в ЕГРЮЛ, ЕГРИП;

- в простом интерфейсе «1С:БизнесСтарта»* - из формы Настройки по гиперссылке Сформировать пакет документов (рис. 1).

Примечание:

* «1С:БизнесСтарт» - это простая и удобная программа, созданная на основе базовой версии «1С:Бухгалтерии 8» (ред. 3.0). В одном экземпляре программы можно вести учет только по одной организации или ИП. Данные пользователя, включая ИНН, «привязываются» к экземпляру программы при покупке и не могут быть изменены.

Рис. 1. Доступ к Помощнику «Внесение изменений в ЕГРЮЛ»

Работа в Помощнике состоит из 3 этапов:

На этапе Изменения указываются новые сведения, которые необходимо внести в государственный реестр и (или) учредительные документы. Для юридического лица Помощник позволяет внести изменения в следующие сведения:

- наименование организации;

- юридический адрес организации;

- руководитель;

- состав участников;

- виды деятельности (коды ОКВЭД).

Для индивидуального предпринимателя можно изменить только виды деятельности. При изменении ФИО, паспортных данных и адреса регистрации ИП уведомлять налоговую инспекцию не нужно, поскольку данными сведениями государственные органы обмениваются самостоятельно.

На рисунке 2 представлен этап Изменения Помощника на примере внесения изменений в состав кодов ОКВЭД юридического лица, требующих внесения изменений в устав (рис. 2).

Рис. 2. Этап «Изменения» Помощника

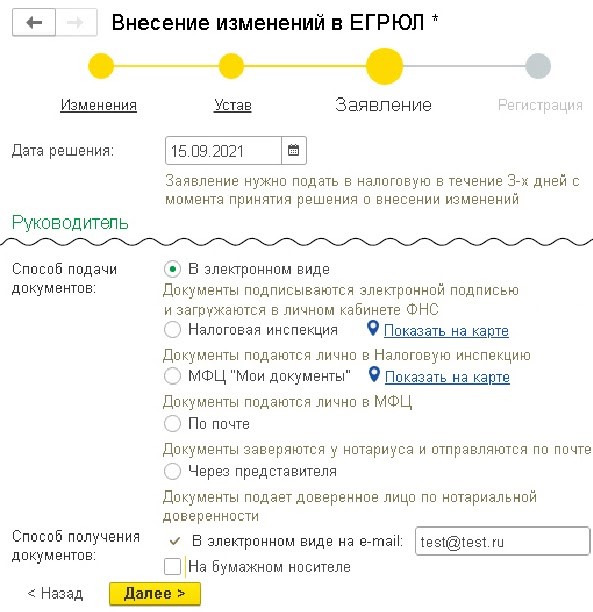

На этапе Заявление вносятся дополнительные сведения, необходимые для того, чтобы сформировать пакет документов - персональные данные заявителя, учредителей организации и способ регистрации изменений.

Программа предлагает следующие способы регистрации изменений:

- Лично - в этом случае подготовленный пакет документов следует распечатать и лично отнести в ИФНС;

- Через представителя - документы представляет доверенное лицо по доверенности, заверенной нотариально;

- По почте - документы заверяются у нотариуса и отправляются по почте с объявленной ценностью и описью вложения.

В приведенном примере внесение изменений в ЕГРЮЛ повлекло изменение устава. Поэтому Помощник, помимо заполненного заявления о регистрации изменений в учредительных документах, предлагает готовый текст типового устава с внесенными изменениями и образец протокола собрания участников общества (который требуется заполнить самостоятельно). Помощник также напоминает о необходимости уплаты государственной пошлины. Пошлину можно уплатить:

- безналичным способом - Помощник подскажет банковские реквизиты;

- наличными денежными средствами через кассу банка - в этом случае Помощник предлагает распечатать готовую квитанцию.

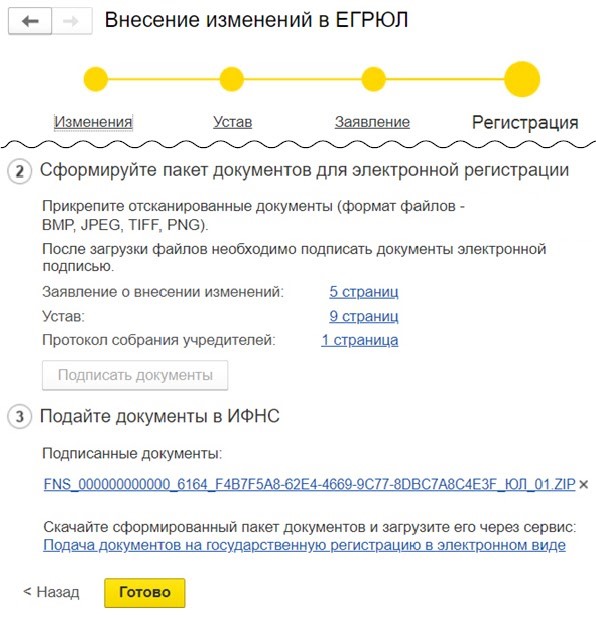

После подготовки и представления пакета документов в ИФНС программа будет отслеживать изменения в государственном реестре и предложит автоматически перенести новые сведения в реквизиты организации, когда регистрация изменений будет завершена (рис. 4).

Рис. 4. Внесение изменений в ЕГРЮЛ

Новый функционал по внесению изменений в государственные реестры ЕГРЮЛ и ЕГРИП оказывает существенную поддержку организациям и ИП, особенно представителям малого бизнеса, у которых в штате нет юриста, позволяет сократить время, затраченное на подготовку документов, и тем самым минимизирует возможные риски.

Когда фирма или ИП регистрируется, она заявляет коды по ОКВЭД тех видов деятельности, которыми собирается заниматься. Проходит время, компания или ИП расширяет свой бизнес или вовсе меняет сферу своей деятельности. Ранее заявленная «кодировка» уже не соответствует действительности. И далеко не все в этом случае торопятся вносить изменения в соответствующий госреестр. А некоторые фирмы или ИП заранее заявляют больше кодов – так, на всякий случай, а по факту занимаются не всеми заявленными видами. Рассказываем, чем чреваты такие действия.

ФНС в письме от 03.09.2018 № ЕД-19-2/263 успокоила плательщиков, отметив, что в компетенцию регистрирующего ведомства не входит проверка обоснованности указания в представленных для госрегистрации документах тех или иных кодов по ОКВЭД.

Ведомство заверило, что присвоение налогоплательщиком какого-либо кода вида деятельности по ОКВЭД не лишает его права вести другие виды деятельности, а также не свидетельствует о получении им необоснованной налоговой выгоды. И, самое главное, что заявленные при регистрации виды деятельности в соответствии с кодами по ОКВЭД в общем случае не влияют на определение налоговых обязательств. Правда, в конце письма налоговая служба добавила многозначительное «за исключением случаев, прямо предусмотренных законодательством о налогах и сборах».

Казалось бы, можно успокоиться, но вот эта приписка наводит на смутные подозрения, что не так-то все просто. Давайте разберемся, на какие «исключительные» случаи намекает налоговое ведомство.

Тарифы страховых взносов

Первый такой «исключительный» случай касается ряда организаций и ИП-работодателей, которые применяют УСН и ведут виды деятельности, дающие право на применение пониженных тарифов страховых взносов. Такие виды деятельности приведены в пп. 5 п. 1 ст. 427 НК РФ. К ним относятся, в частности, деятельность по производству одежды, по выполнению специализированных строительных работ, деятельность спортивных клубов.

Из формулировки данного подпункта следует, что приведенные в нем виды деятельности должны классифицироваться на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД).

Это значит, что в ЕГРЮЛ должен быть внесен код того вида деятельности, в отношении которого страхователь применяет пониженный тариф к выплатам для своих сотрудников. При этом вовсе не обязательно, чтобы этот код был заявлен в качестве основного. Если соответствующий код отсутствует в ЕГРЮЛ, но, несмотря на это, работодатель использует в расчете страховых взносов пониженный тариф, то при ближайшей же проверке ему будут доначислены страховые взносы исходя из другого тарифа.

Оспорить позицию налоговиков будет невозможно, так как основана она на букве закона.

Класс профессионального риска![shutterstock_356703767.jpg]()

Следующая ситуация также касается работодателей, но уже в контексте взносов на травматизм. Как известно, тариф данных взносов на текущий календарный год устанавливается в зависимости от того, к какому классу профессионального риска относится основной вид деятельности страхователя.

Так вот, если страхователем является организация, то она обязана каждый год подтверждать свой основной вид деятельности. Если компания этого не делает, взносы на травматизм ей придется платить по тарифу для самого опасного из видов, указанных в ЕГРЮЛ (даже если она его никогда не вела). Это прямо следует из п. 13 Правил, утв. Постановлением Правительства РФ от 01.12.2005 № 713.

Получается, что если при регистрации фирма заявила много кодов «про запас», то в случае, если она забыла вовремя подтвердить свой основной вид деятельности, это может обернуться для нее увеличением страховой нагрузки.

Индивидуальные предприниматели – работодатели, в отличие от организаций, подтверждать основной вид деятельности не обязаны. ФСС сам определяет тариф взносов на травматизм по тому виду деятельности, который указан в ЕГРИП как основной. Поэтому, если в реестре в качестве основного вида деятельности значится деятельность с более высоким классом риска, чем та, которую ИП ведет на самом деле, то платить за работников взносы однозначно придется по более высоким тарифам. Так что заявленные в реестре коды важны не только для организаций, но и для ИП-работодателей.

Лишние коды ОКВЭД – дополнительные декларации

Заявление лишних кодов может сыграть злую шутку и с теми, кто перевел всю свою деятельность на уплату ЕНВД. Налоговики могут посчитать, что в отношении тех заявленных видов деятельности, по которым «вмененный» режим не применяется и по которым деятельность не ведется, плательщик должен подавать «нулевые» декларации по НДС и налогу на прибыль (НДФЛ, если это предприниматель).

Если компания или ИП не исполнила данную обязанность, то за неподачу таких отчетов инспекция накажет по статье 119 НК РФ: 1000 рублей за неподачу каждой «нулевой» декларации. Для компании эта сумма, может, и незначительная, но если учесть, что за год плательщику нужно подавать несколько деклараций (например, по НДС - четыре декларации), то сумма санкций становится ощутимее. Особенно, если налоговики решат оштрафовать сразу за три года.

Кроме того, не нужно забывать, что непредставление декларации является поводом для блокировки счета налоговой инспекцией (пп. 1 п. 3 ст. 76 НК РФ). А такая приостановка работы может оказаться весьма некстати, и на какое-то время стать существенным препятствием для ведения бизнеса.

Нужно сказать, что позиция налоговиков относительно наличия у «вмененщика» обязанности по подаче «нулевых» деклараций возникла не на пустом месте. Дело в том, что на этот счет и ФНС России, и столичное УФНС уже выпускали соответствующие разъяснения, в которых говорилось о возникновении такой обязанности (письма ФНС России от 26.04.2011 № АС-4-3/6753, УФНС России по г. Москве от 03.03.2010 № 20-14/022426).

Примечательно, что у Минфина на данный счет прямо противоположное мнение, которое можно увидеть в письмах от 17.07.2012 № 03-11-11/208, от 17.01.2011 № 03-02-07/1-9. Они-то как раз считают, что если фирма (ИП) ведет только те виды деятельности, по которым она уплачивает ЕНВД, основания для признания ее плательщиком других налогов отсутствуют. Поэтому такие «вмененщики», по мнению Минфина, не обязаны представлять в налоговую инспекцию декларации по НДС и налогу на прибыль (НДФЛ).

Нет кодов ОКВЭД – плати НДФЛ

Следующая ситуация касается предпринимателей, желающих перейти на патентную систему налогообложения. Отсутствие в ЕГРИП кода вида деятельности, в отношении которого они хотят получить патент, может помешать получить этой самый патент.

Дело в том, что, по мнению чиновников, предприниматель вправе перевести свою деятельность на ПСН только по тому виду деятельности, который у него указан в ЕГРИП (письмо Минфина России от 16.05.2013 № 03-11-12/17092). При отсутствии соответствующего кода в ЕГРИП, его туда нужно внести, если ИП все же намерен переводить свою деятельность на ПСН.

Такой вопрос возникает по поводу так называемых «специфических» доходов, то есть доходов от операций, которые не связаны прямо с тем видом деятельности, который ИП ведет. Например, бизнесмен ведет деятельность в сфере торговли. И тут он решает продать свою недвижимость или дает кому-то деньги под проценты. И в том, и другом случае возникает доход (доход от продажи своей недвижимости, доход от полученных процентов, соответственно). Возникает вопрос: какой налог нужно уплатить с таких сумм?

В большинстве случаев будет иметь значение, какие коды были заявлены ИП при регистрации. Так, если в ЕГРИП для этого предпринимателя упомянута деятельность по предоставлению займов, то полученные им проценты должны учитываться в составе доходов при упрощенке. Если в реестре для этого предпринимателя не указана деятельность по предоставлению займов, то доходы в виде процентов под УСН уже не подпадают. Соответственно, с таких доходов потребуется уплатить НДФЛ. И конкретно в этом случае платить налог обязан тот, кто выплачивает доход (налоговый агент). Такой вывод следует из писем Минфина России от 18.04.2018 № 03-11-11/25994, от 22.11.2017 № 03-04-06/77155, от 13.08. 2013 № 03-11-11/32808. В них сказано, что доходы от видов деятельности, указанных предпринимателем в ЕГРИП, признаются доходами, полученными от осуществления предпринимательской деятельности.

С доходами от продажи недвижимости дело обстоит несколько иначе. Наличие в ЕГРИП соответствующего кода хотя и может приниматься во внимание, но на окончательное решение влияет факт участия продаваемой недвижимости в предпринимательских целях. Например, если это здание магазина, в котором ИП торговал, или нежилое здание, помещения в котором ранее сдавались предпринимателем в аренду, то доход от его продажи считается доходом от предпринимательской деятельности. А значит, облагаться налогом он должен в рамках соответствующего режима – в данном случае в рамках УСН. Такой вывод подтверждается и судебной практикой (см., например, определение Верховного суда РФ от 16.06.2017 № 304-КГ17-7241).

Штраф за неизменение кодов ОКВЭД

Грозит ли руководителю организации или ИП, не выполнившим действия по изменению кодов в ЕГРЮЛ, штраф?

Обязанность по внесению изменений в ЕГРЮЛ установлена п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ. Там сказано, что в течение трех рабочих дней с момента изменения определенных сведений, к которым относятся и коды ОКВЭД, организация и ИП обязаны сообщить об этом в регистрирующее ведомство.

Далее смотрим КоАП РФ. Там есть статья 14.25, которая предусматривает, в частности, ответственность за несвоевременное представление сведений о юридическом лице или об ИП в регистрирующее ведомство (ч. 3) и ответственность за непредставление таких сведений (ч. 4). Если, конечно, такое представление предусмотрено законом. А законом, как мы уже сказали, как раз предусмотрено представление сведений о кодах ОКВЭД. Ответственность за несвоевременное представление сведений установлена в виде предупреждения или наложения административного штрафа в размере 5 000 рублей. А ответственность за непредставление сведений – в виде штрафа в размере от 5 000 до 10 000 рублей.

Обратите внимание: это касается только тех, кто начал вести те виды деятельности, коды по которым не заявлены в госреестре. Соответственно, если в реестре содержатся лишние коды, то есть коды по видам деятельности, которые по факту не ведутся, то административная ответственность в этом случае не грозит.

Нужно учесть, что и раньше в 1С:Бухгалтерия 8 можно было сформировать документы для внесения изменений в ЕГРЮЛ или ЕГРИП. Для этого предусмотрен помощник «Внесение изменений в ЕГРЮЛ, ЕГРИП». Однако подготовленный пакет документов нельзя было напрямую передать в ИФНС в электронном виде. Их приходилось распечатывать и в бумажном виде подавать в ИФНС или МФЦ лично или через представителя, а также отправлять по почте.

На данный момент с версии программы 3.0.94 пользователи могут подавать документы на регистрацию изменений в ЕГРЮЛ или ЕГРИП в электронном виде — напрямую из 1С:Бухгалтерии 8 через личный кабинет налогоплательщика. Только обязательно нужно иметь УКЭП для подписания документов.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Помощник «Внесение изменений в ЕГРЮЛ, ЕГРИП»

Для использования помощника «Внесение изменений а ЕГРЮЛ, ЕГРИП» нужно пройти по одноименной ссылке в разделе «Главное». Когда форма откроется, в поле «Организация» нужно выбрать требуемое название компании или ИП, а потом нажать кнопку «Найти в реестре».

Чтобы внести изменения по юрлицу в ЕГРЮЛ, нужно в помощнике провести работу по четырем этапам:

Для ИП работа проводится в три этапа — отсутствует этап «Устав».

На этапе «Изменения» автоматически указывается основная информация о компании, найденная в ЕГРЮЛ, а именно — название, юрадрес, руководитель, данные об учредителях, виды деятельности по кодам ОКВЭД. Для внесения корректировок в эту информацию нужно пройти по гиперссылке «Изменить».

Для ИП можно поменять лишь виды деятельности. При смене ФИО, паспортных данных или адреса регистрации предприниматель не уведомляет ИФНС, т.к. этой информацией госорганы обмениваются сами.

Для перехода на следующий этап используется кнопка «Далее».

На этапе «Устав» компания изменяет устав, в т.ч. может менять вид устава или выбрать номер типового устава.

На этапе «Заявление» компания вносит дополнительную информацию, которая нужна для формирования пакета документов. В частности, это:

- дата решения о внесении изменений;

- персональные сведения директора компании, в т.ч. его паспортные данные, ИНН, контактная информация;

- данные представителей учредителей компании.

Кроме того, на данном этапе компании и ИП указывают способ подачи и получения документов. На данный момент при использовании программы 1С:Бухгалтерия 8 ред. 3.0 можно подавать документы и в электронном виде.

Для компании в пакет документов включаются заявление на внесение изменений в ЕГРЮЛ, устав (при его изменении), протокол собрания учредителей. Документы нужно распечатать, подписать и отсканировать. При этом можно использовать форматы электронных документов — .BMP, .JPEG, .TIFF, .PNG. Далее нужно сформировать пакет документов для электронной регистрации — скан-копии документов присоединяются к пакету документов таким образом:

- по ссылке «Выбрать» (находится рядом с названием подготовленного документа) пользователь переходит в форму выбора файлов;

- по кнопке «Добавить» в стандартном диалоге выбора файла с диска пользователь последовательно выбирает файл всех скан-копий страниц документа. Выбранные файлы должны располагаться по порядку страниц в документе;

- после подбора скан-копий пользователь закрывает форму выбора файлов, нажимая кнопку «ОК». Ссылка, находящаяся рядом с названием документа, для которого выбраны скан-копии, видоизменяется и принимает значение, указывающее количество скан-копий (к примеру, 4 страницы);

- описанную процедуру пользователь делает для всех других документов.

Когда файлы загружены в пакет документов, их требуется подписать усиленной квалифицированной электронной подписью через кнопку «Подписать документы». Можно использовать УКЭП для сервисов 1С-ЭДО, 1С-Отчетность или 1С:Подпись.

Документы, которые подготовлены для загрузки через личный кабинет налогоплательщика и подписаны УКЭП, сохраняются в архивном файле .ZIP. Пакет документов нужно загрузить в личный кабинет, используя ссылку «Подача документов на госрегистрацию в электронном виде».

После того, как будет сформировано заявление на внесение изменений в ЕГРЮЛ или ЕГРИП, при открытии карточки компании будет появляться баннер с напоминанием об обновлении реквизитов. Когда регистрация изменений завершится, т.е. сведения будут внесены в реестр, будет показываться баннер о необходимости обновления реквизитов компании или ИП в 1С. Если пользователь согласится, изменения из заявления в автоматическом порядке перенесутся в карточку компании или ИП.

Вводная информация

Когда организация только создается, то в заявлении о регистрации указываются основной и дополнительные виды деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД). Виды деятельности организация определяет самостоятельно. Они отражаются в ЕГРЮЛ как специальные коды (попд. «п» п. 1 ст. 5 Федерального закона от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», далее — Закон № 129-ФЗ). Если же компания начинает новую деятельность, то в государственный реестр требуется добавить новые коды. Рассмотрим аспекты этой процедуры подробнее. Но прежде ответим на два вопроса: когда нужно добавлять новые коды в ЕГРЮЛ и сколько кодов можно добавить в ЕГРЮЛ?

Когда нужно добавлять новые коды в ЕГРЮЛ?

Законодательство разрешает организациям заниматься любыми видами деятельности, которые не запрещены законом. Причем, отсутствие сведений о соответствующем коде вида деятельности в ЕГРЮЛ не является препятствием для этого (п. 1 ст. 49 ГК РФ).

Вместе с этим Закон № 129-ФЗ требует от организаций своевременно (в течение трех рабочих дней с момента начала ведения новой деятельности) сообщить об этом в ИФНС по месту своего нахождения (п. 5 ст. 5 Закона № 129-ФЗ).

Получается, что никто не запрещает организации заниматься новой деятельностью, но о начале ее ведения нужно сообщить в свою налоговую инспекцию. После этого налоговики должны внести запись о новом виде деятельности в ЕГРЮЛ. Если же такой записи в реестре не будет, то организацию могут, как минимум, оштрафовать. Кроме того, у компании могут возникнуть проблемы с применением льгот и признанием расходов. Подробнее об этом см. «Зачем бухгалтеру коды ОКВЭД?».

Сколько кодов ОКВЭД можно добавить в ЕГРЮЛ?

Законодательство не ограничивает организации по количеству видов деятельности, которыми она может заниматься. Поэтому с юридической точки зрения в ЕГРЮЛ можно добавлять любое количество кодов ОКВЭД. Однако основной вид деятельности может быть только один.

Также следует учесть, что при некоторых видах деятельности применение специальных режимов налогообложения не допускается. Так, например, организации, которые добывают и реализуют иные полезные ископаемые, не вправе применять УСН (подп. 8 п. 3 ст. 346.12 НК РФ). А «вмененку» вообще можно использовать только в отношении определенных видов деятельности (абз. 1 п. 1 ст. 346.28 НК РФ). В то же время судьи отмечают, что указание в учредительных документах какого-либо вида деятельности не означает, что юридическое лицо обязательно будет осуществлять эту деятельность (постановление ФАС Северо-Западного округа от 09.11.04 № А42-5179/04-28). Это значит, что наличие в уставе или ЕГРЮЛ тех или иных кодов ОКВЭД не должно ограничивать организации на применение специальных налоговых режимов.

На сегодняшний день (в 2015 году) коды ОКВЭД следует выбирать из Классификатора, утвержденного постановлением Госстандарта России от 06.11.01 № 454-ст (ОК 029-2001). Это подтверждается письмом ФНС России от 07.08.14 № НД-3-14/2624. Однако с 2016 года этот Классификатор утратит силу, и будет применяться Классификатор, утвержденный приказом Росстандарта от 31.01.14 № 14-ст (ОК 029-2014). Изначально планировалось, что новый Классификатор будет применяться с 1 января 2015 года. Но приказом Росстандарта от 30.09.14 № 1261-ст этот срок продлен до 1 января 2016 года.

Когда нужно менять устав?

Порядок действий при добавлении кодов в ЕГРЮЛ и число документов, которые надо при этом заполнить, зависит от того, нужно ли менять устав компании. Законодательство не требует, чтобы в уставе обязательно были перечислены все виды деятельности, которыми занимается (или может заниматься) организация (п. 4 ст. 52 ГК РФ). Так, в уставе может быть сказано, что компания вправе осуществлять любые виды деятельности, не запрещенные законодательством РФ. Заметим, что на практике в уставах чаще всего встречается именно такая формулировка. Ее наличие означает, что если компания начнет заниматься новой для себя деятельностью, то в уставе ничего менять не потребуется.

Законодательство также позволяет не указывать в уставе на возможность осуществления любой деятельности, а прописывать в нем конкретные виды деятельности. Если в уставе указан исчерпывающий перечень видов деятельности организации, чтобы начать заниматься новой деятельность, в устав потребуется внести изменения. Выводы следующие:

— если устав позволяет организации заниматься любыми видами деятельности, то для добавления новых кодов ОКВЭД достаточно внести изменения только в ЕГРЮЛ;

— если устав содержит закрытый перечень видов деятельности, которыми занимается организация, и дополнительные виды деятельности не предусмотрены, то потребуется внести изменения в устав, и зарегистрировать эти изменения в ЕГРЮЛ.

Процедура добавления кодов в ЕГРЮЛ

Подготовка заявления

Сразу скажем, что у этой формы много прилагаемых листов. Однако заполнять их все не нужно. Если речь идет только о добавлении кодов ОКВЭД, то требуется заполнить:

— страницу 1 заявления;

— страницу 1 листа Н «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности» (в ней отражаются виды деятельности, подлежащие внесению в ЕГРЮЛ);

— лист Р «Сведения о заявителе» (страницы 1-4).

Обратите внимание: при заполнении листа Н следует указывать не менее четырех цифровых знаков кода (п.1.6 Требований, утвержденных приказом № ММВ-7-6/25@). То есть при выборе дополнительных кодов ОКВЭД трехзначные коды для регистрации не подойдут.

Заметим, что в листе Н есть еще и страница 2. Она предназначена для отражения видов деятельности, которые необходимо исключить из ЕГРЮЛ. Поэтому при необходимости следует заполнить и ее. При этом путем взаимоисключений и дополнений можно заменить, в том числе, основной вид деятельности (например, сделать его дополнительным).

Незаполненные листы и страницы в состав заявления не включаются (п. 1.11 Требований, утвержденных приказом № ММВ-7-6/25@).

Заверение у нотариуса

По общему правилу, подлинность подписи на заявлении нужно заверить у нотариуса. Так, на странице 4 листа Р заявитель собственноручно (то есть от руки) заполняет строку, в которой указывает свои ФИО, и в присутствии нотариуса ставит подпись (п. п. 2.20.5, 7.21.6 приложения 20 к приказу № ММВ-7-6/25@). Заранее подписывать заявление не стоит.

Однако есть исключение. Если заявление будет направляться в налоговую инспекцию в форме электронного документа, подписанного усиленной квалифицированной электронной подписью заявителя, то обращаться к нотариусу не требуется (абз. 5 п. 1.2 ст. 9 Закона № 129-ФЗ).

Напомним, что заявителем при государственной регистрации изменений в ЕГРЮЛ является руководитель или иное лицо, имеющие право действовать от имени организации без доверенности (п. 1.3 ст. 9 Закона № 129-ФЗ).

Представление заявления

Представить заявление в налоговую инспекцию можно любым способом, который предусмотрен пунктом 1 статьи 9 Закона № 129-ФЗ (например, непосредственно в инспекцию, по почте или форме электронного документа). Причем сделать это может и представитель, если у него есть нотариальная доверенность.

Налоговики должны зарегистрировать изменения в течение пяти рабочих дней со дня представления документов (п. 1 ст. 8 Закона № 129-ФЗ).

Обратите внимание: для регистрации изменений в ЕГРЮЛ не требуется уплачивать госпошлину (п. 2 ст. 17 Закона № 129-ФЗ). То есть при добавлении кодов ОКВЭД нужно заплатить только за нотариальное заверение заявления. А если заявитель использует усиленную квалифицированную электронную подпись, то и эти расходы нести не потребуется.

Для индивидуальных предпринимателей процедура внесения кодов ОКВЭД в ЕГРИП имеет свои особенности. К примеру, заявление подается по форме Р24001. Если ИП подает заявление лично, то нотариальное удостоверение подписи не требуется.

Если нужно менять устав

Если окажется, что начало новой деятельности влечет за собой необходимость внесения изменений в устав, то порядок действий будет более сложным. В таком случае потребуется представить налоговикам больше документов, а именно (ст. 17 Закона № 129-ФЗ):

— заявление по форме Р13001 «Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица»;

— решение о внесении изменений в учредительные документы юридического лица;

— изменения, вносимые в учредительные документы юридического лица, или учредительные документы юридического лица в новой редакции в двух экземплярах;

Читайте также: