Как делать сверку с контрагентами без 1с

Прежде чем составлять годовую отчетность, нужно провести инвентаризацию всех активов и обязательств. Расчеты с контрагентами требуют детальной проверки: суммы дебиторской и кредиторской задолженностей на балансе должны быть равны. Дебиторская задолженность относится к имуществу организации, а кредиторская — к финансовым обязательствам.

Что такое акт сверки

Выявить разногласия поможет сверка расчетов с контрагентами, которая оформляется актом сверки взаиморасчетов. В этом документе отражается:

- движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период;

- наличие или отсутствие задолженности одной стороны перед другой на определенную дату.

- он не подтверждает факт уплаты денежных средств другому лицу;

- его использование никак не изменяет финансовое положение сторон.

Как вести папку «Акты сверок»

Какие реквизиты включить в акт сверки

Единого перечня реквизитов нет, но есть судебная практика: некоторые реквизиты помогут подтвердить факт задолженности.К ним относятся:

- наименование и номер документа,

- наименования сторон сверки расчетов,

- даты составления и подписания акта каждой из сторон,

- период, за который проводится сверка,

- реквизиты договора, по которому проводится сверка,

- ссылки на первичные документы — накладные, акты приема-передачи выполненных работ или оказанных услуг, платежные поручения,

- суммы операций в денежном выражении,

- конечное сальдо,

- подписи сторон и ФИО лиц, подписавших акт.

Подписать акт может руководитель организации, а по доверенности — главный бухгалтер или любой другой сотрудник. Если в акте нет подписи контрагента, сверка не считается проведенной.

Что делать, если есть разногласия

Разногласия возникают, когда те или иные документы отражены в учете одной компании, но не отражены в учете контрагента.

Такое возможно, если:

- бухгалтер контрагента не получил документы;

- проводки по документам в одной компании были сделаны в одном периоде, а в другой ─ периодом раньше или позже.

Если документов нет в учете вашей компании

1. Проверьте, не проведены ли эти документы в другом периоде.

2. Узнайте у ответственного сотрудника компании, который работает с контрагентом,не забыл ли он передать документы по закупке в бухгалтерию.

3. Запросите дубликаты необходимых документов у контрагента.

Если документов нет в учете контрагента

Ваша компания — продавец, а покупатель не отразил в сверке ваши документы по отгрузкам на его адрес?

В этом случае убедитесь, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Затем проверьте, отправлены ли документы контрагенту.

Если вы все сделали правильно, неотраженный документ нужно добавить в акт сверки и подписать его с разногласиями. Если же есть проблемы именно на вашей стороне, сначала решите их. Потом уже или включайте документ, по которому есть расхождения в акт сверки, или соглашайтесь с суммами покупателя.

Ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель?

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Как проводится сверка по расчётам

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

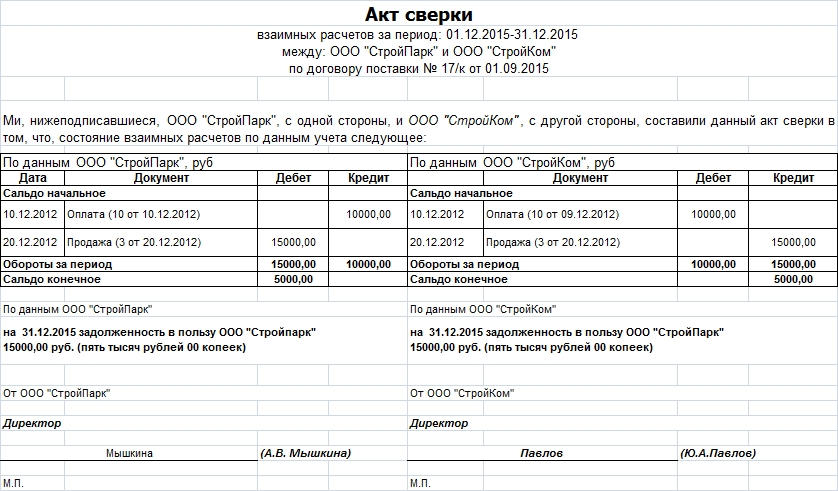

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Перед сдачей отчетности мы лихорадочно начинаем искать ошибки, сверяться с поставщиками и покупателями, перебираем накладные, счета-фактуры — и все равно не можем быть уверены, что наши декларации с достоинством встретят любые требования ИФНС. Однако возможности программы «1С» помогут облегчить сверку документов.

Акт сверки

Каждый месяц мы начинаем сверять взаиморасчеты, используя акт сверки. Отчет этот настолько привычный, что можно упустить новые возможности, которые разработчики реализуют в программе.

В программе «1С:Бухгалтерия 8», ред. 3, акт сверки находится в разделе «Продажи» — «Расчеты с контрагентами».

Во-первых, нужно проверить, какие счета учета расчетов выбраны и, если нужно, добавить требуемые или удалить ненужные, а далее сверять отдельно покупки и продажи. Это удобно в том случае, если у вас много операций с одним контрагентом, например, по продаже и всего пара операций покупок у него же.

Выискивать эту пару в огромном акте сверки долго, проще сформировать акт по 60 счету.

Во-вторых, в акте сверки можно выводить счета-фактуры.

Сверить суммы в счете-фактуре покупателя или поставщика с вашими не получится, но вы увидите, что они у вас тоже есть (или есть у вашего клиента) и вовремя начнете бить тревогу, если их нет.

В-третьих, можно сформировать акт в разрезе договоров. Для многих фирм и ИП это очень важно, так как учет ведется по нескольким договорам сразу.

Настройка сервиса «Сверка данных счетов-фактур»

Сервис «Сверка данных учета НДС» находится во вкладке «Покупки», подраздел «Расчеты с контрагентами». Появился он в программе «1С» уже довольно давно, но почему-то не стал широко известен.

На мой взгляд, в плане помощи при подготовке к сдаче НДС — это один из самых полезных сервисов. Например, у нас есть поставщик, с которым в квартал проходит до 5000 операций.

Если сверять суммы операций получается, то сверять данные счетов-фактур в каждом поступлении было бы очень непросто.

Чтобы упростить задачу, заходим в отчет, выбираем «Настройки».

Далее настраиваем учетную запись: указываем электронную почту, на которую должны приходить файлы и имя отправителя. После этого переходим к настройкам сервера, если они не были определены автоматически, а такое может быть, если вы используете корпоративную почту, тогда обратитесь к сотруднику технической поддержки вашей организации. Проверьте, чтобы все три вкладки были заполнены («Отправка писем», «Получение писем», «Прочие настройки»).

Использование отчета «Сверка данных счетов-фактур»

После настроек заходим в отчет и проваливаемся во вкладку «Запросы поставщикам», выбираем «Все» (эти три пункта классифицируют запросы: в первом отразятся те, которые вы сочтете требующими внимания, во втором уже запрошенные, в третьем — все), появляется список контрагентов; в нем выбираем период, контрагента, указываем его электронную почту и кликаем «Запросить реестры».

Запрос отправляется на почту поставщика, и он высылает нам файл с данными.

Для того чтобы узнать, получен ли файл, заходим во вкладку «Ответы поставщиков» и щелкаем по значку обновления (закругленная зеленая стрелка). Полученный файл загружаем в программу: выбираем поле «Незагруженные» и кликаем «Загрузить».

Далее выбираем вкладку «Загруженные», в правом углу экрана нажимаем «Еще» — "Загрузить из файла«,выбираем сохраненный из почты файл, далее выбираем «Загрузить реестр».

Теперь можем приступать непосредственно к сверке. Переходим во вкладку «Сверка», выбираем период, контрагента и нажимаем «Сверить». Если у вас вверху появившейся таблицы есть зеленая строка с надписью: «Расхождений данных поставщика с нашими данными не обнаружено», то можно вздохнуть спокойно — ваши книги идентичны. Если появилась красная строка с надписью: «Обнаружены расхождения данных поставщика с нашими данными. Показать», переходим к соседнему полю «С расхождениями».

Ошибка может быть в номере, дате, сумме. Отчет покажет документ, который есть у вас, но его нет у поставщика, либо он есть у поставщика, а не у вас. Например, в отчете отразилось два документа — ваш и поставщика, даты совпадают, сумма тоже, а вот номер у вас отличается. Щелкаем по этому документу и проваливаемся в него, вносим необходимые правки, проводим, закрываем, и повторно нажимаем «Сверить».

В итоге, делаем с каждым обнаруженным расхождением, пока не покажется зеленая полоса с надписью об отсутствии расхождений.

Прежде чем составлять годовую отчетность, нужно провести инвентаризацию всех активов и обязательств. Расчеты с контрагентами требуют детальной проверки: суммы дебиторской и кредиторской задолженностей на балансе должны быть равны. Дебиторская задолженность относится к имуществу организации, а кредиторская — к финансовым обязательствам.

Что такое акт сверки

Выявить разногласия поможет сверка расчетов с контрагентами, которая оформляется актом сверки взаиморасчетов. В этом документе отражается:

- движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период;

- наличие или отсутствие задолженности одной стороны перед другой на определенную дату.

Акт не является первичным документом:

- он не подтверждает факт уплаты денежных средств другому лицу;

- его использование никак не изменяет финансовое положение сторон.

Унифицированной формы и обязательных реквизитов акта сверки нет. Организация может сама разработать его форму и утвердить в учетной политике. Чтобы упростить процедуру сверки, можно включать свою форму в договоры с контрагентами.

Унифицированной формы и обязательных реквизитов акта сверки нет. Организация может сама разработать его форму и утвердить в учетной политике. Чтобы упростить процедуру сверки, можно включать свою форму в договоры с контрагентами.

Как вести папку «Акты сверок»

Какие реквизиты включить в акт сверки

Единого перечня реквизитов нет, но есть судебная практика: некоторые реквизиты помогут подтвердить факт задолженности.К ним относятся:

- наименование и номер документа,

- наименования сторон сверки расчетов,

- даты составления и подписания акта каждой из сторон,

- период, за который проводится сверка,

- реквизиты договора, по которому проводится сверка,

- ссылки на первичные документы — накладные, акты приема-передачи выполненных работ или оказанных услуг, платежные поручения,

- суммы операций в денежном выражении,

- конечное сальдо,

- подписи сторон и ФИО лиц, подписавших акт.

Место для печати — это дополнительный реквизит. Она есть не у всех компаний. Подписать акт может руководитель организации, а по доверенности — главный бухгалтер или любой другой сотрудник. Если в акте нет подписи контрагента, сверка не считается проведенной.

Место для печати — это дополнительный реквизит. Она есть не у всех компаний. Подписать акт может руководитель организации, а по доверенности — главный бухгалтер или любой другой сотрудник. Если в акте нет подписи контрагента, сверка не считается проведенной.

Что делать, если есть разногласия

Разногласия возникают, когда те или иные документы отражены в учете одной компании, но не отражены в учете контрагента.

Такое возможно, если:

- бухгалтер контрагента не получил документы;

- проводки по документам в одной компании были сделаны в одном периоде, а в другой ─ периодом раньше или позже.

Если документов нет в учете вашей компании

1. Проверьте, не проведены ли эти документы в другом периоде.

2. Узнайте у ответственного сотрудника компании, который работает с контрагентом,не забыл ли он передать документы по закупке в бухгалтерию.

3. Запросите дубликаты необходимых документов у контрагента.

Если документов нет в учете контрагента

Ваша компания — продавец, а покупатель не отразил в сверке ваши документы по отгрузкам на его адрес?

В этом случае убедитесь, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Затем проверьте, отправлены ли документы контрагенту.

Если вы все сделали правильно, неотраженный документ нужно добавить в акт сверки и подписать его с разногласиями. Если же есть проблемы именно на вашей стороне, сначала решите их. Потом уже или включайте документ, по которому есть расхождения в акт сверки, или соглашайтесь с суммами покупателя.

Ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель?

Прежде чем составлять годовую отчетность, нужно провести инвентаризацию всех активов и обязательств. Расчеты с контрагентами требуют детальной проверки: суммы дебиторской и кредиторской задолженностей на балансе должны быть равны. Дебиторская задолженность относится к имуществу организации, а кредиторская — к финансовым обязательствам.

Что такое акт сверки

Выявить разногласия поможет сверка расчетов с контрагентами, которая оформляется актом сверки взаиморасчетов. В этом документе отражается:

- движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период;

- наличие или отсутствие задолженности одной стороны перед другой на определенную дату.

- он не подтверждает факт уплаты денежных средств другому лицу;

- его использование никак не изменяет финансовое положение сторон.

Как вести папку «Акты сверок»

Какие реквизиты включить в акт сверки

Единого перечня реквизитов нет, но есть судебная практика: некоторые реквизиты помогут подтвердить факт задолженности.К ним относятся:

- наименование и номер документа,

- наименования сторон сверки расчетов,

- даты составления и подписания акта каждой из сторон,

- период, за который проводится сверка,

- реквизиты договора, по которому проводится сверка,

- ссылки на первичные документы — накладные, акты приема-передачи выполненных работ или оказанных услуг, платежные поручения,

- суммы операций в денежном выражении,

- конечное сальдо,

- подписи сторон и ФИО лиц, подписавших акт.

Подписать акт может руководитель организации, а по доверенности — главный бухгалтер или любой другой сотрудник. Если в акте нет подписи контрагента, сверка не считается проведенной.

Что делать, если есть разногласия

Разногласия возникают, когда те или иные документы отражены в учете одной компании, но не отражены в учете контрагента.

Такое возможно, если:

- бухгалтер контрагента не получил документы;

- проводки по документам в одной компании были сделаны в одном периоде, а в другой ─ периодом раньше или позже.

Если документов нет в учете вашей компании

1. Проверьте, не проведены ли эти документы в другом периоде.

2. Узнайте у ответственного сотрудника компании, который работает с контрагентом,не забыл ли он передать документы по закупке в бухгалтерию.

3. Запросите дубликаты необходимых документов у контрагента.

Если документов нет в учете контрагента

Ваша компания — продавец, а покупатель не отразил в сверке ваши документы по отгрузкам на его адрес?

В этом случае убедитесь, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Затем проверьте, отправлены ли документы контрагенту.

Если вы все сделали правильно, неотраженный документ нужно добавить в акт сверки и подписать его с разногласиями. Если же есть проблемы именно на вашей стороне, сначала решите их. Потом уже или включайте документ, по которому есть расхождения в акт сверки, или соглашайтесь с суммами покупателя.

Ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель?

Читайте также: