Как закрыть 98 счет в 1с

Расходы будущих периодов (РБП) — понятие особенное: их не всегда легко распознать, да и при учете в программе есть свои нюансы. В этой статье мы рассмотрим, как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия.

- как в 1С провести расходы будущих периодов;

- какие документы используются для расходов будущих периодов в 1С;

- на каком счете их отразить и как заполнить к нему аналитику;

- как осуществить списание РБП.

Расходы будущих периодов в 1С

Как в 1С отразить расходы будущих периодов

Расходы будущих периодов (РБП) — это затраты, которые признаются в расходах в течение нескольких отчетных периодов. Т.е. сумма затрат распределяется по заданным параметрам на каждый отчетный период, к которому относится, а не учитываются единовременно при их возникновении.

Затраты, которые относятся к будущим периодам, отражаются по счету 97 «Расходы будущих периодов» следующими документами:

Аналитика к счету 97 «Расходы будущих периодов»

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов ( Справочники — Доходы и расходы — Расходы будущих периодов : так называется справочник для учета затрат, подлежащих равномерному списанию).

Данный справочник используется не только для отражения порядка списания РБП, но и для равномерного списания платежей по страхованию, отраженных на счетах 76.01.9 и 76.01.2.

Порядок его заполнения следующий:

- Вид для НУ — выбираем, как затраты будут отражаться в НУ;

- Вид актива в балансе — устанавливаем, как затраты будут отражаться в БУ;

- Сумма — сумма затрат, которая будет списываться в течении заданного периода;

Сумма в справочнике Расходы будущих периодов указывается только справочно. Для расчета ежемесячной суммы к списанию используется сумма, указанная по счету 97 или по счетам 76.01.9 и 76.01.2.

- Признание расходов — показываем, как будут признаваться расходы:

- По месяцам;

- По календарным дням;

- В особом порядке: списание будет осуществляться вручную пользователем, а не автоматически при Закрытии месяца.

Вот как, например, будет выглядеть заполнение аналитики для списания затрат на ПО:

![]()

А это заполнение аналитики при списании убытка в НУ по реализованным основным средствам:

![]()

Списание расходов будущих периодов в 1С 8.3

Рассмотрим списание РБП на следующем примере:

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Как в 1С провести расходы будущих периодов

Учет затрат на ПО (неисключительное право) в 1С отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) .

![]()

Проводки

![]()

Отражение в учете затрат на ПО

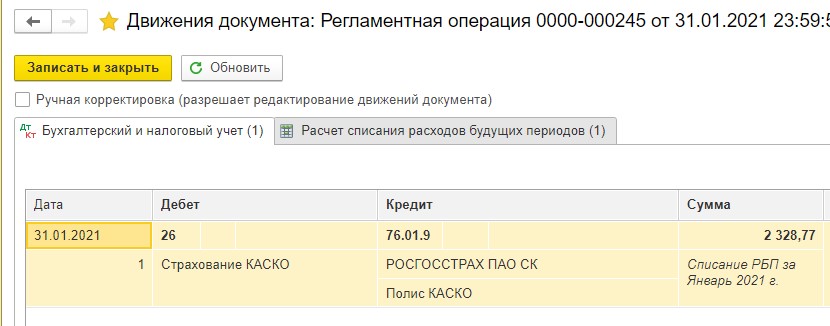

Для автоматического ежемесячного учета затрат на ПО запустите процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Инвентаризация расходов будущих периодов в 1С 8.3

При инвентаризации РБП в 1С 8.3 проверьте:

- сумму по счету 97 «Расходы будущих периодов»;

- правомерность отнесения сумм на расходы;

- срок списания расходов;

- наличие документов, подтверждающих расходы;

- соответствие порядка списания расходов, методике, утвержденной Учетной политикой по БУ (п. 3.35 Методических указаний, утв. Приказом Минфина РФ от 13.06.1995 N 49).

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеВы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

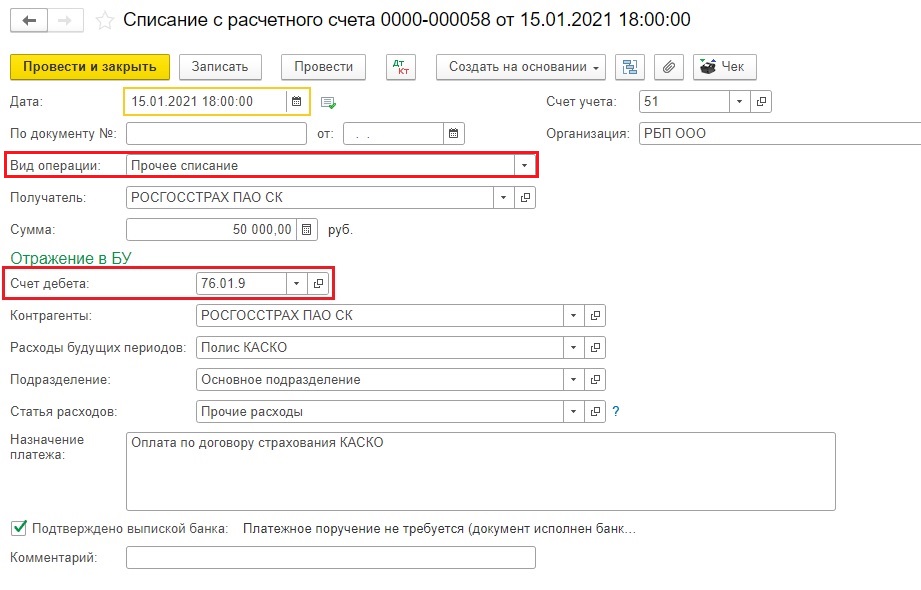

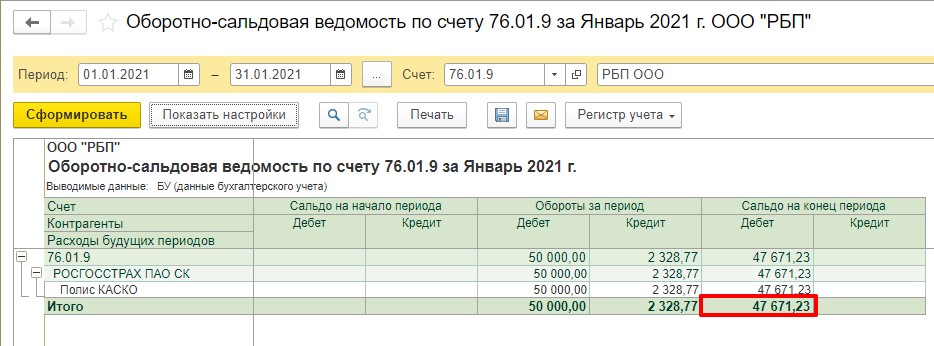

1. Итак, сначала страховка была оплачена.

![]()

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

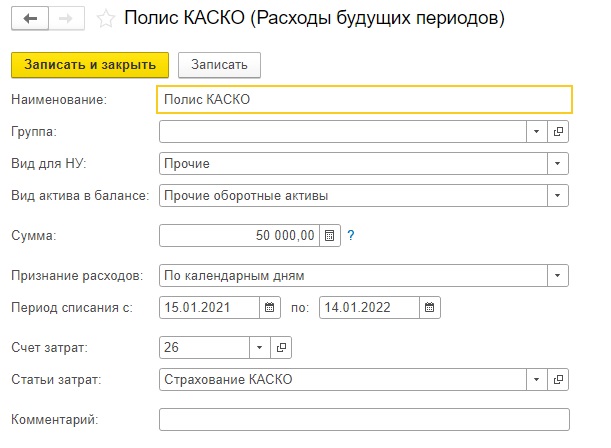

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

![]()

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

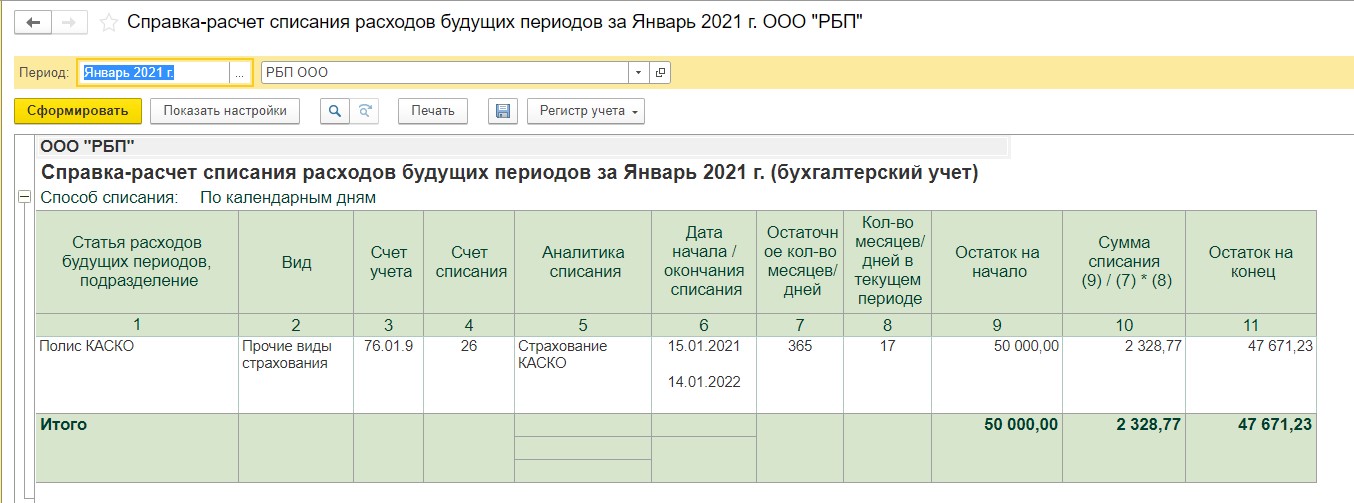

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

![]()

![]()

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

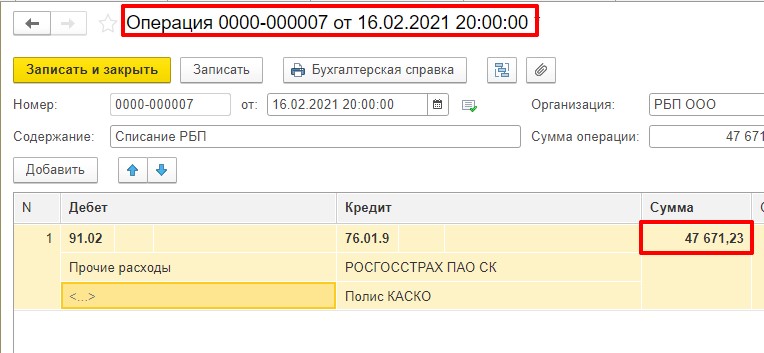

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

![]()

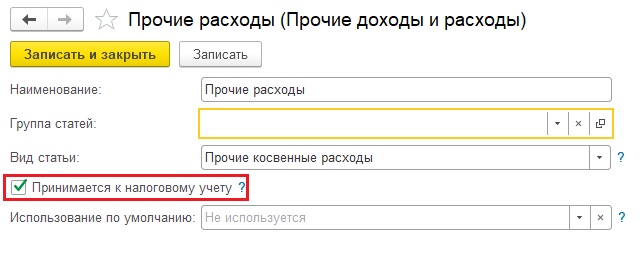

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

![]()

![]()

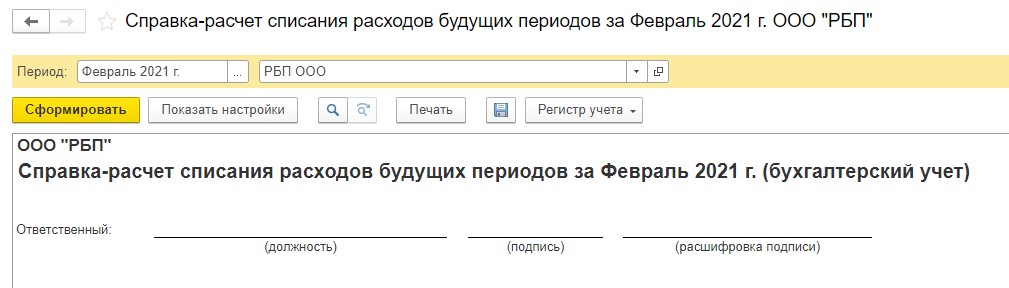

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

![]()

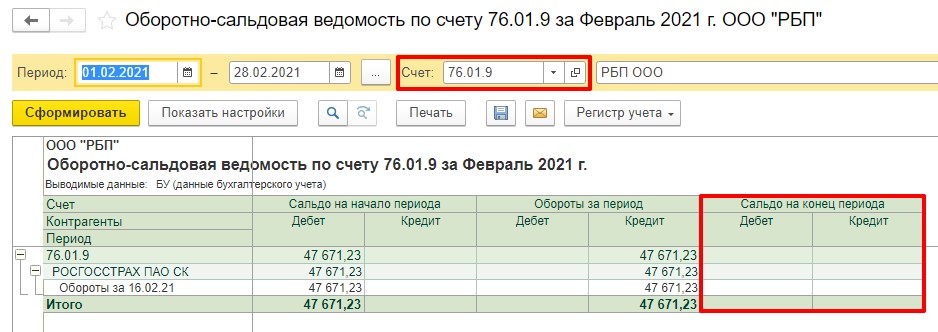

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

![]()

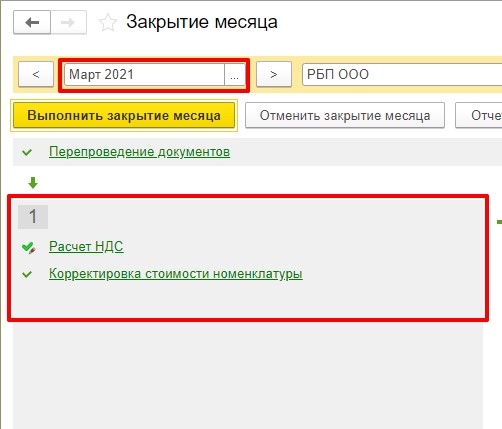

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

![]()

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

Самый главный подготовительный этап перед составлением годовой отчетности — закрытие года в бухгалтерском учете (реформация баланса). Реформация баланса — это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации. Операция проводится по состоянию на 31 декабря.

Что проверить перед реформацией

Перед тем, как приступить к реформации баланса, обязательно проверьте:

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» — списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» — включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» — списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» — включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

- Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» — списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.?

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 — списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 — расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 — себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.?

3. Счета, которые формируют финансовый результат — 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

Счет 83 Добавочный капитал предназначен для учета информации о добавочном капитале. Добавочный капитал в отличие от уставного капитала не разделяется на доли, внесенные конкретными участниками — он показывает общую собственность всех участников.

Счет 83 «Добавочный капитал»

Добавочный капитал организации формируется в следующих случаях:

- прирост стоимости основных средств и нематериальных активов после их переоценки (дооценки);

- эмиссионного дохода;

- присоединения к добавочному капиталу суммы использованных целевых инвестиционных средств.

Добавочный капитал, сформированный в результате переоценки

Организация может переоценивать основные средства и нематериальные активы не чаще одного раза в год.

Если в результате переоценки стоимость имущества увеличилась, то в учете делаются проводки:

Дебет 01 Кредит 83 – отражено образование и пополнение добавочного капитала на сумму прироста стоимости активов, выявленного по результатам их переоценки.

Дебет 83 Кредит 02 – отражено изменение начисления амортизации объекта основных средств в результате его дооценки.

Сумма уценки, в том числе ранее не переоцениваемого объекта, относится на финансовый результат (в прочие расходы).

Если в ходе переоценки увеличивается стоимость тех объектов, которые ранее были уценены, то сумма дооценки, равная сумме предыдущей уценки, относится на прочие доходы. Превышение суммы дооценки над суммой уценки включается в состав добавочного капитала.

Добавочный капитала, сформированный за счет эмиссионного дохода

Эмиссионный доход образуется при продаже акций акционерного общества по цене выше номинала.

На разницу между номинальной стоимостью акций и их продажной ценой составляется запись:

Дебет 75-1 Кредит 83 – отражен эмиссионный доход.

Использование средств добавочного капитала

Средства добавочного капитала наиболее часто используются на:

- погашение сумм снижения стоимости основных средств в результате переоценки;

- увеличение нераспределенной прибыли при списании объектов основных средств, подвергавшихся дооценке;

- увеличение уставного капитала организации.

Использование добавочного капитала в результате переоценки основных средств

В ходе переоценки можно уменьшить стоимость тех объектов основных средств, которые ранее были дооценены. Сумма уценки, равная сумме предыдущей дооценки, которая была включена в добавочный капитал, уменьшает добавочный капитал.

Превышение суммы уценки над суммой такой дооценки относится в дебет счета 91 «Прочие доходы» (относится на финансовый результат).

Использование добавочного капитала при списании основных средств, подвергавшихся дооценке

Если выбывает объект основных средств, стоимость которого в результате переоценки была увеличена, то сумму его дооценки, числящуюся на счете 83 «Добавочный капитал», нужно включить в состав нераспределенной прибыли:

Дебет 83 Кредит 84

– сумма дооценки выбывшего объекта основных средств включена в состав нераспределенной прибыли.

Использование добавочного капитала на увеличение уставного капитала организации

Если средства добавочного капитала были направлены на увеличение уставного капитала организации, необходимо зарегистрировать соответствующие изменения в учредительных документах, а в учете сделать проводку:

Дебет 83 Кредит 80 – отражено увеличение уставного капитала.

Инструкция 83 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 83 «Добавочный капитал» предназначен для обобщения информации о добавочном капитале организации.

По кредиту счета 83 «Добавочный капитал» отражаются:

— прирост стоимости внеоборотных активов, выявляемый по результатам переоценки их, — в корреспонденции со счетами учета активов, по которым определился прирост стоимости;

— сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость, — в корреспонденции со счетом 75 «Расчеты с учредителями».

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются.

Дебетовые записи по нему могут иметь место лишь в случаях:

— погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, — в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;— направления средств на увеличение уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

— распределения сумм между учредителями организации — в корреспонденции со счетом 75 «Расчеты с учредителями» и т.п.

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Счет 98 бухгалтерского учета — это пассивный счет «Доходы будущих периодов», относится к разделу Ⅷ «Финансовые результаты» плана счетов бухгалтерского учёта. С помощью типовых проводок и практических примеров изучим специфику использования 98 счета и особенности отражения операций по учету доходов будущих периодов.

Счет 98 в бухгалтерском учете

Данный счёт предназначен для аккумулирования информации о:

- Полученном доходе, который относится к будущим отчётным периодам;

- Задолженности по недостаче за прошлые годы, которую предстоит получить;

- Разнице при недостаче и порче между суммой взыскания и стоимостью ценности.

Сумы доходов будущих периодов отражаются по кредиту 98 счета, а по дебету – суммы перечисленных доходов на соответствующие счета при наступлении ожидаемой даты.

Субсчета счёта 98 «Доходы будущих периодов» представлены ниже на рисунке:

![Основные субсчета 98 счёта]()

Аналитический учёт счёта 98 «Доходы будущих периодов» ведётся по каждому:

- Виду дохода;

- Безвозмездному поступлению ценностей.

Типовые проводки по счёту 98 «Доходы будущих периодов»

Корреспонденция 98 счета и основные проводки представлены ниже в таблице:

Дт Кт Описание проводки 08 98.02 Отражение рыночной стоимости актива, полученного безвозмездно 86 98.02 Отражение финансирования расходов бюджетными средствами 98 91 Отражение списания ОС (амортизация) и материальных ценностей (затраты) 94 98.03 Отражение сумм недостач / сумму к взысканию судом по ним 98.03/98.04 91 Отражение погашения задолженности по недостаче/разнице 73.02 98.04 Отражение разницы между суммой взыскания и стоимостью ценности Примеры операций с проводками по 98 счету

Пример 1. Сдача в аренду имущества

Таблица проводок по 98 счету – Учет доходов будущего периода от сдачи в аренду:

Дт Кт Сумма проводки, руб. Описание проводки Документ-основание 51 98.01 354 000 Отражено фактическое поступление арендной платы (полгода) — аванс Банковская выписка 98 90.01 59 000 Отражена ежемесячная арендная плата (февраль) Договор аренды, бухгалтерская справка-расчёт 90.03 68 9 000 Начислен НДС с аренды за февраль 2016 г. Счёт, договор аренды 76.АВ 68 54 000 Начислен НДС с аванса Счёт, книга продаж, платёжное поручение 68 76.АВ 9 000 Вычтен НДС с аренды (февраль) Счёт, книга продаж Пример 2. Взыскание с виновного лица

По итогу инвентаризации ООО «Кнан» выявило недостачу (хищение) продавцом 8 килограмм сливочного масла в размере 6 100 руб., рыночная стоимость 7 100 руб. Норма естественной убыли — 500 грамм. Недостача полностью удержана по истечении трёх месяцев.

Таблица проводок по 98 счету при взыскании с виновного лица:

Дт Кт Сумма проводки, руб. Описание проводки Документ-основание 94 41.01 6 100,00 Списание недостачи Акт и опись по инвентаризации 44 94 381,25 Списание недостачи согласно норме естественной убыли Бухгалтерская справка 73 94 5 718,75 Недостача перенесена на виновное лицо Бухгалтерская справка, Приказ руководителя 73 98.04 618,75 Отражена разница между суммой взыскания и стоимостью в учёте Бухгалтерская справка 70 73 1 906,25 Удержание 1/3 недостачи с зарплаты продавца Расчётно-платёжная ведомость 98 91.01 206,25 Учтена разница после взыскания Бухгалтерская справка Пример 3. Безвозмездные поступления

ООО «Кохев» получило по договору дарения оборудование, сроком полезного использования 45 месяцев, стоимостью 400 000 руб. ТМЦ и ОС нельзя отнести в безвозмездно полученный доход сразу, его признание происходит по мере использования.

Таблица проводок по 98 счету при безвозмездном поступлении ТМЦ и ОС:

Дт Кт Сумма проводки, руб. Описание проводки Документ-основание 08 98.02 450 000 Отражено получение оборудования Акт передачи ОС 01 08 450 000 Оборудование принято к учёту Акт ввода в эксплуатацию ОС 20 02 10 000 Начисление амортизации за месяц Бухгалтерская справка 98 91.01 10 000 Признание дохода в учёте Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Читайте также: