Индивидуальному предпринимателю принимать себя на работу не требуется 1с зуп

при обновлении типовой бп2.0 на типовую бп3.0 пишет такую ошибку на середине обновления.

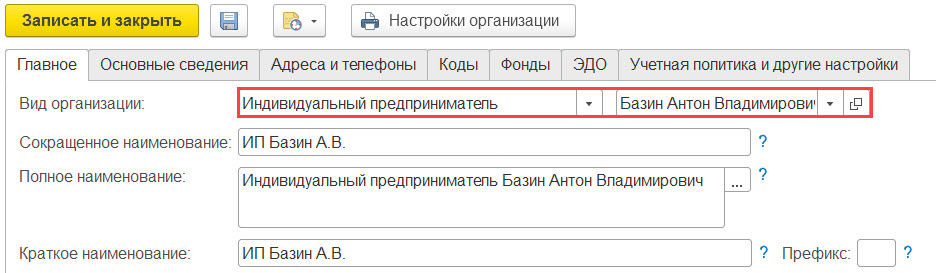

В качестве сотрудника указан индивидуальный предприниматель.

Индивидуальному предпринимателю принимать себя на работу не требуется.

: Сотрудник.Записать();

: СтрокаДокумента.Сотрудник = СоздатьНовогоСотрудника(ВыгружаемыеДанныеДокумента.Организация, Выборка.ФизическоеЛицо, Выборка.Наименование, СотрудникиОрганизаций);

: ВписатьДанныеОВыплатеВВыгружаемыеДанныеДокумента(ДанныеВыгружаемогоДокумента, СотрудникиОрганизаций);

есть мысль куда копать? удалил все приемы на работу, начисления, увольнения и т.д. и т.п. все равно пишет эту ошибку.

Восстанови из архива и начни заново. Для обновления возьми файл с обновлением для перехода. Важно, чтобы это обновление подходило для существующего релиза. Дай информацию о релизах, платформе и как делал.

Так ругается, если есть сотрудник, у которого физ. лицо совпадает с реквизитом организации "ИндивидуальныйПредприниматель"

(0) >> удалил все приемы на работу, начисления, увольнения и т.д. и т.п. все равно пишет эту ошибку.

См.(3). Удали в исходной базе самого сотрудника, которого принял на работу в ИП.

Даже если ты удалил кадровые документы по нему, может сам сотрудник (элемент справочника) остался.

удалил всех сотрудников. такая же петрушка. физ лиц не могу удалить. участвуют в документах. есть еще вариант?

вообщем и целом победил. делюсь опытом. помогло в организации подменить физлицо на другое (создал просто тестового). после этого обновление прошло без ошибок и даже сотрудники, которые удалял в 2ке- в 3ке есть. 1с. что тут еще сказать. всем спасибо кто помогал!

И тем не менее.

У тебя есть ведомость на выплату з/п, по которой твой физик ИП-шник получал деньги.

В БП 3.0 в ведомости на выплату з/п не может быть физиков, не являющихся сотрудниками. Поэтому система пыталась создать нового сотрудника. Но ИП не может сам себя принять на работу и быть сотрудником собственного ИП.

Именно на это программа и ругалась.

Это косяк учёта в 2.0.

Сейчас ты этот косяк перенёс в БП 3.0.

(8) >> задача была просто обновить.

Заказчик может потом удивиться, когда (если) выясниться, что обновление выполнилось, но с косяками и ошибками.

Вряд ли он, ставя задачу "обновить", подразумевал "как угодно и можно с ошибками".

Впрочем дело ваше.

думаю нет повода для беспокойства проверят и если нужно будем исправлять. кадровых доков как таковых не было. (помеченные на удаление прием и увольнение были). в базе только приходные доки делали. но спасибо за беспокойство и хорошего дня!

Добрый день!

1С:ЗУП КОРП 3.1.13.188

Организация ИП

В отчетах 6-НДФЛ и «Расчет по страховым взносам» за 1 квартал 2020 года не заполняется поле фио на титульном листе. В настройке ИФНС указано, что отчетность подписывает руководитель. Из-за пустого поля не отправляются отчеты.

Здравствуйте! Давайте проверим, что в реквизитах организации верно указан вид организации (ИП) и указано конкретной физическое лицо?

Мне кажется, раньше этого поля не было) Да, оно было пустым.

Мне не даёт сохранить при указании в этом поле физлицо самого ИП. Ошибка: В качестве сотрудника указан индивидуальный предприниматель. Индивидуальному предпринимателю принимать себя на работу не требуется.

Судя по тексту ошибки к этому физ. лицу привязан сотрудник. Такого действительно быть не должно, ведь ИП не может работать сам у себя по трудовому договору 🙂 Скажите, с какой целью принимали на работу ИП?

Чисто технически можно конечно попробовать создать новое физ лицо и привязать организацию к нему. Но методологически все же сотрудника быть не должно. И дубль физ. лица в программе мне не очень нравится 🙁

Да, оказалось, что есть и сотрудник, но он не привязан к физлицу. Вообщем, я его удалил, но в отчете всё-равно не заполнилось поле. Даже при создании нового отчета.

Т.е. физ. лицо удалось привязать к организации, так?

Тогда давайте проверим историю ФИО в карточке этого физ лица? у меня при создании нового отчета ФИО ИП не заполняется, если, например, дата действия ФИО позже текущей даты. Может быть сведения о ФИО внесены как-то некорректно?

Да, физлицо удалось привязать к организации. В истории ФИО дата пустая. Указал начало этого года, не помогло.

Единственное, что мне не нравится, так это иконка с «?» у данного физлица в форме списка.

Можете на скриншоте показать? Форму списка и форму элемента справочника

Еще вопрос, дубли физ лиц исключены?

Проверил на дубли по ИНН и СНИЛС. Дублей нет. Скриншот показать не могу. Как можно узнать, почему программа ставит «?» на против элемента справочника? Что-то, ведь, ей не нравится? Визуально всё заполнено. Может есть отчет, показывающий ошибки по данному элементу?

Могу предположить, что этот знак «?» связан с проверкой ведения учета. Откройте Администрирование — Обслуживание — Корректировка данных — Правила проверки учета. Можно выделить, например, группировку «Проверки заполнения личных данных» и посмотреть результаты проверки через Еще — Результаты проверки.

Новую проверку при необходимости можно выполнить по кнопке «Выполнить проверку»

В качестве теста попробуйте привязать к организации другое физ лицо (или создать новое) и попробовать сформировать новый отчет

Контроль ведения учета ошибок не даёт по данному физлицу. На каком основании тогда ставит «?», не понятно.

Другое физлицо подставлять будет не корректно, остальные же сотрудники. Создавать нового тоже не вариант, я думаю. Даже, если у него не будет «?» и он попадёт в отчет. Надо, чтобы именно это физлицо попало. Мне кажется, надо избавиться от «?» как-то.

От «?» удалось избавиться. Проблему это не решило.

Попробуйте создать новое физ лицо и указать его для организации, так мы хотя бы поймем в физ лице дело или нет

Попробовал с новым физ лицом. Не помогло.

К сожалению, только по описанию не получается воспроизвести проблему. Если создаю просто новое физ лицо и привязываю к организации (новой или действующей, неважно), ФИО в отчетах не заполняется только если в истории ФИО дата позже даты отчета или физ лицо не привязано к организации совсем. Поиск в интернете тоже ничего нового не дал.

Покажите все же скриншоты (карточка организации, карточка физ. лица, история фио чтобы видна была дата и регистрация в ИФНС, которая открывается из карточки организации). Может их визуальный анализ выявит проблему. Персональную информацию можете затереть (например в ФИО оставить только имя или отчетство, ИНН тоже частично удалить), главное оставьте хотя бы часть значения, чтобы было понятно, что этот реквизит заполнен.

Немного уточню, если физ лицо не заполнено совсем, то выводится полное наименование организации (у меня оно просто было не заполнено).

Пробежалась глазами даже по коду. Конечно если анализировать детально, там можно закопаться совсем, все-таки мы не программисты, такой подготовки еще пока не имеем 🙂 Но на первый взгляд ничего нового не обнаружила: если для организации установлено, что это ИП и привязано конкретное физлицо, то берется срез последних за дату формирования отчета по регистру сведений ФИОФизическихЛиц.

Индивидуальные предприниматели занимаются собственным бизнесом с целью получения прибыли, а работники трудятся у работодателя по трудовому договору и получают зарплату. Но некоторые граждане не против совмещать оба эти статуса. Можно ли ИП работать на другой работе официально, а работнику открыть свое дело, при этом не увольняясь? Ответ на данный вопрос неоднозначный и зависит от ряда факторов. Давайте разбираться.

Кто такой ИП с точки зрения закона?

ИП – это физлицо, которое зарегистрировалось в установленном законом порядке и осуществляет предпринимательскую деятельность без образования юридического лица. Это не какая-то особая форма компании, а специальный статус, получив который гражданин становится субъектом предпринимательства и начинает вести свое легальное дело.

Можно ли открыть ИП и работать официально на другой работе? В большинстве случаев да, но бывают и исключения. По общему правилу лицо, которое трудится по трудовому договору, в свободное от работы время вправе искать дополнительные источники заработка, в том числе заниматься собственным бизнесом.

Если физическое лицо хочет совместить статус субъекта предпринимательской деятельности и работу по трудовому соглашению, важно одно – отсутствие ограничений на подобное совмещение.

Например, согласно российскому законодательству не могут заниматься предпринимательством:

Не могут открыть ИП недееспособные граждане. Однако недееспособность не всегда является препятствием для заключения трудового договора. Например, подросток, которому 16 лет, вполне законно вступает в трудовые отношения, но стать предпринимателем до достижения 18 лет такой субъект не вправе, если только не пройдет процедуру эмансипации.

Как работнику зарегистрироваться ИП?

Если трудоустроенное лицо открывает свое дело, каких-то дополнительных манипуляций совершать не нужно. Главное – заранее проверить, нет ли ограничений относительно совмещения работы и бизнеса.

Уведомлять работодателя об открытии ИП работник не должен. Подобная обязанность российским законодательством не предусмотрена.

Трудовая книжка продолжает храниться по месту работы. Никакие записи о том, что сотрудник получил свидетельство о государственной регистрации ИП, в данный документ не вносятся.

Вам также будет интересно:

Пошаговая инструкция открытия ИП для работающего гражданина:

- Шаг первый – выбор органа для подачи бумаг (налоговая инспекция по месту регистрации или МФЦ).

- Шаг второй – выбор способа подачи документов (онлайн, обычной почтой, личный визит в инспекцию, обращение через уполномоченного представителя).

- Шаг третий – подбор кодов статистики для осуществляемых видов деятельности (смотреть Общероссийский классификатор ОКВЕД).

- Шаг четвертый – оплата госпошлины в размере 800 рублей (сбор не уплачивается, если бумаги подаются в электронном формате).

- Шаг пятый – заполнение заявления (используется форма Р21001).

- Шаг шестой – удостоверение копий документов у нотариуса (необходимо в том случае, если заявитель сам не понесет бумаги в налоговую службу или МФЦ).

- Шаг седьмой – подача документов выбранным способом.

- Шаг восьмой – получение выписки из ЕГРИП.

Как ИП устроится на работу?

Порядок устройства ИП на работу такой же, как и в случае с обычным физлицом. Опять же препятствием для заключения трудового договора могут стать ограничения относительно занятия бизнесом для определенных категорий работников (госслужащие, прокуроры, адвокаты). Например, если лицо хочет устроиться в местное управление образования или в территориальный орган Росздравнадзора, статус ИП будет помехой. В остальных ситуациях предпринимательский статус нанятого специалиста для работодателя не имеет значения.

Однако даже после устройства на работу предприниматель должен платить за себя пенсионные взносы и отчисления на медицинское страхование. При этом не важно, ведется ли фактически деятельность или нет. Обязанность по уплате взносов прекращается только после снятия ИП с регистрации.

Особенности налогообложения для работающего ИП

Если лицо совмещает статус ИП и работника по трудовому договору, важно не запутаться с налогами и другими обязательными отчислениями.

Организация, в которой трудится работник, выступает для последнего налоговым агентом, а также страхователем. Работодатель обязан удерживать из зарплаты нанятого специалиста 13% подоходного налога (НДФЛ) , а кроме этого, за каждого работника компания платит обязательные взносы:

- на пенсионное страхование – 22% ;

- на социальное страхование – 2,9% ;

- на медицинское страхование – 5,1% ;

- на травматизм – от 0,2 до 8,5% .

Доходы с бизнеса также подлежат налогообложению, но уже по другой схеме. При этом работник-ИП должен сам все подсчитать и вовремя уплатить положенные суммы государству.

В 2022 году в РФ применяются следующие системы налогообложения:

Работающий ИП также продолжает платить за себя страховые взносы. И не важно, что за это же лицо как за работника аналогичные платежи поступают и от работодателя. В процессе формирования пенсии такая двойная уплата обязательно будет учтена.

Предприниматели, в том числе и предприниматели-пенсионеры, перечисляют за себя страховые взносы в течении всего периода своей предпринимательской деятельности. Исключением выступают только так называемые льготные периоды, к которым относятся служба в армии, уход за ребенком до 1,5 года, инвалидом или пожилым человеком старше 80 лет.

Риски, связанные со статусом предпринимателя

Лицо, которое работает по трудовому договору и является ИП, платит налоги:

- с заработной платы – 13% ;

- с прибыли – по ставке, предусмотренной выбранной системой налогообложения.

Допустим, ИП находится на упрощенной системе налогообложения и платит всего 6% налога из полученной прибыли. А из зарплаты работодатель отчисляет целых 13% НДФЛ . На первый взгляд может показаться, что гораздо выгоднее уволиться и продолжить сотрудничество со своей компанией, но уже в рамках гражданско-правовых, а не трудовых отношений. Так получится сэкономить 7% своих доходов.

Вам также будет интересно:

Однако есть риск, что такая экономия в конечном итоге обернется для ИП серьезными потерями, а именно:

- прекратится перечисление страховых взносов как за работника по трудовому договору (это негативно повлияет на размер пенсии);

- социальные гарантии, предусмотренные ТК РФ, не будут действовать (контрагент по гражданскому договору не вправе претендовать на отпуск, больничные, сверхурочные и тому подобные привилегии).

Работодатели часто не против перевести формат отношений из трудовых в гражданско-правовые, ведь для них такое сотрудничество более выгодно. Однако подобные манипуляции могут вызвать оправданный интерес со стороны налоговых органов. Если будет доказано, что наниматель подменяет трудовые отношения гражданско-правовыми, его оштрафуют и обяжут уплатить все те сборы, от уплаты которых он пытался уйти.

При желании назначить себя директором в собственной небольшой организации с оформлением по трудовой книжке, предприниматель может задуматься, а можно ли ИП заключить трудовой договор с самим собой?

Однозначного запрета со стороны законодателей по ситуации не установлено, но разбор положений некоторых нормативных актов позволяет полностью разобраться в данном вопросе.

Нормативно-правовая база вопроса

Ст. 16 ТК РФ закрепляет, что стороны трудового договора – это работник и работодатель. Наниматься на работу может только физическое лицо (ст. 20 ТК РФ), в то время как второй стороной по договору может быть организация или физическое лицо, получившее статус ИП в налоговой.

На участников трудовых отношений распространяется действие ТК РФ и иных правовых актов, закрепляющих нормы трудового права.

Внимание! Учитывая факт, что соглашение о найме на работу заключается между двумя сторонами, то ИП, выступающий работодателем, другой стороной соглашения быть не может.

Такая деятельность признается предпринимательской, то есть осуществляемой самостоятельно и на свой риск. К ней применяются нормы ГК РФ. В данном случае заключение двустороннего контракта с самим собой снова противоречит действующему законодательству (п. 3 ст. 23 ГК РФ и п. 3 ст. 154 ГК РФ).

Внимание! Оформление документа с самим собой в рамках двустороннего договора противоречит ТК РФ, ГК РФ и логическому смыслу.

Почему ИП не может платить себе зарплату и заполнять трудовую книжку?

Так как ИП не может вступить в трудовые отношения с самим собой, то и не должен устанавливать себе вознаграждение за работу.

Заводить и вести трудовую книжку саму себе ИП также не имеет права. Учет сведений о профессиональной деятельности и стаже каждого работника, проработавшего в организации более пяти дней – обязанность работодателя, заключившего с ним трудовой договор. Также ИП не уполномочен выплачивать сам себе пособие по временной нетрудоспособности.

Судебная практика подтверждает, что нормы трудового права относительно деятельности ИП применяются только в части его функций как работодателя. Но он не имеет права быть работодателем для себя.

Важно! При заключении трудового договора ИП с самим собой могут последовать определенные финансовые риски.

Вам также будет интересно:

Какие риски возникают при заключении такого договора?

Если предприниматель выплатит себе пособие по временной нетрудоспособности, то не сможет его зачесть. Потому что страхователь имеет право на зачет таких расходов только при наличии законных трудовых отношений между застрахованным и страхователем.

Важно! ИП, ведущие деятельность без найма персонала, не обязаны платить взносы в фонд обязательного социального страхования на случай временной неспособности к труду или материнства, а также не подлежат постановке на учет в ФСС РФ.

Каждый предприниматель имеет право на принципах добровольности подать заявление в территориальное отделение социального страхования и делать за себя страховые отчисления. Но, если ИП заключил трудовой договор сам собой, то в регистрации в качестве страхователя ему откажут.

Еще одним неприятным последствием заключения договора с самим собой станет двойное налоговое бремя – платить придется одному человеку, но за работодателя и за работника.

Таким образом, гражданин регистрируется в качестве ИП, чтобы самостоятельно вести деятельность, направленную на извлечение прибыли, а работники поступают на работу, чтобы получать за выполнение профессиональных обязанностей зарплату. ИП не может быть работодателем для себя и заключать с собой трудовой договор. Стать работником предприниматель может только в случае заключения такого соглашения с организацией или другим ИП.

Насколько полезной оказалась эта статья?

Средний рейтинг 5 / 5. Всего голосов: 12

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

Занимается трудовым и гражданским правом, где является экспертом с многолетним опытом. Практикующий юрист, разбирает разнообразные дела, от самых элементарных, до очень сложных. Знает ответы на многие вопросы в своей сфере. Помогает читателям разобраться в своих проблемах за минимальное время с минимальными трудозатратами. Окончила негосударственное образовательное частное учреждение высшего профессионального образования «Московский новый юридический институт» (МНЮИ), специальность «Юриспруденция».

Рейтинг автора:

Много вопросов? Спросите!

Рекомендуем

Можно ли заключить трудовой договор о дистанционной работе с иностранцем?

Работа в ФСБ без службы армии: можно ли?

Трудовой договор с председателем ТСЖ в 2022 году

Трудовой договор стажировки работника: особенности и порядок заключения, образец документа

Трудовой договор с продавцом — бланк образец 2022

Образец доп соглашения о переводе на дистанционную работу в 2022 году

Любые уточняющие вопросы по статье Вы можете задать в форме комментариев. Остальные вопросы, а так же вопросы по Вашему конкретному случаю, просим задавать через всплывающее окно в нижнем углу экрана или через форму выше. Мы готовы Вам помочь!

2 коммент. по статье “ Может ли ИП сам себя принять на работу ”

ИП КФХ Иванова О.А. глава КФХ сама с собой заключила трудовой договор и выполняла трудовые функции в своем же ИП. В июле 2021 года Иванова О.А. пошла в декрет, подала электронно расчет в ФСС от ИП пособие по беременности и родам (больничный лист) 140к/дней, затем на единовременное пособие при рождении ребенка. ФСС оплатило, но сейчас просит вернуть выплаты и обратиться в соцзащиту. ФСС неправомерно были сделаны выплаты. Добровольного страхования не было, и как работник сам у себя не имеет право на эти пособия.

Глава КФХ, как и ИП, сам с собой трудовой договор заключить не может – в этом случае у трудовых отношений будет только одна сторона, а это противоречит содержанию ст. 56 ТК РФ. Это значит, что уплачивать страховые взносы «за себя» глава КФХ должен по тем же правилам, что и ИП.

Чтобы получить право на назначение пособия по беременности и родам, ИП (а в вашем случае – глава КФХ) необходимо перечислить в ФСС добровольный страховой взнос. Это нужно сделать до окончания года, предшествующего году, в котором наступит страховой случай – если больничный по беременности и родам начался в 2022 году, заплатить взнос нужно было до 31 декабря 2020 года. Размер этого взноса составляет 2,9% от величины МРОТ, заработанного работником за 12 месяцев отчетного года.

Чтобы получить выплату в июле 2021 года, в 2020 году Иванова должна была заплатить в ФСС 12 130 х 2,9% х 12 = 4 221 рубль 24 копейки. Не так уже много, учитывая тот факт, что размер выплаты по больничному составил 55 830 рублей 60 копеек.

Однако, судя по описанию ситуации, добровольные взносы в ФСС Иванова не уплачивала – значит и права на получение пособия в качестве ИП у нее не возникло. Работать в своем же КФХ в качестве наемного работника она не могла – это противоречит самому принципу трудовых отношений. Это значит, что требование ФСС является правомерным, и излишне начисленное пособие ей придется вернуть. Скорее всего, с фондом получится договориться о рассрочке – деньги можно будет отдавать частями, а не целой суммой, которая для матери в декрете является весьма существенной.

Чтобы оформить пособие по уходу за ребенком, стоит обратиться в местное отделение соцзащиты – так выплаты оформляют те, кто до выхода в декрет официально не работал, и за которых работодатель не перечислял страховые взносы в ФСС.

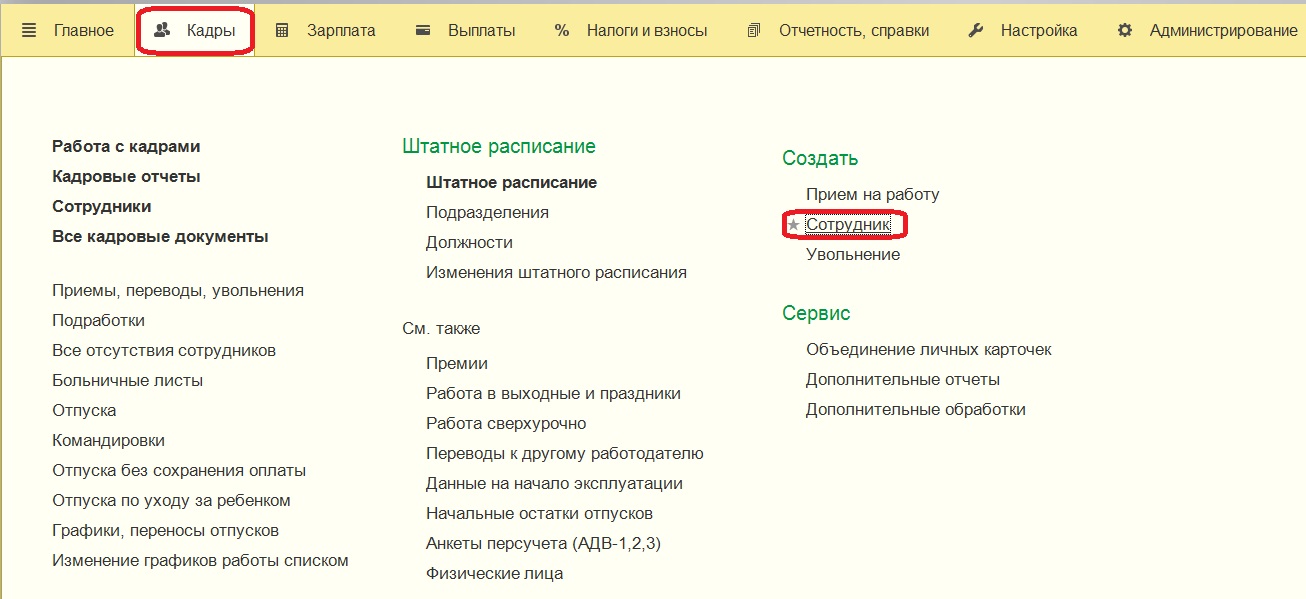

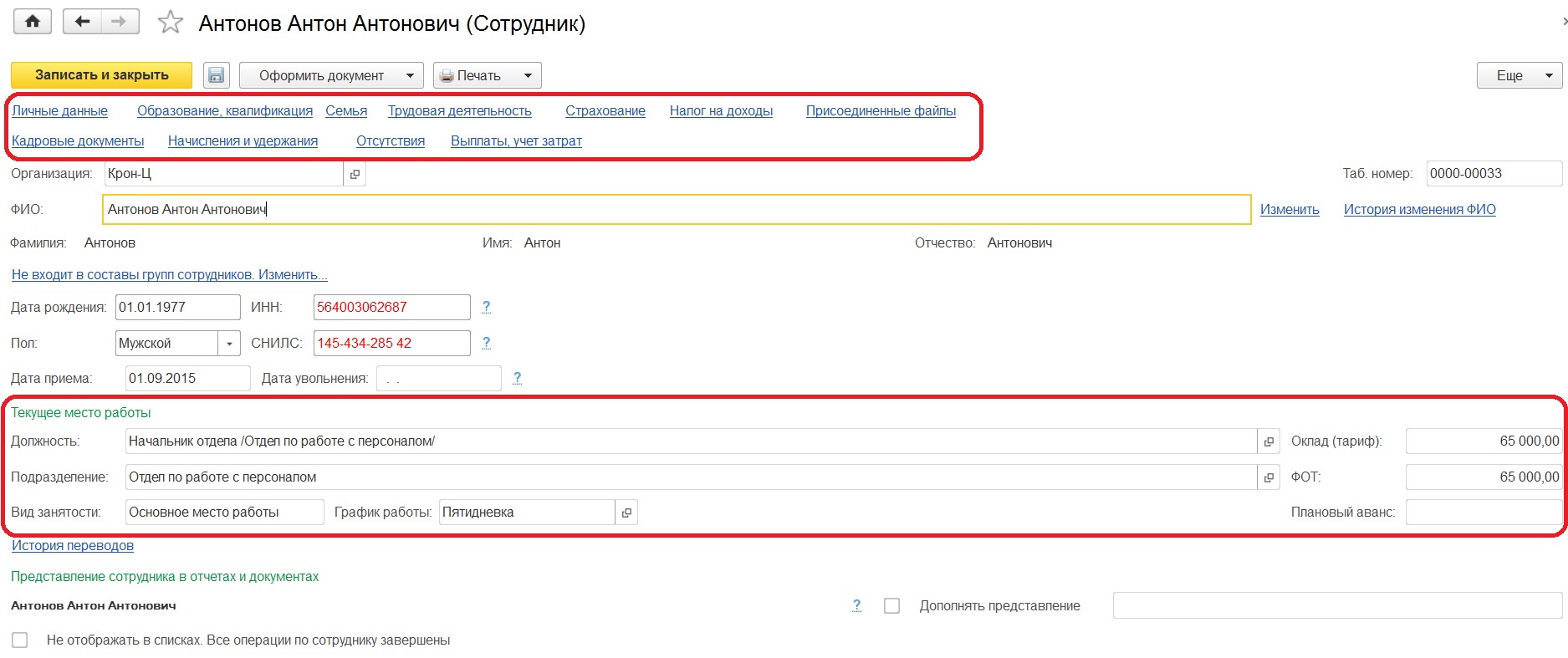

Одна из основных операций, которая выполняется в программе 1С: Зарплата и Управление персоналом 8 - это прием сотрудника на работу. Каждый раз, когда появляется новый сотрудник, необходимо правильно заполнить в информационной базе все данные о нем. Этому и будет посвящена данная статья.

Для того, чтобы принять сотрудника на работу, переходим в раздел "Кадры" и выбираем "Сотрудник".

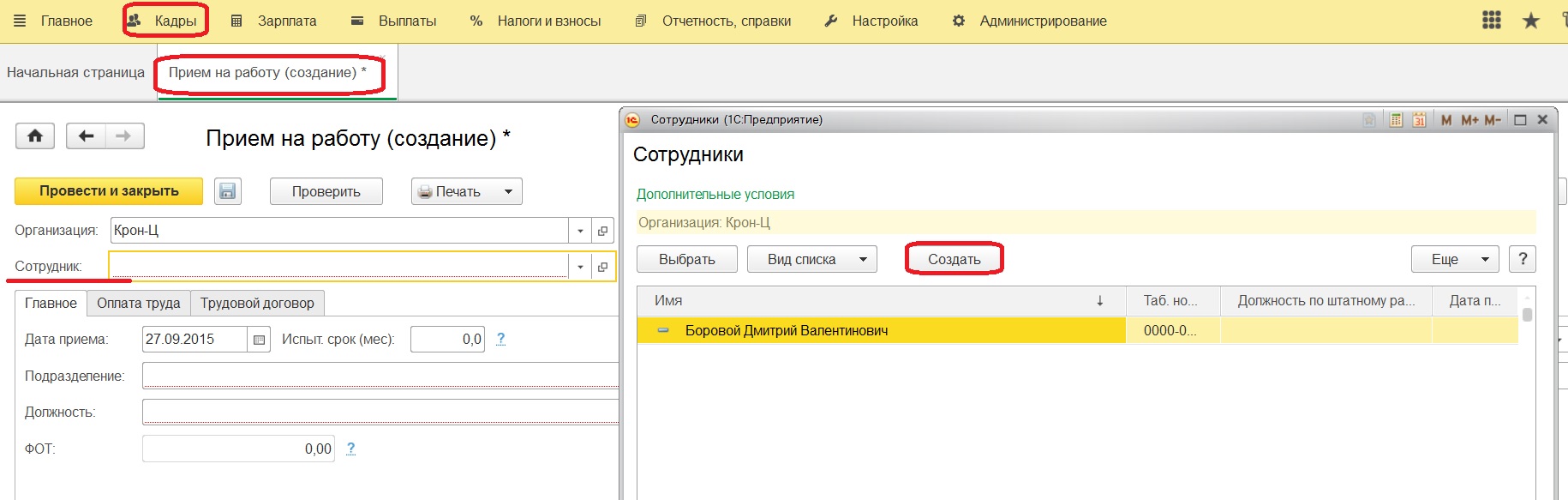

Можно также сразу обратиться к документу "Прием на работу" и выбрать нужную позицию в графе "Сотрудник", если сотрудник уже введен в базу, а при отсутствии данных, внести их по кнопке "Создать".

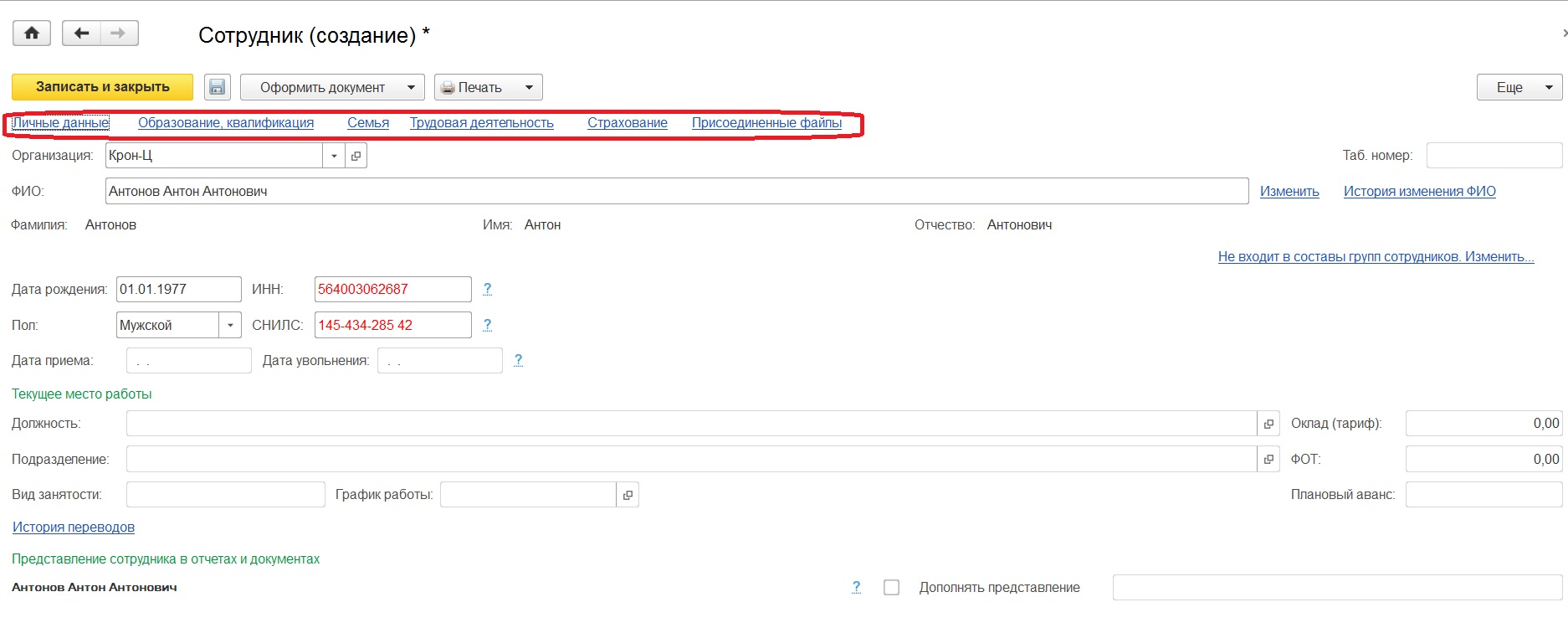

И в первом, и во втором случае автоматически открывается карточка сотрудника, в которой указываем организацию, ФИО сотрудника, дату рождения, пол, данные ИНН и СНИЛС.

В верхней части карточки расположены несколько гиперссылок, обращаясь к ним, вносим паспортные данные, информацию об образовании и семье. Имеем возможность присоединить файлы, например, сканированные документы сотрудника (диплом, паспорт).

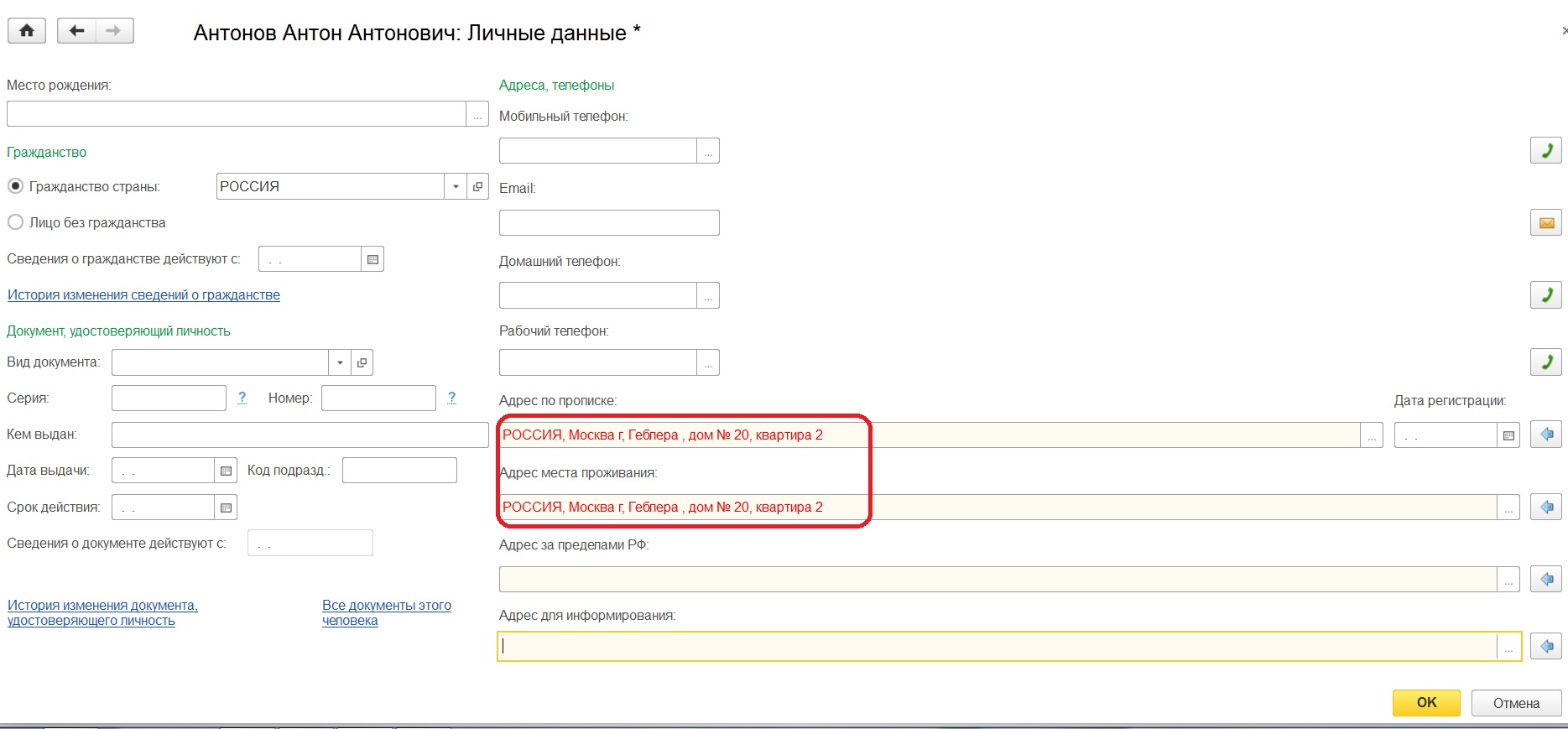

Когда вводим адрес, не забываем использовать адресный классификатор, чтобы в дальнейшем отчетность формировалась корректно. Если адрес введен вручную, то текст выделяется красным.

Такая ситуация может возникнуть, если информация о сотруднике уже была введена в справочник "Физические лица", тогда нажимаем "Да, это тот, кто мне нужен" для того, чтобы не допустить ошибок в формировании данных в информационной базе. При отсутствии ранее введенных данных по новому сотруднику выбираем "Нет, это - другой человек" и создаем новый элемент.

Как видим, можно начать создавать сотрудника через справочник "Физические лица", либо сразу через справочник "Сотрудники". В первом случае появляются только физические лица, сотрудников придется создавать. Во втором случае будут созданы элементы сразу в обоих справочниках и в "Сотрудниках", и в "Физических лицах". Не забываем, что запись о сотруднике, как физическом лице, должна быть введена единожды (для одного человека в справочнике "Сотрудники" может быть несколько записей, например, если человек был уволен, а потом снова принят, а физическое лицо должно быть только одно. Это очень важно!).

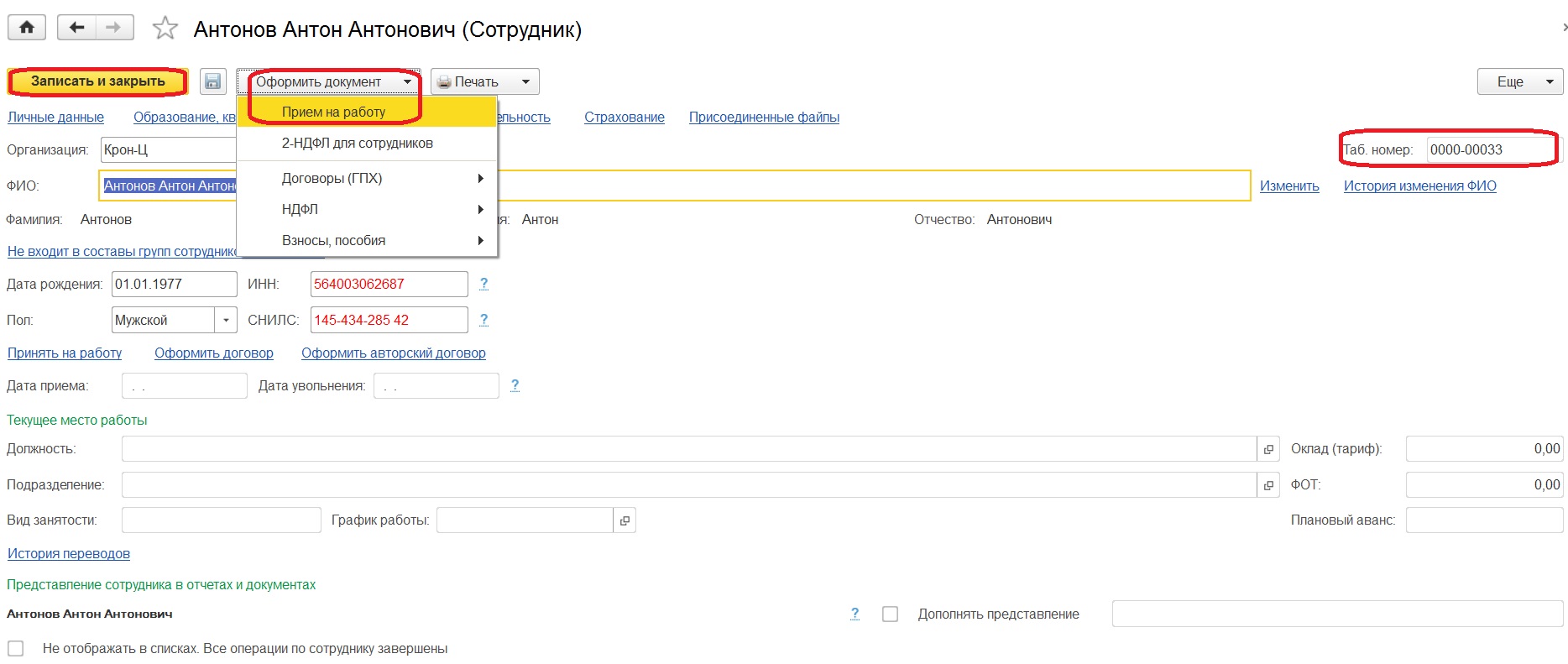

После того, как внесли всю необходимую информацию по сотруднику, записываем данные и приступаем к оформлению документа "Прием на работу". При записи сотруднику автоматически присваивается табельный номер по порядку, ранее неиспользованный.

Для перехода к работе с документом "Прием на работу" выбираем из списка "Оформить документ" одноименную позицию.

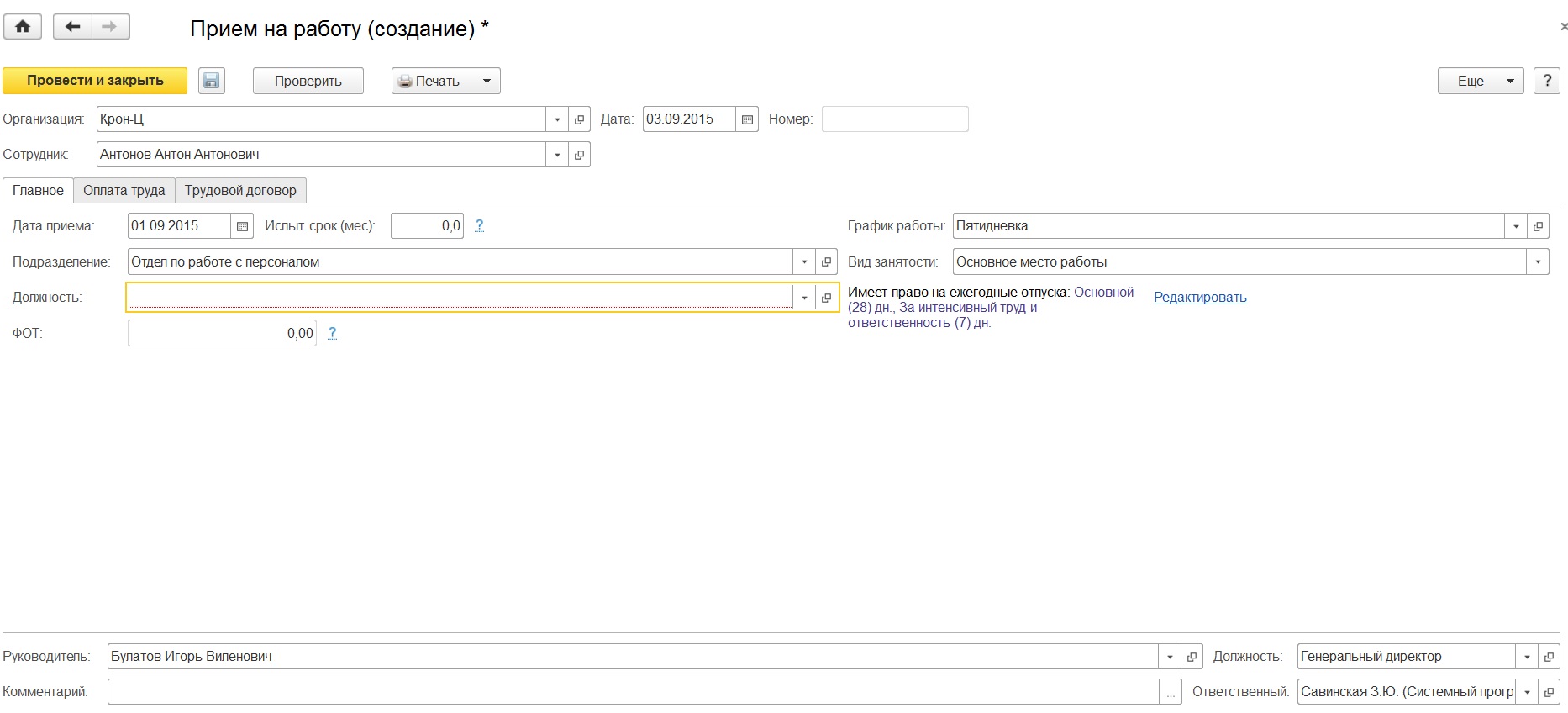

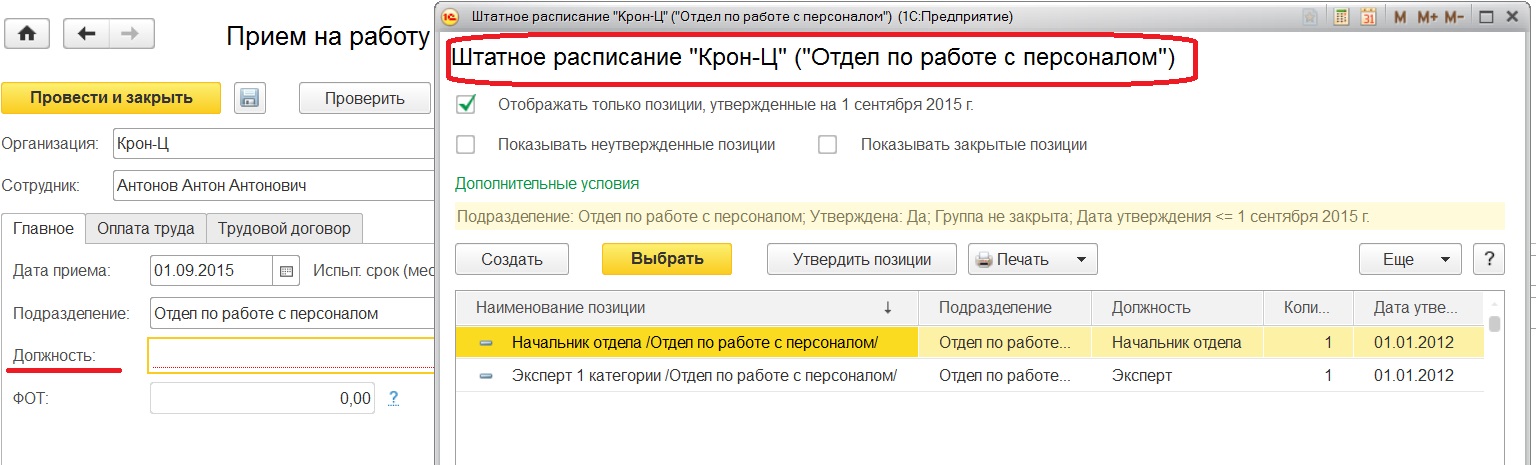

В открывшемся окне заполняем все кадровые данные, обращаясь к закладкам. На первой закладке "Главное" указываем подразделение и должность.

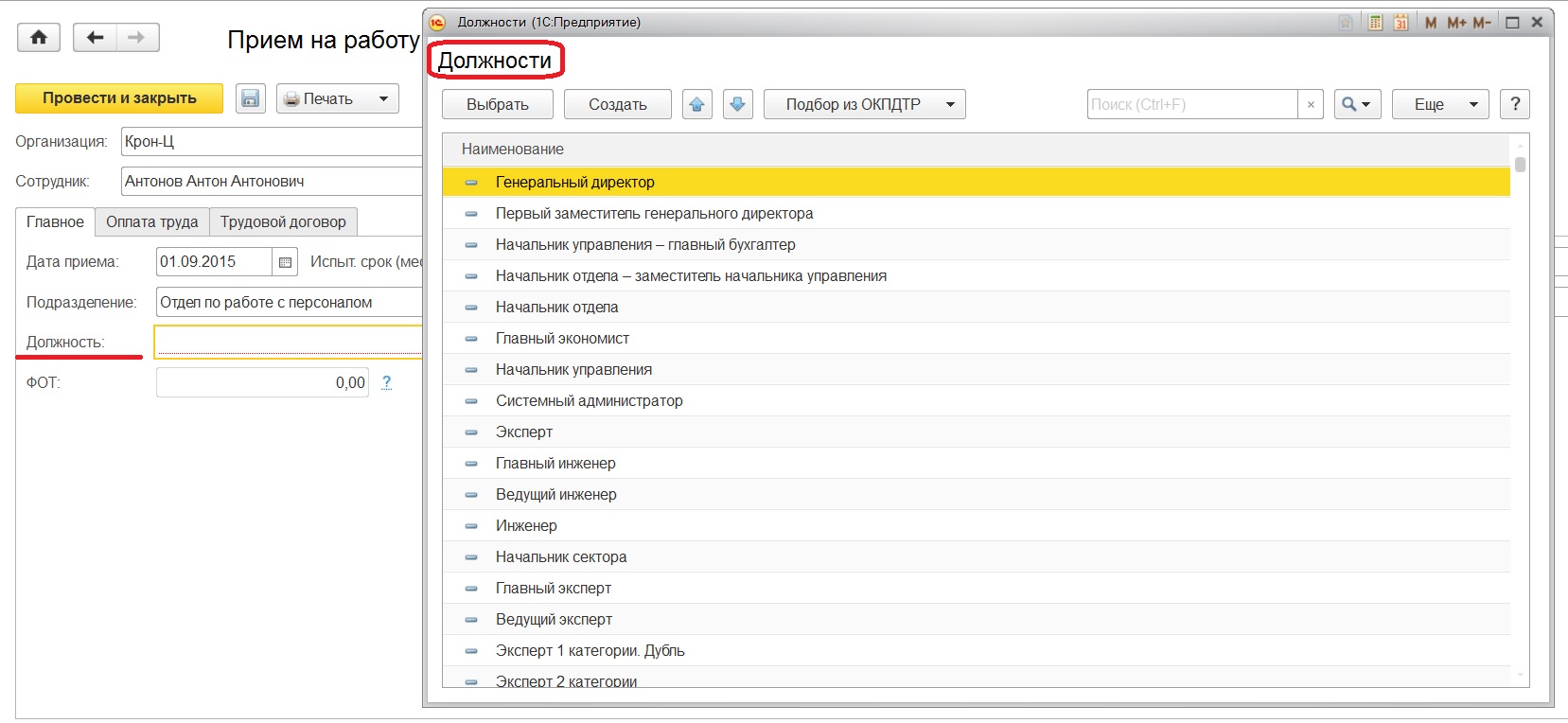

Должность предлагается выбрать либо из справочника "Должности", либо из справочника "Штатное расписание".

Это зависит от начальной настройки кадрового учета программы, где указываем будет ли вестись штатное расписание или нет. Подробнее о первоначальных настройках 1С: Зарплата и Управление персоналом 8 можно прочитать в статье Первоначальная настройка 1С: Зарплата и управление персоналом 8 редакции 3.0.

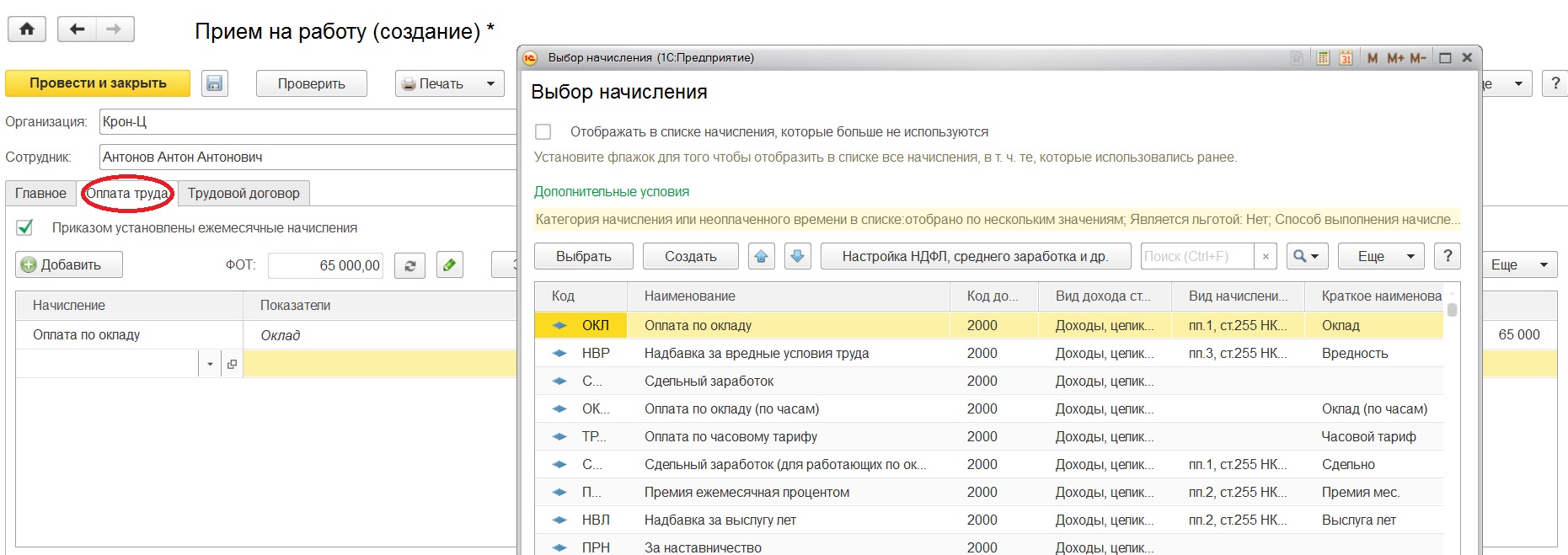

Также здесь указываем дату приема и при необходимости испытательный срок. Остальные данные проставляются автоматически при заполненном штатном расписании, если оно не ведется - заполняются вручную. Это касается и начислений на закладке "Оплата труда".

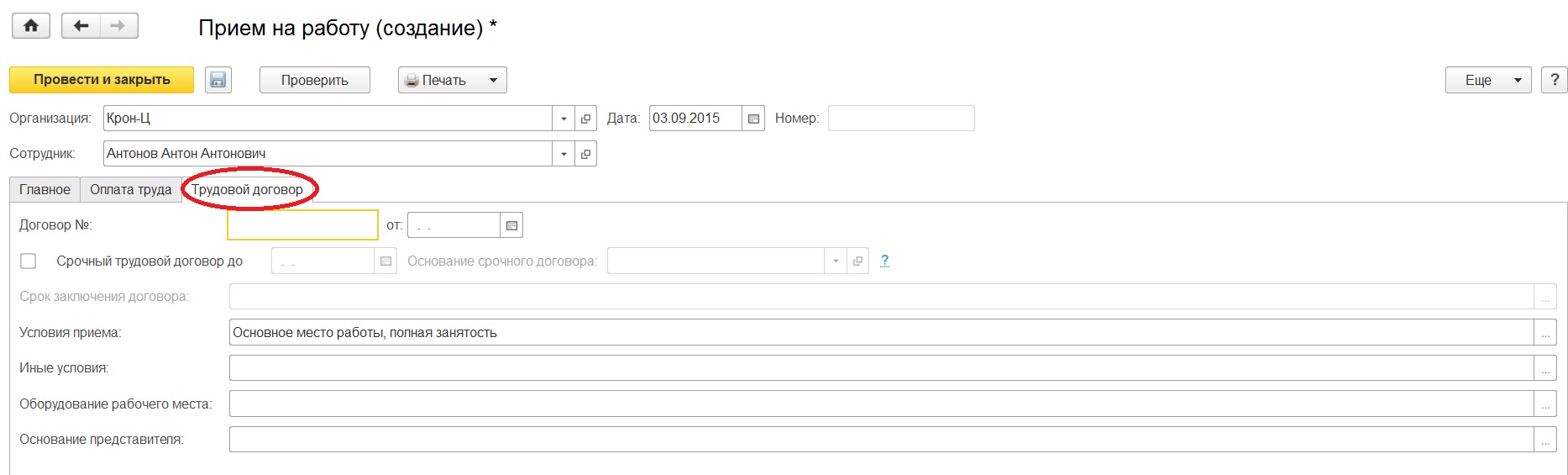

Только данные договора в любом случае придется вносить вручную на закладке "Трудовой договор".

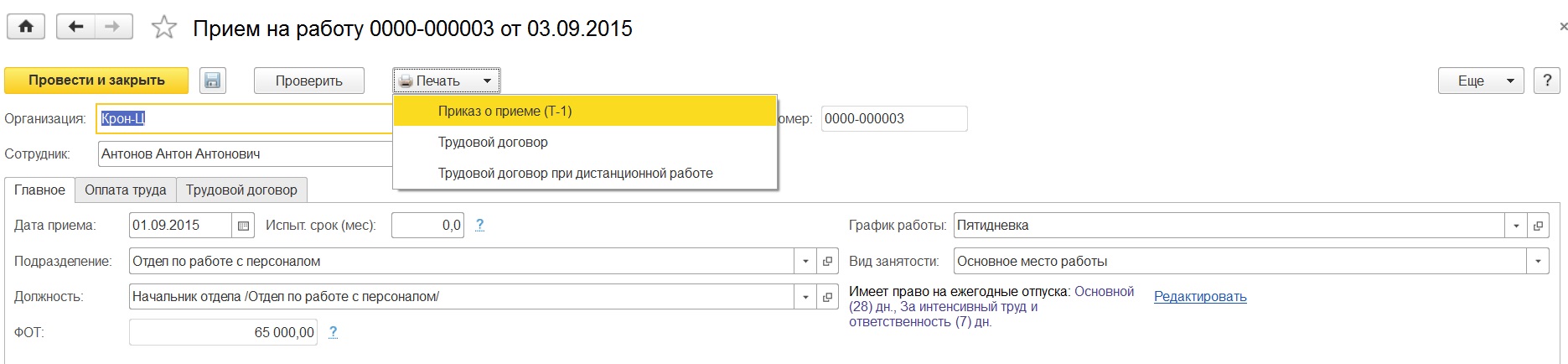

Как только данные внесены, проводим документ и можем перейти к печатным формам.

После проведения наполняется данными и форма сотрудника, теперь мы можем заметить отразившиеся сведения о текущем месте работы и увеличение количества гиперссылок для дальнейшего ввода информации.

Читайте также: