Где в 1с инвентаризация нма

Как правильно бюджетным учреждениям осуществлять групповой учет прав пользования НМА и фиксировать его в 1С:Бухгалтерии госучреждения 8?

Законодательное обоснование

В бухучете зачастую появляется необходимость принять к учету группу прав пользования нематериальных активов (НМА), к примеру, если это однотипные лицензии на работу с программой или др. Можно ли принять их на одну инвентарную карточку группового учета нефинансовых активов?

В соответствии п. 9 стандарта «Нематериальные активы», регламентированного Приказом Минфина от 15.11.2019 г. № 181н, единица бухучета объекта НМА — инвентарный объект.

Он представляет собой совокупность прав на результаты интеллектуальной деятельности по патенту, свидетельству или иному документу, который подтверждает изобретение, покупку или отчуждение этих прав в пользу РФ, субъекта РФ, муниципального образования, госучреждения.

Один инвентарный объект НМА — это также совокупность объектов, которые включают несколько результатов интеллектуальной деятельности (единая технология, мультимедийный продукт и др.).

Каждый инвентарный объект НМА получает уникальный инвентарный номер, сохраняемый за ним на весь учетный период. Когда полученный объект нефинансовых активов ставится на бухучет, к нему нельзя применять инвентарный номер выбывшего объекта НМА.

В стандарте не указаны исключения для прав пользования НМА. В актуальной редакции этого документа, а также в Инструкции по плану счетов, регламентированной Приказом Минфина от 01.12.2010 г. № 157н, нет прямого указания на групповой учет прав пользования НМА.

Однако Минфином он допускается с оформлением инвентарной карточки группового нефинансовых активов по форме 0504032 и присвоением каждому объекту уникального номера. При этом можно ориентироваться на Письмо Минфина от 21.05.2021 г. № 02-07-10/40313.

В соответствии с п. 26 стандарта амортизация рассчитывается лишь по объектам НМА с установленным сроком полезного использования, в т.ч. по правам пользования НМА.

Согласно п. 33 стандарта амортизация рассчитывается с учетом таких моментов:

- на объекты стоимостью больше 100 тыс. руб. амортизация начисляется согласно нормам амортизации в соответствии с используемым методом амортизации;

- на объекты стоимостью не больше 100 тыс. руб. амортизация начисляется в размере 100% первоначальной стоимости.

В стандарте не указаны особенности расчета амортизации по правам пользования НМА. Таким образом, амортизацию по ним нужно начислять аналогично тому, как и по НМА. Данный момент также указан в Письме Минфина от 01.06.2021 г. № 02-07-10/42328. Кроме того, в письме имеются разъяснения, что на основании данного стандарта регламентированы требования к бухучету активов, которые классифицируются как нематериальные активы.

Согласно Инструкции № 157н линейный способ расчета амортизации применяется по инвентарным объектам, на которые оформлены индивидуальные инвентарные карточки.

Как вести групповой учет прав пользования НМА в 1С

В 1С:Бухгалтерии госучреждения 8 групповой учет возможен только по правам пользования НМА стоимостью не больше 100 тыс. руб., по которым установлен срок полезного использования, если они приобретены в одной партии — по одинаковой цене, в один момент времени, и по которым рассчитывается амортизация 100% при введении в эксплуатацию.

Важно! Вся партия, которая учитывается на одной карточке (в одном элементе справочника «Основные средства, НМА, НПА»), принимается к учету только на один 26-разрядный счет бухучета.

Когда однородные объекты прав пользования НМА приобретались за счет разных источников финансирования, их нельзя ставить на бухучет на одну карточку ОС (на один элемент справочника «Основные средства, НМА, НПА»). Требуется сформировать столько карточек, сколько использовано источников финансирования, за счет которых покупались объекты прав пользования НМА.

Кроме того, нужно учесть, что групповой учет не предусматривается для объектов, стоимость которых может поменяться при эксплуатации из-за модернизации, комплектации или разукомплектования. По этим объектам нужно вести индивидуальный учет вне зависимости от их стоимости — на отдельной инвентарной карточке. Иными словами, нужно ввести отдельный элемент в справочнике «Основные средства, НМА, НПА».

Для партии объектов прав пользования НМА стоимостью не больше 100 тыс. руб. с определенным сроком полезного использования, по которым амортизация начисляется в размере 100% балансовой стоимости при вводе в эксплуатацию и их стоимость не может измениться при эксплуатации, можно оформлять одну инвентарную карточку группового учета. Однако в данном случае нужно ввести инвентарные номера для каждого объекта однотипных прав пользования НМА.

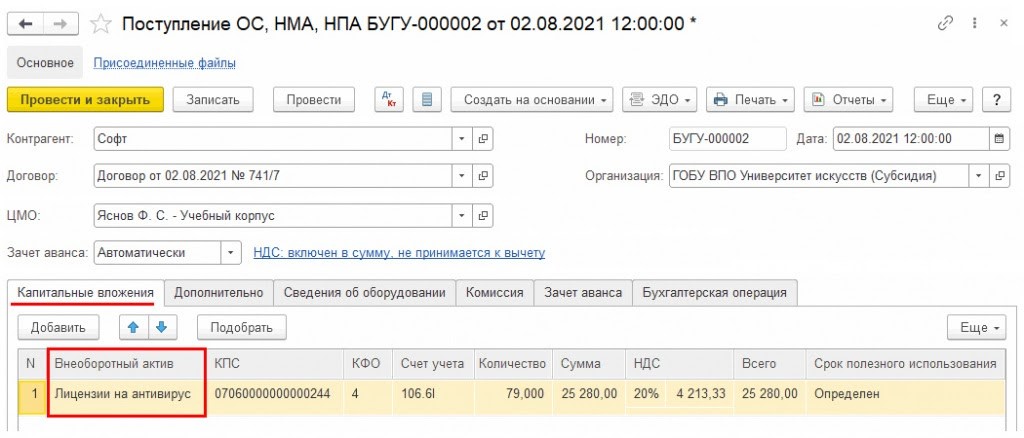

Бюджетное учреждение купило лицензии на антивирусные программы — 79 шт. по 320 руб./шт. Срок их полезного использования — 2 года. Требуется поставить лицензии на бухучет.

Право пользования программой предоставлено на 2 года. Оно учитывается на сч. 111 6I 352. Когда стоимость одной лицензии не больше 100 тыс. руб., то при ее вводе в эксплуатацию нужно начислить амортизацию в размере 100% первоначальной стоимости. При этом группу таких лицензий можно принять к бухучету на одну инвентарную карточку группового учета и тогда требуется присвоить каждой лицензии индивидуальный инвентарный номер.

Для принятия к бухучету в 1С:Бухгалтерии госучреждения группы прав пользования НМА на одну инвентарную карточку нужно сделать следующее:

- оформить карточку в справочнике «Основные средства, НМА, НПА» на группу прав пользования НМА;

- сформировать первоначальную стоимость лицензий на программы;

- принять к учету лицензии на программы.

Как оформить карточку в справочнике «Основные средства, НМА, НПА» на группу прав пользования НМА

В программе 1С:Бухгалтерия госучреждения группу объектов прав пользования НМА требуется учитывать на одном элементе справочника «Основные средства, НМА, НПА». Для этого пользователь заходит в меню «ОС, НМА, НПА» и проходит в соответствующий раздел. При этом он должен указать «Вид НФА» — нематериальные активы и поставить галочку напротив строки «Групповой учет». Нужно учесть, что по каждому объекту устанавливается индивидуальный инвентарный номер.

Как сформировать первоначальную стоимость лицензий на программы

Формирование капвложений в лицензии производится через документ «Поступление ОС, НМА, НПА», причем требуется указывать типовую операцию — «Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам».

Этот документ нужно заполнять обычным способом, как и при индивидуальном учете объектов прав пользования. В нем во вкладке «Капитальные вложения» в качестве внеоборотного актива можно выбрать созданный ранее элемент справочника «Основные средства, НМА, НПА» при групповом учете прав пользования НМА. Именно этот элемент и является объектом формирования стоимости приобретенных лицензий. Во вкладке нужно указать общую сумму вложения и количество купленных объектов (в примере — 79 шт.).

Как принять к учету лицензии на программы

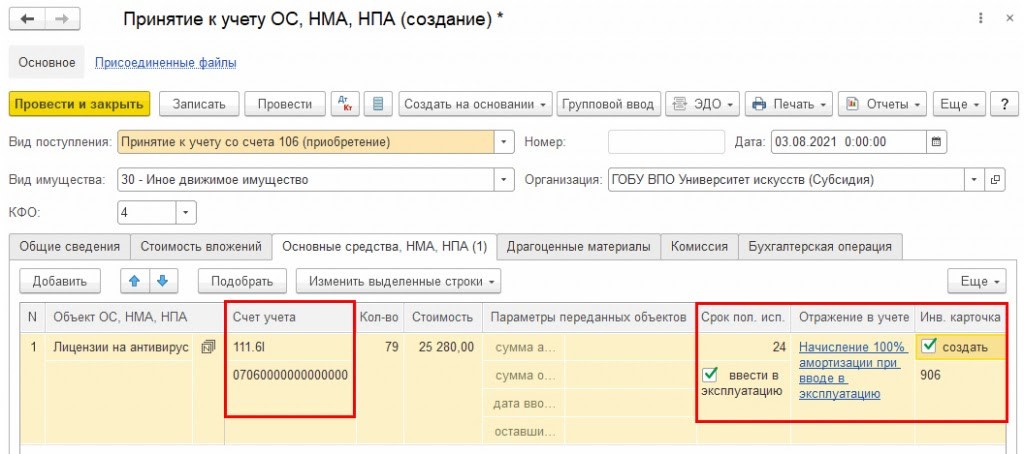

Чтобы поставить на бухучет купленные лицензии, нужно использовать документ «Принятие к учету ОС, НМА НПА». При этом требуется указать вид поступления «Принятие к учету со сч. 106 (приобретение)».

Во вкладке «Общие сведения» нужно поставить «Ответственное лицо» и «Место хранения». Кроме того, нужно поставить «Контрагента» — правообладателя и «Договор» — правовое обоснование прав пользования НМА, т.к. в 1С:Бухгалтерии госучреждения по сч. 111 60 осуществляется аналитический учет по контрагентам и договорам.

Во вкладке «Стоимость вложений» информация указывается обычным способом — фиксируется «Объект вложений» и «Счет вложений», а затем через кнопку «Рассчитать сумму вложений» определяется сумма, списываемая со сч. 106.60. На основании количества лицензий и общей суммы рассчитывается стоимость одной лицензии.

Во вкладке «Основные средства, НМА, НПА» фиксируются объекты, которые ставятся на бухучет, а также их инвентарные номера, счет бухучета и стоимость.

Объектам НМА, а также правам пользования присваиваются инвентарные номера, причем также, как и основным средствам.

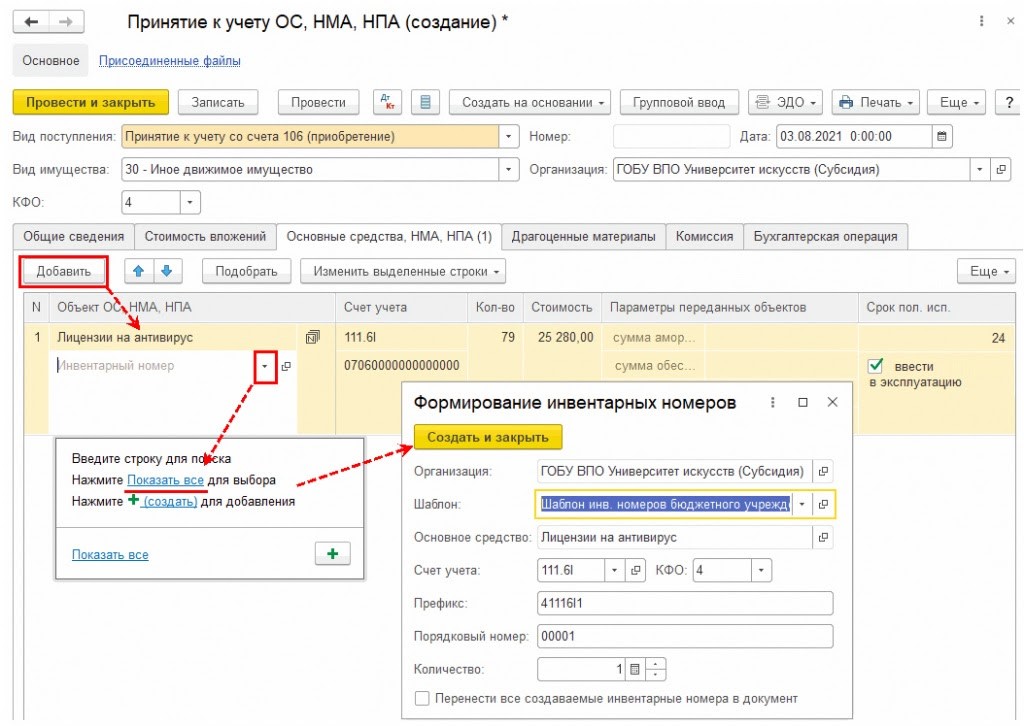

Через кнопку «Добавить» пользователь добавляет строчку с объектом «ОС, НМА, НПА», который указан как объект капвложений во вкладке «Капитальные вложения». Поскольку в его карточке стоит признак группового учета, он же (буква N в прямоугольнике) выводится и во вкладке «Основные средства, НМА, НПА» напротив выбранного объекта прав пользования.

В строчке по этому объекту проставляется общее количество и общая сумма приобретенных лицензий.

В добавленной строчке нужно поставить «Счет учета — 111.6Х», а также классификационный признак счета. Если требуется использовать еще какие-либо реквизиты документа для создания инвентарного номера по шаблону, принятому в организации, то они также заполняются до перехода к созданию инвентарного номера по каждой отдельной лицензии.

Кроме того, требуется заполнить параметры, которые не используются при создании инвентарного номера. К примеру, к ним относятся «Срок полезного использования» и «Отражение в учете». Также нужно поставить галочки в полях «Ввести в эксплуатацию» и «Создать», чтобы присвоить номера инвентарной карточке. При выполнении данных действий в будущем не нужно будет дублировать эти сведения при формировании строчек с новыми инвентарными номерами, поскольку зачастую эти параметры совпадают по всем инвентарным номерам.

Когда все необходимые реквизиты в графе «Инвентарные номера» заполнены, нужно пройти по ссылке «Показать все» — здесь пользователю открывается форма «Формирование инвентарных номеров».

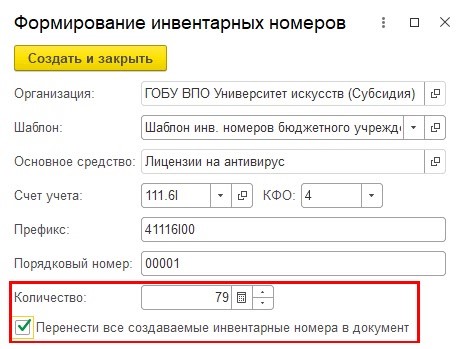

В ней указывается заданный организацией шаблон создания инвентарных номеров. В примере видно, что в шаблоне используются только «Счет учета» и «КФО», а потому в форме нужно лишь указать количество формируемых инвентарных номеров. Чтобы в будущем не нужно было созданные инвентарные номера в ручном режиме добавлять в документ, в форме надо поставить галочку «Перенести все создаваемые инвентарные номера в документ».

При нажатии кнопки «Создать и закрыть» формируется указанное число инвентарных номеров, и они переносятся в документ «Принятие к учету ОС, НМА, НПА».

По каждому инвентарному номеру автоматически заполняется количество и стоимость. Кроме того, все ранее заполненные параметры применяются к созданным строкам с инвентарными номерами.

Во вкладке «Бухгалтерская операция» при указании вида поступления «Принятие к учету со сч. 106 (приобретение)» автоматически ставится типовая операция «Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение)».

Когда документ будет проведен, программа создаст проводки по постановке на бухучет лицензий в зависимости от их стоимости и срока полезного использования.

В примере срок полезного использования — 2 года, стоимость лицензий — меньше 100 тыс. руб. Соответственно, для них будет использоваться метод расчета амортизации — 100% при вводе в эксплуатацию. При одновременном вводе вместе с корреспонденцией постановки на бухучет будет создана запись по начислению амортизации в размере 100%.

Получается, в справочнике «Основные средства, НМА, НПА» создается один элемент, и в нем содержится перечень инвентарных номеров. Их можно посмотреть в карточке элемента во вкладке «Инвентарные номера».

Из карточки можно распечатать «Инвентарную карточку группового учета нефинансовых активов (ф. 0504032)», в которой будет указан перечень инвентарных номеров.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Документы предназначены для оформления данных инвентаризации нефинансовых активов, учитываемых на балансовых и забалансовых счетах, по форме № 0504087 «Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов», а также для регистрации результатов инвентаризации.

На основании документов по инвентаризации можно ввести документы по поступлению излишков и списанию недостач.

Учет непроизведенных активов

Новый документ "Безвозмездное поступление НПА"

Документ предназначен для отражения в учете поступления безвозмездно полученных непроизведенных активов по внутриведомственному перемещению (в рамках движения объектов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств), безвозмездному получению в рамках движения объектов между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета, между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств в рамках приносящей доход деятельности, а также при их получении от государственных и муниципальных организаций, от иных организаций, а также для оприходования излишков НПА по результатам инвентаризации.

Документ позволяет оформить поступление НПА как на счет 106.03, так и сразу на счет 103, в случае полностью сформированной стоимости НПА.

Новый документ "Покупка НПА"

Документ предназначен для оформления операций приобретения НПА у поставщиков, формирования первоначальной стоимости НПА на счете 106.03.

Новый документ "Принятие НПА к учету"

Документ предназначен для отражения принятия непроизведенных активов к бухгалтерскому учету (перевод объектов со счета 106.03 на счет 102) и формирования Акта приемки-передачи основных средств по унифицированной форме № ОС-1.

Новый документ "Внутреннее перемещение НПА"

Документ предназначен для оформления операций перемещения НПА внутри организации (закрепление за другим МОЛ, подразделением).

Новый документ "Списание НПА"

Документ используется для отражения в учете списания непроизведенных активов или их части (по всем причинам) и оформления Актов по форме № ОС-4.

Документ позволяет оформить списание с учета НПА (полностью или частично) по следующим хозяйственным операциям:

- Безвозмездная передача организациям (401.01.240 - 103)

- Безвозмездная межбюджетная передача (401.01.250 - 103)

- Внутриведомственное перемещение (304.04.330 - 103)

- Передача по централизованному снабжению (304.04.330 - 103)

- Реализовано (401.01.172)

- Списание пришедших в негодность (401.01.172)

- Списание вследствие чрезвычайных ситуаций (401.01.273)

- Вложение в уставный капитал (Д-т 204.02 К-т 103)

Новый документ "Ввод остатков НПА"

Документ предназначен для ввода данных - балансовой стоимости НПА в начале эксплуатации программы "1С:Бухгалтерия бюджетного учреждения 8" и автоматического формирования проводок.

Новый "Журнал документов по учету НПА"

- Журнал содержит документы:

- Безвозмездное поступление НПА;

- НПА покупка;

- Принятие к учету НПА;

- Внутреннее перемещение НПА;

- Списание НПА;

- Ввод остатков по НПА.

Учет материальных запасов

Новый отчет "Ведомость остатков материалов"

Отчет позволяет получить информацию по остаткам материальных запасов, учтенных на счете 0 105 00, с отбором и группировкой по различным критериям.

Новый документ "Ввод остатков по счету 106.04.НР"

Документ предназначен для формирования проводок по вводу начальных остатков на счете 106.04.НР по каждой партии поступивших, но еще не принятых к учету материальных запасов.

Учет НДС

Реализован учет НДС по выданным авансам. В конфигурацию добавлена возможность оформления вычета НДС согласно п. 12 ст. 171 Налогового Кодекса РФ.

Реализована печать счета-фактуры, выписанного на полученный аванс с учетом требований п.5.1 ст. 169 Налогового Кодекса РФ. В печатную форму счета-фактуры на полученный аванс выводятся сведения о ценностях, в счет которых получен аванс.

Учет расчетов с контрагентами

Новый документ "Акт сверки взаиморасчетов". Документ предназначен для проведения сверки расчетов с контрагентами и оформления акта сверки.

Учет денежных средств и расчетов с органами, организующими исполнение бюджета

Новый документ "Запрос на выяснение принадлежности платежа"

Документ используется для хранения данных формы 0531808 "Запрос на выяснение принадлежности платежа" (составляется органом казначейства), загруженных из СЭД. Документ также может вводиться вручную.

На основании документа "Запрос на выяснение принадлежности платежа" можно ввести документ "Уведомление об уточнении вида и принадлежности платежа".

Новый документ "Уведомление об уточнении вида и принадлежности платежа"

Документ предназначен для формирования и печати Уведомления об уточнении вида и принадлежности платежа по форме 0531809 (Приложение № 8 к Порядку кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов (Приказ Федерального казначейства от 10.10.2008 № 8н).

Документ "Уведомление об уточнении вида и принадлежности платежа" можно вводить на основании документов:

- Запрос на выяснение принадлежности платежа;

- Заявка на кассовый расход;

- Заявка на наличные;

- Уведомление об уточнении вида и принадлежности платежа.

Документ "Заявка на кассовый расход"

Реализованы требования письма Федерального казначейства от 16.02.2009 № 42-7.4-05\5.3-79: "В случае необходимости, в соответствии с законодательством Российской Федерации, указания в платежном поручении, формируемым органом Федерального казначейства на основании представленной получателем бюджетных средств Заявки на кассовый расход, ИНН и (или) КПП, отличных от ИНН и (или) КПП получателя бюджетных средств, указанных в Заявлении на открытие (переоформление) лицевого счета, ИНН и КПП плательщика указываются получателем бюджетных средств в скобках перед текстовым назначением платежа в графе 8 раздела 1 «Реквизиты документа» Заявки на кассовый расход."

Особенности ведения учета централизованными бухгалтериями

Реализованы особенности заполнения расчетных документов централизованной бухгалтерией в случае открытия в органах казначейства единого лицевого счета для всех обслуживаемых централизованной бухгалтерией учреждений:

- возможность оформления документа "Заявка на кассовый расход" и других документов по л/с по учреждению, от имени которого идет оплата, и лицевому счету централизованной бухгалтерии;

- возможность автоматической подстановки ИНН и КПП обслуживаемого учреждения в поле "Назначение платежа" в соответствии с требованиями письма Федерального казначейства от 16.02.2009 № 42-7.4-05\5.3-79.

Реализована возможность ведения одной кассовой книги по всем обслуживаемым централизованной бухгалтерией учреждениям.

Обмен с казначейскими системами и учреждениями банка

Реализована выгрузка документов "Уведомление об уточнении вида и принадлежности платежа" (в формате TXUF090101).

Обновлены настройки экспорта в форматах Федерального казначейства согласно Требованиям к форматам текстовых файлов, используемых при информационном взаимодействии между органами Федерального казначейства и участниками бюджетного процесса (версия альбома – 1.0 от 01.01.2009).

Добавлена настройка выгрузки платежных поручений в форматах ФКУ г.Москвы.

Добавлена настройка выгрузки платежных поручений в старых форматах Федерального казначейства 2005.12, 2008.03, 2008.06.

В справочнике "Форматы" добавлена возможность загрузки правил обмена, подготовленных в виде электронных таблиц формата Excel.

Анализируются счета учета Нематериальных активов из регистра "Счета учета НМА (бух.учет)" с последующим получение остатков по этим счетам из регистра бухгалтерского учета.

На закладке «Остатки НМА» по кнопке «Заполнить» программа получает данные по НМА по состоянию на значение реквизита "Текущая дата".

Из регистров и реквизитов справочников вычисляется значение следующих показателей:

- Счет учета НМА;

- Вид объекта учета НМА;

- Вид НМА;

- Дата принятия к учету;

- Срок полезного использования;

- Первоначальная стоимость;

- Текущая стоимость (балансовая).

На закладке «Проведение инвентаризации» указываете основания и время проведения инвентаризации.

На закладке «Комиссия» подбираете членов комиссии и ее председателя.

По кнопке «Сформировать инвентаризационную ведомость» в окне заполняется акт о проведении инвентаризации который можно вывести на печать.

Тестировалась на конфигурации Бухгалтерия предприятия, редакция 3.0 (3.0.54.20).

Выберите конфигурацию для запуска демо-версии:

Примечание:

— Это бета-версия демо-площадки Маркетплейса Инфостарт.

— Доступ в демо-базы предоставляется на ограниченный период времени до 30 минут. По истечении указанного времени сеанс пользователя будет завершен принудительно.

— В случае отсутствия свободной лицензии нужно подождать 5 минут и подключиться еще раз.

Специальные предложения

Просмотры 11884

Загрузки 73

Рейтинг 2

Создание 17.01.18 16:31

Обновление 14.02.19 08:57

№ Публикации 728795

Рубрики Учет ОС и НМА

Кому Бухгалтер

Конфигурация 1С:Бухгалтерия 3.0

Операционная система Windows

Страна Россия

Доступ к файлу Абонемент ($m)

Код открыт Да

Изучаем новую область через практику, ВАВОК, системную инженерию, под руководством опытного аналитика Ирины Гертовской

См. также

Внешняя печатная форма ОС-1 документа "Принятие к учету ОС и НМА" для БГУ ред. 1.0, для печати большого количества ОС в одном документе Промо

Типовая печатная форма Акт ОС-1(ф.0306001) для печати большого количества ОС в одном документе.

1 стартмани

16.01.2015 27805 11 sasha123super1 1

Ведомость по основным средствам (ERP 2.4, ERP 2.5, КА 2.4, КА 2.5)

Внешний отчет "Ведомость по основным средствам" для конфигураций ERP 2.4, ERP 2.5, КА 2.4, КА 2.5 с выводом дополнительных колонок: Срок использования, Ликвидационная стоимость.

1 стартмани

17.02.2022 3257 12 SergAl 0

Распоряжение и Акт ОС-1 из документа "Принятие к учету ОС" (ERP 2.4, ERP 2.5, КА 2.4)

Внешние печатные формы "Распоряжение" и "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)" для документа "Принятие к учету ОС".

1 стартмани

28.06.2021 5230 5 SergAl 0

Проверки ОС для БГУ

Для проверки правильности ведения учета основных средств можно использовать встроенный отчет "Ведомость ОС, НМА". В данной публикации выложу настройки отчетов которыми можно проверить многие ошибки в учете основных средств в программе БГУ 1.0 (проверялась на версии 1.0.57.4)

1 стартмани

24.05.2019 12540 19 Rasdag 0

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации "Авансы по налогу на имущество". Промо

Отчет "Расшифровка отчета 'Авансы по налогу на имущество' по 2-3 разделам" предназначен для проверки и контроля правильности расчета регламентированного отчета "Авансы по налогу на имущество" в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 - 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа - и обычные, и управляемые приложения).

Внешний отчет инв-1а для актуального релиза бухгалтерии 3.0. Может быть полезен бухгалтерам для учета нематериальных активов при проведении инвентаризации. Так же может быть полезен программистам, у которых бухгалтеры просят его добавить в конфигурацию.

и нажимаем "Сформировать отчет"

4. Открывается печатная форма инв-1а

Выберите конфигурацию для запуска демо-версии:

Примечание:

— Это бета-версия демо-площадки Маркетплейса Инфостарт.

— Доступ в демо-базы предоставляется на ограниченный период времени до 30 минут. По истечении указанного времени сеанс пользователя будет завершен принудительно.

— В случае отсутствия свободной лицензии нужно подождать 5 минут и подключиться еще раз.

Специальные предложения

(2) Доброго дня. А можете показать куда смотреть? Вроде не перепутано (проверял на демке Бухгалтерии 3.0.91.36):

Просмотры 9036

Загрузки 69

Рейтинг 1

Создание 15.11.19 10:46

Обновление 18.11.21 18:05

№ Публикации 1153968

Рубрики Учет ОС и НМА

Кому Бухгалтер

Конфигурация 1С:Бухгалтерия 3.0

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Абонемент ($m)

Код открыт Да

См. также

Внешняя печатная форма ОС-1 документа "Принятие к учету ОС и НМА" для БГУ ред. 1.0, для печати большого количества ОС в одном документе Промо

Типовая печатная форма Акт ОС-1(ф.0306001) для печати большого количества ОС в одном документе.

1 стартмани

16.01.2015 27805 11 sasha123super1 1

Ведомость по основным средствам (ERP 2.4, ERP 2.5, КА 2.4, КА 2.5)

Внешний отчет "Ведомость по основным средствам" для конфигураций ERP 2.4, ERP 2.5, КА 2.4, КА 2.5 с выводом дополнительных колонок: Срок использования, Ликвидационная стоимость.

1 стартмани

17.02.2022 3257 12 SergAl 0

Распоряжение и Акт ОС-1 из документа "Принятие к учету ОС" (ERP 2.4, ERP 2.5, КА 2.4)

Внешние печатные формы "Распоряжение" и "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)" для документа "Принятие к учету ОС".

1 стартмани

28.06.2021 5230 5 SergAl 0

Проверки ОС для БГУ

Для проверки правильности ведения учета основных средств можно использовать встроенный отчет "Ведомость ОС, НМА". В данной публикации выложу настройки отчетов которыми можно проверить многие ошибки в учете основных средств в программе БГУ 1.0 (проверялась на версии 1.0.57.4)

1 стартмани

24.05.2019 12540 19 Rasdag 0

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации "Авансы по налогу на имущество". Промо

Отчет "Расшифровка отчета 'Авансы по налогу на имущество' по 2-3 разделам" предназначен для проверки и контроля правильности расчета регламентированного отчета "Авансы по налогу на имущество" в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 - 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа - и обычные, и управляемые приложения).

Откроем стандартный отчет программы - анализ субконто.

В качестве субконто выберем нематериальные активы и сформируем отчет.

Отчет формируется по каждому объекту и детализируется по счетам. Мы можем проанализировать первоначальную стоимость каждого нематериального актива, накопленную амортизацию и остаточную стоимость. Остаточная стоимость НМА - это свернутая сальдо по счетам 04 и 05. Поэтому в настройках отчета, в закладке показатели, флаг развернутое сальдо устанавливать не нужно.

Если флаг установить, то остаточная стоимость в отчете не выводится. Можно установить дополнительные настройки отчета.

Например, добавим группировку по видам объекта учета.

Теперь отдельно выводятся данные по нематериальным активам и отдельно по НИОКР.

Добавим к данным бухгалтерского учета, данные налогового учета, а также временная разница в оценке нематериальных активов.

Добавим дополнительное поле - вид нематериального актива.

Пусть вид выводится вместе с его наименованием.

Сформированный отчет можно сохранить в качестве регистра учета.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Читайте также: