Где в 1с инвентаризация незавершенного строительства

Характерная особенность объектов незавершенного строительного фонда – их невозможно использовать по назначению до момента сдачи в эксплуатацию. К ним относят жилые и нежилые комплексы основных средств. Выделяют ряд признаков незавершенного строительства:

- конструкции присуща объемность;

- возведены сооружения надземного или подземного типа;

- подведены инженерные коммуникации.

Понятие незавершенного строительства

Незавершенным строительством называют комплекс расходов, произведенных застройщиком, которые накопились со дня закладки объекта и до даты ввода его в эксплуатацию. Объекты, находящиеся в процессе достройки, привязаны к конкретному земельному участку. Готовые здания и сооружения должны быть стационарными, временные постройки (киоски с навесными конструкциями) учитываются отдельно.

Приостановка строительства может быть вызвана недостаточностью финансирования и нехваткой инструментов, сырья, оборотных фондов. Незаконченные объекты после ввода в эксплуатацию будут признаны основными средствами в качестве недвижимого имущества. Но до момента признания работ по объекту полностью завершенными, актив не может отражаться в учетных операциях в составе основных средств.

ВНИМАНИЕ! Сумма по незавершенному строительству формируется только из фактических расходов.

Порядок учета объектов незавершенного строительства

Расходы по недостроенным объектам в учете показываются нарастающими итогами. В стоимость возводимых объектов включают:

- суммы, потраченные на осуществление монтажных, строительных работ;

- цену приобретения оборудования для установки в строящемся здании;

- затраты по освоению застраиваемых территорий;

- арендные платежи за землю;

- оплату услуг за оформление проектно-изыскательной документации;

- расходы, напрямую связанные со строительными мероприятиями по конкретному заданию.

ВАЖНО! Объекты незавершенного строительства нельзя амортизировать.

Бухгалтер при получении первичной документации суммирует все затратные статьи по возведенному зданию или сооружению. В общем итоге отражаются расходы по стоимости инвентаря, сырья, отделочных материалов, заработной плате рабочим, топливу для техники. Если во время проверки объекта был обнаружен брак, то он включается в состав затрат.

Вопрос: Следует ли организации уплачивать налог на имущество, если у нее на балансе имеется недостроенное здание, которое сдается в аренду, но разрешение на ввод в эксплуатацию еще не получено?

Посмотреть ответ

Перед вводом объекта в эксплуатацию производится проверка его готовности. По ее результатам составляется Акт. Документ подписывается и сверяется с заказчиком. После признания в учете сооружения материальным активом руководство предприятия может распорядиться им следующими способами:

- продать третьему лицу;

- осуществить безвозмездную передачу в пользу физического лица или другого учреждения;

- инициировать консервацию актива, если он не будет эксплуатироваться длительное время (по причине сезонности производства или вынужденном сокращении объемов выпуска продукции);

- передать во временное пользование по договору аренды.

ОБРАТИТЕ ВНИМАНИЕ! При принятии решения о способе использования возведенных объектов необходимо согласовать операцию с членами созданной на предприятии комиссии.

Порядок перевода объекта из категории незавершенного строительства в завершенное предполагает подписание Акта приема-передачи актива, отражение его стоимости в учете. Бланки актов приведены в постановлении Госкомстата от 11 ноября 1999 г. под № 110. Следующий шаг – прекращается учет хозяйственных операций по этому объекту на стадии незавершенного строительства. Все накопленные на счете суммы переносятся на стоимость введенного в эксплуатацию нового основного средства.

Процедура заморозки незавершенного строительства

Временная приостановка возведения здания или сооружения должна быть документально оформлена. Решение о необходимости этой операции принимается заказчиком, оно фиксируется в приказе с указанием сроков инвентаризации. На следующем этапе осуществляется уведомление застройщика о предстоящей консервации объекта.

Перед заморозкой строительства на объекте проводится инвентаризация. Для этой процедуры создается комиссионный орган из представителей заказчика и исполнителя. Члены комиссии после осмотра недостроенного сооружения составляют инвентаризационную опись. В документе отражают:

- название объекта;

- перечень конструкционных элементов;

- стадию возведения.

После инвентарных мероприятий подписывается Акт о временной остановке строительства.

Продажа недостроенного актива

- тип возводимого имущественного актива;

- процент готовности сооружения;

- предназначение здания по проекту.

В бухгалтерском учете принимаются на баланс выполненные работы, соглашение подряда расторгается.

Бухгалтерский и налоговый учет

Недостроенные объекты в сумме понесенных на их возведение затрат учитываются на 08 счете по 3 субсчету. Счет является активным. Расходные операции отражаются по нему в дебетовых операциях. Все накопленные за период строительства суммы при введении в эксплуатацию актива списываются по кредиту. Типовые проводки:

- Подрядные работы приняты заказчиком – Д08.3 – К60.

- Д19 – К60 — отражается размер начисленного НДС.

В форме баланса, утвержденной Приказом Минфина от 2 июля 2010 г. № 66н, стоимость незаконченного строительства показывается в составе основных средств. Для этого предназначена строка 1130 (1 раздел в активе отчетной формы). Дополнительно составляется расшифровка по стоимости недостроенных объектов.

Если недострой решили продать третьим лицам, на его стоимость начисляется НДС. В качестве налоговой базы выступает размер цены, отраженной в договорной документации. Сделка оформляется договором купли-продажи. Полученная выручка относится в учете к периоду, в котором была произведена передача актива покупателю на основании акта. Прибыль показывается датой регистрации прав собственности стороной, приобретающей объект.

Продажа будет сопровождаться составлением таких корреспондирующих записей:

- Д62 – К91.1 – проводка, подтверждающая признание дохода от операции по продаже недостроя;

- Д91.2 – К68 – отражен начисленный на договорную стоимость НДС;

- Д91.2 – К08.3 – учтена стоимость недостроенного актива, который продается.

К СВЕДЕНИЮ! Недостаток действующей схемы налогообложения проявляется для упрощенцев. Им придется включать всю вырученную сумму в базу налогообложения, что существенно повысит значение налогового обязательства.

Если плательщиком налога на имущество выступает физическое лицо, то за базу для налогообложения принимается кадастровая или инвентаризационная стоимость (ст. 402 НК РФ). В ст. 403 НК РФ предусмотрен ряд льгот по налогу для пенсионеров, инвалидов, лиц с государственными наградами и участников боевых действий (полный перечень лиц, обладающим правом воспользоваться льготой приведен в ст. 407 п. 1 НК РФ). Уменьшить налог путем применения льготы нельзя в отношении торговых, административных объектов и дорогостоящих активов (с ценой от 300 млн. руб.).

У юридических лиц налоговые обязательства по строящимся зданиям возникают после готовности объекта. Освобождение от налога на имущество будет актуально до тех пор, пока предприятие не начнет использовать актив по назначению и не перестанет вкладывать средства в его строительство или доработку.

Если строительство осуществляется заказчиком с привлечением заемных ресурсов, то стоимость возводимых объектов в налоговом и бухгалтерском учете будет различаться. Налоговая стоимость будет применяться при расчете амортизационных отчислений, налога на прибыль, бухгалтерская нужна для выведения обязательств по налогу на имущество (если за основу принимается кадастровая оценка).

Незавершенное строительство — это непосредственно те объекты, которые не были введены в эксплуатацию за определенный срок и по которым не было осуществлено подписание документов о принятии в эксплуатацию.

Что относится к незавершенному строительному производству

Незавершенные строительные работы представляют из себя расходы и работы на еще не готовой недвижимости с самого начала до сдачи, которые выступают объектом учета незавершенного строительства и которые невозможно амортизировать. К таким относятся не сданные сооружения, здания, отдельные этапы строительно-монтажных работ.

Незавершенное строительство можно разделить на такие группы:

- объекты, которые находятся в процессе строительства и по которым не оформлены документы по приемке в эксплуатацию;

- где временно прекращено строительство;

- законсервированное строительство с незаконченной работой;

- где прекращены все работы.

Это перечень статей затрат, которое связаны с выполнением работ и которые можно отнести к производственным тратам:

- Материалы

- Оборудование, техника и ее монтаж

- Производственная, строительная, монтажная работа

- Оплата труда

- Инструменты, необходимый инвентарь

- Электричество и прочие ресурсы

На каком счете отражаются незавершенные строительные работы

На этапе строительно-монтажных работ все расходы, которые находятся в периоде постройки, являются инвестициями во внеоборотные активы.

Учет незавершенного строительства застройщика в бухгалтерском учете отражается на счете 08 – «Вложения во внеоборотные активы», который предназначается для того, чтобы обобщить все расходы на строительство, которые позже перейдут в счет с основными средствами к подрядчику.

Счет 08 – это промежуточный элемент, на котором сосредотачиваются издержки для выполнения определенного проекта и его сдачи.

Расходы подрядчика отражаются на счете 20 «Основное производство», по дебету которого начисляются все расходы. Ежемесячно со счета списывается все материалы, задействованные при производстве по изначальной цене, и при наличии сальдо по этому счету можно определить, что у организации есть незавершенное строительство.

Как автоматизировать учет в строительной компании

Облачное решение для вашей бухгалтерии БИТ.СТРОИТЕЛЬСТВО 365. Быстрое подключение без первоначальных затрат. Автоматизация учета и ключевых бизнес-задач подрядчика и застройщика.

Как вести учет затрат на незавершенное строительство

Правильно вести учет незавершенного производства важно для любой компании. В дальнейшем это напрямую может влиять на финансовые результаты.

Для того, чтобы правильно отражать незавершенное строительство, строительная компания должна утвердить в своем учете:

- Список статей расходов, связанных с производством

- Способ, которым распределяются общехозяйственные и общепроизводственные расходы

- Метод учета (позаказный или способ накапливания расходов)

- Метод, по которому списываются общехозяйственные расходы

- Способ введения затрат с себестоимостью работ

- Метод оценки незавершенного строительства

Учет расходов на производство, где осуществляются строительно-монтажные работы может быть организован двумя способами:

Это основной метод, в котором объект учета – отдельный заказ, который открывают на каждый объект производства согласно договору. В этом случае бухгалтерский учет затрат, доходов и финансового итога ведется в отдельности по каждому выполняемому соглашению.

- согласно способу накопления расходов за конкретный период времени

В этом случае первоначальная стоимость работ обуславливается путем расчета, отталкиваясь от процента, высчитанного как отношение реальных расходов по строительству незавершенного производства к их договорной стоимости.

Решение БИТ.СТРОИТЕЛЬСТВО/Подрядчик позволяет осуществлять инвентаризацию незавершенного производства с детализацией до статей затрат и возможностью указания процента незавершенного производства. Часть затрат текущего периода можно учесть в себестоимости, а оставшуюся часть перенести на следующий период. Для этой цели служит специальный документ «Инвентаризация незавершенного производства».

Рассмотрим ситуацию, когда необходимо отразить частичное закрытие 20 счета и часть затрат оставить на незавершенном производстве.

В октябре по объекту ТК «Радость» фактически было выполнено работ (материальные затраты на производство) на 800 000 руб. А также начислена заработная плата и сделаны соответствующие начисления в фонды. Перенесем часть выполненных работ на ноябрь. Для этого воспользуемся вкладкой «Производство» – «Инвентаризация НЗП».

Для отражения инвентаризации необходимо создать и провести соответствующий документ. Дату выбираем на конец периода, когда все работы проведены (например, 31.10.), и время, равное последней секунде отчетного периода.

Переносить «незавершенку» можно, указывая сумму, процент от выполненных работ или и то, и другое с детализацией по статьям затрат и контрагентам. Учет можно производить как для собственных (счет 20.01), так и для субподрядных работ (счет 20.05).

Нажимаем «Заполнить» и автоматически получаем суммы, как в ведомости. Оплату труда и прочие начисления учтем полностью в октябре, а работы учтем частично, указав ту сумму (например, 300 000), которую хотим учесть в ноябре. Сумму указываем в Бухгалтерском учёте и в Налоговом учёте. Проводим документ.

Обращаем внимание, что в документе остаются только те суммы, которые остаются на следующий период.

После закрытия месяца оборотно-сальдовая ведомость будет выглядеть следующим образом. Расходы на оплату труда полностью учтены в октябре, а из выполненных работ 500 000 перенесены на следующий месяц. В справке-расчете калькуляции себестоимости продукции за октябрь видим расходы основного производства и сумму остатка незавершенного производства.

Если вы тоже хотите внедрить автоматизацию бухгалтерского и налогового учета для строительной компании, оставьте заявку на бесплатный демо-доступ к системе БИТ.СТРОИТЕЛЬСТВО.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Согласно п.1 ст.130 ГК РФ объекты незавершенного строительства являются недвижимым имуществом. Списание данных объектов происходит только с согласия собственника – учредителя и/или уполномоченного органа по управлению имуществом.

Иногда для списания затрат на постройку объекта требуется получение заключения о завершении реализации целевой программы или бюджетных инвестиций на объекте согласно письмам Минфина России от 18.04.2014 № 02-06-10/18171, от 16.04.2014 № 02-06-10/17450.

БГУ8 1.0

1. Капитальные вложения в объекты основных средств списываются на расходы текущего финансового года

1.1. ОС, НМА, НПА – Выбытие – Списание капитальных вложений

1.2. Указываются в «шапке»: Операция: Выбытие капвложений в ОС при прекращении строительства, КФО.

Указываются в закладке Общая: Счет учета, Счет дебета (401.10.172). Устанавливается флажок на Списание капитальных затрат.

1.3. Указание на закладке Капитальные вложения списываемого объекта и аналитики.

1.4. На закладке Члены комиссии указывается: выбор из справочника Сотрудники, использование гиперссылки Заполнить состав комиссии, обращающаяся к справочнику Постоянно действующие комиссии.

1.5. После проведения Списание капитальных вложений, нажав кнопку Печать можно распечатать Акт о списании объектов нефинансовых активов (кроме транспортных средств) ф. 0504104 и Бухгалтерскую справку ф. 0504833.

2. Отражение объекта незавершенного строительства за балансом до момента демонтажа

2.1. ОС, НМА, НПА – Основные средства на забалансовом учете – Поступление ОС (забаланс)

2.2. Указываются в «шапке»: Вид учета НФА, Счет учета – 02.3 "ОС, не признанные активом", КФО, МОЛ/Подразделение.

Указываются на закладке Основные средства: Основное средство, Количество, Сумма.

2.3. После проведения Поступление ОС (забаланс) по кнопке Печать можно распечатать Бухгалтерскую справку ф. 0504833.

БГУ8 2.0

1. Инвентаризация. Оформление данных.

ОС, НМА, НПА – Прочие операции – Инвентаризация ОС, НМА, НПА

1.2. Указывается в «шапке»: Группа счетов – 106.00, Счет – 106.11"Вложения в основные средства – недвижимое имущество", МОЛ/Место хранения.

Указывается на закладке Инвентаризация: автоматическое заполнение (Заполнить – Заполнить по данным бухучета), редакция возможна в колонке По факту, заполнение Статус объекта и Целевая функция.

1.3. По результатам инвентаризации могут быть заполнены графы Недостача и/или Излишек.

1.4. Указывается на закладке Состав комиссии: выбор из справочника Сотрудники, использование гиперссылки Заполнить состав комиссии, обращающаяся к справочнику Постоянно действующие комиссии.

Указание в группе Дополнительные сведения инвентаризационной описи: даты начала и конца инвентаризации, причина инвентаризации, номер и дата приказа о проведении инвентаризации.

1.5. Указываются на закладке Заключение комиссии пункты Объяснение причин расхождений и Заключение комиссии ф. 0504087 и заполняются вручную.

1.6. После проведения Инвентаризация ОС, НМА, НПА по кнопке Печать можно распечатать Инвентаризационную опись ф. 0504087.

2. Капитальные вложения в объекты основных средств списываются на расходы текущего финансового года

2.1. ОС, НМА, НПА – Выбытие – Списание объектов ОС, НМА, НПА (кроме транспорта)

2.2. Указывается в «шапке»: Вид списания – Списание капвложений (106), Вид имущества, КФО.

Указывается на закладке Общие сведения: МОЛ/Место хранения.

2.3. Указывается на закладке Основные средства, НМА, НПА: Списываемый объект и Причина списания.

2.4. Указывается автоматически на закладке Комиссия после нажатия кнопок Выбрать из постоянно действующих комиссий и Заключение комиссии.

2.5. Создание проводки по дебету счета 401.10.172.

На закладке Бухгалтерский учет выбираем Типовая операция - Списание кап. вложений при прекращении строительства (401.10.172), а также указываем Счет, Вид затрат и Способ строительства.

2.6. После проведения Списание объектов ОС, НМА, НПА (кроме транспорта), нажав кнопку Печать можно распечатать Акт о списании объектов нефинансовых активов (кроме транспортных средств) ф. 0504104 и Бухгалтерскую справку ф. 0504833.

3. Отражение объекта незавершенного строительства на забалансовом счете до момента его ликвидации

3.1. ОС, НМА, НПА – Принятие к учету – Принятие к учету ОС, НМА, НПА

3.2. Указывается в «шапке»: Вид поступления – на счет 01, 02, Вид имущества, КФО.

Указывается на закладке Общие сведение – МОЛ/Подразделение.

Указывается на закладке Основные средства: Основное средство, Счет учета – 02.3, Количество, Сумма.

3.3. Указывается на закладке Бухгалтерская операция Типовая операция: Принятие к учету ОС на забалансовые счета (аренда, хранение, не активы).

3.4. После проведения Принятие к учету ОС, НМА, НПА, по кнопке Печать можно распечатать Бухгалтерскую справку ф. 0504833.

Рассмотрим что такое незавершенное производство и как его учитывать в программе 1С 8.2 Бухгалтерия в виде пошаговой инструкции.

Незавершенное производство (далее – НЗП) на конец месяца оформляется документом «Инвентаризация незавершенного производства».

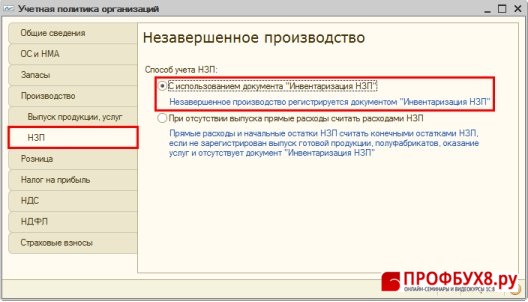

Настройка учета НЗП в 1С 8.2

Определяем способ учета НЗП – меню Предприятие – Учетная политика – Учетная политика организаций;

Создание документа “Инвентаризация незавершенного производства”

Создание документа – меню Производство – Инвентаризация незавершенного производства – кнопка «Добавить».

Заполнение шапки (Рис. 347):

- Строка От – дата инвентаризации НЗП;

- Строка Подразделение затрат – производственное подразделение, по которому произведена инвентаризация НЗП;

- Строка Счет затрат – счет, по которому отражается НЗП. В нашем примере – это счет 20.01 «Основное производство».

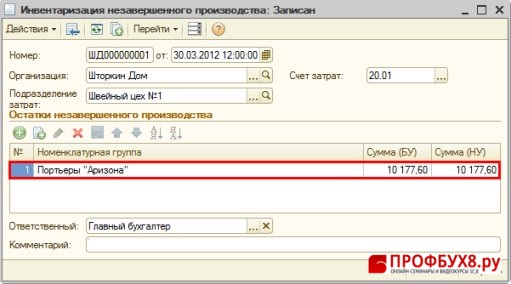

Ввод номенклатуры в инвентаризацию НЗП

Заполнение табличной части (Рис. 347):

- Графа Номенклатурная группа затрат – из справочника Номенклатурные группы вид продукции, по которой есть НЗП;

- Графа Сумма (БУ) – сумма НЗП по бухгалтерскому учету. Она должна быть самостоятельно подсчитана пользователем;

- Графа Сумма (НУ) – сумма НЗП по налоговому учету. Она должна быть самостоятельно подсчитана пользователем;

Расчет суммы НЗП на конец месяца

Расчет остатка материалов в производстве в количественном выражении (Таблица 1)

| Наименование материала | Спецификация на 1 ед. | Отпущено в производство, ед. | Выпущено продукции, ед. | Списано в производство, ед. | Остаток материалов в производстве |

| Ткань “Аризона” | 3 | 150 | 120 | 30 | |

| Шторная тесьма | 3 | 150 | 120 | 30 | |

| Нитки белые | 10 | 500 | 400 | 100 | |

| Всего: | 40 |

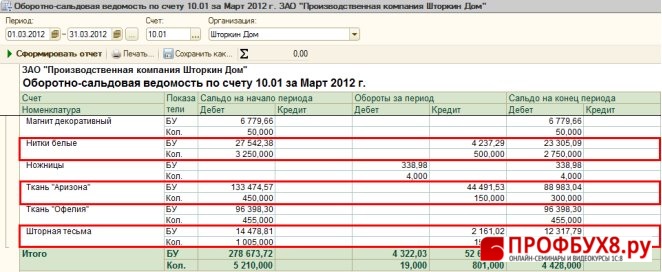

Определение средней стоимости материалов по данным бухгалтерского учета (Рис. 348)

- Меню Отчеты – Оборотно-сальдовая ведомость по счету 10.01 «Сырье и материалы»;

- Указываем период, выбираем Счет (в примере –10.01);

- Кнопка Сформировать отчет.

Расчет суммы НЗП на конец месяца (Таблица 2)

| Наименование материала | Остаток на начало Стоимость / кол-во | Поступило Стоимость / кол-во | Средняя себестоимость за месяц 1 ед. | Списано в производство, ед. | Остаток материалов в производстве, ед. | Сумма НЗП, руб. |

| Ткань “Аризона” | 133 474,57 /450 пог.м. | — | 296,61 | 120 | 30 | 8 898,30 |

| Шторная тесьма | 14 478,81 /1 005 пог.м | — | 14,41 | 120 | 30 | 432,30 |

| Нитки белые | 27 542,38 /3 250 пог.м | — | 8,47 | 400 | 100 | 847,00 |

| Всего: | 10 177,60 |

Сумма НЗП по расчету бухгалтерской службы составила 10 177,60 рублей – именно она и введена в документ Инвентаризация незавершенного производства в качестве остатка НЗП на конец месяца.

Курсы 1С 8.3 » Налоговый учет в 1С 8.3 » Производственный учет » Разбираемся с документом Инвентаризация НЗП. Для чего он нужен?

Получить 200 видеоуроков по 1С бесплатно:

natali5555571 23.05.2013

Подскажите пожалуйста,при выполнении задания 4,5,гл.11,я ввела незавершенное производство за февраль,март 2013 г.,но при закрытии месяца и формирование проводок по налогу на прибыль у меня нет такой проводки Дт68,04,2 Кт77-3951,00,что я сдела не так?

Елена Бобкова 23.05.2013

Наталья, хотя бы страницу РТ укажите.

natali5555571 24.05.2013

стр 186,187 Рт

Елена Бобкова 24.05.2013

Добрый день, Наталья!

Возможно, что вы в документе Инвентаризация НЗП заполнили Сумму (НУ)

natali5555571 24.05.2013

нет,я заполнила все правильно,БУ,что еще мне можно проверить?

Елена Бобкова 24.05.2013

Сделайте Анализ состояния налогового учета по налогу на прибыль (меню Отчеты)

Там есть возможность посмотреть в разрезе документов разницы.

И еще: в УП установили флажок «Применяется ПБУ 18/02?

natali5555571 24.05.2013

вы знаете,Елена,у меня проводки не формирует почему-то операция «инвентаризация незавершенного производства»,наверно здесь собака зарыта,где я снова накосячила?

Елена Бобкова 24.05.2013

Не вижу вашей базы, Наталья. Мне сложно гадать.

Экспериментируйте. Попробуйте удалить документ и медленно, поэтапно его завести снова.

Если ничего не изменится – нужно расширять круг поиска. УП проверили?

natali5555571 26.05.2013

УП проверила,галочки стоят и в ПБУ-18 и то,что применяется документ н/п,я посмотрела в ваших видеоуроках,там тоже проводки не формируются документом инвентаризация незавершенного производства,соответственно на сч.20,01 эта сумма не попадает,я аналогичную операцию посмотрела в 1 блоке хозяйственные операции,таже петрушка

Елена Бобкова 26.05.2013

Наталья, добрый вечер!

Документ Инвентаризация НЗП не должен давать проводок никаких.

Он служит для того, чтобы обозначить сумму НЗП по определенной Ном.группе и подразделению, чтобы программа при закрытии месяца могла корректно сформировать себестоимость по каждой ном.группе. Проверьте, в документе «Ном.группу» и «подразделение». На 20 счете она у вас УЖЕ есть. Просто мы фиксируем, что именно эта сумма не вошла в реализованную продукцию.

Так вот, в последовательности должна быть строгая очередность: ИнвентНЗП, Закрытие затратных счетов, Расчет налога на прибыль.

Проверьте время этих документов. Оно должно отличаться друг от друга хотя бы на секунду..

И еще, Наталья, у меня к вам просьба: если мы с вами общаемся по решению каких-либо ваших вопросов, то очень было бы полезно и нам, и коллегам знать – чем же закончились наши поиски. А вы, порой оставляете, видимо, решенные вопросы без ответа и привета. Жаль. Своих коллег и будущие поколения студентов оставляете без своего вклада в Вопросник.

natali5555571 27.05.2013

здравствуйте Елена!я не пишу о результатах,потому,что к сожалению похвастаться нечем,все вопросы которые я задавала и за которые не отчиталась,у меня просто не получаются и я пробую разные варианты,но пока безрезультатно,если что для себя найду,вам обязательно отпишусь!

Елена Бобкова 27.05.2013

Добрый день, Наталья!

Спасибо, что ответили)))

По крайней мере, теперь я в курсе ваших дел.

Мне очень импонирует, что вы сами экспериментируете, спасибо)))

Елена Бобкова 27.05.2013

Думаю, дело в оплате труда и отчислениях с нее. Посмотрите внимательно аналитику и проверьте в своих начислениях.

natali5555571 27.05.2013

Спасибо большое Елена,наконец то у меня все получилось с инвентаризацией н/пр,дело было действительно в з/плате сотрудников,в январе я поставила правильно у Рыбкиной,на 20 счет,а в феврале и мае на 26,поэтому у меня такая ерунда и получалась при закрытии месяца и незавершенку я не видела,еще раз большое спасибо,у меня открылось вротое дыхание

Читайте также: