База распределения затрат драйвер затрат это

В рамках традиционного учета затрат различают переменные и постоянные затраты. При этом предполагается, что переменные затраты зависят от объема производства (меняются пропорционально количеству произведенных единиц), а постоянные затраты остаются неизменными. На самом деле, динамика затрат часто является гораздо более сложной. Например, переменные затраты на единицу продукции нередко увеличиваются при более высоком уровне производства, когда возникает необходимость доплачивать сотрудникам за сверхурочную работу или обнаруживается нехватка каких- либо материалов. Постоянные затраты обычно являются постоянными только в отношении определенных диапазонов деятельности и нередко повышаются при использовании дополнительных производственных ресурсов для увеличения объема производства.

Переменные затраты на единицу продукции можно измерить, их сумма является маржинальными затратами на единицу продукта. Маржинальные затраты – это затраты, которые возникают при производстве одной дополнительной единицы продукта. Однако оценка постоянных производственных затрат, таких как арендная плата, плата за отопление, управление и т.д., всегда представляла определенную проблему. Производство одной дополнительной единицы продукта не приводит к увеличению постоянных затрат, но при этом без этих затрат производство не может осуществляться вообще. Если мы будем считать, что себестоимость производства единицы продукта включает только маржинальные затраты, это приведет к занижению себестоимости производства и повлечет определенные проблемы. Например, если цена реализации продукта формируется путем добавления наценки к его себестоимости, компания должна убедиться, что эта цена покрывает все производственные затраты, не только переменные. Кроме того, концентрация исключительно на маржинальных затратах может привести к тому, что будут упущены важные возможности экономии, которые могут быть обнаружены в результате более эффективного контроля над постоянными затратами.

Метод полного поглощения затрат

Традиционный подход к учету постоянных производственных накладных расходов основывается на допущении, что различные виды расходов можно объединить вместе и рассчитать единую ставку поглощения накладных расходов. Эта ставка, как правило, представляет собой величину накладных расходов на человеко-час или машино-час. Такой подход является чрезмерным упрощением реальной ситуации, но у него есть свои преимущества относительная быстрота и простота.

Пример 1

Бюджетный объем производства (единицы)

Переменные накладные расходы

В Таблице 1 приведены бюджетные маржинальные затраты на производство двух продуктов. Ставка оплаты прямого труда составляет $12 в час, а общие постоянные накладные расходы $224,000 за период. Базой поглощения постоянных накладных расходов являются прямые человеко-часы.

В соответствии с Таблицей 1, общий бюджетный объем рабочего времени должен составлять 112,000 человеко-часов. Этот показатель рассчитывается на базе бюджетного объема производства в размере 20,000 единиц продукта Обычный, для производства единицы которого требуется пять часов (т.е. всего 100,000 часов) и 2,000 единиц продукта Люкс, для производства единицы которого требуется шесть часов (т.е. всего 12,000 часов).

Таким образом, ставка поглощения постоянных накладных расходов составляет $224,000/112,000 = $2/человеко-час.

Расчет себестоимости двух продуктов можно продолжить, добавив постоянные накладные расходы, в результате мы получим полную производственную себестоимость продуктов, рассчитанную по методу полного поглощения затрат.

Бюджетный объем производства (единицы)

Переменные накладные расходы

Постоянные накладные расходы

Общая производственная себестоимость

В Таблицу 1 были добавлены постоянные накладные расходы, поглощаемые каждым из продуктов.

Обычный: (5 человеко-часов х ставку поглощения накладных расходов $2/ч) = $10

Люкс: (6 человеко-часов х ставку поглощения накладных расходов $2/ч) = $12

Мы рассчитали общую производственную себестоимость обоих продуктов по методу полного поглощения затрат. Если производство будет осуществляться в соответствии с бюджетом, то общие затраты составят (20,000 ед. x $85) + (2,000 ед. x $102) = $1,904,000.

Традиционный подход, в общих чертах обрисованный выше, является вполне удовлетворительным только в определенных условиях:

- Постоянные затраты относительно невелики по сравнению с затратами на материалы и оплату труда. Такая ситуация обычно наблюдается в производстве, где не используется сложное и дорогое оборудование.

- Большинство постоянных затрат начисляются за период времени.

- В ходе продолжительных производственных циклов производится стандартная продукция, обладающая минимальными индивидуальными характеристиками.

Однако современное производство в большинстве своем осуществляется на производственных предприятиях, оснащенных сложным, дорогим оборудованием, настолько автоматизированным, что некоторые компании вообще не ведут отдельный учет затрат на оплату прямого труда, так как его практически нет. Вместо этого трудозатраты рассматриваются как постоянные затраты и включаются в накладные расходы на управление предприятием, обслуживание оборудования и поддержку сложной информационно- технологической системы, осуществляющей координацию производства.

Кроме того, многие компании используют «индивидуализацию» продуктов для того, чтобы выделиться и обеспечить возможность получения более высокой маржи прибыли. Например, у компании Dell, производящей персональные компьютеры, есть сайт, который позволяет потребителям самим определять размер памяти, мощность, скорость процессора и т.д. для своего ПК. Эта информация затем направляется в автоматизированную производственную систему компании, которая собирает нужный компьютер более или менее автоматически.

Многие компании, вместо того чтобы предлагать клиентам возможность определять технические характеристики продукции, производят широкий ассортимент продуктов, предполагая, что каждый из них будет соответствовать требованиям определенного рыночного сегмента. В Примере 1 компания предлагает два продукта: Обычный и Люкс. Руководство компании знает, что спрос на продукт Люкс будет низким, но надеется, что высокая цена позволит получить достаточную прибыль даже при небольшом объеме продаж. При этом, однако, для производства продукта Люкс могут быть необходимы ресурсы, потребление которых не зависит от времени производства продукта.

Подобные изменения в производстве и маркетинге означают, что традиционный метод учета постоянных накладных расходов может быть непригоден для использования в современной бизнес-среде. Компании должны знать причины накладных расходов и понимать, что многие «постоянные затраты» могут быть совсем не постоянными. Необходим способ распределять затраты на продукты или услуги на основе ресурсов, которые они потребляют.

Учет затрат по видам деятельности

Нам нужно получить более точную оценку производственной себестоимости единицы продукции, и для этого мы должны выяснить, какие виды деятельности необходимы для производства каждого продукта, так как именно виды деятельности приводят к возникновению затрат. Это основа метода учета затрат по видам деятельности (АВС метода).

Традиционный подход, при использовании которого приходится делать допущение, что организация несет постоянные затраты просто с течением времени, и что их, соответственно, можно учитывать на базе человеко- часов (или машино-часов), затраченных на производство продукции, не удовлетворяет современным требованиям. Разнообразное и гибкое производство требует более точного подхода к учету затрат.

Расчет себестоимости по методу учета затрат по видам деятельности (АВС методу) изложен ниже.

- Разделите постоянные накладные расходы по видам деятельности (они называются пулами затрат).

- Определите, что вызывает изменение затрат в каждом пуле. В терминологии АВС эта причина называется "драйвером затрат", но, возможно, ее лучше было бы так и назвать ее – "причина затрат".

- Рассчитайте затраты на единицу драйвера затрат (затраты пула/общее количество драйвера затрат).

- Распределите затраты по продуктам в соответствии с количеством драйвера, которое необходимо для производства единицы продукта.

Продолжим работать с нашим примером, где общие постоянные накладные расходы составляют $224,000. В приведенной ниже таблице (Пример) 2 общие накладные расходы распределены по пулам затрат, а также указано количество драйверов затрат для каждого продукта.

Поговорим о том, как выбрать для предприятия предпочтительный вариант распределения косвенных расходов. Каждый из методов распределения косвенных расходов проиллюстрирован расчетами, которые вы можете использовать в работе, скачав наши формы и подставив свои данные.

Себестоимость продукции — один из самых важных экономических показателей, который во многом определяет эффективность производственно-хозяйственной деятельности предприятия.

По способу включения в себестоимость готовой продукции все затраты делятся на прямые и косвенные.

Прямые расходы можно сразу отнести на себестоимость конкретного вида выпускаемой продукции. Это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг). В бухгалтерском учете прямые расходы учитываются на счете 20 «Основное производство».

Примеры прямых расходов:

• прямые материальные затраты (на сырье, материалы, используемые в процессе выпуска продукции, полуфабрикаты и комплектующие);

• затраты на энергию и топливо для основного производственного оборудования;

• затраты на оплату труда (заработная плата основного производственного персонала и страховые взносы с нее);

• амортизация основного производственного оборудования;

• затраты на оплату работ и услуг производственного характера, выполняемы сторонними организациями;

• арендные платежи за арендуемое имущество, используемое в процессе производства.

Косвенные расходы — это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены на конкретный вид продукции, поэтому распределяются по видам продукции косвенно (условно) в соответствии с выбранной на предприятии методикой и базой распределения.

От выбранного метода распределения косвенных расходов зависит удельный вес затрат в производстве данного вида продукции.

Предприятие должно выбрать для себя предпочтительный вариант распределения косвенных расходов и закрепить его в учетной политике.

СТРУКТУРА КОСВЕННЫХ РАСХОДОВ

К косвенным расходам относятся:

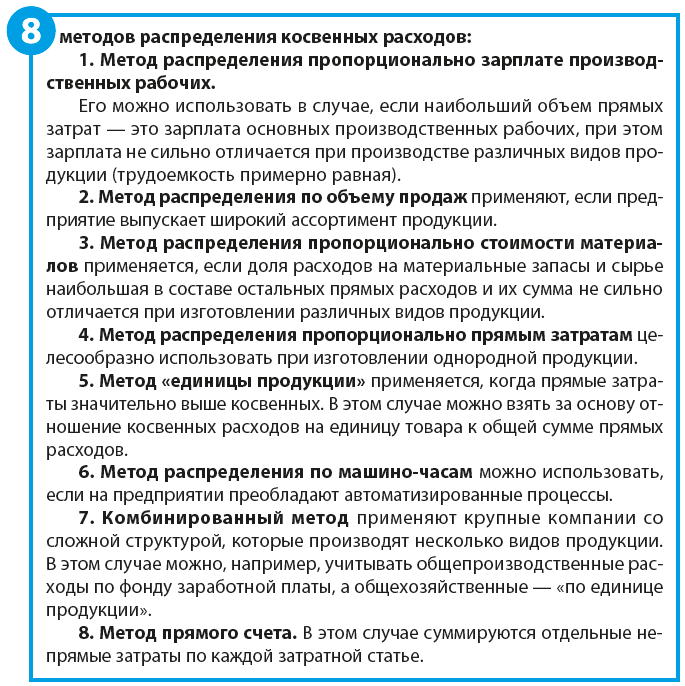

МЕТОДЫ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ

Распределение расходов на прямые и косвенные зависит от отраслевых особенностей предприятия, организации производства и принятого метода расчета себестоимости.

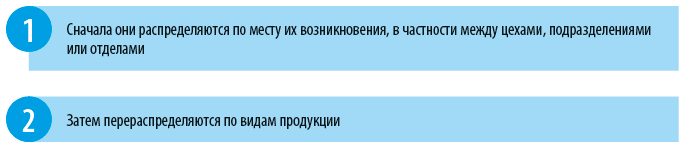

Косвенные расходы, в свою очередь, могут распределяться в два этапа:

Важный момент — предварительно нужно выбрать базу (показатель) распределения.

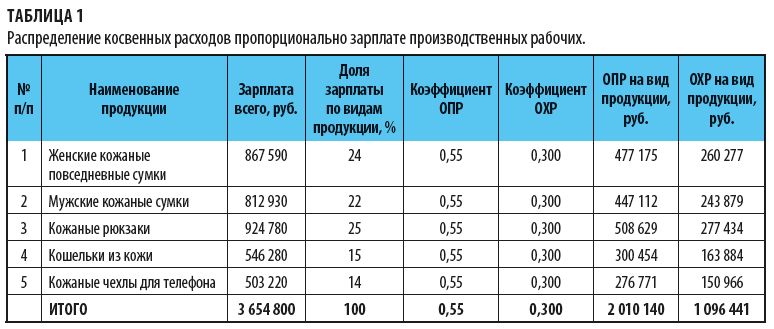

Рассмотрим примеры распределения косвенных расходов по видам продукции и их влияние на финансовый результат на небольшом предприятии по производству кожгалантереи «Соло» и выберем оптимальный способ распределения косвенных расходов для этого предприятия.

Ситуация 1

Согласно учетной политике общепроизводственные и общехозяйственные расходы, произведенные за отчетный месяц, распределяются пропорционально зарплате производственных рабочих.

База распределения — фонд оплаты труда основного персонала.

Заработная плата производственного персонала за месяц — 3 654 800 руб.

Общепроизводственные расходы (ОПР) за месяц составили 2 010 140 руб., общехозяйственные расходы (ОХР) — 1 096 441 руб.

Сначала рассчитаем коэффициенты косвенных расходов (общепроизводственных и общехозяйственных):

• коэффициент общепроизводственных расходов (КОПР):

где ЗПр — зарплата рабочих;

• коэффициент общехозяйственных расходов (КОХР):

• КОПР = 2 010 140 / 3 654 800 = 0,55;

• КОХР = 1 096 441 / 3 654 800 = 0,30.

Результаты распределения косвенных расходов пропорционально зарплате основного персонала по видам продукции приведены в табл. 1.

Итак, мы видим, в каких пропорциях косвенные расходы (ОПР и ОХР) распределились на каждый вид продукции.

Чтобы проанализировать распределение косвенных расходов по элементам затрат, сформируем табл. 2.

Из таблицы следует, что при распределении косвенных расходов наибольший объем общепроизводственных и общехозяйственных расходов по всем элементам затрат приходится на выпуск кожаных рюкзаков, поскольку процесс изготовления кожаных рюкзаков наиболее трудоемкий, соответственно, заработная плата рабочих, занятых производством данного вида продукции, самая большая.

Но так как зарплата значительно отличается при производстве разных видов продукции, делаем вывод, что метод распределения косвенных расходов пропорционально зарплате производственных рабочих нецелесообразен на данном предприятии.

Ситуация 2

Косвенные расходы распределяются пропорционально объему произведенной продукции (26 210 шт.). Посчитаем, правильно ли выбран метод распределения расходов.

С. С. Велижанская,

зам. гл. бухгалтера ФФБУЗ «Центр гигиены и эпидемиологии в Свердловской области в Октябрьском и Кировском районе город Екатеринбурга»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2021.

Большинство предприятий имеют в своей организационной структуре головной офис и несколько бизнес-единиц — магазинов, филиалов. Следовательно, возникает вопрос: как рационально распределить между этими бизнес-единицами расходы головного офиса — административные, финансовые и маркетинговые? При этом важно справедливо отразить финансовый результат каждой бизнес-единицы.

При бюджетировании выделяют центры финансовой ответственности (ЦФО): центры доходов и центры расходов. Это привело к тому, что функциональные бизнес-единицы анализируются обособленно, при этом головной офис рассматривается как отдельная ветвь, которая несет расходы. Действительно, при подготовке бюджета гораздо эффективнее считать отдельно по центрам.

Однако при этом сложно выяснить, как на самом деле обстоят дела. Содержание головного офиса обязательно должно отразиться на финансовом результате всех филиалов. Поговорим о том, как выбрать оптимальный метод распределения административно-управленческих расходов между филиалами

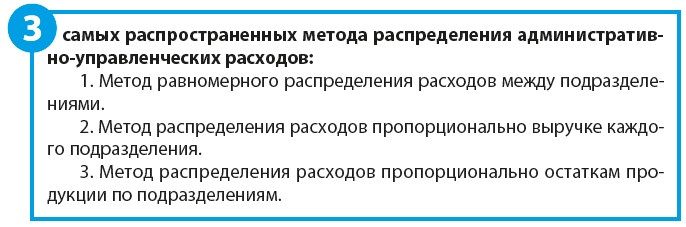

Методы распределения административно-управленческих расходов между подразделениями

Рассмотрим все три метода на примере ООО «Ювелир Элит». Исходные данные по предприятию представлены в табл. 1. В составе предприятия — пять магазинов. Анализируемый период — март 2018 г.

Согласно отчету общая выручка по магазинам составила почти 7,5 млн руб. Операционная прибыль равна 1,6 млн руб., т. е. рентабельность — 22 %.

В целом финансовые показатели нормальные, уровень рентабельности допустимый. Магазины № 3 и № 5 специализируются на продаже дорогостоящих бриллиантовых украшений, потому выручка колеблется в размерах 970 и 720 тыс. руб., что меньше, чем в других магазинах. Однако маржа и рентабельность высокие — до 30 %.

Магазины № 2 и № 4 ориентированы на массовые продажи золотых и серебряных украшений. Обороты магазинов выше 2 млн руб. в месяц, рентабельность — 19 %.

Магазин № 1 продает изделия для среднего класса, потому и показатели среднестатистические в сравнение с остальными точками.

Магазины также соблюдают границы финансовой модели, т.е. функциональные расходы не превышают 30% выручки (2200 / 7470 × 100 = 29,4 %).

Головной офис обеспечивает бесперебойную деятельность магазинов, несет административные, коммерческие и финансовые расходы.

Административные расходы подразумевают содержание административно-управленческого аппарата (руководства, финансовой службы, директора по развитию). Коммерческие расходы включают затраты на маркетинг и рекламу, а также содержание коммерческой службы. Финансовые расходы — это кредит и проценты по кредиту в банке, который обеспечивает постоянную закупку ювелирных изделий.

Рассмотрим общий отчет по предприятию (табл. 2).

Сводный отчет о финансовом результате — это агрегированная модель бухгалтерской формы 2 «Отчет о прибылях и убытках». Его цель — свести основные статьи доходов и расходов и расчетные экономические показатели, такие как маржа и рентабельность.

Таким образом, нам надо распределить административные, коммерческие и финансовые расходы между магазинами. Применим указанные выше три основных метода и сравним полученные результаты.

В управленческом учете расходы головного офиса распределять между магазинами нужно обязательно.

Поговорим о том, как оценить эффективность работы магазинов, когда они выполняют планы продаж и сохраняют расходную часть в пределах установленного лимита (30 % от выручки). Посмотрим, как меняется прибыль каждого магазина в зависимости от выбранного метода распределения затрат.

В таблице 3 приведены результаты расчетов по первому методу — равномерное распределение расходов головного офиса между подразделениями.

Сумма всех офисных расходов = 610 + 130 + 90 = 830 тыс. руб. Если распределять их равномерно, на каждый магазин ложится по 166 тыс. руб. (830 / 5). По итогам расчета с помощью первого метода мы видим, что самую высокую прибыль принесли магазины массовых продаж № 2 и № 4 — 244 и 264 тыс. руб. соответственно. При этом магазин № 5 показал самый маленький финансовый результат — 34 тыс. руб., рентабельность — 5 %. Возникают два вопроса: целесообразно ли содержать такой магазин и действительно ли этот магазин сработал хуже всех?

Главное преимущество данного метода, безусловно, простота расчета. Однако, несмотря на свою популярность, этот метод не имеет глубокого экономического смысла.

Логично полагать, что генеральный директор руководит всеми филиалами, а реклама и финансы расходуются в одинаковом размере для каждого магазина, потому и нет смысла считать как-то иначе. Но если работники магазинов получают зарплату в форме процента из чистой прибыли, то можно с уверенностью сказать, что предприятие несправедливо считает им зарплату. Потому как такой метод распределения расходов «пустой», он переоценивает одни магазины и недооценивает результаты других. Пользоваться таким методом крайне неэффективно.

К сведению

Иногда данный метод может быть полезен — например, когда планируется открытие нового магазина, нужно знать среднюю нагрузку в виде административных расходов на магазин. Для этого проводят ретроспективный анализ, сумму общих административно-управленческих расходов делят на количество магазинов и таким образом выводят среднюю сумму административно-управленческих расходов на один магазин.

Некоторые предприятия осознали, что не может такого быть, чтобы офисные расходы влияли на прибыль филиалов в одинаковой мере, и подключили в расчет выручку.

В. С. Торосян,

ведущий экономист, финансовый аналитик

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2018.

Для определения эффективности работы БУ производят распределение затрат по центрам финансовой ответственности (ЦФО). Знать, сохраняют ли доходные центры рентабельность после распределения на них затрат вспомогательных служб, важно для оценки перспективности различных направлений деятельности. В целях решения указанной задачи в настоящей статье рассмотрены основные методы распределения затрат по ЦФО.

Выделение центров финансовой ответственности.

При распределении затрат все ЦФО классифицируются на основные подразделения (центры доходов) и вспомогательные подразделения (центры затрат). Не получающие самостоятельных доходов вспомогательные подразделения оказывают услуги основным подразделениям, тем самым увеличивая затраты доходных центров. В статье в качестве иллюстрации практического применения распределения затрат будут использоваться Методические рекомендации по распределению затрат медицинских организаций в условиях преимущественно одноканального финансирования через систему обязательного медицинского страхования и о предоставлении информации, утвержденные совместным Приказом министерства здравоохранения Свердловской области и ТФОМС Свердловской области от 29.03.2018 № 462-п, 115. В них регламентируются основные принципы, методы, этапы и последовательность распределения затрат медицинских организаций на обеспечение медицинской деятельности. В этих Методических рекомендациях подразделения разграничены следующим образом:

Основные подразделения

(доходные ЦФО)

Вспомогательные подразделения

(затратные ЦФО)

Профильные отделения стационара.

Отделения поликлиники, диагностического центра.

Отделение скорой медицинской помощи.

Общая врачебная практика.

Лечебно-диагностические (параклинические) отделения (лабораторные, лучевой и рентгенологической диагностики, функционально-инструментальной диагностики).

Отделение интенсивной терапии.

Отделение переливания крови

Этапы и последовательность распределения затрат.

Когда невозможно отнести расходы напрямую, стараются обнаружить причинно-следственные связи. Выбирают наиболее подходящий критерий (базу) и на его основе проводят разделение. База распределения – это количественная основа, которая наиболее точно увязывает затраты вспомогательных подразделений с затратами доходных центров. Недостаток данного метода заключается в том, что используется только один критерий, хотя затраты могут зависеть от нескольких. Например, для распределения клининговых услуг было бы логично учитывать не только количество коек, но и площадь помещения.

Если же невозможно отнести расходы прямо или исходить из логических связей, разделение производят условно. Чаще всего в этом случае в качестве базы фигурирует показатель «выручка» («размер субсидии»). Полученные в результате указанного разнесения данные не отличаются высокой точностью. Тем не менее, на такой шаг пользователи идут, поскольку базой распределения выступает легко проверяемый показатель. Так, Положением № 640, утвержденным Постановлением Правительства РФ от 26.06.2015 № 640 предусмотрено, что затраты на уплату налогов, объектом обложения которыми признается имущество учреждения, распределяются между основной и платной деятельности по критерию «доходы». Налицо использование условного подхода. Если бы применялся причинно-следственный подход, то в качестве базы фигурировала бы остаточная стоимость имущества.

Для достижения наиболее достоверной себестоимости лучше по возможности заменять условный подход причинно-следственным. В числе достоинств Методических рекомендаций – использование именно причинно-следственного подхода. Согласно Методическим рекомендациям распределение затрат вспомогательных подразделений между доходными центрами производится пропорционально объемам работ (услуг) (исследований, анализов, процедур, условных единиц труда (УЕТ), количеству койко-дней, числу хирургических операций, числу переведенных больных и т. п.), выполняемых ими для конкретных подразделений доходных центров. При условии, что заработная плата доходных центров занимает значительный удельный вес в затратах, в качестве базы распределения целесообразно использовать ее. Если же подходящий показатель не найден, то за базу распределения можно принять долю выручки от оказания услуг (долю субсидии).

При распределении затрат вспомогательных служб используется один из следующих методов:

последовательное, или пошаговое распределение;

взаимное, или двухстороннее распределение.

В Методических рекомендациях применяется метод прямого распределения.

Метод прямого распределения.

Если вспомогательные подразделения не оказывают друг другу услуги, то можно воспользоваться методом прямого распределения. В этом случае затраты вспомогательного подразделения относятся на основные подразделения пропорционально выбранной базе распределения (например, доходам). Метод прямого распределения по праву считается самым простым: расходы по каждому вспомогательному подразделению относятся на основные подразделения напрямую, минуя прочие обслуживающие подразделения.

Пример 1

Вспомогательные подразделения – приемный покой и отделение переливания крови, основные подразделения – скорая помощь и стационар. Доля доходов скорой помощи – 30%, стационара – 70% (столбец 3 таблицы 1). База распределения – доходы.

На основе данных из столбца 2 таблицы 1 распределим затраты вспомогательных подразделений на основные.

Таблица 1. Затраты ЦФО

| ЦФО | Затраты | Выручка | Затраты после распределения |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Отделение переливания крови | 1 600 | – | – |

| Приемный покой | 2 400 | – | – |

| Скорая помощь | 4 000 | 30% | 5 200 |

| Стационар | 8 000 | 70% | 10 800 |

| Итого | 16 000 | 100% | 16 000 |

Каким образом получены результаты решения (столбец 4 таблицы 1) – показано в таблице 2 (данные в УЕ).

Таблица 2. Результаты распределения затрат вспомогательных подразделений методом простого распределения

| № п/п | Показатели | Порядок расчета | Основные подразделения | Итого | |

|---|---|---|---|---|---|

| Скорая помощь | Стационар | ||||

| 1 | Затраты | 4 000 | 8 000 | 12 000 | |

| 2 | Доля в выручке от реализации | 30% | 70% | 100% | |

| 3 | Распределение затрат отделения переливания крови | Строка 3 = 1 600 х строка 2 | 480 | 1 120 | 1 600 |

| 4 | Распределение затрат приемного покоя | Строка 4 = 2 400 х строка 2 | 720 | 1 680 | 2 400 |

| 5 | Всего затраты после распределения | Строка 5 = строка 1 + строка 3 + строка 4 | 5 200 | 10 800 | 16 000 |

Метод последовательного распределения.

Метод последовательного распределения используется, когда одни вспомогательные подразделения оказывают услуги другим вспомогательным подразделениям (односторонний порядок оказания услуг). Распределение затрат осуществляется в следующем порядке:

затраты вспомогательного подразделения, оказывающего услуги другим вспомогательным подразделениям в одностороннем порядке, распределяются между ними пропорционально выбранной базе распределения. Распределенные затраты в дальнейшем процессе распределения не учитываются;

Пример 2

Затраты отделения переливания крови распределяются между приемным покоем, скорой помощью и стационаром. Базой распределения выступает количество переданных доз компонентов крови.

Количество переданных доз: для приемного покоя – 10%, для скорой медицинской помощи – 70%, для стационара – 20%.

Затраты приемного покоя делятся между скорой помощью и стационаром в соотношении 1:9.

Решение покажем в таблице 3 (данные в у.е.).

Таблица 3. Результаты распределения затрат вспомогательных подразделений методом пошагового распределения

| Подразделения | Затраты | Отделение переливания крови | Промежуточный расчет | Приемный покой | Всего затраты после распределения |

|---|---|---|---|---|---|

| Отделение переливания крови | 1 600 | -1 600 | – | – | – |

| Приемный покой | 2 400 | 1 600 х 10% = 160 | 2 400 + 160 = 2 560 | -2 560 | – |

| Скорая помощь | 4 000 | 1 600 х 70% = 1 120 | 4 000 + 1 120 = 5 120 | 2 560 х 10% = 256 | 5 120 + 256 = 5 376 |

| Стационар | 8 000 | 1 600 х 20% = 320 | 8 000 + 320 = 8 320 | 2 560 х 90% = 2 304 | 8 320 + 2 304 = 10 624 |

| Итого | 1 600 + 2 400 + 4 000 + 8 000 = 16 000 | -1 600 + 160 + 1 120 + 320 = 0 | 2 560 + 5 120 + 8 320 = 16 000 | -2 560 + 256 + 2 304 = 0 | 5 376 + 10 624 = 16 000 |

С минусом показаны суммы, подлежащие распределению. Затраты отделения переливания крови (1 600 у.е.) распределены пропорционально переданным дозам:

| Подразделения | База распределения | Разнесено затрат, у.е. |

|---|---|---|

| Приемный покой | 10% | 160 |

| Скорая помощь | 70% | 1 120 |

| Стационар | 20% | 320 |

Затраты приемного покоя после распределения на него затрат отделения переливания крови составляют 2 560 у.е. (2 400 + 160). Они распределяются между основными подразделениями:

| Подразделения | База распределения | Разнесено затрат, у.е. |

|---|---|---|

| Скорая помощь | 10% | 256 |

| Стационар | 90% | 2 304 |

Метод взаимного распределения.

Метод взаимного, или двойного распределения используется, если вспомогательные подразделения оказывают друг другу услуги на основе двухсторонних взаимных связей. Основные шаги при данном методе:

рассчитываются соотношения между вспомогательными и основными подразделениями, участвующими в распределении затрат, на основе выбранной базы распределения;

рассчитываются затраты вспомогательных подразделений, скорректированные с учетом двухстороннего потребления услуг;

Пример 3

Модифицируем условия примера 1. Приемный покой оказывает услуги отделению переливания крови, направляя доноров. В качестве базы распределения примем затраты.

Рассчитаем в таблице 4 соотношение между подразделениями, участвующими в распределении затрат (данные в у.е.).

Таблица 4. Расчет соотношения между подразделениями

| ЦФО, оказывающие услуги | ЦФО, потребляющие услуги | Итого | |||

|---|---|---|---|---|---|

| Отделение переливания крови | Приемный покой | Скорая помощь | Стационар | ||

| Отделение переливания крови | |||||

| Затраты | – | 2 400 | 4 000 | 8 000 | 14 400 |

| Доля затрат | – | 16,7% | 27,8% | 55,5% | 100% |

| Приемный покой | |||||

| Затраты | 1 600 | – | 4 000 | 8 000 | 13 600 |

| Доля затрат | 11,8% | – | 29,4% | 58,8% | 100% |

Рассчитаем затраты вспомогательных подразделений, скорректированные с учетом двухстороннего потребления услуг. Для этого составим систему уравнений.

ОПК = 1 600 + 0,118 х ПП;

ПП = 2 400 + 0,167 х ОПК, где:

ОПК – скорректированные затраты отделения переливания крови;

ПП – скорректированные затраты приемного покоя;

0,118 – доля затрат приемного покоя, приходящаяся на отделение переливания крови;

0,167 – доля затрат ОПК, приходящаяся на приемный покой.

Решаем систему уравнений методом подстановки:

ПП = 2 400 + 0,167 (1 600 + 0,118 х ПП)

ПП = 2 400 + 267,2 + 0,019706 х ПП

0,980294 х ПП = 2 667,2

ПП = 2 721 (у.е.)

ОПК = 1 600 + 0,118 х 2 721 = 1 600 + 321 = 1 921 (у.е.)

Скорректированные затраты приемного покоя и отделения переливания крови распределим между скорой помощью и стационаром (см. таблицу 5, данные приведены в у.е.).

Таблица 5. Результаты распределения затрат вспомогательных подразделений двухсторонним методом

| № п/п | Распределение затрат вспомогательных подразделений | Порядок расчета | Основные подразделения | Итого | |

|---|---|---|---|---|---|

| Скорая помощь | Стационар | ||||

| Отделение переливания крови | |||||

| 1 | Распределение скорректированных затрат отделения переливания крови на скорую помощь | Строка 1 = 1 921 х 27,8% | 534 | ||

| 2 | Распределение скорректированных затрат отделения переливания крови на стационар | Строка 2 = 1 921 х 55,5% | 1 066 | ||

| Приемный покой | |||||

| 3 | Распределение скорректированных затрат приемного покоя на скорую помощь | Строка 3 = 2 721 х 29,4% | 800 | ||

| 4 | Распределение скорректированных затрат приемного покоя на стационар | Строка 4 = 2 721 х 58,8% | 1 600 | ||

| 5 | Всего распределено | Строка 5 = строка 1 + строка 3. Или: строка 5 = строка 2 + строка 4 | 1 334 | 2 666 | 4 000 |

| 6 | Затраты основного подразделения | – | 4 000 | 8 000 | 12 000 |

| 7 | Всего затраты после распределения | Строка 7 = строка 5 + строка 6 | 5 334 | 10 666 | 16 000 |

Сравнение результатов и выбор метода распределения.

Сравнение результатов, полученных разными методами распределения, наглядно показывает, что итоговые затраты доходного ЦФО возможно исчислить лишь с определенной степенью достоверности.

ABC-метод учета затрат в России используют редко, поскольку он не отвечает общепринятым в стране способам учета. Вместе с тем этот метод дает очень информативный материал для проведения финансового анализа результатов работы. Рассмотрим, в чем он заключается.

Сущность АВС-метода

Метод получил свое название от сокращения слов Activity Based Costing (деятельность в основе калькуляции). Его также называют учетом затрат по функциям или пооперационным калькулированием.

В отличие от методов, обычных для России, когда объектом калькулирования себестоимости служит вид выпускаемой продукции, на который собирают прямые затраты, а затем расчетом (в пропорции к какому-либо из видов прямых затрат или к их общей сумме) распределяют по объектам калькулирования накладные расходы, при ABC-методе учета затрат распределение накладных расходов происходит совершенно по-другому. Принцип сбора прямых расходов (на вид продукции) при этом сохраняется.

Какие еще методы формирования себестоимости существуют, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чем отличается процесс распределения накладных расходов? В том, что между объектом учета (видом продукции) и финрезультатом от деятельности устанавливается причинно-следственная связь через цепочку основных операций (бизнес-процессов). К числу этих процессов относятся как непосредственно связанные с производством (технологические), так и не связанные с ним (сбытовые и управленческие). В каждый из бизнес-процессов могут вовлекаться все виды существующих ресурсов. Применение АВС-метода предполагает калькулирование себестоимости каждого из выделенных бизнес-процессов с последующим отнесением ее части на себестоимость конкретной продукции.

Таким образом, в себестоимость продукции на всем ее пути от создания до реализации последовательно добавляется стоимость осуществляемых с ней операций. Это позволяет не только проследить, как меняется себестоимость каждого вида продукции во времени, но и выявить причины появления или изменения накладных расходов непосредственно в момент их возникновения, а также более точно, чем обычно применяемым расчетным способом распределения в пропорции к какой-либо базе, установить объем этих расходов, включенный в себестоимость конечного продукта на каждом из этапов работы с ним. Полученные таким образом данные служат очень информативным материалом для анализа структуры себестоимости и принятия управленческих решений.

Этот метод интересен для предприятий, имеющих широкий ассортимент продукции и осуществляющих большое количество операций по ее производству и доведению до потребителя, расцениваемых как накладные расходы. Однако его внедрение требует значительных трудозатрат, поскольку применяемые в России учетные схемы не дают материала, достаточного для использования АВС-метода без дополнительной переработки этого материала. И здесь потребуется выбрать один из 2 способов:

- либо углубить детализацию существующего бухучета и проводить дополнительные операции по обработке его данных;

- либо организовать параллельное ведение учетов и проводить распределение накладных расходов по разным принципам.

Базовые основы распределения накладных расходов

Применение принципа распределения накладных расходов, необходимого при использовании АВС-метода, невозможно без установления:

- центров формирования затрат;

- перечня основных бизнес-процессов, участвующих в доведении производимой продукции до стадии ее реализации;

- реестра затрат, составляющих себестоимость каждого выделенного процесса;

- системы измерителей (носителей затрат), описывающих результат каждого из выделенных процессов;

- количественного значения носителей затрат соответствующего бизнес-процесса, необходимых для проведения работы с продукцией на определенном этапе;

- баз распределения для расходов, непосредственно не связанных с производством продукции.

Разработка этих показателей представляет определенные трудности, связанные:

- с многоуровневостью бизнес-процессов;

- со сложностью создания единого классификатора, описывающего все необходимые бизнес-процессы;

- с подбором нужных измерителей, которые могут оказаться одинаковыми для разных бизнес-процессов или неподходящими для отражения сути результата конкретного процесса;

- с необходимостью разработки своей системы документирования затрат по выделенным бизнес-процессам.

Примерами выделяемых бизнес-процессов могут служить:

- эксплуатация оборудования;

- доставка материалов;

- погрузо-разгрузочные работы;

- оформление заказа.

Применяемыми для них измерителями могут стать соответственно:

- машино-час;

- количество полученных партий;

- тонна груза;

- количество заказов.

Включение накладных расходов в себестоимость продукции

Включению каждого из выделенных бизнес-процессов в себестоимость продукции предшествует определение:

- общей суммы затрат по этому процессу;

- общего количества завершенных результатов этого процесса, оцененных в соответствующих носителях затрат;

- стоимости единицы результата бизнес-процесса, рассчитываемой как результат деления общей суммы затрат по этому процессу на общее количество результатов этого процесса.

В себестоимость продукции на соответствующем этапе включается необходимое для работы с ней на этом этапе количество результатов бизнес-процесса, умноженное на стоимость единицы этого результата. Аналогичным образом оценивается и незавершенное производство.

О том, как осуществляется оценка незавершенного производства в традиционном российском учете, читайте в материале «Незавершенное производство в бухгалтерском учете».

Таким образом последовательно формируется сначала производственная, а затем полная себестоимость каждого вида продукции. При формировании полной себестоимости в нее начинают включаться те бизнес-процессы, которые непосредственно не связаны с производством продукции. Для их включения в себестоимость требуется задействовать базы распределения, специально установленные для такой процедуры.

Итоги

ABC-метод учета затрат характеризуется особым подходом к организации учета накладных расходов и порядку включения их в себестоимость продукции. Этот подход предполагает деление процессов, происходящих при образовании накладных расходов, на систему определенных операций (бизнес-процессов). Каждый из бизнес-процессов рассматривается как объект калькулирования. Включение части бизнес-процесса в себестоимость конкретной продукции происходит по количеству единиц этого бизнес-процесса, осуществленных на конкретном этапе работы с продукцией, исходя из калькуляционной стоимости единицы этого бизнес-процесса.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: