Акт на передачу прав как отразить в 1с

Сегодня почти невозможно представить организацию без своего сайта. Нередко созданием web-страничек занимаются сотрудники компании. Давайте разберемся, что нужно учитывать при осуществлении такой деятельности, и как отразить затраты на создание сайта в 1С: Бухгалтерии.

Сайт – объект авторских прав (ст. 1259 ГК РФ), и эти права необходимо подтвердить документально. Поэтому при создании стоит прописать в договоре (подряда, с автором) (ст. 1288 и 1296 ГК РФ) и акте (ввода/приема-передачи) условие о передаче исключительного права на произведение (работы для сайта/сайт) предприятию.

Проводить регистрацию сайта не обязательно, это делается по воле обладателя, о чем говорится в Гражданском кодексе п.1. ст. 1262.

Web-страничка является нематериальным активом (НМА), который отражается в учете по первоначальной стоимости на дату принятия/ввода.

Приобретая или создавая сайт, затраты нужно аккумулировать на счете 08.05. Если расходов получается менее 100 000 руб., их учитывают в составе материальных в полной сумме в момент принятия к учету (ст. 254 НК РФ).

При создании сайта самим предприятием в затраты включается зарплата сотрудников и взносы, начисленные на неё, услуги хостинга, регистрация доменного имени и другие расходы, необходимые для доведения сайта до состояния, пригодного к использованию.

| Д 08.05 – К 60,70 (76, 69, 02, 10) | Учтены расходы на создание НМА |

| Д 04 – К 08.05 | Ввод в эксплуатацию |

| Д 20 (25,26,44) – К 05 | Начисление амортизации каждый месяц |

Бухгалтерский учет

Стоимость в бухгалтерском учете формируется в соответствии с ПБУ 14/2007. Согласно п. 3, объект можно принять в качестве НМА. В отличие от основных средств, лимитов по сумме нет, и принять сайт к бухгалтерскому учету как НМА можно вне зависимости от его стоимости (п. 3 ПБУ 14/2007, Письмо Минфина от 18.03.2019 N 03-03-06/1/17688).

Необходимо определить, есть ли срок полезного использования (СПИ) актива, или его невозможно установить. Определение СПИ происходит по правилам, указанным в п. 26.

Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

Некоммерческие организации по НМА амортизацию также не начисляют (п.24 ПБУ 14/2007).

СПИ сайта утверждается приказом руководителя.

Способы начисления амортизации по НМА (п. 28):

- пропорционально объему продукции (работ).

Налоговый учет

В налоговом учете определен лимит, при котором можно отнести НМА к амортизируемому имуществу, он составляет 100 000 рублей и более. При этом активы должны использоваться в работе организации в течение длительного времени (свыше 12 месяцев) и приносить экономическую выгоду. Погашение стоимости происходит через амортизацию.

Для НУ стоимость имущества, созданного силами организации, определяется как сумма фактических затрат на его создание (материальные, заработная плата, услуги сторонних организаций, пошлины, свидетельства), за исключением сумм налогов, учитываемых в составе расходов в соответствии со ст. 257 НК РФ.

Включение НМА в амортизационные группы осуществляется в соответствии со ст. 258 НК РФ, исходя из срока полезного использования. Когда невозможно определить СПИ, срок для начисления амортизации устанавливается равным 10 годам (но не более срока деятельности предприятия). По НМА, указанным в пп.1-3,5–7, абз. 3 п. 3 ст. 257 НК РФ, организация вправе сама определить срок использования, который не может быть менее двух лет (п. 2 ст. 258 НК РФ).

Таким образом, срок использования программы для ЭВМ, базы данных (в данном случае – сайт компании) должен быть не менее 2-х лет.

Амортизация по НМА начисляется с первого числа месяца, следующего за месяцем принятия объекта к учету (ввода в эксплуатацию).

В НУ возможны два метода начисления амортизации: линейный и нелинейный (п. 1 ст. 259 НК РФ).

Для того, чтобы не было разниц в учете, рекомендуется в БУ и НУ уставить одинаковый СПИ и метод начисления амортизации.

Затраты на хостинг и периодическую регистрацию домена при первоначальном размещении сайта включаются в стоимость НМА, в последующие годы относятся единовременно в расходы.

Затраты на продвижение сайта учитываются в составе прочих расходов как расходы на рекламу (п.4 ст. 264 НК РФ) и признаются в полной сумме, то есть не нормируются.

Пример:

Организация в апреле 2019г. для разработки сайта привлекла по договору авторского заказа дизайнера и штатного программиста, в обязанности которого входило создание сайта. Для учета затрат на создание НМА предусмотрен субсчет 08.05.

1.Стоимость услуг дизайнера составила 25 000 рублей.

Д 08.05 К 76 – 25 000 руб. – начислено вознаграждение дизайнеру

Д 76 К 68.01 – 3 250 руб. – удержан НДФЛ

Страховые взносы с выплаты по ГПД (ПФР, ФОМС)

Д 08.05 К 69 – 6775 руб. (25 000*27,1%)

2.Стоимость работы программиста составила 90 000 рублей

Д 08.05 К 70 – 90 000 руб. – начислена зарплата программисту

Д 70 К 68.01 – 11700 руб. – удержан НДФЛ

Страховые взносы с выплаты по трудовому договору (ПФР, ФОМС, ФСС, ФСС от НС 0,2%)

Д 08.05 К 69 – 27 180 руб. (90 000*30,2%)

20 мая 2019 г. сайт ввели в эксплуатацию. Всего затраты на создание сайта составили:

148 955 руб. (25 000 + 6 775 + 90 000 + 27 180)

Срок полезного использования организация установила в БУ и НУ равным 36 месяцем. Метод начисления амортизации – линейный.

Отражение операций в 1С: Бухгалтерии 3.0

Прежде чем вводить в программу информацию о затратах, необходимо ввести справочную информацию в разделах «Зарплата и кадры» и «ОС и НМА»

Создаем новый способ учета зарплаты, чтобы затраты на заработную плату программиста включились в первоначальную стоимость НМА (были отнесены на субсчет 08.05).

«Зарплата и кадры» – «Настройки зарплаты» – «Отражение в учете» – «Способы учета зарплаты».

Добавляем новый способ учета зарплаты

При его заполнении необходимо выбрать НМА, создаем элемент справочника.

Для начисления заработной платы создаем новый вид расчета с соответствующим кодом дохода.

Создание сайта входит в трудовую обязанность программиста, поэтому выбираем код дохода 2000.

Заполнив справочники, переходим к начислению зарплаты программисту.

«Зарплата и кадры» – «Все начисления» – Кнопка «Создать» – «Начисление зарплаты».

Результаты начислений должны быть отнесены на субсчет 08.05.

Дизайнер работает по договору авторского заказа, подробнее о начислении зарплаты по данному виду договора мы рассказывали в статье Особенности учета операций по договорам ГПХ в программах 1С (в данном случае для отражения затрат необходимо применять счет 08.05 вместо счетов 20, 26, 44).

Для регистрации сайта как НМА оформляем документ «Принятие к учету НМА» («ОС и НМА» – «Нематериальные активы» – «Принятие к учету НМА»).

По нажатию на кнопку «Рассчитать суммы» автоматически заполнится стоимость НМА, собранная на счете 08 (в программе уже должны быть отражены начисления по ГПД по счету 08 с аналитикой «Сайт ООО Ромашка»).

Необходимо заполнить закладку «Бухгалтерский учет»

и «Налоговый учет»

Амортизация НМА начисляется в ходе выполнения регламентных операций при закрытии месяца, начиная с июня 2019 г.

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим особенности учета в 1С прав на программные продукты.

- о законодательном порядке учета затрат на неисключительные права;

- как определить срок использования программного продукта;

- каким документом и на каких счетах в 1С отражаются затраты на приобретение программного обеспечения (ПО).

Пошаговая инструкция

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете затрат на приобретение программного обеспечения | |||||||

| 24 июля | 97.21 | 60.01 | 360 000 | 360 000 | 360 000 | Учет расходов будущих периодов | Поступление (акт, накладная) — Услуги (акт) |

| 012 | 360 000 | Учет неисключительного права забалансом | Операция, введенная вручную — Операция | ||||

| Списание расходов будущих периодов за июль | |||||||

| 31 июля | 26 | 97.21 | 3 870,97 | 3 870,97 | 3 870,97 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

| Списание расходов будущих периодов за август | |||||||

| 31 августа | 26 | 97.21 | 15 000 | 15 000 | 15 000 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

Особенности учета затрат на неисключительные права

Нормативное регулирование

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-03-06/2/95, Письмо Минфина от 05.05.2012 N 07-02-06/128, Письмо Минфина РФ от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16.12.2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18.03.2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18.03.2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10.09.2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

Аналитика к счету учета затрат на ПО

- если срок списания РБП более 12 месяцев, — в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы»;

- если менее 12 месяцев, — в разделе II «Оборотные активы» по строке 1210 «Запасы» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1988 N 34, абз. 2 п. 39 ПБУ 14/2007, Письмо Минфина РФ от 27.01.2012 N 07-02-18/01, Письмо Минфина РФ от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина РФ от 29.01.2014 N 07-04-18/01).

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов ) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ — Прочие;

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- Сумма — стоимость ПО, списываемая равномерно в течении срока использования, указанного в лицензионном договоре;

- Признание расходов — По месяцам;

- Период списания — период срока использования;

- Счет затрат — счет учета затрат на ПО;

- Статья затрат — статья затрат, по которой отражаются расходы на ПО.

Отражение в учете затрат на приобретение программного обеспечения

Учет затрат на ПО (неисключительное право) отражается документом Поступление (акт, накладная) — Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) .

В документе указывается:

По ссылке Счета учета :

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ПО.

Проводки по документу![]()

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Учет неисключительного права

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». PDF

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Списание расходов будущих периодов

Для автоматического ежемесячного учета затрат на ПО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Контроль

Осуществим проверку правильности расчета суммы затрат на ПО программой:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ PDF, НУ PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов .

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

При оказании услуг клиентам организации, неотъемлемой частью документов, которые должны быть созданы, является акт выполненных работ. Рассмотрим, как его создать, заполнить и распечатать в 1С 8.3.

Программа 1С 8.3 позволяет реализовать следующие способы заполнения актов сверки по услугам, оказанным контрагентам организации:

заполнить акты по одной или нескольким услугам для одного контрагента. Этот способ удобен, если организация оказывает разовые услуги;

заполнить акты по одной услуге для нескольких контрагентов. Способ подходит для услуг, оказываемых регулярно для нескольких контрагентов.

Акты выполненных работ для одного контрагента в 1С 8.3

Для формирования актов в закладке «Продажи» предусмотрен пункт «Реализация (акты, накладные)»:

В пункте «Реализация» добавляем новый документ «Услуги (акт)»:

При выборе пункта открывается новый документ, в котором нужно заполнить поля «Контрагент» и «Договор». Данные для первого поля выбираются из справочника, данные о договоре подгружаются автоматически:

Табличная часть заполняется при нажатии кнопки «Добавить».

указание номенклатуры из договора, это поле уже заполнено автоматически;

поле для текстового описания содержания данной услуги. Здесь можно ручным вводом вписать более подробно характеристики услуги.

Все, что будет введено в текстовое поле, отобразится в акте.

Далее заполняются столбцы «Количество» и «Цена». Столбцы «Сумма» и «Счета учета» заполнятся автоматически на основании веденных данных. Чтобы не потерять введенные данные, документ рекомендуется записать без проведения. После этого нужно создать счет-фактуру:

При нажатии на кнопку, счет-фактура автоматически сформируется, документ реализации услуг можно проводить.

Правильность проводок отражается при нажатии кнопки «Дт/Кт». Если все верно, то можно приступать к распечатке формы «Акт об оказании услуг». Для этого выбирается соответствующий пункт при нажатии кнопки «Печать»:

Перед выводом документа на принтер, программа 1С 8.3 позволяет увидеть, как будет выглядеть печатный документ. Здесь можно проверить правильность заполнения реквизитов, наименования услуги, номер договора:

Если все верно, то документ печатается в двух экземплярах. Они подписываются обеими сторонами и хранятся по одному экземпляру у организации и контрагента.

акт на передачу прав

универсальный передаточный документ (УПД)

Можно настроить печать, чтобы сразу на принтер выводился нужный комплект документов. Для этого в меню кнопки «Печать» выбирается пункт «Комплект документов», в открывшемся окне проставляются галочки напротив названий печатных форм, которые должны быть распечатаны:

Таким образом, можно сформировать акт, отражающий несколько оказанных для одного контрагента услуг. Их вносят в табличную часть документа кнопкой «Добавить». Для каждой услуги поля документа заполняются описанным выше способом. Счет-фактура и печатные документы формируются после заполнения всей таблицы.

Заполнение актов по одной услуге для нескольких контрагентов в 1С 8.3

Чтобы отразить оказание одной услуги нескольким контрагентам, во вкладке «Продажи» выбирается пункт «Оказание услуг»:

При создании нового документа можно заметить его отличие от рассмотренной выше реализации: здесь заполняется всего одна услуга, а в табличной части можно указать нескольких контрагентов:

вид расчетов используется в случае, если требуется разделять виды услуг отдельным разделителем;

номенклатура выбирается из справочника;

контрагент выбирается из справочника, для него выбирается договор;

После заполнения документа, его нужно провести.

Обратите внимание, что в отличие от реализации, создание счетов-фактур происходит автоматически. Их можно увидеть во вкладке «Счета-фактуры»:

Если счета-фактуры не нужны, то можно перед проведением документа снять галочки в столбце «Выписан счет-фактура».

Чтобы напечатать акты об оказании услуг, выбираем соответствующий пункт в раскрывающемся списке кнопки «Печать»:

В предварительном просмотре видно, что на печать выводится комплект документов по всем контрагентам, указанным в табличной части документа «Оказание услуг»:

универсальный передаточный документ (УПД).

Печать документов выполняется сразу для всех указанных контрагентов.

Обратимся к проводкам, которые сформировались при проведении документа:

Видно, что проводки из документа реализации распространились на каждого контрагента.

В данной статье речь пойдет главным образом о проведении договора цессии в конфигурации 1С 8.3: «Бухгалтерия предприятия 3.0». Это обусловлено тем, что в других конфигурациях, кроме бухгалтерских регистров учета (проводки, которые можно ввести вручную), существуют управленческие регистры. Эти регистры формируются документами, которых для проведения операций по договору цессий в стандартном виде нет.

Основные понятия и участники договора цессии:

- Договор цессии – переуступка требований должника (дебиторской задолженности);

- Цедент – первичный кредитор;

- Цессионарий – новый кредитор.

Рассмотрим проводки, которые должен сформировать бухгалтер для отражения операции.

Ручное отражение проводок по оформлению договора цессии в 1С 8.3 Бухгалтерия

Ручные проводки в данной конфигурации вводятся с помощью документов «Операции, введенные вручную«, которые находятся в меню «Операции»:

Переуступка требований должника в 1С отражается следующими проводками:

- Первая проводка:

- Дт: 76.09 «Расчеты с дебиторами — кредиторами». Аналитика ведется по контрагенту, а точнее по «Цессионарию».

- Кт: Кредит 91.01 «Прочие доходы».

- Сумма проводки — задолженность нового кредитора (цессионария) по договору цессии.

- Вторая проводка:

- Дт: 91.02 «Прочие расходы».

- Кт: 62.01 «Расчеты с покупателями».

- Сумма дебиторской задолженности, как она числится у цедента.

Какие проводки нужно сделать по договору цессии у цессионария:

- Первая проводка:

- Дт: 58.05 «Оказание финансовых вложений».

- Кт: 76.09 «Расчеты с дебиторами — кредиторами», аналитика так же по контрагенту.

- Сумма проводки — затраты, фактически отнесенные на приобретение ДЗ.

В учете цессионария погашение задолженности должником происходит следующим образом:

- Дт: 76 «Расчеты с дебиторами — кредиторами», субсчет — «Расчеты с должником».

- Кт: 91.01 «Прочие доходы».

- Сумма долга для взыскания с должника;

- Дт: 91.02 «Прочие расходы»

- Кредит 58.05 «Оказание финансовых вложений».

- Сумма — фактически полученные затраты.

- Дебет 51 «Расчетный счет».

- Кредит 76.09 «Расчеты с дебиторами — кредиторами», субсчет — контрагент.

- Сумма — фактически поступившие денежные средства.

Учет договора цессии с помощью корректировки долга

Получите понятные самоучители по 1С бесплатно:

Как я уже говорил, вводя только операции вручную, в большинстве других конфигурациях полноценное отражение договора цессии сделать нельзя.

Чаще всего бухгалтеры используют документ «Корректировка долга«. Он позволяет сформировать нужные проводки и при этом правильно отразить суммы в отчетности, например, в декларации по прибыли.

Вот пример такого оформления операции:

- Покупка долга. Оформляется документом «Корректировка дога» – операция: проведение взаиморасчетов:

- Дт: 58.05 — Должник.

- К: 91.01.

- Сумма: 16 000 руб.

- Продажа долга. Документ «Реализация услуг»:

- Дт: 79.09 — Кредитор Кт. 91.01 = 22 000руб.

- Дт: 91.02, Кт. = ((22 000-16 000)/118*18 руб.

- Следующую проводку на 16 000 руб. так же можно оформить через «корректировку» (операция – списание задолженности):

- Дт. 91.02

- Кт. 58.05 — Должник

- Сумма: 16 000руб.

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Как отразить продажу основного средства в «1С:Бухгалтерия 8.3»? Об этом пойдет речь в данной статье.

Почему у организаций может возникнуть необходимость продать основные средства, ведь они приобретаются на длительный срок? Основные средства как средства труда, участвующие в производственном процессе, довольно часто могут обновляться на предприятиях в связи с развитием новых технологий, а значит, не используемые основные средства эффективнее всего реализовать, причем постараться получить прибыль, ну или на крайний случай – нулевой финансовый результат. Не исключены случаи и отрицательного финансового результата, но это тоже своего рода доход, потому что выбывшее, пусть и с отрицательным результатом, основное средство не требует затрат на его дальнейшее хранение или утилизацию.

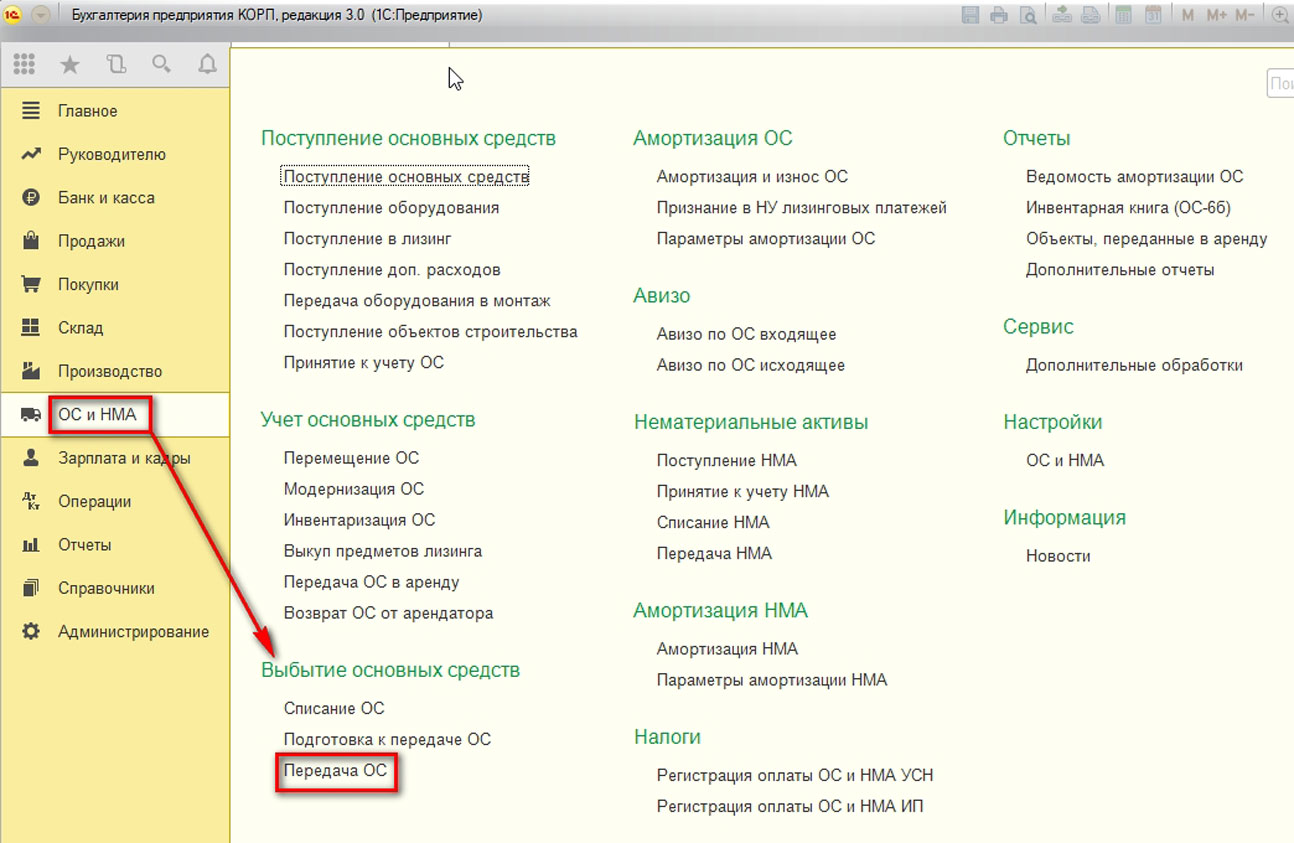

Передача основных средств относится к разделу операций по выбытию объектов, а документы для таких операций располагаются в соответствующем интерфейсе конфигурации:

Рис.1 Документы для операций по выбытию объектов

Рассмотрим три варианта передачи ОС:

- Основное средство с нулевой остаточной стоимостью, т.е. амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку.

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС».

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок.

1 вариант передачи ОС

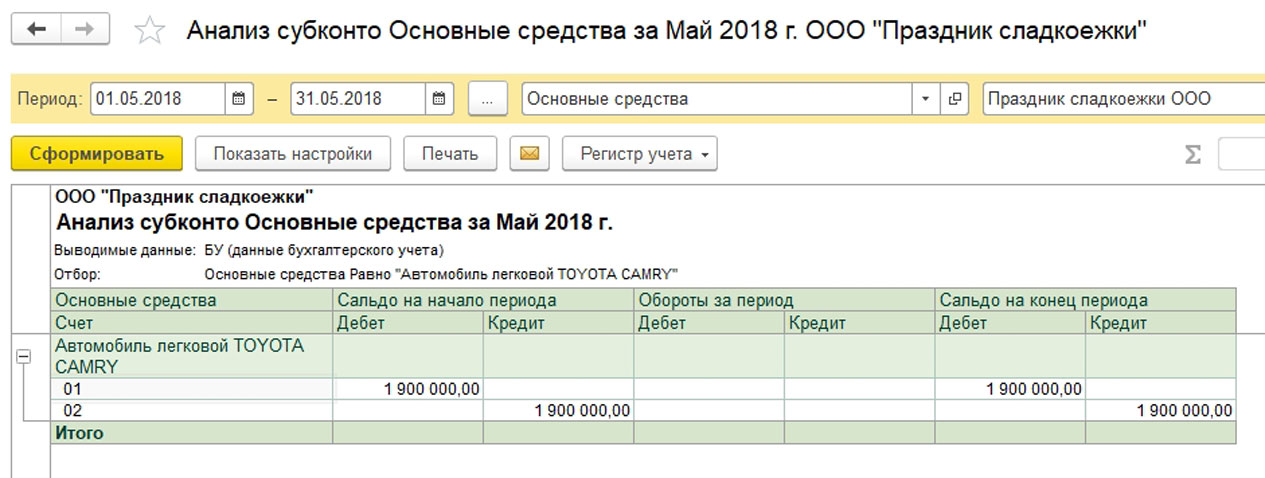

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет нулевую остаточную стоимость:

Рис.2 Анализ субконто

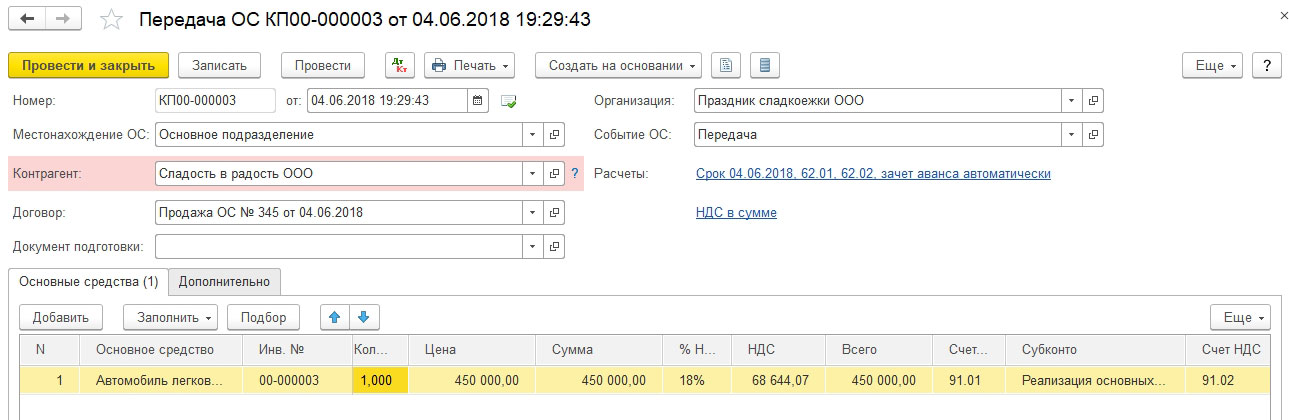

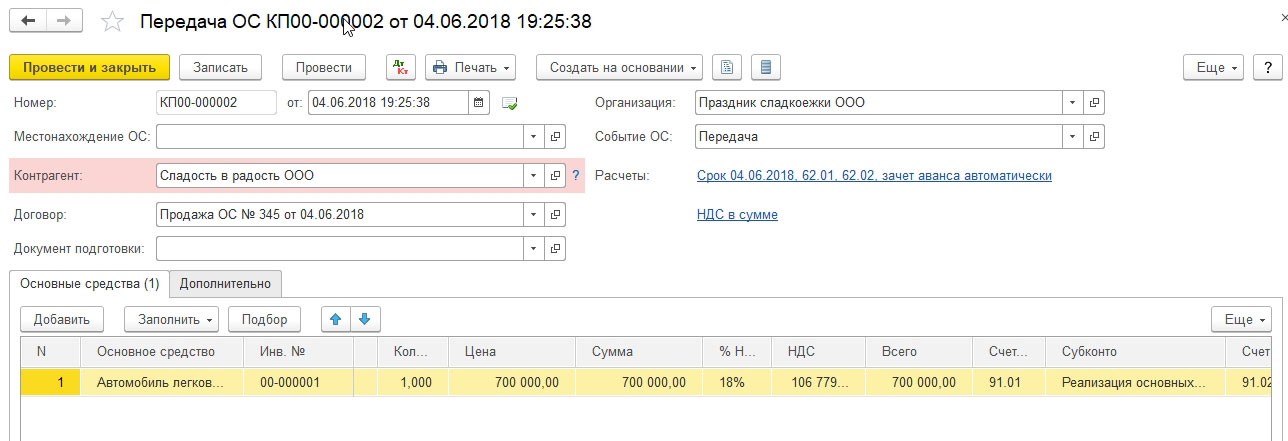

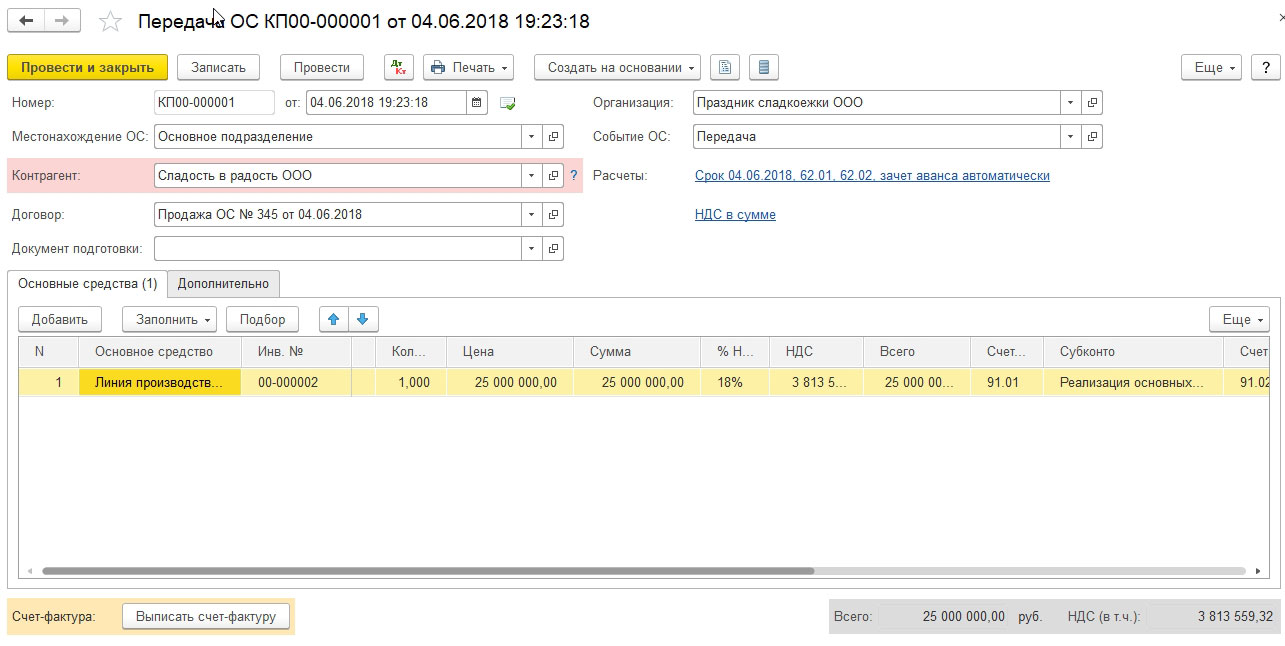

Формируем документ «Передача ОС».

Рис.3 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки:

- Дата;

- Организация;

- Местонахождение ОС – подразделение, в котором эксплуатируется ОС;

- Контрагент – покупатель ОС;

- Договор – сделка-основание продажи ОС;

- Событие ОС – всегда подставляется событие с типом «Передача»;

- Документ подготовки – заполняется только при отражении подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации;

- Расчеты – предусмотрено автозаполнение с указанием расчетных счетов и срока оплаты на дату документа, можно изменить в процессе заполнения;

- НДС – вариант учета НДС в сумме или сверху.

Переходим к заполнению табличной части. По кнопке «Добавить» инициируется создание новой строки в таблице. Выбираем нужное ОС из справочника. Инвентарный номер подставляется автоматически после выбора ОС. Далее проверяем заполнение необходимых колонок:

- Количество – указываем единицу, хотя количественный учет по ОС не ведется, но документ устроен так, что без количества не рассчитается сумма;

- Цена – указывается цена продажи;

- Сумма – рассчитывается по документу;

- Ставка НДС – 18%, может быть скорректирована;

- НДС – сумма рассчитывается;

- Всего – равно сумме;

- Счет доходов – на основании счета учета номенклатуры 91.01;

- Субконто – статья прочих доходов и расходов для реализации ОС;

- Счет НДС – на основании счета учета номенклатуры 91.02;

- Счет расходов – на основании счета учета номенклатуры 91.02.

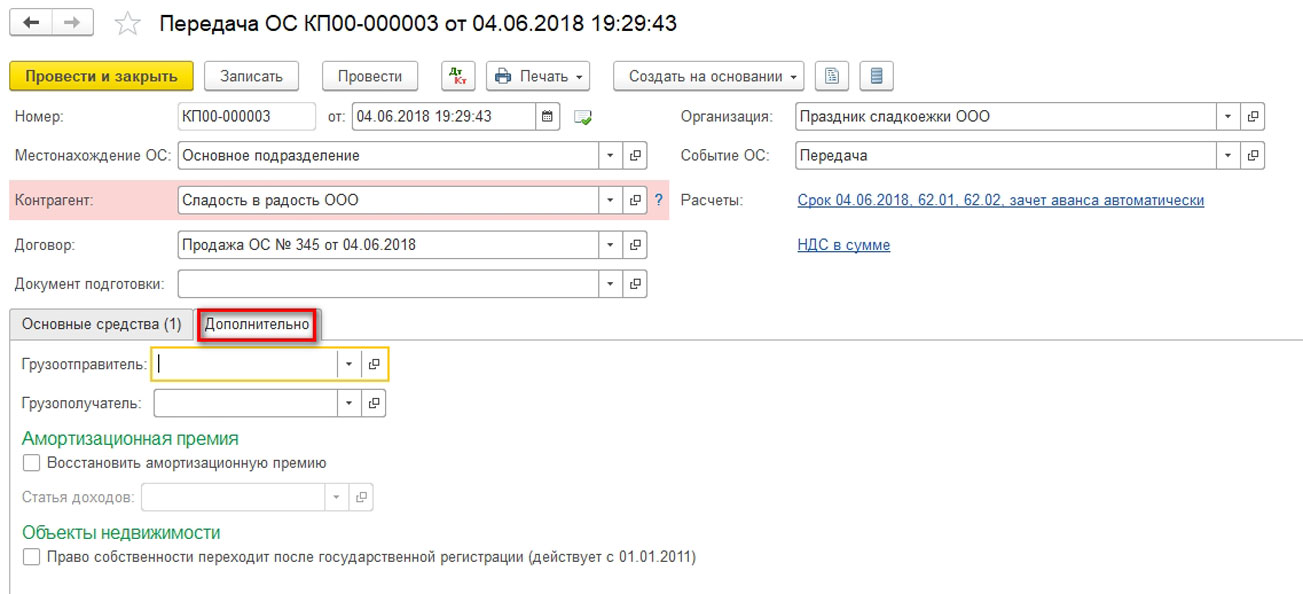

Закладка «Дополнительно» содержит настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости.

Рис.4 Настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости

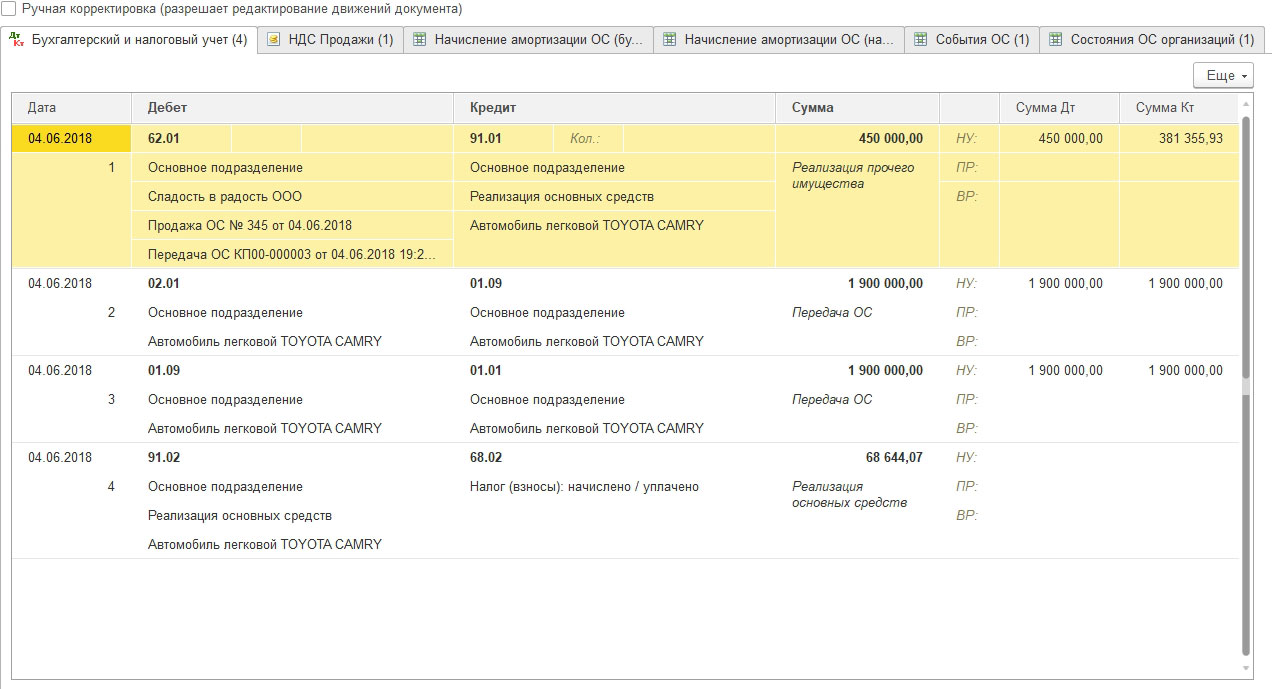

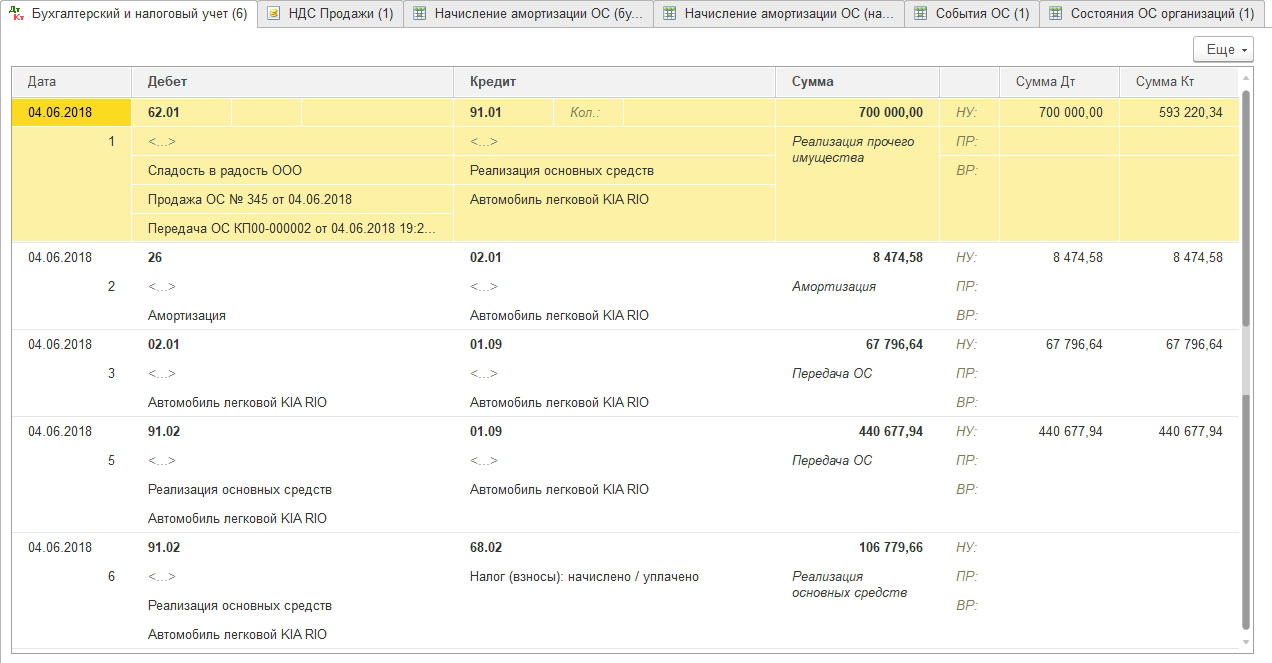

Проводим документ, анализируем проводки:

Рис.5 Анализ проводок

Видим, что в проводках отражается только доход по счету 91.01. В качестве расхода на 91.02 зафиксирован НДС. На счете 01.09 сформировалось нулевое сальдо, поэтому других расходов нет.

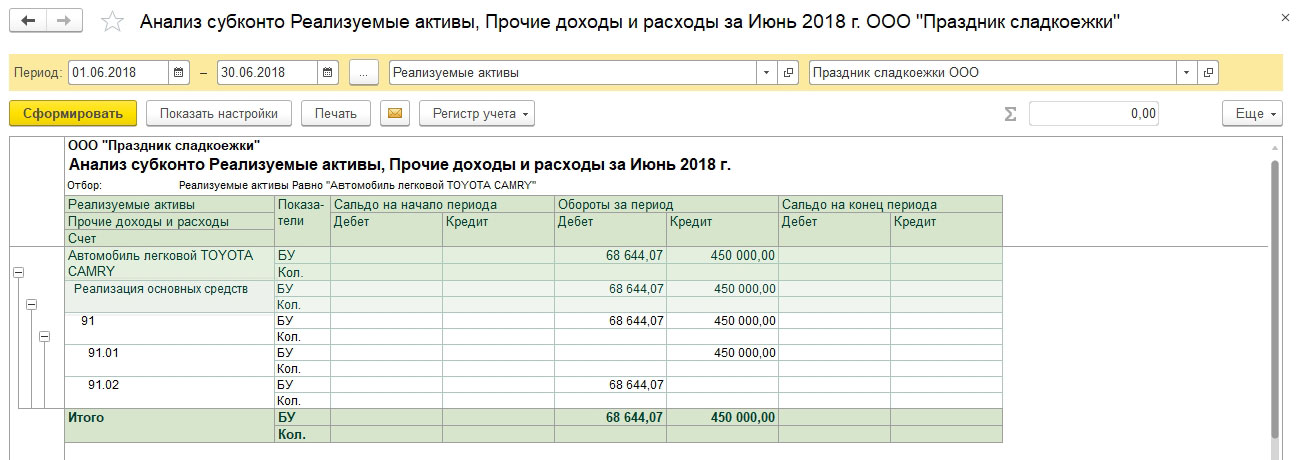

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.6 Аналитика «Реализуемые активы»

Субконто оборотные, поэтому сальдо нулевое, но проанализировать финансовый результат все же можно.

2 вариант передачи ОС

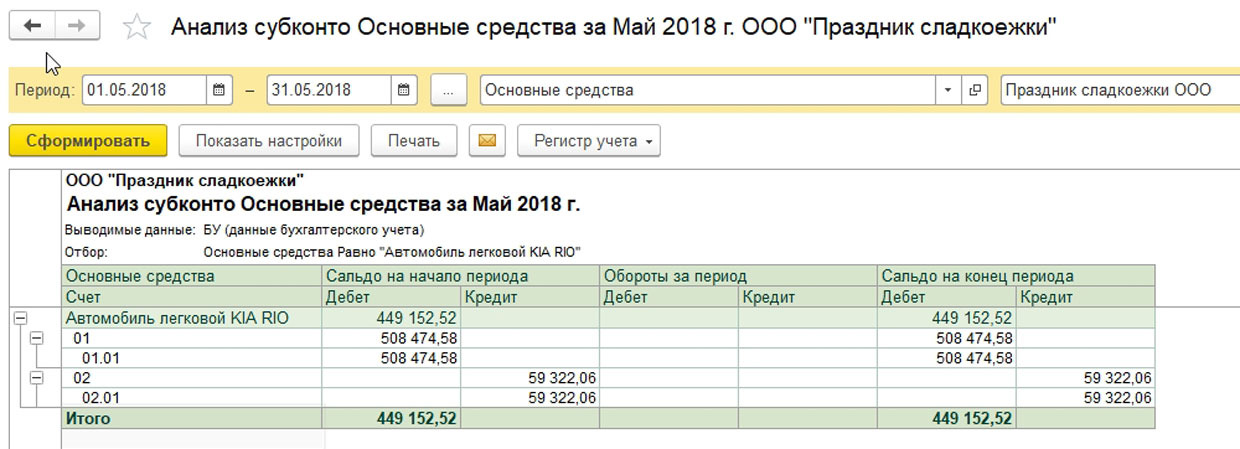

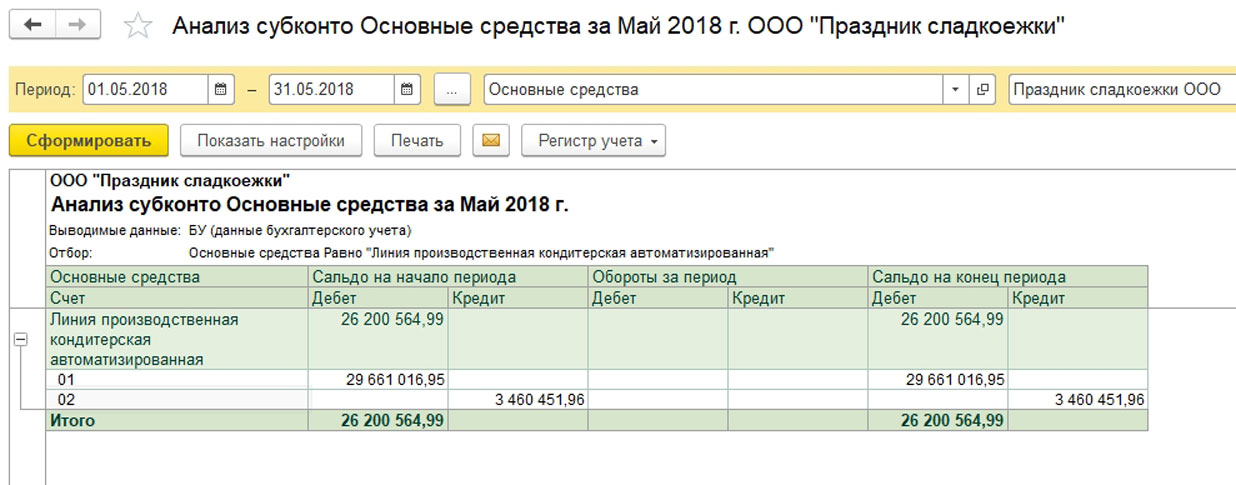

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Рис.7 2 вариант передачи ОС

Формируем документ «Передача ОС».

Рис.8 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта. Проводим документ, анализируем проводки:

Рис.9 Анализ проводок

Видим, что в проводках отражается не только доход по счету 91.01, но и в качестве расхода на 91.02 списана остаточная стоимость ОС со счета 01.09 и зафиксирован НДС.

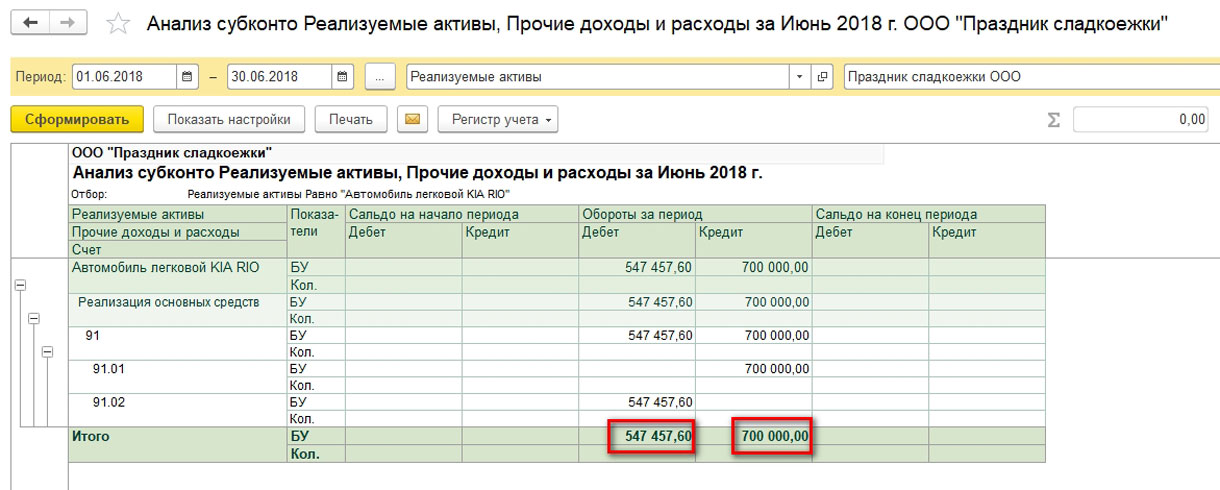

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.10 Анализ финансового результата

Видим, что прибыль от реализации получена, но не в том объеме, как от ОС с нулевой остаточной стоимостью.

3 вариант передачи ОС

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Рис.11 3 вариант передачи ОС

Формируем документ «Передача ОС».

Рис.12 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта.

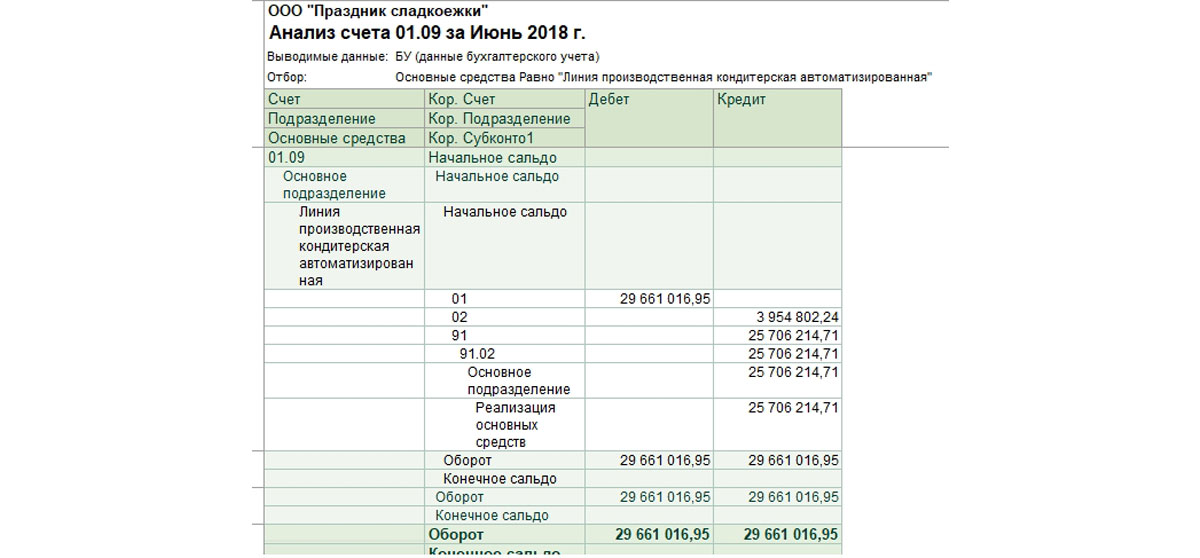

Проводим документ. Полученные проводки аналогичны второму варианту. Можно проанализировать результат еще одним типовым стандартным отчетом «Анализ счета» по счету 01.09, т.к. именно этот счет фиксирует результат по выбытию ОС.

Рис.13 Анализ счета

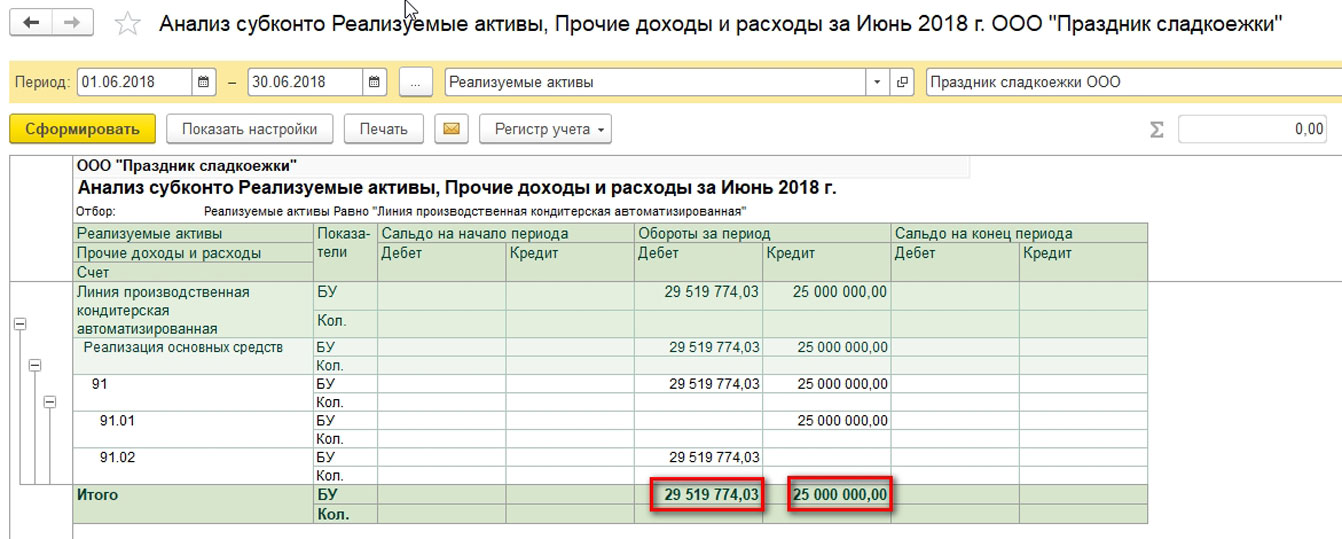

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.14 Анализ финансового результата

Видим, что от реализации получен существенный убыток.

Мы детально рассмотрели ситуации с бухгалтерскими проводками, но необходимо отметить, что учет основных средств в «1С:Бухгалтерия» дополнительно ведется на регистрах сведений. В этих регистрах сосредоточена вся информация об основном средстве. После передачи ОС, а значит после выбытия ОС из организации, все сведения об объекте должны содержать информацию о выбытии в том или ином виде.

Так, регистры сведений «Начисление амортизации (БУ)» и «Начисление амортизации (НУ)» имеют записи после передачи ОС:

Рис.15 Начисление амортизации (БУ)

Рис.16 «Начисление амортизации (НУ)»

Выбытие ОС также сопровождается движениями по регистрам «Событие ОС» и «Состояния ОС организаций».

Рис.17 «Событие ОС»

Рис.18 Состояния ОС организаций

Читайте также: