62 счет как посмотреть в 1с

Удивительно, но факт, что ввод остатков в бухгалтерии предприятия, для разных режимов налогообложения практически всегда есть тайна за семью печатями. Постоянно сталкиваюсь с тем, что при вводе остатков в начале ведения учёта в БП 3.0 (в БП 2.0 не лучше) некорректен по причине отсутствия информации, о том, как нужно вводить их правильно (ну или я её не видел).

Для правильного ввода остатков нужно понимать, что есть счета БУ, по которым остатки связаны с остатками по другим счетам, балансовым или забалансовым. Хочется поговорить про остатки по счету 62.02 (про валютный учёт отдельная песня, за рамками этого разговора).

Итак, есть документ Ввод остатков (далее ВНО), с разделом Расчеты с покупателями, в котором выбирается счет62.02, и заносится аналитика Контрагент, Договор и документ расчетов с контрагентом, и суммы задолженности, в колонке Остаток Кт. Есть ещё две колонки документа в т.ч. ЕНВД и в.ч. Комиссия, на которые зачастую не обращают внимания (в БП 2.0 не было, и зачастую не заполняются), что неправильно, потому как аукнется это потом, когда начнётся ведение учёта, и возникнет извечное – программа не работает… Непонятно почему в демострашке нет примера ввод остатков по счету 62.02, в чём причина знает только разработчик, наверное, но для пользователя нужно понимать, как они вводятся, дабы потом жить долго и счастливо!

Есть разные системы налогообложения и их комбинации (ОСНО, ОСНО + ЕНВД, УСН6, УСН6 + ЕНВД и т.д.), в зависимости от которых ввод остатков по счету 62.02 имеет свои особенности. Попробуем разобраться:

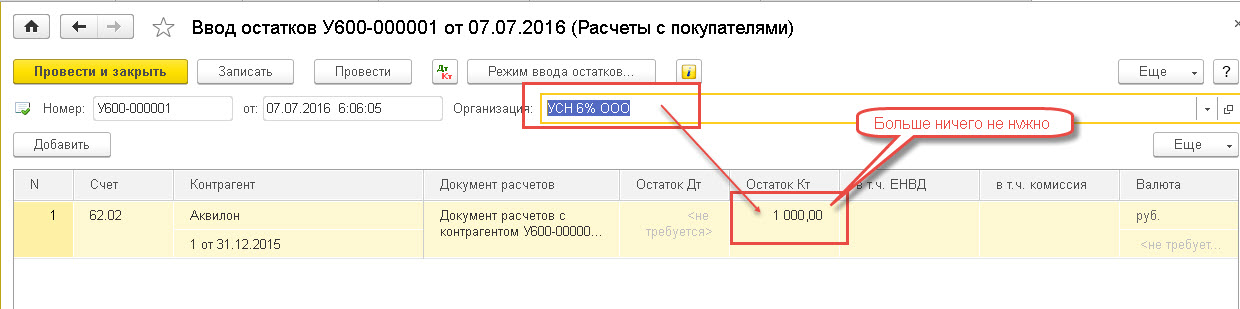

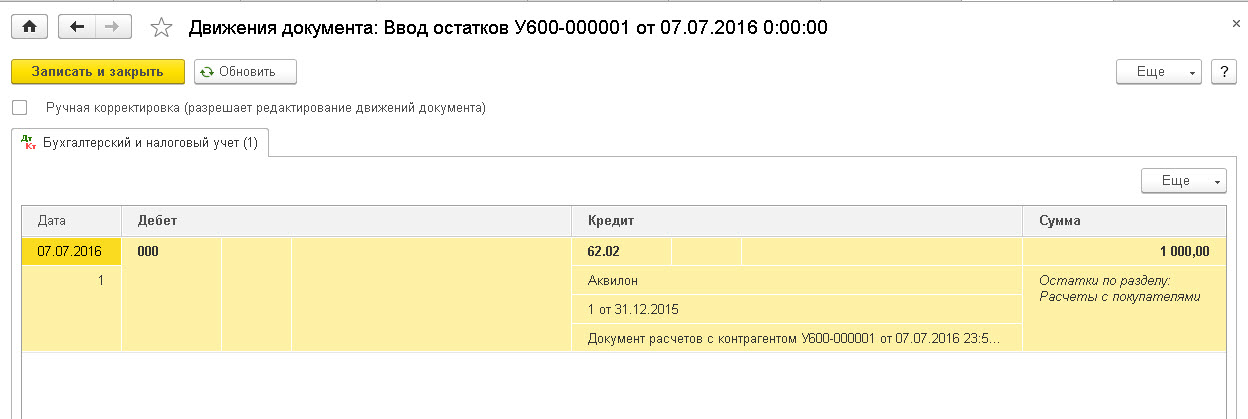

1. УСН доходы – особенностей нет, в документ ВНО вводится сумма кредиторской задолженности (полученный аванс), и больше ничего не нужно:

В движениях документа ничего интересного (остаток по счету 62.02):

Это единственная система налогообложения, где по счету 62.02 больше в остатках ничего делать не нужно J

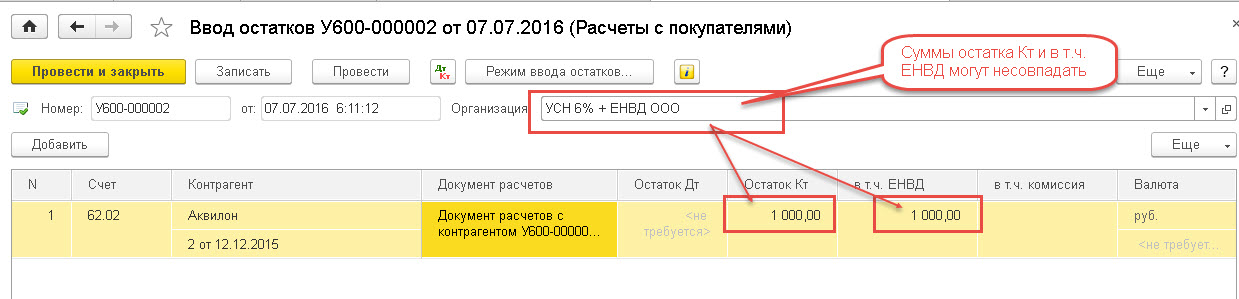

2. УСН доходы + ЕНВД – Здесь уже нужно указать сумму в колонке в т.ч. ЕНВД (не обязательно совпадающую с колонкой Остаток Кт, т.к. аванс может быть не только по ЕНВД):

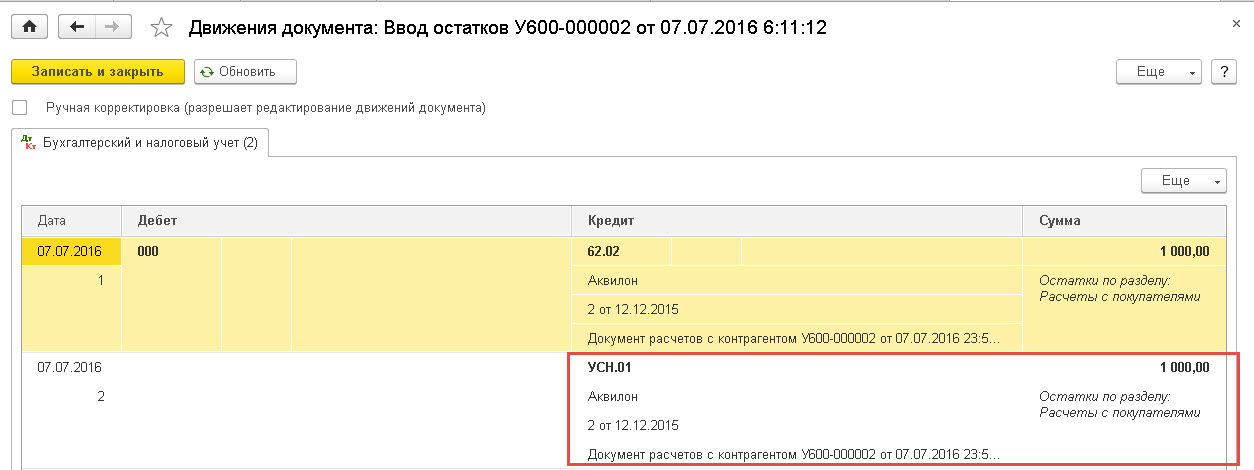

В движениях документа ВНО появляется забалансовый счет УСН.01:

Эта проводка нужна программе для определения, что аванс получен именно по деятельности, облагаемой ЕНВД, и не являлась в предыдущих периодах доходом УСН.

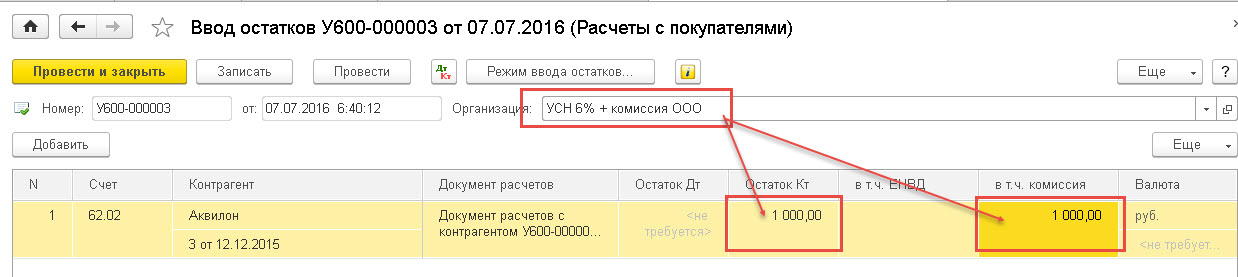

3. УСН доходы + комиссия (агентский договор) – нужно заполнить колонку в.ч. Комиссия (опять же не обязательно совпадающую с колонкой Остаток Кт, т.к. аванс может быть не только по комиссии или агентскому договору):

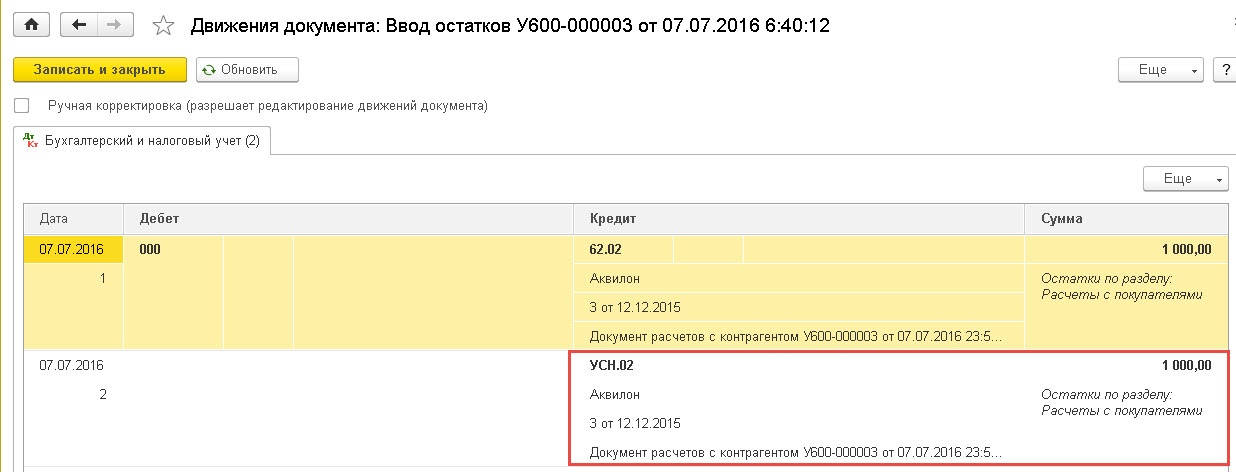

В движениях документа ВНО появляется забалансовый счет УСН.02, что нужно программе для определения аванса не как дохода УСН, а как аванса комитенту (принципалу), в учёте которых тоже есть интересные моменты, но выходящие за тему этого разговора.

4. УСН доходы + ЕНВД + комиссия (агентский договор) – это пп 1. и 2. В «одном флаконе» - заполняются все три колонки документа ВНО (только без экстрима, в смысле сумма в колонках в т.ч. ЕНВД + в.ч. Комиссия не может быть больше суммы в колонке Остаток Кт), и в движениях будет соответственно проводи по счетам УСН.01 и УСН.02.

5. УСН доходы минус расходы, аналогично пп 1. – заполняется только Остаток Кт и в движениях только остаток по счету 62.02.

6. УСН доходы минус расходы + ЕНВД – аналогично пп 2.

7. УСН доходы минус расходы + комиссия – аналогично пп 3.

8. УСН доходы минус расходы +ЕНВД + комиссия – аналогично пп 4.

9 ОСНО – вот тут уже интересно, забаланса не будет, НО – остатки по 62.02 должны «плясать» вместе с 76.АВ, о чём частенько забывают (или не в курсе?) пользователи. Результат – при зачёте аванса полученного в учёте, не зачитывается НДС с аванса по счёту 76.АВ (если его вообще ввели в остатках). Таким образом в документах ВНО должно быть ДВА документа, один по счёту 62.02, с аналитикой Контрагенты, Договоры, Документы расчетов с контрагентами. И ВНО в разделе НДС по авансам по счету 76.АВ, причём счет-фактурой должен быть тот же документ расчетов с контрагентами, что и по остаткам счета 62.02!

Проводка как в пп.1. Но НЕОБХОДИМО ввести остатков по счету 76.АВ, а это уже другой документ ВНО, в котором так же есть особенности:

В движениях документа ВНО по 76.АВ уже есть не только проводки, но и регистры:

сведений - Журнал учета счетов-фактур и оборотов НДС продажи. Эти данные потом используются в формировании декларации по НДС .

10. ОСНО + ЕНВД – по счету 62.02 опять таки всё просто – есть остаток как в пп. 1 . Вот по НДС с авансов вопрос – тут или аванс получен по ЕНВД (что сомнительно, но возможно), тогда НДС с аванса не будет, или, если аванс был по ОСНО, тогда как пп.9.

11. ОСНО + комиссия – опять ситуация как с совмещением с ЕНВД – НДС с авансов вводится только тогда, когда полученный аванс был по ОСНО (опять не забываем, что счет-фактура должен быть тот же, что и в остатках по 62.02).

По итогам - ввести остатки по счету 62.02, это ещё не значит, что все связаные с ними остатки введены правильно :-)

Для отражения операций с покупателями и заказчиками, которые относятся к основной деятельности организации, используется счет 62. В бухгалтерском учете данный счет является активно-пассивным, корреспондирует с кредитом счетов 90, 91 и дебетом расчетных счетов 50, 51 и др., служит для записи сведений о транзакциях контрагента и анализа взаиморасчетов.

Рассмотрим подробнее карточку счета в программе 1С: Бухгалтерия 8.3.

Для открытия Плана счетов необходимо пройти по пути навигации: Главное / Настройки / План счетов.

Добавление и настройка субсчетов выполняется в данном окне. Каждая организация индивидуально формирует субсчета к 62 счету в зависимости от потребностей учета. Стандартно предложено вести учет в разрезе контрагентов, договоров, документов расчетов с контрагентом, как представлено ниже на скриншоте.

Также в карточке каждого субсчета можно дополнительно обратиться к настройкам валютного, суммового учета и прочим параметрам.

Из формы «План счетов бухгалтерского учет» представлена возможность перейти в регистр сведений «Счета расчетов с контрагентами». Нажав гиперссылку «Счета расчетов с контрагентами», пользователь может установить счета расчетов с покупателем, которые будут подставляться во все документы расчета по заданным условиям. В качестве примера установим счет 62.01 по умолчанию для всех контрагентов, договоров и видов расчетов. При необходимости добавляются отличные субсчета счета 62 при указании дополнительных детальных условий.

Для анализа оборотов по счету и выявления ошибок бухгалтер по реализации формирует отчет «Оборотно-сальдовая ведомость по счету», расположенный по пути навигации: Отчеты / Стандартные отчеты / Оборотно-сальдовая ведомость по счету.

Необходимо выбрать период формирования отчета, указать счет, организацию и нажать кнопку «Сформировать».

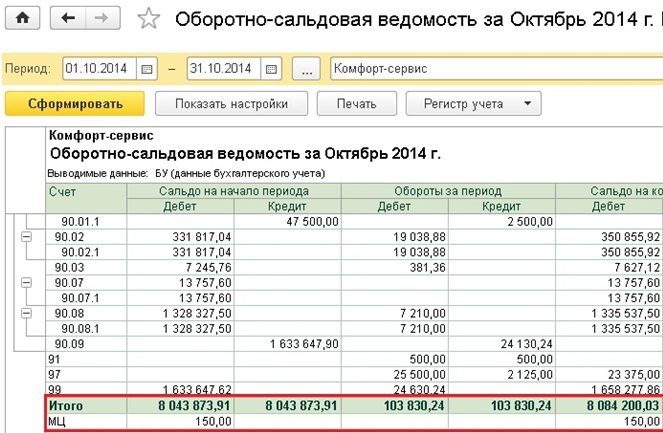

Отчет показывает развернутое сальдо на начало периода, дебетовые и кредитовые обороты за период, развернутое сальдо на конец периода. Оборотно-сальдовая ведомость является основным отчетом для проверки взаиморасчетов. Формируя ведомость в разрезе субсчетов, контрагентов и договоров, бухгалтер выполняет сверку по первичной документации и проверяет движения по счету 62 перед процедурой закрытия месяца.

Для выполнения детальной настройки следует нажать на кнопку «Показать настройки».

На закладке «Группировка» можно:

нажать кнопку «Добавить» - для добавления группировки отчета из числа субконто по выбранному счету;

нажать кнопку «Удалить» - для удаления группировки отчета;

нажать кнопку «Переместить вверх» или «Переместить вниз» - для изменения порядка следования группировок отчета:

На закладке «Отбор» можно ограничить данные для вывода в отчет. При этом, ограничение можно накладывать как на субконто целиком, так и на реквизиты субконто.

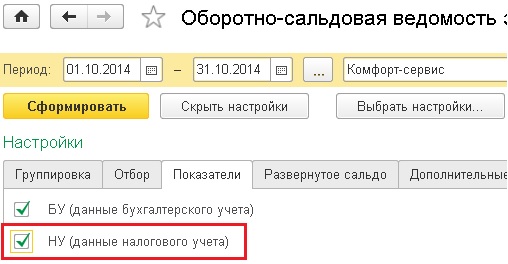

На закладке «Показатели» пользователь может указать поля для вывода в отчет. При проверке оборотов по налоговому учету необходимо поставить флаги «НУ», «ПР», «ВР».

Дополнительно для проверки движений по счету рекомендовано обращаться к отчетам:

- Анализ субконто;

- Анализ счета;

- Карточка счета;

- Обороты счета.

Остались вопросы? Ответим на них в рамках бесплатной консультации!

Бесплатные сервисы для пользователей 1С ИТС:

Ответим на любые вопросы по 62 счету в рамках бесплатной консультации! Просто оставьте заявку и мы Вам перезвоним!

Вы устроились на новое место работы, полны желания и сил трудиться на благо компании. Но в процессе погружения понимаете, что ваш предшественник в силу недостаточной квалификации вел бухгалтерский учет, мягко скажем, не совсем корректно. Или другая ситуация – обиженный главбух, чтобы «насолить» нерадивому шефу, при увольнении часть документов унес с собой и теперь ни на звонки, ни на письма не отвечает. Причин, приводящих к восстановлению учета, множество, но все они ведут к тому, что вам для минимизации налоговых рисков придется реанимировать учет за прошлые отчетные периоды.

Хорошо, когда в компании отсутствует только часть документов, в этом случае имеющаяся первичка поможет по крупицам восстановить учет. Но может случиться и так, что документы утеряны полностью, а учет в компании велся кое-как либо не велся вообще. Неведение учета влечет за собой грубое нарушение правил учета доходов и расходов. А за это предусмотрена налоговая ответственность (п.3 ст.120 НК РФ). Кроме того, если из-за регулярных ошибок не доплачивать налоги, то может наступить уголовная ответственность (ст.199 УК РФ). Именно поэтому бухгалтеру важно восстановить учет, если в силу каких-либо причин он отсутствовал в компании.

Восстановление учета в организации – это трудоемкий процесс, по срокам он может растянуться до нескольких месяцев. Целью этой работы является восстановление всех документов компании, формирование на основании этих документов бухгалтерских проводок, исправление или подача форм бухгалтерской отчетности и налоговых деклараций.

В этой статье подробнее рассмотрим, как реанимировать учет по счету 62.

Итак, с чего же начать восстановление 62 счета?

Для начала запросите банковские выписки за восстанавливаемый период. При наличии банк-клиента, это не составит труда. Наличие выписок также позволит вам восстановить при необходимости учет по счету 51. Для этого в разделе «Банк и касса» выберите «Банковские выписки»

Для того, чтобы автоматически загрузить выписки, полученные из Клиент-банка, необходимо нажать на кнопку «Загрузить» на панели:

Программа предложит выбрать выгруженный из Клиент-банка текстовый файл – как правило, он должен быть в формате kl_to_1c.txt. В загруженном списке просматриваем список платежных поручений и при необходимости вносим исправления. После чего нажимаем на кнопку «Загрузить» в левом нижнем углу.

Когда все выписки за восстанавливаемый период будут загружены в программу, необходимо сверить остатки и сформировать оборотно-сальдовую ведомость по счету 62 «Расчеты с покупателями и заказчиками».

В ней вы увидите поступления от покупателей на расчетный счет.

Как правило, по расширенной выписке в Клиент-банке можно увидеть и за что поступили деньги – по какому договору, счету, виду работ, услуг, и, что немаловажно, ИНН покупателей. Также вам в помощь будет общедоступная информация из интернета – с ее помощью можно вычислить сайт контрагента и контактные данные: адрес и телефон.

Следующим шагом будет сверка с контрагентами. Направьте в адрес вычисленных покупателей запрос с просьбой выслать вам акт сверки. Вместе с актами сверки можно попросить у покупателей и копии заключенных договоров. Полученные акты сверок позволят увидеть состояние взаиморасчетов между вами.

Акт сверки взаиморасчетов –документ, отражающий движение денежных средств между двумя контрагентами за определенный период, а также наличие или отсутствие задолженности между ними. Несмотря на то, что акт сверки – это не первичный документ, в данной ситуации он послужит основанием для восстановления сальдо по счету 62. Для этого воспользуйтесь «Помощником ввода остатков»:

Отразите сальдо на счете 62.01, если вам должны покупатели и на счете 62.02, если должны вы (в случае предоплаты).

После восстановления сальдо по счету 62 необходимо сверить его с данными бухгалтерской отчетности. Запросите в налоговой инспекции бухгалтерский баланс на последнюю отчетную дату.

Бухгалтерская отчетность не является коммерческой тайной, поэтому налоговики могут предоставить копию бухгалтерской отчетности по запросу заинтересованного лица. Если через ФНС получить копию отчетности не получилось, можно попробовать запросить бухгалтерский баланс через сервис Росстата.

После того, как получен бухгалтерский баланс, сверьте данные по строкам 231 и 241 – сумма по этим строкам должна быть равна сальдо по счету 62, т.е. соответствовать суммам по актам сверки (если не использовался счет 63 «Резервы по сомнительным долгам»).

А вам приходилось восстанавливать учет? Делитесь своими историями в комментариях и задавайте вопросы, если тема для вас интересна. Может быть, нам стоит сделать серию публикаций про восстановление учета?

Самым привычным, удобным и нужным отчетом для бухгалтера является оборотно-сальдовая ведомость (ОСВ). Она формируется каждый рабочий день, особенно в периоды закрытия месяца и отчетности. Как повысить удобство работы с этим инструментом и настроить его под свои личные потребности? Давайте рассмотрим основные настройки ОСВ в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку "Отчеты" и выбрать пункт "Оборотно-сальдовая ведомость".

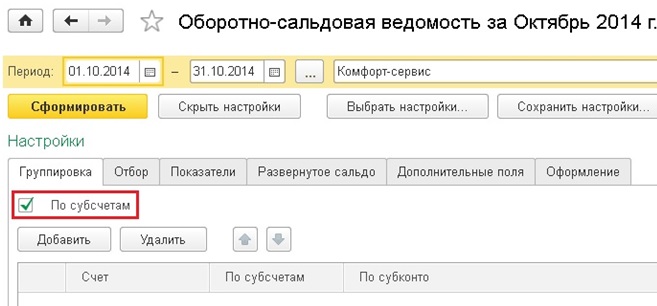

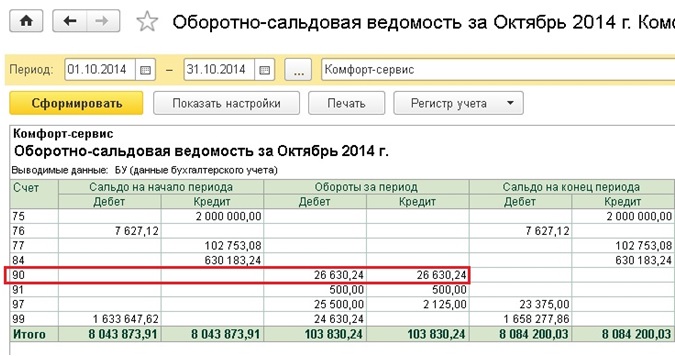

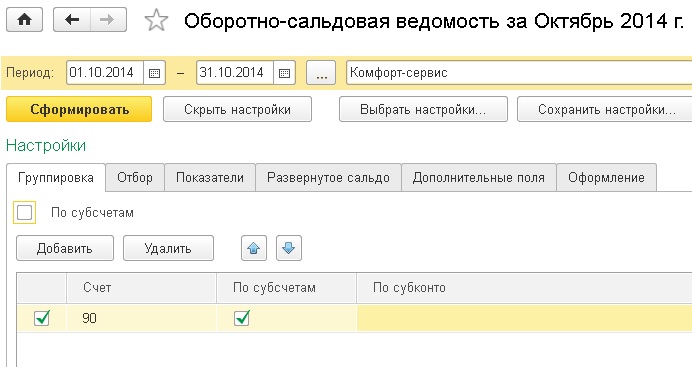

Затем нажимаем на кнопку "Показать настройки". На первой закладке "Группировка" самой важной настройкой является галочка "По субсчетам".

В том случае, если эта галочка НЕ установлена, ОСВ менее информативна. Например, остатки и обороты по 90 счету будут показаны сводно, без разделения на счета 90.01 (выручка), 90.02 (себестоимость) и 90.03 (НДС).

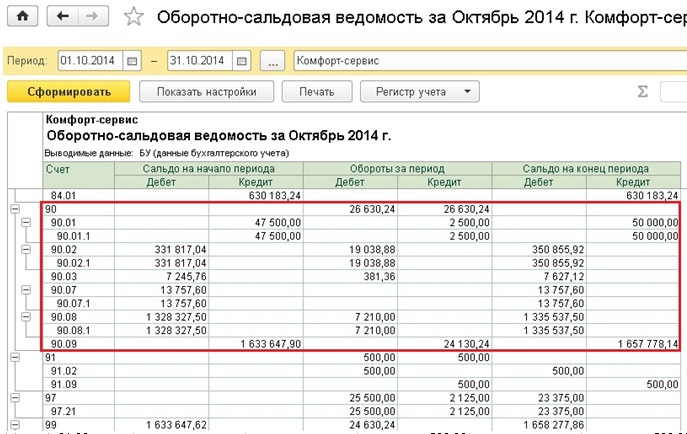

А вот в том случае, если галочка установлена, ОСВ выглядит уже совсем по-другому.

Если же ОСВ, развернутая по всем субсчетам, кажется вам слишком объемной, то можно сделать индивидуальную настройку по каждому счету, добавив в таблицу на вкладке "Группировка" те счета, по которым нужна подробная информация. Остальные при этом будут выводиться сводно. Также в таблице можно указать, нужна ли детализация выбранного счета по субконто (если нет, поле нужно просто очистить).

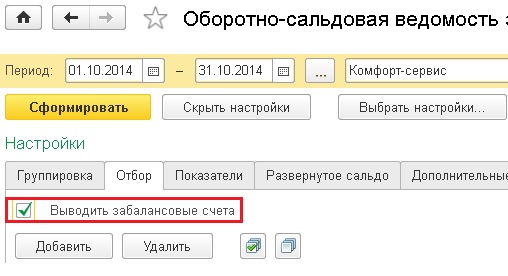

На следующей вкладке "Отбор" находится очень нужная настройка, которая отвечает за вывод в отчет забалансовых счетов. Если вы хотите их видеть в ОСВ, но необходимо установить галочку "Выводить забалансовые счета".

После этого остатки и обороты по забалансовым счетам появятся в оборотно-сальдовой ведомости.

В том случае, если ваша организация работает на ОСН и ведет налоговый учет, я настоятельно рекомендую установить галочку "НУ" на следующей вкладке "Показатели". Необходимо это для того, чтобы оперативно контролировать ведение налогового учета в программе и при необходимости своевременно исправлять ошибки.

На вкладке "Развернутое сальдо" вы можете указать перечень счетов, по которым хотели бы видеть детализированное сальдо, а не только суммированный кредитовый или дебетовый остаток. Эта настройка бывает актуальна для счетов расчетов с контрагентами.

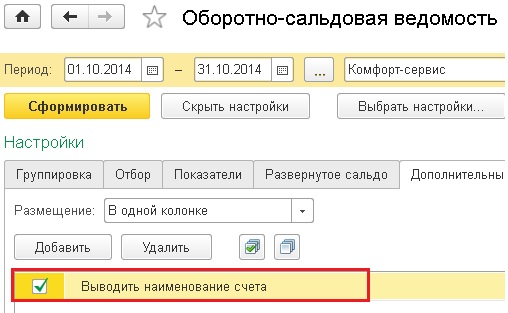

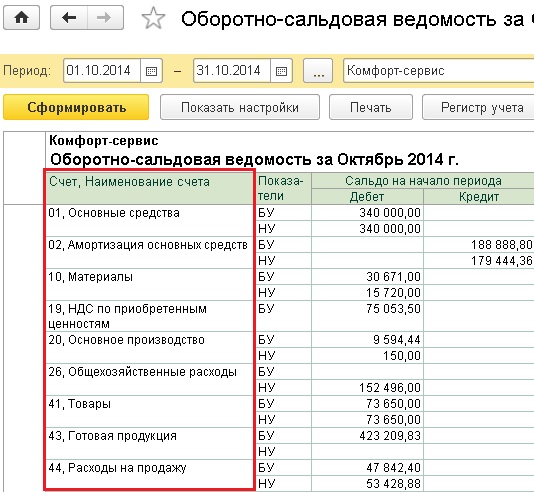

А вот в том случае, если вам удобно было бы видеть не только номера счетов, но и их названия в оборотно-сальдовой ведомости, необходимо перейти на вкладку "Дополнительно" и установить галочку "Выводить наименование счета".

ОСВ будет выглядеть следующим образом.

Последняя из вкладок - "Оформление" поможет вам внести небольшое разнообразие в рабочие будни и окрасить ОСВ в приятные вам цвета. Для этого необходимо выбрать вариант оформления.

Вы можете поэкспериментировать с настройками и выбрать наиболее понравившуюся.

Если у вас остались вопросы по формированию и настройке ОСВ, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Исправлены ошибки с авансами, пересмотрены формулы итогов.

Анализ состояния исполнения договоров для Бухгалтерия предприятия 3.0 (для вида договора с покупателем, 62 счета):

Специальные предложения

Не работает отчет, в Начислено ставится сумма реализаций по всему контрагенту за период, а не по договору. То же самое с Исполнено.

У меня тоже не совсем корректно работает.

Авансы не заполняет, хотя в ПП счет аванса указан 62.02.

Куда можно скриншоты выслать?

Михаил, добрый день.

На последних релизах не проверяли работу вашего отчета? У меня почему-то пустой отчет выходит.

Михаил, добрый день.

На последних релизах не проверяли работу вашего отчета? У меня почему-то пустой отчет выходит.

у меня тоже.

(10) В Бухгалтерия предприятия, редакция 3.0 (3.0.66.47) все работает, советую проверить пару вещей:

1) обороты по счетам 62.01 и 62.02 есть ли.

2) проверить в договорах срзадн ли доп.реквезит Сумма

3) проверить даты в договоре от и срок действия до

4) вид договора реквезит С покупателем

5) отчетный период за который формируется отчет и организация по которой формируется .

если не помогло, нужно смотреть на вашей конфигурации, я смотрел работу в типовой конфе

(13)ла там код открытый переделай на 100 реквезит сумма , это ж нужно что б смотреть когда кончиться договор , что б не превысить )

(16)отчет формируется на основании регистра с проводками, с отбором по счета, проблемы могут быть в :

1) не правильно создан реквезит сумма договора

2)изменен порядок субконто на счетах, по сравнению с типовой

3) изменилась конфигурация значительно, относительно той, на которой создавалось

Отчет простой и с открытыми модулями , лежит в общем доступе качайте изменяйте используйте под себя как нужно)

Михаил,доброе время суток.сегодня взял Ваш отчет.Подключил его,1с 8.3 БП конфигурация 3.0.86.16.всё что написано выше проверил.отечёт пустой.Подскажите куда копать

Михаил, добрый день.

На последних релизах не проверяли работу вашего отчета? У меня почему-то пустой отчет выходит.

(22)Посмотрел, все работает.

____

тест был произведен на конфигурациях

1С:Предприятие 8.3 (8.3.17.1851)

Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.88.22)

Бухгалтерия предприятия редакция 3.0 (3.0.86.16)

____

кратко расскажу об обработки возможно вы и сами разберетесь

даже если нету проводок п бухрегистре отчет будет сформирован со всеми договорами которые попали в отбор и информацией по ним.

Читайте также: