4 фсс задолженность за страхователем на начало расчетного периода что это 1с

Доброго дня!

Помогите решить вопрос, как в декларации 4-ФСС убрать сумму "Задолженность за плательщиком страховых взносов", задолженность постоянно растет, видимо что-то Бухгалтер не доделывает в программе (собственно эта база используется только для отчетности). Я попробовал ввести документ "списание с расчетного счета" заполнил его, ничего не изменилось. В ручную сумму конечно можно изменить, но проблему эту надо решить.

Спасибо!

Для отражения уплаченных страховых взносов в регламентированной отчетности по страховым взносам в программе (помимо платежных поручений) необходимо дополнительно зарегистрировать уплаченные суммы взносов с помощью документа Расчеты по страховым взносам.

Меню Расчет зарплаты по организациям - Налоги и взносы - Расчеты по страховым взносам.

(2) Torin57, есть эти документы как ни странно. если влупить такой документ на 31.12.14 что бы закрыть сумму, то в других графах появляются суммы о переплатах. Может я не правильно делаю списание этого остатка, подскажите как правильно сделать, я делаю ручной операцией 69.1/000.

(3) alex_gus, в смысле списываешь остаток по счету 69.1? Не, я имел ввиду остаток по регистру "Расчеты по страховым взносам".

Посмотри в Отчеты - Прочие - Остатки и обороты какие остатки и по каким измерениям есть у регистра "Расчеты по страховым взносам". Тогда будет понятно как списывать остатки.

(5) alex_gus, Прикрепи, плиз, отчет Остатки и обороты по регистру расчеты по страховым взносам на 31 дек 2014 и на 31 марта 2015. Можно в mxl

Перед формированием отчетов пометь на удаление ручную операцию корректировки.

(7) alex_gus, Проверь что в корректирующей ручной операции списываются суммы по каждому месяцу расчетного периода и по каждому отчетному периоду персучета ПФР.

(9) alex_gus, отчетный период персучета ПФР это измерение регистра "Расчеты по страховым взносам". Поэтому если не указывать отчетный период персучета ПФР в корректировке то нет уверенности что остаток по регистру спишется правильно. Т.е. в остатках в целом будет 0, а по измерениям суммы с плюсом и с минусом. Но ты прав что не в этом дело, скорей всего.

Сможешь выложить скриншот ручной операции с корректировкой?

(11) alex_gus, никаких идей откуда взялась сумма -118644.16 в строке 11 раздела 1. Если посмотреть запрос который эту строку заполняет то видно что берется конечный остаток из регистра расчеты по страховым взносам по видам платежа Налог (взносы): начислено / уплачено,Налог (взносы): доначислено / уплачено (самостоятельно),Налог (взносы): доначислено / уплачено (по акту проверки).

Поэтому предлагаю все то же. Списать остатки с указанием всех измерений: вида платежа, месяца расчетного периода,отчетного периода персучета ПФР.

Тогда на 1 января у нас будет точно 0 и дальше будет проще разобраться что происходит.

С 2021 года механизм прямых выплат заработал по всей России. В результате заполнять форму 4- ФСС теперь стало проще. Разберем, как это сделать без ошибок.

Какой бланк действует в 1 квартале 2021

Под новые реалии ФСС разработал новую форму. Однако приказ не успел пройти регистрацию в Минюсте, поэтому за 1 квартал отчет сдаем по старой форме ( приказ ФСС от 26.09.2016 № 381).

Возможно, отчет за полугодие все организации и ИП с работниками уже будут сдавать на новом бланке.

Срок сдачи отчета в ФСС

Сдать отчет на бумажном носителе нужно не позднее 20 апреля.

Напоминаем, что этот способ подачи отчетности доступен только тем страхователям, у которых среднесписочная численность персонала за 2020 год не превысила 25 человек.

Электронным способом можно отчитаться до 26 апреля включительно (25-е число выпадает на выходной).

Какие листы и таблицы включать в состав отчета

Все страхователи без исключения должны включить в отчет:

- титульный лист;

- таблицу 1: Расчет базы для начисления взносов;

- таблицу 2: Расчеты по страхованию от несчастных случаев и профзаболеваний;

- таблицу 5: Сведения о результатах СОУТ и медосмотрах.

Такой же комплект сдают те организации и ИП, у которых в 1 квартале деятельности не было (отчет с нулевыми показателями).

Таблицу 1.1 включают в отчет, если страхователь временно направлял своих работников на другие предприятия по договору предоставления персонала.

Важно: таблицу 3 страхователи в 1 квартале 2021 года не заполняют и в состав отчета не включают (письмо ФСС РФ от 09.03.2021 N 02-09-11/05-03-5777).

Таблицу 4 включают в отчет, если в 1 квартале на предприятии происходили несчастные случаи или были выявлены профзаболевания у работников.

Нулевая онлайн-отчетность для ИП и организаций за 92 рубля в месяц!

Заказать

На что обратить внимание при заполнении отчета

Титульный лист

Внимательно заполняйте показатель «Среднесписочная численность работников».

Напоминаем, в ССЧ не включаются беременные сотрудницы, работники, которые ушли в отпуск по уходу за ребенком, и иные категории сотрудников, указанные в п. 2.4.1. приказа Росстата от 27.11.2019 № 711.

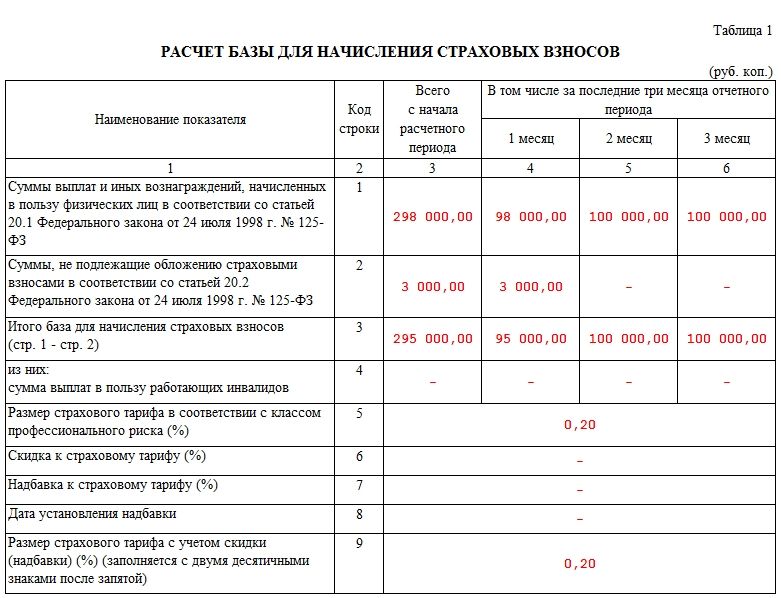

Таблица 1

В строку 1 вносят сведения о выплатах персоналу за отчетный период нарастающим итогом.

Все суммовые показатели отчета указывают в рублях с копейками.

В строке 2 отражают суммы, которые не облагаются взносами. Например: выплата сотруднику по больничному листу в связи с заболеванием за первые три дня болезни.

В строке 3 рассчитывают базу для начисления взносов, как разность строк 1 и 2.

Тариф страховых взносов на травматизм указывают с учетом всех скидок и надбавок (при наличии).

Пример отражения больничного в таблице 1:

В компании 4 сотрудника. Ежемесячный фонд оплаты труда — 100 тысяч рублей (для наглядности расчетов суммы округлены). В январе один из сотрудников болел. В результате общая сумма выплат за этот месяц составила 98 тысяч рублей, в том числе пособие по больничному за первые три дня болезни — 3 тысячи рублей. Компания применяет стандартный тариф взносов — 0,2 %.

Таблица 1 будет заполнена так:

Таблица 2

В таблице отражают сведения по начисленным и уплаченным взносам за 1 квартал 2021 года.

В строке 1 указывают задолженность на начало года. А в строке 19 задолженность на конец 1 квартала.

Обратите внимание: в 2021 году в связи с переходом на прямые выплаты строку 15 больше заполнять не нужно.

Пример заполнения таблицы 2:

Таблица 5

В таблице указывают сведения:

1.О специальной оценке условий труда (строка 1):

- в графе 3 — общее количество рабочих мест;

- в графах 4-6 — количество рабочих мест, по которым на 01.01.2021 есть результаты СОУТ.

2.Об обязательных медосмотрах (строка 2):

- в графе 7 указывают общее число сотрудников, которые обязаны проходить медосмотр;

- в графе 8 — количество сотрудников, которые прошли обязательный медосмотр на 01.01.2021 .

Обратите внимание: таблицу 5 всегда заполняют по сведениям на 1 января отчетного года. Если в течение года произошли какие-либо изменения, связанные с спецоценкой условий труда или медосмотрами, то их результат будет отражен в отчете за 1 квартал следующего года.

Недоимка в отчете 4-ФСС отражается в отдельной строке таблицы 2, посвященной расчетам по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний. Что такое недоимка в 4-ФСС? Как рассчитать ее сумму? Для чего нужно показывать в 4-ФСС недоимку отдельной строкой? Расскажем в нашей статье.

Недоимка в 4-ФСС: как не запутаться в терминах

Официальной расшифровки понятия «недоимка в 4-ФСС» в законодательстве мы нет. Термин «недоимка» раскрыт в ст. 11 НК РФ и означает не уплаченную в установленный законом срок сумму налога, сбора или страховых взносов.

Недоимка, которую страхователи отражают в 4-ФСС, не относится к налоговым платежам. Хотя означает то же самое — это сумма задолженности по взносам, срок уплаты по которой истек. Речь в данном случае идет о страховых взносах «на травматизм», которые администрирует ФСС.

Следует различать два понятия:

- «задолженность за страхователем на конец отчетного (расчетного) периода» — это нормальное явление, когда страхователь взносы на отчетную дату к уплате начислил (за последний месяц), а срок платежа по ним еще не наступил (наступит в следующем месяце, который относится к другому отчетному периоду);

- «недоимка» — ее наличие говорит о том, что страхователь допустил просрочку платежа по взносам и будет за это материально наказан (о последствиях образования недоимки смотрите далее).

Чтобы не образовывалась недоимка по взносам на травматизм, страхователю следует контролировать своевременность уплаты взносов — ежемесячно не позднее 15-го числа календарного месяца, следующего за месяцем, за который начисляются взносы (п. 4 ст. 22 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Специальная строка для недоимки

Форма 4-ФСС, действующая в настоящее время, утверждена приказом ФСС от 26.09.2016 № 381. За отчетные периоды 2021 - 2022 годов сдавать нужно эту же форму, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь.

Образец заполнения формы 4-ФСС за 4 квартал 2021 года вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный доступ можно получить бесплатно онлайн.

Как отражать недоимку в 4-ФСС? Показать недоимку в 4-ФСС нужно по строке 20 — это завершающая строка в таблице 2 «Расчет по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний»:

Строка 20 детализирует строку 19 «Задолженность за страхователем на конец отчетного (расчетного) периода» в части суммы недоимки. Она справочно показывает, сколько в итоговой сумме задолженности составляет недоимка.

Как отражать недоимку, если ее по итогам проверки доначислил ФСС? Отражать ли в расчете начисленые штрафы? Ответы на эти вопросы вы можете получить в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Определяем показатель для строки 20

Законодательно закрепленного алгоритма, по которому можно исчислить сумму недоимки, чтобы отразить ее в строке 20 отчета 4-ФСС, не существует. Не найдем мы нужных формул или описаний в Порядке заполнения 4-ФСС.

Тем не менее строка 20 формы 4-ФСС при наличии у страхователя недоимки должна быть заполнена, как и остальные показатели таблицы 2. В приказе № 381 указано только общее направление поиска данных — таблица 2 заполняется на основе записей бухгалтерского учета страхователя.

В недоимке учитываются все просроченные платежи, кроме просрочки за последний месяц. Так что для расчета суммы недоимки следует сложить всё, что не уплачено на отчетную дату, без учета последнего календарного месяца — начисленные за этот месяц взносы считаются просто задолженностью, пока срок их уплаты не наступил.

Бухгалтер ООО «Ритм» при заполнении 4-ФСС за 4 квартал 2021 года по строке 19 таблицы 2 указал задолженность страхователя на конец периода — 28 644 руб. При этом сумма взносов, начисленных за декабрь 2021 года, исходя из данных отчета, составила 19 172 руб.

Учитывая, что крайняя допустимая дата уплаты взносов за декабрь выпадает на 17.01.2022, начисленная за декабрь сумма взносов (19 172 руб.) будет обычной задолженностью. А оставшаяся сумма 9 472 руб. (28 644 - 19 172) — недоимкой. Ее следует указать по строке 20 таблицы 2.

Изменим условия примера 1 и покажем, как заполнить строку 20, если недоимки у страхователя нет:

По данным учета ООО «Ритм» задолженность компании по взносам на травматизм на конец 4-го квартала 2021 года составила 19 172 руб. — такая сумма взносов начислена за декабрь 2021 года. Уплату этой суммы ООО «Ритм» планирует произвести не позднее 17.01.2022.

Учитывая, что других задолженностей по взносам на травматизм у компании нет, бухгалтер при заполнении 4-ФСС отразит:

- по строке 19 (задолженность страхователя на конец отчетного периода) — 19 172 руб.;

- по строке 20 (в том числе недоимка) — прочерк (19 172-19 172 = 0).

Если в строке 20 стоит прочерк, страхователю не стоит волноваться.

Чем опасна недоимка

Недоимка всегда наказуема. Не зря ее сумму справочно нужно показывать в строке 20 таблицы 2 отчета 4-ФСС — появление любой цифры в этой строке сигнализирует о том, что у страхователя есть просроченный долг перед Фондом соцстрахования и требуется принять меры для его скорейшего погашения.

К примеру, наличие недоимки служит причиной получения отказа от ФСС в предоставлении финансового обеспечения предупредительных мер по сокращению производственного травматизма и профзаболеваний работников:

Другой негативный фактор наличия недоимки — начисление пени на ее сумму. А это незапланированные дополнительные расходы страхователя. Начислением пеней занимается ФСС по правилам:

Если не заплатить вовремя недоимку по взносам на травматизм и пени, ФСС взыщет суммы принудительно со счета страхователя или за счет его имущества.

Итоги

Недоимкой признается не уплаченная в срок сумма взносов. В 4-ФСС недоимка по взносам на травматизм отражается справочно в строке 20 таблицы 2. При наличии у страхователя недоимки на ее сумму начисляются пени. Кроме того, ФСС может отказать в предоставлении финансового обеспечения предупредительных мер по сокращению производственного травматизма и профзаболеваний работников.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Таблицу 2 в 4-ФСС нужно включать в обязательном порядке, вне зависимости от того, есть для нее показатели или нет. Таблица состоит из 20 строк и является многофункциональной. В ней сконцентрированы сведения, отражающие взаиморасчеты между работодателем и ФСС по взносам на травматизм, а также другая детализирующая и справочная информация. Расскажем о правилах ее заполнения.

Назначение таблицы

Форма 4-ФСС, действующая в настоящее время, утверждена приказом ФСС от 26.09.2016 № 381. За отчетные периоды 2021 - 2022 годов сдавать нужно эту же форму, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь.

Образец заполнения формы 4-ФСС за 4 квартал 2021 года вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный доступ можно получить бесплатно онлайн.

Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» — самая объемная по видам и количеству показателей в 4-ФСС.

У нее важное назначение — формирование набора данных, на основе которых ФСС и работодатель смогут судить о наличии и размере задолженности друг перед другом, о величине начисленных и уплаченных взносов на травматизм за отчетный период и с начала года. Кроме того, в ней детализированы и расшифрованы отдельные показатели.

Набор данных, отражаемых в таблице 2 расчета 4-ФСС, представлен на рисунке:

Травматизм на производстве — какие нюансы учесть работодателю:

Как заполняют 4-ФСС плательщики УСН, разъясняется в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

6 общих правил из приказа № 381

Порядок заполнения таблицы 2 в 4-ФСС описан в приказе ФСС от 26.09.2016 № 381. Там содержатся как общие требования, применяемые для оформления всех таблиц расчета, так и специфические нормы, затрагивающие только нюансы заполнения таблицы 2.

Перечислим шесть общих правил, которые необходимо соблюдать, заполняя расчет:

С нюансами оформления различных отчетов вас познакомят материалы:

Построчные пояснения

Рассмотрим правила заполнения строк таблицы 2 в 4-ФСС — у каждой из них свой алгоритм заполнения.

Что нужно учитывать при отражении в 4-ФСС выплат по ГПД, суточных, матпомощи и других выплат, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Строка 1 таблицы 2 формы 4-ФСС

Проверьте соблюдение обязательного равенства:

Строка 1.1 таблицы 2 в 4-ФСС

Строка 2 таблицы 2 в 4-ФСС

Данные по строке 2 приводятся с детализацией сумм взносов:

- на начало периода;

- за последние три месяца с разбивкой по месяцам.

Строка 3 таблицы 2 в 4-ФСС

Если по итогам проверки ФСС выставил вам требование об уплате взносов на травматизм, а вы после его исполнения успешно оспорили в суде решение фонда, переплаченные взносы признаются излишне взысканными. В таком случае вы можете вернуть не только переплату по взносам, но и проценты (постановление АС Уральского округа от 06.06.2019 по делу № А50-29761/2018).

Строка 4 таблицы 2 в 4-ФСС

Строка 5 таблицы 2 в 4-ФСС

Строка 6 таблицы 2 в 4-ФСС

Строка 7 таблицы 2 в 4-ФСС

Если вы ошибочно перечисляли взносы на травматизм по повышенному тарифу (к примеру, неправильно определили основной вид деятельности), у вас есть право вернуть переплаченные суммы.

Строка 8 таблицы 2 в 4-ФСС

Это строка промежуточных итогов. Цифра для нее вычисляется по формуле:

Строка 9 таблицы 2 в 4-ФСС, строки 10 и 11

В этих строках отражается долг ФСС перед работодателем на конец отчетного (расчетного) периода. Показатель формируется по данным бухучета работодателя.

Для детализации этой суммы используются строки 10 и 11. В них отражаются следующие суммы:

- превышение произведенных работодателем расходов по обязательному соцстрахованию от несчастных случаев на производстве над суммой взносов, подлежащих перечислению в ФСС;

- излишне уплаченные работодателем взносы на конец отчетного периода.

Строка 12 таблицы 2 в 4-ФСС, строки 13 и 14

Это еще один набор строк (12, 13 и 14), отражающих задолженность ФСС перед работодателем. Для их заполнения данные нужно взять из 4-ФСС за предыдущий год:

Строка 14.1 таблицы 2 в 4-ФСС

Строка 15 таблицы 2 в 4-ФСС

Для этой строки нужны данные о расходах по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода:

При заполнении строки 15 проверяют выполнение равенства:

Важно! В расчете за 1 квартал 2021 года и последующие периоды в строке 15 "Расходы по обязательному социальному страхованию" проставляются прочерки, так как соответствующие расходы у страхователей больше не возникают. Все установленные выплаты ФСС теперь делает работникам напрямую.

Строка 16 таблицы 2 в 4-ФСС

При заполнении отчета 4-ФСС обратите внимание, какие платежные поручения ваша учетная программа включила в строку 16. Сюда должны попасть все платежи в ФСС за последние три месяца. Например, если взносы за март, срок уплаты которых в апреле, вы успели перечислить до конца марта, эта платежка включается в расчет за 1 квартал. Законом не запрещено перечисление взносов до конца календарного месяца, поэтому сразу четыре платежки могут попасть в 4-ФСС.

Если же взносы за март вы заплатили в апреле, эта сумма попадет уже в 4-ФСС за полугодие, а на конец марта у вас будет долг перед ФСС, который отражается по строке 19.

Строка 17 таблицы 2 в 4-ФСС

Строка 17 «Списанная сумма задолженности страхователя» заполняется на основании решения суда и данных учета. Она предназначена для отражения списанной задолженности:

- в соответствии с ч. 1 ст. 26.10 закона «Об обязательном социальном страховании…» от 24.1998 № 125-ФЗ;

- по НПА РФ, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки;

Строка 18 таблицы 2 в 4-ФСС

Это еще одна итоговая строка в таблице 2. Цифра для нее вычисляется по формуле:

Строка 19 и поясняющая ее строка 20 таблицы 2 в 4-ФСС

В строке 20 «В том числе недоимка» отражается сумма задолженности, срок уплаты по которой истек.

К чему приводит недоимка по взносам на травматизм, узнайте здесь.

Как расставить цифры

В качестве страхователя ООО «СтройТрансКом» зарегистрировалось в ФСС в январе 2021 года. Так как компания недавно создана, показатели многих строк таблицы за первый отчетный период нулевые — отсутствует начальная задолженность по взносам, нет начислений по итогам проверок, так как в отношении этой компании пока не проводились выездные и камеральные проверки специалистами соцстраха.

За январь-март 2021 года взносы на травматизм начислены в следующих суммах:

- январь — 18 900 руб.;

- февраль — 20 087 руб.;

- март — 21 560 руб.

Итого за 3 месяца: 60 547 руб.

- п/п № 23 от 10 февраля — 18 900 руб.;

- п/п № 37 от 12 марта — 20 087 руб.;

- п/п № 62 от 13 апреля — 21 560 руб.

Последнее перечисление взносов, произведенное в апреле, в данный отчет не попадает. Оно будет отражено в полугодовом 4-ФСС.

Посмотрите, как бухгалтер ООО «СтройТрансКом» отразил показатели в таблице 2.

Когда уплачивать налоги и взносы:

Итоги

Таблица 2 расчета 4-ФСС заполняется по данным регистров бухучета работодателя и иных документов (актов выездных и камеральных проверок ФСС, решений судов, банковских выписок и др.). Часть информации берется из 4-ФСС за предыдущий год. С 2021 года в таблице 2 прочеркивается строка 15. Стоимостные показатели указываются в рублях и копейках. Достоверность и полноту отраженных в таблице данных подтверждает руководитель, проставляя свою подпись и дату подписания расчета.

приказ ФСС РФ от 26.09.2016 № 381 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и Порядка ее заполнения»

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

ФСС не принял к зачету пособия — что делать в таком случае? В статье ниже мы расскажем, почему ФСС может не принять ваши соцрасходы к зачету, можно ли спорить с госорганом и как отразить в учете и отчетности не зачтенные ведомством суммы.

Важно! Статья актуальна в отношении пособий, выданных до 31.12.2020. С 2021 года зачетный механизм отменен, а пособия оплачивает напрямую ФСС.

Почему ФСС не принял к зачету пособия?

Траты на оплату листков нетрудоспособности, декретных и детских пособий, а также иные меры соцподдержки работников работодателю компенсирует ФСС: либо соцвыплаты засчитываются в счет взносов на временную нетрудоспособность и материнство (ВНиМ), либо возмещаются страхователю на расчетный счет.

Для принятия соцрасходов к зачету или возмещению ФСС должен их проверить. Согласно подп. 4 п. 1 ст. 4.2 и п. 4 ст. 4.7 закона «Об обязательном соцстраховании на случай ВНиМ» от 29.12.2006 № 255-ФЗ соцстрах имеет право не засчитывать расходы на выплату пособий по госсоцстрахованию, если они произведены:

- на основании неверно оформленных либо выданных с нарушением законодательства документов;

- с нарушением законодательства РФ о соцстраховании;

- вовсе без подтверждающих документов.

ФСС может обвинить организацию в создании искусственных условий для возмещения или зачета бюджетных средств. Мы разобрали такие случаи в этой статье.

ФСС также отказывает в возмещении или зачете, если считает, что больничный лист поддельный.

Как бухгалтеру действовать при подозрении, что листок нетрудоспособности поддельный, читайте здесь.

Можно ли подтвердить правомерность расходов иными документами, если ФСС не принял к зачету расходы на оплату листков нетрудоспособности в связи с их утерей? Ответ на это вопрос вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к разъяснениям эксперта.

Итак, у ФСС есть полномочия отказать страхователю в зачете или возмещении соцвыплат. Организация может в таком случае либо спорить с фондом в суде, либо согласиться с госорганом. Если возместить соцвыплаты так и не удалось, то бухгалтеру придется внести ряд корректировок в учет и отчетность по не принятым фондом расходам.

Алгоритм отражения в учете пособий, не принятых ФСС к зачету

Если ФСС не принял облагаемое пособие и отказал в возмещении или зачете соцвыплат, то бухгалтер должен поступить следующим образом:

- Сторнировать в бухучете суммы незачтенных пособий.

- Списать незачтенные суммы в расходы либо удержать их с работника.

- Исчислить с незачтенной соцвыплаты страховые взносы — это наиболее безопасный путь для страхователя в настоящий момент, рекомендованный ФНС и Минфином (письма от 22.09.2017 № ЕД-4-15/19093 и от 01.09.2017 № 03-15-07/56382 соответственно).

С требованием чиновников начислять взносы можно и поспорить. Поможет вам в этом подборка правоприменительной практики, которую вы найдете в КонсультантПлюс. Если у вас нет доступа к системе, его можно получить бесплатно.

- Доплатить взносы в ФНС либо в ФСС (за периоды до 2017 года) — если вы уменьшаете ежемесячные соцвзносы на ВНиМ на суммы пособий, то после отказа ФСС в зачете пособий нужно доплатить администратору взносов на ВНиМ (до 2017 года — ФСС, с 2017 года — ФНС) в размере суммы соцвыплаты, не принятой к зачету

- Начислить и удержать НДФЛ с работника — данный пункт не касается пособия по временной нетрудоспособности, с которого НДФЛ и так удерживается. А вот с другими видами соцпособий ситуация сложнее. По аналогии с начислением страхвзносов: если ФСС отказывается засчитывать выплату пособия, то оно прекращает быть страховым обеспечением по обязательному соцстрахованию. А значит, не относится к выплатам, из сумм которых подоходный налог не удерживается. Следовательно, если работник отказывается вернуть пособие, не зачтенное ФСС, то такая выплата становится его доходом, с которого надо удержать подоходный налог. Однако в законе отсутствует прямая обязанность взимать НДФЛ с не зачтенных соцстрахом пособий. Но если не удержите НДФЛ, но начислите страхвзносы, это может вызвать вопросы у налоговиков, так как между базой для начисления страхвзносов и базой по подоходному налогу возникнет разница.

- Разобраться с возможной переплатой по НДФЛ — если работник вернул пособие, ранее облагаемое подоходным налогом, то у него возникает переплата. Вы должны сообщить о ней сотруднику (п. 1 ст. 231 НК РФ), а затем эту переплату либо зачесть в счет будущих платежей по НДФЛ, либо вернуть работнику на основании заявления исключительно на его банковский счет.

- Перечислить взносы и НДФЛ* в бюджет.

- Рассчитать пени по взносам и подоходному налогу* и также перечислить государству. На момент признания соцвыплат невозмещаемыми у организации образуется недоимка по страхвзносам и НДФЛ*. А пени рассчитываются за период от дня, следующего за установленной датой перечисления страхвзносов за месяц, в котором было выплачено пособие, до дня, предшествующего дню погашения задолженности по взносам или подоходному налогу.

- Скорректировать отчетность — нужно внести исправления в бухгалтерскую и налоговую отчетность, в том числе в отчеты по персоналу: 2-НДФЛ**, 6-НДФЛ** (за периоды с 2016 года), 4-ФСС, РСВ-1 (за периоды до 2017 года), ЕРСВ (за периоды начиная с 2017 года).

* Если подоходный налог ранее не был удержан и вы решили все же его удержать.

** Корректируется, если вы предпочли удержать подоходный налог с сумм, ранее им не облагаемых.

Рассмотрим подробнее каждый этап.

Учет пособий, не принятых к зачету ФСС: работник вернул пособие

Бухучет соцвыплат, не зачтенных или не возмещенных соцстрахом, зависит от того, вернул ли работник пособие, а также облагалось ли оно изначально подоходным налогом.

По незачтенным пособиям — в бухучете бухгалтер сторнирует записи по начислению сумм данных выплат. Дата бухпроводки будет соответствовать дате решения фонда о непринятии к зачету расходов. Затем не подтвержденные фондом соцрасходы могут быть удержаны с работника, но только в 2 случаях:

- предоставление работником заведомо неверных сведений для начисления пособия (поддельный больничный, справка о заработке за последние 2 года с завышенными суммами доходов работника);

- допуск бухгалтером счетной ошибки.

Согласно ч. 4 ст. 137 ТК РФ, ч. 4 ст. 15 закона 255-ФЗ, ч. 1 ст. 138 ТК РФ такие суммы можно удержать из трудовых доходов работника, но не более 20% заработка за каждый месяц. В остальных ситуациях возврат излишних соцвыплат производится работником добровольно.

Если работник возвращает пособие добровольно либо соцвыплату удерживают из его зарплаты, то бухзаписи будут следующие:

Дебет

Кредит

Содержание записи

Сторно начисления незачтенной соцвыплаты

Сторно пособия по нетрудоспособности за первые 3 дня болезни

Сторно НДФЛ с пособия по временной нетрудоспособности

Соцвыплата отнесена на счет расчетов с персоналом по прочим операциям.

Если работник уже уволился, но переплату возвращает — задействуйте счет 76

Работник добровольно вернул сумму неправомерно выплаченного пособия либо эта сумма была удержана из его зарплаты

Доплачено незачтенное пособие — так как на его сумму ранее были уменьшены взносы на ВНиМ к уплате

Излишне удержанный НДФЛ возвращен работнику на банковскую карту

Учет пособий, не принятых к зачету ФСС: работник не вернул пособие

Пособие с работника нельзя взыскивать, если незачет соцвыплаты возник из-за неверного толкования бухгалтером законодательства при расчете суммы пособия (ч. 4 ст. 15 закона 255-ФЗ). Кроме того, руководитель вправе принять решение не взыскивать пособие независимо от причины незачета (ст. 240 ТК РФ).

Если работник не возвращает соцвыплату, то сделайте следующие проводки:

Дебет

Кредит

Содержание операции

Сторно начисления незачтенной соцвыплаты

Не зачтенная фондом выплата отнесена на счет прочих расходов

69 по субсчетам расчетов с фондами либо с ФНС в части начисления страхвзносов

Начислены на не зачтенное ФСС пособие страховые взносы

Удержан НДФЛ с соцвыплаты (кроме пособия по временной нетрудоспособности)

69 с/счет «Пени, штрафы по соцвзносам»

Начислены пени по опоздавшим в бюджет соцвзносам

68 с/счет «Пени, штрафы по НДФЛ»

Начислены пени по недоимке по НДФЛ

69/68 по субсчетам расчетов с фондами либо с ФНС в части начисления страхвзносов/НДФЛ, 69 с/счет «Пени, штрафы по соцвзносам», 68 с/счет «Пени, штрафы по НДФЛ»

Перечислены страховые взносы, НДФЛ, пени по страхвзносам и НДФЛ в бюджет

НДФЛ удерживайте с работника в том случае, если он не вернул суммы неверно выплаченных пособий, налог не был удержан ранее и вы решили, что безопаснее его удержать. Если работник уже уволился — сообщите в ФНС о невозможности удержать подоходный налог.

В налоговом учете не принятые ФСС к зачету пособия в расчете налога на прибыль не участвуют, поэтому возникает постоянная разница и постоянное налоговое обязательство.

О фиксации разниц между бухгалтерским и налоговым учетом читайте здесь.

Упрощенцы также не учитывают в расходах не зачтенные соцстрахом пособия.

Как отражать облагаемое взносами не зачтенное ФСС пособие: отчетность налогового агента

Если фонд отказался засчитывать или возмещать пособие, то нужно внести корректировки в ряд отчетной документации налогового агента:

Отчетность

Пособие изначально облагалось НДФЛ, работник его вернул

Пособие изначально облагалось НДФЛ, работник его не вернул

Пособие изначально не облагалось НДФЛ, работник его вернул

Пособие изначально не облагалось НДФЛ, работник его не вернул

Исключите сумму пособия из 2-НДФЛ и сдайте корректирующую справку

Сдайте корректирующую 2-НДФЛ по сотруднику, код больничного 2300 замените на код 4800

Ничего исправлять в 2-НДФЛ не нужно

У работника появился доход, который следует отразить в 2-НДФЛ под кодом 4800 и удержать подоходный налог. Если на момент обнаружения не зачтенного фондом пособия работник уже уволился, то 2-НДФЛ следует сдавать с признаком 2

6-НДФЛ (если незачтенное пособие обнаружено в 2016 году и позднее)

Сдайте корректирующую 6-НДФЛ за период неправомерной выплаты пособия, а также за предшествующие периоды — поскольку раздел 1 формы 6-НДФЛ заполняется нарастающим итогом с начала года

Ничего исправлять в 6-НДФЛ не нужно

У работника появился доход, сдайте корректирующую 6-НДФЛ за период неправомерной выплаты пособия, а также за предшествующие периоды

Подробнее о корректировке квартального расчета по НДФЛ читайте здесь.

Как отражать облагаемое взносами не зачтенное ФСС пособие: отчетность страхователя

4-ФСС

Порядок исправления зависит от года выплаты незачтенного пособия. Если это 2016 год и раньше, то исправляются прежде всего данные в таблице 2: страхователь исключает не принятые фондом соцвыплаты из соответствующих строк и граф таблицы. Соответственно уменьшаются показатели по строкам «Расходы на цели обязательного соцстрахования» и «Задолженность за территориальным органом ФСС на конец отчетного (расчетного) периода». А сумму не принятого соцстрахом пособия бухгалтер зафиксирует в одноименной строке 5 таблицы 1.

Еще страхователю по общему правилу нужно будет откорректировать строки 1–4 таблицы 3 и строки 1–3 таблицы 6 (в части общей суммы выплат и вознаграждений в пользу физлиц и распределения этих сумм на облагаемые и не облагаемые страхвзносами). На сумму доначисленных страховых взносов корректируются строки 2 таблицы 1 и таблицы 7 «Начислено к уплате страховых взносов» — если недоимка обнаружена в том же году, в котором выплатили первоначально пособие. Соответственно вносятся правки в строки, фиксирующие задолженность за страхователем на конец отчетного периода.

Если корректируется 4-ФСС уже за периоды 2017 года, то там нет таблиц по расчетам взносов и выплат на ВНиМ. Исправлению подлежит база для расчета взносов на травматизм, общая сумма выплат и вознаграждений в пользу физлиц, сумма начисленных взносов и задолженность за страхователем на конец периода.

РСВ-1

За периоды до наступления 2017 года уточнять персонифицированные сведения следует по форме СЗВ-КОРР (постановление Правления ПФР от 11.01.2017 № 3п). В этой форме вы приводите персональные данные работника, исправленные суммы выплат в его пользу и рассчитанные суммы взносов. В случае неполного отражения в отчетности страхвзносов за какие-либо отчетные периоды, суммы доначислений отражаются нарастающим итогом в 120-й строке и в разделе 4 годовой формы РСВ-1 отдельной строкой по каждому периоду.

ЕРСВ

Новый расчет по страховым взносам страхователи сдают за периоды начиная с 2017 года. Общий принцип корректировки расчета в случае отказа ФСС в возмещении или зачете тот же, что и при исправлении формы 4-ФСС за 2016 год: нужно исключить незачтенные пособия из Приложения 3, а также скорректировать базу для начисления каждого типа страхвзносов и общую сумму выплат и вознаграждений в пользу физлиц. Также корректируются строки, содержащие информацию о сумме начисленных страхвзносов и суммы по строкам 070 и 090 приложения 2.

Подробнее о порядке уточнения персонифицированных сведений в ЕРСВ читайте здесь.

Итоги

ФСС нередко отказывает работодателям в зачете или возмещении выплат по соцстрахованию. С фондом можно попробовать поспорить в суде. Если же отказ окончательный, то работодателю предстоит корректировать учет и отчетность в бюджет на суммы незачтенных пособий.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: