1с зуп в 6 ндфл попал аванс что делать

При заполнении 6-НДФЛ возникает вопрос: «Нужно ли отражать аванс в 6-НДФЛ»? Рассмотрим данный вопрос на примере заполнения 6-НДФЛ в 1С 8.3.

При начислении и выплате зарплаты за первую половину месяца в качестве аванса в 1С 8.3 следует учесть:

- При выплате аванса в 1С 8.3 в общем случае НДФЛ не начисляется и не удерживается;

- В 6 – НДФЛ выплата аванса не отражается. Так как НДФЛ не удерживается – значит, в разделе 2 формы 6-НДФЛ никаких строк не возникает.

Если вместе с авансом выплачивается посторонний доход или на момент выплаты аванса есть исчисленный, но не удержанный НДФЛ, то в 1С 8.3 автоматически будет произведено удержание НДФЛ и в разделе 2 расчета 6-НДФЛ заполнятся соответствующие строки.

Таким образом, в 6 – НДФЛ в разделе 2, выплата аванса не отражается.

Попадает ли аванс в 130 строку

В 130 строке отражается сумма полученного дохода. Аванс – это зарплата за первую половину месяца. Для зарплаты дата получения дохода – последний день месяца, за который доход начислен. Поэтому аванс попадает в 130 строку как начисленная зарплата.

Не важно, как выплачивалась зарплата: в два или три приема, с авансом или без него.

- Все, что начислено за текущий месяц отражается в 130 строке, только если с выплаты был удержан налог.

- Если налог с выплаты не удержан, то второй раздел не заполняется.

Попадает ли аванс в 110 строку

В 110 строку дата аванса не попадает. Но, если вместе с авансом выплачивается не зарплатный доход, например, с авансом выплатили пособие по временной нетрудоспособности, то считается, что это пособие, выплаченное в день аванса, значит:

- 100 строка – это день выплаты аванса,

- 110 строка – день выплаты аванса,

- 120 строка – конец месяца выплаты.

- Сумма дохода будет только сумма пособия;

- Сумма налога – только сумма удержанного НДФЛ с пособия.

Если с авансом нет других выплат, тогда аванс не показывается в 6 – НДФЛ во втором разделе вообще.

Настройки исчисления и удержания НДФЛ с авансов и межрасчетных зарплатных доходов

В ЗУП 3.1.11 появилась возможность управлять моментом исчисления и удержания НДФЛ с авансов и межрасчетных зарплатных доходов. При этом параметры настраиваются отдельно для авансов и межрасчетных начислений.

В новой учетной политике по НДФЛ для аванса и межрасчетных начислений можно указать:

- Исчислять / Не исчислять / Необходимость указывается в документе,

- Удерживать / Не удерживать / Необходимость удержания указывается в документе.

Настройки касаются только зарплатных межрасчетных доходов (выплачиваемых отдельно от основной заработной платы)

Если в учетной политике указано, что необходимость исчисления и удержания НДФЛ указывается в документе, то в документах межрасчетных доходов появляется два новых реквизита:

- Флажок Отложить расчет налога до расчета зарплаты в конце месяца

- Реквизит Перечисление налога с возможностью выбора одного из значений: При выплате зарплаты после окончательного расчета или При выплате аванса

В зависимости от выбранных настроек исчисление и удержание НДФЛ происходит теперь следующим образом:

- Исчислять – налог будет рассчитан при межрасчетном начислении, сумма к выплате будет уменьшена на сумму налога

- Не исчислять – налог не будет рассчитан при межрасчетном начислении, будет рассчитан позже, при расчете зарплаты

Настройки учетной политике по НДФЛ производятся в карточке Организации – вкладка Учетная политика и другие настройки – ссылка Учетная политика – вкладка НДФЛ :

При этом отдельные настройки задаются для аванса:

И свои настройки для межрасчетных начислений:

Рассмотрим новую возможность на примерах, предварительно указав, что необходимость исчисления / удержания НДФЛ будет производится в документах. При такой настройке появляются наиболее широкие возможности по управлению исчислением и удержанием НДФЛ.

Примеры по исчислению НДФЛ

Пример 1. Исчисление НДФЛ с аванса

При расчете заработной платы за первую половину месяца (аванса) необходимо выплатить начисленные суммы в полном объеме, не уменьшая их на сумму НДФЛ. НДФЛ с зарплаты за первую половину месяца удерживать не нужно.

В этом случае следует в документе Начисление за первую половину месяца ( Зарплата – Начисления за первую половину месяца ) установить флажок Отложить расчет налога до расчета зарплаты в конце месяца . Тогда на вкладке НДФЛ ничего рассчитано не будет:

Соответственно сумма к выплате не будет уменьшена на сумму НДФЛ.

Если такой алгоритм действует всегда в организации, то удобнее в Учетной политике – на вкладке НДФЛ указать, что НДФЛ для аванса никогда исчислять не требуется:

Тогда в документе Начисление за первую половину месяца не потребуется устанавливать флажок Отложить расчет налога до расчета зарплаты в конце месяца .

Пример 2. Исчисление НДФЛ с командировки выплачиваемой в межрасчетный период

Необходимо выплатить сумму по командировке в межрасчетный период.

Расчет НДФЛ зависимости от настроек в документе Командировка ( Зарплата – Командировки ).

Если в поле Выплата выбрано значение В межрасчетный период , то в документе Командировка НДФЛ будет рассчитан автоматически:

Соответственно автоматически сумма к выплате уменьшится на сумму исчисленного НДФЛ.

Если требуется выплату произвести в полной сумме, то следует установить флажок Отложить расчет налога до расчета зарплаты в конце месяца . В этом случае НДФЛ рассчитан не будет:

Выплата будет произведена в полном объеме. Далее в конце месяца при расчете заработной платы за месяц НДФЛ рассчитается с суммы командировки и удержание его пройдет при выплате зарплаты.

Примеры по удержанию НДФЛ

Настройки, относящиеся к удержанию НДФЛ, работают, если НДФЛ исчислен с аванса или с межрасчетных начислений. При этом сумма к выплате будет в любом случае уменьшена на сумму исчисленного НДФЛ. Настройки по удержанию НДФЛ определяют момент его удержания: сразу при выплате межрасчетного дохода или позднее при выплате зарплаты.

Пример 1. Удержание НДФЛ когда аванс выплачивается в последний день месяца

Аванс выплачивается в последний день месяца начисления. НДФЛ рассчитан в документе Начисление за первую половину месяца :

В случае, когда выплата зарплаты за первую половину месяца (аванса) производится в последний день месяца, то НДФЛ необходимо удерживать. Для этого в документе Начисление за первую половину месяца следует в поле Перечисление налога выбрать значение При выплате аванса :

При проведении документа для целей учета дохода по НДФЛ и исчисленного НДФЛ движения появляются соответственно в регистре накопления Учет доходов для исчисления НДФЛ :

и в регистре накопления Расчет налогоплательщиков с бюджетом по НДФЛ :

При этом сами начисленные суммы по авансу в зарплатных отчетах (например, в Полном своде начислений, удержаний и выплат , в Расчетном листке ) не отражаются.

При заполнении Ведомости… в колонку НДФЛ к перечислению попадают суммы НДФЛ, которые при проведении документа будут удержаны:

Эти суммы сразу отразятся в Разделе 2 отчета 6-НДФЛ , где появляется отдельных блок с суммой выплаченного аванса и удержанного с него НДФЛ:

В конец месяца при проведении документа Начисление зарплаты и взносов в регистре накопления Учет доходов для исчисления НДФЛ сторнируется сумма по авансу и появляется сумма дохода, рассчитанная в целом за месяц:

Такой же принцип действует для исчисленного НДФЛ в регистре накопления Расчеты налогоплательщиков с бюджетом по НДФЛ :

Удержание НДФЛ производится на сумму получившейся разницы по НДФЛ.

Пример 2. Удержание НДФЛ когда аванс выплачивается НЕ в последний день месяца

Аванс выплачивается НЕ в последний день месяца начисления. НДФЛ рассчитан в документе Начисление за первую половину месяца :

В случае, когда выплата зарплаты за первую половину месяца (аванса) производится НЕ в последний день месяца, то необходимость в удержании НДФЛ не возникает. Поэтому в документе Начисление за первую половину месяца следует в поле Перечисление налога выбрать значение При выплате зарплаты после окончательного расчета :

При проведении документа в регистрах накопления Учет доходов для исчисления НДФЛ и Расчеты налогоплательщиков с бюджетом по НДФЛ движения не появляются.

При заполнении Ведомости… колонка НДФЛ к перечислению остается пустой:

Пример 3. Удержание НДФЛ при выплате командировки вместе с авансом

Сумма по документу Командировка выплачивается вместе с авансом. При этом необходимо удержать и перечислить рассчитанный с этой суммы НДФЛ.

В этом случае в документе Командировка следует в поле Перечисление налога выбрать значение При выплате вместе с авансом, отдельной ведомостью :

Сумма к выплате будет уменьшена на сумму рассчитанного НДФЛ, а НДФЛ при проведении Ведомости… будет удержан.

Пример 4. Удержание НДФЛ с суммы командировки при выплате зарплаты

Сумма по документу Командировка выплачивается вместе с авансом. При этом необходимо удержать и перечислить рассчитанный с этой суммы НДФЛ при окончательном расчете за месяц вместе с выплатой заработной платы сотруднику.

В этом случае в документе Командировка следует в поле Перечисление налога выбрать значение При выплате зарплаты после окончательного расчета :

Пример 5. Удержание НДФЛ с «зарплатной» премии сразу при ее выплате

В документе Премия рассчитана Премия разовая (процентом) , учитываемая как оплата труда:

Премия выплачивается в межрасчетный период – 03.09.2019 г.:

Необходимо НДФЛ с премии удержать при ее выплате 03.09.2019 г.

В этом случае в документе Премия в реквизите Перечисление налога необходимо выбрать значение При выплате вместе с авансом :

Пример 6. Удержание НДФЛ с «зарплатной» премии при выплате заработной платы

В документе Премия рассчитана Премия разовая (процентом) , учитываемая как оплата труда:

Премия выплачивается в межрасчетный период – 03.09.2019 г.

Необходимо НДФЛ с премии удержать при окончательном расчете с сотрудником при выплате зарплаты за месяц.

В этом случае в документе Премия в реквизите Перечисление налога необходимо выбрать значение При выплате зарплаты после окончательного расчета :

Сумма к выплате будет при этом уменьшена на сумму исчисленного НДФЛ, однако удержание НДФЛ произойдет только при выплате заработной платы сотруднику за месяц.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Всем привет!

Экспериментировал с 1-м кварталом на копии (ИФНС прислала ругательства). Обнаружил, что выплата аванса проводится в раздел 2 6-НДФЛ, проводит дату удержания налога своей датой. Хотя не должна туда попадать, должна попадать только выписка по зарплате.

Я понимаю, что если отменю начисление зарплаты, проведу выписку на аванс, то ничего в 6-НДФЛ не пойдет от аванса. Затем обратно проведу начисление зарплаты, проведу выписку на выплату зарплаты и в 6-НДФЛ уже пойдет дата выписки зарплаты.

Но мне помнится, что в каком-то релизе 1С это исправила и аванс перестал влиять на даты раздела 2 в 6-НДФЛ. Иначе, при массовом перепроведении задним числом, аванс всегда схватит начисление зарплаты. Причем я дату выписки аванса поставил раньше, чем дату документа начисления ЗП, но он всё-равно хватает эти суммы.

Т.е. вы обнаружили, а те кто отсылал, даже не обратили внимание? Хорошие исполнители. Аванс может удерживать НДФЛ в одном случае - если к этому моменту по сотруднику есть неудержанный налог за предшевствуюшие периоды. Проверьте

(1) Вручную никто не проверял, с нашими объемами не реально, отчетов тысяча штук. И это не везде так по-моему, я просто вот конкретный случай нашел.

(2) Но я помню, что была проблема, когда выплата аванса попадала в 6-НДФЛ, забирая данные у выплаты ЗП.

Я помню у Гряниной смотрел, она отменяла Начисление ЗП, проводила выплату аванса, чтобы он данные не забрал. Потом опять проводила Начисление ЗП и проводила выплату ЗП.

Проверил. Выплата аванса (выписка из банка) хватает начисление ЗП текущего месяца. Причем ставлю начисление ЗП 29.02, а дату документа выписки и дату выписки в этом документе раньше этого дня, напрмер 26.02. Все-равно, если начисление ЗП от 29.02 проведено, то выписка на аванс от 26.02 цепляет НДФЛ из начисления зарплаты, именно эту сумму НДФЛ, какая в начислении ЗП.

Получается нужно отменять начисление ЗП, проводить аванс, потом проводить начисление ЗП?

Нашел ещё в инете, что зависит от вида выплаты аванса в документе Зарплата к выплате: "Плановый аванс" или "Аванс по расчету за первую половину месяца".

Расчетчики у нас ставят всегда "Аванс по расчету за первую половину месяца". Не подскажете, какая разница между ними и есть ли разница для 6-НДФЛ?

(5) По коду не нашел разницы для 6-НДФЛ в проведении планового аванса и по расчету за первую половину месяца.

Ну и убедился, что выплата аванса проводит в регистр Расчеты с бюджетом невыплаченую ЗП.

Т.е. надо сначала проводить выплату аванса, потом проводить Начисление ЗП и потом уже проводить выплату ЗП.

Если провести выплату аванса при начисленной ЗП, то эта выплата и попадет в раздел 2 формы 6-НДФЛ с неправильными датами. А последующая выплата ЗП уже ничего не сделает.

(6) Так всегда было - тупо смотрится регистр "НДФЛ расчеты с бюджетом" на момент выплаты и делается удержание НДФЛ по всем не закрытым сумма вне зависимости от характера выплаты. Потом был релиз где для межрасчетных выплат стали смотреть НДФЛ только по дату выплаты.

(8) >> "тупо смотрится регистр "НДФЛ расчеты с бюджетом" на момент выплаты. "

Ключевое слово - "на момент выплаты"!

Вот и я считал, что если сделать дату выплаты аванса (документ Выписка) раньше, чем дата документа Начисление зарплаты, то выплата аванса не удержит зарплатный НДФЛ.

Но фиг там. Удерживает :(

Т.е. остатки регистра НДФЛ смотрятся не на момент выплаты, а на конец месяца. Но по-моему это исправляли с какого-то релиза, может ошибаюсь.

(10) Сейчас 2.5.105.1.

Неужели в 2.5.106.1 это исправили? По-моему гораздо раньше.

Так-то 2-й квартал мы сдавали на 2.5.106.1, но на копии базы, т.к. реальную обновлять уже некогда было, у нас перед обновлением пользователи проверяют релиз.

Сейчас смотрю, оказывается сняли свежую копию базы и релиз опять на ней откатился на 2.5.105.1

(8) Потом был релиз где для межрасчетных выплат стали смотреть НДФЛ только по дату выплаты.

разве это сделали? по моему сделали просто пропорциональность удержания НДФЛ от суммы выплаты если выплата не полностью

(11) рекомендация была - распроводить все документы и проводить последовательно. для этого можно воспользоваться обработкой по справочникам и документам, в ней и перепровести все документы последовательно по дате документа.

А то шаэс в (1) пишет:

"Аванс может удерживать НДФЛ в одном случае - если к этому моменту по сотруднику есть неудержанный налог за предшевствуюшие периоды".

Да, сделали пропорционально, но смотрят начисления на момент выплаты. Т.е. проводим выплату отпуска, если на эту дату уже есть начисленная ЗП, то НДФЛ при выплате считается пропорционально, а не тот, что указанан в документе отпуска.

Если же начисление ЗП стоит позже выплаты отпуска, то всё должно быть нормально.

Это я про неупрощенный учет НДФЛ. И в теории, на практике не успел проверить :)

А вот выплата аванса почему-то не смотрит даже на дату начисленной ЗП, это проверил.

На релизе 2.5.105.1.

(9) Общий модуль ПроведениеВзаморасчетовПредопределяемый процедура ПроведениеВзаиморасчетов в ней переменная ДатаНДФЛ (если ничего попамяти не попутал) - ее определяют в зависимости от вида выплаты.

Если вид выплаты зарплата, то ДатаНДФЛ берется равной концу месяца определяемого датой документа выплаты.

Есть модуль ПроведениеРасчетовПереопределяемый, но в нем нет всего остального :)

Но по дате как раз понятно. У меня выплата не зарплаты, а аванса, поэтому и даты неправильные идут в 6-НДФЛ. Но я то хочу, чтобы выплата аванса вообще не хватала НДФЛ с начисленной зарплаты.

(21) Каюсь - нет под рукой этого безобразия. Мне просто не понятно откуда у вас в момент выплаты аванса зарплата за месяц берется? Вы восстанавливаете или у вас даты так ложатся неудачно?

(19) Да, там два запроса, в один пойдут больничные и отпуска, а во второй всё остальное, кроме больничных и отпусков, и с Вашими изменениями ещё кроме планового аванса.

Т.е. аванс прост оигнорируем, и выпата его регситр не двинет. Нормальный выход. Спасибо, может воспользуюсь.

Только у нас не плановый аванс, а аванс по расчету за первую половину месяца. Но думаю сути не меняет, впишу его.

Но странно, что так, мне казалось такой проблемы уже нет, чтоб аванс хватал НДФЛ с зарплаты.

(22) Да у нас расчетчики, кто в лес кто по дрова. Меняются часто и их очень много (ну потому что и подразделений обособленных тысяча штук).

Мне кажется просто перепроводят потом. Сейчас то столкнулись, что даты в 6-НДФЛ странные, оказалось, что выплата аванса провела. Я по датам всё упорядочил, чтоб сначала шло начисление аванса (документом Начисление ЗП), затем выплата аванса документом Выписка (через платежное поручение и зарплату к выплате). Затем Начисление зарплаты концом месяца и выплата ЗП в следующем месяце. Дак вот, если Начисление ЗП уже проведено, то выплата аванса проведет начисленный НДФЛ в 6-НДФЛ, со своими неправильными датами.

Т.е. я думаю пользователи, не отменив Начисление ЗП, перепроводят выплату аванса, и она хватает всё.

В ЗУП 3.1 имеется проблема при заполнении 6-НДФЛ , если есть доходы, начисленные будущим месяцем. Например, если отпускные выплачиваются в сентябре, а месяц начисления указывается октябрь.

При наличии таких доходов неверно заполняется Раздел 2 первичного отчета 6-НДФЛ за все отчетные периоды, кроме годового отчета.

Общее описание проблемы

Наиболее частые случаи проявления ошибки:

- Отпускные, которые перечисляются в конце месяца за отпуск, приходящийся на следующий месяц. Ошибка проявляется, если в качестве Месяца начисления в документе указан месяц, на который приходится отпуск.

- Прочие доходы, выплачиваемые авансом. Например, доходы по аренде, отражаемые документом Начисление прочих доходов ( Выплаты – Прочие доходы ). В учете НДФЛ аванс регистрируется на фактическую дату выплаты, а бухгалтерском учете арендную плату необходимо начислить позже – в месяце, за который выплачен аванс.

При наличии таких доходов (начисленных месяцем, более поздним, чем последний месяц отчетного периода), неверно заполняются следующие показатели Раздела 2 :

- сумма дохода стр. 110-113 – доходы будущих месяцев не включаются в эти показатели;

- сумма исчисленного налога стр. 140 – НДФЛ с доходов будущих месяцев не попадает в стр. 140;

- сумма излишне удержанного налога стр. 180 – НДФЛ, удержанный в отчетном периоде с доходов, начисленных будущим месяцем, ошибочно попадает в стр. 180 .

Такое поведение программы не признано на текущий момент программной ошибкой. Исключение доходов, начисленных после отчетного периода, при заполнении Раздела 2 6-НДФЛ имеет свои плюсы. Подобный алгоритм позволяет не учитывать в отчетности внутри года отрицательные перерасчеты за месяцы отчетного периода, возникшие в следующих месяцах. Например, перерасчет отпускных за отпуск с первого числа месяца после начисления зарплаты и уточнения данных о среднем заработке. Как считают разработчики, исключение доходов будущих месяцев при заполнении 6-НДФЛ внутри года – это ожидаемое поведение для большинства пользователей.

Проблема возникает только при заполнении первичного отчета 6-НДФЛ внутри года. Для годового 6-НДФЛ реализован другой алгоритм заполнения Раздела 2 – все доходы, начисленные до Даты составления отчета на Титульном листе , попадают в первичный 6-НДФЛ за год. Месяц начисления дохода при этом не имеет значения.

Для корректирующих отчетов 6-НДФЛ внутри года также реализовано заполнение доходов, начисленных будущим месяцем — Включение в корректирующий 6-НДФЛ доходов отчетного периода, начисленных после отчетного периода (ЗУП 3.1.14.208)

Чтобы не столкнуться с подобной проблемой в перспективе, лучше не отражать доходы будущим месяцем. Например:

- Для отпускных, выплачиваемых в конце сентября за октябрь, указать месяц начисления Сентябрь . После расчета зарплаты за сентябрь и уточнения данных о среднем пересчитать отпускные можно через документ-исправление Отпуск ( Кадры – Отпуска ), в нем указать месяц Октябрь . Если при этом сумма отпускных увеличится, разница отразится в учете НДФЛ уже на дату фактической выплаты, т.е. октябрем. Поэтому проблем при заполнении 6-НДФЛ не возникнет.

- Аванс по аренде не отражать сразу документом Начисление прочих доходов . В сентябре, в момент выплаты аванса по аренде за октябрь регистрировать доход Операцией учета НДФЛ ( Налоги и взносы – См. также – Операции учета НДФЛ ). А в октябре, при начислении арендной платы, корректировать учет по НДФЛ также документом Операция учета НДФЛ . Пример такой корректировки разобран в статье Учет авансов по договорам ГПХ (способ 3).

- скорректировать показатели Раздела 26-НДФЛ вручную;

- на время изменить Месяц в документе, которым начислен доход. После заполнения 6-НДФЛ вернуть прежнее значение Месяца ;

- на Титульном листе 6-НДФЛ указать, что это корректирующий отчет и заполнить его. После заполнения 6-НДФЛ обнулить Номер корректировки на Титульном листе .

Разберем, как выявить в учете доходы будущих месяцев и как решить проблему заполнения 6-НДФЛ в этом случае.

Как выявить доходы и НДФЛ будущих месяцев, «потерянные» в 6-НДФЛ

Выявить доходы отчетного периода, начисленные будущим месяцем, и НДФЛ с них можно с помощью отчетов Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками и Начисленные и полученные доходы в отчетности по НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам ).

Рассмотрим, как это сделать на примере.

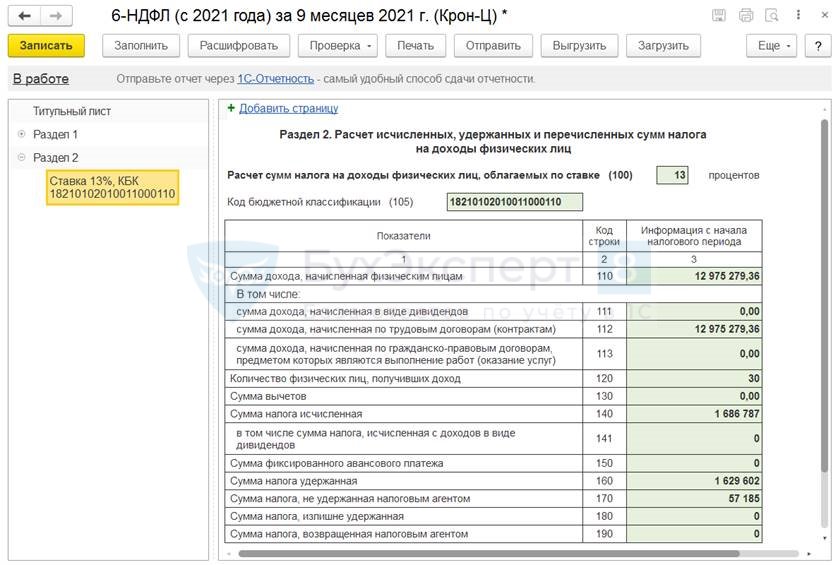

- сумма дохода в строках 110 и 112 меньше на 10 000 руб. и составляет 12 965 279,36 руб.

- сумма исчисленного НДФЛ ( стр. 140 ) меньше на 1 300 руб. и составляет 1 685 487 руб.

Сумму расхождений в показателях дохода и исчисленного налога также можно увидеть в отчете Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками . Для этого в настройках отчета укажем:

- период получения дохода с января по сентябрь 2021 г.

- период взаиморасчетов укажем с 01.10.2021 г. Дату окончания периода взаиморасчетов возьмем «с запасом» — 31.12.2022 г.

Начиная с версии ЗУП 3.1.19 форма Изменения варианта отчета открывается по команде Настройки… — Расширенный – Еще — Настройки для технического специалиста…

Оставим исходные данные нашего примера и проиллюстрируем варианты решения проблемы заполнения 6-НДФЛ .

Вариант 1. Ручная корректировка раздела 2 6-НДФЛ

Поправим показатели Раздела 2 вручную:

- Значение в строках 110 и 112 увеличим на сумму дохода будущего месяца (10 000 руб.) и укажем 12 975 279,36 руб.

- Значение в стр. 140 увеличим на сумму НДФЛ с дохода, начисленного после отчетного периода (1 300 руб.). Результат корректировки — 1 686 787 руб.

- Значение стр. 180 очистим.

Вариант 2. Временное изменение месяца в документе начисления

При редактировании Месяца в документе могут измениться значения других реквизитов. Например, установка флажков на вкладке Основной отпуск . Это может оказать влияние на результат расчета. Поэтому после изменения Месяца , проверьте и при необходимости верните значения других реквизитов, как было. Также проверьте суму отпускных и НДФЛ.

Проведем Отпуск и перезаполним 6-НДФЛ . Теперь в отчет попадают отпускные сотрудника Акопян Р.Г. и сумма НДФЛ с отпускных.

После заполнения 6-НДФЛ не забудьте вернуть прежнее значение Месяца в документе Отпуск .

Вариант 3. Заполнение 6-НДФЛ как корректирующего отчета

На Титульном листе отчета укажем Номер корректировки — 1.

Перезаполним 6-НДФЛ . Теперь Раздел 2 заполнился с учетом отпускных Акопяна Р.Г., начисленных после отчетного периода.

Обратите внимание, что при заполнении корректировочного отчета 6-НДФЛ будут учитываться ВСЕ перерасчеты, выполненные за 9 месяцев 2021 года, начиная с 01.10.2021 г. и до Даты составления отчета. Если учитывать перерасчеты нежелательно (например, сторнирование доходов в октябре за сентябрь), то потребуется распровести на время документы перерасчетов или использовать Вариант 1 или 2.

Также после заполнения 6-НДФЛ не забудьте вернуть прежнее значение Номера корректировки на Титульном листе отчета.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В ЗУП 3 доходы попадают в 112 и 113 строки.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.В Письме ФНС РФ от 26.07.2018 N СА-4-7/14490@ контролеры подтвердили..

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Если по сотруднику не осталось сумм к выплате в зарплату, так как за первую половину месяца ему был выплачен аванс, а всю вторую половину месяца сотрудник отсутствовал, например, болел или был в отпуске, то НДФЛ с него не удерживается, возникает разница между исчисленным и удержанным налогом. Что делать в этом случае – смотрите в нашей публикации.

В этом случае при выплате зарплаты сотрудник не попадает в Ведомость… . Из-за этого НДФЛ не удерживается, хотя сотруднику начислено за месяц, например, 30 000 руб., а выплачено в аванс за минусом НДФЛ – 26 100 руб.:

Если следовать НК РФ, то НДФЛ будет удержан в ближайшую выплату. Однако при большом ФОТ это может рассматриваться как способ ухода от налогов.

Поэтому в ЗУП 3 для регистрации удержания НДФЛ, если вся сумма была выплачена в аванс, следует создать «техническую» Ведомость… . Вручную по кнопке Подобрать добавить сотрудника в документ. Сумма НДФЛ подтянется автоматически:

Для корректного заполнения 130 строки в 6-НДФЛ в колонке К выплате автоматически загрузиться сумма ранее выплаченного аванса с минусом (в колонке Документ основание – Начисление за первую половину месяца ) и точно такая же сумма с плюсом по начисленной зарплате (в колонке Документ основание — документ Начисление зарплаты и взносов ):

Тогда в регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ ( e1cib/list/РегистрНакопления.РасчетыНалогоплательщиковСБюджетомПоНДФЛ ) попадет сумма удержанного НДФЛ – 3 900 руб. и выплаченного дохода – 30 000 руб.

В 6-НДФЛ в Разделе 2 отразятся точно такие же данные

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также: