1с зуп неправильно считает больничный из мрот

Федеральным законом от 01.04.2020 г. №104-ФЗ «Об особенностях исчисления пособий по временной нетрудоспособности и осуществления ежемесячных выплат в связи с рождением (усыновлением) первого или второго ребёнка» введено новое правило для расчёта пособия по временной нетрудоспособности, приходящегося на период с 01 апреля по 31 декабря 2020г. Так, в пункте 1 статьи 1 вышеупомянутого закона говорится, что если пособие по больничному листу в расчёте за полный календарный месяц ниже уровня федерального МРОТ, то пособие исчисляется, исходя из величины МРОТ за полный календарный месяц. Давайте вместе разберем, как это правило реализовано в программах 1С.

Ещё одним нюансом является расчёт листа нетрудоспособности для работников, работающих не на полную ставку. Для них размер пособия, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица.

Напомним, что размер МРОТ в 2020 году составляет 12130 рублей.

Так же в пункте 2 статьи 1 описан метод расчёта размера дневного пособия.

Таким образом, для расчёта пособия мы сначала должны разделить МРОТ на количество дней в месяце нетрудоспособности, а затем умножить полученную величину на количество дней болезни.

Естественно, если у работника размер дневного пособия, рассчитанный исходя из его дохода и стажа больше, чем из размера МРОТ, то следует принимать к расчёту наибольшую величину.

Новый порядок расчёта применяется для больничных со следующими причинами нетрудоспособности:

(01, 02, 10, 11) Заболевание или травма (кроме травм на производстве);

(09, 12, 13, 14, 15) Уход за больным ребёнком;

(09) Уход за больным взрослым членом семьи;

(06) Протезирование в стационаре.

Данное изменение введено для поддержки сотрудников во время эпидемии коронавируса с низкой зарплатой или небольшим стажем.

Рассмотрим отражение нововведений в программных продуктах 1С.

Расчёт больничного в 1С: Зарплата и управление персоналом, редакция 3.1

Произвести начисление пособия по больничному листу можно в разделе «Зарплата», выбрав пункт «Больничные листы».

В созданном документе необходимо ввести данные о листе нетрудоспособности: сотрудника, которому он был выписан, номер, причину и период освобождения от работы.

В нашем примере период нетрудоспособности составил 7 дней. Сотрудник начал свою трудовую деятельность в текущем году, поэтому данных о его заработке за предшествующие годы у нас нет. Так же специально для примера мы выбрали сотрудника, работающего на 0,5 ставки. Следует отметить, что расчёт пособия производится программой автоматически.

Сравним размеры дневного пособия, рассчитанного по старым и новым правилам.

По нормам закона 255-ФЗ пособие бы рассчитывалось исходя из среднедневного заработка равному 199,40 рублей. Эту сумму мы видим в программе при расчёте больничного под окном «Средний заработок».

Размер дневного пособия, рассчитанного исходя из МРОТ по нормам закона 104-ФЗ составит: 12130 (МРОТ) / 30 (количество дней в апреле) * 0,5 (ставка работника) = 202,17 рублей.

Так как сумма дневного пособия по новым правилам больше, то и к расчёту мы примем её.

А расчёт пособия будет равен: 202,17 * 7 (количество дней нетрудоспособности) = 1415,99 рублей.

Расчёт больничного в 1С: Бухгалтерия предприятия ред. 3.0

Расчёт пособия по листу нетрудоспособности производится в разделе «Зарплата и кадры» - «Все начисления».

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать «Больничный лист».

В открывшемся окне укажем организацию, сотрудника, номер листа нетрудоспособности, причину нетрудоспособности, период нахождения на больничном и стаж. Расчёт пособия производится программой автоматически и нам остаётся это проверить.

Нажав на начисленную сумму, откроется окно с расчётом больничного, в котором будет указан заработок сотрудника за 2 предшествующих года и средний заработок, рассчитанный исходя из текущих данных.

В нашем примере период нетрудоспособности составил 7 дней. Исходя из данных по среднему заработку пособие должно было составить: 410,96 * 60% * 7 = 1726,03 рублей. Но мы видим иное начисление.

Сравнив два размера дневного пособия будет очевидно, что расчёт исходя из МРОТ является более предпочтительным.

Размер дневного пособия, рассчитанного исходя из МРОТ составит: 12130 (МРОТ) / 30 (количество дней в апреле) = 404,33 рублей.

А расчёт пособия будет равен: 404,33 * 7 (количество дней нетрудоспособности) = 2830,31 рублей.

Обратите внимание, что при расчёте больничного листа по новым правилам исходя из МРОТ, стаж в расчёт не берётся.

Ошибка при расчете исходя из МРОТ больничного, приходящего на 2021 год, исправлена в ЗУП 3.1.14.394 и 3.1.16.133. Теперь учитывается, что дневное пособие не может быть меньше суммы дневного пособия исходя из МРОТ за месяц с учетом районного коэффициента и количества занимаемых сотрудником ставок.

Однако существует ошибочное поведение программы, если больничный начнется 30 или 31 декабря 2020 г. и продолжится в 2021 г. В этом случае сумма пособия за счет работодателя за 2021 г. будет рассчитана неверно. Будет учтен МРОТ, действующий с 01.01.2021 г. Однако согласно Федеральному закону от 29.12.2006 N 255-ФЗ (ред. от 29.12.2020) для расчета используется «минимальный размер оплаты труда, установленный федеральным законом на день наступления страхового случая».

Рассмотрим проявление ошибки на примере.

Сотрудник устроился в организацию с 1 сентября 2020 г на полную ставку. Его страховой стаж на момент приема составляет 1 год. Справку с предыдущего места работы о заработке работник не предоставил. С 31 декабря 2020 г. по 5 января 2021 г. сотрудник заболел.

В 2021 г. будет рассчитываться только сумма пособия за счет работодателя (в нашем примере за 2 дня) в связи с вступлением всех регионов в проект прямых выплат из ФСС.

Рассмотрим расчет в этом случае по шагам:

-

Определение среднедневного заработка.

Так как у сотрудника нет информации о заработке по двум предшествующим годам, то будет рассчитываться минимальный среднедневной заработок исходя из МРОТ на день наступления страхового случая и получится равным:

- 12 130 (МРОТ) * 24 месяца / 730 дней = 398,79 руб.

- 398,79 (среднедневной заработок) * 60% (размер пособия в %-ах) = 239,27 руб.

- 12 130 (МРОТ) / 31 (кол-во календарных дней в декабре) = 391,29 руб.

Однако в ЗУП 3 для расчета дневного пособия, приходящегося на январь 2021 г., берется МРОТ, действующий с 01.01.2021 г. (12 792 руб.). В результате дневное пособие за январь 2021 г. получается равным: - 12 792 (МРОТ) / 31 (кол-во календарных дней в январе) = 412,65 руб.

Это неверно. В дальнейшем происходит некорректный расчет части пособия, приходящейся на январь 2021 г.

- 239,27 (дневное пособие исходя из среднедневного заработка и стажа) < 391,29 (дневное пособие исходя из МРОТ).

Однако за январь 2021 г. берется свой размер дневного пособия, что неверно: - 239,27 (дневное пособие исходя из среднедневного заработка и стажа) < 412,65 (дневное пособие исходя из МРОТ января 2021 г.)

- 391,29 (дневное пособие) * 1 (кол-во дней болезни за счет работодателя в декабре) = 391,29 руб.

- 391,29 (дневное пособие) * 2 (кол-во дней болезни за счет работодателя в январе) = 782,58 руб.

Однако в ЗУП 3 за январь 2021 г. берется дневное пособие, рассчитанное исходя из МРОТ, действующего с января 2021 г., а именно 412,65 руб. В результате получается неверная сумма пособия за январь: - 412,65 (дневное пособие за январь) * 2 (кол-во дней болезни за счет работодателя в январе) = 825,30 руб.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Расскажем, как рассчитать минимальные выплаты по больничному листу на сотрудника, который работает на неполной ставке. Расчет покажем на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1.

Главный ориентир при расчете больничных – Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ. В нем прямо сказано, как быть, если человек работает неполный день да ещё и зарабатывает копейки.

Так, если на начало болезни у сотрудника не было заработка или заработок был ниже МРОТ, то в качестве среднего заработка, исходя из которого считаем больничное пособие, принимаем федеральный МРОТ. А именно – МРОТ, который действует на первый день нетрудоспособности.

В ситуации, когда речь идет о неполном рабочем времени (неполная рабочая неделя, неполный рабочий день), средний заработок определяем пропорционально времени работы.

Пример.

Сотрудник Зорин О.М. принят на работу 01.05.2021 на полставки. Справку о доходах с прошлого места работы он не предоставлял. В августе этого года сотрудник предоставил больничный лист.

Первоначально оформим прием на работу Зорина О.М. на условиях неполного рабочего времени. Для этого создаем документ «Прием на работу» (раздел «Кадры» – «Приемы, переводы, увольнения»).

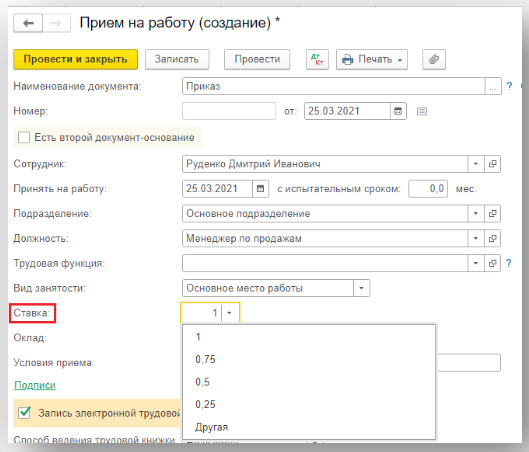

В документе «Прием на работу» на закладке «Главное» укажем количество ставок в поле «Колич.ставок» и введем график работы в поле «График работы», рассчитанный на неполный рабочий день (4 часа в день).

Если в документе нет поля «Колич.ставок», идем в настройки программы (раздел «Настройка» – «Кадровый учет» – ставим флажок «Используется работа по неполной ставке»).

Регистрируем период нетрудоспособности и начисляем пособие за счет средств работодателя (первые три дня болезни) документом «Больничный лист» (раздел «Зарплата» – «Больничные листы»).

Выбрав в документе месяц регистрации и «подтянув» сотрудника, можно заметить, что у него в поле «Средний заработок» стоит ноль. По условиям нашего примера сотрудник не предоставлял нам справку о заработке с прошлого места работы, поэтому сумм среднего заработка в листке нетрудоспособности не будет. В ином случае их можно было бы внести в разделе «Кадры» – «Сотрудники» – перейти по ссылке «Налог на доходы» – ссылка «Доходы с предыдущего места работы».

Многие бухгалтеры в этом случае задаются вопросом: «Каким образом программа расчитала выплату за счет работодателя?».

Формула такая: программа умножает МРОТ на количество ставок, делит на количество календарных дней в месяце регистрации больничного и умножает на три рабочих дня выплат за счет работодателя.

Так как по условию примера сотрудник работает на ½ ставки, то МРОТ для расчета его больничного – 12 792 руб., умноженный на ½ ставки.

Далее определяем количество календарных дней. Больничный оформлен в августе 2021 года, а значит число календарных дней равно 31 дню.

Итого: 12 792 руб. умножим на ½ ставки, разделим на 31 календарный день и умножим на 3 дня за счет работодателя. Итог – 618,96 руб., как и показано на рисунке 2.

Более подробно расчет можно просмотреть на вкладке «Начислено (подробно)» в документе «Больничный лист». В табличной части ищите данные о начисленном пособии. Суммы пособия за счет ФСС и работодателя отобразятся отдельными строками. Часть пособия, которую выплачивает ФСС (начиная с 4 дня нетрудоспособности), программа не рассчитывает, поэтому строка с суммой пособий за счет фонда остается пустой.

Для выплаты пособий достаточно оформить ведомость на выплату. В нашем примере это «Ведомость в банк» (раздел «Выплаты»).

На рисунке мы видим суммы к выплате только за счет работодателя. То есть за первые три дня болезни сотрудника.

Изменения в оплате больничных по уходу за ребенком до 8 лет

С 2022 г. ФСС оплачивает больничные по уходу за ребенком до 8 лет в полном размере. Теперь не учитывают, как лечили ребенка: амбулаторно или в стационаре.

Если ребенок старше 8 лет, больничный оплачивают по прежним правилам. То есть оплата зависит от метода лечения ребенка:

при лечении в стационаре, ФСС оплатит бюллетень в размере среднего заработка сотрудника;

если ребенок лечился амбулаторно, ФСС оплатит в размере среднего заработка 10 дней, остальные – в размере 50% от среднего заработка.

Новые данные для расчета больничных

Расчетный период в 2022 г. изменяется и включает 2021 г. и 2020 г. При необходимости можно заменить год (годы) по заявлению сотрудника.

Если в расчетном периоде у сотрудника нет дохода, расчет ведите исходя из МРОТ. В роли заработной платы будет минималка. Итого средний заработок исходя из МРОТ равен 456,66 руб. (13 890 рублей × 24 месяца ÷ 730 дней).

Минимальный лимит на день считаем по другой формуле. К примеру, в марте 2022 г. один день болезни стоит минимум 448,06 рублей (13 890 рублей ÷ 31 день).

Максимальная планка дневных больничных на 2022 г. тоже поменялась. Новое значение - 2572,60 рублей (912 000 рублей + 966 000 рублей) ÷ 730 дней.

Все нюансы расчета смотрим в Постановлении Правительства РФ от 11.09.2021 г. №1540.

Отражение данных в «1С:Зарплата и управление персоналом», ред. 3.1

Действуем в зависимости от ситуации. Есть три возможных варианта.

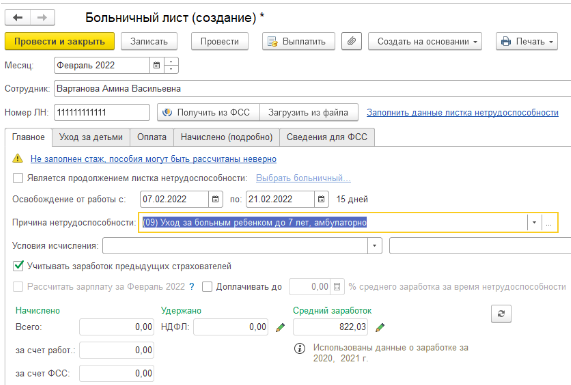

Ситуация № 1. Болел ребенок младше 8 лет. Введем больничный из раздела «Зарплата», документ «Больничные листы».

Ставим причину нетрудоспособности 09 «Уход за больным ребенком до 7 лет».

На вкладку «Уход за детьми» внесем ребенка до 8 лет, за которым был уход.

Видим, что 15 дней, в течение которых сотрудник находился на больничном по уходу за ребенком, программа полностью учитывает в колонке «Дней к оплате» и нет данных в колонке «Из них 50%». Это значит, все 15 дней больничного ФСС оплатили в 100% размере от среднего заработка.

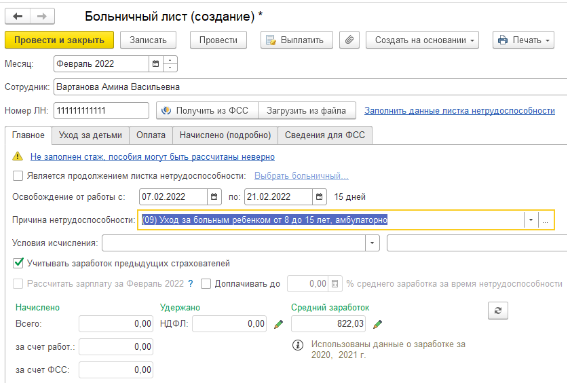

Ситуация № 2. Ребенок старше 8 лет лечился амбулаторно. Как и в прошлом случае, введем больничный и поставим соответствующую причину нетрудоспособности 09.

На вкладке «Уход за детьми» внесем ребенка, за которым был уход.

Видим: все 15 дней находятся в колонке «Дней к оплате». В колонке «Из них 50%» также проставляются 5 календарных дней, потому что только 10 дней ФСС оплатит в размере 100% среднего заработка. Остальные – в размере 50% от среднего заработка.

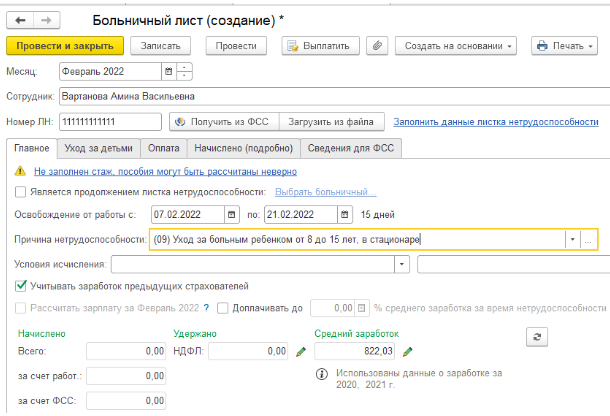

Ситуация № 3. Ребенок старше 8 лет лечился в стационаре. Введем документ «больничный лист» с подходящей причиной нетрудоспособности. Сам код будет такой же – 09.

На вкладку «Уход за детьми» внесем ребенка, за которым ухаживали, и изменим метод лечения с «Амбулаторно» на «Стационар».

Видим, что «Дней к оплате» также 15 и в колонке «Из них 50%» нет данных. Это значит, все 15 дней больничного ФСС оплатит в размере 100% от среднего заработка сотрудника.

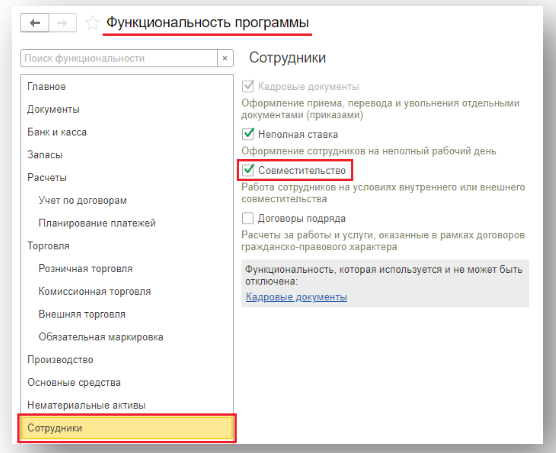

Прежде скажем, что раньше многие пользователи хотели принимать сотрудников на неполную ставку, но такая возможность появилась только в релизе 3.0.90.45. И теперь в программе можно указывать количество ставок, которые занимает сотрудник при неполном рабочем дне.

Для этого установите галку «Совместительство» в разделе «Функциональность» программы (раздел «Главное» – «Функциональность» – закладка «Сотрудники»), после чего в кадровых документах появится поле «Ставка».

– Сотрудник принес заявление с просьбой заменить расчетный период на предшествующие календарные годы. Как отразить эти изменения в больничном листе в программе «1С:Зарплата и управление персоналом 8», ред. 3?

Чтобы программа рассчитала пособия с учетом предыдущих лет, в документе «Больничный лист» нажмите на знак карандаша. Он находится рядом со средним заработком. Откроется окно «Ввод данных для расчета среднего заработка».

По умолчанию в программе стоит настройка «Стандартный, определяется автоматически». Меняем ее на «Задается вручную» и указываем нужные годы.

– Что делать, если в программе «1С:Зарплата и управление персоналом 8», ред. 3, задвоились физические лица?

Карточка физического лица в справочнике всегда в программе должна быть одна для одного человека, в то время как количество записей о сотрудниках не ограничено. Если нарушить это правило, программа будет неправильно считать НДФЛ, страховые взносы, а также некорректно заполнять отчетность.

Выход: запустить стандартную обработку «Поиск и удаление дублей» (раздел «Администрирование» – «Обслуживание» – «Корректировка данных»).

В поле «Искать в» укажите «Физические лица». В поле «Отбирать» – «Все элементы». После этого нажмите на кнопку «Найти дубли».

Программа проанализирует состав справочника «Физические лица» и предложит убрать дубли. Отметьте галками дубли, которые следует удалить и выберите команду «Удалить дубли».

Преимущество такой обработки в том, что не нужно вручную перевыбирать задублированное физическое лицо во всех местах использования – карточке сотрудника, кадровых и расчетных документах. Программа подчистит эти места самостоятельно, а задублированный элемент пометит на удаление.

Данную обработку используйте, чтобы удалить дубли и в других справочниках программы.

– Как в программе «1С:Бухгалтерия предприятия 8», ред. 3 задать автоматическую подстановку ответственных лиц в документах?

Когда учет ведут по Юридическому лицу, ответственных лиц указывают в карточке организации (раздел «Главное» – «Организации» или «Реквизиты организации» – графа «Подписи»). В частности, это подписи руководителя, главного бухгалтера и кассира.

Если программу используют для ИП или нужно указать дополнительные подписи, например, для руководителя кадровой службы, выводят расширенную настройку Ответственных лиц. Для этого в разделе «Главное» – «Настройка навигации» (знак шестеренки в правом верхнем углу) раскройте группу «См. также» и дважды кликните на «Подписи ответственных лиц». Программа сохранит настройки, и в разделе появится новый пункт, в котором можно прописать ответственных за каждое направление – именно данные лица по умолчанию будут подставляться в документах.

– Где в программе «1С:Зарплата и управление персоналом 8», ред. 3, просмотреть, сколько дней отпуска накопилось у сотрудника?

Есть два варианта. Используйте тот, что больше нравится.

Первый. В карточке сотрудника нажмите «Печать» и выберите «Справка по отпускам сотрудника». В документе увидите накопленные и уже использованные дни отпуска, остаток дней на дату формирования справки.

Второй способ. Загляните в отчеты «Остатки отпусков» и «Остатки отпусков (кратко)» (раздел «Кадры» – «Кадровые отчеты»).

– Как в программе «1С:Зарплата и управление персоналом 8», ред. 3, изменить оплату труда сотруднику?

В журнале «Изменения оплаты сотрудников» (раздел «Зарплата») на выбор:

Документ «Кадровый перевод», где заполняем закладку «Оплата труда». Способ лучше всего подойдет, если помимо заработной платы меняется что-то еще. Например, сотрудника перевели на новую должность или другой график.

«Изменение оплаты труда»: используем, когда зарплата меняется у одного-двух сотрудников. Если изменения затронули целые отделы или цеха – будет трудозатратно, так как документ вводится на каждого сотрудника.

«Изменение плановых начислений»: применяем, чтобы скорректировать стандартные начисления по списку сотрудников. Например, когда меняем оклад или часовую тарифную ставку.

«Назначение планового начисления»: применяем, если определенной группе сотрудников надо установить какую-либо доплату или надбавку.

Читайте также: