1с предприятие не начисляет налоги

В последнее время часто встречаются ситуации, когда организация, являющаяся субъектом малого/среднего предпринимательства (МСП), не применяет пониженные тарифы с заработной платы работников, превышающей МРОТ. И наоборот, предприятие применяет пониженные тарифы, но при этом уже не относится к субъектам МСП. Как быть в этом случае? Можно ли оставить всё как есть? Или нужно исправлять отчетность в программах 1С? Поговорим об этом в данной публикации.

С апреля 2020 года для плательщиков страховых взносов, признаваемых субъектами МСП, применяются пониженные тарифы страховых взносов в отношении части выплат, определяемой ежемесячно как превышение над величиной минимального размера оплаты труда.

Как узнать является ли организация субъектом МСП или нет?

Нахождение в данном реестре и есть основание для применения/ неприменения пониженных тарифов страховых взносов.

В строке поиска нужно указать нужный ИНН (ОГРН).

Если организация является субъектом МСП, то вы увидите к какой категории она отнесена (микро, малое или среднее) и дату включения в реестр, а также периоды нахождения в нем.

Если нет, то информация о нахождении в реестре будет отсутствовать совсем, либо также отражены периоды включения и исключения из реестра.

Вправе ли организация, относящаяся к МСП, не применять пониженные тарифы страховых взносов, установленные с 01.04.2020 г.?

Может ли она быть оштрафована за уплату взносов по общеустановленным тарифам?

Штрафов за неприменение пониженных тарифов страховых взносов не предусмотрено, однако отказ от пониженных тарифов может привести к доначислению налогов, уплате штрафов и пеней.

Не исключено, что при проверке налоговыми инспекторами неприменение пониженных тарифов может быть расценено занижение налогооблагаемой базы по налогу на прибыль/ УСН.

При этом взносы, исчисленные и уплаченные по общему тарифу, сочтут переплатой, на которую нельзя уменьшить налоги. В результате чего придется делать перерасчет и подавать уточненные декларации.

Такую же позицию выражает Минфин в Письмо от 03.06.2021 г. № 03-15-05/43471.

В 1С: Бухгалтерии предприятия ред. 3.0 необходимо зайти в пункт «Налоги и отчеты» раздела «Главное» и перейти во вкладку «Страховые взносы».

Например, если ваше предприятие относится к субъектам МСП, то с апреля 2020 г. у вас должен быть установлен соответствующий тариф «Для субъектов малого и среднего предпринимательства».

В 1С: ЗУП ред. 3.1 поменять тариф страховых взносов нужно в разделе «Настройка» - «Организации» в пункте «Учетная политика».

Во избежание разногласий с контролирующими органами неправомерное применение пониженных тарифов влечет следующие последствия:

1. Перерасчет страховых взносов с уточнением РСВ

- Если организации, не являясь субъектами МСП, применяли и платили пониженные тарифы, то возникнет недоимка взносов с обязательной подачей уточненных расчетов.

- Если в любой промежуток времени с 1 апреля 2020 г. субъекты МСП платили страховые взносы по общим тарифам, то по взносам возникнет переплата, ее можно вернуть или зачесть, подав заявление в налоговую инспекцию.

При этом необязательно подавать уточненный расчет по страховым взносам, поскольку в соответствии с п. 1 ст. 81 НК РФ такая обязанность возникает, только если совершенные действия привели к неуплате страхового взноса (или налога).

С октября 2021 года упрощена процедура зачета переплат, теперь она не зависит от вида налога. Зачесть переплату компании могут в счет любого налога.

Будьте внимательны: используйте новые бланки заявлений на возврат или зачет переплат по налогам и взносам. Решение о зачете переплаты должно быть принято в течение 10 рабочих дней с момента получения его инспекцией (ст. 78 Налогового Кодекса РФ).

Для того чтобы скорректировать ранее начисленные страховые взносы в программах 1С существует документ «Перерасчет страховых взносов». Он используется для пересмотра данных учета доходов в целях исчисления взносов в связи с изменением различных сведений «задним» числом, а также для перерасчета взносов.

Чтобы его сформировать в 1С: Бухгалтерии предприятия ред. 3.0 следует зайти в раздел «Зарплата и кадры», в блоке «Страховые взносы» выбрать документ «Перерасчеты страховых взносов».

Заполним расчетный период, месяц регистрации.

В программе 1С: Зарплата и управление персоналом ред. 3.1 данный отчет находится в разделе «Налоги и взносы» - «Перерасчеты страховых взносов».

Если результат работы данного документа вас не устраивает, то можно пойти другим путем. Например, после установки нужного тарифа страховых взносов можно зайти в каждое начисление зарплаты, начиная с апреля 2020 г., и нажать кнопку «Еще» - «Пересчитать взносы».

Далее подготовьте корректирующие расчеты страховых взносов последовательно за все кварталы (не ранее апреля 2020 г.).

2. Корректировка налога на прибыль или налога УСН

Если были завышены ставки страховых взносов, и они безосновательно включались в налогооблагаемые базы по налогу на прибыль или УСН, то возникнет недоплата налога и пени. Чтобы избежать штрафа нужно заплатить эти суммы до подачи корректировок, а после подать сами уточненные декларации по налогу на прибыль или УСН.

3. Последствия данных ошибок в бухгалтерском учете

Основное значение для исправления имеет в каком периоде были допущены ошибки – в текущем или прошлых годах.

Так, например, если неприменение или, наоборот, необоснованное применение пониженных тарифов относится к 2020 году, а выявлена данная ситуация в 2021 г., и поскольку бухгалтерская отчетность утверждена и сдана, то ошибка правится в 2021 году.

В зависимости от существенности (которая устанавливается организацией самостоятельно) делаются корректирующие записи по уменьшению или доначислению страховых взносов в корреспонденции со счетом 91 «Прочие доходы и расходы» (если несущественное искажение) и со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» (если последствия ошибки существенны)». Метод «сторно» для ошибок прошлых лет неприменим.

В 1С: Бухгалтерии предприятия ред. 3.0 для корректировочных записей предусмотрен документ «Операции, введенные вручную» (в разделе «Операции»).

Ошибки, относящиеся к текущему году, в месяце их обнаружения независимо от существенности исправляются одинаково (сторнировочными или дополнительными записями) по соответствующим счетам.

Подробно об ошибках и способах их исправления мы рассказывали ранее в статье Исправление ошибок в учёте - взгляд аудитора.

В "1С:Бухгалтерии 8" при переходе с УСН на ОСН можно учесть начисленную при УСН, но не выплаченную зарплату и начисленные, но не уплаченные страховые взносы. В программе предусмотрен одинаковый порядок отражения операций по переходу с УСН на ОСН как с начала года, так и с начала квартала, в котором утеряно право на применение УСН.

Если организация приняла решение признавать расходы для целей налога на прибыль по заработной плате, которая была начислена, но не выплачена, а также по страховым взносам, которые были начислены, но не уплачены, то проводки по признанию расходов отражаются документом "Операция" по дебету счета 91.2 "Прочие расходы" с аналитикой по статье доходов и расходов с видом "Прибыль (убыток) прошлых лет" в корреспонденции со счетами 70 "Расчеты с персоналом по оплате труда" и 69 "Расчеты по социальному страхованию и обеспечению".

Настройка учетной политики организации

Изменение учетной политики для НУ

1. Форма "Налоги и отчеты". Раздел: Главное – Налоги и отчеты.

2. В группе Система налогообложения перейдите по ссылке История изменений. Проверьте, есть ли в списке запись с датой перехода на ОСН в колонке "Применяется с" и системой налогообложения "Общая". Если запись уже создана, то переходите к настройке учетной политики. Если такой записи нет, то создайте ее.

3. Кнопка Создать.

4. В поле Применяется с выберите месяц, с которого применяется ОСН.

5. Установите переключатель Система налогообложения в положение "Общая".

6. Кнопка Записать и закрыть.

Настройка применения ПБУ 18/02

Форма "Учетная политика". Раздел: Главное – Учетная политика.

1. Перейдите по ссылке История изменений.

2. В открывшемся списке откройте последнюю запись с учетной политикой на дату перехода на ОСН. Запись создается автоматически при смене режима налогообложения.

3. Переключатель Учет отложенных активов и обязательств установите в положение Ведется балансовым методом. Это рекомендованный метод для учета в программе.

Если организация имеет право не применять ПБУ 18/02, то рекомендуем воспользоваться таким правом в году перехода с УСН на ОСН. В этом случае установите переключатель в положение "Не ведется".

4. Не меняйте другие настройки учетной политики, если переход на ОСН осуществляется не с начала года.

5. В поле Применить с проверьте месяц, с которого применяется ОСН.

6. Кнопка Записать и закрыть.

Учет в расходах для НУ заработной платы и страховых взносов, которые были начислены, но не выплачены в период применения УСН

Учтена в расходах для НУ заработная плата, которая была начислена, но не выплачена до перехода на ОСН. Учтены в расходах для НУ страховые взносы, которые были начислены, но не уплачены до перехода на ОСН

1. Для определения сумм заработной платы и страховых взносов, начисленных, но не оплаченных в период применения УСН, сформируйте на последний день применения УСН отчет Оборотно-сальдовая ведомость по счету 70 в аналитическом разрезе по сотрудникам и по счету 69 в разрезе субсчетов.

2. Создайте документ "Операция", на основании данных из отчетов сформируйте в нем проводки по отражению расходов для налога на прибыль по заработной плате, которая была начислена, но не выплачена в период применения УСН, а также по страховым взносам, которые были начислены, но не уплачены в период применения УСН.

Документ "Операция". Раздел: Операции – Операции, веденные вручную.

3. Кнопка Создать, вид документа – Операция.

4. В поле от укажите дату начала применения ОСН.

5. По кнопке Добавить заполните табличную часть документа. Проводки по отражению расходов формируются по дебету счета 91.02 "Прочие расходы" в корреспонденции со счетами 70 "Расчеты с персоналом по оплате труда" и 69 "Расчеты по социальному страхованию и обеспечению" для счета 91.02 используйте статью с видом "Прибыль (убыток) прошлых лет" и установленным флажком Принимается к налоговому учету, суммы указывайте в колонках Сумма НУ Дт и Сумма НУ Кт. Для счета 70 суммы указывайте в колонке Сумма НУ Кт. Для субсчетов счета 69 в колонке Сумма НУ Кт суммы не указывайте. Колонку Сумма оставьте не заполненной.

6. Кнопка Записать и закрыть.

Отражение расходов в декларации по налогу на прибыль за первый отчетный / налоговый период на ОСН

Перед формированием декларации по налогу на прибыль выполните все регламентные операции обработки "Закрытие месяца" за каждый месяц отчетного периода. При выполнении обработки "Закрытие месяца" за первый месяц применения ОСН рекомендуется отказаться от перепроведения документов за предыдущий месяц.

Сформирована декларация по налогу на прибыль за первый отчетный /налоговый период на ОСН

Регламентированная отчетность "Декларация по налогу на прибыль". Раздел: Отчеты – Регламентированные отчеты.

Установите период, за который формируется отчет.

В декларации по налогу на прибыль суммы расходов на заработную плату, не выплаченную в период применения УСН, и страховых взносов, не уплаченных в период применения УСН, отражаются по стр. 300 как убытки прошлых налоговых периодов, выявленные в текущем отчетном периоде. Для расшифровки сумм в строках декларации выделите нужную ячейку и нажмите кнопку Расшифровать, для дальнейшей детализации в окне расшифровки по двойному щелчку мыши на ячейке с суммой выберите Расходы по статьям затрат.

В этом материале расскажем, как организован весь этот процесс изнутри в программе 1С: Бухгалтерия предприятия ред. 3.0 и дадим полезные советы, которые помогут вам вовремя избежать недопонимания с проверяющими органами.

Итак, если расчёт налоговой службы не совпадёт с вашим, например, по причине отсутствия данных о приобретённом вами автомобиле, у вас будет 10 дней на то, чтобы представить пояснения с подтверждающими документами.

Рассылка уведомлений с начислениями будет производиться налоговыми органами в течение 6 месяцев с даты крайнего срока уплаты налога за предшествующий год, то есть до конца августа 2021 года.

Чтобы избежать подобных сюрпризов, ФНС рекомендовала провести заблаговременную сверку (Письмо ФНС России от 16.01.2020 г. №БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»).

В открывшемся окне перейти по ссылке «Уведомления» и выбрать необходимый пункт.

После чего будет открыта форма уведомления, которую необходимо заполнить вручную.

Расчёт транспортного налога в 1С: Бухгалтерии предприятия ред. 3.0

Расположен он в разделе «Справочники» — «Транспортный налог».

Если в разделе «Справочники» у вас нет такого пункта, то тогда вам нужно перейти в настройки раздела — иконка шестерёнки в правом верхнем углу окна, из выпадающего меню выбрать пункт «Настройка навигации» и в открывшемся окне найти необходимый пункт в левом столбце. Двойным щелчком мыши по нему, или при помощи кнопки «Добавить», его нужно перенести в правую часть окошка, а затем нажать «ОК».

Важно верно заполнить все данные, так как практически от каждого из них зависит расчёт налога.

Например, поле «Дата» — это дата постановки на учёт транспортного средства. Если вы зарегистрировали автомобиль после 15го числа месяца, то этот месяц не будет включён в коэффициент владения, и наоборот. Например, если постановка на учёт автомобиля была произведена 15 ноября или позднее в этом же месяце, то налог будет считаться только за декабрь месяц. А вот если, например, 14 ноября или ранее в этом месяце, то налог будет рассчитан за 2 месяца.

От графы «Постановка на учёт» будут зависеть налоговые ставки. Если машина поставлена на учёт в другом регионе, то это необходимо учитывать.

От кода вида транспортного средства тоже будет зависеть размер ставки, так как для легковых и грузовых машин действуют разные тарифы.

Показатель «Мощность двигателя» напрямую будет влиять на расчёт, так как формула, по которой рассчитывается транспортный налог, выглядит так:

мощность двигателя * налоговая ставка *количество месяцев владения/ 12 * повышающий коэффициент

Повышающий коэффициент применяется к дорогостоящим автомобилям дороже 3 миллионов рублей. В графе «Налоговая льгота» необходимо выбрать подходящий для вас пункт.

Важный нюанс! Если ваша организация планирует применять льготу, то она обязательно должна подать заявление в налоговый орган и получить либо уведомление о применении льготного режима, либо отказ.

Для подачи заявления на льготу необходимо перейти в раздел «Отчёты» и выбрать пункт «Регламентированные отчёты».

В открывшемся окне следует перейти по ссылке «Уведомления», нажать на кнопку «Создать» и из списка возможных заявлений выбрать «Заявление о предоставлении льготы по транспортному и (или) земельному налогу». Быстро найти нужное заявление можно при помощи строки поиска.

Открывшуюся форму заявления необходимо заполнить вручную, указав данные автомобиля, срок предоставляемой льготы и на основании какого пункта и какого закона вы на неё претендуете.

Вернёмся к расчёту налога.

Рассчитаем налог: 160 * 45 / 12 * 1 = 600 рублей.

Но чтобы не считать налог вручную, мы можем обратиться к обработке «Закрытие месяца» в разделе «Операции».

Когда регламентные операции месяца выполнены, нам нужно нажать на пункт «Расчёт транспортного налога» и выбрать пункт «Показать проводки».

В сумме проводки вы увидите рассчитанный программой налог.

Также, ещё раз нажав на пункт «Транспортный налог», можно выбрать справку-расчёт «Расчёт транспортного налога» и проанализировать расчёт.

На что в справке следует обратить внимание? Первое — это по каким транспортным средствам был рассчитан налог, ведь может выйти так, что на учёте у вас стоит 2 автомобиля, а налог считается лишь по одному из них. Второй момент — это технические характеристики и наличие льгот.

Узнать, сколько транспортных средств принадлежит вашей организации по данным программы, можно при помощи отчёта «Анализ субконто», расположенного в разделе «Отчёты».

В открывшемся окне следует указать период — год, в графе субконто — «Транспортные средства» и в поле «Организации» необходимую вам, после чего нажать на кнопку «Сформировать».

Важный нюанс! Если ваша организация в течение года уплачивала авансовые платежи по транспортному налогу, то их размер следует вычесть из начисленной суммы налога за год и уплатить в налоговый орган лишь разницу.

Касаемо проводки по начислению транспортного налога, она может быть отражена по дебету любого из затратных счетов.

Обычно, если автомобиль используется работниками администрации, то выбирают счёт 26. Торговые предприятия, использующие машину для доставок, включают расходы на уплату налога в 44 счёт. Если же автомобиль сдаётся в аренду и доход от сдачи автомобиля не относится к вашим основным видам деятельности, то налог отражается на счёте 91.02. Настроить это можно в разделе «Главное» пункте «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «Транспортный налог» и далее по ссылке «Способы отражения расходов».

Здесь у вас будет возможность указать налог по какому транспортному средству будет отражаться на том или ином счёте, или задать общие настройки для организации.

Расчёт земельного налога в 1С: Бухгалтерии предприятия ред. 3.0

Расчёт земельного налога в программе 1С: Бухгалтерия предприятия очень схож с алгоритмом расчёта транспортного налога.

Перейдём непосредственно к расчёту налога.

По нашему примеру, кадастровая стоимость земельного участка составляет 1 миллион рублей, ставка налога 0,3% и владеем мы им ровно месяц.

Получаем: 1000000 * 0,3% / 12 * 1 = 250 рублей.

Проверим, что нам посчитала программа.

Для этого перейдём в раздел «Операции» и выберем пункт «Расчёт земельного налога».

В выпадающем списке нажмём на кнопку «Показать проводки» и убедимся в верности расчёта.

Также, ещё раз нажав на пункт «Земельный налог», можно выбрать справку-расчёт «Расчёт земельного налога» и проанализировать исчисленные суммы.

Обязательно убедитесь, что исходная информация для расчёта налога верна, и что налог рассчитан по всем земельным участкам, находящимся у вас в собственности.

Нам иногда кажется, что консультанты 1С скоро начнут жаловаться на нас! Почему? Да потому, что мы раскрываем все их секреты! Недавно рассказывали почему задваиваются вычеты по НДФЛ, а в этой публикации приведем сразу шесть популярных причин почему не применяется вычет по НДФЛ при начислении зарплаты в программах 1С?! В общем, продолжаем делиться ценной информацией, которую не встретишь в интернете!

Причина № 1 – Превышен лимит доходов (350 000 рублей)

Это самая популярная причина неприменения вычета по НДФЛ, наверняка именно она первой пришла в голову, когда вы прочитали тему нашей статьи.

Напомним, что согласно пп. 4 п. 1 ст. 218 НК РФ лицо не может воспользоваться вычетом с месяца, в котором облагаемый НДФЛ по ставке 13 процентов доход превысил 350 000 рублей.

Это хорошо видно в расчетном листке: в нашем примере в ноябре общий доход сотрудницы еще не достиг предела в 350 тысяч рублей и вычет применяется, а вот в декабре наступил предел по доходам и вычета больше нет.

То же самое правило применяется, если вы ввели в карточке сотрудника доходы и вычеты с предыдущего места работы. 1С суммирует все доходы с самого начала года.

Причина № 2 – Срок предоставления вычета

При первичном вводе вычета программа автоматически ставит срок «Декабрь текущего года» в столбце «Предоставляется по (включительно)».

Не все бухгалтеры позже исправляют эту строку, часто просто забывают об этом, поэтому с января следующего года вычет естественно уже не применяется.

Причина № 3 – Документ прекращения вычетов

Если вышеуказанные причины исключены, то стоит проверить не введен ли документ отмены предоставления вычетов в карточке сотрудника. Возможно случайно, а может и специально.

Причина № 4 – Вычет уже применился в другом документе

Это нередкая ситуация в учете. Например, не стоит искать вычет в документах начисления зарплаты, если в течение месяца у сотрудника были расчет отпускных или больничных. Вычет будет именно там.

И наоборот, вычет может примениться в более поздних документах, например, если вы сначала ввели «Разовое начисление», а затем сделали начисление зарплаты и взносов.

Причина № 5 – Специальная галочка в документе «Увольнение»

После увольнения сотрудник может получить доход в этой же организации (например, ему начислена премия и т.п.). Также он может быть заново принят в текущем году или на следующий день.

С недавних пор не только в 1С: ЗУП, но и в 1С: Бухгалтерии предприятия ред. 3.0 есть такая фишка: если стандартные вычеты не нужно прекращать, то в документе «Увольнение» установите флажок «Применять право на вычеты к доходам, выплачиваемым после увольнения».

Если флажок не установить, то вычеты прекратятся.

Причина № 6 – Некорректный учет

При плохом ведении учета в программах 1С и не соблюдении последовательности проведения документов можно обнаружить примененный вычет, например, майский, в документах за сентябрь.

Коллеги, может мы что-то упустили? Пишите ваши ситуации поиска вычета в комментариях.

После перехода на ФСБУ6 по некоторым основным средствам при начислении амортизации может наблюдаться следующая картина:

То есть мы наблюдаем разницу между бухгалтерским и налоговым учетом по тем ОС, по которым ранее никаких разниц не было. В данном случае в одну копейку. Это происходит по тем ОС, у которых амортизация начислялась с округлением.

Поясню на примере. Допустим в январе 2021 года было приобретено ОС стоимостью 1 000 000 руб. и срок его эксплуатации 30 мес. До перехода на ФСБУ6 сумма ежемесячной амортизации вычислялась путем деления первоначальной стоимости на срок эксплуатации ОС.

Т.е. 1 000 000 / 30 = 33 333, 3333333. Программа округляла до 33 333,33. Таким образом амортизация начислялась и в бухгалтерском и налоговом учете по декабрь 2021 года включительно.

С января 2022 года в налоговом учете ничего не меняется, и амортизация по прежнему 33 333,33, а в бухгалтерском учете, в связи с переходом на ФСБУ6 формула поменялась и теперь амортизация вычисляется путем деления остаточной (балансовой) стоимости на оставшийся срок эксплуатации. И в январе 2022 года мы получаем следующую картину.

Остаточная стоимость (633 333,37 руб.) делится на оставшийся срок эксплуатации (19 мес.) и мы получаем на одну копейку больше 33 333, 34 руб. Это происходит за счет накопившихся "хвостиков", которые программа отбрасывала в течении 11 мес. в 2021 году.

Причем если весь 2021 год "хвостики" были положительные, то в 2022 году они будут то положительные то отрицательные. В январе 2022 и феврале 2022 хвостики будут отрицательные, и они скомпенсируют хвостики 2021 года, и амортизация в БУ и НУ в марте 2022 года вновь станет одинаковой. А в апреле у нас вновь будет разница в одну копейку. И далее эта копейка так и будет "скакать" из месяца в месяц.

Многим такая ситуация не нравится. Я писал в 1С, и они ответили следующее:

Добрый день.

Формулы расчета теперь разные: в бухучете исходя из балансовой стоимости, в налоговом - из первоначальной. Налоговая формула приводит к накоплению погрешностей округления, бухгалтерская - более точная. Поэтому возникает разница.

Прямо сейчас с этим ничего нельзя сделать.

Посмотрим, если эти копейки будут мешать многим, то рассмотрим, может быть дадим возможность несущественно отклониться от правил бухгалтерского учета и вносить эти погрешности из сумм бухгалтерского учета. Но уверенности, что это хорошая идея, нет: в реализации это замороченно, а польза выглядит сомнительной.

Проблема №2. Некорректная дата принятия к учету. Как следствие после перехода не начисляется амортизация. Плюс некорректные проводки в декабре при переходе.

Вторая проблема связана с некорректным остатком срока полезного использования. И возникает она по ОС,

которые были занесены в программу через ввод начальных остатков. Дело в том, что оставшийся срок использования программа определяет сопоставляя "Дату принятия к учету" и "Срок полезного использования". Так вот эта "Дата принятия к учету" определяется не автоматически, как это происходит при регистрации поступления нового ОС, а ее задает пользователь:

И до перехода на новое ФСБУ 6/2020 эта дата на начисление амортизации никак не влияла, поэтому ошибка в дате никак себя не проявляла.

Понять, что у вас есть проблема с этой датой по каким - либо ОС можно, если посмотреть проводки регламентной операции по переходу (Переход на ФСБУ 6, в обработке закрытия месяц за декабрь 2021). Дело в том, что проводки в этой операции по ОС должны быть лишь в том случае, если вы по этому ОС пересмотрели срок или установили ликвидационную стоимость с помощью документа "Изменение элементов амортизации" в декабре 2021 года. Потому, если "Изменение элементов амортизации" вы не делали, а "Переход на ФСБУ6" содержит проводки, то явно у вас ошибочный оставшийся срок эксплуатации, и программа пытается "подогнать" ту амортизацию, которая у вас к этому времени накопилась на 02 счете, к оставшемуся сроку эксплуатации ОС.

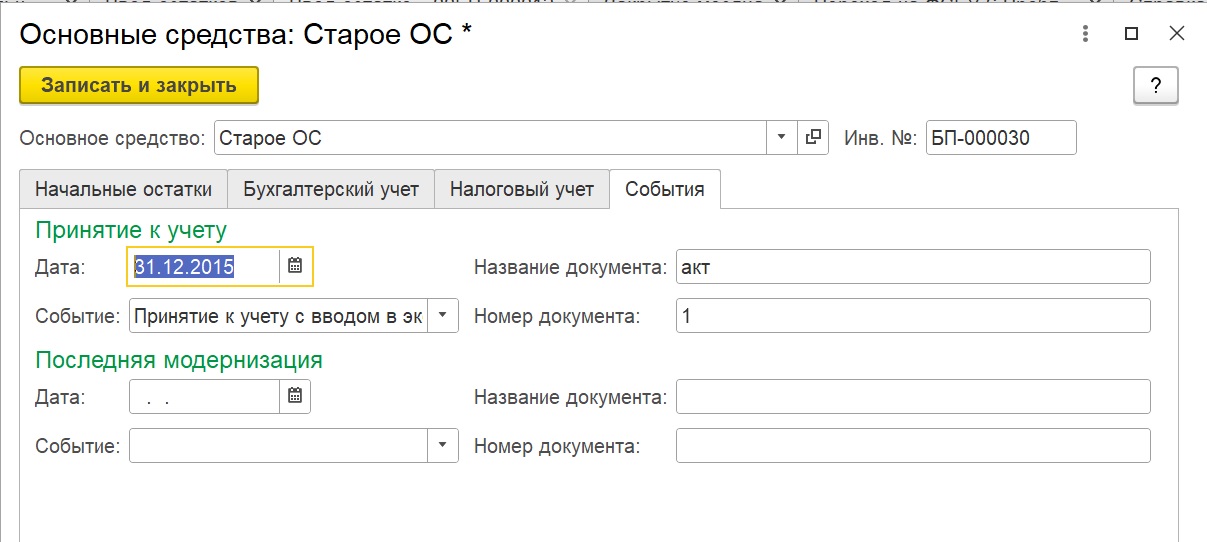

Приведу пример. Допустим вводим начальные остатки на 31.12.2020 г. по ОС стоимостью 120 000 руб. Срок его эксплуатации 120 мес. и к 31.12.2020 г. оно самортизировано ровно на половину, т.е. остаточная стоимость 60 000 руб. Чтобы выполнилось это условие ОС должно быть принято к учету ровно 5 лет назад. Т.е. дата принятия к учету должна быть в декабре 2015 года.

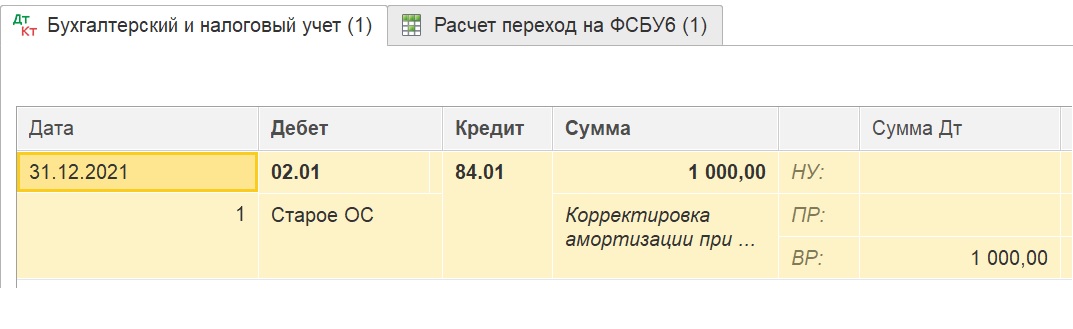

Ставим дату принятия к учету допустим 31.12.2015 г. Переходить на ФСБУ6 мы будем с 2022 года, поэтому в течении 21 года мы начисляем амортизацию как обычно. В декабре 2021 года делаем регламентную операцию "Переход на ФСБУ 6" и смотрим справку расчет:

В графе 9 сумма начисленной к концу декабря 2021 года амортизация: 72000 (60000 на момент ввода остатков и еще 12000 было начислено за 2021 год).

В графе 10 расчетное значение исходя из истекшего срока полезного использования ОС: 72000 (72 мес. умноженные на 1000 руб.

1000 руб. ежемесячной амортизации считается по новой формуле (Стоимость ОС - Ликвидационная стоимость) делится на срок использования ОС. (120000 - 0)/120 = 1000. Под сроком использования ОС подразумевается уточненный срок использования ОС. В данном случае он совпадает и изначальным сроком 120 мес., так как в ходе перехода мы его документом "Изменение элементов амортизации" не меняли, как и не устанавливали ликвидационную стоимость (равна нулю).

Итак сумма амортизации накопленная к моменту перехода равна стоимости, рассчитанной по формуле, исходя из истекшего срока использования. А он в свою очередь рассчитывается исходя из даты принятия к учету и полного срока эксплуатации.

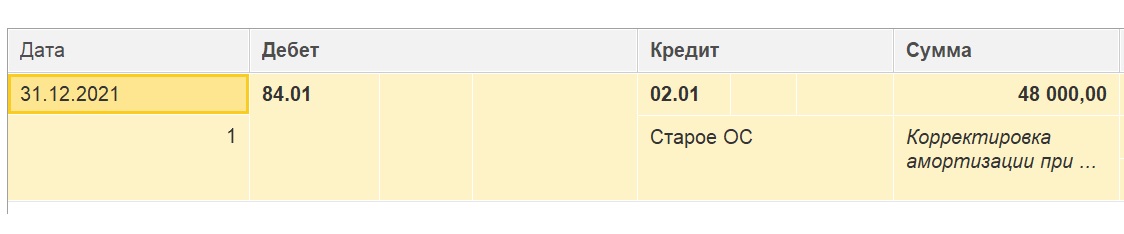

А теперь давайте предположим, что мы перепутали дату принятия к учету. Допустим поставили на месяц позже - 31.01.2016 г. Получим следующую картину при переходе:

Из-за того, что мы перепутали во вводе начальных остатков дату принятия к учету, программа некорректно рассчитала истекший срок использования (71 вместо 72). В результате у нас не сходится начисленная к этому времени амортизация и ее расчетное значение по формуле. И программа делает корректировку в регламентной операции "Переход на ФСБУ6":

Программа уменьшает сумму накопленной амортизации по кредиту 02 счета, делая проводку по дебету на 1000 руб. Подгоняет амортизацию к расчетному значению.

Если мы при вводе остатков ошибемся с датой принятия к учету в другую сторону, причем ошибемся сильно и поставим 31.01.2000 г. получим следующую картину:

Программа будет считать оставшийся срок эксплуатации равным нулю, и скорректирует сумму амортизации на 02 счете, сделав ее равной первоначальной стоимости ОС, как будто ОС уже полностью самортизировалость. Вот только отправит ее не на затратный, а на 84 счет.

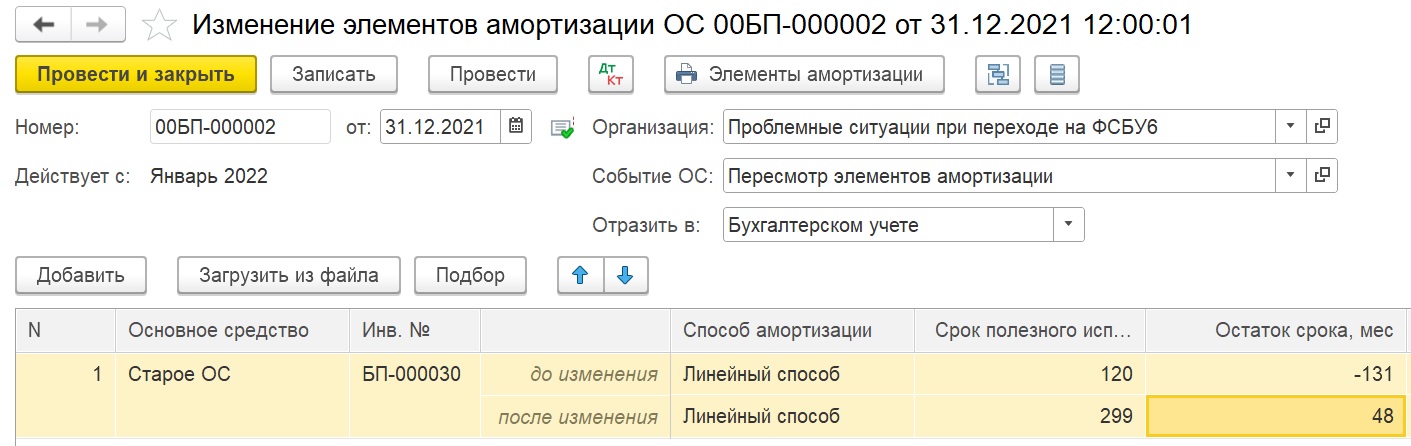

И со следующего месяца с января 2022 года амортизация по этому ОС начисляться перестанет. Кстати, это очень распространенная ошибка. Причем в бухгалтерском учете амортизация начисляться не будет, а в налоговом продолжит, и возникнут временные разницы.

Во-первых нужно будет сделать документ "Изменение элементов амортизации" декабрем 2021 года. Проводок он не сделает, но поменяет срок в нужном регистре:

А во вторых нужно будет или пропустить регламентную операцию "Переход на ФСБУ6" если вы не меняли сроки эксплуатации ОС в связи с переходом. Если по каким-то ОС меняли, то тогда нужно будет вручную скорректировать проводки в регламентной операции, а именно удалить строку с корректировкой по нужному ОС, по которому мы ранее ввели неправильную дату принятия к учету.

Читайте также: