1с отчет форма 4

1) П-4 в новой редакции за 3 квартал 2021 г. для ЗУП 2.5 и УПП с отбором по подразделению и КПП, ред. №412 от 24.07.2020 (с изменениями №412 от 13.07.2021) с указанием новых кодов статистики ОКВЭД2 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 21.01.2021г. 2) П-4 (НЗ) в новой редакции за 3 квартал 2021 г. для ЗУП 2.5 и УПП - с отбором по подразделениям и КПП, в ред. №412 от 24.07.2020.(с изменениями №412 от 13.07.2021)выгрузка в электронном виде в соответствии с XML-шаблоном от 22.02.2021,

Форма П-4 "Сведения о численности и заработной плате" и П-4 (НЗ) " Сведения о неполной занятости и движении работников" в новой редакции за 1 квартал 2018 г. для ЗУП 2.5 в ред. №566 от 01.09.2017 с указанием новых кодов статистики ОКВЭД2 и новым форматом выгрузки.

Применяется для отчетности П-4 за сентябрь 2017 (до 15.10.2017) и П-4 (НЗ) за 3 квартал (до 04.10.2017).

15.03.2017 Ошибки исправлены. Подразделения выбираются и исключаются.

06.04.2017 Обновлен новый формат выгрузки от 27.02.2017 для текущей отчетности за 1 квартал 2017г.

09.08.2017 Обновлен новый формат выгрузки от 07.07.2017 для текущей отчетности за июль 2017г.

01.10.2017 Обновлен новый формат выгрузки от 11.09.2017 для текущей отчетности за 3 квартал 2017г.

25.10.2017 Приношу свой извинения за П-4 (НЗ) без отбора по подразделениям и КПП. Когда обработка будет дописана я вышлю все исправления скачавшим обработку.

14.02.2018 Обновлен отчет для текущей отчетности П-4 за январь 2018. Добавлена возможность выгрузки в формате 01-02-2018

15.02.2018 Обновлен отчет для текущей отчетности П-4 (НЗ) за 1 квартал 2018

09.04.2018 Для отчетности П-4 (НЗ) за 1 квартал 2018 добавлена возможность выгрузки в формате 27-02-2018

01.08.2018 Обновлен отчет для текущей отчетности П-4 за июль 2018. Добавлена возможность выгрузки в формате 19-06-2018

15.10.2018 Добавлены новые формы отчетности П4 и П-4 (НЗ) в ред. № 485 от 06.08.2018. за 1 квартал 2019г.

14.02.2019 Для формы статистики № П-4 "Сведения о численности, заработной плате и движении работников" (ОКУД 0606010) в редакции приказа Росстата от 06.08.2018 № 485 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.12.2018, опубликованным 18.01.2019. Шаблон применяется начиная с отчета за Январь-Март 2019. Исправлена ошибка при выборе обособленного подразделения.

10.04.2019 Для формы статистики № П-4 (НЗ) "Сведения о неполной занятости и движении работников" (ОКУД 0606028) в редакции приказа Росстата от 06.08.2018 № 485 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 25.02.2019, опубликованным 28.02.2019.

10.02.2020 Форма статистики № П-4 "Сведения о численности, заработной плате и движении работников" (ОКУД 0606010) (утверждена приказом Росстата от 15.07.2019 № 404); Форма применяется начиная с отчета за январь 2020 года.

10.02.2020 Форма статистики № П-4 (НЗ) "Сведения о неполной занятости и движении работников" (ОКУД 0606028) (утверждена приказом Росстата от 15.07.2019 № 404). Форма применяется начиная с отчета за 1 квартал 2020 года.

14.05.2020 Исправлен отбор по обособленным подразделениям для формы статистики № П-4 (НЗ) "Сведения о неполной занятости и движении работников" (ОКУД 0606028) (утверждена приказом Росстата от 15.07.2019 № 404). Форма применяется начиная с отчета за 1 квартал 2020 года.

19.01.2021 Форма статистики № П-4 "Сведения о численности, заработной плате и движении работников" (ОКУД 0606010) (утверждена приказом Росстата от 24.07.2020 № 412); Форма применяется начиная с отчета за январь 2021 года.

Внимание. Выгрузка в электронном виде для формы П-4 по приказу Росстата от 24.07.2020 № 412 не предусмотрена в связи с отсутствием утвержденного для этой редакции формата выгрузки!

04.02.2021 Реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 21.01.2021 для формы П-4 по приказу Росстата от 24.07.2020 № 412 (формат от 21.01.2021); Форма применяется начиная с отчета за январь 2021 года.

02.04.2021 Форма статистики № П-4 (НЗ) "Сведения о неполной занятости и движении работников" (ОКУД 0606028) (утверждена приказом Росстата от 24.07.2020 № 412 (формат от 22.02.2021). Форма применяется начиная с отчета за 1 квартал 2021 года.

27.08.2021 Форма статистики № П-4 (НЗ) "Сведения о неполной занятости и движении работников" (ОКУД 0606028) (утверждена приказом Росстата от 24.07.2020 № 412 (с изменениями №412 от 13.07.2021) (формат от 22.02.2021). Форма применяется начиная с отчета за 3 квартал 2021 года.

27.08.2021 Форма статистики № П-4 "Сведения о численности, заработной плате и движении работников" (ОКУД 0606010) (утверждена приказом Росстата от 24.07.2020 № 412)(с изменениями №412 от 13.07.2021). Форма применяется начиная с отчета за август 2021 года.

Уникальная разработка по распределению выписок. Индивидуальный подход, минимальный бюджет и сроки.

Повышение эффективности планирования, использования и контроля ДС за счет отработанных методик

Эффективный контроль денежных средств при минимальных затратах на внедрение и поддержку

Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1С 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета, что в свою очередь поддержит правильность операций бюджетирования и казначейства в 1С.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

Настройка плана счетов

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

Рис.1 Настройка учета ДДС по статьям

Справочник «Статьи движения денежных средств»

Данный справочник расположен «Справочники/Банк и касса/Статьи ДДС».

Поскольку финансовые потоки фирмы классифицируются по трем видам работ – повседневной, связанной с инвестированием, а также финансами, статьи ДДС в справочнике можно объединить в соответствующие группы. Для этого необходимо воспользоваться кнопкой «Создать группу».

Рис.2 Справочник статей

Приведем примеры видов ДДС с классификацией по видам деятельности.

Рассмотрим заполнение реквизитов элемента справочника статей.

Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3 и служат для автоматической подстановки статьи ДДС в соответствующую строчку документа по поступлению или расходу ДС

Рис.3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рис.4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о ДДС». Виды движения денежных средств являются предопределенными, то есть виды ДДС в 1С 8.3 не предназначены для редактирования.

Рис.5 Реквизит «Вид движения» элемента справочника статей ДДС

Созданные в справочнике статьи ДДС служат для заполнения реквизита «Статья ДДС» в документах программы. Например, в документах банка «Поступление на р/с» и «Списание с р/с» или кассы – приходный и расходный кассовые ордера.

.jpg)

Форма 4 бухгалтерской отчетности представляет отчет о движении денежных средств, то есть включает информацию о поступлении и расходовании финансов в отчетном периоде.

Это обязательная к заполнению справка. Исключения составляют субъекты малого бизнеса и компании, которые ведут учет по налогам и финансам в упрощенном виде.

Форма 4: отчет о движении денежных средств

При заполнении отчета следует опираться на ПБУ 23/2011 и приказ Минфина № 66н. Отчет включает 3 раздела и отражает движение финансов по следующим видам деятельности организации:

- текущая;

- финансовая;

- инвестиционная.

В форму отчетности о поступлении и расходе денежных средств не включают информацию по переводам между счетами организации, обмен валют и передачу наличных из кассы на банковский счет.

Для заполнения бухгалтеру потребуются данные по оборотам на счетах 50—52, 55, 57 и субсчета счета 58.

Кому и когда сдавать отчет о движении денежных средств

Форма отчетности о движении средств вместе с годовой бухгалтерской отчетностью сдается в ФНС РФ. Представить ее следует не позднее 31 марта года, который следует за отчетным периодом. Передавать сведения можно только в электронной форме.

Порядок составления формы отчетности о движении денежных средств

Раздел по текущим операциям включает стр. 4110—4129 и резюмируются стр. 4100. Помимо кода, здесь есть краткие описания, по которым становится понятно, какую информацию следуют вносить в графу.

Доходы от продажи в графе 4111 указывают без учета НДС и иных сумм, которые покупатели передали организации на возмещение ее расходов.

В графе 4119 «Иные поступления» должны фигурировать подотчетные возвратные суммы, безвозмездно переданные средства, неустойки, выплаченные компании от контрагентов.

Таблица по инвестиционным операциям объединяет строки от 4210 до 4229. Здесь необходимо указать сведения о приобретении или продаже компанией акций и активов, получении дивидендов от вложений. Все суммы также указываются без НДС.

Часть формы по финансовым операциям включает строки от 4310 до 4329. Тут отражается приход при получении кредитов, выпуске акций или векселей. В расходную часть вносится информация о выплаченных дивидендах или выплатах акционерам при покупке у них собственных акций компании.

Итоговая часть формы предназначена для отображения общего сальдо за отчетный период (стр. 4400) и остатка средств на последний день года (стр. 4500).

Раздел заполнен правильно, если соблюдаются соотношения:

- 4400 = 4100 + 4200 + 4300;

- 4450 = 4500 из отчета за прошлый год;

- 4500 = 4400 + 4450 + 4490.

Для чего используют ОДДС

Форма номер 4 бухгалтерской отчетности дает представление о финансовом состоянии компании, позволяет судить о потенциале и материальных возможностях организации. Данная форма интересует не только представителей налогового ведомства. Часто представить данную справку просят банковские организации или потенциальные контрагенты для оценки стабильности бизнеса.

Быстро сформировать выписку из бухгалтерского баланса поможет веб-сервис «Астрал Отчет 5.0»:

- все актуальные формы отчетов всегда под рукой;

- подгрузка учетных документов и более ранних отчетов для переноса информации из них;

- удобная система подсказок и автоматического заполнения отчетности.

«Астрал Отчет 5.0» облегчит работу бухгалтерии — сервисом могут одновременно пользоваться несколько пользователей с любых устройств.

В этой статье я хочу рассказать немного о заполнении формы 4-ФСС, которую всем в скором времени предстоит сдавать. Однако я не планирую подробно расписывать, в какую из граф необходимо поставить какую цифру. Я думаю, большинство из вас и так это прекрасно знают. В моей статье речь пойдет о самых часто задаваемых вопросах, которые возникают при формировании данного отчета в программах "1С: Зарплата и управление персоналом 8" и "1С: Комплексная автоматизация 8".

Итак, один из основных вопросов, который возникает, как правило, у бухгалтеров, заполняющих отчетность в 1С впервые: " Почему в отчет не попадают данные об уплаченных суммах взносов?

Для того, чтобы эта информация попала в 4-ФСС, необходимо заполнить документ "Расчеты по страховым взносам", который находится в меню "Налоги и взносы" или на закладке "Налоги" рабочего стола в программе "1С: Зарплата и управление персоналом 8".

В программе "1С: Комплексная автоматизация 8" проще всего его найти, если переключить интерфейс на "Полный", а затем зайти в пункт меню

Операции -> Документы -> Расчеты по страховым взносам

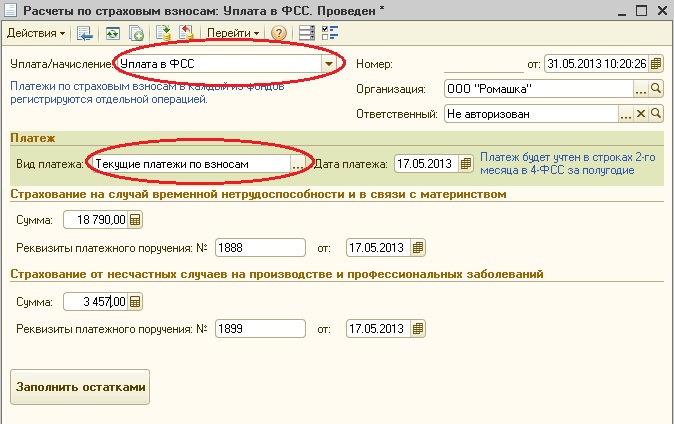

В самой верхней графе документа "Уплата/начисление" необходимо выбрать "Уплата в ФСС", а в поле "Вид платежа" указать "Текущие платежи по взносам".

При нажатии кнопки "Заполнить остатками" программа подставляет в документ суммы текущей задолженности по взносам, при необходимости их можно подкорректировать. Также необходимо заполнить реквизиты платежных поручений. Такие документы нужно делать для всех платежей, после этого суммы уплаченных взносов и номера платежек попадут в 4-ФСС.

Ошибки в заполнении остатков встречаются очень часто и их причины могут быть различными:

- некорректно перенесли начальные данные при переходе на 1С 8;

- неправильно отражались данные начисленных или уплаченных взносов в прошлых периодах.

Проще всего подкорректировать начальные остатки можно всё тем же документом "Расчеты по страховым взносам". Нужно просто посчитать разницу между теми суммами, которые программа ставит в отчет, и реальными остатками. Если сумма в отчете меньше, чем должна быть, то документом мы "доначисляем" разницу, т.е. в поле "Уплата/начисление" необходимо выбрать "Начисление", если в отчете сумма больше, то разницу отражаем как уплату. В полях дат везде проставляем 31 декабря предыдущего года. После этого остатки будут отражаться правильно.

Еще один популярный вопрос - как добиться того, чтобы в отчет автоматически попадали суммы, полученные от ФСС?

Удивительно, но и в этом случае нам поможет документ "Расчеты по страховым взносам". Если ФСС возместил вам расходы на выплату пособий, то в поле "Уплата/начисление" нужно выбрать "Расходы по страхованию", а в поле "Вид расчетов" - "Получено от исполнительного органа", указать дату получения денег и сумму.

И наверно, Вы обратили внимание, что при такой настройке в поле "Вид расчетов" можно выбрать значение "Не принято к зачету". Если Вы заполните документ таким образом, данные также попадут в соответствующие графы формы 4-ФСС.

Организации представляют разнообразную отчётность в контролирующие органы. Формы этой отчётности постоянно меняются. Расскажем, какие виды отчётности сдаёт среднестатистическая организация и какие формы отчётности действуют на данный момент.

Формы бухгалтерской отчётности организаций

Список отчётов и их форм утверждён приказом Минфина № 66н «О формах бухгалтерской отчётности организаций». Также при подготовке бухгалтерской отчётности следует руководствоваться ПБУ 4/99.

Приказ № 66н утверждает формы бухгалтерской отчётности некоммерческих и коммерческих организаций. Списки отчётности тех и других организаций почти полностью совпадают, но всё же имеют ряд отличий.

Формы отчётности некоммерческих организаций

По закону «О бухгалтерском учёте» основная бухгалтерская отчётность некоммерческих организаций в общем случае включает в себя три формы:

- Бухгалтерский баланс (ОКУД 0710001) — он характеризует финансовое состояние, в нём НКО отражает структуру своих активов и пассивов в тыс. рублей;

- Отчёт о целевом использовании средств (ОКУД 0710003) — в этом отчёте НКО показывают, как и на что тратят полученные взносы и безвозмездные поступления, это важно для контроля за их расходованием;

- Приложения — содержат разъяснения по отдельным показателям баланса и отчётам о целевом использовании средств, которые составляет бухгалтер НКО.

У большинства НКО есть право вести бухучёт и сдавать бухгалтерскую отчётность в упрощённом виде (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). То есть в баланс и отчёт о целевом использовании средств они включают меньше показателей, чем в стандартные формы.

Иногда НКО дополнительно сдают отчёт о финансовых результатах (ОКУД 0710002). Это нужно, если в течение отчётного года организация занималась предпринимательской деятельностью и получила от неё существенный доход, без учёта которого нельзя оценить финансовое положение и результаты работы НКО.

Формы отчётности коммерческих организаций

У коммерческих организаций бухгалтерских отчётов больше. Все их формы утверждены тем же приказом № 66н:

- Бухгалтерский баланс (ОКУД 0710001) — отражает структуру активов и пассивов организации;

- Отчёт о финансовых результатах (ОКУД 0710002) — показывает, каких результатов организация добилась за год и что на них повлияло;

- Отчёт об изменениях капитала (ОКУД 0710004) — включает данные о чистых активах, движении капитала и различных корректировках;

- Отчёт о движении денежных средств (ОКУД 0710005) — показывает, сколько денег организация получила или потратила в рамках инвестиционной, финансовой и текущей деятельности;

- Пояснения к отчётности — разъясняют отдельные показатели перечисленных отчётов.

Некоторые коммерческие организации также могут вести учёт и сдавать бухотчётность в упрощённом виде. В частности, такое право есть у малого бизнеса и у «Сколково». Ислючения перечислены в п. 5 ст. 6 закона «О бухгалтерском учёте».

В упрощённом варианте в состав годовой отчётности включаются только баланс и отчёт о финрезультатах. Остальные отчёты и пояснения можно не составлять, если нет важных сведений, которые в них следует отразить.

Федеральные и отраслевые стандарты могут предусматривать иные формы бухгалтерской отчётности ООО. Другие бланки применяют страховые компании, негосударственные ПФ. Для них приказ № 66н не актуален.

Данные бухгалтерской отчётности организаций содержатся в ГИРБО. Любая организация на этом ресурсе может получить отчётность, пояснения и аудиторское заключение к ней.

Требования к формам бухгалтерской отчётности организаций

Положение о формах бухгалтерской отчётности организаций ПБУ 4/99 устанавливает состав, содержание и правила составления отчётов. К нему всегда следует обращаться при заполнении форм бухгалтерской отчётности.

Стандартные требования к отчётам:

- использование только русского языка;

- отражение всех числовых показателей в рублях;

- указывать суммы в тысячах рублей, округляя десятичные знаки;

- ставить прочерки на месте отсутствующих данных;

- составлять баланс в нетто-оценке;

- обеспечивать сопоставимость показателей отчётов за текущий период с отчётами прошлых периодов.

Бухотчётность должна помогать пользователям составить полное и достоверное понимание о том, как обстоят дела в компании: каково её финансовое положение, результаты деятельности. Для этого дополнительную информацию отражают в пояснениях к бухбалансу или составляют пояснительные записки.

Пояснительная записка не входит в состав отчётности и не связана с числовыми показателями в ней. В записке могут содержаться планы развития на будущее, запланированные финансовые вложения, динамика важных показателей за определённый период.

При составлении отчётности следует подчеркнуть, что пояснительная записка не входит в её состав. Для этого (п. 39 ПБУ 4/99):

- не оставляйте в отчётности ссылок на содержащуюся в записке информацию;

- указывайте данные в записке так, чтобы из формулировок не следовала привязка к бухотчётности.

Формы налоговой отчётности организации

Состав налоговой отчётности коммерческих и некоммерческих организаций совпадает. Он зависит от системы налогообложения, наличия у компании облагаемых объектов и от совершения определённых действий.

Рассмотрим стандартные формы отчётности по налогам и взносам:

| Налог/Взнос | Форма отчёта | Куда и когда сдавать |

|---|---|---|

| Налог на прибыль | Декларация утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475 (ред. от 05.10.2021 № ЕД-7-3/869@ ) | По итогам отчётного периода в ИФНС |

| Сельхозналог | Декларация по ЕСХН утверждена приказом ФНС от 28.07.2014 № ММВ-7-3/384 (ред. от 18.12.2020 № ЕД-7-3/926@ ) | По итогам отчётного года в ИФНС по месту учёта |

| Единый налог по УСН | Декларация по УСН утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958 | По итогам отчётного года в ИФНС по месту учёта |

| НДС | Декларация по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558 (ред. от 26.03.2021 № ЕД-7-3/228@) | Каждый квартал в ИФНС по месту учёта, электронная форма (почти для всех) |

| Налог на имущество | Декларация утверждена приказом ФНС от 14.08.2019 № СА-7-21/405 | По итогам года в ИФНС по месту нахождения имущества в общем случае |

| НДФЛ | Расчёт 6-НДФЛ утверждён приказом ФНС от 15.10.2020 № ЕД-7-11/753 (ред. от 28.09.2021 № ЕД-7-11/845@) | По итогам квартала, полугодия, 9 месяцев и года в налоговую по месту учёта |

| Взносы на пенсионное, медицинское и социальное страхование | Форма РСВ утверждена приказом ФНС от 06.10.2021 № ЕД-7-11/875@ (начиная с отчёта за 1 квартал 2022 года) | По итогам квартала, полугодия, 9 месяцев и года в налоговую по месту учёта |

| Взносы на травматизм | Расчёт 4-ФСС утверждён приказом ФСС от 26.09.2016 № 381 | По итогам квартала, полугодия, 9 месяцев и года в ФСС по месту регистрации |

Перечень налоговых деклараций зависит также от вида деятельности организации:

дополнительно к указанным в таблице отчётам ООО могут сдавать декларации по налогу на игорный бизнес, водному налогу, НДПИ и др.

Формы отчётности по сотрудникам в ПФР

Помимо отчётов по сотрудникам, указанным в таблице ( РСВ, 6-НДФЛ и 4-ФСС) организации отчитываются о трудовой деятельности наёмных работников в ПФР. Отчётность включает в себя три формы:

- СЗВ-М — ежемесячный отчёт, который позволяет ПФР вести учёт застрахованных лиц. Работодатели сдают его до 15 числа месяца, следующего за отчётным, по форме, утверждённой Постановлением Правления ПФ РФ от 15.04.2021 № 103П.

- СЗВ-ТД — регулярный отчёт, который сдают по каждому работнику при наличии кадрового события (приём, увольнение, перевод на другую должность, выбор формы трудовой книжки и пр.). Форма утверждена Постановлением Правления ПФ РФ от 25.12.2017 № 730П.

- СЗВ-СТАЖ — ежегодный отчёт по стажу сотрудников, который работодатели сдают до 1 марта. Форма утверждена Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

Формы статистической отчётности

Статистическая отчётность подаётся в Росстат. Ежегодно появляются новые формы, а старые — изменяются. Также каждый год утверждается новый список организаций, который попадает под статистическое наблюдение.

Узнать, должна ли организация сдавать статистическую отчётность в этом году и уточнить набор отчётов можно в специальном сервисе Росстата, указав ОКПО, ИНН или ОГРН. Там же будут указаны актуальные формы и сроки их сдачи.

Бланки строгой отчётности

Бланки строгой отчётности (БСО) никуда не сдаются, а хранятся в организации. Они отличаются тем, что имеют бумажную форму и являются единицей учёта, но при этом не относятся к денежным документам и не могут быть учтены как обязательства или активы.

Примером БСО могут служить бланки трудовых книжек и вкладышей к ним, подарочные сертификаты, квитанционные и чековые книжки, путёвки от ФСС, типографские БСО. Отдельная категория — документы БСО, заменяющие кассовый чек.

Хранение бланков строгой отчётности в организации регламентировано положением о документах и документообороте. Срок хранения зависит от вида БСО.

Электронная отчётность организаций

Право сдавать отчётность на бумаге сохраняется у некоторых категорий налогоплательщиков, но большинство отчётов контролирующие органы принимают только в электронном виде.

Например, 6-НДФЛ и РСВ на бумаге имеют право сдать только те организации, в которых среднесписочная численность сотрудников — 10 и менее человек. Отчёт 4-ФСС можно сдать на бумаге, если количество сотрудников не превышает 25 человек, а для отчётов в ПФР предел —24 человека. Все остальные работодатели сдают только электронную отчётность.

С 1 января 2022 года электронная форма обязательна и для отчётности в Росстат.

«Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Читайте также: