1с нко как вести учет

По учету в НКО возникает много вопросов. Начнем с разбора ситуации, когда в Книгу учета доходов и расходов некоммерческой организации, которая ведет в том числе коммерческую деятельность, попадают все поступления, как по коммерческой, так и по уставной деятельности.

Что в итого должно попадать в КУДиР? Разберем этот пример на типовой конфигурации 1С: Бухгалтерия предприятия ред. 3.0.

Когда мы разбирали вопрос отражения доходов некоммерческой организации при ведении учета в типовой 1С Бухгалтерия 8.3, мы говорили о том, что при поступлении денежных средств важно определить целевое или коммерческое это поступление. В зависимости от этого будет понятно, должно данное поступление попадать в Книгу учета доходов и расходов или нет.Итак, давайте рассмотрим этот момент на примере: на расчетный счет и в кассу некоммерческой организации поступило несколько платежей как по коммерческой, так и по уставной деятельности. Как их отразить в КУДиР?

Поступление средств в организацию оформляется в зависимости от того, каким путем поступили денежные средства: на расчетный счет или в кассу.

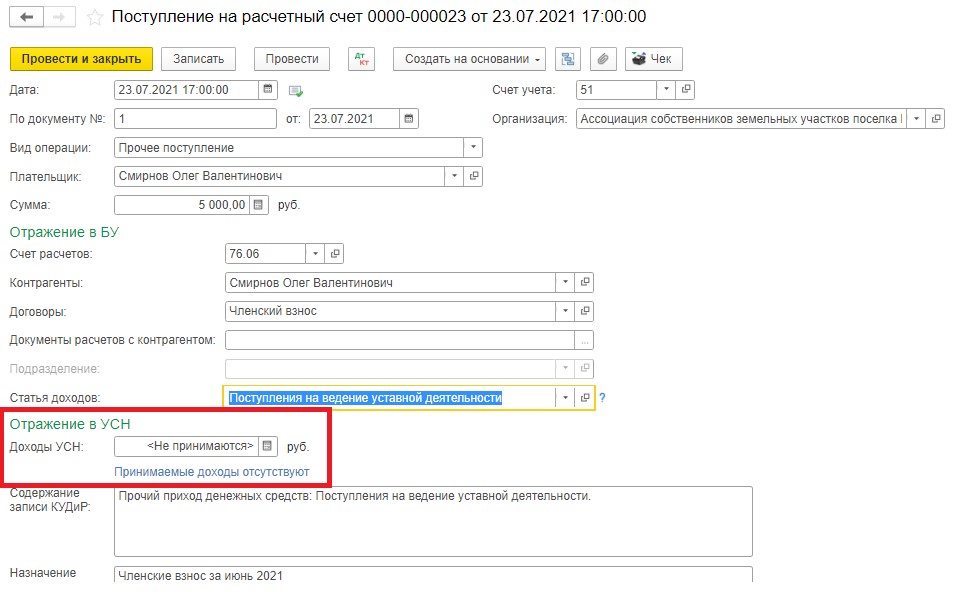

При поступлении целевых средств создается документ поступления в зависимости от того, куда поступили денежные средства:

- «Поступление на расчетный счет» с видом операции «Прочее поступление»

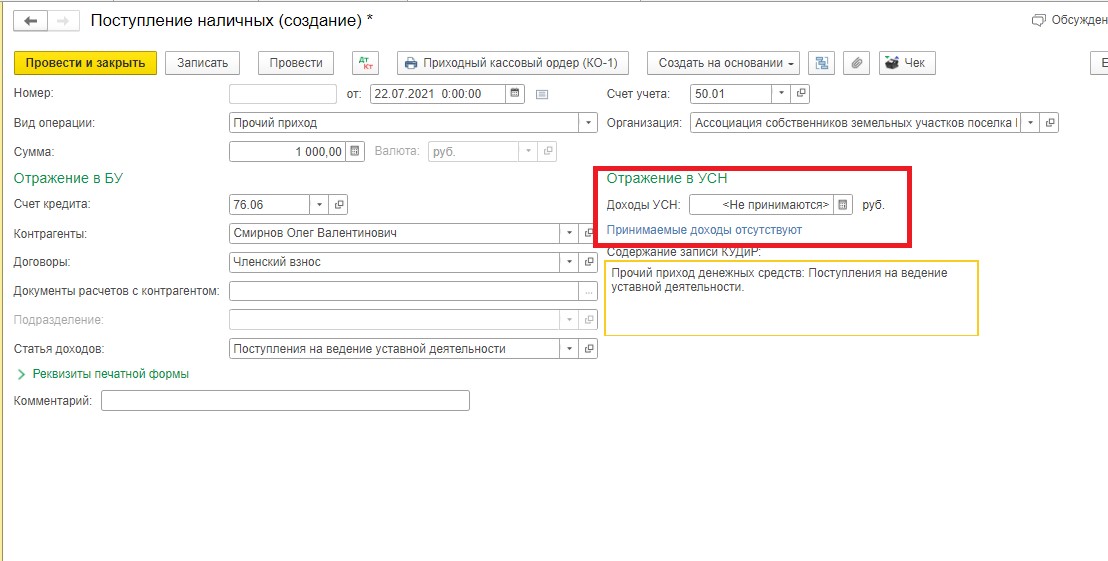

- «Поступление наличных» с видом операции «Прочий приход».

При применении организацией упрощенной системы налогообложения, важно при поступлении средств верно заполнить поле «Отражение в УСН»

Если поступили целевые средства, то в поле «Доходы УСН» должно быть отражено, что данные поступления не включаются в налогооблагаемую базу (п. 2 ст. 251 НК РФ).

Что важно знать бухгалтерам компаний, которые работают с иностранными контрагентами, расскажем на бесплатном вебинаре 13 августа.

Аналогично, если целевые средства поступили в кассу:

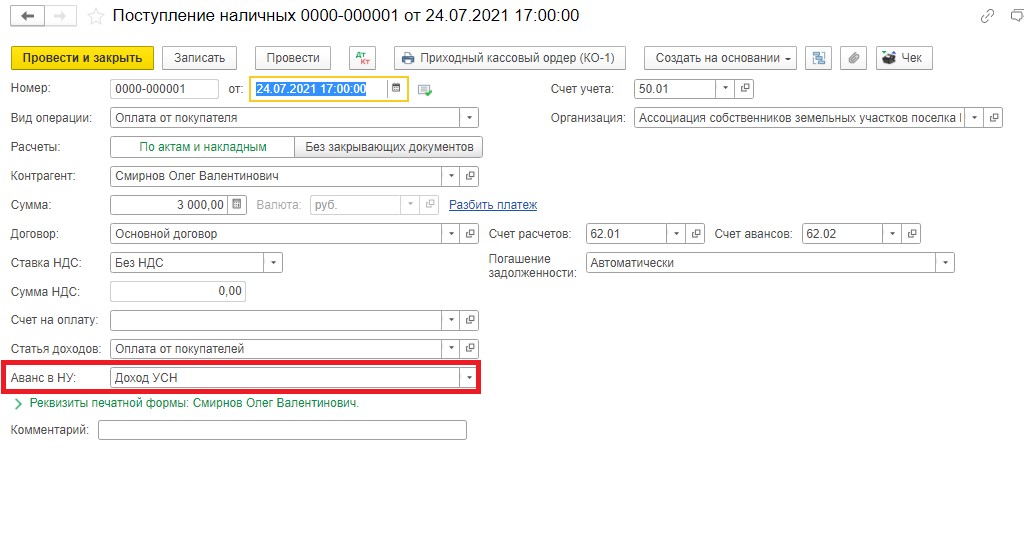

Если же поступили денежные средства от ведения коммерческой деятельности, то создаются аналогичные документы «Поступление на расчетный счет» или «Поступление наличных» с видом операции «Оплата от покупателя».

В поле «Отражение в УСН» при поступлении доходов от коммерческой деятельности в этом случае должно быть указано «Доход УСН».

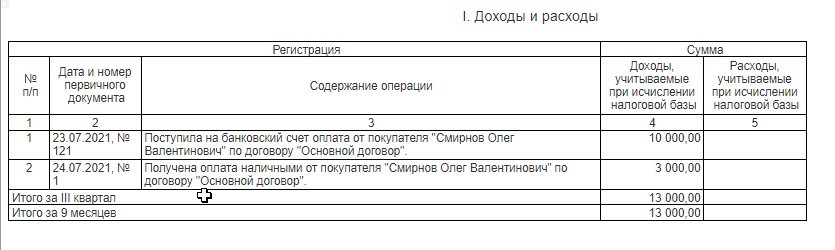

Если момент поступления денежных средств отражен в программе верно, то книга учета доходов и расходов при автоматическом заполнении будет заполнена корректно.

Сформируем КУДиР и проверим, так ли это.

Как видим, КУДиР заполнена верно: в нее попали только доходы от коммерческой деятельности, поступления на ведение некоммерческой деятельности в нее не вошли.

Некоммерческие организации могут получать целевое финансирование в виде членских взносов, грантов и других целевых поступлений. Такие операции отражаются в бухгалтерском и налоговом учете обособленно. В этой области автоматизирован учет следующих операций:

- поступление денежных средств по целевому финансированию;

- поступление материалов и услуг от донора;

- начисление задолженности по целевому финансированию;

- ввод расхода целевых средств;

- закрытие затратных счетов в рамках целевого финансирования;

- распределение расходов.

Учет основных средств

Некоммерческие организации учитывают основные средства по ФСБУ 6/2020, но у них есть отличия от коммерческих организаций. В конфигурации «1С:Бухгалтерия некоммерческой организации 8 (НКО)» поддерживаются:

- поступление основных средств в рамках целевого финансирования;

- ежемесячное отношение начисленной амортизации на статьи целевого финансирования бухгалтерского баланса (согласно рекомендации БМЦ);

- справка-расчет «Начисление амортизации основных средств».

Отражение предпринимательской деятельности

Некоммерческая организация может вести предпринимательскую деятельность. Такая деятельность облагается налогами, поэтому в программе она учитывается обособленно, как того требует НК РФ.

Учет смет

Некоммерческие организации могут принимать участие в конкурсах на получение грантов. В программе предусмотрена возможность составить и распечатать смету для грантодателя. Сметы можно откорректировать, если появились изменения, или закрыть, если работы закончены.

Для контроля предусмотрен отчет об исполнении сметы, который учитывает плановые и фактические расходы и доходы.

Услуги студентам

Автоматизирован учет операций по оказанию образовательных и других услуг, которые оказываются студентам бесплатно или на платной основе.

Предусмотрена возможность формирования ведомости по расчетам за платное обучение студентов или за другие услуги, например предоставление общежития или питания.

Обучение детей

Автоматизирован учет операций по начислению платы за содержание детей в детских учреждениях, в том числе родительской платы, а также платы за дополнительные услуги, которые оказываются на платной основе.

В программе «1С:Бухгалтерия некоммерческой организации 8 (НКО)» поддерживаются расчет сумм к оплате, выписка и печать квитанций по родительской плате и дополнительным образовательным услугам, которые оказывает детское учреждение.

- ведомость по расчетам с родителями;

- отчет по оплате квитанций;

- табель учета посещаемости детей;

- ведомость расчета компенсации родительской платы.

Учет питания

В программе предусмотрена возможность регистрации довольствующихся и отражения хозяйственных операций, связанных со списанием продуктов питания на затраты.

Для обобщения информации о поступлении и расходе продуктов питания в течение месяца формируется накопительная ведомость по приходу или расходу продуктов питания. Эти отчеты формируются по каждому материально ответственному лицу, по наименованиям и кодам продуктов питания.

Заполнение регламентированной отчетности

Некоммерческие организации, как и все организации, обязаны представлять в контролирующие органы отчетность о своей деятельности. В конфигурации «1С:Бухгалтерия некоммерческой организации 8 (НКО)» автоматизировано заполнение следующих видов отчетности НКО:

- бухгалтерский баланс;

- отчет о целевом использовании средств;

- декларация по налогу на прибыль;

- декларация по УСН;

- декларация по НДС;

- декларация по налогу на имущество и другие.

Пользователи «1С:Бухгалтерия автономного учреждения 8» могут обновиться на новую конфигурацию с сохранением накопленных данных.

В настоящее время для ведения учета в НКО выпускаются конфигурации «1С:Бухгалтерия некоммерческой организации 8 (НКО)» версии ПРОФ и «1С:Бухгалтерия некоммерческой организации 8 (НКО)» версии КОРП только в электронной поставке.

Версия КОРП предназначена для некоммерческих организаций, у которых ведется учет обособленных подразделений, выделенных на отдельный баланс, а также для организаций, которые ведут раздельный учет НДС.

Порядок продажи конфигурации ПРОФ описан в информационном выпуске № 25374.

Порядок продажи конфигурации КОРП описан в информационном выпуске № 26314.

Технологические особенности

Конфигурация «1С:Бухгалтерия некоммерческой организации 8 (НКО)» разработана на платформе «1С:Предприятие 8.3» и использует следующие ее возможности:

- поддержка работы в режиме тонкого клиента и веб-клиента;

- управление интерфейсом программы и отдельных форм;

- перенос основной вычислительной нагрузки на сервер и экономное использование ресурсов клиента.

Учет целевого финансирования Учет основных средств Отражение предпринимательской деятельности Учет смет Услуги студентам Обучение детей Учет питания Заполнение регламентированной отчетности Технологические особенности

Программа «1С:Бухгалтерия некоммерческой организации 8 (НКО)» предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности, в некоммерческой организации, применяющей план счетов бухгалтерского учета, соответствующий Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н. Бухгалтерский и налоговый учет в НКО ведутся в соответствии с действующим законодательством Российской Федерации.

Согласно законодательству, бухгалтерский учет НКО ведется непрерывно с даты государственной регистрации. Поэтому данный программный продукт отлично подойдет для автоматизации бухгалтерского и налогового учета некоммерческой организации с первого дня ее работы. Программа позволяет отражать регулярную деятельность, готовить и сдавать регламентированную отчетность НКО.

Варианты поставки

В настоящее время для ведения учета в НКО выпускаются конфигурации «1С:Бухгалтерия некоммерческой организации 8 (НКО)» версии ПРОФ и «1С:Бухгалтерия некоммерческой организации 8 (НКО)» версии КОРП только в электронной поставке.

Версия КОРП предназначена для некоммерческих организаций, у которых ведется учет годового бюджета, обособленных подразделений, выделенных на отдельный баланс, а также для организаций, которые ведут раздельный учет НДС.

Порядок продажи конфигурации ПРОФ описан в информационном выпуске № 25374.

Порядок продажи конфигурации КОРП описан в информационном выпуске № 26314.

Состав продукта

- платформу «1С:Предприятие 8.3»;

- конфигурацию «Бухгалтерия некоммерческой организации»;

- лицензионное соглашение на использование программного продукта;

- пин-коды программной защиты;

- комплект документации по платформе и входящей в поставку конфигурации;

- купон на льготный период сопровождения 1С:ИТС.

Лицензия, входящая в поставку продукта «1С:Бухгалтерия некоммерческой организации 8 (НКО)», обеспечивает использование программы в файловом варианте на одном рабочем месте. Использование данного продукта для ведения учета НКО на большем количестве рабочих мест возможно при наличии клиентских лицензий «1С:Предприятия 8», которые приобретаются отдельно. Можно также использовать клиентские лицензии «1С:Предприятия 8», приобретенные для других продуктов.

Для использования программы в клиент-серверном варианте необходима лицензия на сервер «1С:Предприятия 8». С данным продуктом также можно использовать выпущенные ранее лицензии на сервер «1С:Предприятия» для версий 8.0, 8.1 и 8.2 платформы.

Продукт «1С:Бухгалтерия некоммерческой организации 8 (НКО)» поставляется только с программной защитой, но с ним можно использовать клиентские и серверные лицензии с программной или аппаратной защитой.

Переход на «1С:Бухгалтерию некоммерческой организации 8 (НКО)»

Пользователи продуктов «1С:Бухгалтерия автономного учреждения 8 (хозрасчетный план счетов)» и «1С:Бухгалтерия 8», имеющие действующий договор «1С:ИТС», могут сделать бесплатный апгрейд на электронную поставку «1С:Бухгалтерии некоммерческой организации 8 (НКО)».

Если пользователю также нужны клиентские и/или серверные лицензии «1С:Предприятия 8», то их следует приобрести отдельно за полную стоимость (или использовать уже имеющиеся).

Пользователям базовых версий «1С:Бухгалтерии автономного учреждения 8» и «1С:Бухгалтерии 8» для бесплатного получения данной электронной поставки следует перед приобретением продукта заключить договор «1С:ИТС» на 12 месяцев, если такой пока не заключен.

Для выполнения апгрейда необходимо вернуть в фирму «1С» регистрационную карточку с лицензионным соглашением. Пользователям программных продуктов «1С:Предприятия 8» с аппаратной защитой необходимо также вернуть ключ аппаратной защиты. Для просмотра старой информации старая программа может быть запущена с полученной на апгрейд программной лицензией.

После выполнения апгрейда пользователи сданных на апгрейд продуктов с программной защитой обязаны удалить со своего компьютера файл лицензии продукта, сданного в апгрейд.

Апгрейд с продукта «1С:Бухгалтерия некоммерческой организации 8 (НКО)» в настоящее время не предусмотрен.

Перенос накопленных данных. Пользователям конфигурации «1СБухгалтерия автономного учреждения 8» и «1С:Бухгалтерии 8» для перехода на «1С:Бухгалтерию некоммерческой организации 8 (НКО)» достаточно обновить конфигурацию. При этом все данные, накопленные при работе с предыдущей конфигурацией будут сохранены.

Поддержка пользователей «1С:Бухгалтерии некоммерческой организации 8 (НКО)»

«1С:ИТС» — это совокупность программных продуктов и баз данных фирмы «1С» (далее — Сервисы «1С»), услуг линии технической поддержки фирмы «1С» и услуг официальных партнеров фирмы «1С».

- получать легальные обновления программ «1С:Предприятия 8»;

- подготавливать и сдавать регламентированную отчетность через Интернет;

- обмениваться электронными счетами-фактурами и другими юридически значимыми документами;

- получать методическую поддержку по использованию программы из информационной системы 1С:ИТС;

- с помощью автоматизированного резервного копирования защищать от потери и повреждений базы данных;

- использовать программу «1С:Предприятие 8» через Интернет из любой точки мира;

- получать консультации у аудиторов и специалистов фирмы «1С» и многое другое.

С подробной информацией обо всех Сервисах «1С» вы можете ознакомиться на портале «1С:ИТС».

Получение обновлений программ и иных информационных ресурсов допускается только на тиражных лицензионных носителях, официальных сайтах поддержки фирмы «1С» и у официальных партнеров фирмы «1С».

Для пользователей, заключивших договор «1С:ИТС», сертифицированные специалисты партнеров фирмы «1С» проводят регламентные работы, устанавливают обновления, оказывают консультации по работе с программой, помогают подключить и настроить сервисы, обучают работе с ними, оказывают другие услуги по сопровождению.

Особенность учета НКО состоит в том, что основной целью ее деятельности не является получение прибыли. Тем не менее, НКО занимается предпринимательской деятельностью ради достижения своих уставных целей.

Такая специфика накладывает отпечаток и на ведение учета.

Как учитывать доходы и расходы в бухгалтерском учете?

В отличие от большинства коммерческих компаний, для отражения доходов у НКО используется два синтетических счета — 86 «Целевое финансирование» и 90 «Продажи».

Сразу отметим, что большинство НКО могут не вести в полном объеме бухгалтерский учет, а ограничиться лишь упрощенным способом. В последнем случае можно не использовать двойную запись, а вести учет по простой схеме, не использовать регистры бухгалтерского учета. В части доходов и расходов можно применять кассовый метод, т. е. «забыть» о принципе допущения временной определенности фактов хозяйственной деятельности (п.18 ПБУ 10/99 «Расходы организации», п.12 ПБУ 9/99 «Доходы организации»). Выручка от предпринимательской деятельности отражается на счетах по мере поступления денег, а расходы — по мере погашения задолженности.

Забегая вперед отметим, что такой способ учета интересен НКО, применяющим УСН. Ведь данные бухгалтерского учета можно брать для расчета единого налога.

Но не все НКО могут применять упрощенный способ.

Так, НКО, которые подлежат обязательному аудиту должны в полном объеме использовать бухгалтерские стандарты и вести учет двойной записью.

Например, НКО, созданные как фонды, если поступление имущества за год составляет более 3 млн рублей.

Некоторые виды НКО тоже не могут воспользоваться преференциями. Например, НКО — иностранные агенты.

В части 90 счета открываются дополнительные субсчета — источники получения выручки. Аналитика может быть организована в зависимости от видов получаемых доходов.

Расходы, произведенные для осуществления предпринимательской деятельности, сначала относятся на счета учета затрат с последующим списанием в дебет 90 счета.

Также, как и в коммерции, прибыль или убыток определяется как разница между дебетовым и кредитовым оборотом 90 счета.

НКО, имеющие доходы от предпринимательской деятельности и целевые доходы, должна организовать раздельный учет.

Так, в состав доходов НКО, могут входить:

- выручка от продажи продукции, выполнения работ, оказания услуг;

Например, плата за получение дополнительного образования в образовательных НКО.

- банковские проценты;

- дивиденды от участия в других организациях;

- прочие доходы.

Если в части доходов, как правило, сложностей не возникает, то в части расходов важно правильно соотнести каждый вид расходов на соответствующий ему счет доходов.

В случае предоставления НКО платных услуг или выполнения работ, административные расходы подлежат распределению между предпринимательской и уставной деятельностью.

Методика распределения косвенных расходов должна быть утверждена в учетной политике НКО. Если же такая методика отсутствует, то налоговики посчитают как завышение себестоимости от коммерческой деятельности.

Например, административные расходы в виде заработной платы руководителя и начисленные на нее страховые взносы, закрываются на счете 86 «Целевое финансирование». Ведь деятельность руководителя направлена на решение уставных задач. Но, если руководитель и другие работники часть времени посвящают решению вопросов коммерческой деятельности, то такие расходы должны учитываться обособленно и подлежат отнесению на счет 90-2 «Себестоимость продаж».

Для некоторых видов НКО существуют отраслевые рекомендации по ведению учета. Например, Минсельхозом РФ выпущены «Рекомендации по ведению учета и отчетности в сельскохозяйственных кооперативах».

В чем особенность налогового учета доходов и расходов?

НКО, как и коммерческие организации, могут применять общую систему налогообложения либо УСН. В последнем случае НКО также могут выбирать объекты налогообложения «Доходы» или «Доходы, уменьшенные на величину расходов».

Особенность налогового учета заключается в грамотной организации раздельного учета доходов и расходов. Так, деньги и имущество, полученные на содержание и уставную деятельность, не облагаются налогами (п. 1 пп. 14 ст. 251 НК РФ, ст. 346.15 НК РФ).

К таким доходам, относятся вступительные, паевые, членские взносы, пожертвования. В ТСЖ — это отчисления на формирование капитального ремонта общего имущества.

При этом платежи за жилищно-коммунальные услуги признаются выручкой от реализации и облагаются налогами (ст. 249 НК РФ, письмо Минфина РФ от 18.11.2015 № 03-11-06/2/669/7).

Соответственно, в расходах НКО не учитываются затраты, которые осуществлены за счет средств целевого финансирования (письмо Минфина РФ от 23.03.2021 № 03-07-11/20568, от 18.10.2019 № 03-03-07/80304).

Если НКО применяет УСН с объектом налогообложения «Доходы», то при расчете единого налога расходы не учитываются (п. 1 ст. 346.18 НК РФ).

При этом налог при УСН можно уменьшить на сумму страховых взносов, которые НКО заплатил за своих работников (письмо Минфина РФ от 08.07.2020 № 03-11-11/58987, ст. 346.21 НК РФ).

Бухучет в НКО производится по тем же правилам, что и бухучет в обычных коммерческих организациях. Но на практике из-за специфичности деятельности НКО бухгалтеры часто сталкиваются с трудностями по отражению в бухучете тех или иных операций. Подробнее об этом в нашей статье.

Схема работы некоммерческих организаций

Чтобы понять порядок ведения бухучета в НКО, нужно для начала разобраться с сущностью их работы. Согласно ст. 2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ, НКО формируются для осуществления деятельности в общественных сферах:

- социальной;

- благотворительной;

- культурно-образовательной;

- научной;

- спортивной;

- духовной (нематериальной);

- для оказания юридической и правовой помощи населению и организациям;

- разрешения спорных и конфликтных ситуаций и пр.

НКО дополнительно могут заниматься предпринимательской деятельностью, но не имеют права распределять полученную от нее прибыль между своими участниками (п. 1 ст. 2 закона 7-ФЗ). Это означает, что вся прибыль должна направляться на целевые выплаты или организационные расходы НКО.

С учетом вышеизложенного деятельность НКО можно представить в виде обобщенной схемы:

Бухучет НКО во многом зависит от того, занимается она предпринимательской деятельностью или нет. Ниже мы рассмотрим каждый из вариантов.

Какие НКО могут применять упрощенные способы ведения бухучета и что это за способы, вы можете узнать в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Бухучет в некоммерческих организациях, не занимающихся предпринимательством

Если НКО проводит только общественно-основную деятельность, то это значительно упрощает работу бухгалтера, так как все поступления будут зачисляться в кредит сч. 86, а расходы — в дебет сч. 86.

Сч. 90 рассматриваемые нами НКО не применяют. А сч. 91 используется только при проведении операций по продаже активов (абзац 2 п. 1 ПБУ 9/99, абзац 2 п. 1 ПБУ 10/99).

Ниже представлены проводки по основным операциям, осуществляемым НКО, которые не занимаются предпринимательской деятельностью.

Действие

Дт

Кт

Примечание

Получены и учтены в доходах целевые средства

07, 08, 10, 50, 51, 52

НДС с целевых поступлений не начисляется (подп. 1 п. 2 ст. 146 НК РФ). Если у НКО несколько уставных видов деятельности, то к сч. 86 нужно открыть субсчета по каждому виду. Целевые средства, предназначенные для покрытия административно-организационных затрат, с целью их контролирования также нужно вывести на отдельный субсчет сч. 86

Отражена положительная (отрицательная) курсовая разница от переоценки валютных средств

С правилами расчета курсовых разниц ознакомьтесь в статьях:

Проценты от размещенных на депозитах целевых средств

Данный доход не относится к налогооблагаемому (подп. 43 п. 1 ст. 251 НК РФ), поэтому и в бухучете НКО его можно сразу относить на увеличение целевых средств

Приобретены ОС, НМА за счет целевых средств

Уплаченный при покупке ОС НДС включается в стоимость ОС и к вычету не принимается (абз.2 п. 4 ст. 170 НК РФ)

Отражено использование целевых средств в виде инвестиций в ОС

Начисление амортизации ОС

Начисление амортизации НМА

По НМА НКО износ не рассчитывается (п. 24 ПБУ 14/2007)

Списана балансовая стоимость ОС, НМА

Оплата покупателя ОС

При бухучете продажи активов НКО должны ориентироваться на ПБУ 9/99 и ПБУ 10/99

НДС уплачивается только с разницы между продажной стоимостью ОС и балансовой (ставка 20%).

Списание учтенной стоимости проданного ОС

Оприходованы материалы, оставшиеся от списанного (проданного) ОС

Финансовый результат от продажи ОС

Выявлена прибыль (убыток)

Прибыль (убыток) учтена как нераспределенная

Нераспределенная прибыль (убыток) отнесена на увеличение (уменьшение) целевых средств

Списана учтенная амортизация ОС

Отражены организационные затраты НКО

Пошлины и иные регистрационные сборы, связанные с организацией деятельности НКО

Покупка ТМЦ и отнесение их стоимости на осуществление организационной деятельности НКО (входной НДС включается в стоимость материалов)

Зарплатные и подотчетные расходы по работникам, организующим деятельность НКО

Аренда помещений, консультационные услуги и др. организационные расходы (входной НДС выделять не надо)

Налог на имущество, земельный налог, транспортный

Отражено использование целевых средств на осуществление организационной деятельности

Целевые средства направлены на цели, для которых создана НКО

Средства могут быть переданы как физлицам, так и организациям

Порядок учета ОС в бухгалтерском учете регламентирован:

- с 2022 года - ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 N 204н;

- до конца 2021 года - ПБУ 6/01 и разъяснен в Методических указаниях по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н.

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменли в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

До конца 2021 года согласно п. 17 ПБУ 6/01 по ОС НКО амортизация не начислялась. Все сведения об износе ОС учитывалсь на забалансовом счете проводками:

Начислена амортизация ОС

Списана учтенная амортизация ОС

В ФСБУ 6/2020 «Основные средства», который действует с 2022 года, такой оговорки нет. Это значит, что НКО так же как и другие организации обязано начислять амортизацию. Проводки в этом случае стандартные:

Дт 26 (20, 25. ) Кт 02 - начислена амортизация.

Все применяемые в организации счета нужно перечислить в учетной политике НКО.

Как некоммерческой организации сформировать учетную политику для целей бухгалтерского учета? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Бухучет в НКО, осуществляющих предпринимательскую деятельность

Вести бухучет в НКО, занимающейся предпринимательством, сложнее. Здесь бухгалтеру изначально надо настраивать жесткий контроль над распределением поступлений и расходований средств между общественно-основной деятельностью и предпринимательской.

В первую очередь нужно следить за формулировками назначения получаемых и направляемых средств в договорах и первичных документах. К примеру, поступление денег в НКО с назначением «Оплата за проведение спортивного мероприятия» налоговиками будет расценено как налогооблагаемый доход. Правильнее указать: «Целевой взнос на организацию и проведение спортивного мероприятия. НДС не облагается». Причем указанная отметка про НДС — обязательна.

Также и с расходованием средств. Бухгалтер должен избегать обобщенных формулировок. Например, вместо назначения «Покупка бумаги» лучше указать «Покупка бумаги для проведения благотворительного конкурса по рисованию» или «Покупка бумаги для нужд административного отдела». При ведении бухучета такие конкретизированные описания производимых затрат (оплат) помогут быстро распределить их между правильными бухгалтерскими счетами.

Далее нужно тщательно проверять достаточность документального обоснования производимых затрат. Такими обоснованиями, помимо первичных документов, являются:

- приказы на распределение средств;

- письма и распоряжения участников НКО;

- обращения граждан (организаций) на получение средств (помощи) от НКО;

- прочее.

Для раздельного учета затрат по общественно-основной деятельности и предпринимательской к затратным счетам нужно открыть соответствующие субсчета:

- 20-1 и 26-1 — для общественно-основной;

- 20-2 и 26-2 — для предпринимательской.

Финансовые результаты рассматриваемых НКО отражаются следующим образом:

- от общественно-основной деятельности — на сч. 86;

- от предпринимательства — на сч. 90, прибыль (убыток) ежегодно списывается на сч. 86;

- от продажи активов (прочих операций) — на сч. 91 с закрытием в конце года на сч. 86.

В предыдущем разделе мы уже показывали проводки, составляемые НКО по общественно-основной деятельности и по продаже активов. Теперь рассмотрим формирование в НКО проводок по операциям, связанным с ее предпринимательством:

Действие

Дт

Кт

Примечание

Приобретение ОС, НМА для предпринимательства за счет целевых средств

НДС исключается из стоимости ОС, НМА и ставится к вычету при условии, что ОС, НМА будут использоваться в предпринимательской деятельности, облагаемой НДС

Читайте также: