Заявление о возврате суммы излишне уплаченного налога структура файла обмена не соответствует

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

Считаем три года

Заявление на возврат или зачет переплаты можно подать не позднее трёх лет со дня уплаты налога (п. 7 ст. 78 НК РФ). Сложность в том, что организации большинство налогов уплачивают не единовременно по окончании налогового периода, а внося авансовые платежи. Что считать днём уплаты налога в таком случае?

Ответ находим в судебной практике: в подобных ситуациях налогоплательщик должен узнать о переплате в момент представления декларации по соответствующему налогу. По мнению судей, в этот момент организация сама определяет окончательную сумму налога, которую надо перечислить в бюджет по итогам года, а значит, может установить, есть ли переплата.

Таким образом, трёхлетний срок на подачу заявления о возврате или зачёте переплаты по налогу начинает течь со дня представления декларации по итогам года. Если декларация подана с опозданием, то с крайнего срока представления декларации, установленного в НК (Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08 по делу № А65-28187/2007-СА1-56, Определение Верховного Суда РФ от 11.08.2016 № 305-КГ16-9543 по делу № А40-156602/2015, Постановление Арбитражного суда Московского округа от 16.05.2018 № Ф05-3643/2018 по делу № А40-43599/2017).

Механизм возврата или зачета переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Помним об особенностях НДФЛ и НДС

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Видео-инструкция

Ошибка с кодом 0300300000, которая звучит как «Структура файла обмена не соответствует требованиям формата», уже исправлена в видео ниже.

Вернуть переплату по налогам можно только в течение трёх лет. Но на практике это простое правило вызывает постоянные споры между налогоплательщиками и ИФНС. Разберёмся, в каких случаях закон на нашей стороне и как действовать, чтобы избежать напрасных конфликтов с налоговой.

Уведомления ИФНС не учитываем

Инспекция обязана извещать налогоплательщика о каждом факте переплаты налога (п. 3 ст. 78 НК РФ). Но судебная практика последних лет показывает, что ни выполнение данной обязанности, ни уклонение от неё на течение трехлетнего «возвратного» срока не влияют.

Арбитражный суд Северо-Западного округа отказался вернуть организации переплату за 2011 год, которая была указана в официальном извещении от ИФНС, поступившем в 2014 году. Судьи указали, что извещение носит информационный характер, тогда как о факте переплаты компания должна была узнать в день подачи декларации по итогам 2011 года. Следовательно, к моменту получения уведомления от ИФНС срок на возврат налога уже был пропущен. А само уведомление не повод восстанавливать или продлевать этот срок (Постановление от 13.11.2018 № Ф07-13222/2018 по делу № А21-8950/2017).

Схожей логики суды придерживаются и в ситуации, когда ИФНС вообще не уведомляет компанию о переплате. Организации и ИП должны сами выявлять переплаты, и отсутствие уведомления от ИФНС не влияет на срок возврата налога (постановления Арбитражного суда Западно-Сибирского округа от 01.06.2018 № Ф04-2152/2017 по делу № А27-18872/2016 и от 11.07.2019 № Ф04-2327/2019 по делу № А81-8093/2018).

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Помимо стандартного обязательного аудита, направленного на подтверждение бухгалтерской (финансовой) отчетности, проверяем налоги, правильность расчета налогооблагаемой базы и корректное заполнение деклараций.

II. Описание файла обмена

3. Имя файла обмена должно иметь следующий вид:

R_Т - префикс, принимающий значение UT_ZVIUN;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1). Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

UT_ZVIUN_1_166_00_05_02_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.16 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(2);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или T(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в сети "Интернет" по электронному адресу: http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

НДС: 3 года с даты решения о возмещении

Нюанс связан с возмещением НДС по ст. 176 НК РФ. Проблема в том, что налогоплательщик не уплачивал в бюджет возмещаемый налог: сумма к возмещению образовалась из-за того, что величина вычетов превысила исчисленный к уплате налог.

Поэтому трёхлетний срок давности по возмещаемому НДС нужно отсчитывать не с даты представления декларации, где заявлено возмещение, а с даты, когда налоговый орган вынесет решение о возмещении по результатам камеральной проверки этой декларации. До того как ИФНС подтвердит сумму к возмещению, компания не может подать заявление на возврат (Постановление Арбитражного суда Уральского округа от 20.05.2019 № Ф09-1806/19 по делу № А76-28069/2018).

Приказ Федеральной налоговой службы от 18 марта 2019 г. N ММВ-7-8/137@ “Об утверждении рекомендуемых форматов представления заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в электронной форме, а также о признании утратившим силу приказа Федеральной налоговой службы от 23.05.2017 N ММВ-7-8/478@”

В соответствии пунктом 4 статьи 31 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2018, N 53 (ч. 1), ст. 8472), а также на основании подпункта 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2018, N 41, ст. 6269), в целях организации электронного документооборота между налоговыми органами и налогоплательщиками приказываю:

рекомендуемый формат представления заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в электронной форме согласно приложению N 1 к настоящему приказу;

рекомендуемый формат представления заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в электронной форме согласно приложению N 2 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 23 мая 2017 г. N ММВ-7-8/478@ "Об утверждении рекомендуемых форматов представления заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в электронной форме".

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по созданию, развитию, сопровождению и эксплуатации автоматизированной информационной системы Федеральной налоговой службы.

| Руководитель Федеральной налоговой службы | М.В. Мишустин |

Приложение N 1

к приказу ФНС России

от 18 марта 2019 г. N ММВ-7-8/137@

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачете денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10 ).

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд. Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье « Как вернуть излишне уплаченный налог » мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Если изменились обстоятельства исчисления налога

Могут измениться фактические обстоятельства, связанные с исчислением налога: цена, объёма отгрузки и т.п. Часто такое происходит в строительстве: объёмы и цены работ, указанные в актах, могут меняться даже по прошествии нескольких лет. Причиной тому могут быть как урегулирование споров между заказчиком и подрядчиком, так и завершение строительства, если оно затянулось.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточненной декларации, инспектор примет решение о проведении зачета по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточненной декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орг ан (ст. 137 , 138 НК РФ) . Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Федеральной налоговой службы от 18 марта 2019 г. N ММВ-7-8/137@ “Об утверждении рекомендуемых форматов представления заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в электронной форме, а также о признании утратившим силу приказа Федеральной налоговой службы от 23.05.2017 N ММВ-7-8/478@”

Обзор документа

Подача отчёта в ФНС, чтобы не появлялась ошибка «Структура файла обмена не соответствует требованиям формата»

После установке она нуждается в некоторых настройках: предоставлении вашего статуса, личных данных как ИП или информацию о своём предприятии.

Когда настройка завершится, нужно нажать вверху на кнопку « Документы » и выбрать пункт « Налоговая отчётность ».

Требуется также указать тип отчётности в списке, который будет предоставлен далее:

-

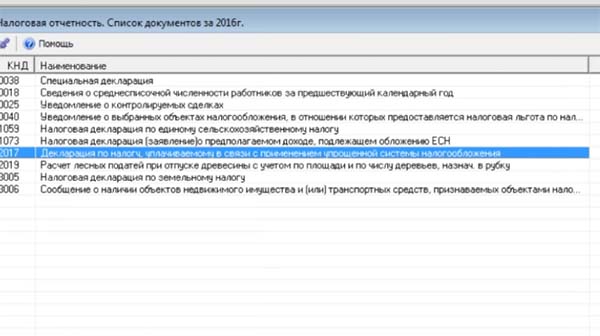

Довольно часто встречается именно упрощённая форма отчётности. На её примере и рассмотрим сдачу отчёта. Попадая на страницу с формой, нам нужно будет заполнить всего три страницы. Если вам в процессе нужно будет добавить страницу, наведите курсор на пункт 2.1 и выберите « Добавить раздел »;

Отчетность значительно усложняется, если декларация должна включать работников (зарплаты и т.д.) и наоборот, более простой отчёт с данными без работников. Нередко пользователи сталкиваются с ошибками ещё до момента перехода на страницу сдачи отчётности. Они также могут появляться по разным причинам.

Здесь можно посмотреть ситуацию с доступом к порталу. Если на данный момент возникают проблемы, необходимо будет подождать некоторое время, чтобы снова войти в свой личный кабинет.

Также отчётности могут быть отклонены налоговым органом по разным причинам. Чаще::

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платежном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год.

Узнать о переплате можно после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Если ФНС обнаружит переплату первой, она обязана уведомить налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента ее выявления (п. 3 ст. 78 НК РФ).

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчетный счет;

- зачесть в счет будущих платежей;

- погасить задолженность по другим платежам, уплатить пени или штрафы.

Раньше переплату по налогу можно было зачесть только в счет налога одного уровня. Это правило отменили еще в 2020 году, а с 1 января 2022 года появится еще больше возможностей для использования переплаты. Зачесть ее можно будет по следующим направлениям:

- предстоящие платежи по налогам, сборам, страховым взносам;

- погашение недоимки по иным налогам, сборам, страховым взносам;

- задолженность по пеням по налогам, сборам, страховым взносам;

- задолженность по штрафам за налоговые правонарушения.

Имеющаяся задолженность по налогам, сборам и страховым взносам не позволит вернуть переплату. По новым правилам инспекторы должны будут сначала зачесть излишне уплаченную сумму в счет погашения не только недоимок, пеней и штрафов по налогам, но и аналогичных платежей по страховым взносам и сборам (п. 6 ст. 78 НК РФ). Оставшуюся после зачета сумму можно будет вернуть на свой счет или зачесть в счет будущих платежей.

I. Общие сведения

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) передачи в налоговые органы заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в электронной форме.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Рекомендуемый формат

представления заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в электронной форме

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Иногда действовать необходимо быстро, так как за просроченный отчёт мы вынуждены будет заплатить штраф. Поэтому в таком случае отчёт можно подготовить на бумаге, сделать её копии и отослать в ФНС. Это можно сделать, если вы уверены, что в ваших данных нет ошибок и документы не будут отвергнуты повторно. Документ будет считаться принятым, если после сдачи отчёта в ЛК появился флажок, свидетельствующий о поступлении квитанции.

Таким же образом следует действовать налогоплательщику в том случае, если он не получил ни квитанции, ни ошибки.

Такое поведение со стороны портала ФНС говорит о том, что во время отправки могли произойти сбои в системе. И появилась ошибка с кодом 0300300000. Электронные документы не достигли необходимых стадий проверки со стороны сайта. Попробуйте повторить отправку документа ещё раз, но сделайте это через некоторое время. Для помощи по сложившейся ситуации можно обратиться в поддержку ФНС и попытаться выяснить причину отказа отосланных документов.

Возвращаем переплату по штрафам

Правила статьи 78 НК РФ распространяются только на налоги, пени и штрафы, предусмотренные НК РФ. Но налоговые органы могут штрафовать организации и ИП и по Кодексу об административных правонарушениях. К примеру, за нарушения в сфере ККТ, нарушения кассовой дисциплины, воспрепятствование проведению осмотра территорий и помещений при налоговой проверке и пр.

К ошибочно уплаченным административным штрафам положения ст. 78 НК РФ не применяются, но это не значит, что эти деньги не вернуть. Правила прописаны в Бюджетном кодексе (п. 2 ст. 160.1 БК РФ).

Обратите внимание: в Бюджетном кодексе нет срока давности по возврату штрафов, поэтому применяются общие правила о сроках исковой давности. Потребовать возврата штрафа можно в течение трёх лет с момента, когда плательщик узнал или должен был узнать о допущенной ошибке при его уплате (Постановление Арбитражного суда Западно-Сибирского округа от 25.10.2018 № Ф04-4741/2018 по делу № А46-1828/2018).

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

С 1 января 2022 года меняются правила возврата и зачета переплаты по налогам и взносам. Теперь переплату по налогам можно будет зачесть в счет страховых взносов и наоборот. Расскажем, как вернуть деньги, излишне уплаченные в бюджет.

Посмотрите короткое видео от Эльбы, если не хотите читать. Эксперты рассказали все самое важное о возврате переплаты для предпринимателей.

Этап 2. Подготовьте заявление о проведении зачета или возврате переплаты

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению приложите платёжные поручения и документы, подтверждающие переплату. Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточненный расчет.

Возвращаем «старый» налог

В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Возвращаем «старый» налог В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Давайте посмотрим, как это правило применяется на практике.

Если пришлось доказывать переплату в суде

Допустим, ИФНС проверила уточнённую декларацию и отказывается вносить изменения в карточку расчётов с бюджетом — например, не признаёт заявленные расходы, вычеты или право на пониженную ставку. В подобной ситуации трёхлетний срок на возврат переплаты начинает течь с даты вступления в силу решения суда, которым подтверждён факт переплаты (постановление Арбитражного суда Западно-Сибирского округа от 05.06.2018 № Ф04-1024/2018 по делу № А03-11135/2017).

Подаём «уточнёнку»

Готовя заявление на возврат или зачёт налога, обратите внимание, отражена ли переплата на лицевом счёте (карточке расчётов с бюджетом). Для этого можно провести совместную с ИФНС сверку (пп. 5.1 п. 1 ст. 21, пп. 11 п. 1 ст. 32, п. 3 ст. 78 НК РФ).

Если сверка не покажет переплату, то одновременно с заявлением нужно подать уточненную налоговую декларацию и отразить в ней излишнюю уплату налога. Такие разъяснения дал Конституционный Суд РФ. Как указали судьи, вернуть из бюджета излишне уплаченный налог невозможно, пока не установлен сам факт переплаты. А его можно установить, когда компания уточняет налоговые обязательства, заявленные в ранее поданных налоговых декларациях.

Так что без «уточнёнки» в большинстве случаев нет оснований даже говорить о переплате. А значит, нет и смысла подавать заявление на возврат.

Если же подать заявление на возврат без корректирующей декларации, то ИФНС вправе отказать в возврате. Более того, такое заявление не прерывает течение трехлетнего срока на возврат переплаты (Определение Конституционного Суда РФ от 26.03.2019 № 815-О).

Дополнительно нужно учитывать, что сам по себе факт приема инспекцией «уточнёнки» и даже отражения сведений из неё на лицевом счёте, ещё не означает, что у налогоплательщика появилось право на возврат переплаты. Вот какие нюансы здесь есть:

- Налоговики не могут отказать в приёме уточнённой декларации, даже если она подаётся уже по истечении срока, отведённого на возврат или зачёт переплаты (п. 42 Обзора судебной практики Верховного Суда Российской Федерации № 3 (2018), утв. Президиумом Верховного Суда РФ 14.11.2018).

- Если «уточнёнка» принята, по ней полагается провести камеральную проверку (ст. 88 НК РФ). Если данные декларации верны, новые обязательства отразятся в Карточке расчётов с бюджетом.

- Но все эти действия не означают, что инспекция признаёт переплату и вернёт её без учёта трёхлетнего срока (Постановление Арбитражного суда Волго-Вятского округа от 01.04.2019 № Ф01-388/2019 по делу № А43-26253/2017).

Поэтому если сроки уже «поджимают», подавать заявление на возврат надо одновременно с «уточненкой», чтобы у налоговых органов не было формального основания отказать в возврате.

Если же срок уже пропущен, то подавать корректирующую декларацию имеет смысл, только если вы планируете возвращать налог через суд.

Этап 1. Проведите сверку с налоговой инспекцией

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

НДФЛ: 3 года с даты перечисления в бюджет

НДФЛ удерживается непосредственно из доходов физлиц при выплате, поэтому переплату налоговый агент должен обнаружить никак не позднее даты перечисления в бюджет. Именно в этот момент можно сравнить перечисленную сумму с удержанной, определив превышение.

Читайте также: