Расчет по страховым взносам раздел 3 ошибка заполнения данными из файла обмена

Страховые взносы (начисленные и уплаченные) страхователи фиксируют в расчете по страховым взносам (РСВ). Как и в отчетности по любому налогу, в отчетности по взносам существует уточненный расчет. Бланк для такого расчета используется тот же, что и при подаче основного расчета. Однако при уточнении информации по взносам страхователь должен учесть ряд нюансов. О них и расскажем в данной статье.

Порядок заполнения расчета по страховым взносам

Расчет по страховым взносам нужно заполнять по форме, утвержденной Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@, в соответствии с Порядком, приведенным в Приложении N 2 к данному Приказу.

Перечень разделов, подразделов и приложений, из которых состоит расчет РСВ, приведен в п. 2.1 Порядка заполнения расчета по страховым взносам.

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

- титульный лист;

- разд. 1 «Сводные данные об обязательствах плательщика страховых взносов»

- подраздел 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» и подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование» Приложения 1 к разд. 1;

- Приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» (ВНиМ) к разд. 1;

- разд. 3 «Персонифицированные сведения о застрахованных лицах».

Ответственность за нарушение срока и способа подачи Расчета по страховым взносам

За нарушение срока и способа подачи расчета по страховым взносам предусмотрены штрафные санкции. Нарушение срока подачи расчета влечет такие последствия:

- штраф в размере 5% от неуплаченной (недоплаченной) суммы взносов, указанной в расчете, за каждый полный и неполный месяц просрочки, но не больше 30% от этой суммы и не меньше 1 000 руб. (ст. 119 НК РФ);

- штраф в размере 1 000 руб., если на момент подачи расчета страховые взносы полностью уплачены;

- предупреждение или административный штраф в размере от 300 до 500 руб. — для должностных лиц организации (ст. 15.5 КоАП РФ);

- блокировка счета из-за несвоевременной сдачи расчета по взносам и приостановление переводов электронных денежных средств. Последствия наступят, если расчет не представлен в течение 10 рабочих дней после завершения срока его подачи (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Штраф в размере 1 000 руб. распределяется в бюджеты государственных внебюджетных фондов в той же пропорции, что и тариф страховых взносов 30% на отдельные виды обязательного социального страхования (ст. 425 НК РФ, Письмо ФНС России от 30.06.2017 N БС-4-11/12623@).

Например, для организаций, которые выплачивают доходы физическим лицам, распределение штрафа выглядит так:

- 22%, то есть 22 / 30×1 000 = 733,33 руб. — на ОПС;

- 5,1%, то есть 5,1 / 30×1 000 = 170 руб. — на ОМС;

- 2,9%, то есть 2,9 / 30×1 000 = 96,67 руб. — на ВНиМ.

За нарушение способа подачи расчета, а именно представление на бумажном носителе, если для плательщика обязательно представление в электронной форме, предусмотрен штраф в размере 200 руб. (ст. 119.1 НК РФ).

Похожие публикации

-

.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..Рассмотрим подготовку данных в ФСС по больничному с особенностями (при.

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Спасибо. Все доходчиво.

Как действовать при перерасчёте в сторону уменьшения

В случае корректировки базы для исчисления страховых взносов за предшествующие отчётные периоды представляется уточнённый расчёт за этот период. В расчёте за текущий отчётный период сумма произведенного перерасчёта за предшествующий период не отражается.

При заполнении показателей строк расчёта не предусмотрены отрицательные значения (п. 1.13 Порядка). Файлы, содержащие отрицательные суммы, считаются не соответствующими формату. Такие требования ФНС заложены в схему xml-файла.

Допустим, в июле сделали перерасчёт отпускных, начисленных в июне, уволившемуся работнику. В результате получились отрицательные база и исчисленные взносы. Нужно представить в ФНС уточнённый расчёт за полугодие с уменьшенными суммами, а в расчёте за 9 месяцев учесть это в графах «Всего с начала расчётного периода».

Вернёмся к приведённому выше примеру. В этом случае при заполнении уточнённого расчёта корректируются показатели ранее представленного расчёта за полугодие. В него включается раздел 3, содержащий сведения в отношении лица, которому сделан перерасчёт, с корректными показателями (уменьшенными суммами) в подразделе 3.2:

- в строке 140 за 3 месяц (июнь) сумма выплат, уменьшенная на разницу, полученную в результате перерасчёта отпускных;

- в строке 150 уменьшенная сумма базы для исчисления взносов;

- в строке 170 уменьшенная сумма взносов.

В разделе 1, в приложениях 1 и 2 указать уменьшенные значения в графах, относящихся к 3-му месяцу, и в графах «Всего с начала расчётного периода».

Когда необходимо подавать уточнённый расчёт

Плательщик обязан внести необходимые изменения и представить в налоговый орган уточнённый расчёт в порядке, установленном ст. 81 НК, при обнаружении в поданном им расчете следующих фактов (п. 1.2 Порядка заполнения расчета по страховым взносам, утв. приказом ФНС от 06.10.2021 N ЕД-7-11/875@):

- неотражения или неполного отражения сведений;

- ошибок, которые приводят к занижению суммы страховых взносов, подлежащей уплате;

- а также перерасчёта базы за предыдущий период в сторону уменьшения, такие разъяснения ФНС даёт в письме от 24.08.2017 № БС-4-11/16793@.

Виды ошибок

Здесь следует отметить, что допущенные ошибки бывают двух видов. Ошибка, приводящая к занижению суммы страховых взносов, подлежащих уплате в бюджет и ошибка, которая не привела к недоплате взносов.

При этом, если после подачи расчета РСВ, организация — страхователь обнаружила, что была допущена неточность или ошибка, которая привела к занижению суммы страховых взносов, подлежащих уплате в бюджет, то в этом случае она должна подать уточненный расчет с исправленными данными.

В случае ошибки, которая не привела к недоплате страховых взносов, в принципе, обязанности подавать уточненный расчет РСВ в такой ситуации нет.

Однако если организация обнаружит ошибку, которая не привела к недоплате взносов, но желает, чтобы в расчете все было верно или получит из ИФНС требование представить пояснения или подать уточненный расчет РСВ, то лучше представить в ИФНС исправленный отчет РСВ.

Проверка правильности заполнения расчета по страховым взносам на основе контрольных соотношений

Для того чтобы избежать ошибок и несоответствий в расчете по страховым взносам, следует проверять правильность его заполнения с помощью Контрольных соотношений.

Такие Контрольные соотношения указаны в Письмах ФНС России от 13.12.2017 N ГД-4-11/25417 и от 29.12.2017 N ГД-4-11/27043@, а также приведены в Приложении к Письму ФСС РФ от 15.06.2017 N 02-09-11/04-03-13313. Расчет заполнен верно, если выполняются все равенства, перечисленные в контрольных соотношениях.

Что делать, если ошиблись в анкетных данных работника

При обнаружении в поданном в налоговый орган расчёте недостоверных сведений или ошибок, не приводящих к занижению суммы страховых взносов, подлежащих уплате, плательщик вправе (но не обязан) внести необходимые изменения в расчёт и представить в налоговый орган уточненный расчёт (п. 1.2 Порядка).

К таким ошибкам относятся недостоверные персональные данные застрахованных лиц, указанные в подразделе 3.1, за исключением СНИЛС и Ф.И.О. (при несовпадении данных по строкам 030, 040, 050, 060 подраздела 3.1. с базами данных ФНС расчёт считается непредставленным).

Если в принятом ФНС расчёте были указаны неверные ИНН, дата рождения, гражданство или паспортные данные, то в уточненный расчет включить раздел 3 работника, в чьих сведениях допущена ошибка. В строках 020, 070 −110 указать верные значения (признак аннулирования в строке 010 не указывать). Суммы в подразделе 3.2, в разделе 1 и приложениях к разделу 1 оставить без изменений.

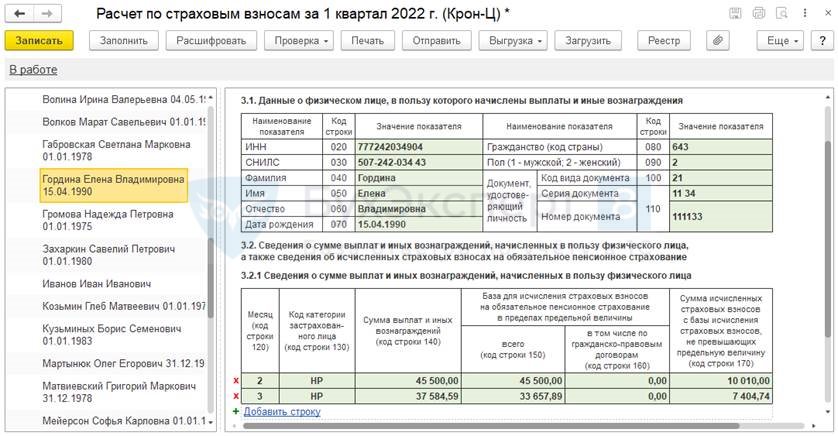

При нарушении последовательности проведения документов в ЗУП 3.1 в Расчете по страховым взносам может возникать ошибка в КС 0.1: Ошибочная сумма страховых взносов .

Подробно о механизме уточнения даты получения доходов при перерасчетах можно посмотреть в публикации Отражение перерасчетов в отчетности по взносам.

Для решения проблемы достаточно восстановить верную последовательность проведения документов. Смоделируем ошибку на примере и разберем, как ее устранить.

- Общая сумма доход в в марте:

- 45 500 (зарплата за март) – 11 842,11 (сторно февральской зарплаты) + 3 926,70 (пособие по больничному) = 37 584,59 руб.

- База для исчисления страховых взносов за март:

- 37 584,59 (общая сумма доход в в марте) – 3 926,70 (пособие по больничному) * 22% = 33 657,89 руб.

- Исчислено взносов в марте:

- 33 657,89 (база для исчисления взносов за март) * 22% = 7 404,74 руб.

Ошибка проявится, если после расчета и проведения Начисления зарплаты и взносов за март перепровести Больничный лист . В этом случае программа увидит у сотрудницы доходы в марте и отразит сторно сразу мартом, а не февралем. Это видно по данным регистра накопления Учет доходов для исчисления страховых взносов .

- в феврале сумма дохода теперь искусственно завышена на 11 842,11 руб.;

- в марте сторно доходов на сумму 11 842,11 руб. прошло 2 раза.

Открыть записи регистра Учет доходов для исчисления страховых взносов можно по ссылке ( Сервис и настройки – Перейти по ссылке ):

e1cib/list/РегистрНакопления.СведенияОДоходахСтраховыеВзносы

При заполнении Расчета по страховым взносам суммы доходов в Разделе 3 изменятся: доход в феврале ошибочно увеличится на 11 842,11 руб., а в марте – уменьшится на эту же сумму. При этом суммы взносов останутся, как были изначально. Это приведет к ошибке при проверке контрольных соотношений.

Для решения проблемы достаточно перепровести Начисление зарплаты и взносов за март. Тогда сторно дохода больше не будет переучитываться с февраля на март. В движениях по регистру Учет доходов для исчисления страховых взносов документ сформирует только записи на сумму мартовской зарплаты.

При перезаполнении Расчета по страховым взносам суммы дохода будут заполнены, как в исходном условии примера. Ошибок в контрольных соотношениях больше возникать не будет.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

На что обращать внимание при составлении уточненного РСВ

Наибольшие затруднения возникают у бухгалтеров при уточнении третьего раздела.

Поговорим о самых распространенных ошибках и их исправлении.

Составитель РСВ забыл включить в отчет сотрудника. Вполне может быть, что бухгалтер просто не знал о приеме нового работника (например, кадровая служба вовремя не сдала документы). В таком случае сдается уточненный (корректировочный) РСВ с включением в него раздела 3 по неучтенному ранее сотруднику. Важная особенность — в разделе 3 по строке 010 (номер корректировки) ставится «0».

Если в разделе 3 отражены все работники, но у кого-то из них указаны неверные ФИО или СНИЛС, нужно подать раздел 3 на этого работника с верными данными, при этом отменить сведения с неверными ФИО-СНИЛС. Например, в первичном расчете неверно указано отчество работника. В этом случае на титульном листе всего отчета укажите номер корректировки. Например, «1--», «2--» и т.д. Создайте две карточки сотрудника, в данных которого есть ошибка, и отправьте их в одном расчете:

- С неверным СНИЛС или ФИО, нулевым (удаленным) Подразделом 3.2 и галочкой «Аннулировать карточку сотрудника» в строке 010.

- С верным номером СНИЛС или ФИО, правильными суммами в Подразделах 3.2, без галочки «Аннулировать карточку сотрудника» в строке 010.

Если помимо ФИО и ФНИЛС необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения также и в остальные разделы. В случае, если суммы остаются прежними, остальные разделы включаются в отчёт без изменений.

Если в разделе 3 допущена ошибка в любом другом поле (дата рождения, паспортные данные, суммы), то в составе уточненного расчета нужно подать раздел 3 на этого работника с верными данными, указав по строке 010 порядковый номер корректировки.

Ошибки и промахи возможны при заполнении любой отчетной формы. Не является исключением и расчет по страховым взносам.

Как действовать при неполном отражении сведений

Например, в первом квартале не начислили взносы по дополнительному тарифу газоэлектросварщику (вредные условия труда, подкласс 3.2) и не отразили их в расчёте по страховым взносам. В этом случае надо доначислить и уплатить взносы по соответствующей ставке (4%), а затем внести необходимые изменения и представить в налоговый орган уточнённый расчёт.

В уточнённый расчёт включить раздел 1 с теми же приложениями и подразделами, что были представлены за 1 квартал первоначально, дозаполнив в разделе 1 строки 060 — 073, и дополнить Приложение 1 подразделом 1.3.2.

А раздел 3 сотрудника дополнить подразделом 3.2.2 — сведениями о базе для начисления взносов по дополнительному тарифу.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

С 1 мая — новые коды в платежках при переводе денег физлицам

Поддерживающий ЗУП за апрель 2022 + Премии в ЗУП 3.1

6-НДФЛ за 1 квартал 2022 в 1С

Почему в ЗУП 3.1 может не работать механизм вытеснения?

Большое спасибо за семинар! Освещены все актуальные, горячие темы, по которым в работе реально много вопросов. На семинаре получила все ответы. Еще раз спасибо!

Что означают ошибки. Данные ошибки говорят о том, что в базе ФНС не сходятся суммы указанные в приложении 1 к разделу 1 (нарастающий итог с начала года), с суммой значений, за 3 месяца из приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Данные проверки реализованы на основании приказа от 18.09.2019 N ММВ-7-11/470@. Все перечисленные в письме проверки реализованы в сервисе.

Чтобы не допускать ошибок при заполнении, изучите инструкцию с примером подготовки расчета по страховым взносам.

Аналоги ошибок. Аналогом указанных ошибок полученных от ФНС у нас являются предупреждения типа:

Должно быть равно сумме значений (030(2) и сумма по столбцу 210 за предыдущие отчетные периоды) по сотрудникам с кодом категории «КК» (= «значение»).

Разница значений 050(1) - 051(1) (= «значение») должна быть равна 050(2) - 051(2) + ∑значений по столбцу 220 за предыдущие отчетные периоды по сотрудникам с кодом категории «КК» (= «значение»).

Как проверить наличие ошибок

Войдите по очереди во все черновики текущего года. Проверьте в них актуальность данных. Актуальными данными считаются данные, принятые в ФНС, с учетом всех корректировок.

Чтобы загрузить последовательно несколько отчетов (корректирующих), не удалив предыдущие данные, рекомендуем импортировать отчеты через меню «Действия» в Разделе 3.

Войдите в черновик текущего периода и обновите данные за предыдущий период по кнопке в левом нижнем углу «Обновить данные за предыдущий период».

В разделе 3 переведите все поля в режим авторасчета сумм с помощью кнопки «Действия».

Суммы в приложениях к разделу 1 приведите в соответствие с разделом 3. Можно воспользоваться автоматическим расчетом разделов.

Перед отправкой проверьте отчет.

Сверки сумм между 3 и 1 разделами происходят только в том случае, если отчет исходный (на титуле «номер корректировки = 0»). Если отчет корректирующий, можно на время проверки изменить его признак, а после проверки вернуть признак корректировки.

Если данные во всех периодах актуальны, проверки пройдены, внутри сервиса нет ошибок и предупреждений, но поступает уведомление об отказе (уточнении) с формулировками, указанными выше, вопрос о расхождениях в базе нужно уточнить в ФНС.

Когда нужен уточненный расчет по страховым взносам

Уточненный РСВ следует подать в следующих случаях:

- Если в первоначальном расчете содержатся ошибки. В-первую очередь это касается тех ошибок, которые повлекли за собой занижение взносов, подлежащих перечислению в налоговую инспекцию. Например, плательщик взносов по ошибке указал неверную сумму. В уточненном РСВ ее нужно скорректировать.

- Если в первоначальном расчете не отражена какая-либо информация или отражена не в полном объеме. Например, в разделе 3 показаны не все застрахованные лица.

- Указаны неверные персональные данные физлиц.

Если в первоначальном расчете найдены ошибки, которые не повлекли за собой занижение суммы взносов, подавать уточненный отчет не обязательно (это правило не касается ошибок по застрахованным лицам в разделе 3).

Случаи, в которых необходимо уточнить расчет, также перечислены в порядке заполнения РСВ (п. 1.2).

Подавая уточненки по взносам, следует учесть один важный нюанс: уточнение полагается подавать на бланке, применявшемся в периоде, в котором найдены ошибки.

Порядок составления уточненного расчета РСВ с исправленными данными

Согласно нормам НК РФ организации обязаны представить уточненный расчет по взносам только в том случае, если из-за ошибки занижена сумма взносов к уплате.

При этом, уточненный расчет РСВ сдается по форме, действовавшей в расчетный период, за который вносятся изменения.

Тогда уточненный расчет РСВ нужно подать за период, в котором допущена ошибка (пп. 1, 6 ст. 54, пп. 1, 7 ст. 81 НК РФ).

Рассмотрим по шагам порядок представления уточненного расчета РСВ при ошибках в персональных данных работников и в суммовых показателях:

- На титульном листе следует указать порядковый номер корректировки — 1, 2 и т.д.

- в уточненный расчет РСВ надо перенести все верные данные из старого расчета, а вместо ошибочных сведений следует указать правильные данные.

- раздел 3 заполняется только на работников, чьи данные подлежат исправлению (п. 1.2 Порядка заполнения расчета).

1. Если организация ошиблась в СНИЛС или Ф.И.О., то в уточненном расчете РСВ заполняются на работника два разд. 3 (письмо ФНС от 28.06.2017 N БС-4-11/12446@):

в первом разделе 3.1 — в строке 010 проставляется «1—», а строках 160 — 180 раздела 3.1 указывается признак «2». Остальные данные из ошибочного подраздела 3.1 переносятся без изменений. В подразделе 3.2 во всех строках ставится «0»;

во втором разделе 3.2 — проставляется «0—» в строке 010 и указываются верные данные о работнике, его заработке и взносах.

2. При исправлении других ошибок в суммовых показателях заполняется разд. 3 один раз.

Так, если по каким-то работникам неверно указаны числовые показатели, к примеру сумма выплат, база по взносам, сумма взносов, тогда в уточненке в подразделе 3.2 сразу указывайте правильные суммы (письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.3), п. 0.25 Контрольных соотношений).

И если после исправления ошибки по таким работникам изменится общая сумма начисленных взносов по организации в целом, то нужно внести правильные данные также и в подраздел 1.1 (взносы на ОПС) приложения 1, и в раздел 1 расчета (письмо ФНС от 28.06.2017 № БС-4-11/12446@).

Каков порядок подачи уточнённого расчёта при уменьшении базы для исчисления страховых взносов за предшествующие отчётные периоды? Как быть с отрицательными значениями и что делать, если допущена ошибка в анкетных данных застрахованного, забыли включить сотрудника в расчет или включили лишнего?

Рассказывает Елена Кулакова, эксперт системы Контур.Экстерн.

Ошибки, которые привели к недоплате суммы страховых взносов

А это происходит, в частности, когда:

- не начислялись взносы из-за того, что в объект обложения ошибочно не были включены какие-то выплаты, либо в составе расчета не подали раздел 3 на сотрудника, получающего выплаты, и, как следствие, его взносы не попали в раздел 1;

- не начислили взносы из-за того, что в необлагаемых суммах учли то, чего там не должно быть. Например, в необлагаемых выплатах отразили всю сумму суточных, в то время как сверхнормативные суточные включаются в объект обложения (подп. 2 п. 1, п. 2 ст. 422 НК РФ);

- в приложении 2, где определяется сумма взносов на ВНиМ к уплате, при заполнении в бумажной форме ошибочно при помесячной разбивке указан признак «2» (к возмещению) вместо признака «1» (к уплате).

Исполнитель оказывает рекламные услуги (оформляет стенд на выставке, в которой организация принимает участие). Согласно договору возмездного оказания услуг компенсация стоимости проезда перечисляется заказчиком сверх согласованной сторонами стоимости услуг на банковский счет исполнителя после подписания сторонами акта приемки-сдачи оказанных услуг.

Компенсация была отнесена к выплатам, облагаемых страховыми взносами и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства:

Сумма компенсации расходов физического лица, связанная с оказанием им услуг по гражданско-правовому договору, не облагается страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Возмещение стоимости коммунальных услуг по договору аренды помещения, заключенному с физическим лицом, не являющимся индивидуальным предпринимателем, ошибочно была отнесена к выплатам, облагаемых страховыми взносами.

Организация арендует нежилое помещение в производственных целях.

Договоры на оказание коммунальных услуг заключены с соответствующими организациями (коммунальными службами) собственником помещения — арендодателем.

Согласно договору аренды плата за потребленные коммунальные услуги перечисляется арендатором на банковский счет арендодателя сверх арендной платы.

Сумма возмещения коммунальных расходов была отнесена к выплатам, облагаемых страховыми взносами и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства:

Так как коммунальные услуги оказывают специализированные организации (коммунальные службы) на основании соответствующих договоров, заключенных с арендодателем, то в этом случае суммы возмещения стоимости коммунальных услуг, выплачиваемые арендатором арендодателю (физическому лицу), не подпадают под определения объектов обложения страховыми взносами, приведенные в п. 1 ст. 420 Налогового кодекса РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Разовые премии сотрудникам организации к праздникам и юбилеям не были включены в облагаемую базу страховыми взносами.

На разовые премии сотрудникам к праздникам и юбилеям страховые взносы на пенсионное, медицинское страхование и по ВНиМ, по мнению Минфина России, следует начислять в общем порядке (Письма от 25.10.2018 N 03-15-06/76608,от 07.02.2017 N 03-15-05/6368).

Свою позицию финансисты объясняют тем, что эти премии не включены в перечень выплат, не облагаемых страховыми взносами по ст. 422 НК РФ.

Как действовать, если забыли включить в расчет работника

Например, при представлении расчета за полугодие не включили сведения о вознаграждении физическому лицу, оказавшему в мае услуги по договору ГПХ. В этом случае при заполнении уточнённого расчёта корректируются показатели ранее представленного расчёта за полугодие. В него включается раздел 3, содержащий сведения в отношении лица, которого забыли включить в первичный расчёт. В подразделе 3.2.1 указать:

- в строке 120 порядковый номер месяца «2»;

- в строке 140 сумму вознаграждения;

- в строке 150 сумму базы для исчисления взносов;

- в строке 160 сумму базы, в том числе по договору ГПХ;

- в строке 170 сумму взносов.

В разделе 1, в приложениях 1 и 2 указываются увеличенные значения в графах, относящихся к 2-му месяцу, и в графах «Всего с начала расчётного периода».

Сроки подачи уточненного расчета

Если ошибки обнаружило отчитывающееся лицо, сдавать уточненку нужно в кратчайшие сроки. Делается это для того, чтобы ФНС не обнаружила эти ошибки самостоятельно. При этом следует учесть, что до подачи уточненки нужно заплатить недоимку по взносам и пени (рассчитываются самостоятельно). Если сделать все согласно указанной схеме, ФНС не выпишет штрафов.

Если же ФНС нашла ошибки сама, страхователю придет соответствующее требование. Сдать уточненный расчет и погасить недоимку и пени нужно в сроки, указанные в требовании — 10 рабочих дней.

Состав уточнённого расчёта

В уточнённый расчёт включаются те разделы и приложения к ним, которые были представлены ранее, кроме раздела 3, с учетом внесённых изменений. Могут включаться иные разделы и приложения, если в них были внесены изменения.

Раздел 3 «Персонифицированные сведения о застрахованных лицах» включается только в отношении тех физлиц, по которым произошли изменения (п. 1.2 Порядка).

Из чего состоит уточненный расчет

Чтобы определить, какие разделы включить в состав уточненки, нужно посмотреть на первичный расчет. Страхователь должен сформировать уточненный расчет, включив все разделы, которые присутствовали в первоначальном. Исключение — третий раздел РСВ. Данный раздел включается в уточненку только при внесении в него изменений.

Например, в первичном РСВ раздел 3 представлен на пятерых сотрудников. Бухгалтер обнаружил недостоверные данные по работнику, занимающему ставку технолога. По остальным четверым работникам информация верная. В этом случае бухгалтер включит в уточненный РСВ раздел 3 только с исправленными данными по технологу, а остальных работников в третьем разделе отражать не будет. Если бы ошибки были допущены в других разделах первичного расчета, а раздел 3 был бы актуален, то уточненный расчет бухгалтер подал бы без включения в него раздела 3.

Конечно же, уточненный расчет содержит и титульный лист. Как раз в нем есть специальное окошко с номером корректировки. Сдавая уточненку впервые, поставьте там цифру 1. Уточняя данные второй раз, поставьте цифру 2 и т.п.

Ошибки, не приводящие к недоплате страховых взносов

Организация не подала раздел 3 расчета РСВ на работников.

Если данные по каким-то работникам вообще не попали в первоначальный расчет, тогда нужно в уточненном расчете РСВ по каждому «потерянному» лицу заполнить раздел 3.

А при необходимости еще следует внести корректировки и в раздел 1 расчета (см. письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.1)).

При смене фамилии сотрудника в расчете РСВ указаны устаревшие сведения.

Сотрудник изменил фамилию, а бухгалтер указал устаревшие сведения в расчете РСВ. Установив допущенную неточность, следует подать корректировочную форму, в которую надо внести изменения в подраздел 3.1 и 3.2. При этом, так как величины доходов и начисленных взносов в первом экземпляре расчета РСВ верные, то другие исправления в отчет не вносятся.

В расчете РСВ не отражены необлагаемые выплаты.

Подчеркнем, что такие необлагаемые выплаты показываются сначала в составе объекта обложения, а потом отдельной строкой как необлагаемые. И в результате на сумму базы по взносам на ОПС, ОМС и ВНиМ не влияют. (см. Письмо ФНС от 08.08.2017 № ГД-4-11/15569@; пп. 7.5, 7.6, 8.4, 8.5). Например, многие плательщики не отражают в расчете пособия, выплачиваемые женщинам, которые находятся в отпуске по уходу за ребенком до полутора лет. Или в составе расчета РСВ организация не представила раздел 3 на сотрудников, которые не получают выплаты, например, на женщин, которые находятся в отпуске по уходу за ребенком в возрасте от полутора до 3 лет, на работников, которые находятся в отпуске за свой счет.

Не путайте повторный первичный расчет с уточненкой

Налоговая может посчитать РСВ непредставленным, если найдет ошибки по каждому физлицу отдельно или всем физлицам в целом (п. 7 ст. 431 НК РФ):

- ошиблись в персональных данных: СНИЛС, ФИО, ИНН, паспортные данные;

- дважды подали данные по одному физлицу;

- сумма взносов на ОПС по разделам 3 не равна взносам в разделе 1;

- неправильно рассчитана сумма взносов;

- превышена предельная база по взносам;

- сумма выплат по всем разделам 3 не равна выплатам в разделе 1;

- база, облагаемая взносами, в разных разделах расчета отличается.

- на бумаге — 10 рабочих дней;

- в электронном виде — 5 рабочих дней.

Читайте также: