Покупка компьютерных игр к какой группе

В далеком 1978 году коммерчески успешная игра Space Invaders сильно мотивировала крупных инвесторов обратить внимание на игровую индустрию. Эта видеоигра была выпущена в Японии на платформе, которую мы знаем под названием аркадные аппараты. Игра стала настолько популярной, что вызвала в стране дефицит монет, которые требовались для того, чтобы поиграть в нее. Из Японии игра быстро нашла свое распространение в Америке, где за 2 года было продано 60 000 аппаратов. Они стояли во всех барах, боулинг-клубах и кинотеатрах. Благодаря Space Invaders начался бум развития аркадных аппаратов, ставших первой ступенью эволюции индустрии игр. В 1979 году это было настоящим прорывом: американский дистрибьютор игры Belly Midway утроил рынок игровых автоматов в США, доведя объёмы продаж до 1,33 млрд. долларов за год. Многие известные компьютерные игры впервые появились именно на игровых аппаратах и уже позднее были портированы на другие платформы. Например, Pac-Man, Street Fighter, Killer Instinct. Под катом предлагаю вашему вниманию небольшой экскурс в историю эволюции платформ в игровой индустрии.

Вместе с игровыми аппаратами игры развивались на платформе игровых приставок. И хотя история приставок началась еще в 1972 году вместе с релизом первой в мире домашней игровой приставки Magnavox Odyssey, прорыв в этом направлении начинается в 1977 году, когда в продажу поступает игровая приставка Atari 2600. Благодаря инвестициям Atari популяризация компьютерных и видеоигр выходит на новый уровень. Появляются новые крупные игроки, желающие занять теплое место на рынке видеоигр. В качестве крупнейших кроме Atari в историю вошли Sega, Nintendo, Sony и Microsoft.

Другой крупной игровой платформой «с древнейших времен» стали персональные компьютеры. Первые игры на них появились еще в 1960-х годах. Это были текстовые приключенческие игры, в которых общение между игроком и компьютером осуществлялось посредством ввода команд через клавиатуру. Дальнейшая эволюция игр тесно связана с ростом производительности и возможностей компьютерного оборудования. Это и популяризация компьютерных мышей в качестве интерфейса взаимодействия человек-компьютер, и появление звуковых карт, дающих возможность воспроизводить полноценные звуки, и ежегодное улучшение качества выводимого изображения, и конечно развитие компьютерный сетей, вылившихся в итоге в появление Интернета. С эволюцией сетей на смену привычным всем однопользовательским клиентским играм приходит новое поколение игр, дающих возможность играть совместно с другими игроками. Самая первая онлайн игра была сделана в текстовом виде и запущена в сети TelNet в 1978 году. Разработчиками этой игры были Ричард Бартл и Рой Трабшоу. Они назвали свое творение Multi-user Dungeon, сокращенно MUD. В дальнейшем эта аббревиатура стала использоваться в качестве классификации для многопользовательских онлайн игр, где абсолютно все отображается в виде текста. MUD является истоком всех виртуальных миров, которые мы сегодня знаем.

С появлением интернета в дополнение к привычным всем однопользовательским играм приходят онлайн проекты: клиентские и браузерные. В конце 90-х растущие скорости доступа в интернет делают возможным становление браузера как самостоятельной игровой платформы. Он выступает в роли операционной оболочки для игр, позволяя играть без установки дополнительных программ. Развивающиеся игровые рынки долгое время имели высокую долю браузерных игр, что было связано с отставанием в железе — имеется в виду Китай, Россия.

В середине двухтысячных наступает экспоненциальный рост социальных сетей, которые становятся новым способом общения между людьми. Разработчики игр теперь просто не могут игнорировать браузерную платформу и внутри неё выделяется отдельная подплатформа и игры под неё, которые сейчас называют социальными. Тогда многим казалось, что это колоссальный прорыв игровой индустрии. Огромное количество разработчиков ушли в социальные игры, темпы годового роста превышали 200% просто потому, что это была инновация и ранее рынка даже не существовало. Однако насыщение пришло довольно быстро. На смену низкокачественным игровым продуктам, производимым с бешеной скоростью с целью занять рынок, приходят высококачественные игры с хорошей графикой и серьезным геймплеем.

Следующий виток развития игровой индустрии произошел благодаря колоссальному росту популярности мобильных телефонов, которые стали новой платформой общения людей и новой платформой распространения игр. Игры на Java, которые были на мобильных телефонах не составляли серьезной конкуренции ни браузерным, ни клиентским, ни социальным играм. Однако начиная с конца первого десятилетия 2000-х годов появление смартфонов, под которые можно было разрабатывать мощные проекты, открыло для индустрии рынок мобильных игр во всей красе. Вообще мобильная платформа реализуется сейчас через два типа устройств: смартфоны и планшеты. Но так как операционные системы, технические характеристики и способы доставки игр потребителю на этих устройства практически идентичны, разработчики редко разделяют их на разные платформы. Именно мобильные игры в настоящий момент многие считают перспективным рынком, способном генерировать максимальные прибыли при низком пороге вхождения. На нашей программе "Менеджмент игровых интернет-проектов" большинство слушателей делают именно мобильные игры, а на втором месте PC-игры под Steam.

История становления игровых платформ показывает, что с развитием технологий ускоряется процесс появления инновационных платформ для игр. Некоторые из них «взрывают» рынок и вытесняют старые, некоторые не обретают взрывного роста но занимают свою нишу — к примеру Smart TV, умные часы, игры в самолетах, игры на вейпах и др. Вполне вероятно, что уже в ближайшие годы рынок мобильных игр будет вытеснен из тренда игровой индустрии более совершенной технологией взаимодействия человек-компьютер. Это может стать как виртуальная или дополненная реальность в текущей реализации, так и виртуальная реальность с полным погружением. Время покажет!

Санкции западных компаний лишили наших геймеров любимых развлечений. Мнения игроков и аналитиков разделились от «все пропало» до «нам же лучше». Мы не знаем, будет ли лучше, но знаем, что жить в эпоху перемен пусть не всегда весело, но очень интересно. Разбираемся, как повлияли и повлияют санкции на игроков России и Беларуси.

Прежде чем рассуждать о российском игровом рынке, разберемся, что он из себя представляет, а также посмотрим на него в сравнении с мировыми трендами. Многие стереотипы об отечественном рынке, такие как его маленький размер, подавляющее доминирование ПК и повальное пиратство, иногда приходится слышать от людей даже вовлеченных в индустрию. Но стереотипы во многом устарели. Российский рынок не мал даже по мировым меркам, имеет схожий с другими вектор развития, а его перспективы во многом недооцениваются.

Настоящее и будущее

Ситуацию, в которой оказались российские и белорусские игроки, не назвать приятной. Но читая в прессе публикации в духе «все пропало», в которых аналитики говорят о «катастрофическом» падении российского игрового рынка, не перестаешь удивляться тому, что факты ставятся с ног на голову.

В номинальном денежном выражении российский рынок действительно упадет. Но причиной его падения является не сокращение платежеспособного спроса со стороны покупателей, а сокращение предложения со стороны поставщиков. Если сейчас кому и посыпать голову пеплом, то уж точно не российским игрокам. У них есть повод приобщиться к играм других издательств, тем более западная AAA-индустрия уже не в состоянии предложить достойных продуктов. В конце концов, потратить деньги на другие развлечения.

Для российских и азиатских компаний, небольших западных издательств уход с рынка крупных игроков — это окно возможностей. У российских компаний, которые умеют на этом рынке работать, есть большая фора. Любой достойный проект будет поддержан нашими игроками, вне зависимости от платформы, на которой он выйдет. От бизнеса лишь требуется организовать сервис, где геймеры смогут с комфортом потратить свои деньги.

Для игроков на мобильных платформах анонсирован выпуск российского аналога Google Play. Процесс наполнения сервиса контентом простым не будет. Ранее существовавший маркетплейс Яндкс.Store закрылся в 2020 году. Huawei, развивающая после введения санкций против компании собственный магазин приложений AppGallery, до сих пор не может похвастаться большим выбором игр. Но дорогу осилит идущий. Опыт разработки успешных мобильных игр в разных жанрах у российских студий огромный.

С другой стороны, спрос, превышающий предложение, формирует рынок продавца. Для геймеров это потенциально означает рост цен и выкручивание монетизации на максимум при снижении качества, ибо куда вы денетесь с подводной лодки.

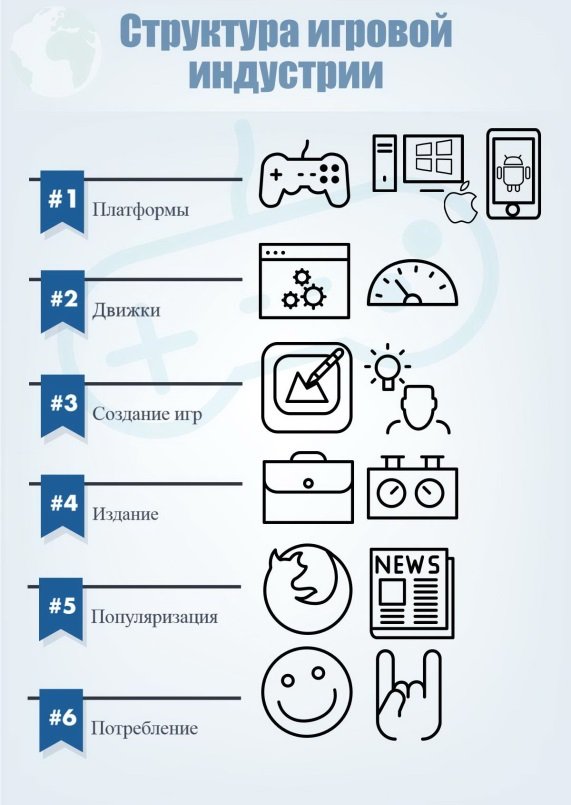

Игровые платформы

Аппаратно-программные системы, позволяющие запускать интерактивные игровые приложения. Среди основных видов можно выделить:

Цифровые vs физические носители

Безусловно в современных реалиях все меньше людей приобретают физические носители игр. С развитием технологий игровая индустрия уверенным шагов уходит в цифровое поле.

Цифровая дистрибуция продолжает вытеснять физические носители: 91% выручки к октябрю пришлось на цифровые продажи, составив 158 миллиардов долларов.

В сегменте ПК 98% пользователей предпочли цифровой рынок вместо коробок, в то время как консоли смогли удержать некоторый процент пользователей физических носителей - 28% пользователей все же предпочли приобрести коробку.

Лучшая по коробочным продажам — Nintendo (больше 28% рынка), вдвое обходят EA.

По цифровым продажам лучшие Ubisoft (18% рынка). Вторые - EA. Но тут важно отметить, что Nintendo информацией о цифровых продажах не делится.

PS4 отвечала за 52% цифровых продаж в 2020 году. Удивительно, но PC - второй (27%).

А вот с коробочными версиями чуть другая ситуация. PS4 по-прежнему лидирует (43%), второе место у Nintendo Switch (41%). Особенно сильные позиции у PS4 в Италии и Испании, у Switch - во Франции и Германии.

Продажи Nintendo Switch скакнули на 22% YoY, продажи PS4 снизились на 42%. Посмотрим, какими будут результаты в этом году с учетом того, что теперь есть PS5.

Разработка игр

Большое количество компаний и независимых команд занимаются созданием компьютерных игр. В разработке участвует специалисты разных профессий: программисты, гейм-дизайнеры, художники, QA специалисты и др.

К разработке крупных коммерческих игровых продуктов привлекаются большие профессиональные команды в 100+ специалистов. И стоить подобные проекты в разработке могут десятки миллионов долларов.

Однако вполне успешные игровые проекты могут воплощаться и небольшими командами энтузиастов. Этому способствует присутствие на рынке большого количества открытых и распространенных платформ, качественные и практически бесплатные движки, площадки по привлечению «народных» инвестиций (краудфандинг) и доступные каналы распространения.

2000-е

В 2000-е основными движущими силами развития игровой индустрии становится широкое распространение интернета и появление достаточно производительных для реализации игр мобильных устройств.

В 2007 году выходит iOs. В 2008 году Google выпускает на рынок первую версию Android с полноценным пакетом разработчика SDK 1.0.

Наиболее значительным событием этого периода становится выход игры World of Warcraft в 2004 году. Это самая популярная и самая долго живущая ММО игра в мире. Фактически она определила направление развития этого сегмента игровой индустрии на десятилетия вперед. На декабрь 2014 года в игре было 10 млн. подписчиков.

В этот период развитие киберспорта достигло небывалых высот. Интересный факт. Спустя несколько лет после выхода игра Star Craft в Южной Корее стала национальным видом спорта, собирая целые стадионы на финальные матчи. В период наибольшей популярности ПРО геймеры зарабатывали от $20 до $600 тыс. в год.

В 2003 году появляется уникальное образовательное учреждение (The Guildhall at SMU, штат Техас), обучающее специальностям геймдева, в частности геймдизайну.

Уникально оно тем, что в разработке учебных программ принимали активное участие легенды мирового игростроя Том Холл, Джон Ромеро, Пауль Джаквейс, Тим Виллитс и Ричард Бейли Грей aka Levelord! А учебные корпуса напоминали здания из компьютерной игры.

В дальнейшем уже во многих странах начинает развиваться gamedev образование.

Игроки

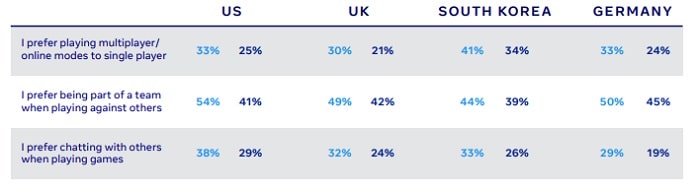

Помимо увеличения темпов роста рынка игр и инвестиционной активности, 2020 год привел и к увеличению числа игроков в мире как новых, так и “спящих”.

Причем новые игроки больше склонны к многопользовательским активностям, в то время как активные геймеры предпочитают одиночные игры.

Киберспорт

В связи с широким распространением киберспорта наиболее опытные игроки получают возможность переводить свои увлечения играми на профессиональные рельсы. В мире проводится достаточно много чемпионатов, а ставки столь высоки, что результативные игроки могут сделать на этом хорошую карьеру киберспортсмена. Сейчас киберспорт – это целая индустрия со своей инфраструктурой, финансированием и знаменитостями.

1990-е

В 1990-е дальнейшее развитие цифровых технологий (внедрение CD-ROM, развитие аппаратных 3D технологии визуализации, появление интернета) и распространение GUI ориентированных операционных систем (Microsoft и Mac OS) привели к существенному увеличению доли компьютерных игр.

Именно в этот период появляются все основные жанры и возникает большое разнообразие игровых механик.

Становится доступной совместная игра в клубах или через интернет. Зарождается киберспорт.

В середине 1990-х появляется первое учебное заведение, готовящее специалистов по разработке видео игр. DigiPen Institute of Technology открывается в Ванкувере в 1994 году.

Работа в геймдеве

В настоящее время устройство на работу в gamedev предоставляет большие возможности и перспективы для роста по следующим причинам:

- Высокий уровень зарплат из-за специфики требований.

- Достаточно большой дефицит хороших специалистов в отрасли.

- Бурный рост индустрии, рост региональных рынков, появление новых технологичных направлений открывают хорошие перспективы для выхода новых компаний на рынок и стимулируют расширение бизнеса в крупных игровых компаниях.

- При должном упорстве и таланте можно вырасти до международных проектов. В игродел уже много прецедентов, когда лучшие российские специалисты устраиваются на работу в ведущие мировые компании.

Учебных заведений дающих качественное образование в области геймдева достаточно много в США, Англии, Австралии, во Франции. Самые известные из них: Guildhall at SMU, DigiPen.

Материал подготовили преподаватель геймдизайна программы "Менеджмент игровых интернет-проектов»" Константин Сахнов и продюсер образовательных программ по игровой индустрии Вячеслав Уточкин.

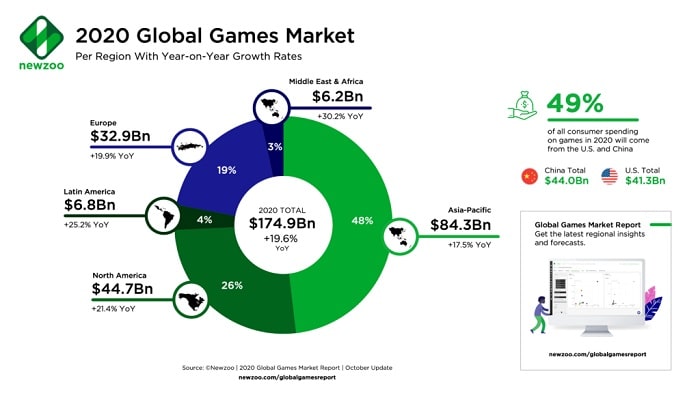

По данным NewZoo за 2020 год темпы роста игрового рынка значительно выросли: 19.7% по сравнению с ростом в 2019 году, составившим 7.2%. Коронавирус и последовавшие за ним пандемия и переход на удаленный режим работы предоставили людям больше свободного времени дома, потому что были закрыты кинотеатры, кафе, бары и т.д. Во время самоизоляции среднее игровое время геймеров выросло с 5.5 до 8.5 часов в день. И несмотря на то, что люди постепенно возвращаются к образу жизни до пандемии, рынок игровой индустрии по оценкам специалистов продолжит расти.

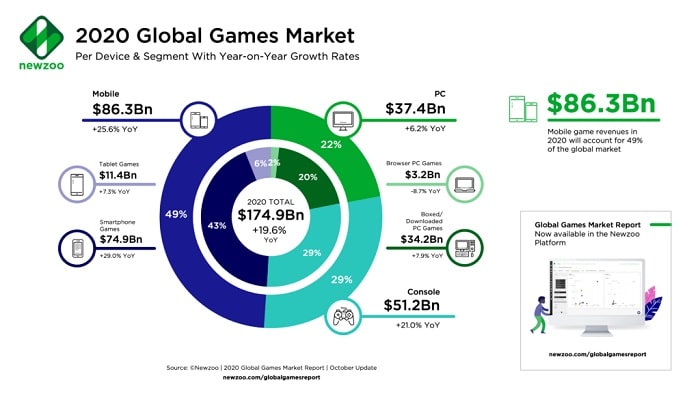

Что касается сравнения доли устройств, наибольшей популярностью пользуются мобильные устройства, их доля составляет 49%, на втором месте консоли с долей 29% и ПК занимает третье место, его доля 22%. Отдельно стоит выделить, что за время пандемии наибольший рост рынка наблюдается в сегменте игр для смартфонов +29,0% против +11,4% за 2019 год.

2020 год принес заметный доход:

Мобильные устройства — 86,3 миллиарда долларов.

PC — 37,4 миллиарда долларов.

Консоли — 51,2 миллиарда долларов.

Рынок консолей также получил стремительный рост в 21.1%, в то время когда в 2019 году он составил 7.3% и это несмотря на тот факт, что данные были получены еще до выхода нового поколения консолей.

Издание и оперирование игр

Распространением игр или оперированием (в случае с MMO) занимаются, как правило, не сами разработчики, а издатели. При этом издатели (или операторы) локализуют игры, взаимодействуют с владельцами платформ, проводят маркетинговые компании, разворачивают инфраструктуру, обеспечивают техническую и информационную поддержку выпускаемым играм.

Для средних и небольших игровых продуктов данный уровень практически не доступен. Такие продукты, как правило, сами разработчики выводят на рынок, напрямую взаимодействуя с платформами.

Diagnosis

Как бы ни развивалась ситуация на российском игровом рынке, геймерам не следует предаваться унынию. Игры — это развлечения. Даже сейчас есть возможность найти игру по душе, попробовать что-то новое или вспомнить душевное старое. Уныние оставьте эффективным менеджерам в погоне за KPI. Это они пытаются заработать, так что выбор в любом случае остается за вами.

Что бы ни случилось, будет интересно. Помянем недобрым словом CD Projekt RED, Ubisoft, Activision Blizzard, Plarium и Supercell. Если останется только VK — значит будем играть в проекты от VK. А там, глядишь, и СберИгры подтянутся.

В современном мире создание видеоигр является одним из наиболее крупных сегментов индустрии развлечений. Масштабы игровой индустрии сопоставимы, например, с киноиндустрией. А по скорости роста за последние пять лет индустрия видеоигр существенно ее опережала.

По степени влияния на потребителей и вовлеченности их в интерактивное окружение, предлагаемое видеоиграми, этот сегмент уже давно выделяется среди других видов развлечений.

Геймдев или разработку игр невозможно рассматривать обособленно от индустрии компьютерных игр в целом. Непосредственно создание игр – это только часть комплексной «экосистемы», обеспечивающей полный жизненный цикл производства, распространения и потребления таких сложных продуктов, как компьютерные игры.

В структуре современной игровой индустрии можно выделить следующие уровни: платформы, игровые движки, разработка видеоигр, издание и оперирование, популяризация и потребление.

Очень небольшое количество учебных заведений в мире готовят специалистов непосредственно для игровой индустрии. В России же единственная образовательная программа подготовки кадров для игровой индустрии Менеджмент игровых интернет-проектов готовит специалистов сразу для двух уровней Создание игр и Издание (Оперирование).

Геймдев (Gamedev) в России

Россия в виду своей специфики долгое время отставала от развитых стран по распространению цифровых технологий. Также серьезную проблему представляло пиратство. Индустрия игростроя начала формироваться только в конце 1990-х годов. И лишь распространение ММО игр в середине 2000-х дало толчок к расширению игрового рынка в России и серьезному росту доходов игровой индустрии. Инвестиции и совместные с крупными западными компаниями игровые проекты стали появляться и в России.

Геймдев образование в России долгое время отсутствовало и только в 2011 году были созданы первые курсы геймдизайна на базе школы компьютерной графики Scream School. А в 2014 году на базе Высшей школы бизнес-информатики Национального исследовательского университета Высшая школа экономики открылась первая программа профессиональной переподготовки в сфере разработки и управления игровыми проектами.

Современность и прогнозы

В предыдущие пять лет игровая индустрия во всем мире переживает бурный рост. Рост наблюдался во всех сегментах, но основными драйверами в этот период стали мобильные игры на двух основных платформах iOS и Android.

Стоит отметить, что наибольший вклад в объемы индустрии игр вносят США и Китай, но структура рынка у этих фаворитов сильно различается. В США самый крупный сегмент – это консольные игры, а Китае – ММО.

Интересна причина такой специфичности китайского рынка игр. До 2013 года в Китае существовал мораторий на продажу игровых консолей. Этот запрет стал катализатором быстрого развития направления ММО игр. В результате Китай стал основным производителем огромного количества зачастую очень похожих друг на друга, но в тоже время достаточно качественных игровых проектов ММО сегмента. Игровой рынок Китая в 2014 оценивался почти в $18 млрд., а количество геймеров в 173 млн.

Среди самых значительных событий в 2014 году можно отменить:

Покупка технологии Oculus VR за $2 млрд. Понятно, что технологию можно использовать во множестве областей и для различных задач, но для игровой индустрии – эта технология стала принципиальным прорывом для формирования нового VR направления.

В 2014 году количество активных игроков в России превысило 40 млн., а объем рынка превысил $1.8 млрд. в 2013 году. Статистику же 2014 года подпортила существенная девальвация рубля.

Геймеры и санкции

Западная санкционная политика нанесла вред западным же компаниям, но надо признать, что российских и белорусских геймеров они тоже задели. Несмотря на попытки некоторых компаний тихой сапой вернуться на рынок, ситуация с покупкой игр остается сложной. Мы проанализировали историю запросов поисковой системы Яндекс за последние 6 месяцев, чтобы оценить, как сказались на игроках введенные ограничения.

Игровые движки

Программная прослойка между платформой и собственно кодом игры. Использование готового игрового движка позволяет существенно упростить разработку новых игр, удешевить их производство и существенно сократить время до запуска. Также современные игровые движки обеспечивают кроссплатформенность создаваемых продуктов. Из наиболее продвинутых движков можно выделить: Unity 3D, Unreal Development Kit, CryENGINE 3 Free SDK.

Индустрия компьютерных игр: история зарождения и развития

Первые компьютерные игры появились еще на заре компьютерной эры, во времена ламповых ЭВМ. В 1952 году А. С. Дуглас как часть своей университетской диссертации создал программу «OXO», работавшую на большом компьютере EDSAC в Кембриджском университете. Это была простейшая реализация игры, известной всем как «крестики-нолики».

Но до тех пор, пока технологии не позволяли выпускать компактные и надежные компьютерные системы, создание игр было уделом отдельных увлеченных научных сотрудников.

![Игровая индустрия 1970-е]()

1970-е

Началом же индустрии видеоигр принято считать запуск в 1971 году игры Computer Space на аркадных автоматах. Следующим шагом на пути становления индустрии видеоигр стал коммерчески успешный выпуск компанией Atari видеоигры Pong в 1972. Всего было продано 19 тыс. аркадных автоматов с этой игрой.

В том же году на рынке появилась первая домашняя игровая консоль Magnavox Odyssey.

По мере развития технологий и появления новых (поначалу специализированных, а затем и универсальных) устройств, индустрия видеоигр тоже развивалась и адаптировалась к новым реалиям.

Конец 1970-х и начало 1980-х стали «золотой эрой аркадных автоматов» автоматов.

Среди наиболее значимых игр данного периода можно отметить Space Invaders (1978) и PacMan (1980). Новые игры уже существенно отличались в лучшую сторону от родоначальников индустрии визуально и в плане игрового процесса.

Суммарный мировой доход игровой индустрии в 1982 году вплотную приблизился к $12 млрд. (или почти $30 млрд. в ценах 2012 года).

Игровые сообщества

В рамках наиболее популярных игровых направлений, вокруг конкретных игр или серий образуются игровые сообщества, возникают новые сайты, форумы и группы в социальных сетях. Зачастую подобные группы генерируют даже больший поток информации, чем могут себе позволить разработчики и издатели через собственные ресурсы и рекламу. Достаточно типично, когда независимый сайт по игре предлагает посетителям более полную информацию по миру игры, по сравнению с официальным сайтом.

Пираты не в тренде

Восстановление российской пиратской вольницы 90-х и начала 00-х в нынешних условиях представляется маловероятным. Это не значит, что пиратской продукции на игровых устройствах наших геймеров нет, не было и не будет. Потребление такой продукции, конечно, возрастет, но это никак не повиляет на рынок в целом.

Во-первых, существующее законодательство направлено на борьбу с нелицензионным контентом, также существует и правоприменительная практика. Разговоры о легализации нелицензионной продукции после введения санкций так и остались разговорами.

Во-вторых, подавляющее доминирование ПК на рынке игровых платформ, где пиратство было действительно распространено, уже в прошлом. На рынке консолей и мобильных устройств использование нелицензионной продукции затруднено из-за специфики платформ.

Структура отечественного игрового рынка, как показано в уже упомянутом отчете MY.GAMES, приближается к мировой. Так, во всем мире наибольшая доля рынка досталась мобильным играм — почти 45%, консоли и ПК получили 28% и 19% от общего пирога соответственно. В России ПК по-прежнему на первом месте, но на пятки наступает сегмент мобильных игр — 43%. Доля этого сегмента до 2021 года продолжала стремительно расти.

В-третьих, и это самое главное, 85% игрового рынка приходится на условно-бесплатные игры-сервисы, «пиратить» которые просто нет смысла.

Главное не размер

По данным консалтинговой фирмы Naavik, объем мирового рынка видеоигр в 2021 году составил 176 миллиардов долларов США (здесь и далее приводятся данные без учета продаж игрового железа и сервисов для разработки). Основной заработок мировой игровой индустрии почти в равной степени обеспечили американские и китайские геймеры — в сумме чуть менее 55%. Около 13% приходится на 5 европейских стран — Великобританию, Германию, Францию, Италию и Испанию.

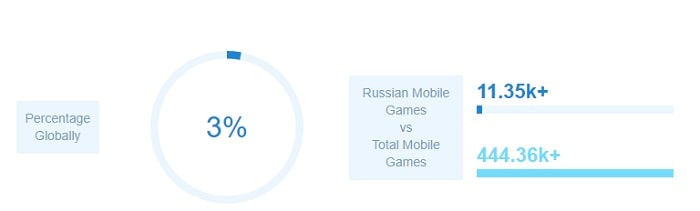

На этом фоне российские 2,4 миллиарда долларов (177,4 миллиарда рублей в 2021 году по данным MY.GAMES), или 1,4% выглядят не самой внушительной суммой, но дьявол кроется в деталях.

Российский игровой рынок тесно связан с рынками сопредельных государств. Игровые компании, как часть IT-отрасли в целом, в странах бывшего СССР связаны между собой. Для многих геймеров рынки бывших советских республик едины. Это наглядно продемонстрировали санкции против России и Беларуси, из-за которых перебои в работе случились и в соседних странах. Общий же объем русскоговорящих рынков игр приближается к 3 миллиардам долларов. Что, впрочем, принципиально картину не меняет.

С другой стороны, сравнивать игровой рынок России с рынком США особого смысла не имеет. С Соединенными Штатами и Китаем по размеру выручки поспорить не может никто — остальные меньше кратно. Если же ранжировать страны, то Россия в этом рейтинге окажется в районе первой десятки в компании с Испанией (2,3 млрд долларов) и Бразилией (2,5 млрд).

При этом российский игровой рынок имеет больший потенциал для роста. США и Европейские страны на игры тратят 0,21—0,22% ВВП (валового внутреннего продукта). Средний общемировой показатель — 0,19%, в России — 0,14%. Кроме того, в России относительно небольшое количество игроков. По разным данным играют от 30 до 74 миллионов человек. То есть, в самом оптимистичном случае только половина россиян играет, а скорее всего меньше (примерно третья часть). В Китае играют больше, в Европейских странах, США, Японии и Корее игроки составляют около 60% населения. Мы не доигрываем.

Простое достижение среднемировых показателей, что по доле игровой индустрии в ВВП, что по количеству игроков, уже выведет российский рынок ближе к середине ТОП-10 на уровень Канады или Франции, а если позволит экономическая ситуация, даже выше.

Если же спустится с мирового уровня на уровень отдельных компаний, то выяснится, что для европейских издательств российский рынок уже входил в список ключевых. Так, CD Projekt RED отчиталась о том, что российские и белорусские пользователи приносили компании 5,4% и 3,7% совокупной выручки соответственно.

Традиционно сильные позиции на российском рынке занимала Ubisoft. Судя по финансовым отчетам компании, основными рынками сбыта являются Европа и США. Точной статистики по странам Ubisoft не раскрывает, но на Европу, судя по финансовым отчетам компании, приходится 35—40% продаж. С учетом соотношение размеров европейских рынков, доля Росси составит около 5% (как у CDPR).

По разным источникам, доля российских игроков в Steam составляет 10—12%. Valve не публикует финансовую статистику. Учитывая региональные цены и более бережливый подход наших геймеров к покупке игр, российский рынок, скорее всего, приносит Valve около 5% доходов.

Для Ubisoft и CDPR эти «незначительные» потери рискуют обернуться серьезными проблемами уже в самом ближайшем будущем. Для американских издательств и Valve потери будут не столь болезненным, но уход с российского рынка в любом ощутимо скажется на доходах.

Рейтинг игровых продуктов

Самые доходные премиальные игры 2020-го в «цифре» по данным SuperData:

Call of Duty: Modern Warfare — 1.91 миллиарда долларов.

FIFA 20 — 1.08 миллиарда долларов.

Grand Theft Auto V — 911 миллионов долларов.

NBA 2K21 — 889 миллионов долларов.

NBA 2K20 — 771 миллион долларов.

Call of Duty: Black Ops Cold War — 678 миллионов долларов.

Animal Crossing: New Horizons — 654 миллиона долларов.

Cyberpunk 2077 — 609 миллионов долларов.

The Sims 4 — 462 миллиона долларов.

DOOM Eternal — 454 миллиона долларов.

PUBG mobile $2,6 млрд

Honor of Kings $2.4 млрд

Pokemon GO $1.2 млрд

Coin Master $1.1 млрд

А самые скачиваемые:

Garena Free Fire 266,2 млн скачиваний

Among Us 256,3 млн

Subway Surfers 235,4 млн

PUBG Mobile 232,5 млн

Hunter Assassins 200,4 млн

Высокие темпы роста показал сегмент киберспорта, остающийся однако сравнительно небольшим в финансовом плане и сегмент гипер-казуальных игр, превысивший по оценкам западных аналитиков $3 млрд. Некоторые российские аналитики дают более скромные прогнозы. Тем не менее 2019 стал годом взрывного роста гиперкэжа, а 2020 закрепил успех сегмента. Он вызывает особый интерес у российских инвесторов, готовых вкладывать сравнительно небольшие для игровой индустрии суммы до нескольких миллионов долларов в связи с относительно низким порогом входа.

Однако ситуация на рынке стремительно меняется, и гипер-казуал уже нельзя рассматривать в качестве голубого океана.

Комментирует Константин Сахнов, научный руководитель программы Менеджмент игровых проектов ЦРКБИ ВШБ НИУ ВШЭ.

Итоги российского рынка

-

Большую часть доходов с российской игровой индустрии составляет мобильный сегмент 43,5 %. При этом максимальный доход приходится на такой жанр как Puzzle.

- World of Tanks

- Counter-Strike: Global

- Offensive Warface

- Fortnite: Battle Royale

- Roblox

Комментирует Константин Сахнов, научный руководитель программы Менеджмент игровых проектов ЦРКБИ ВШБ НИУ ВШЭ.

В целом можно заключить, что несмотря на все сложности, с которыми столкнулся мир в 2020 году, игровая индустрия в отличие от многих других уверенно растет даже сильнее чем раньше. А интерес к играм со стороны людей всех стран и возрастов нарастает как снежный ком. Что касается российского рынка, то несмотря на увеличение числа игроков, в целом российский рынок по своим объемам значительно уступает зарубежным. Доля доходов разработчиков игр от российских игроков составляет менее 2% от всего мирового рынка. Поэтому разработчики игр при создании игровых миров ориентируются в первую на иностранных пользователей. Таким образом российские разработчики игр при рублевых вложениях получают валютную выручку.

Аудиторская компания PricewaterhouseCoopers (PwC) подготовила подробный обзор российского рынка видеоигр за 2020 год. На страницах отчета — данные о доходах, его особенности, основные проблемы и факторы роста, а также сравнение с рынками других стран. Еще есть много цифр только о Москве.

Важно: мы выбрали данные только об общей картине на российском рынке.

Не мудрено, в регионах зарплаты не позволяют столько тратить на игры.

или на пк, который запустит что то нормальное)

О да эти великие русские игры,берущие игру года.

Дада, есть много отечественных игр, просто в РФ про них никто не знает!

Хотя, есть же совокоты, атом рпг - но это кажется, не московские разработчики

Атом рпг который не вышел. И который выглядит как развадилово,вместе со сталкер 2.

Я то наших разрабов знаю. И что они делают знаю. Но их уровень очень мал. И при любой возможности(если их игра выстрелит) они свалят из страны,потому что делать действительно большую игру в нашей стране самоубийство. Даже создатели кингс баунти по сути русские разработчики делавшие игру в россии,но угадай где их компания зарегестрированна.

А так пасфандер,Черная книга. The Final Station. Кингс баунти. Breathedge, Loop Hero ,HighFleet ,симулятор алхимика. Больше из этого мной куплено.

Это не уровень AAA и не AA и некоторые еле ле можно натянуть на B. Но это все еще хорошие игры. Но они проваливаются. Про них не говорят. А государство вместо развития разных отраслей, занято самоуничтожением.

С чего же он не вышел умник?)))) Там уже вышло даже самостоятельное дополнение.

Перепутал с Atomic Heart. Бывает.

А про атом рпг я знаю. Но как то прошла мимо мя. Что аж путаю с другой не вышедшей игрой.

В остальном какие ваши проблемы?

не каких, дезинформация не приветствуется.

Мобильные игры? Всё понятно.Донатный мусор.

96,6 млрд рублей (или 64% объема российского рынка видеоигр) принес мобильный сегмент. Второе место, по сути, поделили между собой игры для персональных компьютеров (16%) и консолей (15%).

Мобильные и Онлайн дроч. льни прибыльны и в РФ.

Позорная статистика. Испанский стыд.

По оценкам PwC, средний бюджет мобильной игры в Москве в казуальном или мидкорном жанре, созданной командой из 10 человек, составляет 20 млн рублей. Средний бюджет гиперказуальной игры — в районе 1 млн рублей. Примерно 80% всех затрат связаны с маркетингом.

Яснопонятно, 80% вложений на обработку лохов рекламой и 20% на само качество игры.

да и доход в мобилке один донат наверно

убейте меня но я вообще не вкуриваю кто эти люди потратившие на мобилки почти 100 млрд.

и 6 место — в Европе.

Ну это очень даже неплохо, кстати говоря. Топ-6 Европы- сильно. На такой рынок болт не забивают уж точно. Благо что есть Москва. Без неё бы даже русских субтитров не видели в играх

Чувак, в Европе от силы 1-2 страны по сути сравнимые хоть как то с Россией, быть на 6-ом месте в Европе это позорище, а не "неплохо", неплохо это быть на 2-3-ем месте, в Европе, для страны уровня России (во всяком случае уровня что думают о себе власти России)

Творчество игроков

Наиболее преданные фанаты игр не только проводят за творениями игродела многие годы своей жизни, но и зачастую создают разнообразный контент вокруг любимой игры. Это могут целые сайты, рисунки, косплеи, журналы, видеопередачи, игровые дополнения или даже полноценные игры.

Потребление

Игроки – это основной источник прибыли для игровых продуктов. Но в современном мире наиболее активные игроки стали существенной движущей силой в популяризации игр и отчасти в расширении контента.

1980-е

В 1980-е с появлением персональных компьютеров начало формироваться направление разработки игр для них. Поначалу игры создавали энтузиасты-разработчики, но по мере роста производительности и распространения персональных систем, для них стали выпускаться уже коммерческие игровые продукты. Игры для персональных систем существенно отличались от классических аркадных. В это время появились первые стратегии и сложные RPG миры. Но все же основой игровой индустрии оставались аркадные автоматы и специализированные игровые приставки.

В это время появились первые печатные издания, посвященные компьютерным играм.

![Виртуальная реальность]()

Геймдев и виртуальная реальность

Начиная с конца 2014 года, во всем мире и в России начинают набирать обороты новые направления игростроя – виртуальная реальность и дополненная реальность. Развитие этих направлений обусловлено появлением новых доступных VR устройств и новых технологий визуализации на мобильных платформах. Пока эти направления находятся в зачаточном состоянии, но большинство экспертов сходятся во мнении, что за ними будущее и в перспективе пяти лет, они завоюют существенную часть рынка. Уже сейчас начинают проводиться крупные российские конференции по виртуальной и дополненной реальности (MaxAR2015), появляется первая российская Ассоциация дополненной и виртуальной реальности .

Популяризация (маркетинг игр)

Специализированные средства массовой информации всегда являлись мощным каналом донесения информации до пользователей.

Сейчас наиболее эффективным и широко представленным направлением СМИ являются информационные сайты, посвященные игровой тематике.

Игровые журналы, долгое время выступавшие главным источником информации об играх, в настоящее время уступили свое место интернет ресурсам.

Специализированные выставки все еще остаются важным информационными площадками для игровой индустрии (E3, GDC, Gamescom, ИгроМир, КРИ, DevGamm). Прямое общение прессы и игроков с разработчиками, обмен опытом между участниками рынка, новые контакты - вот то, что предлагают конференции и выставки в концентрированной форме.

Еще один важный канал донесения полезной информации до игроков – это ТВ-передачи, идущие как в формате классического телевещания, так и на множестве каналов видео-контента.

Более подробную информацию по маркетингу онлайн-игр вы можете найти в статье от преподавателя образовательной программы «Менеджмент игровых интернет-проектов» Уточкина Вячеслава.

Читайте также: