Ноутбук основное средство или нет 2021

Основные средства (ОС) — это активы, которые позволяют компании вести свою деятельность. В нашей статье вы узнаете, как правильно их учитывать, и познакомитесь с основными изменениями в законодательстве.

Первоначальная стоимость основных средств

В бухгалтерском учете основные средства отражаются по первоначальной стоимости. При покупке в стоимость актива включают затраты на его приобретение, доставку и приведение в работоспособное состояние. Кроме того, в первоначальную стоимость нужно включить НДС, если объект будет использоваться в деятельности, которая не облагается этим налогом (п. 7, 8 ПБУ 6/01).

Для организаций, которые применяют упрощенный порядок бухучета, предусмотрены послабления. Так, первоначальная стоимость основных средств будет сформирована:

- при покупке — исходя из цены продавца с учетом затрат на установку;

- при самостоятельном сооружении — по цене договора на создание объекта.

Другие затраты, которые непосредственно связаны с покупкой или строительством ОС, можно списать на расходы по обычным видам деятельности (п. 8.1 ПБУ 6/01).

В налоговом учете первоначальную стоимость основных средств формируют с учетом способа их поступления. Получить объект можно следующими способами:

- купить у контрагента или изготовить самостоятельно;

- получить по договору финансовой аренды (лизинга);

- принять безвозмездно в ходе инвентаризации или от собственника;

- принять в качестве вклада в уставный капитал;

- купить по договору мены (по бартеру);

- получить по концессионному соглашению.

Наиболее распространенный способ — это покупка актива. В этом случае в первоначальную стоимость объекта включают его цену, а также расходы, связанные с его привозом, регулировкой, установкой и иными подобными тратами.

С 2022 года все организации должны перейти на обязательное применение нового ФСБУ 6/2020 «Основные средства», утв. приказом Минфина от 17.09.2020 № 204н. При этом многие компании применяют новый стандарт уже в текущем году. Отвечаем на наиболее частые вопросы, связанные с переходом на ФСБУ 6/2020 и новым порядком учета основных средств.

Должна ли организация применять ФСБУ 6/2020 к уже введенным в эксплуатацию и используемым основным средствам, или правила стандарта распространяются только на ОС, приобретенные (созданные) уже после перехода на его применение?

Да, должна. По общему правилу переход на ФСБУ 6/2020 осуществляется ретроспективно. Это значит, что новый стандарт должен применяться не только к будущим объектам, но и к ОС, уже имеющимся в наличии у организации на момент перехода на применение ФСБУ 6/2020 (п. 48 Стандарта). Соответственно, это требует изменения сформированных ранее данных бухучета.

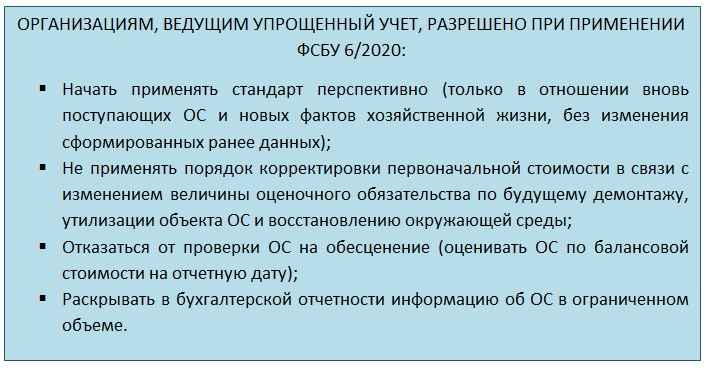

Исключением из данного правила являются организации, которые вправе применять упрощенные способы ведения бухучета, включая упрощенную бухотчетность. Такие организации вправе применять ФСБУ 6/2020 перспективно. То есть только в отношении ОС, созданных или приобретенных уже после начала применения нового стандарта (п. 51 Стандарта).

Наша организация планирует перейти на ФСБУ 6/2020, установив лимит стоимости основных средств в 100 000 рублей. Как нам в таком случае вести учет малоценных основных средств, которые ниже этой стоимости?

Организация может не применять ФСБУ 6/2020 в отношении активов, имеющих стоимость ниже установленного лимита. Поэтому затраты на приобретение и создание таких малоценных активов могут признаваться расходами того периода, в котором они понесены (п. 5 Стандарта). Решение о неприменении ФСБУ 6/2020 к таким активам должно быть раскрыто в бухотчетности с указанием лимита стоимости, установленного организацией.

ФСБУ 6/2020 разрешает компаниям самостоятельно устанавливать лимиты по ОС, но в соответствии со ст. 257 НК РФ под ОС понимается только имущество с первоначальной стоимостью более 100 000 рублей. Можем ли мы установить лимит меньше указанной суммы, или лимит должен непременно превышать 100 000 рублей?

Действительно, в отличие от ПБУ 6/01, новый стандарт не ограничивает минимальное значение стоимости актива (по правилам ПБУ – это 40 000 рублей) для его признания основным средством. Соответственно, компании, перешедшие на ФСБУ, вправе увеличить лимит по ОС сверх ранее применяемого значения в 40 000 рублей. Теперь разрешается повысить лимит, к примеру, до 100 000 рублей.

Сделано это было для того, чтобы по возможности максимально сблизить налоговый и бухгалтерский учет организаций. Но это не значит, что организация не может установить лимит по ОС ниже 100 000 рублей. ФСБУ 6/2020 на данный счет не содержит никаких ограничений и позволяет компаниям самим определяться с лимитом по ОС.

Как после перехода на ФСБУ 6/2020 считать налог на имущество по недвижимости, учтенной в качестве ОС, если новый стандарт не содержит правил расчета остаточной стоимости ОС?

Действительно, новый стандарт использует только такое понятие, как «балансовая стоимость», под которой понимается разность между первоначальной стоимостью недвижимости и суммами накопленной амортизации и обесценения (п. 25 Стандарта). Вместе с тем, зная балансовую стоимость недвижимости, можно рассчитать и ее остаточную стоимость и, соответственно, подлежащий к уплате налог на имущество организаций.

Для этого из первоначальной стоимости недвижимого имущество необходимо отнять суммы накопленной амортизации и обесценения. К получившемуся результату требуется прибавить стоимость всех последующих капитальных вложений, связанных с улучшением или восстановлением недвижимости (письмо Минфина от 22.12.2020 № 03-05-05-01/112530).

Нужно ли после перехода на ФСБУ 6/2020 учитывать дорогостоящие запчасти (стоимость – свыше 100 000 рублей) в составе основных средств?

Все зависит от характеристик данных запчастей. Если такие запчасти предназначены для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев, то они учитываются в качестве ОС (п. 4 Стандарта). Если срок их использования меньше 1 года, то они относятся к запасам.

Как при переходе на ФСБУ 6/2020 учитывать малоценные ОС? Нужно ли их относить к запасам?

Нет, не нужно. Все затраты на приобретение и создание таких активов в рамках применения нового стандарта признаются расходами того периода, в котором они понесены (п. 5 Стандарта).

Наша организация применяет ФСБУ 6/2020 с начала 2021 года. При этом все малоценные ОС на начало года были переведены в состав материальных запасов. Не является ли это нарушением?

По общему правилу (исходя из установленных сроков перехода на ФСБУ 6/2020) активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, в течение 2021 года могут отражаться в бухгалтерском учете и раскрываться в бухгалтерской отчетности в составе материально-производственных запасов.

Однако данное правило может применяться только для тех ситуаций, когда организация еще не перешла на применение ФСБУ 6/2020 и продолжает применять ПБУ 6/01 (письмо Минфина от 02.03.2021 № 07-01-09/14384). В вашем же случае такие активы в составе запасов не учитываются, а их стоимость относится непосредственно на расходы.

ФСБУ 6/2020 допускает одновременный учет недвижимости как на балансе самой организации, так и на балансе ее структурных подразделений. Кто в таких случаях признается налогоплательщиком налога на имущество и должен платить налог за недвижимость?

Налогоплательщиком по налогу на имущество организаций в отношении объектов недвижимости, учитываемых на балансе в качестве ОС, признается балансодержатель недвижимого имущества (пп. 1 п. 1 ст. 374 НК РФ). Если такая недвижимость учитывается одновременно как на балансе организации (на праве собственности), так и на балансе ее обособленных подразделений (на праве оперативного управления), то плательщиком налога признается собственник этих объектов недвижимого имущества (письмо Минфина от 22.12.2020 № 03-05-05-01/112530).

Здесь нужно отметить, что данное правило применяется к объектам недвижимости, налоговая база по которым определяется по среднегодовой стоимости. По той же недвижимости, которая облагается по кадастровой стоимости, налогоплательщиком признается организация, у которой эти объекты находятся либо на праве собственности, либо на праве хозяйственного ведения (пп. 2 п. 1 ст. 374 НК РФ). То есть плательщиками могут выступать как сами организации-балансодержатели, так и их структурные подразделения.

Как после перехода на ФСБУ 6/2020 учитывать капитальные вложения в арендованную недвижимость?

Капитальные вложения в арендованные объекты основных средств не относятся к ОС, и к ним не применяются положения ФСБУ 6/2020. Поэтому учет предметов договоров аренды/субаренды, а также всех прочих договоров, положения которых предусматривают предоставление за плату имущества во временное пользование, устанавливаются ФСБУ 25/2018 «Бухгалтерский учет аренды» (п. 7 Стандарта).

Должна ли некоммерческая организация с 2022 года (обязательный переход на ФСБУ 6/2020) начать начислять амортизацию по имеющимся и приобретаемым ОС, или она может продолжить начислять износ в забалансовом учете?

По действующим правилам в отношении объектов основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом (п. 17 ПБУ 6/01).

Однако ФСБУ 6/2020, который станет общеобязательным для применения с 2022 года, таких оговорок в отношении основных средств НКО не делает. Следовательно, с нового года НКО должны будут начислять амортизацию по ОС на общих основаниях.

Обязательно ли начислять амортизацию по ОС непременно с даты признания объекта в бухучете? Нельзя ли перенести начало амортизации на более поздний срок?

Нет, не обязательно. ФСБУ 6/2020 допускает возможность перенесения момента начала амортизации на более позднее время. По общему правилу начисление амортизации объекта ОС начинается с даты его признания в бухучете. Однако по решению самой организации допускается начинать начисление амортизации с 1-го числа месяца, следующего за месяцем признания объекта ОС в бухучете.

То же самое касается и прекращения начисления амортизации. По решению организации амортизацию можно прекратить с 1-го числа месяца, следующего за месяцем списания объекта (п. 33 Стандарта). Таким образом, переход на ФСБУ 6/2020 не исключает возможности применения правил начисления амортизации, установленных ПБУ 6/01.

Нужно ли по новым правилам прекращать амортизацию, если ОС временно выводится из производственного процесса и перестает эксплуатироваться?

Нет, не нужно. Начисление амортизации по ОС не приостанавливается даже в тех в ситуациях, когда организация объявляет простой или временно прекращает использовать ОС.

Исключение составляют случаи, когда ликвидационная стоимость ОС становится равной или превышает балансовую стоимость ОС. Здесь амортизацию следует прекратить. Но если через какое-то время ликвидационная стоимость ОС становится меньше его балансовой стоимости, амортизация по ОС возобновляется (п. 30 Стандарта).

Ноутбук/компьютер – основное средство или нет? Это один из вопросов, возникающий при постановке на учет данного объекта. Ведь ПК по факту может состоять из отдельных устройств – системного блока, монитора, мышки, клавиатуры, веб-камеры, принтера и др. – которые могут работать вместе. Являются ли они самостоятельными объектами или только в сборе компьютер – это основное средство? Разбираемся в данной статье.

Итоги

Компьютер может быть основным средством при постановке на учет как единого комплекта при условии соблюдения критериев, указанных в ПБУ 6/01 и одинаковом сроке полезного использования составных частей.

При разном сроке службы комплектующих компьютера все его части можно учитывать отдельно как МПЗ.

При помощи ОКОФ в 2021 году бухгалтер может быстро определить, к какой амортизационной группе относится объект. Это важно, чтобы правильно выбрать срок полезного использования и верно рассчитать амортизацию.

ПРИЗНАНИЕ СУЩЕСТВЕННЫХ ЗАТРАТ НА ОБЕСПЕЧЕНИЕ РАБОТЫ ОС

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Чтобы выполнить это требование, рекомендуем прописать в учётке порядок такого признания – какие затраты считать существенными, как определять периодичность и т. п.

Шаг 2. Провести переоценку ОС

Этот шаг нужен, если компания ведет учет ОС на основе переоцененной стоимости. Тогда на дату корректировки по требованиям ФСБУ 6/2020 сначала надо провести переоценку ОС и признать дооценку.

Напомним, что результат дооценки следует относить в состав капитала.

Шаг 9. Пересчитать амортизацию

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Напомним, что формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС – ЛС

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС – ЛС) / СПИ В МЕСЯЦАХ

Шаг 10. Внести переходные корректировки

При альтернативном переходе, имея первоначальную стоимость объекта ОС и пересчитанную по правилам ФСБУ 6/2020 накопленную амортизацию, можно привести балансовую стоимость в соответствие с требованиями ФСБУ.

Первоначальная стоимость ОС (с учетом переоценок) при корректировке балансовой стоимости меняться не должна. Поэтому корректировать можно только сумму накопленной амортизации.

Предлагаем воспользоваться таким алгоритмом:

- Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 – Накопленная амортизация по ФСБУ 6/2020

2. НБС сравниваем со «старой» балансовой (остаточной) стоимостью.

3. При наличии расхождения делаем корректировку через амортизацию:

ДТ 02 (84) – КТ 84 (02)

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе – 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если при внесении корректировок вы обнаружили, что балансовая стоимость объекта оказалась равна или меньше ликвидационной стоимости, по нормам ФСБУ 6/2020 начисление амортизации нужно приостановить.

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Далее в 2022-м и последующих годах нужно вести учет и составлять отчетность, опираясь на требования ФСБУ 6/2020 и данные, получившиеся после переходных корректировок.

Шаг 7. Пересмотреть СПИ и способ начисления амортизации

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 – 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

Ввиду обилия новшеств и нюансов начисления амортизации по ФСБУ 6/2020, подробно рассмотрим этот процесс в отдельной статье.

В этом материале только отметим, что если то, как начисляли амортизация до ФСБУ 6/2020, явно противоречит требованиям самого ФСБУ, элементы амортизации придется пересмотреть, а саму ее пересчитать. В любом случае, как будто не переходили на ФСБУ 6/2020.

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета.

Её нужно оценивать по первоначальной стоимости, а далее – по справедливой или рыночной.

Поскольку пошагового порядка определения таких показателей для ИН стандарт не содержит, логично его продумать и описать в учётке. Основываться можно на нормах ФСБУ и МСФО.

Также можно указать, что (информация Минфина № ИС-учет-29):

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Кто обязан переходить на ФСБУ 6/2020 с 01.01.2022

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Если исходить из положений ФСБУ 6/2020, то применять его нужно всем, кто готовит бухгалтерскую отчетность и у кого есть ОС, конечно же. Для ведущих упрощенный учет исключения по самому применению не сделано. Для тех, кто на «бухгалтерской упрощенке», в стандарте есть несколько поблажек. Но не переходить на новые правила вообще они не могут.

Шаг 6. Установить ликвидационную стоимость

После того, как выполнены шаги 2 – 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта. Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Выбор амортизационной группы ОКОФ

Зачем бухгалтеру нужно знать код того или иного имущества? Чтобы правильно определить его амортизационную группу, срок полезного использования, а затем верно рассчитать сумму амортизации.

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения. Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект. Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

К примеру, принтеры в 2021 году можно найти в классификаторе ОС по коду ОКОФ 330.28.23.23, наименованию «Машины офисные прочие» и примечанию «включая персональные компьютеры и печатающие устройства к ним…».

Принтеры принадлежат ко второй амортизационной группе, где минимальный срок полезного использования равен двум годам и одному месяцу, а максимальный — трем годам. Организация вправе выбрать любой срок полезного использования в диапазоне от 25 месяцев до 36 месяцев включительно.

ВАЖНО. Встречаются объекты, которых нет в классификаторе ОС. Тогда компания должна установить срок полезного использования исходя из рекомендаций изготовителя или технических условий. Об этом говорится в пункте 6 статьи 258 НК РФ .

Так или иначе, информация об ОКОФ 2021-2022 помогает быстро сориентироваться при утверждении срока полезного использоваться ОС. Это, в свою очередь, позволяет правильно начислить амортизацию и не ошибиться при расчете налога на прибыль.

Новые стандарты бухгалтерского учета, которые стали обязательными с 01.01.2022, уже достаточно подробно рассмотрены на нашем сайте. Пора поговорить о практических моментах. Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете? В этой статье разбираем пошагово переход на ФСБУ 6/2020 “Основные средства” с 2022 года.

СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ

ФСБУ 6/2020не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

Поэтому, если в учетной политике расписаны применимые способы амортизации, нужно пересмотреть их в соответствии с ФСБУ 6/2020.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

Шаг 4. Включить в ОС объекты со стоимостью, попадающей в лимит

Может быть и ситуация обратная той, о которой рассказано на предыдущем шаге – когда есть актив, который в составе ОС не был, но должен туда попадать по новой учетной политике.

В такой ситуации нужно отразить переклассификацию объекта и далее применять к нему требования учета по ФСБУ 6/2020.

Когда компьютер – это несколько ОС

Является ли компьютер основным средством? Ответ на данный вопрос, прежде всего, должен быть в учетной политике, т. к. всё зависит от того, какие критерии отнесения объекта к ОС в ней закреплены.

Например, по мнению Минфина, изложенному еще в письме от 20.01.2009 № 03-05-05-01/06, если для всех сочлененных частей обособленного комплекса установлен одинаковый срок использования, имеете право учитывать его как единый инвентарный объект.

Однако если у составных частей разный срок полезного использования, то на учет их нужно ставить по отдельности. Так, у той же мышки или клавиатуры срок полезного использования может быть менее 1 года. Если компания имеет в своем распоряжении много оргтехники, включая компьютеры, то при замене мышки в составе ПК как ОС надо проводить частичную ликвидацию объекта. А это не всегда удобно и разумно.

Не противоречит нормам законодательства и такой подход, когда части ПК учитывают отдельно – тем более они имеют разный срок полезного использования. Компьютерную мышь и клавиатуру часто учитывают в составе МПЗ по сроку службы, а системный блок, монитор и многофункциональные устройства – как ОС или МПЗ в зависимости от стоимости.

- Дт 10 – Кт 60: приобретен системный блок, монитор, клавиатура и мышь;

- Дт 20 (25, 26, 44) – Кт 10: комплектующие отнесены на затраты при передаче в эксплуатацию.

Структура классификатора ОКОФ

Каждый код состоит из 5-12 цифр:

- первые три цифры обозначают вид основных фондов. Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

- цифры с четвертой по двенадцатую обозначают код по Общероссийскому классификатору продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008), утвержденному приказом Росстандарта от 31.01.14 № 14-ст. Он может состоять из двух, трех и т.д. цифр вплоть до девяти.

Приведем пример кода ОКОФ с расшифровкой для такого предмета, как офисный калькулятор. Он относится к виду основных фондов «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». Этому виду соответствуют цифры 330. Код ОКПД2 для калькуляторов электронных — 28.23.12.110. Получается, что код ОКОФ калькулятора 2020-2021 — это 330.28.23.12.110.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

ТЕСТ НА ОБЕСЦЕНЕНИЕ

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Во избежание двояких трактовок рекомендуем зафиксировать в учетной политике, когда и как проводится тест на обесценение ОС.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка – пересчитываем или не пересчитываем.

Те объекты, по которым:

- не нужно пересматривать СПИ;

- не нужно менять способ расчета амортизации;

- ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

А с ОС, по которым нужны изменения для соответствия ФСБУ 6/2020, продолжаем работать дальше.

ВЫБРАННЫЙ СПОСОБ ПЕРЕХОДА

Нужно указать, ретроспективный или альтернативный (перспективный) способ выбран для правил учета по ФСБУ 6/2020.

По мнению экспертов, большинство предпочтет альтернативный вариант перехода. Поэтому далее больше будем уделять внимание именно ему.

Шаг 1. Утвердите новую учетную политику

Начинать переход на ФСБУ 6/2020 нужно с учетной политики. Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете. Причем продумать, сформировать и утвердить новую учетную надо до того, как наступит «час Х». То есть – в 2021 году.

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки.

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 – ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно (п. 49 ФСБУ 6/2020).

Альтернативный – перспективный переход – подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Однако эти обстоятельства не обязательно возникнут. Например, ликвидационная стоимость может быть признана равной нулю, а способ начисления амортизации и срок полезного использования (СПИ) не меняются. В такой ситуации пересчитывать накопленную амортизацию не нужно.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (п. 6 ПБУ 1/2008 “Учетная политика организации”).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Способы учета амортизации основных средств

В бухгалтерском учете предусмотрены другие правила начисления амортизации, которые отличаются от тех, которые предусмотрены в налоговом учете.

Так, в бухучете существует четыре разных метода амортизации ОС:

- линейный;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет СПИ;

- списания стоимости пропорционально объему продукции (работ).

Организация вправе применять разные способы начисления амортизации к различным группам однородных ОС. Изменить способ начисления амортизации по конкретному объекту после его ввода в эксплуатацию нельзя.

Выбранный способ начисления амортизации закрепляют в учетной политике для целей бухгалтерского учета (п. 18 ПБУ 6/01).

В налоговом учете амортизацию можно начислять линейным или нелинейным способом. Выбранный метод необходимо закрепить в учетной политике для целей налогообложения.

Независимо от выбранного способа амортизации стоимость некоторых ОС можно списывать только линейным способом. В частности, линейным методом амортизируют:

Остальное имущество амортизируют только тем способом, который указан в учетной политике. Изменить выбранный метод начисления амортизации можно только с начала следующего налогового периода. При этом менять метод амортизации можно не чаще одного раза в пять лет (п. 1, 3 ст. 259 НК).

Далее рассмотрим подробно, как в налоговом учете рассчитать амортизацию линейным и нелинейным методом.

Линейный метод. На практике данный способ амортизации наиболее распространен, так как позволяет сблизить данные бухгалтерского и налогового учета.

При линейном методе амортизацию начисляют по каждому объекту ОС. Для расчета суммы амортизации сначала определяют ежемесячную норму амортизации. Формула следующая:

| Норма амортизации | = | 1 | : | СПИ (в месяцах) | x | 100% |

Затем рассчитывают ежемесячную сумму амортизации по следующей формуле:

Первоначальная стоимость основного средства (восстановительная стоимость по объектам, принятым на учет до 1 января 2002 года)

Такие правила начисления амортизации линейным методом установлены п. 2 ст. 259.1 Налогового кодекса РФ.

Пример.

Организация приобрела основное средство — компьютер по цене 150 000 рублей (без НДС). Компьютер относится ко второй амортизационной группе со сроком полезного использования от 2 до 3 лет (классификация, утвержденная Постановлением Правительства РФ от 01.01.2002 № 1, далее — классификация).

Организация решила, что СПИ компьютера — 3 года. По решению руководства расходы на его приобретение будут списываться посредством амортизации в течение 32 месяцев (на основании документов).

В учетной политике для целей налогообложения амортизация по компьютерной технике начисляется линейным методом. Амортизационная премия не применяется.

Бухгалтер организации рассчитал норму амортизации следующим образом:

1 : 32 мес. × 100% = 3,125%.

Ежемесячная сумма амортизации составила:

150 000 руб. × 3,125% = 4 687,5 рубля.

Нелинейный метод. Основное отличие нелинейного метода от линейного заключается в том, что амортизация начисляется не по каждому основному средству, а по группе объектов и замедляется ближе к концу срока полезного использования имущества.

Чтобы рассчитать амортизацию по нелинейному способу, нужно руководствоваться следующим алгоритмом, который приведен ниже.

Сначала определяют состав амортизационных групп по СПИ в соответствии с классификацией.

При этом если порядок начисления амортизации по основным средствам, включенным в одну и ту же группу будет различаться, внутри нее нужно выделить одну или несколько подгрупп. Например, так нужно сделать, если часть активов эксплуатируется в условиях агрессивной среды.

Затем определяют суммарный баланс амортизационной группы (подгруппы). Для этого нужно рассчитать суммарную стоимость ОС, входящих в группу или подгруппу, на 1-е число месяца, с которого принято решение применять нелинейный метод. В дальнейшем нужно определять стоимость объектов на 1-е число каждого месяца. Формула следующая:

| Суммарный баланс амортизационной группы (подгруппы) | = | Суммарный баланс амортизационной группы (подгруппы) на начало предыдущего месяца | Первоначальная стоимость основных средств, введенных в эксплуатацию в предыдущем месяце | /- | Сумма, на которую увеличилась (уменьшилась) первоначальная стоимость основных средств (достройка, дооборудование, реконструкция, модернизация, техническое перевооружение, частичная ликвидация) | — | Сумма начисленной амортизации за предыдущий месяц. |

При списании объектов амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) дополнительно уменьшается на остаточную стоимость таких объектов (п. 3, 4 и 10 ст. 259.2 НК РФ).

Далее определяют норму амортизации и сумму. Нормы амортизации, которые применяются при нелинейном методе, записаны в п. 5 ст. 259.2 НК РФ.

Для каждой амортизационной группы предусмотрены фиксированные нормы амортизации, которые не зависят от СПИ ОС.

Формула для расчета ежемесячной суммы амортизации такая:

| Ежемесячная сумма амортизации | = | Суммарный баланс амортизационной группы на первое число месяца | x | Норма амортизации для соответствующей амортизационной группы | : | 100% |

Пример.

В мае организация приобрела пять компьютеров. Стоимость одного объекта — 150 000 рублей (без НДС). Компьютеры относятся к 2-й амортизационной группе со сроком полезного использования от 2 до 3 лет (классификация).

В учетной политике учетной политике для целей налогообложения амортизация по ОС, входящим в 2-ю группу, амортизация начисляется нелинейным методом.

По состоянию на 1 мая у организации не было основных средств, входящих в 2-ю амортизационную группу. Суммарный баланс этой амортизационной группы на 1 мая равен нулю.

Компьютеры введены в эксплуатацию в мае. По состоянию на 1 июня суммарный баланс 2-й амортизационной группы составил 750 000 рублей (150 000 руб. × 5 шт.).

Норма амортизации для 2-й амортизационной группы составляет 8,8 процента.

Сумма амортизации за июнь составила 66 000 рублей (750 000 руб. × 8,8%).

В июне организация приобрела еще один компьютер стоимостью 150 000 рублей (без НДС) и в этом же месяце ввела его в эксплуатацию.

Суммарный баланс 2-й амортизационной группы по состоянию на 1 июля равен:

750 000 руб. 150 000 руб. — 66 000 руб. = 834 000 рублей.

Сумма амортизации за июль составила:

834 000 руб. × 8,8% = 73 392 рубля.

Какой ОКОФ применять в 2021 году

Ранее, вплоть до конца 2016 года, действовал другой норматив — ОКОФ ОК 013-94. Для перехода от старого ОКОФ к новому разработаны специальные ключи (утв. приказом Росстандарта от 21.04.16 № 458). Таких ключей два: прямой и обратный.

Прямой ключ представляет собой таблицу, где в двух левых колонках указаны наименование позиции и соответствующий старый код ОКОФ, а в двух правых — аналогичное наименование и новый код ОКОФ (см. табл. 1).

Прямой переходный ключ для объекта «калькулятор»

Общероссийский классификатор основных фондов ОКОФ ОК 013-94

Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008)

Машины счетные, аппараты кассовые и билетные, аналогичное оборудование, включающее в себя счетные устройства, математические приборы и инструменты

Машины пишущие, устройства для обработки текста, калькуляторы и счетные машины

Обратный ключ — это тоже таблица, в которой наименование позиции и код по новому ОКОФ находятся слева, а аналогичное наименование и код по старому ОКОФ справа (см. табл. 2).

Обратный переходный ключ для объекта «принтер»

Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008)

Общероссийский классификатор основных фондов ОКОФ ОК 013-94

Машины офисные прочие

Налоговый учет основных средств

В налоговом учете основным средством считается движимое и недвижимое имущество, которое соответствует трем критериям. Во-первых, срок эксплуатации актива должен превышать 12 месяцев. Во-вторых, первоначальная стоимость объектов должна быть выше лимита 100 тыс. рублей. В-третьих, основное средство должно использоваться в деятельности как средство труда для производства, реализации или управления (ст. 256, 257 НК РФ).

В случае, если имущество стоит менее 100 тыс. рублей, его списывают единовременно в составе материальных расходов. Из правила есть исключение. В налоговом учете вне зависимости от стоимости к ОС относят неотделимые и некомпенсируемые арендодателем улучшения арендуемого имущества (п. 5 ПБУ 6/01, п. 1 ст. 256 НК РФ).

Что нужно знать

В бухгалтерии к учету компьютер принимают как основное средство (ОС), если он сразу отвечает критериям ПБУ 6/01. Другими словами, ПК может быть основным средством, если:

- Предполагается его использование более 1 года.

- Он способен приносить экономическую выгоду.

- Компания не думает о его продаже.

В ПБУ 6/01 нет ограничения по стоимости ОС, т. к. к их объектам могут быть отнесены любые предметы, отвечающие вышеуказанным критериям, независимо от стоимости.

Купили ноутбук ASUS за 25 000 рублей. Компания не планирует продать данный ноут, он прослужит больше 12 месяцев, и работать на нем будет бухгалтер на дистанционном режиме.Исходя из данных условий, ноутбук можно отнести к основным средствам.

Между тем, в ПБУ 6/01 установлено:

если в отношении актива выполняются вышеназванные критерии и он стоит в пределах лимита, установленного учетной политикой до 40 000 руб., такой актив можно учитывать в составе материально-производственных запасов (МПЗ).

Поэтому: если учетной политикой по бухгалтерскому учету предусмотрено такое условие, ноутбук можно учитывать как МПЗ. Но рекомендуем для сохранности данных объектов обеспечить их забалансовый учет на отдельном субсчете.

ЛИМИТ СТОИМОСТИ ДЛЯ ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

Напомним, что условие использования долее 12 месяцев при этом сохраняется. А вот сколько будет стоить такой объект – теперь на усмотрение того, кто ведет учет.

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

Новый учет основных средств в 2021 году

С первого января 2021 года разрешено применять в работе новый стандарт по бухгалтерскому учету ОС — ФСБУ 6/2020 «Основные средства», утвержденные Приказом Минфина РФ от 17.09.2020 № 204н. Обязательными новые правила станут с отчетности за 2022 год, поэтому сейчас можно продолжать вести учет по правилам действующего ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 № 26н).

В качестве основных изменений в правилах можно отметить следующие:

- исключили условие о том, что основным средством можно признать только то имущество, которое не планировали продавать в дальнейшем. Вместо этого объект можно будет переквалифицировать в долгосрочный актив к продаже;

- отменили лимит по стоимости объекта для признания его основным средством. Теперь лимит можно будет установить самостоятельно в учетной политике. Например, можно предусмотреть лимит как в налоговом учете — 100 тыс. рублей;

- обязали распределять основные средства по видам и группам. Виды объектов следующие: недвижимость, средства транспортные, машины и оборудование, инвентарь производственный и хозяйственный, другие. В группы надо объединять объекты одного вида, которые используют схожим образом;

- появилась обязанность проверять основные средства на факт обесценения по стандарту МСФО (IAS) 36 «Обесценение активов».

Чтобы применять новый стандарт в работе, необходимо провести в учете единовременную корректировку. После этого следует настроить учет объектов по видам и характеру их использования.

Шаг 5. Выделить ОС, по которым не начисляется амортизация

Из дальнейшей работы нужно также выделить объекты, по которым начислять амортизацию. А следовательно – пересматривать ее элементы и выполнять пересчет не нужно.

НАЧАЛО НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете – заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии – с месяца, следующего за месяцев выбытия.

Как учитывать компьютер

Когда говорим о компьютере, представляем себе ПК в сборе – включил и сел работать. Для того, чтобы ПК мог работать, надо приобрести не только системный блок, но и монитор (иногда 2 монитора), клавиатуру и мышь. Также к компу может быть подключен принтер, веб-камера, колонки, планшетный сканер и др.

По факту, использовать эти составные части отдельно без системника вряд ли получится. Поэтому в данном случае можно говорить, что основным средством управления при работе на компьютере выступает «комплекс конструктивно сочлененных предметов». И учитывать этот комплекс можно как один инвентарный объект.

Комплексом принято называть один или несколько предметов, которые имеют общую систему управления, смонтированы на одном фундаменте (месте) и выполняют свои функции только в составе комплекса, а не отдельно.

Поясним на примере, что здесь имеем в ввиду.

Так называемая видеостена состоит из нескольких мониторов, одного системного блока и одной клавиатуры и мышки. На ПК установлено специальное ПО для трансляции картинки в картинке. В данном случае этот комплекс – один инвентарный объект, т. к. мониторы можно использовать только в составе данного комплекса. И наоборот: системный блок невозможно использовать без мониторов без специальной доработки и/или модернизации, демонтажа.

- Дт 08 – Кт 60: стоимость комплектующих включена в первоначальную стоимость объекта;

- Дт 01 – Кт 08: компьютер введен в эксплуатацию;

- Дт 20 (25, 26, 44) – Кт 02: начислена амортизация по ПК.

Основные средства в бухгалтерском учете

В бухучете к ОС относят объекты, которые можно использовать в течение длительного периода времени — свыше 12 месяцев. Кроме того, основное средство должно быть:

- дороже 40 тыс. рублей. В учетной политике можно предусмотреть лимит ниже этой суммы, тогда будет дозволено амортизировать более дешевые активы;

- предназначено для использования в производственной или управленческой деятельности или для передачи в аренду, а не для перепродажи;

- способно приносить доход в будущем.

Объекты со сроком полезного использования (СПИ) больше 12 месяцев, но стоимостью меньше лимита, не учитываются ни в составе основных средств, ни в составе запасов. Такие активы списывают на расходы единовременно, минуя счет 10 учета (п. 5 ПБУ 6/01, п. 3 ФСБУ 5/2019).

Среднегодовая стоимость основных средств

Организации рассчитывают среднегодовую стоимость основных средств для того, чтобы узнать налоговую базу по налогу на имущество. Недвижимость, которая облагается налогом по среднегодовой стоимости, указана в пп. 1 п. 1 ст. 374 НК РФ.

Для расчета среднегодовой стоимости имущества за год необходимо сложить остаточную стоимость основных средств на начало и на конец периода, а затем полученное значение разделить на 13 (количество месяцев в году, увеличенное на единицу).

При этом остаточную стоимость имущества определяют по данным бухучета. Для этого из первоначальной (восстановительной) стоимости вычитают начисленную амортизацию.

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ

- списать всю накопленную амортизацию проводкой Дт 02 – Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

Читайте также: