Компьютер основное средство или нет 2020

Приказом Минфина России от 17.09.2020 № 204н утвержден Федеральный стандарт бухгалтерского учета 6/2020 «Основные средства». Вообще он вступает в силу с 1 января 2022 года. Однако организация может принять решение о его применении до указанного срока, то есть и с 2021 года.

По сравнению с действующим ПБУ 6/01(который утратит силу с 01.01.2022) новый Стандарт как вводит много новых понятий, так и дает организации большую свободу действий в той или иной ситуации.

Поэтому, по моему мнению, можно часть положений ввести в действие уже с 2021 года, а с чем-то подождать и до 2022 года (или не применять их вообще).

Все «фишки» нового ФСБУ в рамках одной публикации разобрать достаточно сложно, поэтому предлагаю вниманию читателей разбор только нескольких нововведений, которые (опять-таки по моему мнению) можно применять уже с 2021 года, закрепив это в своей учетной политике.

Оценка и переоценка по ФСБУ 6/2020

Любой объект ОС в бухучете приходуют по первоначальной стоимости. Причем ее определение дает другой нормативный акт — ФСБУ 26/2020.

Первоначальная стоимость — это сумма капитальных вложений в объект. В них включают:

- договорную стоимость актива, подлежащую уплате поставщику;

- стоимость активов, списываемую или амортизируемую в связи с их использованием при осуществлении капвложений;

- зарплату с отчислениями на обязательное соцстрахование, начисленную работникам, принимающим участие в осуществлении капвложений;

- оценочное обязательство, в т. ч. по будущему демонтажу, утилизации имущества и восстановлению окружающей среды.

После оприходования организация может продолжать учитывать ОС по первоначальной стоимости, а может и по переоцененной. ФСБУ 6 как раз раскрывает нюансы переоцененной стоимости.

ПРИЗНАНИЕ СУЩЕСТВЕННЫХ ЗАТРАТ НА ОБЕСПЕЧЕНИЕ РАБОТЫ ОС

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Чтобы выполнить это требование, рекомендуем прописать в учётке порядок такого признания – какие затраты считать существенными, как определять периодичность и т. п.

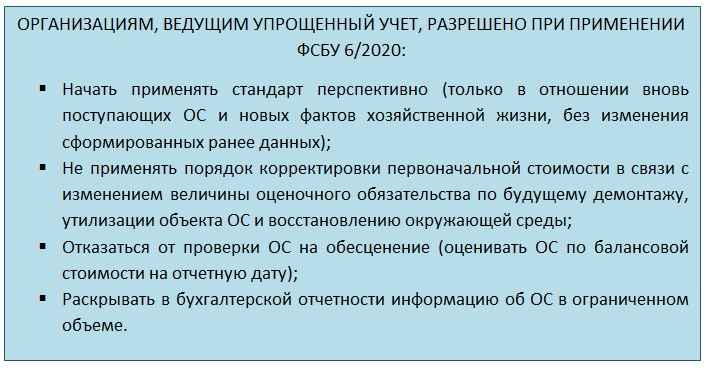

Кому разрешено отказаться от применения ФСБУ 6/2020 «Основные средства»

Нормы федерального стандарта не распространяются только на организации бюджетной сферы. Даже микропредприятия не смогут отказаться от него. Однако для тех, кто имеет право вести учет упрощенным способом и составлять отчетность в упрощенной форме, ввели определенные послабления. Указанные хозяйствующие субъекты вправе не применять отдельные пункты стандарты в учете (п. 3 ФСБУ 6). Например, они могут не корректировать оценочное обязательство по демонтажу, утилизации и восстановлению окружающей среды (п. 23), не проверять стоимость основных средств на обесценение (п. 38).

Таким образом, практически все компании должны руководствоваться новыми положениями.

Учет объектов основных средств

Принятие объекта к учету производится на основании распорядительного документа. За образец, как и раньше, можно взять Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) или Акт о приеме-передаче здания (сооружения), формы которых (ОС-1 и ОС-1а) были утверждены постановлением Госкомстата России от 21.01.2003 № 7.

И в очередной раз обращаю внимание, что оформлением указанных документов должна заниматься не бухгалтерия, а соответствующие инженерно-технические службы организации. Это в их компетенцию должна входить оценка технического состояния приобретенного (созданного) объекта, степени пригодности его к эксплуатации, срока полезного использования и пр.

Единицей учета объектов основных средств, как и ранее, является инвентарный объект (п. 10 ФСБУ 6/2020). Больших разниц в определении этого понятия по сравнению с данным в п. 6 ПБУ 6/01 также выявить не удалось.

И точно так же при наличии у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

Такая ситуация, к примеру может возникнуть, при принятии к учету какого-нибудь супернавороченного компьютера (для графических, верстальных, монтажных и т.п. работ), для работы с которым понадобятся еще монитор, клавиатура и пр.

И монитор с клавиатурой, стоимость которых в десятки раз меньше стоимости системного блока, можно принять к учету, как отдельные инвентарные объекты, точнее, как хозяйственный инвентарь.

Можно привести еще не один пример комплексов конструктивно сочлененных предметов, стоимость и срок полезного использования частей которых существенно отличаются.

Ноутбук/компьютер – основное средство или нет? Это один из вопросов, возникающий при постановке на учет данного объекта. Ведь ПК по факту может состоять из отдельных устройств – системного блока, монитора, мышки, клавиатуры, веб-камеры, принтера и др. – которые могут работать вместе. Являются ли они самостоятельными объектами или только в сборе компьютер – это основное средство? Разбираемся в данной статье.

Шаг 10. Внести переходные корректировки

При альтернативном переходе, имея первоначальную стоимость объекта ОС и пересчитанную по правилам ФСБУ 6/2020 накопленную амортизацию, можно привести балансовую стоимость в соответствие с требованиями ФСБУ.

Первоначальная стоимость ОС (с учетом переоценок) при корректировке балансовой стоимости меняться не должна. Поэтому корректировать можно только сумму накопленной амортизации.

Предлагаем воспользоваться таким алгоритмом:

- Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 – Накопленная амортизация по ФСБУ 6/2020

2. НБС сравниваем со «старой» балансовой (остаточной) стоимостью.

3. При наличии расхождения делаем корректировку через амортизацию:

ДТ 02 (84) – КТ 84 (02)

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе – 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если при внесении корректировок вы обнаружили, что балансовая стоимость объекта оказалась равна или меньше ликвидационной стоимости, по нормам ФСБУ 6/2020 начисление амортизации нужно приостановить.

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Далее в 2022-м и последующих годах нужно вести учет и составлять отчетность, опираясь на требования ФСБУ 6/2020 и данные, получившиеся после переходных корректировок.

Основные средства при УСН учитываются несколько иначе, чем при общей системе налогообложения. Разберем все нюансы и проанализируем, изменилось ли что-то в 2020-2021 годах.

Пройдите за пару недель полный онлайн-курс по упрощенной системе налогообложения с изменениями 2021 года. Вы сможете сами сделать отчетность, вести налоговый учет по всем правилам, узнаете про новый переходный период при превышении лимитов.

Оплатить картой со скидкой и начать прямо сейчас

Когда компьютер – это несколько ОС

Является ли компьютер основным средством? Ответ на данный вопрос, прежде всего, должен быть в учетной политике, т. к. всё зависит от того, какие критерии отнесения объекта к ОС в ней закреплены.

Например, по мнению Минфина, изложенному еще в письме от 20.01.2009 № 03-05-05-01/06, если для всех сочлененных частей обособленного комплекса установлен одинаковый срок использования, имеете право учитывать его как единый инвентарный объект.

Однако если у составных частей разный срок полезного использования, то на учет их нужно ставить по отдельности. Так, у той же мышки или клавиатуры срок полезного использования может быть менее 1 года. Если компания имеет в своем распоряжении много оргтехники, включая компьютеры, то при замене мышки в составе ПК как ОС надо проводить частичную ликвидацию объекта. А это не всегда удобно и разумно.

Не противоречит нормам законодательства и такой подход, когда части ПК учитывают отдельно – тем более они имеют разный срок полезного использования. Компьютерную мышь и клавиатуру часто учитывают в составе МПЗ по сроку службы, а системный блок, монитор и многофункциональные устройства – как ОС или МПЗ в зависимости от стоимости.

- Дт 10 – Кт 60: приобретен системный блок, монитор, клавиатура и мышь;

- Дт 20 (25, 26, 44) – Кт 10: комплектующие отнесены на затраты при передаче в эксплуатацию.

Основные средства при УСН «доходы»

Самый важный момент налогового учета: организации, выбравшие вариант начисления единого налога только на сумму доходов, не имеют права списывать расходы на приобретение ОС.

Бухгалтерский учет ОС для организаций на УСН обязателен (с 2013 года) и осуществляется на общих правилах, независимо от выбранного объекта налогообложения.

Основные средства при УСН должны соответствовать условиям, перечисленным в п. 4 ПБУ 6/01. Активы, которые предназначены для перепродажи, для личного использования индивидуальным предпринимателем (или для нужд организации), не предполагающие получение выгоды и которые не планируется использовать дольше 1 года, в качестве ОС признаны быть не могут. Если же имущество соответствует всем условиям, перечисленным в ПБУ 6/01, но его стоимость меньше установленного на сегодняшний день лимита (пока это все еще 40 000 руб.), оно принимается к учету как материально-производственный запас.

Согласно ФСБУ 6/2020, обязательного к применению с 2022 года, лимит будет устанавливать налогоплательщик самостоятельно.

Существенный вопрос — НДС по основным средствам. «Упрощенцы» не являются плательщиками данного налога, поэтому, в отличие от организаций, работающих на общей системе налогообложения, принимают ОС к учету по первоначальной стоимости, включая НДС.

Стоимость ОС «упрощенцами» с объектом налогообложения «доходы» погашается стандартно — посредством амортизационных отчислений. Методика начисления амортизации выбирается организацией самостоятельно и закрепляется в учетной политике.

- Дт 08 Кт 60 — имущество оприходовано без учета НДС

- Дт 19 Кт 60 — учитывается НДС

- Дт 08 Кт 19 — НДС включен в стоимость оборудования

- Дт 01 Кт 08 — имущество включено в состав ОС

- Дт 44 Кт 02 — амортизация (проводка делается ежемесячно)

В целом, учет основных средств при УСН ведется точно так же, как и в предыдущие годы.

НАЧАЛО НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете – заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии – с месяца, следующего за месяцев выбытия.

Срок полезного использования в соответствии с ФСБУ 6/2020

Согласно ФСБУ 6/2020 срок полезного использования (СПИ) объектов зависит:

- от ожидаемого периода эксплуатации,

- ожидаемого физического износа;

- ожидаемого морального износа,

- планов по замене и модернизации основных средств.

Принципиальных различий с ПБУ нет, поэтому за основу при выборе СПИ можно брать Классификацию ОС, утвержденную постановлением Правительства РФ от 01.01.2002 № 1.

ТЕСТ НА ОБЕСЦЕНЕНИЕ

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Во избежание двояких трактовок рекомендуем зафиксировать в учетной политике, когда и как проводится тест на обесценение ОС.

Списание затрат на покупку ОС

Затраты на ОС при УСН «доходы» списать нельзя. Эта возможность есть только у тех, кто выбрал УСН «доходы минус расходы». Причем те «упрощенцы», кто приобрел имущество уже будучи на УСН, могут погасить стоимость ОС намного быстрее, чем работающие на общей системе.

Расходы на приобретение ОС можно принять к учету, только если:

- они были полностью оплачены;

- на них были оформлены документы, подтверждающие право собственности;

- ОС используется для осуществления предпринимательской деятельности (так, например, принять в качестве расхода личный автомобиль предприниматель сможет, только если его вид деятельности связан с транспортными перевозками, — в подобных случаях личный автомобиль является средством труда и может быть включен в состав ОС).

Любая крупная покупка ИП на УСН должна иметь четкое обоснование. Налоговые органы внимательно относятся к этому, и случаи, когда принятие ОС в качестве расходов, уменьшающих налоговую базу, было признано неправомерным, нередки.

Санкции за любые действия, повлекшие занижение суммы налоговой базы, наказываются приличным штрафом — 20% от неуплаченной суммы, но не меньше 40 000 руб. (ст. 120 НК РФ).

Списание основных средств при УСН, приобретенных во время действия этого режима, производится исходя из суммы всех затрат на их приобретение:

- стоимости основного средства по договору;

- расходов на консультационные и иные услуги, необходимые для приобретения ОС;

- таможенных пошлин и сборов, связанных с покупкой;

- вознаграждения по посредническому договору, если основное средство приобреталось по договору комиссии, агентскому договору и др.

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета.

Её нужно оценивать по первоначальной стоимости, а далее – по справедливой или рыночной.

Поскольку пошагового порядка определения таких показателей для ИН стандарт не содержит, логично его продумать и описать в учётке. Основываться можно на нормах ФСБУ и МСФО.

Также можно указать, что (информация Минфина № ИС-учет-29):

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Шаг 6. Установить ликвидационную стоимость

После того, как выполнены шаги 2 – 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта. Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Переоценка

Выбрав вариант оценки по переоцененной стоимости, нужно понимать, что переоценку ОС ФСБУ 6/2020 обязывает проводить постоянно. Периодичность ее проведения для различных групп ОС (за исключением инвестиционной недвижимости) следует оговорить в учетной политике. Переоцененная стоимость должна быть максимально приближена к справедливой, суть которой раскрывает МСФО 13. Это цена, по которой бы провели обычную сделку участники рынка с целью продажи актива на дату оценки в текущих рыночных условиях.

Переоценивать можно первоначальную стоимость, а можно и балансовую. Во втором случае записи по увеличению и уменьшению накопленной амортизации будут отсутствовать.

Порядок отражения переоценки основных средств по ФСБУ 6/2020 в учете аналогичен тому, что действовал ранее:

- Суммы дооценки увеличивают добавочный капитал: Дт 01 Кт 83, по амортизации при этом дается запись: Дт 83 Кт 02.

- Суммы уценки относятся на расходы: Дт 91/2 Дт 01, по амортизации — Дт 02 Кт 91/2 (83).

- Если в предшествующие периоды объект переоценивали в большую сторону, а в текущем пришлось переоценить в меньшую, то стоимость уценки уменьшит сумму добавочного капитала — Дт 83 Кт 01, по амортизации — Дт 02 Кт 91/2 (83).

Лимит стоимости

Но вернёмся к ФСБУ 6/2020. Организация, которая начнет по нему работать, будет самостоятельно определять лимит стоимости, выше которого актив признается основным средством, а ниже — оборотным активом (инструментом, хозяйственным инвентарём и т. п.) (п. 5 ФСБУ 6/2020).

Какое экономически обоснованное решение примет по этому вопросу руководство организации, такое и будет правильным. И никто не вправе будет заявить, что оно (это решение) неверное.

И, исходя из принятого руководством решения, возможны следующие варианты.

Первый.Решено установить лимит стоимости основных средств в сумме, равной 100 тыс. руб.

Таким образом, по активам, приобретенным после начала применения ФСБУ 6/2020, исчезнет разница между их отражением в регистрах бухгалтерского учета и для целей налогообложения прибыли.

И бухгалтеру не нужно будет возиться с начислением отложенных налоговых обязательств, а затем с их погашением при приобретении различного инвентаря, инструментов, и других, относительно недорогих активов стоимостью от сорока до ста тысяч рублей.

И даже если наши законодатели через год, или там через два, опять повысят лимит стоимости основных средств для целей налогообложения прибыли, никто не может запретить организации самостоятельно сделать тоже самое.

Для организаций малого и среднего бизнеса, это, возможно, оптимальный выход.

Но при этом следует учесть, что балансовая (в девичестве — остаточная) стоимость основных средств ниже нового установленного лимита должна быть списана в порядке единовременной корректировки на нераспределенную прибыль (п. 49 ФСБУ 6/2020).

- Дебет счета 08 Кредит счета 60 — 72 000 руб. — отражено приобретение основанного средства;

- Дебет счета 19 Кредит счета 60 — 14 400 руб. — НДС, предъявленный поставщиком;

- Дебет счета 01 Кредит счета 08 — 72 000 руб. — объект основных средств принят к учету;

- Дебет счета 68 (субсчет «Расчеты по НДС») Кредит счета 19 — 14 400 руб. — принят к вычету НДС по приобретенному объекту основных средств;

- Дебет счета 68 (субсчет «Расчеты по налогу на прибыль») Кредит счета 77 — 14 400 руб. — начислено отложенное налоговое обязательство, от суммы расходов, признанных для целей налогообложения прибыли.

- Дебет счета 26 (44, 25) Кредит счета 02 — 3000 руб.

- Дебет счета 77 Кредит счета 68 (субсчет «Расчеты по налогу на прибыль») — 600 руб.

- Дебет счета 84 Кредит счета 02 — 69 000 руб. — скорректирована балансовая стоимость актива, ранее признававшегося основным средством.

- Дебет счета 77 Кредит счета 68 (субсчет «Субсчеты по налогу на прибыль») — 13 800 руб. — восстановлено начисленное в прошлом году отложенное налоговое обязательство.

От такой корректировки могут себя освободить только организации, имеющие право на применение упрощенных способов ведения бухгалтерского учета, включая составление упрощенной бухгалтерской (финансовой) отчетности, то есть субъекты малого предпринимательства, не обязанные проводить обязательный аудит (п. 51 ФСБУ 6/2020).

Они будут учитывать подобные объекты, еще не полностью самортизированные, как основные средства.

Кроме того, надо будет еще и прикинуть, как такой вариант (особенно когда большинство закупаемых средств труда в организации приходится на этой ценовой сегмент: 40 тыс. руб. — 100 тыс. руб.) отразится на стоимости чистых активов к концу года. А чистые активы — это и сумма начисленных и выплаченных дивидендов, и красивый баланс для банка, в котором надо получить кредит. и много чего ещё.

Второй. Руководство организации принимает решение оставить для новых основных средств тот же самый лимит — 40 тыс. руб., или, допустим, увеличить его до 60-ти, или там, до 80-ти тыс. руб.

Возможно, что это решение для данной конкретной организации экономически целесообразно по целому ряду причин.

У бухгалтерии забот в этом случае прибавится. Кроме корректировки по объектам, которые перестанут быть основными средствами, надо будет вести обособленный учет объектов, стоимостью 60 (или 80)-100 тыс. руб.,

Но не всегда то, что удобно для бухгалтерии, выгодно для организации.

Третий (чисто теоретический, но все же). Организация принимает решение установить лимит стоимости основных средств в сумме, превышающей установленный лимит для целей налогообложения, допустим 120, или там 150 тыс. руб.

Вот здесь количество проблем резко вырастет.

Возникает (и довольно много) лиц, задающих вопрос: — а с какого перепуга вы приняли такое экзотическое решение? И если от просто любопытствующих можно отмахнуться, и попросить не совать нос в дела организации, то от банка, инвесторов, аудиторов, а то ещё и налоговиков просто так отделаться уже не получится.

Так что, еще раз повторим, это вариант больше теоретический, но он тоже не запрещен. И какой из рассмотренных выше двух (или двух с половиной) выбрать — на усмотрение руководства организации.

Со стоимостью вроде разобрались. Идем дальше.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

Шаг 1. Утвердите новую учетную политику

Начинать переход на ФСБУ 6/2020 нужно с учетной политики. Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете. Причем продумать, сформировать и утвердить новую учетную надо до того, как наступит «час Х». То есть – в 2021 году.

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки.

Шаг 5. Выделить ОС, по которым не начисляется амортизация

Из дальнейшей работы нужно также выделить объекты, по которым начислять амортизацию. А следовательно – пересматривать ее элементы и выполнять пересчет не нужно.

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ

- списать всю накопленную амортизацию проводкой Дт 02 – Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

Что делать, если основное средство было куплено до регистрации ИП на УСН

Четкого запрета на включение стоимости такого средства в расходы в НК РФ нет. Однако сложившаяся практика ясно показывает, что включать его в расходы опасно. А вот его продажа — совсем другое дело, и заплатить налог с доходов, полученных от продажи такого основного средства при УСН, необходимо.

Как продавать ОС с точки зрения выгод налогового учета

«Упрощенцы» оказались в выгодном положении при списании затрат на покупку ОС. То есть совершать крупные покупки им выгодно, чего не скажешь о продаже ОС.

Если вы решили продать основное средство (например, компьютер; 2 амортизационная группа согласно постановлению Правительства РФ от 01.01.2002 № 1) ранее 3 лет с момента учета расходов по нему, то единый налог на УСН подлежит пересмотру. Расходы на такое средство, за исключением амортизации, нельзя учитывать для уменьшения налоговой базы.

Если ОС решено продавать, а 3 года еще не прошло, следует подать корректировочные декларации УСН и перечислить суммы налога, недоплаченные ранее.

Это касается всех средств с периодом полезного использования меньше 15 лет. Если период полезного использования имущества больше 15 лет, нежелательно продавать его в течение 10 лет с момента списания его стоимости в расходы. Все это относится к случаям не только продажи имущества, но и его передачи.

Пересчет налога при реализации ОС на УСН — довольно сложная операция. Он производится за весь период использования ОС начиная с момента его полного принятия к учету в расходах. Эта процедура существенно осложняется при оплате стоимости ОС частями, ведь в расходы можно списать только оплаченную часть стоимости.

Например, организация на УСН «доходы за вычетом расходов» приобрела компьютер. Как и полагается при данном режиме, в первый год после покупки его стоимость была полностью списана на расходы. Списание завершилось 31.12.2020. С этого момента и следует начинать трехлетний отсчет. Таким образом, продать этот компьютер без пересчета налогов можно будет только после 31.12.2023.

Официальные разъяснения Минфина России или ФНС РФ по вопросу, от какой даты следует отсчитывать 3 года, отсутствуют. Очевидно, что отсчет этого срока от последнего дня отчетного периода, в котором завершается списание в расходы стоимости ОС, не вызовет претензий налоговиков. Так что безопаснее начинать его от этой даты.

Если возникнет необходимость продать ОС раньше, необходимо будет исключить его стоимость из расходов, а вместо нее принять в расходы суммы амортизации по данному ОС.

Если организация приобрела основное средство после перехода на УСН

Когда ОС приобретается в период применения УСН, его стоимость следует списывать с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ) в течение календарного года (один налоговый период) равными долями, учитывая их в последнее число каждого квартала (п. 3 ст. 346.16 НК РФ). Однако если ОС оплачено не полностью, в расходы в течение отчетного (налогового) периода будут приниматься только фактически оплаченные суммы (подп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 06.02.2012 № ЕД-4-3/1818).

Например, актив стоимостью 400 000 руб. был оплачен и введен в эксплуатацию в начале года, следовательно, каждый квартал, начиная с первого, то есть в конце марта, июня, сентября и декабря, следует принимать к налоговому учету по 100 000 руб. Если то же самое средство было введено в эксплуатацию и оплачено в 3 квартале, его стоимость нужно поделить на 2 и учесть каждую часть в конце 3 и 4 квартала.

Чтобы установить момент принятия ОС в качестве расходов, следует определить, в каком квартале имущество было оплачено, введено в эксплуатацию.

С 29.09.2019 ОС, права на которые подлежат государственной регистрации, списываются по общим правилам. Дожидаться подачи документов на госрегистрацию больше не требуется. Данное требование из п. 3 ст. 346.16 НК РФ исключено (закон от 29.09.2019 № 325-ФЗ).

По сравнению с амортизационным методом, при котором списание актива растягивается на гораздо больший срок, отнесение стоимости ОС на расходы при УСН делается в течение достаточно короткого периода.

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 – ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно (п. 49 ФСБУ 6/2020).

Альтернативный – перспективный переход – подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Однако эти обстоятельства не обязательно возникнут. Например, ликвидационная стоимость может быть признана равной нулю, а способ начисления амортизации и срок полезного использования (СПИ) не меняются. В такой ситуации пересчитывать накопленную амортизацию не нужно.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (п. 6 ПБУ 1/2008 “Учетная политика организации”).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Инвестиционная недвижимость — новшество стандарта

Стандарт выделяет отдельную группу основных средств инвестиционную недвижимость (ИН). В ПБУ 6\01 подобного выделения не было. Указанная группа образуется из объектов недвижимости, приобретаемых специально для получения дохода от сдачи в аренду или от прироста стоимости.

Для ИН действуют обособленные правила оценки и переоценки.

Так, первоначальная стоимость ИН, а также ее переоцененная стоимость всегда должны быть равны справедливой стоимости.

Если учетной политикой закреплено, что ИН оценивается по переоцененной стоимости, то переоценку придется проводить на каждую отчетную дату. Дооценка и уценка инвестиционной недвижимости согласно ФСБУ 6/2020 будут увеличивать или уменьшать финансовый результат:

- Дт 03 Кт 91/1 — произведена дооценка ИН;

- Дт 91/2Кт 03 — произведена уценка ИН.

Выше мы писали, что дооценка или уценка иных основных средств будет влиять на размер добавочного капитала (кроме тех случаев, когда предыдущие суммы дооценки не покрывают сумму текущей уценки).

Если ИН в соответствии с учетной политикой будет оцениваться по переоцененной стоимости, то амортизация по таким объектам начисляться не будет.

Итоги

Компьютер может быть основным средством при постановке на учет как единого комплекта при условии соблюдения критериев, указанных в ПБУ 6/01 и одинаковом сроке полезного использования составных частей.

При разном сроке службы комплектующих компьютера все его части можно учитывать отдельно как МПЗ.

Новые стандарты бухгалтерского учета, которые стали обязательными с 01.01.2022, уже достаточно подробно рассмотрены на нашем сайте. Пора поговорить о практических моментах. Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете? В этой статье разбираем пошагово переход на ФСБУ 6/2020 “Основные средства” с 2022 года.

Полный ретроспективный способ

Это способ, при котором все учетные записи корректируются таким образом, как будто стандарт применялся с самого начала возникновения фактов хозяйственной деятельности. Способ сводится к полному пересчету показателей баланса и отчета о финрезультатах за предшествующие периоды. В проводках будет фигурировать счет 84, с помощью которого будет корректироваться балансовая стоимость основных средств и накопленная амортизация по имеющимся объектам.

Шаг 7. Пересмотреть СПИ и способ начисления амортизации

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 – 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

Ввиду обилия новшеств и нюансов начисления амортизации по ФСБУ 6/2020, подробно рассмотрим этот процесс в отдельной статье.

В этом материале только отметим, что если то, как начисляли амортизация до ФСБУ 6/2020, явно противоречит требованиям самого ФСБУ, элементы амортизации придется пересмотреть, а саму ее пересчитать. В любом случае, как будто не переходили на ФСБУ 6/2020.

Определяем основные средства по ФСБУ 6/2020 — сравнение с ПБУ

Актив можно определить в качестве ОС в соответствии с п. 4 ФСБУ 6/2020, если он:

- обличен в материально-вещественную форму;

- задействован в производственных или управленческих целях, применяется в природоохранной или в уставной деятельности, предназначен для сдачи в аренду;

- будет эксплуатироваться дольше 12 месяцев либо одного операционного цикла, если последний превышает указанный период;

- приносит доход либо помогает достичь целей.

Новым в определении является указание на материально-вещественную форму. Однако изначально у ОС иной формы и не предполагается. Поэтому нельзя сказать, что новое определение как-то разительно отличается от предыдущего.

ПБУ ранее закреплял момент о том, что основное средство приобретается не для продажи. В ФСБУ данную норму опустили, поэтому активы, которые в дальнейшем будут перепродаваться, могут быть учтены в составе ОС, но регулироваться они будут ПБУ 16/02.

Пункт 6 ФСБУ 6/2020 подводит нас к тому, что его нормы не затрагивают учет капвложений и долгосрочных активов к продаже.

Перспективный способ

Перспективный способ — доступен только тем субъектам, которые имеют право на ведение учета упрощенным способом и составление отчетности в упрощенном виде, т. е., по сути, только малым предприятиям (п. 51 ФСБУ 6/2020). Заключается перспективный вариант в том, что можно не пересчитывать показатели учета и отчетности до даты перехода на ФСБУ 6/2020, а стандарт применять к тем фактам жизнедеятельности предприятия, которые возникли после даты перехода. При перспективном способе записи в учете затронут лишь амортизацию объектов ОС:

- Дт 84 Кт 02 — увеличение амортизации при переходе;

- Дт 02 Кт 84 — уменьшение амортизации.

Как списывать стоимость ОС в расходы, если изменился объект налогообложения

Например, компания перешла с объекта «доходы» на «доходы минус расходы». Можно ли списать стоимость актива на расходы, если оно было приобретено еще до перехода? Это действительно возможно, но только если ОС было принято к эксплуатации либо было оплачено уже после перехода.

Учет основных средств при УСН: основные моменты

Обратимся к ПБУ 6/01 (приказ Минфина России от 30.03.2001 № 26н). Они касаются любых организаций и ИП, ведь фирмы на УСН, выбравшие объект «доходы минус расходы», имеют право учитывать траты на покупку, сооружение и изготовление ОС (подп. 1 п. 1 ст. 346.16 НК РФ).

Отметим самые важные моменты:

- если актив, подпадающий под признаки ОС, был куплен в период применения упрощенной системы налогообложения, он принимается к учету по первоначальной стоимости (абз. 9 п. 3 ст. 346.16 НК РФ);

- расходы на приобретение ОС принимаются в порядке, установленном п. 3 ст. 346.16 НК РФ, в зависимости от того, когда именно такие расходы были понесены — до перехода на УСН или после;

- траты на приобретение основных средств при УСН отражаются в книге учета доходов и расходов на конец каждого налогового периода (это касается только оплаченных ОС) во втором разделе. Учет ведется отдельно по каждому объекту. Итоги таблицы во втором разделе переносятся в первый раздел, в графу 5 (расходы для исчисления налоговой базы);

- организация, остаточная стоимость ОС которой превышает 150 млн руб., не имеет права применять УСН.

С 2022 года ПБУ 6/01 утратят силу. Им на смену придет ФСБУ 6/2020. Если хотите применять новый стандарт в 2021 г., напишите об этом в учетной политике.

Фирмы и предприниматели на УСН не являются плательщиками НДС, поэтому при покупке основных средств с выставленным НДС они принимают его к учету в стоимости ОС (подп. 3 п. 2 ст. 170 НК РФ).

Обесценение

С будущего года компании обязаны проводить проверку на предмет обесценения основных средств согласно ФСБУ 6/2020. Таким образом, в бухгалтерской отчетности активы не смогут быть учтены по завышенной стоимости. В п. 38 стандарт дает отсылку на очередной международный стандарт, действующий в нашей стране, — МСФО 16. Проверка на обесценение, а также учет изменившейся балансовой стоимости будут осуществляться в рамках указанного МСФО.

ФСБУ 6/2020 для малых предприятий по данной норме утвердило небольшие послабления, о которых мы расскажем ниже.

Кто обязан переходить на ФСБУ 6/2020 с 01.01.2022

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Если исходить из положений ФСБУ 6/2020, то применять его нужно всем, кто готовит бухгалтерскую отчетность и у кого есть ОС, конечно же. Для ведущих упрощенный учет исключения по самому применению не сделано. Для тех, кто на «бухгалтерской упрощенке», в стандарте есть несколько поблажек. Но не переходить на новые правила вообще они не могут.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка – пересчитываем или не пересчитываем.

Те объекты, по которым:

- не нужно пересматривать СПИ;

- не нужно менять способ расчета амортизации;

- ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

А с ОС, по которым нужны изменения для соответствия ФСБУ 6/2020, продолжаем работать дальше.

Шаг 4. Включить в ОС объекты со стоимостью, попадающей в лимит

Может быть и ситуация обратная той, о которой рассказано на предыдущем шаге – когда есть актив, который в составе ОС не был, но должен туда попадать по новой учетной политике.

В такой ситуации нужно отразить переклассификацию объекта и далее применять к нему требования учета по ФСБУ 6/2020.

Срок полезного использования объекта основных средств

Это период, в течение которого его использование будет приносить экономические выгоды (доход) организации (п. 8 ФСБУ 6/2020).

Для отдельных объектов основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта основных средств (там же).

И, согласно п. 9, срок полезного использования определяется из:

- ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

- ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

- планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

По большому счету, существенной разницы между определением срока полезного использования в ФСБУ 6/2020 и в ПБУ 6/01 (п. 4 и п. 20) я не обнаружил. Да, есть некоторые стилистические отличия, но не более.

На мой взгляд, большинство организаций, как и раньше, за руководство к действию будут брать Классификацию основных средств, утвержденную постановлением Правительства РФ от 01.01.2002 № 1. Напрямую в ФСБУ 6/2020 об этом не сказано, на раз не запрещено, значит — разрешено.

Хотя ничто не мешает воспользоваться и другой информацией — рекомендациями изготовителей, документально подтвержденным и технически обоснованным заключением комиссии по основным средствам, и т.д.

Термин «основные средства»

В части определения самого термина «основное средства» ничего нового, по сравнению с тем, что уже имеется, не дано.

Добавлено, правда, что данный актив должен иметь материально-вещественную форму (подп. «а» п. 4 ФСБУ 6/2020), однако к чему дано такое уточнение, не совсем понятно. Ведь испокон веку другой формы у основных средств не имелось, и иметься не может.

Возможно, что при разработке этого ФСБУ и при планировании последующих у авторов были какие-то мысли на перспективу, но нам сие не ведомо*.

*После ухода начальника отдела методологии бухгалтерского учета и финансовой отчетности Минфина России пока еще неизвестно (по крайней мере на дату подготовки материала в печать), кто займет эту вакансию**.

**Как автору на днях заявили в дружеской беседе: — А кто пойдет на такую зарплату?

Но уже есть мнение (неофициальное), что столь стремительное и неуклонное приближение российского бухучета к международным стандартам следует немного притормозить. И есть вероятность, что в уже принятые ФСБУ будут вноситься изменения. Хорошо это, или плохо, и к чему это в итоге приведет, пока не ясно.

СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ

ФСБУ 6/2020не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

Поэтому, если в учетной политике расписаны применимые способы амортизации, нужно пересмотреть их в соответствии с ФСБУ 6/2020.

Каков лимит стоимости по ФСБУ 6/2020

Предыдущее положение по бухгалтерскому учету устанавливало минимальную границу стоимости для признания актива основным средством в 40 тыс. руб. Учетной политикой можно было снизить эту границу, но повышать ее не разрешалось. Федеральный стандарт вообще никоим образом не регламентирует стоимость для отнесения в состав ОС. Самое главное — это длительность использования в производственных и прочих оговоренных целях. Теперь хозяйствующие субъекты вправе сами устанавливать лимит по стоимости (п. 5 ФСБУ 6/2020), опираясь исключительно на то, как долго будет служить актив и приносить доход.

Готовое решение от справочно-правовой системы «КонсультантПлюс» поможет переклассифицировать основные средства в соответствии с федеральным стандартом 6/2020. Для просмотра материала получите демодоступ к системе. Это бесплатно.

С началом применения нового ФСБУ 6/2020 «Основные средства» предприятия могут поднять планку стоимости до 100 тыс. руб., определенных Налоговым кодексом, и наконец ликвидировать разницы между двумя видами учета.

Одним из новшеств является возможность установить лимит стоимости не к единице объекта ОС, а к целой группе объектов. Кроме того, такой лимит может не иметь денежной оценки: критерий отнесения к ОС устанавливается, например, в процентном отношении к статье баланса «Основные средства».

Таким образом, стандарт дает полную свободу действия для отнесения активов к ОС. Однако злоупотреблять такой свободой не стоит. Подходить к установлению показателей необходимо с позиции уровня существенности, закрепленного учетной политикой.

Как перейти на ФСБУ 6/2020

До перехода на новый стандарт потребуется выполнить несколько действий:

- провести инвентаризацию объектов ОС и прочих активов, которые в соответствии с ФСБУ 6 могли бы быть отнесены к ОС;

- установить лимит стоимости основных средств — по данному критерию будет происходить последующее отнесение активов к отдельному объекту или группе ОС;

- определить ликвидационную стоимость объектов ОС, числящихся на балансе предприятия;

- отрегулировать правила последующего учета, т. е. как будут далее учитываться ОС — по первоначальной или переоцененной стоимости.

После решения всех этих вопросов можно приступать к переходу на новый стандарт. Законодатели предусмотрели несколько вариантов перехода.

Шаг 2. Провести переоценку ОС

Этот шаг нужен, если компания ведет учет ОС на основе переоцененной стоимости. Тогда на дату корректировки по требованиям ФСБУ 6/2020 сначала надо провести переоценку ОС и признать дооценку.

Напомним, что результат дооценки следует относить в состав капитала.

ВЫБРАННЫЙ СПОСОБ ПЕРЕХОДА

Нужно указать, ретроспективный или альтернативный (перспективный) способ выбран для правил учета по ФСБУ 6/2020.

По мнению экспертов, большинство предпочтет альтернативный вариант перехода. Поэтому далее больше будем уделять внимание именно ему.

Шаг 9. Пересчитать амортизацию

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Напомним, что формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС – ЛС

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС – ЛС) / СПИ В МЕСЯЦАХ

Что нужно знать

В бухгалтерии к учету компьютер принимают как основное средство (ОС), если он сразу отвечает критериям ПБУ 6/01. Другими словами, ПК может быть основным средством, если:

- Предполагается его использование более 1 года.

- Он способен приносить экономическую выгоду.

- Компания не думает о его продаже.

В ПБУ 6/01 нет ограничения по стоимости ОС, т. к. к их объектам могут быть отнесены любые предметы, отвечающие вышеуказанным критериям, независимо от стоимости.

Купили ноутбук ASUS за 25 000 рублей. Компания не планирует продать данный ноут, он прослужит больше 12 месяцев, и работать на нем будет бухгалтер на дистанционном режиме.Исходя из данных условий, ноутбук можно отнести к основным средствам.

Между тем, в ПБУ 6/01 установлено:

если в отношении актива выполняются вышеназванные критерии и он стоит в пределах лимита, установленного учетной политикой до 40 000 руб., такой актив можно учитывать в составе материально-производственных запасов (МПЗ).

Поэтому: если учетной политикой по бухгалтерскому учету предусмотрено такое условие, ноутбук можно учитывать как МПЗ. Но рекомендуем для сохранности данных объектов обеспечить их забалансовый учет на отдельном субсчете.

Как учитывать компьютер

Когда говорим о компьютере, представляем себе ПК в сборе – включил и сел работать. Для того, чтобы ПК мог работать, надо приобрести не только системный блок, но и монитор (иногда 2 монитора), клавиатуру и мышь. Также к компу может быть подключен принтер, веб-камера, колонки, планшетный сканер и др.

По факту, использовать эти составные части отдельно без системника вряд ли получится. Поэтому в данном случае можно говорить, что основным средством управления при работе на компьютере выступает «комплекс конструктивно сочлененных предметов». И учитывать этот комплекс можно как один инвентарный объект.

Комплексом принято называть один или несколько предметов, которые имеют общую систему управления, смонтированы на одном фундаменте (месте) и выполняют свои функции только в составе комплекса, а не отдельно.

Поясним на примере, что здесь имеем в ввиду.

Так называемая видеостена состоит из нескольких мониторов, одного системного блока и одной клавиатуры и мышки. На ПК установлено специальное ПО для трансляции картинки в картинке. В данном случае этот комплекс – один инвентарный объект, т. к. мониторы можно использовать только в составе данного комплекса. И наоборот: системный блок невозможно использовать без мониторов без специальной доработки и/или модернизации, демонтажа.

- Дт 08 – Кт 60: стоимость комплектующих включена в первоначальную стоимость объекта;

- Дт 01 – Кт 08: компьютер введен в эксплуатацию;

- Дт 20 (25, 26, 44) – Кт 02: начислена амортизация по ПК.

Как списывать расходы на ОС, если оно было приобретено до момента перехода на УСН

Например, компания перешла с общей системы налогообложения на УСН. Стоимость основного средства (остаточная стоимость на момент перехода) в таком случае может списываться по-разному. Способ списания зависит от срока полезного использования ОС. Стоимость также делится равными долями, но опять же не всегда.

Если срок использования составляет меньше 3 лет, то списание равными долями происходит в первый год по схеме, действующей для ОС, приобретенного или созданного в период применения УСН. Если же срок использования лежит в границах от 3 до 15 лет, то в течение первого года работы на УСН нужно списать 50% его стоимости, на следующий год — 30%, на третий год — 20%. Если срок использования больше 15 лет, то актив списывается равными частями ежегодно в течение 10 лет (подп. 3 п. 3 ст. 346.16 НК РФ).

Грузовик «Газель» был приобретен до перехода на УСН. Для его отнесения к конкретной амортизационной группе нужно знать технически допустимую максимальную массу и тип двигателя: бензиновый или дизельный (указывается в паспорте на ТС). Технически допустимая максимальная масса данной модели — 1500 тонн, тип двигателя бензиновый. Следовательно, транспортное средство относится к 3 группе.

Бухгалтер принял решение, что срок использования этого авто — 5 лет. На момент перехода на УСН его остаточная стоимость (первоначальная — 700 000 руб.) составила 525 000 руб. Следовательно, списание его остаточной стоимости нужно провести следующим образом: в первый год после перехода на УСН — 262 500 руб., во второй — 157 500 руб., в третий — 105 000 руб.

При переходе с общего режима на УСН также возникает необходимость восстановить налог, принятый к вычету. НДС восстанавливается не полностью, а пропорционально остаточной стоимости ОС в последнем квартале перед переходом и учитывается как прочие расходы.

Итоги

Каких либо изменений в учете основных средств в 2021 году пока не произошло. По-прежнему учесть стоимость основных средств в расходах по УСН можно только при применении объекта налогообложения «доходы минус расходы». Порядок признания затрат на основные средства в расходах зависит от периода их приобретения, а для объектов, приобретенных до перехода на УСН, — от срока полезного использования. Реализуя ранее установленного срока учтенные в расходах по УСН основные средства, нужно помнить о необходимости перерасчета налога, подачи уточненных деклараций и уплате пени с возникающей недоимки. А вот с 2022 года ФСБУ 6/2020 внесло ряд правок в порядок учета ОС.

ФСБУ 6/2020 «Основные средства» уже вытеснило ПБУ 6/01 из нормативов бухгалтера, отвечающего за учет ОС. Поэтому так важно изучить положения нового стандарта и грамотно внедрить их в учетную жизнь. Выясним, в чем сходства и различия ФСБУ 6/2020 и ПБУ 6/01 и как осуществить переход на ФСБУ 6/2020 «Основные средства».

Итоги

Итак, мы провели сравнение ПБУ 6 и ФСБУ 6. Положения нового стандарта достаточно сильно отличаются от положений предшественника. Появились новые элементы, например инвестиционная недвижимость и ликвидационная стоимость. Изменились правила начисления амортизации: стандарт ликвидировал кумулятивный метод и уточнил базу для начисления амортизации. Хозяйствующие субъекты теперь самостоятельно задают лимит стоимости, по которому актив включается в состав ОС, причем данный лимит может и не иметь денежного выражения.

Начало обязательного применения нового стандарта - 1 января 2022 года, по желанию компании вправе были осуществить досрочный переход на ФСБУ 6/2020.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Упрощенный ретроспективный способ

Заключается в пересчете балансовой стоимости основных средств на дату перехода (п. 49 ФСБУ 6/2020). То есть если организация переходит на стандарт с 1 января 2022 года, то все корректирующие записи она сделает 31 декабря 2021 года. При этом баланс, составленный за 2021 год, по состоянию на 31 декабря 2021 года должен быть составлен без учета корректировок, а баланс за 2022 год по состоянию на 31 декабря 2021 год уже будет составлен с учетом корректировок. Разницу придется пояснять.

Какие бухгалтерские записи появятся в учете при ретроспективном переходе на федеральный стандарт расскажет готовое решение от К+. Чтобы ознакомиться со всеми проводками оформите бесплатный пробный доступ к системе.

Как регулирует ФСБУ 6/2020 амортизацию ОС

Погашение стоимости основных средств в учете по ФСБУ 6/2020, как и прежде, производится посредством амортизации, которую накапливают на отдельном счете 02. По отражению в бухучете сумм начисленной амортизации изменений не последовало, записи остаются такими же:

Дт 20, 25, 26, 44, … Кт 02.

Изменения произошли в расчете базы для начисления амортизации, теперь последнюю считают не от первоначальной или восстановительной стоимости, а от разницы между балансовой и ликвидационной стоимостью. Последний показатель выступает очередным новшеством, введенным стандартом.

Согласно ФСБУ 6/2020 ликвидационная стоимость — это ориентировочная стоимость активов, которые останутся после ликвидации объекта ОС, за минусом затрат на демонтаж, утилизацию и прочее выбытие.

Объект ОС согласно отчету эксперта оценщика можно продать за 300 тыс. руб. За демонтаж данного актива организация заплатила 50 тыс. руб., за вывоз и утилизацию неисправных деталей еще 30 тыс. руб. Ликвидационная стоимость объекта ОС равна 220 тыс. руб. (300 тыс. руб. - 50 тыс. руб. - 30 тыс. руб.)

Как только значение балансовой стоимости приравняется к значению ликвидационной, амортизацию перестают начислять. Ликвидационную стоимость необходимо регулярно пересматривать.

В отдельных ситуациях она может оказаться и нулевой. К ним относятся ситуации, когда:

- не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Чтобы без каких-либо неблагоприятных последствий воспользоваться нормой о нулевой стоимости, желательно получить заключение компетентных служб. Ликвидационная стоимость является оценкой, а ее могут дать только специалисты, которые используют основные средства в деятельности организации. В связи с этим, в случае отражения в бухгалтерском учете ликвидационной стоимости основных средств или отдельных их групп, равной нулю, бухгалтерские расчеты лучше подкрепить справками или заключениями от технических специалистов.

Для начисления амортизации по ФСБУ 6/2020 предусмотрено три способа вместо четырех, предлагаемых ранее ПБУ 6/01. В новом стандарте отказались от списания по сумме числа лет срока полезного использования.

ЛИМИТ СТОИМОСТИ ДЛЯ ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

Напомним, что условие использования долее 12 месяцев при этом сохраняется. А вот сколько будет стоить такой объект – теперь на усмотрение того, кто ведет учет.

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

Читайте также: