Что такое интернет банк компьютерная игра

В настоящее время банковский сектор подвержен большой конкуренции. Каждое кредитное учреждение прикладывает максимальные усилия для привлечения новых клиентов и удержания старых. Для этого используются лояльные условия банковских продуктов, снижение процентных ставок, а также оптимизация и удобство обслуживания. Для обеспечения последнего была разработана онлайн система интернет-банкинг. Она делает работу с банковскими услугами максимально удобной и быстрой. В данной статье поговорим о том, что такое интернет-банкинг, какие он имеет особенности, а также как к нему подключиться.

Возможности интернет-банкинга

Настало то время, когда возможности банковских систем стали практически безграничными. Сейчас без проблем можно пользоваться финансовыми услугами, вообще не посещая офисы банков. Это просто не нужно, все проводится через интернет.

Если рассматривать, что такое банкинг, то это система дистанционного клиентского обслуживания, которая дает доступ к личным картам и счетам и управлению ими. После регистрации в интернет-банкинге можно сразу:

- оплата коммунальных услуг со своих счетов. Причем реквизиты практически всех коммунальщиков уже внесены в систему. Нужно только найти оператора и внести свои клиентские реквизиты;

- оплата мобильного телефона, интернета, телевидения;

- переводы на любые банковские счета и карты, как физическим лицам, так и юридическим;

- оплата любых кредитов и займов;

- открытие и пополнение вкладов напрямую со своего счета;

- блокировка карт в случае их утери или кражи. Это защитит средства от хищения;

- подача заявок на кредитные продукты. Некоторые банки в этом случае готовы выдать кредит удаленно, просто переведя деньги на счет клиента;

- заказ выписок, отслеживание движения средств по счетам;

- оформление различных дополнительных услуг. Например, страховок или заказ кредитной истории;

- оплата штрафов, налогов, государственных пошлин.

Это основные, но не все операции, проводимые через веб-банкинг. Самое главное — возможности интернет банкинга доступны круглосуточно и везде, где есть выход в интернет. Клиент всегда может держать руку на пульсе, отслеживая состояние расчетного счета и операции по ним.

Изначально банки брали плату за пользование банкингом. Сейчас же сервис всегда предоставляется бесплатно.

Люди пользуются банкингом для оплаты различных услуг. При выполнении операции обращайте внимание на размер комиссионных. Многие операции выполняются бесплатно. Многие, но не все. При выполнении платежа сервис всегда укажет, сколько будет списано в итоге со счета. Переводы внутри одного банка всегда проводятся без комиссии.

Что такое мобильное приложение банка

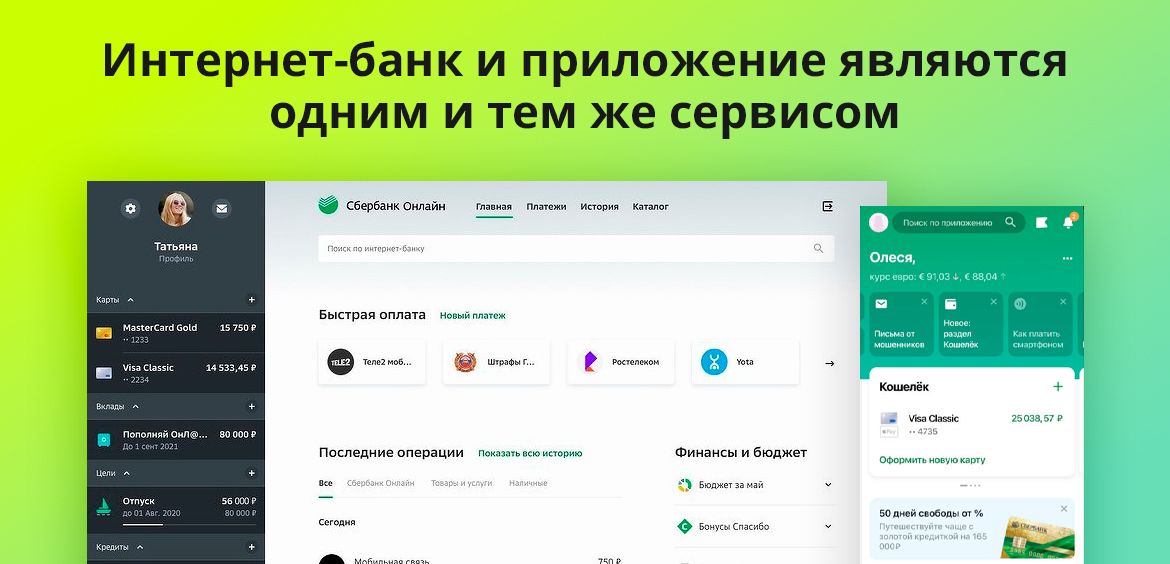

Именно мобильное приложение часто путают с мобильным банком. А это два разных сервиса, несущих различный функционал. По сути, интернет-банк и приложение — это одно и то же. Просто приложение создано банком для работы со смартфона.

Большинство банковских клиентов пользуются сервисами со своего смартфона. А интернет-банкинг адаптирован для работы с компьютера. Поэтому финансовые организации создали приложения, которые можно установить на свой смартфон или планшет.

В мобильном приложении можно делать все то же, что и в интернет-банке. То есть единственное их отличие — устройство входа, адаптация под него. И приложения сейчас более востребованы, чем классические банкинги — они всегда под рукой в телефоне.

Что такое интернет-банкинг?

Интернет-банкинг – это вид дистанционного обслуживания клиентов с предоставлением им доступа к собственным счетам и услугам банка посредством сети интернет. Как правило, такой доступ предоставляется каждому владельцу кредитной или дебетовой карты, а также юридическим лицам, открывшим расчетные счета в одном из банков. Данная система предназначена для самостоятельного совершения финансовых операций без посещения отделений банка.

В России первые прообразы современных онлайн-банкингов с ограниченным функционалом появились более 20 лет назад. Если на начальных этапах подобным сервисом могли похвастаться не многие кредитные учреждения, то сегодня интернет-банкинг стал неотъемлемой частью всех коммерческих банков. Интуитивный интерфейс, обширный функционал и простота использования являются ощутимыми плюсами для будущих клиентов.

Цифровые технологии в российских банках

И простые банки также активно осваивают современные технологии, внедряя их в свою работу. Этого требует и рынок, и критерии клиентов, которые становятся все более “продвинутыми”. Даже современные пенсионеры оценили виртуальные каналы обслуживания и успешно ими пользуются.

Цифровая трансформация банков происходит постепенно, но постоянно появляется что-то новое в их работе. Бизнес-модели постоянно меняются, технологии берут свое. На сегодня активно применяются следующие цифровые каналы в банках:

- интернет-банки. Теперь они есть у каждого банка, все клиенты могут совершать операции дистанционно, делать любые платежи и переводы без посещения офиса. Организации позволяют оформлять в банкингах кредиты, октрывать вклады и многое другое; . Аналог интернет-банка, предложенный клиентам в виде мобильного приложения. Банковские услуги и собственные счета всегда под рукой. Банкинг работает везде, где есть интернет;

- мобильный эквайринг. Услуга для бизнеса, которая позволяет принимать оплату с карт где угодно;

- онлайн-банки для бизнеса. Альтернативный банкинг, созданный с учетом потребностей этой категории клиентов. Через систему можно вести работу с поставщиками, совершать платежи, управлять зарплатными проектами, бизнес-картами, открывать кредиты, подавать заявки на любые услуги. Многие банки позволяют интегрировать банкинг с облачными сервисами бухгалтерий;

- технологии распознавания лиц и голоса. Идентификация клиента при обращении на горячую линию теперь может быть именно такой — по голосу;

- карты с возможностью оплаты в одно касание или те, что привязываются к мобильному приложению (оплата касанием смартфона); .

Тренды цифрового банка 2020 года — дальнейшее развитие удаленных сервисов, ознакомление клиентов с ними. Все идет к тому, что даже бумажный оборот документов будет полностью или частично ликвидирован. Те же кредитные договора переведут в онлайн-плоскость.

Цифровые каналы продаж и обслуживания банка настолько популярны среди клиентов, что многие стали выбирать компанию для обслуживания в том числе и по этому критерию. Если банк разработал хороший банкинг, мобильное приложение, позволяет удобно совершать операции дистанционно, он имеет больше преимущество. Возможно, именно поэтому Тинькофф так популярен и среди физических лиц, и в сфере бизнеса.

По статистике цифровыми технологиями банков люди пользуются все больше, многие клиенты готовы полностью уйти в онлайн, что и делают.

Существуют виртуальные банки в США и других странах. Если рассматривать Америку, одна из самых популярных компаний отрасли — Synchrony Bank. Также можно отметить CIT Bank, American Express Bank и другие.

Что такое интернет-банк?

Интернет-банк — программа дистанционного банковского обслуживания, которая позволяет клиенту получать доступ к своим картам и счетам для контроля и управления.

Доступ в интернет-банк осуществляется через интернет-браузер с компьютера, телефона или планшета. Благодаря этому клиенту можно зайти в личный кабинет своего интернет-банка в любом месте и в любое время (дома, на работе, в поездках по России или другим странам).

Как зарегистрироваться в интернет-банкинге

Каждый банк применяет свой алгоритм подключения онлайн-банка. Если вы заключаете договор в отделении финансовой организации, можете там сразу и подключить сервис. Обычно менеджеры сами предлагают сразу провести регистрацию, не нужно от этого отказываться.

Если раньше для подключения сервиса нужно было идти в банк, то теперь многие банки отходят от этого и позволяют клиентам подключиться по дистанционным каналам. Даже Сбербанк, который всегда категоричен в подобных вопросах, сменил политику и допускает проведение этой операции самостоятельно:

- Клиент заходит на страницу регистрации в Сбербанк Онлайн. Вводит номер карты.

- На телефон, привязанный к этой карте, поступает одноразовый пароль, его вводите в открывшемся окне.

- После клиент устанавливает логин и пароль.

- Все, операция выполнена, банкинг подключен, можно им распоряжаться как угодно.

Аналогичный алгоритм предлагают и другие банки. Но некоторые все же по прежнему желают проводить идентификацию личности клиента по телефону или в офисе.

Преимущества использования интернет-банка

Использование интернет-банка дает огромные преимущества клиентам:

- Дистанционное обслуживание

- Экономия времени, денег, нервов

- Возможность быстро сделать перевод, оплатить услугу и т.д.

- Услуга предоставляется бесплатно

Мобильный банк

Теперь приступим к самому интересному. Мобильный банк — что это, чем отличается от приложения и интернет-банка. Особенно часто путаница возникает у клиентов Сбербанка, но об этом расскажем ниже. Пока что поясним, что собой представляет классическая услуга мобильного банка.

- снятие средств через банкомат, в том числе и после неудачных снятий, например, когда на счету оказалось недостаточно денежных средств;

- оплата любых покупок в магазинах и интернете;

- платежи, переводы и любые другие операции, после которых изменяется баланс счета или карты;

- пополнение;

- списание денег на подключенные платные услуги;

- информирование о начисление процентов на остаток, кэшбэке и пр.

Услуга Мобильный банк — платная. За пользование сервисом банк автоматически каждый месяц снимает деньги со счета. В каждом банке своя цена, обычно это 50-60 рублей. Управление услугой, подключение и отключение проводится в интернет-банке или приложении.

Если рассматривать, в чем разница между интернет-банком и мобильным банком, то это две кардинально разные услуги. Первая позволяет управлять своим счетом и услугами, благодаря второй клиент получает информацию об операциях по счету.

Закрытие виртуальные банки РФ

В 2013 году был запущен Инстабанк. Это был своеобразный стартап молодого предпринимателя. Этот банк не был именно банком в полном понимании этого слова, это больше финансовый сервис для физических лиц. Партнером по проведению платежей был Военно-Промышленный Банк. Основным направлением деятельности была выдача карт и их обслуживание. Инстабанк просуществовал 3 года и закрылся в 2016 году.

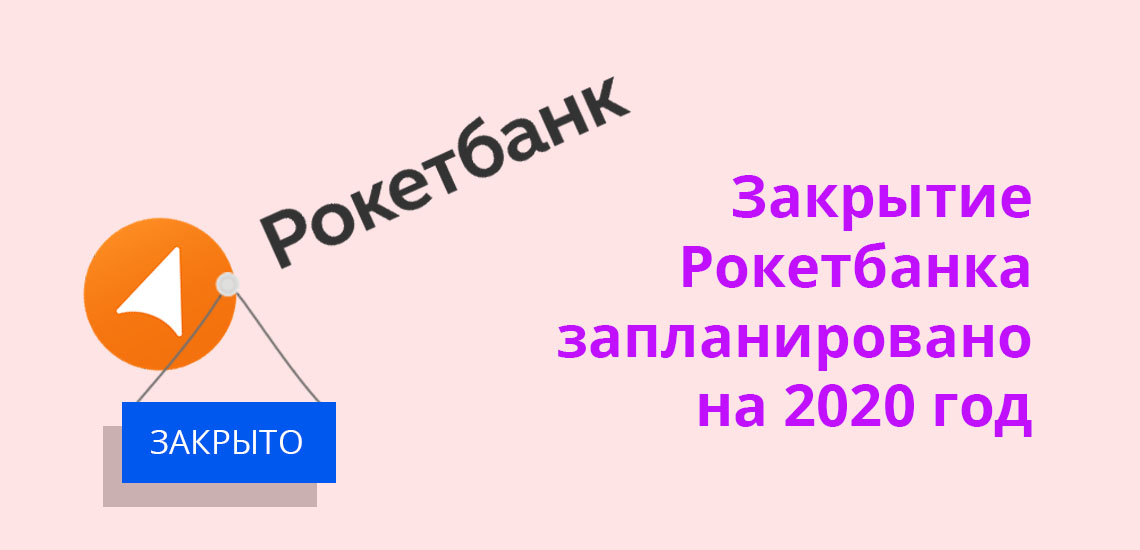

Рокетбанк — востребованная организация, услугами которой пользовались многочисленные клиенты. Банк выдавал выгодные дебетовые карты, предложения действительно были интересны клиентам.

Как и Инстабанк, Рокетбанк основан в 2013 году, но продержался на рынке дольше. Его закрытие запланировано на конец 2020 года. И это тоже не банк, а финансовый сервис, партнером которого изначально был банк Интеркомерц. В 2018 году Рокетбанк перешел в Qiwi, но в начале 2020 электронная система объявила о закрытии проекта. Рокетбанк не выдержал конкуренции, а прямой конкурент один — Тинькофф.

Как получить доступ в интернет-банк на примере Сбербанка?

Чтобы получить доступ к интернет-банку, клиенту нужно зарегистрироваться в нем. Рассмотрим регистрацию и авторизацию на примере Сбербанка. Чтобы получить логин и пароль для входа в ЛК (личный кабинет), клиент может воспользоваться несколькими вариантами:

При следующем входе в интернет-банк клиенту нужно вводить придуманный логин и пароль, указывать код для входа из смс. Он будет приходить каждый раз, когда клиент будет пытаться зайти в ЛК. Без его ввода система не пропустит клиента в личный кабинет.

Цифровые банки в России

Их не так много, но услуги некоторых весьма популярны, они обладают большой клиентской базой. Многие банки, начинающие работать в таком формате, уходят с рынка. Но основной “костяк” все же есть.

Виртуальные банки в России:

-

. Несомненно, виртуальный банк Тинькофф — лидер этой отрасли в РФ. Он создал модель, которая успешно работает на российском рынке с 2006 года. Направления работы — обслуживание физических лиц, предоставление им кредитов, кредитных и дебетовых карт. Постепенно внедрялись предложения для бизнеса и даже ипотека. . Цифровой банк, созданный только для представителей бизнеса. Они могут дистанционно подключаться к расчетно-кассовому обслуживанию, открывать в Сфере вклады, брать кредиты, пользоваться эквайрингом и другими услугами для бизнеса. И все это онлайн. . Еще один цифровой банк, созданный для компаний и предпринимателей. Как и в случае со Сферой, Точка предлагает полностью дистанционное обслуживание, открытие счета также проходит без посещения клиентом офиса. Клиентам предлагается большой набор бизнес-услуг.

На сегодня только эти компании предоставляют в России полностью дистанционные услуги. Некоторые организации такого же типа, которые были известны, которыми пользовались клиенты, на так давно прекратили существование или планируют закрыться.

Насколько безопасен интернет-банкинг?

В свою очередь, онлайн сервис устроен таким образом, что вся информация хранится в базах данных банка, а все вычислительные процессы происходят на его серверах. Клиенту же через веб-интерфейс или мобильное приложение предоставляется итоговая информация. А также, посылать ряд команд через функциональные кнопки. Как следствие, основная степень защиты обеспечивается силами самого банка и является крайне надежной.

Тем не менее, вероятны случаи утечки информации и потери аккаунта и денежных средств. Как правило, это происходит по вине самого клиента. Поэтому в первую очередь о соблюдении мер безопасности следует думать ему.

Повышенное внимание и следование простым правилам при пользовании банковскими продуктами может исключить возникновение негативных последствий, таких, как компрометация карты.

Для этого необходимо:

Частые вопросы

Первое адаптировано для работы со смартфона или планшета. Второй - с компьютера. При этом интернет-банком тоже можно пользоваться с телефона, но это менее удобно. В целом же, разницы между функционалом нет.

Сбер называет так услугу, после подключения которой клиент может выполнять некоторые операции, отправляя СМС на номер 900 или вводя в телефон USSD-коды. Например, так можно узнавать остаток по счету, пополнять свои и чужие карты Сбера, пополнять мобильный телефон и пр.

Платным является только сервис по отправке клиенту СМС о проведенных операциях. В среднем это 50 рублей в месяц. Банкинги в любых видах - всегда бесплатные.

Отличия будут крыться только в общем интерфейсе и комиссиях за проведение некоторых операций внутри системы. Сам же функционал будет идентичным.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Банки — это не всегда привычный нам формат обслуживания. Мы привыкли, что они имеют офисы, мы контактируем с их менеджерами, ходим платить коммунальные услуги в кассу. Но есть и другой формат работы — виртуальные банки. Это финансовые организации, деятельность которых построена удаленно. И они становятся все более востребованными среди клиентов.

Виртуальный банк — не новый формат работы финансовых компаний. На российском рынке они существуют давно, пусть их и не много. Лидер этой отрасли в России — Тинькофф. На Бробанк.ру найдете информацию по всем его продуктам и сразу подать онлайн-заявку на выдачу. Даже наличные кредиты предоставляются дистанционно.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 14,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

Правила безопасности при использовании интернет-банка

Первое правило безопасного использования интернет-банкинга — никому не сообщать логин и пароль для входа.

Второе правило — под строгим секретом должен быть код подтверждения операции или входа, который присылается банком в смс каждый раз, когда клиент входит в ЛК или совершает какую-то операцию.

Третье правило — всегда перепроверять адрес страницы интернет-банка. В интернете огромное количество фишинговых сайтов, которые копируют дизайн оригинального сайта и занимаются сбором информации. Отличить такой фишинговый сайт от настоящего довольно сложно, поэтому проверяйте строку адреса.

Если соблюдать 3 этих простых правила, можно сохранить свой интернет-банк в безопасности.

Что такое интернет-банк

Начнем с самого простого. Все финансовые организации предлагают своим клиентам подключение бесплатного интернет-банка. Это своего рода программа, вход в которую выполняется по специальной ссылке после ввода логина и пароля пользования.

Иначе его называют банкинг. Кроме того, банки устанавливают свои названия системам. Например, в Сбербанке это Сбербанк Онлайн, в Альфа-Банке — Альфа-Клик, в ВТБ — ВТБ Онлайн.

Ссылка на вход в интернет-банк располагается на главной странице сайта банка, в самом ее верху. Например, вот эта ссылка на портале Сбера:

Для удобного доступа в банкинг можно сохранить эту ссылку в закладках на компьютере или ином устройстве, чтобы заходить напрямую.

Что можно делать в интернет-банке:

- просматривать остаток по своим счетам в этом банке, историю операций;

- управлять услугами, например, открывать и пополнять вклады, накопительные счета, подавать заявки на кредиты, на выпуск карт;

- проводить любые платежи, оплачивать коммунальные услуги, налоги, штрафы ГИБДД, телефон, интернет;

- делать переводы на карты и счета своего и стороннего банка, пополнять электронные кошельки, делать переводы по реквизитам расчетного счета компаниям;

- управлять своими картами: перевыпускать их, блокировать, отменять блокировку, выпускать дополнительные карты и регулировать их лимиты, расходы;

- просматривать акции, бонусные программы, схемы и суммы начисления кэшбэка, какие-то партнерские предложения и пр.

Функций у интернет-банка много, клиенты могут пользоваться финансовыми услугами без посещения офиса. Тем более что сервис бесплатный и доступен круглосуточно.

Особенности интернет-банкинга.

Несомненно, удаленный доступ ко всем операциям по счетам и банковским картам очень удобен. Это экономит много времени и сил, поскольку весь функционал доступен, не выходя из дома, или из любого другого места при наличии интернет соединения. Более того, он доступен круглосуточно.

За предоставление доступа к личному кабинету не взимается дополнительная плата. Интернет-банкинг идет, как бесплатное дополнение к оформленной банковской услуге. Однако, большинство кредитных учреждений взимают комиссию за СМС-оповещение, от которого часто нельзя отказаться. Поскольку, вместе с информированием клиента на его номер приходят СМС с кодами подтверждения при в ходе в личный кабинет и проведения каждой финансовой транзакции.

В свою очередь, интернет-банкинг обладает широкими возможностями, среди которых:

1. Создание валютных счетов.

2. Проверка баланса.

3. Управление картой:

4. Подключение дополнительных услуг, например, овердрафт, СМС-информирование и другие.

5. Просмотр истории операций, поступлений и списаний с детализацией за выбранный период.

6. Осуществление переводов.

-

;

- Физическим лицам;

- Юридическим лицам;

7. Осуществление платежей различного рода:

8. Создание шаблонов.

9. Просмотр реквизитов и данных по счетам и картам.

10. Заказ справок и выписок онлайн.

11. Смена тарифов банковского обслуживания.

Стоит отметить, что функционал интернет-банка может дублировать мобильный банк. Он также предоставляется на бесплатной основе и представляет собой мобильное приложение, устанавливаемое на смартфон или планшетный компьютер.

Зачем нужен интернет-банк?

Интернет-банк в условиях современного мира — необходимость, которая решает несколько задач одним кликом мышки.

- Контроль за своими счетами, картами, вкладами, кредитами. Пользователь может отслеживать все поступления и списания.

- Оформление новых продуктов. В личном кабинете интернет-банка можно открыть вклад, оставить заявку на кредитную карту или кредит, зарегистрировать новую дебетовую карту и т.д.

- Моментальный перевод денег между своими счетами и картами

- Переводы клиентам своего или других банков

- Оплата услуг (коммунальные платежи, мобильная связь, штрафы и т.п.)

- Погашение кредитов

- Дополнительные возможности. Владельцы интернет-банкинга могут подключить автопогашение, автоплатеж и т.п.

Как подключиться и войти в систему?

Прежде чем обзавестись доступом к онлайн сервисам банка, необходимо стать его клиентом: открыть счет или оформить пластиковую карточку. Вместе с предоставленной услугой сотрудниками финансовой организации будет дана информация по порядку входа в интернет-банкинг. Как правило, доступ предоставляется по умолчанию. Однако, в некоторых учреждениях для получения логина и пароля потребуется заполнить соответствующее заявление. В иных случаях, например, в Сбербанке получить данные для авторизации можно самостоятельно, воспользовавшись ближайшим банкоматом.

Чтобы воспользоваться дистанционной системой клиенту банка необходимо иметь:

- Логин и пароль для авторизации.

- Интернет подключение.

- Компьютер, ноутбук или любой портативный девайс с поддержкой браузера и возможностью выхода в интернет.

- Мобильный телефон, привязанный к карте или открытому счету с подключенной услугой СМС-информирования.

Если минимальные условия выполнены, то пользователь может осуществить подключение и вход в интернет-банкинг. Для этого нужно:

1. Перейти на официальный сайт банка, клиентом которого он является.

2. Перейти в соответствующий раздел. На разных сайтах он может называться по-разному. Например, «Сбербанк-Онлайн», «Альфаклик», «Интернет-Банк», или просто «Войти».

3. Ввести парольную пару и нажать кнопку «Войти».

4. Пройти дополнительную идентификацию вводом полученного СМС-кода.

5. Попасть в интерфейс онлайн сервиса и начать им пользоваться.

Как видно, процедура подключения и входа в личный кабинет предельно проста.

Путаница у клиентов Сбербанка

Сбер действительно создал путаницу в своих онлайн-сервисах. И часто клиенты говорят название одной услуги, а подразумевают совсем другое. И отличия порой оказываются кардинальными.

Расшифровка названий услуг Сбера:

И именно с последними двумя услугами и возникает путаница. Дело в том, что сам Сбер часто называет услугу “уведомления по операциям” и Мобильным банком, и СМС-банком, часто пишет о них в одном ключе. Вот и возникает неразбериха, клиенты сами не понимают, что им нужно, какую услугу они имеют ввиду.

Что-то более понятно в этой путанице становится, если заглянуть в инструкцию по руководству к услуге. Согласно ей SMS-банк и Мобильный банк — это одна и та же услуга, а Уведомления — другая, отдельная.

В этой инструкции банк говорит, чем отличаются сервисы:

Не совсем понятно, почему Сбербанк сгребает в кучу два этих разных сервиса и даже говорит об Уведомления в инструкции к совершенно другой услуге. Так и провоцируется путаница, люди не понимают, чем отличается мобильный банк от СМС-банка и уведомлений.

Плюсы онлайн-банкинга.

Дистанционная банковская система получила широкое распространение и признание среди клиентов различных банков. Несомненно, это произошло благодаря наличию следующих преимуществ:

Дистанционное управление своими счетами и картами в банке — это одно из лучших преимуществ использования банковских услуг. Интернет-банкинг позволяет клиентам совершать практически любые действия со своими счетами, не выходя из дома.

Официальные сайты интернет-банка разных банков

В таблице представлены адреса официальных страниц интернет-банка популярных кредитных организаций.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Все российские банки предлагают клиентам возможность дистанционного обслуживания. С внедрением интернет-банкинга получение финансовых услуг значительно упростилось. Теперь большинство операций клиент проводит самостоятельно без посещения офиса.

Что это такое — интернет-банкинг? Его функционал, возможности и преимущества подключения. Все банки, сведения о которых есть на Бробанк.ру, предлагают этот удобный сервис. Если вы его еще не подключили, рекомендуем это сделать, банковское обслуживание окажется более удобным. Тем более что banking предоставляется бесплатно.

Как пользоваться интернет-банком

Сразу после подключения на главном экране сервиса будут отображаться все открытые клиентом счета и карты. Можно кликать на любой, просматривать информацию, баланс, подключенные услуги и сервисы.

Система выполнена предельно безопасно, чтобы никто кроме клиента не смог ею воспользоваться. Но есть важные моменты и рекомендации, которые нужно соблюдать:

- никому не сообщать одноразовые пароли, которые приходят на телефон при входе и подтверждении операций;

- банки не рекомендуют пользоваться свободными сетями Wi-Fi при входе в банкинг;

- не доверяйте посторонним лицам учетные данные для входа;

- для использования инструментов сервиса с телефона рекомендуем скачать адаптированное для смартфонов мобильное приложение;

- вход в банкинг выполняйте с устройства с подключенным антивирусом.

Интернет-банкингом является предельно комфортный сервис. При создании навигации все делается таким образом, чтобы даже далекому от интернета пользователю было все понятно. На главное странице всегда размещена информация по картам (счетам) и состоянию баланса, здесь же ссылки на разделы вкладов, кредитов, платежей. Во всех банках онлайн-сервисы выглядят примерно идентично.

Если дать определение интернет-банку, то это дистанционный сервис по управлению своими картами и счетами. При возникновении вопросов относительно возможностей системы звоните на горячую линию обслуживающего банка.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

В банковской сфере нет единой терминологии по части дистанционных каналов обслуживания. Вот и возникают у людей вопросы, чем отличается интернет банк от мобильного банка, что такое СМС-банк, а что означает мобильное приложение банка. Все эти сервисы и рассмотрим.

Дело в том, что каждый банк называет сервисы по-своему, и часто “мобильный банк” в одной компании — совсем не та услуга, что предлагается ее конкурентом. Особенно часто путаются клиенты Сбербанка. Бробанк.ру проясняет ситуацию и рассказывает, чем отличается мобильный банк от интернет-банка.

Зачем был создан internet banking

Система создана не просто так. Технологии не стоят на месте, у банковского бизнеса и клиентов появляются новые потребности, которые требуют удовлетворения. Ключевые причины внедрения онлайн-сервисов:

- снижение нагрузки на офисы, разгрузка офисов от посетителей. Для выполнения мелких переводов не нужно идти в отделение, тратить ресурсы банка. Клиент выполняет что нужно самостоятельно;

- повышение лояльности клиентов. Удобство обслуживания привлекает, людям это нравится;

- эффективный канал продаж. Через банкинг люди открывают вклады, заказывают дебетовые и кредитные карты, оформляют различные ссуды. Кроме того, в системе удобно слать клиентам персональные предложения.

Так что, сервис удобен и выгоден обеим сторонам — и банкам, и заемщика. Первые вообще стараются перевести все операции в онлайн-плоскость. Теперь при желании можно оформить любой банковский продукт онлайн и получить его с доставкой на дом. Есть даже банки, которые ведут деятельность без офисов, полностью удаленно. Речь о крупном и известном банке Тинькофф.

Как работают виртуальные банки в России

Работа таких компаний построена так, что клиенты получают все необходимые им услуги дистанционно. Для этого создаются специальные сервисы и каналы связи. Такие компании не имеют офисов обслуживания, они просто им не нужны — это модель деятельности.

Для клиентов создаются следующие условия работы:

- горячие линии. Причем это линии, по которым дозвониться до поддержки проще, чем в других банках. Колл-центры огромные, специалистов много, по телефону решает любой вопрос;

- онлайн-банки с большим набором функций. Цифровые банки создают банкинги, через которые клиенты управляют своими счетами самостоятельно, выполнять любые финансовые операции;

- многочисленные каналы связи. Создаются специальные чаты, активно ведутся диалоги с клиентами в социальных сетях.

Цифровые технологии в банках позволяют им самим минимизировать собственные затраты. Так, виртуальные компании не тратятся на содержание офисов, у них нет большого штата сотрудников. Отчасти это ведет к тому, что услуги становятся более дешевыми, например, если рассматривать обслуживание кредитных и дебетовых карт, тарифы на проведение каких-то операций.

История банкинга в России

Сложно представить, что раньше этого сервиса не было. Для любой финансовой операции, для любого платежа и перевода приходилось идти в банк, стоять в очереди, возиться с квитанциями. Теперь все это в прошлом для многих россиян. Постепенно даже пенсионеры изучают, как пользоваться интернет банкингом, причем весьма успешно.

Если рассматривать появление банкинга в целом, то возник он в начале 80-х, но не в России. Первым сервис опробовали жители США. Но изначально он был доступен только вкладчикам (отслеживание состояния счета), но постепенно в него добавились функции переводов.

Полноценный онлайн-банк, каким мы сейчас его видим, был разработан американским банком Bank of America. Это случилось в начале двухтысячных. После успешного внедрения системы другие банки стали брать пример с Bank of America и тоже разрабатывать аналогичные сервисы, ролуч широкий клиентский спрос.

Подобие современного банкинга впервые появилось в Гута Банке. Сначала это был телефонный сервис управления услугами, но после компания разработала уже сам интернет-банк. Всего годом ранее первый онлайн-банкинг запустил Автобанк.

Среди именитых банков первый систему запустил Ситибанк в 2002 году. Именно тогда он стал оказывать в РФ услуги физическим лицам, и при заключении договоров им сразу предлагали подключение к системе. Его примеру вскоре последовал Альфа-Банк, создав один из лучших банкингов — Альфа-Клик.

Известный всем клиентам главного банка страны Сбербанк Онлайн появился только в 2009 году. В этом же году был запущен Телебанк ВТБ24.

Читайте также: