Что относится к техническому обеспечению компьютерной бухгалтерии

Качественный, эффективный бухучет невозможно представить без современных технологий. Классическая бумажная или, как ее еще называют, «амбарная» бухгалтерия постепенно уходит в прошлое. На смену ей приходит электронный документооборот. Бухгалтерский учет совершенствуется, по максимуму автоматизируется. Все это требует функционального программного обеспечения и надежного профильного оборудования.

Работа любой бухгалтерской компании во многом завязана на электронике и IT. Фактически такая фирма представляет собой компьютеризированный комплекс, где в роли операторов выступают высококвалифицированные бухгалтеры, которые всегда в курсе последних изменений в законодательстве, инноваций в сфере функционального специализированного программного обеспечения.

Основа основ — учетная программа

Современный бухгалтерский учет ведется с помощью программного обеспечения. На крупных предприятиях устанавливают мощные программные комплексы, такие как Контур.Бухгалтерия Актив, 1С или «Парус». Они рассчитаны на несколько рабочих мест и позволяют решать все бухгалтерские задачи: учитывать первичку, собирать данные с подразделений, готовить отчеты в налоговую или внутреннюю аналитику по любым заданным параметрам и многое другое. Основная задача бухгалтера при этом — научиться использовать все преимущества автоматизации.

Небольшие компании часто выбирают онлайн-сервисы, например Контур.Бухгалтерию — для организаций на ОСНО или Контур.Эльбу — дружелюбный сервис для предпринимателей на специальных налоговых режимах. Эти программные продукты предоставляют пользователю набор базовых учетных операций и актуальные отчетные формы.

В бухгалтерии – облачно

Работа аутсорсера бухгалтерии практически не обходится без использования облачных технологий. Последние совершенствуются, усложняются, становятся все более удобными, надежными.

Облачная обработка информации, ее хранение существенно облегчают программную базу пользователя. Огромные массивы данных могут анализироваться виртуально. Что касается физической составляющей облака, то серверов может быть несколько. И находятся они, как правило, в разных местах. Все это усложняет несанкционированный доступ к информации, делает малореальным ее физическое уничтожение.

Многие бухгалтерские программные комплексы имеют выход в облако. Что и говорить о программах сдачи отчетности, проведения финансовых операций (вроде клиент-банка) и т.п.

Облачные технологии заметно расширяют возможности аутсорсеров. Их использование позволяет эффективно, качественно обслуживать большое количество клиентов без риска перегрузки данными собственных программных систем. Кроме того, облачные технологии обеспечивают возможность оптимизации затрат на администрирование ПО, его обновление, отслеживание корректной работы сервисов шифрования данных и т.п. Все это позволяет снизить себестоимость, а за ней и цену бухгалтерских услуг. Фактически, чем более продвинутым в технологическом плане является аутсорсер, тем выгоднее клиенту с ним сотрудничать.

Ремонт или модернизация?

Рано или поздно возникает ситуация, когда необходимо либо отремонтировать, либо усовершенствовать имеющуюся технику.

Если приобретаются комплектующие, предназначенные для замены уже имеющейся в организации компьютерной техники, это однозначно материально-производственные запасы и им не нужно присваивать инвентарные номера.

Тогда возникает вопрос: «В чем разница между ремонтом и модернизацией?» (в плане учёта). Разница в том ,что модернизация увеличивает стоимость основных средств, которые подлежат усовершенствованию, а ремонт – нет.

Необходимо четко определять характер расходов, так как на остаточную стоимость основных средств начисляется налог на имущество организации, следовательно, если необоснованно отнести расходы на ремонт к расходам на модернизацию и увеличить стоимость компьютера, вырастут расходы на уплату имущественного налога.

Итак, ремонт – это замена вышедшей из строя составляющей части компьютера на аналогичную по характеристикам (блок питания, монитор на такие же).

Если учет комплектующие учитываются как отдельные объекты, то при замене списываются пришедшие в негодность. Необходимо будет составить Акт списания. Если же заменяются части компьютера, который стоит на балансе как основное средство, то списывается стоимость установленных комплектующих.

Затраты списываются в месяце, когда они были понесены.

Пример 3.

Сгорел источник бесперебойного питания компьютера, который является основным средством.

Модернизация же – это усовершенствование чего либо. Если при ремонте компьютера будут заменены, к примеру процессор, жесткий диск, материнская плата и прочее на более мощные, это уже будет модернизация и необходимо будет увеличивать стоимость компьютера как инвентарного объекта.

Учет компьютерной техники при ее модернизации затрагивает 08 счет, на нём собираются понесенные затраты.При завершении работ суммы с 08 счета переводятся на дебет 01 счета для формирования новой первоначальной стоимости

Если вы начинающий специалист или сменили место работы, то прежде всего вам нужно изучить особенности и возможности уже имеющихся цифровых помощников. От того, насколько бухгалтер освоит основные рабочие инструменты, будет зависеть скорость его работы и корректность расчетов. Со временем каждый специалист формирует свой арсенал полезных помощников, удобных в работе лично ему. Будь то инструменты Microsoft Office, автоматизированные сервисы или даже простая разлинованная амбарная книга.

Что дают современные технологии?

Многие субъекты предпринимательства не спешат максимально автоматизировать бухгалтерский учет. Оно и понятно, ведь спокойнее вести дела по старинке. Но компьютерная обработка комплексов бухгалтерских задач позволяет, в определенном смысле, двигать бизнес вперед. Чем меньше времени, ресурсов тратится на обеспечение работы непродуктивных подразделений, тем больше внимания получается уделять развитию.

Профильные бухгалтерские компании активно используют современные технологии в своей деятельности. Это позволяет оказывать услуги высокого качества клиентам любых организационно-правовых форм с учетом специфики их деятельности.

Применение современных технологий при ведении бухгалтерии обеспечивает единообразие выполнения операций. Кроме того, это позволяет оперативно обрабатывать, эффективно анализировать, систематизированно и безопасно хранить информацию. В результате существенно снижается риск возникновения случайных ошибок, потери данных. И об утечке информации забывать не следует. Современные технологии ведения учета позволяют надежно защищать конфиденциальные данные.

МПЗ или ОС?

Это первый вопрос, которым задается бухгалтер, беря в руки счёт-фактуру на приобретенную технику. Компьютер можно учитывать как в составе материально-производственных запасов, так и в составе основных средств.

Согласно ПБУ 6/01 «Учёт основных средств, п. 1 ст. 256, п. 1 ст. 257 НК РФ, и Письма Минфина от 17.02.2016 N 03-03-07/8700 для того чтобы приобретенная техника была отнесена к основным средствам, должны соблюдаться одновременно следующие требования:

Компьютер должен использоваться для управленческих нужд или для оказания платных услуг или производства продукции.

Не предназначен для дальнейшей перепродажи.

Использоваться будет не менее одного года.

Приносит экономическую выгоду (доход) в будущем.

Первоначальная стоимость приобретенного оргтехники должна составлять для целей бухгалтерского учета свыше 40 000,00 рублей, для налогового учета –100 000,00 рублей.

Предел стоимости, при котором относят приобретаемые ценности в состав основных средств для целей бухгалтерского учета устанавливается в учетной политике организации и может быть ниже 40 000,00 рублей, но не выше.

Моноблок Acer Aspire S24

Удачное решение для небольших офисов или тех, кто работает из дома. Компьютер и монитор объединены в одном ультратонком корпусе и занимают минимум места на рабочем столе. Производительность при этом остаётся на уровне полноразмерных десктопов: «на борту» у моноблока мощный процессор Intel Core i7 и 8 ГБ оперативной памяти.

Внешне он тоже выглядит весьма эффектно – матовый черный корпус со вставками цвета «шампань» будет уместно смотреться не только в домашнем офисе, но и на столе главбуха.

Экран Aspire S24 заслуживает отдельного упоминания. Это 23-дюймовая IPS-панель, которая отображает картинку ярко и чётко, будь то бесконечные ряды цифр в 1С, сканы платёжных документов или фотографии с корпоратива. Технологии BlueLightShield и Flickerless снижают нагрузку на зрение: первая корректирует оттенки на экране, снижая излучение синего цвета, а вторая стабилизирует напряжение чтобы картинка не мерцала.

Моноблок обходится минимумом проводов, более того, он даже умеет заряжать гаджеты по фирменной беспроводной технологии Qi! Чтобы вернуть к жизни севший смартфон, нужно просто положить его на подставку – и зарядка начнётся сама собой. А на свободном от проводов столе останется достаточно места, чтобы разложить все необходимые для работы документы.

Главное в работе бухгалтера – это комфорт: люди, которые долгие часы проводят, просматривая колонки цифр на экране, особо чувствительны к качеству изображения. Поэтому на мониторах для бухгалтерии экономить не стоит – усталые сотрудники с красными глазами способны наделать неприятных ошибок в документах.

К производительности бухгалтерских компьютеров требования не такие строгие, хотя слишком снижать планку тоже не стоит. Ну а форм-фактор – это скорее вопрос предпочтений, благо выбор есть: компактный ноутбук, классический десктоп с монитором или стильный моноблок – главное понять, что удобно именно в вашем случае.

Компьютерная техника настолько привычна, что невозможно представить ни один офис без неё. Тем не менее, периодически бухгалтеры озадачиваются вопросом о том, как правильно учитывать оргтехнику. Время от времени публикуются новые разъяснения по этому поводу. Освежим и мы наши знания в этом вопросе, разберём варианты учёта для того чтобы выбрать оптимальный.

Калькуляторы на все случаи жизни

Кроме полноценных сервисов бухгалтеру могут пригодиться калькуляторы. Нет, это не счетная машинка на столе, а небольшое приложение для частного расчета. Например, у Контур.Бухгалтерии есть калькуляторы больничного листа, страхового стажа, компенсации при увольнении, декретных и отпускных. Они будут полезны, если в вашей бухгалтерской программе не предусмотрены зарплатные расчеты или нужно что-то оперативно вычислить.

Кстати, о выгодах

Чем современные технологии выгодны аутсорсерам, понятно. А в чем преимущества их использования для конечного потребителя, заказчика бухгалтерских услуг?

Операции, связанные с учетом неисключительных прав, на практике, чаще всего встречаются при покупке программных продуктов. В большинстве случаев разработчик оставляет исключительные права за собой. Компания получает лишь возможность использовать программу в своей деятельности, то есть приобретает неисключительные права.

Приобретая неисключительное право на использование программного обеспечения, организация может понести расходы в виде оплаты:

- затрат на приобретение неисключительного права;

- прочих издержек, связанных с оплатой услуг по внедрению программного продукта и доработке его стандартной версии с учетом требований компании.

Справочные системы — чтобы знать, где спросить

Поскольку информация, необходимая для работы бухгалтера, регулярно обновляется, полезно держать под рукой список источников, где можно об этих изменениях прочитать. В первую очередь это справочно-правовые онлайн-системы, такие как «Консультант Плюс», «Гарант» или Контур.Норматив. Здесь собраны актуальные законы, подзаконные акты, письма и разъяснения Минфина, ФНС и других контролирующих органов, судебные решения и материалы арбитражной практики и пр. Доступ к справочникам позволяет бухгалтеру не только свободно ориентироваться в документах и статьях, но и составлять на их основе внутренние документы для своей компании. И, конечно, не стоит забывать про профильные информационные порталы, которые предлагают экспертные материалы.

Если вы уже давно работаете в сфере бухучета, поделитесь с читателями Контур.Школы своими находками: в какой программе ведете бухучет, какие сервисы и приложения экономят ваше время, на каких информационных порталах ищите ответы на спорные вопросы. Может, мы что-то пропустили?

Налоговый учет расходов на приобретение неисключительных прав на программное обеспечение

Приобретение права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям) для целей налога на прибыль является разновидностью прочих расходов, связанных с производством и реализацией (ст. 264 НК РФ).

Не следует забывать, что для уменьшения налога на прибыль, затраты должны соответствовать критериям, установленным ст. 252 НК РФ. То есть налогоплательщик должен иметь обоснование и документальное подтверждение данных издержек. Также они должны быть произведены для осуществления деятельности, направленной на получение дохода

Основной вопрос, с которым сталкивается компания, приобретая неисключительные права, заключается в том, в какой момент включать понесенные затраты в базу по налогу на прибыль: единовременно или равномерно?

- Срок использования неисключительных прав установлен договором

Исходя из этого, представители финансового ведомства рекомендуют списывать расходы на приобретение неисключительных прав равномерно в течение нескольких периодов.

В лицензионном соглашении иногда указывают срок, в течение которого покупатель может использовать программу. Тогда расходы на приобретение неисключительных прав организации следует учитывать равномерно в течение срока действия лицензии на использование программы (письмо Минфина РФ от 31.08.2012 № 03-03-06/2/95).

- Срок использования неисключительных прав не установлен договором

В свою очередь данная норма ГК РФ говорит о том,что в случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на 5 лет, если ГК РФ не предусмотрено иное (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52).

Аналогичный порядок финансовое ведомство предлагает применять и в отношении затрат организации на адаптацию, модификацию и иные работы по усовершенствованию программного продукта (письма Минфина РФ от 18.03.2014 № 03-03-06/1/11743, от 18.03.2013 № 03-03-06/1/8161, от 13.02.2012 № 03-03-06/2/19). Эти расходы, по мнению Минфина РФ, необходимо признавать также равномерно в течение срока использования усовершенствованной программы.

- Позиция Арбитражного суда в вопросе момента признания расходов на приобретение неисключительных прав

В качестве обоснования суды приводят следующие аргументы: НК РФ не устанавливает необходимости равномерного признания расходов на приобретение программных продуктов в течение срока, на который предоставлено неисключительное право.

Поэтому, в случае, если программное обеспечение передано не поэтапно и оплата произведена целиком, затраты на приобретение неисключительных прав распределять не требуется. Расходы можно списать единовременно в том периоде, когда подписан акт приемки-передачи. В частности, данные выводы следуют из постановлений ФАС Московского округа от 28.12.2010 № КА-А40/15824-10, ФАС Поволжского округа от 18.01.2008 № А55-5316/07.

- Включение расходов на приобретение программы в первоначальную стоимость основного средства

По мнению контролирующих органов, стоимость программного обеспечения, которое приобретается одновременно с техникой, должна увеличивать первоначальную стоимость основного средства, например, компьютера или банкомата (письма ФНС РФ от 29.11.2010 № ШС-17-3/1835, от 13.05.2011 № КЕ-4-3/7756).

Налоговики поясняют, что материальный объект рассматривается в целях налогообложения как основное средство только в том случае, если способен выполнять определенную функцию, применяемую в производстве или управлении организацией.

К примеру, сам по себе компьютер (без необходимого программного обеспечения) не может осуществлять функцию, для которой он был приобретен. Получается, что приобретение программы является расходом по доведению основного средства до состояния, пригодного для использования.

Такой порядок используется в ситуации, когда программа приобреталась организацией вместе с основным средством. И, при этом можно предположить, что использование программного обеспечения предполагается только на отдельно взятом объекте.

Иначе обстоит ситуация в следующих обстоятельствах. К примеру, организация приобрела основное средство вместе с правом на использование программного обеспечения для него (допустим, банкомат). Но при этом, по условиям договора, оплата указанного права должна производиться периодическими платежами в течение срока действия договора.

В этом случае расходы, связанные с приобретением исключительных и неисключительных прав в виде программного обеспечения, следует учитывать равномерно в течение срока эксплуатации и включать в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

В данной ситуации будет действовать норма подп. 8 п. 2 ст. 256 НК РФ, в соответствии с которой не подлежат амортизации приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора (письма Минфина РФ от 31.08.2012 № 03-03-06/1/450, от 25.05.2009 № 03-03-06/2/105, от 05.10.2010 № 03-03-06/2/171).

В остальных случаях при одновременной покупке основного средства и программы организация вправе включать величину приобретенного права в первоначальную стоимость активов и учитывать расходы через амортизацию.

Если представить, что все бухгалтеры мира исчезли в одночасье, то получится почти апокалиптическая картина. Кто начислит зарплату, выставит счета, оплатит заказы, рассчитает налоги, сдаст отчётность? Без бухгалтерии любой бизнес обречён на коллапс. И поэтому компьютеры, неизменные помощники бухгалтерии, должны быть надежными. Кстати, а какой компьютер может считаться таковым?

Бухгалтерам не нужна сумасшедшая производительность и космическая мощь – гораздо важнее комфорт, эргономика и возможность долгие часы проводить перед экраном, не уставая. А ещё важен форм-фактор: для тех, кому нужна мобильность, подойдёт ноутбук, рядовым сотрудникам бухгалтерии привычнее классические десктопы, а если в офисе маловато места, то стоит обратить внимание на компактные моноблоки. Мы выбрали по одному представителю из каждой категории, протестировали и можем с уверенностью сказать: в бухгалтерии будут рады любому из них.

Десктоп HP ProDesk 400 G4 + монитор Philips 272B7QPJEB

Классическая пара – монитор и системный блок – подойдет сотруднику, который работает только в офисе, без разъездов. Неважно, обслуживает ли он один бухгалтерский участок в большой компании или «везёт» всю бухгалтерию в скромной фирме – возможностей ProDesk 400 G4 хватит для выполнение любых задач. Процессор Intel Core i3, 4 ГБ оперативной памяти и жесткий диск на 500 ГБ разместились в компактном и очень симпатичном корпусе, который к тому же укомплектован клавиатурой и мышью.

Чтобы обеспечить бухгалтерию бесперебойным подключением к интернету, лучше воспользоваться проводным интерфейсом Gigabit Ethernet, ведь всем известно, какими проблемами может обернуться всего одна не вовремя отправленная платёжка или налоговый отчёт.

Монитор Philips 272B7QPJEB – настоящее спасение для усталых бухгалтерских глаз.

Во-первых, у него разрешение QHD (2560×1440 пикселей) – гарантия того, что даже самые мелкие цифры будут отображаться контрастно и чётко.

Во-вторых – диагональ в 27 дюймов, а значит не придётся уменьшать изображение, чтобы уместить его в экран.

В-третьих – подставка Smart Ergo Base, которая позволяет регулировать высоту и наклон монитора, чтобы найти наиболее удобное положение для работы.

В четвёртых – технологии, которые «экономят» зрение: режим LowBlue снижает излучение вредной синей части спектра, а опция FlickerFree – мерцание изображения.

В результате получаем комфортный и эргономичный монитор, за которым можно пережить даже сдачу годовой отчётности – и не превратиться в красноглазое чудовище.

Не 1С-ом единым

Профильные бухгалтерские программы, сложные, «тяжелые», многофункциональные, не являются единственным ПО для аутсорсера. Специфика работы компании, формат оказания услуг предусматривают использование вспомогательных программных систем, сервисов, приложений.

Особое место в этом списке занимают различные средства мониторинга. Они позволяют исключить ручной труд при отслеживании изменений в законодательстве, динамики валютного курса и т.п. Решены задачи мониторинга могут быть по-разному. Фактически средства данной категории включают как простые профильные подписки для бухгалтеров, так и сложные приложения, способные осуществлять так называемый пользовательский, расширенный поиск.

Что дают современные технологии?

Многие субъекты предпринимательства не спешат максимально автоматизировать бухгалтерский учет. Оно и понятно, ведь спокойнее вести дела по старинке. Но компьютерная обработка комплексов бухгалтерских задач позволяет, в определенном смысле, двигать бизнес вперед. Чем меньше времени, ресурсов тратится на обеспечение работы непродуктивных подразделений, тем больше внимания получается уделять развитию.

Профильные бухгалтерские компании активно используют современные технологии в своей деятельности. Это позволяет оказывать услуги высокого качества клиентам любых организационно-правовых форм с учетом специфики их деятельности.

Применение современных технологий при ведении бухгалтерии обеспечивает единообразие выполнения операций. Кроме того, это позволяет оперативно обрабатывать, эффективно анализировать, систематизированно и безопасно хранить информацию. В результате существенно снижается риск возникновения случайных ошибок, потери данных. И об утечке информации забывать не следует. Современные технологии ведения учета позволяют надежно защищать конфиденциальные данные.

Какие программы используют аутсорсеры?

О важности правильного выбора программного продукта говорить излишне. В бухгалтерских фирмах подбору ПО уделяется особое внимание. От правильности выбора во многом зависят возможности аутсорсера.

Бухгалтерские программы единой, общепринятой классификации не имеют. Отличаются представленные на рынке продукты прежде всего набором функций и доступных для подключения опций. Простыми программами с ограниченным функционалом обычно пользуются субъекты предпринимательства, которые ведут упрощенный учет. Компании побольше и посерьезнее выбирают классические приложения. Бухгалтерские аутсорсеры же отдают предпочтение программным продуктам с расширенным функционалом. Такое ПО является самым дорогим в секторе. Но и возможности для автоматизации, оптимизации ведения учета оно предоставляет соответствующие. Отличаются программные комплексы сложной структурой компонентов. Бухгалтерский учет в них является лишь одной из многочисленных подсистем.

Ультрабук Acer Swift 3

Отличительная черта Swift 3 – корпус из текстурированного алюминия. Он защищает ноутбучную «начинку» при падении и ударах, устойчив к царапинам и потёртостям, на нём не видны отпечатки пальцев, а ещё он очень эффектно выглядит! С работой Swift 3 тоже справляется на «отлично»: система подходит для любых бухгалтерских программ и не тормозит даже в многозадачном режиме.

Как работают программные комплексы и системы?

Передовое программное обеспечение в бухгалтерской фирме обеспечивает возможность разделения функций. Часть их остается за персоналом. Определенные функции передаются компьютерной системе. Последняя прекрасно справляется с внутренним контролем. Исчезает необходимость привлечения специалистов на этот участок работ. Высококвалифицированные бухгалтеры могут решать более сложные и актуальные вопросы, недоступные компьютерной технике.

Программные комплексы, системы могут также самостоятельно, в автоматическом режиме выполнять определенные работы. Они могут осуществляться по заданному графику. Условия проведения работ можно изменить при необходимости. Плюс данной опции в том, что все выполненные функции документируются. Причем фиксирует техника этот процесс пошагово.

Бухгалтерский учет расходов на покупку программного обеспечения

Бухгалтерский учет расходов, возникающих в связи с получением права использования программы для ЭВМ, зависит от порядка их оплаты (п.39 ПБУ 14/2007 «Учет нематериальных активов»).

Первая ситуация: оплата предоставленного права производится в виде периодических платежей, исчисляемых и уплачиваемых в порядке и сроки, установленные лицензионным договором. Такие платежи включаются пользователем (лицензиатом) в расходы отчетного периода.

Вторая ситуация: оплата производится в виде фиксированного разового платежа. Этот платеж отражается в бухгалтерском учете в составе расходов будущих периодов (на счете 97) и списывается в течение срока действия лицензионного договора.

Независимо от порядка оплаты, п.39 ПБУ 14/2007 требует забалансовой оценки неисключительных прав на программы для ЭВМ по стоимости, определяемой исходя из размера вознаграждения, установленного лицензионным договором.

Планом счетов специальный забалансовый счет на этот случай не предусмотрен, поэтому его нужно отразить в рабочем плане счетов. Это может быть, например, счет 012 «НМА, полученные в пользование по лицензионному договору».

Учёт общим блоком или по-отдельности?

Это следующий вопрос. Основная комплектация компьютера включает:

источник бесперебойного питания;

Так как эти составляющие самостоятельно функционировать не могут, их следует учитывать единым инвентарным объектом. А вот принтер, особенно если это МФУ можно учитывать отдельно, ведь он может работать независимо от компьютера.

Для определения относить ли в этом случае объект к основным средствам в учет берётся общая стоимость приобретенной техники. Чтобы было понятнее, разберём пример.

Пример 1.

Компанией «Вереск» была приобретена следующая техника:

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

Компьютер приобретён для начальника отдела сбыта, следовательно, использоваться будет для управленческих нужд и не предназначен для перепродажи.

Все составляющие будут собраны в один компьютер.

Таким образом, учитывать приобретенную технику следует как единый инвентарный объект, более того, если для наладки компьютера будет приглашен сторонний программист, которому будут оплачены услуги, эти расходы также следует включить в итоговую стоимость компьютера. Данные услуги рассматриваются как «доведение до состояния годного к эксплуатации».

Как видим, общая стоимость составляет 41 000,00 рублей, а значит это основные средства.

Для документального оформления поступления применяются следующие унифицированные формы документов:

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

*Срок службы 5 лет. Годовая норма амортизации 20% (100%/5 лет). Норма в месяц — 1,67 % (20% / 12 месяцев).

Пример 2.

Той же компанией «Вереск» был приобретен ещё один компьютер, но с меньшей производительностью, а следовательно и дешевле:

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

Компьютер приобретён для бухгалтера, использоваться будет для управленческих нужд и не предназначен для перепродажи.

Все составляющие будут собраны в один компьютер.

Не смотря на то, что на первый взгляд ситуация та же, что и с первым компьютером, но из обязательных условий для отнесения к основным средствам, не соблюдена стоимость – она ниже установленного порога. Следовательно, компьютер необходимо учитывать в составе материально-производственных запасов.

Для документального оформления поступления применяются в этом случае следующие унифицированные формы документов:

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

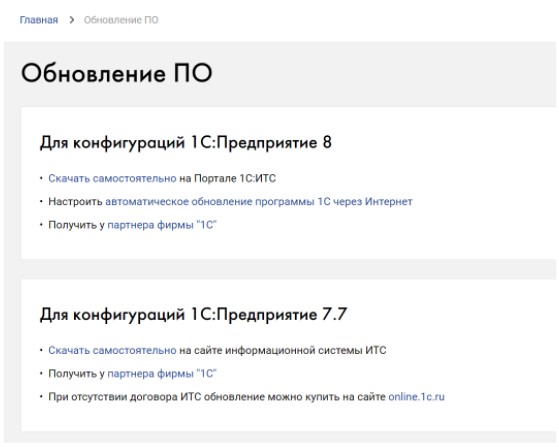

Сервисы, чтобы отчитываться через интернет и не ездить в ФНС

Некоторые сервисы встраиваются в учетную программу и избавляют от трудоемкого переноса данных. Например, вы можете работать в 1С и отправлять отчеты через Экстерн.

Знакомые незнакомые офисные помощники

Приложения Excel, Word, Outlook, входящие в пакет Microsoft Office, таят в себе массу полезных функций для бухгалтера. Например, Excel необходим в работе, даже несмотря на наличие учетных программ и сервисов: его используют для того, чтобы сформировать внутреннюю аналитику для управленческих решений на основе любого из выгруженных отчетов, составить таблицы с индивидуальными формулами для регулярных нестандартных подсчетов.

Фильтры, ВПР и формулы в Excel помогают быстрее систематизировать информацию, вычленять нужное по запросу руководства или смежного подразделения.

Пример из практики рассказывает главный бухгалтер Лидия Куцко:

«Excel — мое все. Я использую его ежедневно. Для каждой проводки составляю таблицу, где указываю алгоритм расчета, использованные нормативы и переменные величины. Это позволяет мне проверять себя и аргументированно отвечать налоговой, откуда взялась та или иная сумма, если возникают вопросы. Удобно сопоставлять данные по 6-НДФЛ, 2-НДФЛ и РСВ. В 1С это разные отчетные формы, а я свожу все в единую таблицу и вижу, нет ли расхождений».

Не менее значим в работе бухгалтера и Word. Приложение позволяет самостоятельно создавать шаблоны писем и приказов, которые вы можете использовать многократно, меняя лишь отдельные положения.

Еще один помощник — Outlook. Как и любой другой почтовый агент, он фильтрует входящие письма (а значит, и задачи), распределяет в папки и ранжирует по степени важности в зависимости от настроек. Используйте Outlook как календарь, планируйте собрания и встречи, учитывая занятость коллег. Стоит лишь разобраться с основными функциями, и приложение поможет навести порядок в делах и организовать ваше время.

Читайте также: