Вычислить расходы на командировки сотрудников за месяц эксель

Рассмотрим, как правильно начислить оплату за время командировки в программе 1С:ЗУП 3. Разберем расчет в общем случае, а также в случае, если для работника применяется суммированный учет рабочего времени.

- Начало

- Работа с документом Командировка

- Проверка расчета среднего заработка и оплаты за командировку

- Расчет командировки по среднечасовому заработку

- Если командировка начинается в одном месяце, а заканчивается в другом

- Порядок выплаты и дата выплаты командировки

- Отражение оплаты за командировку в бухучете

Работа с документом «Командировка»

Если сроки командировки находятся в рамках одного месяца, то оплата по среднему за всё время командировки начисляется документом Командировка . Используется тот же самый документ, которым оформлялся приказ на командировку. Для пользователя с профилем расчетчика в этом документе отображаются реквизиты, которые не видны кадровикам: средний заработок, начисленные суммы, порядок выплаты командировки:

Все суммы в документе Командировка рассчитываются еще на этапе ввода пользователем с профилем кадровика, но не отображаются на форме. Когда документ открывает пользователь с профилем расчетчика, то сразу видит рассчитанные суммы, остается только их проверить, утвердить документ установкой флажка Расчет утвердил и провести его.

Если в программе многопользовательская работа не настроена, то флажок утверждения в форме документа не отображается, считается, что документ утверждается сразу при его проведении.

Если дата начала командировки приходится на начало месяца (например, 05 июня), а документ Командировка был введен еще до расчета зарплаты за предыдущий месяц (например, приказ оформлялся 30 мая, зарплата за май при этом еще не была рассчитана), то чтобы учесть зарплату сотрудника за прошлый месяц (май) средний заработок в документе Командировка потребуется пересчитать. Для этого можно воспользоваться кнопкой с изображением стрелок:

Проверка расчета среднего заработка и суммы оплаты за командировку

В общем случае для оплаты командировок определяется среднедневной заработок за один рабочий день. Для этого заработок работника за расчетный период (12 месяцев, предшествующих месяцу начала командировки) делится на количество отработанных за этот период дней:

Для расчета суммы оплаты за командировку полученный среднедневной заработок умножается на количество рабочих дней по графику сотрудника за период командировки:

(п. 9 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 N 922)

Просмотреть и при необходимости скорректировать данные для расчета среднего заработка можно в форме Ввод данных для расчета среднего заработка , которая вызывается по кнопке с изображением зеленого карандаша:

Ручные корректировки в этой форме будут отображаться жирным шрифтом, и будут влиять на расчет только этой командировки, т.е. для последующих расчетов по среднему ручные коррективы не сохраняются.

Подробную информацию о том, как был рассчитан средний заработок, можно получить в печатной форме Расчет среднего заработка — пример в PDF.

Детализацию расчета суммы оплаты за командировку можно увидеть в печатной форме Подробный расчет начислений — пример в PDF.

Пионов О.И. находился в командировке с 05 по 09 июня 2018 г.

Сотрудник отработал расчетный период (с июня 2017 г по май 2018 г) полностью, его заработок составил: оплата по окладу — 540 000 руб., премии — 54 000 руб.

В первой части печатной формы Подробный расчет начислений приводится сводные данные по расчету среднего заработка:

В расчетном периоде сотрудник отработал 247 рабочих дней.

Среднедневной заработок сотрудника составил: (540 000 руб. + 54 000 руб.) : 247 дней = 2 404,86 руб.

Во второй части формы расшифровывается, как получилась сумма оплаты за командировку:

Для расчета оплаты за время командировки среднедневной заработок умножается на количество рабочих дней по графику сотрудника, приходящихся на период командировки. Сотрудник работает по графику пятидневки, на период командировки приходится 5 рабочих дней.

Оплата за период командировки составит: 2 404,86 руб. х 5 дней = 12 024,30 руб.

Расчет командировки по среднечасовому заработку

Для работников с суммированным учетом рабочего времени время командировки оплачивается из среднечасового заработка. Для этого заработок за расчетный период делится на количество отработанных за расчетный период часов:

Сумма оплаты за командировку в этом случае определяется как среднечасовой заработок сотрудника, умноженный на количество рабочих часов, приходящихся на период командировки:

(п.13 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 N 922)

Среднечасовой заработок рассчитывается в документе Командировка в следующих случаях:

- для сотрудников с графиком суммированного учета рабочего времени;

- в случае нецелодневной командировки, когда по среднему требуется оплатить не целый рабочий день, а только несколько часов.

Сотруднику Лотосову Л.Л. установлен сменный график работы, для которого ведется суммированный учет рабочего времени. Лотосов Л.Л. находился в командировке с 19 по 23 июня 2018 г.

Сотрудник работает в организации с мая 2018 г, его заработок за расчетный период составил 48 080 руб., при этом он отработал 188 часов.

Для расчета среднечасового заработка заработок за расчетный период делится на количество отработанных часов:

Среднечасовой заработок сотрудника составил: 48 080 руб. : 188 часов = 255,74 руб.

Сумма оплаты за командировку получается умножением среднечасового заработка на количество часов, приходящихся на период командировки, согласно графику сотрудника:

Оплата за период командировки составит: 255,74 руб. х 24 часа = 6 137,76 руб.

Если командировка начинается в одном месяце, а заканчивается в другом

Если командировка начинается в одном месяце, а заканчивается – в другом, то в программе 1С:ЗУП 3 имеются два варианта ее оплаты:

- оплата всего периода командировки сразу целиком. В этом случае оплата полностью начисляется в документе Командировка ;

- помесячная оплата. В случае помесячной оплаты сразу начисляется оплата только за месяц начала командировки, это происходит в документе Командировка . Оплата по среднему за следующий месяц/месяцы периода командировка рассчитывается автоматически при начислении зарплаты за месяц — в документах Начисление зарплаты и взносов .

Выбор варианта производится в документе Командировка с помощью переключателя Оплата длительной командировки :

Например, если сотрудник направляется в командировку на срок с 28.06 по 12.07, и выбран вариант помесячной оплаты, то в документе Командировка начисляется оплата только за период с 28.06 по 30.06:

Оплата за период с 01.07 по 12.07 начисляется при расчете зарплаты за июль.

При этом используется тот же самый средний заработок, который был рассчитан в документе Командировка .

Обычно на практике применяется помесячная оплата командировки. Для того, чтобы использовать этот вариант оплаты командировки по умолчанию, т.е. чтобы при создании документа сразу устанавливался вариант Оплачивать командировку в конце каждого месяца , необходимо чтобы в настройках состава начислений и удержаний ( Настройка – Расчет зарплаты – Настройка состава начислений и удержаний ) на вкладке Учет отсутствий был установлен флажок Длительные командировки оплачивать помесячно :

Порядок выплаты и дата выплаты командировки

В документе Командировка достаточно правильно заполнить порядок выплаты командировки ( С зарплатой , С авансом или В межрасчетный период ) для того, чтобы в программе автоматически корректно заполнялись ведомости на выплату.

Доход в виде оплаты за время командировки для целей налогообложения НДФЛ учитывается по коду 2000 Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним . Дата получения этого дохода определяется в программе как последний день месяца начисления, поэтому заполнение поля Дата выплаты в документе Командировка не так важно, как, например, в документах Больничный лист или Отпуск .

Отражение суммы оплаты за командировку в бухгалтерском учете

По умолчанию сумма оплаты за командировку относится на тот же способ отражения, куда и основная зарплата сотрудника.

Если командировку нужно отнести на другой способ отражения, то способ отражения для конкретной командировки можно переопределить – выбор способа отражения производится в документе Командировка на вкладке Дополнительно :

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

На этот вопрос ответил Минфин в Письме от 23.09.2020 N..Неполное и сокращенное рабочее время ─ это два разных режима..

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Здравствуйте! Все ли сталкиваются с такой проблемой, что если дата начала командировки приходится на начало месяца , а документ Командировка был введен еще до расчета зарплаты за предыдущий месяц , то чтобы учесть зарплату сотрудника за прошлый месяц, средний заработок в документе Командировка не пересчитывается. Средний меняется только путем переподбора сотрудника в документе командировка или по кнопке «Перечитать» в среднем заработке?

Здравствуйте!

Вы имеете в виду, что после расчета зарплаты заходите в Командировку и при открытии документа ожидаете, что средний автоматически изменится? Если это так, то этого действительно не произойдет. Для нового среднего действительно следует или нажать кнопку «Пересчитать» или перевыбрать сотрудника, или можно еще раз указать ту же дату окончания командировки. Таким образом мы получаем контроль над работой программы.

нет, я имею ввиду, что при нажатии на кнопку «Рассчитать» средний заработок не пересчитывается.

Пересчитывается только путем переподбора сотрудника или после того, как зайти в карандаш и по кнопке «Перечитать»

нет, я имею ввиду, что при нажатии на кнопку «Рассчитать» средний заработок не пересчитывается.

Пересчитывается только путем переподбора сотрудника или после того, как зайти в карандаш и по кнопке «Перечитать»

Для начисления работнику командировочных нужно рассчитывать среднюю зарплату за предшествующий периоду календарный год. И уже в дальнейшем производить действия с полученной цифрой. Режим работы не учитывается. Берется только фактически отработанное время и начисления. Как произвести расчет среднего заработка для командировки в Excel?

Как рассчитать средний заработок для оплаты командировки

Для расчета нужна фактически начисленная заработная плата. Все, что полагается человеку по трудовому договору (контракту): оклад, премия, надбавки, запланированные повышения и т.п. Не учитывается материальная помощь, оплата дней временной нетрудоспособности, простоев по вине работодатели и т.п. То есть когда за сотрудником сохранялась средняя зарплата, но фактически работа не выполнялась.

Другая составляющая формулы – фактически отработанное время за 12 полных календарных месяцев до месяца командировки. Для расчета командировочных нужно найти произведение среднедневного заработка и числа рабочих дней (согласно рабочему графику) в период командировки.

Примеры расчета среднего заработка для командировки

Сначала рассмотрим простой пример, когда у работника имеется в организации большой непрерывный стаж. То есть в расчетный период включаются все 12 календарных месяцев.

Фефелкин И.И. отправляется в командировку с 07 марта 2016 по 13 марта 2016. В расчетном периоде у него были дни временной нетрудоспособности (5 дней в сентябре 2015) и оплачиваемый ежегодный отпуск. Для расчета командировочных нужно взять следующие суммы:

Расчетный период – с 01 марта 2015 года по 29 февраля 2016 года. Оплата больничного листа и отпускные исключены из расчета. Следовательно, итоговая сумма начислений и сумма командировочных отличаются.

Формула Excel для расчета среднего заработка:

Сотрудник находился в командировке с 7 по 13 марта. По графику работы предприятия это 5 рабочих дней и 2 выходных. Средний заработок мы должны умножить на 5. Выходные оплачиваются отдельно по приказу (если человек в эти дни выполнял работу).

С первого дня трудоустройства сотрудник едет в командировку. У него нет фактически отработанных дней и начисленной зарплаты. По контракту установлен должностной оклад в размере 30 000 рублей.

Рассчитаем величину командировочных:

248 – число рабочих дней за предшествующие 12 месяцев по производственному календарю.

Работник едет в командировку с 22.02 по 6.03.2016 г. То есть часть дней приходиться на февраль, а часть на март. Начисление среднего заработка при переходящих командировках в законодательстве четко не оговаривается. Поэтому бухгалтер может считать, как ему удобнее (не ущемляя интересы сотрудника).

Либо отдельно рассчитывать за февраль. Расчетный период – 01.02.2015-31.01.2016. И отдельно за март. Расчетный период – 01.03.2015-29.02.2016. Либо произвести расчет сразу за весь период командировки.

По закону один средний заработок не включается в другой. Поэтому при расчете первым способом сумма командировочных за февраль не включается в начисления для расчета среднедневного заработка «для марта».

Табель учета рабочего времени – основной документ, содержащий информацию о числе явок и неявок на работу каждого сотрудника фирмы. Он передается в бухгалтерию. И на основании данных рассчитывается и начисляется заработная плата.

Законом предусмотрено 2 унифицированные формы табеля: Т-12 – для заполнения вручную; Т-13 – для автоматического контроля фактически отработанного времени (через турникет).

Данные вносятся каждый рабочий день. В конце месяца подсчитывается итог по явкам и неявкам каждого работника. Формирование отчета можно упростить, автоматизировав заполнение некоторых ячеек средствами Excel. Посмотрим, как.

Заполняем вводные данные функциями Excel

Формы Т-12 и Т-13 имеют практически одинаковый состав реквизитов.

В шапке 2 страницы формы (на примере Т-13) заполняем наименование организации и структурного подразделения. Так, как в учредительных документах.

Прописываем номер документа ручным методом. В графе «Дата составления» устанавливаем функцию СЕГОДНЯ. Для этого выделяем ячейку. В списке функций находим нужную и нажимаем 2 раза ОК.

В графе «Отчетный период» указываем первое и последнее число отчетного месяца.

Отводим поле за пределами табеля. Здесь мы и будем работать. Это поле ОПЕРАТОРА. Сначала сделаем свой календарик отчетного месяца.

Красное поле – даты. На зеленом поле проставляет единички, если день выходной. В ячейке Т2 ставим единицу, если табель составляется за полный месяц.

Теперь определим, сколько рабочих дней в месяце. Делаем это на оперативном поле. В нужную ячейку вставляем формулу =СЧЁТЕСЛИ(D3:R4;""). Функция «СЧЁТЕСЛИ» подсчитывает количество непустых ячеек в том диапазоне, который задан в скобках.

Вводим вручную порядковый номер, ФИО и специальность сотрудников организации. Плюс табельный номер. Информацию берем из личных карточек работников.

Автоматизация табеля с помощью формул

Первый лист формы содержит условные обозначения для учета рабочего времени, цифровые и буквенные. Смысл автоматизации средствами Excel в том, чтобы при внесении обозначения отображалось количество часов.

Для примера возьмем такие варианты:

- В – выходной;

- Я – явка (рабочий день);

- ОТ – отпуск;

- К – командировка;

- Б – больничный.

Сначала воспользуемся функцией «Выбор». Она позволит установить нужное значение в ячейку. На этом этапе нам понадобится календарь, который составляли в Поле Оператора. Если на какую-то дату приходится выходной, в табеле появляется «В». Рабочий – «Я». Пример: =ВЫБОР(D$3+1;"Я";"В"). Формулу достаточно занести в одну ячейку. Потом «зацепить» ее за правый нижний угол и провести по всей строке. Получается так:

Теперь сделаем так, чтобы в явочные дни у людей стояли «восьмерки». Воспользуемся функцией «Если». Выделяем первую ячейку в ряду под условными обозначениями. «Вставить функцию» – «Если». Аргументы функции: логическое выражение – адрес преобразуемой ячейки (ячейка выше) = «В». «Если истина» - «» или «0». Если в этот день действительно выходной – 0 рабочих часов. «Если ложь» – 8 (без кавычек). Пример: =ЕСЛИ(AW24="В";"";8). «Цепляем» нижний правый угол ячейки с формулой и размножаем ее по всему ряду. Получается так:

Нужно проделать такую же работу для второй половины месяца. Достаточно скопировать формулы и поменять те ячейки, на которые они ссылаются. Результат работы:

Теперь подведем итоги: подсчитаем количество явок каждого работника. Поможет формула «СЧЁТЕСЛИ». Диапазон для анализа – весь ряд, по которому мы хотим получить результат. Критерий – наличие в ячейках буквы «Я» (явка) или «К» (командировка). Пример: . В результате мы получаем число рабочих для конкретного сотрудника дней.

Посчитаем количество рабочих часов. Есть два способа. С помощью функции «Сумма» - простой, но недостаточно эффективный. Посложнее, но надежнее – задействовав функцию «СЧЁТЕСЛИ». Пример формулы: . Где AW25:DA25 – диапазон, первая и последняя ячейки ряда с количеством часов. Критерий для рабочего дня («Я»)– «=8». Для командировки – «=К» (в нашем примере оплачивается 10 часов). Результат после введения формулы:

Все формулы копируем и вставляем в соответствующие ячейки по всему списку сотрудников. При заполнении такого табеля нужно будет корректировать условные обозначения по работникам.

Если изменяется календарь, то меняются выходные и явки. Вручную проставляем прогулы, отгулы и т.п. Все остальное посчитается автоматически.

Если оформление расходов по командировке для нас привычно и обязательно, то зарплату за время командировки бухгалтеры часто забывают начислить, оплачивая его по окладу (тарифу). А это чревато проблемами с трудовой и налоговой службами. Данная статья посвящена расчету зарплаты командированным работникам.

- какие дни следует оплатить работнику в командировке;

- о порядке расчета заработка за время командировки;

- каким документом в 1С оформляется заработок сотрудника за время его отъезда;

- как отражается в расходах зарплата командированного сотрудника.

Пошаговая инструкция

Конструктор-дизайнер Михайлов П. А. направлен в командировку с 21 по 27 сентября. По рабочему графику суббота и воскресенье — выходные дни.

30 сентября бухгалтер рассчитал заработную плату Михайлову и всем остальным сотрудникам за месяц, в т. ч. за 5 рабочих дней командировки.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Начисление заработной платы и страховых взносов | |||||||

| 30 сентября | 26 | 70 | 30 000 | 30 000 | 30 000 | Начисление зарплаты | Начисление зарплаты |

| 26 | 70 | 6 000 | 6 000 | 6 000 | Начисление заработка за время командировки | ||

| 70 | 68.01 | 4 860 | 4 680 | Удержание НДФЛ | |||

| 26 | 69.01 | 1 044 | 1 044 | Начисление взносов в ФСС | |||

| 26 | 69.03.1 | 1 836 | 1 836 | Начисление взносов в ФФОМС | |||

| 26 | 69.02.7 | 7 920 | 7 920 | Начисление взносов в ПФР | |||

| 26 | 69.11 | 72 | 72 | Начисление взносов на НС и ПЗ | |||

Нормативное регулирование

Порядок расчета среднего заработка за время командировки

За командированным работником сохраняется рабочее место и средний заработок на время отъезда (ст. 167 ТК РФ). Таким образом, в период нахождения сотрудника в командировке ему не начисляется зарплата по окладу или тарифной ставке, а рассчитывается средний заработок.

Порядок расчета среднего заработка установлен ст. 139 ТК РФ и Положением, утв. Постановлением Правительства РФ от 24.12.2007 N 922. В соответствии с ними средний заработок за время командировки определяется по формуле:

При этом оплачиваются только рабочие дни командировки (включая дни вынужденной остановки в пути), согласно графику направляющей стороны (п. 9 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749).

Если сотрудник находился в пути или работал в командировке в выходные дни, такая работа оплачивается, исходя из оклада (тарифной ставки) в двойном размере (ст. 153 ТК РФ, Письма Минтруда от 13.10.2017 N 14-2/В-921, от 25.12.2013 N 14-2-337).

Средний дневной заработок

За расчетный период для расчета среднего заработка принимается 12 календарных месяцев до месяца, в котором работника направили в командировку (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Расчет среднего дневного заработка работника осуществляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени в расчетный период (ст. 139 ТК РФ) по формуле:

Из расчета исключаются выплаты и время отсутствия сотрудника если (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

- за работником сохранялся средний заработок в соответствии с законодательством, например, при командировках, отпуске;

- сотрудник не работал из-за простоя по вине работодателя или забастовки, в которой он не участвовал;

- сотрудник отсутствовал по временной нетрудоспособности или по беременности и родам;

- сотрудник брал выходные по уходу за ребенком-инвалидом;

- сотрудник был в отпуске за свой счет и в других случаях, когда сотрудник отсутствовал с полным, частичным сохранением или без сохранения заработка.

В расчет не входят также выплаты, не связанные с оплатой за труд, например, премии к юбилейным датам (п. 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Учитываемые при расчете среднего заработка выплаты указаны в п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922.

Если работник не имел отработанных дней и заработка в расчетный период, то средний дневной заработок рассчитывается, исходя из начисленной зарплаты и отработанных дней с начала месяца до дня командировки (п. 7 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Если работник направляется в командировку в первый день работы в организации, то средний дневной заработок рассчитывается, исходя из оклада (тарифной ставки) (п. 8 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

- выплаты, учитываемые за расчетный период – 296 400 руб.;

- фактически отработанных дней в расчетном периоде – 247.

- 296 400 руб. / 247 раб. дней = 1 200 руб.

- 1 200 руб. х 5 дней = 6 000 руб.

Начисление зарплаты и страховых взносов

Настройки в 1С по расчету оплаты за время командировки

Чтобы иметь возможность начислить средний заработок за время командировки, создайте одноименный вид начисления в справочнике Начисления , который можно открыть из раздела Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Расчет зарплаты — Начисления . Далее — нажмите кнопку Создать .

Следует обратить внимание на заполнение полей:

Раздел НДФЛ :

- переключатель облагается ;

- код дохода2000 — вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним;

- Категория дохода — Оплата труда;

Раздел Страховые взносы :

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

Раздел Налог на прибыль, вид расхода по ст. 255 НК РФ :

Раздел Отражение в бухгалтерском учете

- Способ отражения — не устанавливается. В этом случае оплата за время командировки будет отнесена в счет затрат, установленный в поле Учет расходов справочника Сотрудники для зарплаты работника, которому она начисляется. PDF

- Дт счета затрат, по которому начисляется зарплата сотруднику;

- Кт 70 «Расчеты с персоналом по оплате труда» (план счетов 1С).

В 1С начисленная сумма отразится на счете учета зарплаты с настройками БУ и НУ, заданными в справочнике Сотрудники в поле Учет расходов .

Начисление оплаты за время в командировке

Начисление оплаты за время в командировке производится документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

В документе указывается:

- Зарплата за — месяц, за который производится начисление зарплаты сотруднику;

- от — последний день месяца.

По кнопке Добавить необходимо выбрать сотрудника, которому начисляется оплата за время в командировке. По кнопке Начислить следует выбрать:

- Начисление Оплата по окладу — указать количество дней, отработанных на рабочем месте, за вычетом дней в командировке (посчитать вручную). Программа автоматически рассчитает сумму.

- НачислениеОплата за время в командировке — указать рассчитанную сумму. Расчет оплаты (среднего заработка) необходимо произвести самостоятельно, например, в таблице формата Excel.

Все начисленные сотруднику суммы можно посмотреть и при необходимости откорректировать в форме по ссылке Начислено .

- Графа НДФЛ — сумма исчисленного НДФЛ.

По ссылке НДФЛ в форме НДФЛ отображается расчет налога нарастающим итогом по сотруднику за текущий налоговый период.

Датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Проводки по документу![]()

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты за отработанное время, кроме командировки;

- Дт 26 Кт 70 — начисление среднего заработка за дни командировки;

- Дт 70 Кт 68.01 — исчисление НДФЛ с общей суммы зарплаты;

- Дт 26 Кт 69.01 — начисление взносов в ФСС;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. для расчета оплаты за время командировки. В 1С: Бухгалтерия 8.3 такой формы не предусмотрено, поэтому разработать и утвердить ее организация должна самостоятельно, в соответствии с требованиями ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Декларация по налогу на прибыль

В нашем примере зарплата Михайлова П.А. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- компенсация за неиспользованный отпуск;

- страховые взносы;

- страховые взносы.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Минфин России в Письме от 09.04.2018 N 03-04-07/23964 указал, что.На этот вопрос ответил Минфин в Письме от 23.09.2020 N.Сотрудник компании, находясь в командировке, совершил прогул. Работодателю необходимо документально.

(9 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеЧтобы обеспечить точность бюджета командировочных расходов, специалист по финансам должен профессионально разбираться в специфике бизнеса, стратегии компании на плановый период, обоснованности целей командировок. Эффективное планирование и фактический учет командировочных расходов предполагают разработку проекта бюджета командировочных расходов.

Командировочные расходы связаны с различными функциональными обязанностями каждого департамента и службы. Поэтому рекомендуем специалисту по финансам планировать командировочные расходы снизу вверх, от расходов структурных подразделений до расходов предприятия в целом.

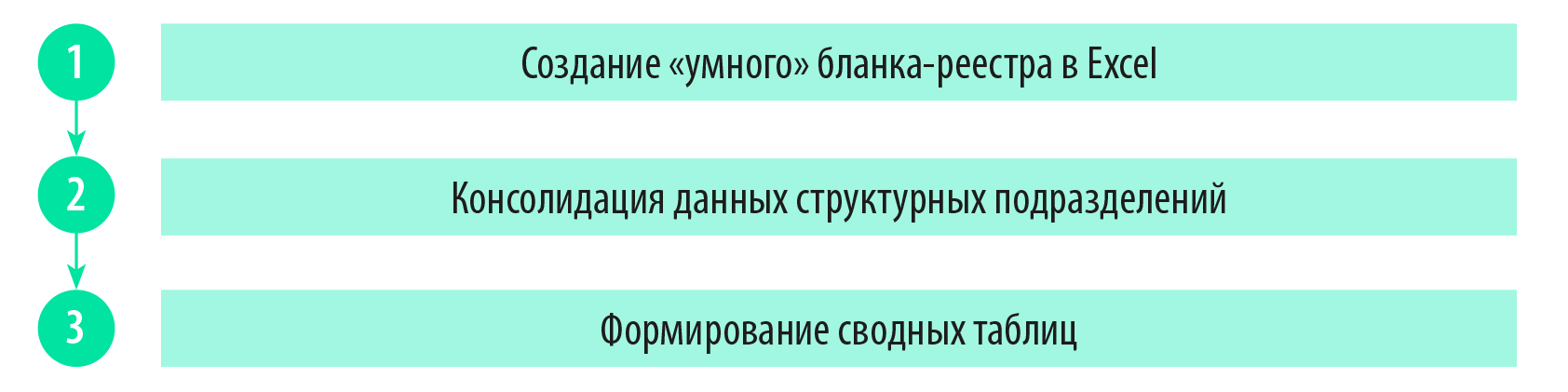

Бюджетирование проводят в три этапа:

![]()

Рассмотрим каждый этап бюджетирования на примере компании «Эдельвейс» (название условное).Этап 1. Создание «умного» бланка-реестра в Excel

Специалист по финансам разрабатывает в Excel бланк. Электронный бланк предназначен для заполнения данных о командировке непосредственно на местах командируемыми работниками и их функциональными руководителями. При разработке бланка нужно учитывать специфику бизнеса и политику компании по командировочным расходам.

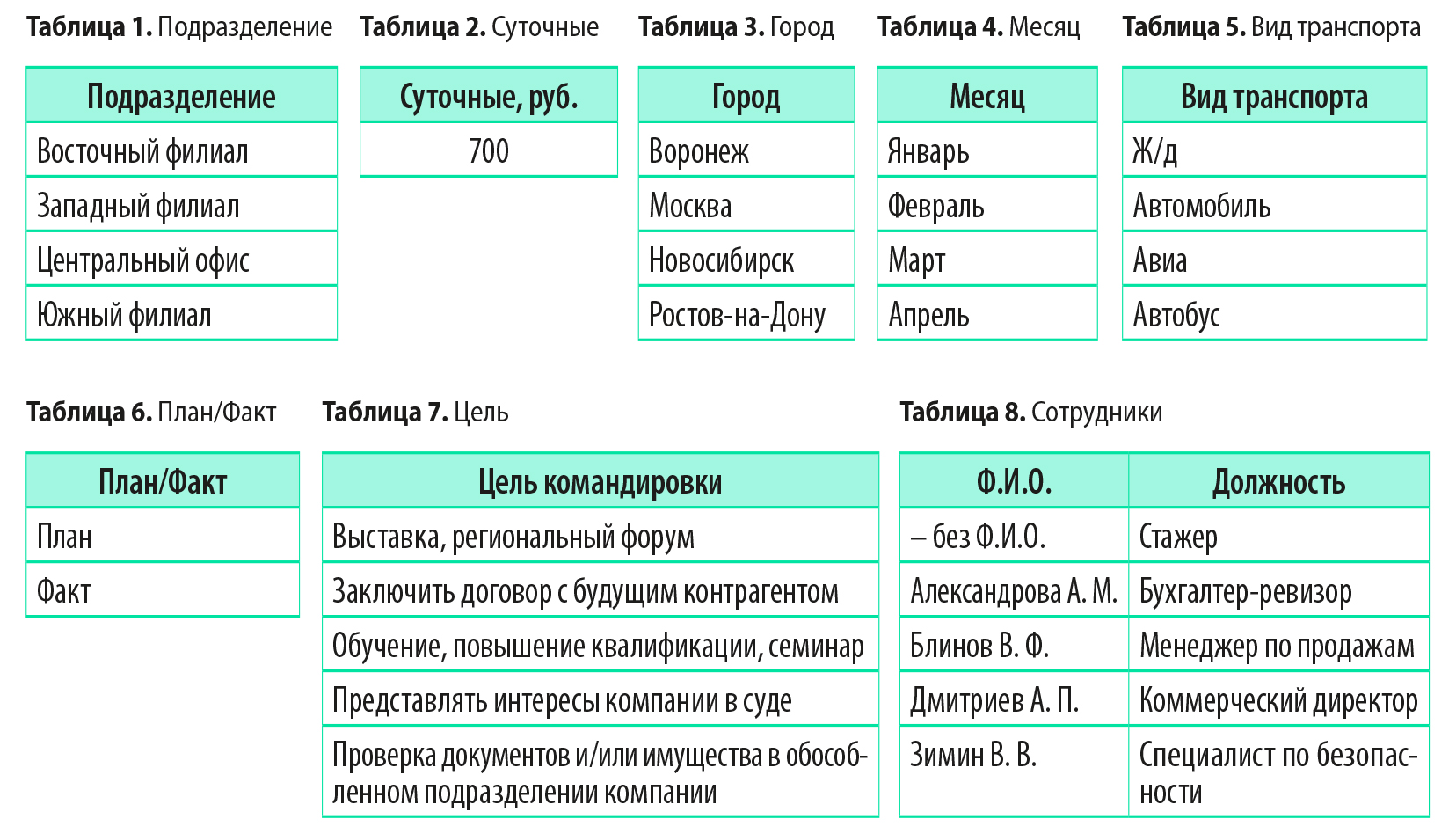

Чтобы обеспечить строгое соблюдение регламентов, структурированность и пригодность данных для последующей консолидации и анализа, используют справочники (их фрагменты представлены в табл. 1–8). Все таблицы отформатированы как умные: вкладка Главная → Стили → Форматировать как таблицу.

В дальнейшем справочники подключим к бланку в качестве выпадающих списков. Преимущества их форматирования как таблиц — автоматическое расширение диапазона при внесении в справочники новых данных.

![]()

Рассматриваемая компания имеет филиальную структуру, состоит из Восточного, Западного, Южного филиалов и Центрального офиса, что закреплено в справочнике «Подразделение». Перечень справочников не является исчерпывающим. При необходимости добавляют справочник центров финансовой ответственности (ЦФО).

На плановый период в компании «Эдельвейс» утвердили размер суточных — 700 руб. Данную сумму закрепили в справочнике «Суточные». Это избавляет от возможной ошибки при планировании суточных, поскольку отсутствует альтернатива выбора.

Бюджетирование в компании помесячное, используется справочник «Месяц».

Справочники городов и видов транспорта нужны для контроля планируемой стоимости услуг. Справочники «Цели командировки» и «Сотрудники» обеспечат необходимую аналитику. Справочник «План/Факт» необходим для план-фактного анализа.

ОБРАТИТЕ ВНИМАНИЕ!

Справочники располагают на отдельном листе, который скрывают и защищают от корректировки исполнителями на местах. Бланк отправляют в подразделения с предварительно заполненными справочниками.

Подготовив справочники, настраивают бланк для внесения плановых командировочных расходов. Чтобы спланировать командировочные расходы, не ограничиваются общей суммой. План детализируют по месяцам, датам, подразделениям, направлениям следования, сотрудникам и целям поездки.

Это позволит при рассмотрении бюджета отсечь малоэффективные командировки, объединить несколько населенных пунктов в один маршрут, учесть сезонность в ценах на билеты и гостиницы.

Для граф «План/Факт», «Подразделение», «Город», «Цель командировки», «Ф.И.О.», «Месяц», «Суточные, руб.», «Вид транспорта» настраивают заполнение выпадающим списком: вкладка Данные → Работа с данными → Проверка данных.

В окне «Проверка вводимых значений» указывают Тип данных — Список, в поле «Источник» задают диапазон соответствующего справочника или ссылку: =ДВССЫЛ($B$1), где В1 — жестко закрепленная ячейка («шапка») с именем необходимой отформатированной таблицы-справочника.

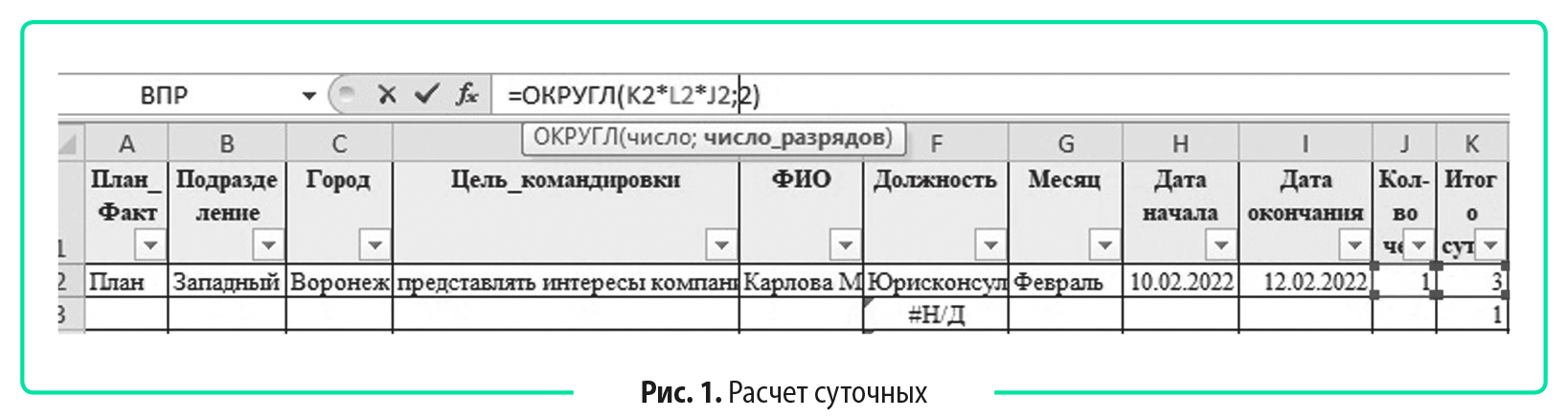

Графа «Должность» формируется автоматически по формуле:

С помощью функции ВПР выполняют поиск в первом столбце диапазона ячеек, а затем выводят значение из любой ячейки в той же строке диапазона (см. табл. 8). В нашем случае сотруднице Карлова М. И. соответствует должность юрисконсульт.

Сумма суточных рассчитывается по формуле: =ОКРУГЛ(K2*L2*J2;2) (рис. 1).

![]()

Итого проезд, руб.: =ОКРУГЛ(O2*P2*J2;2).

Итого проживание, руб.: =ОКРУГЛ(R2*S2*J2;2).

Всего, руб.: =M2+Q2+T2.

В. С. Волкова, эксперт

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2022.

Читайте также: