В связи с технической ошибкой в программе

Арбитражный суд Восточно-Сибирского округа в Постановлении от 26.03.2020 № А19-13913/2019 признал, что технические неисправности программ для сдачи отчетности в ПФР не освобождают работодателей от штрафов за несвоевременное представление сведений персонифицированного учета.

Предмет спора : организация по технической причине (временная неработоспособность программы для отправки отчетности) пропустила срок сдачи в ПФР сведений по форме СЗВ-М. Просрочка представления данных сведений составила всего три дня. Несмотря на это, организацию оштрафовали на 79 000 рублей. Она оспорила решение ПФР в суде.

За что спорили : 79 000 рублей.

Кто выиграл : ПФР.

Обосновывая довод о неправомерности спорного штрафа, организация указывала на то, что действительно не имела объективной возможности вовремя сдать в ПФР сведения индивидуального (персонифицированного) учета. Просрочка отчетности была обусловлена техническими неполадками программы для ее сдачи, а штатный программист находился в отпуске.

В качестве доказательств были представлены копии скриншотов о том, что программа для сдачи СЗВ-М не работала, а также докладная записка о невозможности представления информации из-за технических неполадок в программе.

Суд кассационной инстанции признал доводы организации несостоятельными, а вынесенный ПФР штраф – законным. Судьи пояснили, что работодатели обязаны ежемесячно представлять в ПФР сведения о работающих у них сотрудниках по форме СЗВ-М.

Срок представления СЗВ-М – не позднее 15-го числа месяца, следующего за отчетным периодом (п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

За непредставление в установленный срок либо представление неполных сведений по форме СЗВ-М работодатель несет ответственность в виде штрафа в размере 500 рублей в отношении каждого работника.

Суд установил, что работодатель сдал СЗВ-М на 158 застрахованных лиц с нарушением установленного законом срока на 3 дня. При этом доказательств наличия объективных причин, препятствующих своевременному представлению сведений, он не представил.

Неработоспособность компьютерного оборудования, сбой ПО, а также нахождение персонала работодателя в отпуске не свидетельствует о том, что работодатель не мог своевременно сдать отчетность.

Добрый день!нужно сочинить текст письма в налоговую о том, что в связи с технической ошибкой или сбоем программы была отправлена случайно нулевая декларация по НДС и ошибка обнаружена только когда стали делать декларацию по налогу на прибыль.

Добрый день! Судя по налогу на прибыль, у вас ОСНО. При ОСНО вы также должны сдавать и декларацию по НДС. Поясните, почему вы считаете, что декларация сдана случайно?

новый бухгалтер, неправильно сдала декларацию, поэтому нужно написать письмо в налоговую.

А в чем ошибка? Вместо нулевой декларации нужно было сдать заполненную?

Продал в ОДНОМ И ТОМ ЖЕ ГОДУ: квартиру (стоимость продажи такая же как и стоимость покупки, цена продажи выше 70% кадастровой стоимости) и земельный участок с дачей (за 75 000руб, покупал за 70 000руб, кадастровая стоимость участка 125 000руб) И квартирой и дачей с земельным участком владею менее 3-х лет. Вопросы: 1). Нужно ли мне вообще подавать налоговую декларацию, ведь дохода я не получил фактически? 2). Если декларацию всё-таки подать нужно, то могу ли я применить В ОДНОЙ ДЕКЛАРАЦИИ к разным объектам (земля+дача и квартира) разные имущественные вычеты, то есть к даче вычет 1 000 000руб, а к квартире вычет фактически понесённых расходов на покупку квартиры?

Здравствуйте. Я и ребёнок находились в квартире вдвоём и услышали резкий щелчек и шум воды. Я побежала в комнату мужа а там хлещет вода. Муж был на работе. Начала звонить в аварийку. Пришёл сосед снизу т. К. Вода лилась очень сильно, в момент когда пришёл сосед уровень воды во всей нашей квартире достиг 5-6 сантиметров. Я взяла дочь и мы вышли на лестницу и очень боялись что ударит током пока выходили из квартиры. Через минут 10 пришёл сантехник из дому правления и отключил электричество и воду, к этому моменту вода залила все квартиры до второго этажа а мы живём на шестом. Затем пришли ещё трое мужчин из дому правления и пытались понять от куда текло но так и не поняли,пришлось срезать батарею старого образца которую устанавливали при постройке дома не мы. Оказалось что отвалился кусок батареи размером 10 см в длиннну и 3 см в ширину. Разрыв был между стеной и батареей поэтому не удавалось найти источник прорыва. Тут приехал муж и пришли две женщины главные по участку,все зафоткали и ушли. Затем пришёл тот же сантехник чтоб приварить новых вентиля, приварили и сказали купить новую батарею, а ту что разорвало забрали с собой. Акт никто не составлял,а составили его через 2 дня. В день прорыва мы посидели и подумали куда дели батарею, я пошла в домо управление искать батарею чтоб не потерять доказательство нашей невиновности т. К. Батарея старая и никогда их не проверял никто. Попросила сделать экспертизу батареи. И все на месяц затихло. Приходит письмо на наш адрес от страховой на 100.000р. Т. К. Квартира соседа под нами была застрахована.Мы начали звонить в страховую и нам говорили что нам перезвонят 3 раза. Всё зптихло.мы написали письмо в нашу управ. компанию о том что у нас много пострадало от залива и написали сумму 40.000.Через 2 месяца пришло письмо от нашей управляющей компании что они выплотят нам 26.000 затем тишина целый месяц.нам приходит повестка в суд от страховой. Я обратилась в главный офис управляющей компании с этим вопросом и почему не происходит выплата ведь уже все сроки вышли. Вопрос: Вину о разрыве батареи признала управляющая компания в связи с чем назначила нам компенсацию 26.000, но написано что виновник не установлен. Но если они решили нам выплатить компенсацию значит они признали вину, и так же мне пояснила управляющая нашим домом. Как в суде доказать что виновата управляющая компания, а не мы и страховой нужно предъявлять иск управляющей компании, а не нам.? Кулакова Виктория.

Здравствуйте, сыну получать аттестат за 9 классов в этом году. По оценкам у сына по русскому 1четверть-4, 2четверть-4, 3четверть-4, 4четверть-4, нам сказали если мы напишем экзамен на 3, то у нас в итоговой оценке будет стоять 3А по математике 1четверть-4, 2четверть-4, 3четверть-4, 4четверть-3. А по математике если у нас по огэ будет 3, нам сказали и вовсе не мечтать о 4 в итоговой графе. Каким документом руководятся при выставлении оценок в аттестате.Может быть внутри-школьное правило выставления? Правда ли что есть это правило? Если нет, то есть подтверждающий документ.

Добрый день! Подскажите, пожалуйста, что можно предпринять для защиты собственных интересов в сложившейся ситуации: мы с мужем проживаем в частном доме, собственницей соседнего земельного участка является пожилая женщина 81 года, которая проживает со своим мужем 65-и лет. Наше соседство длится 24 года, и на протяжении всех лет на почве необоснованной, но стойкой неприязни к нашей семье соседка причиняет нам различные неприятности, а то и наносит прямой ущерб. Например, все эти годы она ведет себя по отношению к нам агрессивно, оскорбляет, используя ненормативную лексику, угрожает причинить вред нашему здоровью, пишет на нас жалобы во всевозможные инстанции, ни одна из которых за эти годы не подтвердилась. Для характеристики соседки можно привести такой пример: в 2019 году она написала на нас заявлению в полицию, в котором обвинила нас в том, что наши надворные постройки - это жилые дома, которые мы не оформили, а также заявила, что мы украли у нее адрес. Заявление абсурдное, но тем не менее к нам приехал наряд полиции , и нам пришлось проследовать в полицейский участок для дачи показаний. Перехожу ближе к существующей проблеме на сегодняшний день. 4 года назад соседка стала нам угрожать, что все растения, высаженные на нашем участке в зоне ее досягаемости, она будет отравлять и уничтожать. Следует отметить, что все насаждения на нашем участке расположены в соответствии с нормативными расстояниями от границы с соседним участком. Тем не менее в июле 2020 года соседка перешла от угроз к действию, и обработала гербицидами сливу, ранетку , жимолость, куст смородины и садовую землянику на той площади , на которой она была способна это сделать из-за забора. Сомнений в том, что это сделано было ею, не возникает: через несколько дней после очередной угрозы с ее стороны листья на насаждениях стали быстро желтеть, затем стали засыхать ветки. Кустарники погибли сразу, а у сливы и ранетки пришлось отпилить пострадавшие ветки. Весной этого года мы заметили, что слива полностью пропадает. Возможно, сказываются последствия прошлогодней обработки гербицидом, а возможно, уже в этом году слива подверглась новому воздействию гербицида. В связи с вышеописанным у меня вопрос: можем ли мы как-то повлиять на поведение соседки, куда обращаться и по какому принципу правильно построить обращение. Я понимаю, что скорее всего собрать доказательства очень трудно ( все угрозы в наш адрес она отпускает без свидетелей, а обрабатывает насаждения в наше отсутствие). Дело в том, что вдоль ее забору у нас растет еще щавель и лук- зимник, которые соседка неоднократно обещала "отравить". Так как наша соседка слов на ветер не бросает, мы рискуем получить пищевое отравление, либо должны отказаться от пользования части земельного участка. А также - возможно ли проведение экспертизы растений на предмет обработки гербицидами, и если да, то будет ли положительный результат экспертизы доказательством вины соседки или это не аргумент? Спасибо!

Купил подержанное авто и поставил на учет. Диагностическую карту от продавца получил в виде фото. Указав данные этой ДК, смог получить полис ОСАГО. Спустя несколько дней случайно заметил, что вин-коде на ДК опечатка. Вместо 8 стоит В.

Проверил этот номер по базе ЕАИСТО. Действительно в базе эта ДК есть и в вин-коде опечатка.

2. Действителен ли мой полис ОСАГО в такой ситуации сейчас?

3. Стоит ли повторно из-за опечатки проходить ТО и получать новую ДК раньше срока?

4. Влечет ли изменение в ДК необходимость покупки нового полиса ОСАГО?

Федеральным закон от 01.07.2011 N 170-ФЗ «О техническом осмотре транспортных средств и о внесении изменений в отдельные законодательные акты Российской Федерации» установлены обязанности оператора ТО по оформлению диагностической карты и внесению ее в ЕАИС

2) обеспечить оформление диагностической карты в единой автоматизированной информационной системе технического осмотра по результатам проведения технического диагностирования;

Вам нужно обратиться к оператору ТО, указанному в диагностической карте для исправления ошибки, поскольку ответственность за заполнение карты возложена на него, ст.24

Нет, не действителен в Вашем полисе указан неверный идентификационный номер транспортного средства

По исправлению ошибки в ДК, Вы вправе обратиться к страховщику с заявлением.

При наличии технических ошибок в данных, идентифицирующих страхователя или транспортное средство, допущенных страховщиком и (или) страхователем в ходе оформления полиса, они также должны быть скорректированы по заявлению страхователя.

Из письма ЦБ РФ от 12 августа 2020 г. N ИН-015-59/120 «Об отдельных вопросах связанных с изменением в страховой полис обязательного страхования.

В соответствии с Федеральным законом от 01.07.2011 N 170-ФЗ «О техническом осмотре транспортных средств и о внесении изменений в отдельные законодательные акты Российской Федерации» диагностическая карта оформляется в единой ЕАИСТО по результатам проведения технического осмотра и хранится там в течении 5 лет. Задним числом Вам никто уже не сможет внести изменения в диагностическую карту. Это вина оператора, поэтому Вам не надо заново проходить ТО, а достаточно обратиться с заявлением об исправлении данной ошибки.

Полис ОСАГО будет действительным, если в нем правильно указан номер ВИН автомобиля, ошибка в идентификационном номере автомобиля в диагностической карте не влечет недействительность самого полиса ОСАГО, поскольку в него внесены все необходимые сведения. В соответствии с Письмом Центрального Банка РФ №ИН-015-59/120

При наличии технических ошибок в данных, идентифицирующих

страхователя или транспортное средство, допущенных страховщиком и (или)

страхователем в ходе оформления полиса, они также должны быть

скорректированы по заявлению страхователя

В данном письме даны пояснения о необходимости страховщика незамедлительно сообщать в письменной форме страховщику об изменении сведений, указанных в заявлении о заключении договора обязательного страхования. В заявлении на заключение договора ОСАГО указываются только сведения о автомобиле и страхователе, а так же номер диагностической карты и кем выдана.

Поэтому Вам достаточно внести изменения в диагностическую карту и все.

Поэтому Вам достаточно внести изменения в диагностическую карту и все.Соловьёв Алексей

Коллега внимательно перечитайте письмо ЦБ, которое цитируете, в части необходимости обращения к страховщику с заявлением и внесением изменений в страховой полис.

не влечет недействительность самого полиса ОСАГО, поскольку в него внесены все необходимые сведения.Соловьёв Алексей

внимательно перечитайте вопрос

в котором клиент пишет «Указав данные этой ДК, смог получить полис ОСАГО» то-есть в полисе тоже идентификационный номер с ошибкой

Купил б у авто в автосалоне. Авто продавался по договору комиссии. Менеджер сказал, что авто в идеальном состоянии. Но по факту, после того как выехал из автосалона, авто проехало 5км и сломалась коробка. Так же оказалось что автомобиль перевертышь, подушек безопасности нет, кузов варится. Деньги за автомобиль автосалон отказывается по причине того, что в договоре прописано, что по кпп есть нарекания. Подскажите законны ли мои требования вернуть деньги за авто.

Добрый день у меня такая ситуация хочу подать на развод. В браке были куплена машина, но денежный кредит брала мать мужа и дала сыну на покупку автомобиля и мы до сих пор выплачиваем этот денежный кредит за авто. Ещё куплена бытовая техника. (стиральная машина, пылесос) в данный момент на мне тоже есть кредит на телевизор. Всё куплено в браке. После развода что мне отойдёт. Ведь оба кредиты платились с моих счетов кроме автомобиля.

В браке отец мой взял кредит на покупку автомобиля, я купила себе автомобиль, оформлен на меня как положено, ежемесячно плачу кредит, но тут муж поставил перед разводом вопрос о разделе автомобиля, чтобы я выплатила ему сумму равную половине стоимости авто? Но за 1.8 как у меня автомобиль, он не разу не внёс платеж по кредиту.. Что делать? Как правильно поступить? Просто как бы в браке был разговор что он при разводе к машине отношения не имеет, поскольку я отца уговорила на кредит и сама же его плачу

Здравствуйте! Меня зовут Виктория. Подскажите пожалуйста в таком вопросе. Изъяли автомобиль спустя год и 4 месяца как купила и оформила полностью на себя. Купила в дилерской компании. Дилеры на себя авто не оформляли , но бывший хозяин подписал ПТС и ДКП. Мне передали при продажи весь пакет ПТС , СТС, ДКП, 2 ключа и автомобиль. При заключении сделки хозяина не было. Сейчас спустя 1,5 года выяснилось, что возбужденно уголовное дело и мой автомобиль идет как вещественное доказательство и передан бывшему хозяину на хранение. Выяснилось, что бывший хозяин 1,5 года назад привез в дилерскую компанию 2 автомобиля ( один из которых мой), доплатил 1 мил. р. и приобрел автомобиль за 2 мил.р. и ездил на нем год. Пока у него следователь не изъял этот автомобиль, предъявив постановление о возбуждении угол. дела и выемки авто. ( Бывший хозяин автомобиля за 2 мил. р якобы написал заявление в милицию на дилеров о том, что деньги за авто ему не отдали в полном объеме). Но почему- то следователь вместо того, чтоб с дилеров взымать сумму которую они не додал хозяину машины за 2 мил. подключили целую цепочку. У хозяина бывшего моей машины изъяли авто за 2 мил и вернули бывшему хозяину. У меня изъяли авто и вернули нашему бывшему хозяину. И как утверждает следователь сейчас я ничего сделать не смогу , пока уголовное дело не закрыто. А как же мои Гражданские права? Как я могу вернуть автомобиль до суда ? Ведь бывший хозяин был не против продажи и это он подтвердил в своих показаниях следователю! Но по совету своего адвоката он написал заявление в милицию чтоб ему вернули авто которые он отдал за авто 2 мил стоимости + 1 мил который он доплатил. И когда следователь показала ему наш ДКП , он сказал что подпись не похожа его. Экспертиза не смогла распознать его это подпись или нет и соответственно следователь склона верить бывшему хозяину . Как мне защитить свои права и вернуть автомобиль ? Спасибо за ранние . P.S. не получается ввести точное месторасположение, поэтому указала Краснодар. Я проживаю Республика Крым г. Симферополь.

Техническая ошибка - явление весьма распространенное не только в мире компьютерных технологий, но и в повседневной жизни, на производстве и даже в государственных контролирующих органах и учреждениях. Но, поскольку речь идет именно о компьютерной технике и обо всем, что с ней связано, будем отталкиваться именно от этого аспекта. Сразу же стоит отметить, что исправление технической ошибки любого рода напрямую связано с причинами, ее вызвавшими. Описать абсолютно все вероятные ситуации, естественно, не представляется возможным, поэтому ограничимся рассмотрением наиболее часто встречающихся проблем.

Техническая ошибка: это как понимать?

Само понятие такого рода сбоев с выдаваемыми компьютерными системами предупреждениями трактовать с какой-то одной универсальной точки зрения нельзя. Собственно, и сами специалисты в области IT не указывают точного определения этого термина.

С другой стороны, и самому можно выстроить логическую цепочку, которая бы могла хоть в какой-то мере помочь определить первопричину сбоя, чтобы в дальнейшем найти оптимальное решение по его устранению.

Суть проблемы

Если рассматривать ситуации, когда в связи с технической ошибкой возникают какие-то неполадки с компьютерной техникой или при работе в сети интернет, можно выделить несколько основных направлений, по которым и нужно будет искать способ исправления сбоя.

Как правило, самыми распространенными явлениями можно назвать ошибки вследствие некорректного функционирования компьютерного «железа» и программные сбои. Но это самое общее представление. А ведь при функционировании специализированного программного обеспечения причиной невозможности выполнения каких-то операций может стать и некорректно введенная техническая информация (ошибка в данном случае – всего лишь следствие изначально неправильных действий пользователя). Эта ситуация будет рассмотрена отдельно на примере проблем государственного уровня.

Возможные причины появления сбоев

Что же касается основных причин появления сбоев любого типа на бытовом уровне, их может быть достаточно много. Отказ программного обеспечения или неправильная работа компонентов компьютера со стороны рядового пользователя не всегда является основной причиной сбоев.

Так, например, если говорить об интернет-серфинге или использовании каких-то сервисов, может оказаться и так, что проблемы с тем же доступом в Сеть наблюдаются со стороны провайдера. В некоторых случаях неработоспособными могут оказаться и сами онлайн-сервисы.

Таким образом, если была допущена техническая ошибка именно вследствие вышеуказанных причин, самым простым способом выяснения природы сбоя и возможных методов исправления ситуации состоит в том, чтобы обратиться в специальную службу поддержки, позвонив по телефону или использовав для этого другое компьютерное или мобильное устройство, с которого можно осуществить выход в интернет.

Программы, в которых чаще всего встречаются технические ошибки

Теперь несколько слов о программном обеспечении. Вообще, как многие давно уже, наверное, заметили, сегодня достаточно трудно найти хотя бы одно приложение, которое никогда не дает сбоев. Какой бы мощной и хорошей ни была программа, даже одно только воздействия вируса или вредоносного кода может вывести ее из строя моментально.

Но, техническая ошибка – это несколько другая трактовка с точки зрения устанавливаемых на компьютер пользовательских программ. Здесь круг потенциально сбойных приложений можно сузить.

Прежде всего, если техническая ошибка связана с компьютерным «железом», сразу же нужно обратить внимание на состояние драйверов всех установленных устройств. Возможно, их придется переустановить или обновить, поскольку программы, которые к ним обращаются в момент запуска (или даже сама операционная система), не могут использовать их в работе или даже просто инициализировать. Для этого можно воспользоваться специальными дисками с драйверами, которые должны поставляться при покупке компьютерного устройства, или обратить внимание на разного рода специализированные утилиты, которые позволяют произвести установку или обновление драйверов в автоматическом режиме без явного участия в этом процессе пользователя системы (Driver Booster, DriverPack Solution и другие).

В не меньшей степени подвержены риску появления сбоев и компьютерные игры, и бухгалтерские программы, и веб-браузеры, и антивирусы, и даже целые офисные пакеты (в частности, достаточно часто можно встретить появление таких проблем с Microsoft Office выпусков 2003 и 2007 годов).

Самый простой способ устранения технических сбоев

Проблемы с браузерами

Если говорить о современных браузерах, используемых для интернет-серфинга, и не брать в расчет возможное воздействие вирусов, в большинстве случаев проблема может быть связана с тем, что в них либо не установлены необходимые дополнения (расширения), как, например, Flash Player, либо надстроек включено слишком много, из-за чего возникают конфликты вследствие блокирования службами друг друга.

Как уже понятно, нужно использовать раздел дополнений и для начала просто отключить все то, что в работе не применяется. На крайний случай можно попытаться войти на сайт или в сервис через другой браузер, отличный от того, который установлен в системе по умолчанию (например, использовать Opera или Chrome вместо Edge в Windows 10). А вот применять Mozilla Firefox в последнее время не рекомендуется, поскольку свежие версии браузера сами по себе в работе имеют огромное количество проблем (это подтверждается большинством его поклонников).

Кстати сказать, в связи с последними событиями на Украине проблемы технического характера, возникающие при доступе к российским сайтам, сервисам и социальным сетям, могут быть устранены за счет включения в браузерах функции VPN или за счет установки веб-обозревателя Tor.

Устранение проблем с офисным пакетом Microsoft

Не менее часто техническая ошибка может появляться и в офисных пакетах от Microsoft. Здесь есть несколько вариантов решений.

Прежде всего, можно задействовать восстановление «Офиса» через соответствующую панель управления пакетом, осуществить полное удаление и повторную инсталляцию пакета, или использовать автономный установщик модификации Office 365, для использования которой необходим только выход в интернет (программное обеспечение на пользовательский компьютер не устанавливается).

Техническая ошибка: это что такое в играх?

С современными или устаревшими играми дело обстоит несколько сложнее. Тут слету, вот так сразу, и не скажешь, в чем может состоит проблема (в самой игре или в «железе»).

Но в качестве примера можно привести часто используемую методику устранения ошибок. Так, например, в игре Battlefield 4 при появлении стартового окна через ПКМ можно вызвать меню, в котором имеется строка исправления установки.

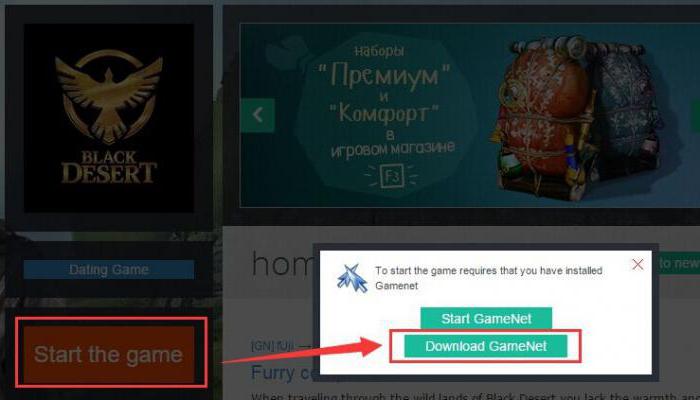

В приложении Black Desert, как ни странно, проблема устраняется путем активации строки участия в тестировании клиента GameNet, которая располагается в общих настройках. И такие примеры можно приводить очень долго.

Возможные сбои в платежных системах

Сбои в платежных системах – тоже не редкость. Правда, в случае с онлайн-сервисами вроде «Яндекс.Деньги» или «Приват24» суть проблемы состоит в основном в браузерах, которые используются для входа. Достаточно сменить обозреватель и попробовать осуществить вход снова.

Иногда могут не работать и сами сервисы, даже при условии корректного ввода пользователем логина и пароля. Тут придется обращаться в службу поддержки, а заодно выяснить возможности собственного кошелька. В случае с «Яндексом» без официальной регистрации с предоставлением нотариально заверенных копий документов осуществить денежные переводы или расплатиться картой в магазине невозможно.

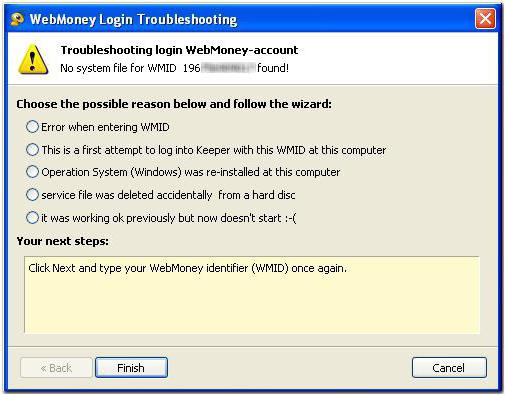

Другое дело – стационарные программы вроде WebMoney Keeper. В качестве одного из решений по устранению проблемы можно назвать обновление приложения (кстати, при старте программа сама предлагает скачать новую версию). Но тут нужно обратить внимание на тот момент, что в системе должны иметься специальные файлы ключей формата KWM. Если их нет, кошельки придется восстанавливать, следуя указаниям системы.

Методика устранения ошибок на примере кадастрового паспорта

Наконец, к техническим ошибкам можно отнести невозможность осуществления каких-то действий вследствие невнимательности государственных и других офисных работников. Рассмотрим ситуацию на примере появления технических ошибок кадастрового паспорта.

Поскольку информация о недвижимости или данные владельца изначально могли быть введены неправильно (опечатки, несоответствие электронного реестра кадастровым документам или что-то еще), выполнить постановку недвижимости на учет или произвести любые другие действия, например, при сдаче недвижимости в аренду или покупке/продаже контролирующее программное обеспечение выполнить не даст.

Что самое печальное, как правило, рядовые служащие, хоть и имеют доступ к ПО на клиентском уровне, изменять настройки не могут. Кроме того, исправлять такие технические ошибки можно только при условии соблюдения буквы закона. В частности, исправление может производиться только соответствующим органом кадастрового учета (ОКУ) на основании заявления физического или юридического лица, по инициативе работников ОКУ, выявивших проблему, и по решению суда (на основании судебного акта).

Как видим, процедура достаточно хлопотная. И это только один пример. А ведь сколько еще можно привести ситуаций, связанных с невнимательностью офисных работников или государственных служащих.

Заключение

Напоследок остается сказать, что здесь были рассмотрены далеко не все причины и последствия появления технических ошибок, связанных с компьютерным миром. Если копнуть поглубже, можно заметить, что жизнь современного обывателя настолько компьютеризирована, что встретить ситуации, связаны с техническими сбоями, можно практически во всех сферах деятельности. Но выше была рассмотрена только небольшая часть сбоев, с которыми чаще всего сталкиваются рядовые пользователи. И здесь особо не затрагивались возможные технические аспекты, относящиеся к программному обеспечению или какому-то оборудованию. А ведь появление ошибок на этой почве со счетов тоже сбрасывать нельзя.

Исправление ошибок в бухгалтерском учете и отчетности — процедура, которую нередко приходится проводить даже самому опытному бухгалтеру. Какие ошибки в учете могут повлиять на отчетность и быть причиной штрафа для компании, а также какие есть способы исправления ошибок в учете, читайте в нашей статье.

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендуют установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2021 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2021 года, выявленные до конца 2021 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2020 году, но выявленную в 2021-м, уже после утверждения отчетности за 2020 год, исправляем записями по соответствующим счетам бухучета в том месяце 2021 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2021 года, которую обнаружили в 2022 году, но до даты подписания бухотчетности за 2021 год, исправляем путем внесения записи в операции бухучета за декабрь 2021 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2021 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2021 года существенная, а отчетность за 2021 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2021 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2021 год выявлена после утверждения бухотчетности за 2021 год — исправляем записями по счетам бухучета уже в 2022 году. В проводках будет задействован счет 84.

Бухгалтер ООО «Перспектива» в мае 2022 года обнаружил, что не отразил в операциях за 2021 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2021 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2021 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2021 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2021 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2022 года в графах сравнительных данных за 2021 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность - КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

Новая редакция ст. 15.11 КоАП

Старая редакция (действует по нарушениям, совершенным до 10.04.2016)

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше

Искажения любой статьи бухотчетности на 10% и больше

Искажения любой статьи бухотчетности на 10% и больше

Фиксация мнимого, притворного объекта бухучета или не совершившегося события

Ведение счетов бухучета вне регистров

Составление бухотчетности не на основе сведений из регистров бухучета

Отсутствие первички, регистров учета или аудиторского заключения

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб.

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб.

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет

Оштрафовать могут в течение 2 лет с момента нарушения

Оштрафовать могут в течение 1 года с момента нарушения

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: