Услуги какой счет в 1с

Любой бухгалтер знает, что списание расходов – одна из основных функций любой учётной системы. Порой, начиная работать в 1С, бухгалтеры сталкиваются с проблемой закрытия месяца и устранением ошибок из-за некорректных настроек программы. Разберём основные моменты на примере программы 1С:Бухгалтерия предприятия ред. 3.0.

На примере данной статьи разберём вариант настроек, когда организация осуществляет выполнение работ, оказание услуг. При этом использует 20, 25 и 26 счета. Затраты с 26 учитывает как косвенные, остальные – прямые.

Начнём с заполнения учётной политики. Переходим в раздел «Главное» – «Настройки» – «Учётная политика». Основной счёт учёта затрат у нас 20.01. Ставим флаг напротив вида деятельности «Выполнение работ, оказание услуг заказчикам». В программе предусмотрено 3 варианта списания затрат по 20-му счёту:

1) Без учёта выручки: закрывается без проверки у организации выручки.

2) С учётом всей выручки: закрывается, только если есть документы реализации услуг. Именно услуг, в самой номенклатуре должна стоять галочка, что это услуга.

3) С учётом выручки только по производственным услугам. Здесь то же самое, что во втором варианте, только используется документ «Оказание производственных услуг» из раздела «Производство».

По общехозяйственным расходам указываем, что они включаются в себестоимость продаж (директ-костинг). При этой настройке 26 счёт будет автоматически закрываться на 90.08. Это уже будут косвенные расходы. Если укажем второй вариант – в себестоимость продукции, работ, услуг, то 26 счёт будет закрываться на 20.01 при указании базы распределения.

Что касается 25-го счёта, то он в нашем случае должен закрываться на 20. Для этого переходим по ссылке «Методы распределения косвенных расходов» и создаём запись по 25-му счёту. Статью затрат и подразделение прописываем, только если хотим закрыть определённые. Если полностью списываем 25 на 20, то их оставляем пустыми. Указываем базу распределения из предложенного перечня. Выбрать нужно вариант – пропорционально чему будет списываться 25 счёт на 20.

Важно помнить, что база распределения должна ежемесячно быть, иначе при закрытии месяца программа выдаст ошибку. Если нам нужно, чтобы определённая сумма осталась на сальдо по дебету 20-х счетов, то оформляем документ «Инвентаризация НЗП» из раздела «Производство».

Кроме того, для ровного списания на 90.02 как в БУ, так и в НУ необходимо сделать соответствующие записи. Переходим по пути: «Главное» – «Настройки и отчёты» – «Налог на прибыль» – «Перечень прямых расходов». Указываем 6 основных расходов налогового учёта:

3) налоги и сборы,

5) страховые взносы,

В случае, если компания использует другие виды расходов, их тоже прописываем в этом перечне. Что касается остальных строк, предлагаемых при открытии окна заполнения, то достаточно указать ещё счёт Дт 20.01. При указании более полной аналитики нужно будет дополнительно прописывать строки. Или по аналитике, которая не указана в данном перечне, суммы закроются в дебет 90.08 в НУ, вместо 90.02.

Если в процессе работы вы решите изменить какие-либо настройки, то это нужно делать через историю изменений с нужной даты.

В данной статье мы рассмотрели выполнение одного из основных и наиболее важных процессов в работе в 1С. Его корректное и безошибочное исполнение влияет на формирование достоверной отчётности предприятия. Обращайтесь в наш центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты легко и быстро решат любой ваш вопрос. Работайте в программах 1С с удовольствием!

Банк за каждую предоставленную услугу, которую оказывает, берет оплату. К платным услугам относятся: сервис по расчетному счету, проведение платежных поручений, выдача банковских выписок и многое другое. При осуществлении некоторых операций (пересчет наличных денежных средств) банком взимается комиссионный процент. Оплата за услуги происходит не через выставление счета клиенту, а непосредственно списанием с расчетного счета организации на основании заключенного договора. Узнать, о списании за оплату банковских услуг можно только при получении выписки. В связи с этим при настройке 1С не обязательно указывать комиссионный процент. Предлагаем пошагово разобрать, каким образом происходит отражение услуг банка на базе программы 1С 8.3 Бухгалтерия.

При получении выписки банка в электронном или печатном виде возможно два варианта разнесения в программе: в ручном режиме и путем загрузки выписки из «Клиент-банк». Так как работа с банками чаще всего автоматизирована и не используют ручной режим, представим, что загрузка выписки уже осуществлена. К тому же, операции по отражению услуг банка в обоих вариантах одинаковые.

После загрузки выписки в программу 1С, где отражена списанная сумма комиссии банка, автоматически формируется документ «Списание с расчетного счета».

Найти его можно, если проследовать на вкладку меню «Банк и касса», раздел «Банк», журнал «Банковские выписки»:

В сформированном списании комиссии по умолчанию проставляется вид операции «Оплата поставщику». 1С не может распознать, что указанный контрагент является банком. В поле «Получатель» происходит заполнение на основании справочника «Контрагенты», поэтому банк будет являться обычным контрагентом:

Чтобы создались правильные проводки по списанию, необходимо в поле «Вид операции» задать «Прочее списание».

После чего будут доступны поля «Счет дебета» и «Прочие доходы и расходы» в разделе «Отражение в БУ»:

Далее, указываем необходимый номер дебетового счета и субконто последующей аналитики:

На примере видно, что по дебетовому счету 91.02 (Прочие расходы) отсутствует второй субсчет, то есть, нет реализуемых активов. Проводка получена верная.

Реализация (акты, накладные).

Рассмотрим оформление каждого более подробно. Начнем с «Оказание услуг». Сразу хочется обозначить:

Документ «Оказание услуг» используется в бухгалтерском учете, когда одну и ту же услугу необходимо оказать нескольким контрагентам, то есть, массово.

Данная форма удобна для оформления абонентских ежемесячных платежей у сотовых операторов, у интернет-провайдеров, в оплате коммунальных платежей, при аренде помещений и так далее. Чтобы найти в программе 1С журнал «Оказание услуг», нужно перейти на вкладку меню «Продажи», раздел «Продажи» и выбрать одноименный пункт:

Формирование нового документа производится через клавишу «Создать». Нажимаем, открывается пустая форма для ввода основных параметров в верхней части (шапке) с несколькими вкладками. Разберем заполнение. Шапка документа имеет несколько полей:

«Номер и дата» – вводить не нужно, так как подставляются самостоятельно программой 1С по порядку.

«Вид расчетов» – можно указать произвольное наименование, которое будет отображаться в отчетах и нужно для быстрой идентификации. Например, название тарифа.

«Номенклатура» – здесь указывается наименование услуги, например, «Интернет», «Телефония» или «Доставка».

Если бухгалтерский учет в 1С ведется по нескольким организациям (например, вы работаете в 1С в облаке удаленно ведя учет для разных организаций), то будет доступно для заполнения еще поле «Организация». Здесь нужно сделать выбор из справочника:

Первая вкладка «Контрагенты» отражает список всех юридических и/или физических лиц, которым предоставляется данная услуга. Заполнение возможно несколькими способами. Через клавишу «Добавить» табличная часть заполняется из справочника построчно. Это неудобно и замедляет процесс оформления. Гораздо быстрее выбрать нужных контрагентов через клавишу «Подбор» и массово перенести в документ. Если ранее в программе был создан какой-либо документ, что можно воспользоваться клавишей «Заполнить» и из выпадающего списка выбрать подходящий вариант. В каждой строке должны быть заполнены все колонки (договор, количество, цена, сумма, счет расчетов и счет авансов). После проверки переходим на следующую вкладку.

Вкладка «Счета-фактуры» отвечает за НДС и регистрацию счета-фактуры. Если налог предусмотрен на оказание услуг, то в шапке нужно выбрать процентную ставку и поставить галочку возле пункта «Цена включает НДС». При этом в табличной части в колонке «Выписан счет-фактура» необходимо отметить галочками, где нужно оформление этого документа. Если список большой, то предусмотрена групповая отметка через клавишу «Отметить все»:

На следующей вкладке «Счета учета» необходимо выбрать номера счетов учета по всем пунктам (счет доходов, субконто, счет учета НДС по реализации, счет расходов):

Последняя вкладка документа «Дополнительно» содержит данные представителя организации, который имеет право подписывать документы (поле «Исполнитель»). Если уполномоченное лицо не является руководителем, то указывается номер и дата доверенности на право подписи (поле «На основании»):

Эта информация будет выведена в печатной форме акта об оказании услуг. Напечатать документ можно через кнопку «Печать», пункт «Акты об оказании услуг»:

По каждому контрагенту, добавленному в список, будет распечатан отдельный акт со своим порядковым номером (1/1, 1/2 и так далее).

Каждый акт должен быть подписан со стороны заказчика и исполнителя. Так как вводились данные на право подписи доверенного лица от исполнителя, эта информация будет отображена в документе, необходимо только подписать.

Рассмотрим теперь документ «Реализация (акты, накладные)».

Данный документ используется в случаях, когда одному контрагенту необходимо оформить несколько услуг. Например, доставка, демонтаж и монтаж пластиковых окон.

Журнал с реализациями также находится на вкладке меню «Продажи». Для отражения услуги необходимо при создании нового документа указать вид «Услуги (акт)». Основные данные в шапке заполняются стандартно: выбирается контрагент и договор по нему. Обязательно по каждому пункту нужно заполнить колонки с количеством, ценой, и счетами учета. После проведения необходимо распечатать документ для подписания. Нажимаем клавишу «Печать» и выбираем из выпадающего списка форму «Акты оказанных услуг»:

Протестируйте качество нашей работы - получите первую консультацию в подарок.

Загрузка и выгрузка выписок. Сбербанк, ВТБ, Альфа-банк, Тинькофф и другие. Бесплатный доступ к 1С:Директ-банк.

Настроим API-интеграцию 1С со Сбербанк Бизнес Онлайн. Функционал банка теперь доступен прямо в 1С!

Одним из первых партнеров, с которым вступает в отношения любое предприятие, является банк. Открыть расчетный счет, осуществлять платежи, регистрировать валютные сделки, покупать или продавать валюту – все это можно только при наличии договора с банковской организацией. Банк, как любой партнер, предоставляющий услуги, выставляет счета на оплату или списывает с расчетного счета организации суммы за оказанные услуги банка. О том, как правильно отразить такие хозяйственные операции в программе «1С:Бухгалтерия», редакция 3.0 пойдет речь в этой статье.

Услуги банка можно объединить в две большие группы:

- Услуги, не облагаемые НДС;

- Услуги, облагаемые НДС.

Для каждой группы услуг имеются свои особенности формирования бухгалтерских проводок.

Услуги, не облагаемые НДС, отражаются на бухгалтерских счетах в следующем порядке:

- Д 91.02 (Прочие расходы) – Д 51 (Расчетный счет) – списаны на прочие расходы суммы комиссии банка.

Услуги, облагаемые НДС, отражаются на бухгалтерских счетах в следующем порядке:

- Д 76 (Расчеты с разными дебиторами, кредиторами) – Д 51 (Расчетный счет) – перечислены денежные средства с расчетного счета как отражение комиссии банка;

- Д 91.02 (Прочие расходы) – Д 76 (Расчеты с разными дебиторами и кредиторами) – списана на прочие расходы дебиторская задолженность как расходы на услуги банков;

- Д 19 (НДС по приобретенным услугам) – К 76 (Расчеты с разными дебиторами и кредиторами) – отражен НДС, по приобретенным услугам банка.

Рассмотрим отражение каждой группы услуг банка в 1С 8.3.

Услуги банка, не облагаемые НДС – способ регистрации в 1С 8.3

Формирование в 1С проводки Д91.02-К51 выполняется с помощью типового документа «Списание с расчетного счета». Как правило, банк удерживает комиссию в безакцептном порядке, с помощью платежного ордера. Информация об удержании предоставляется в виде выписки банка. Строка выписки банка о списании комиссии собственно и есть документ «Списание безналичных денежных средств».

Чаще всего эти документы загружаются в бухгалтерскую учетную систему из клиент-банка – специальной банковской программы, но мы предлагаем детально разобраться с особенностями ручного формирования документов списания, тогда редактирование загруженных документов не составит большого труда.

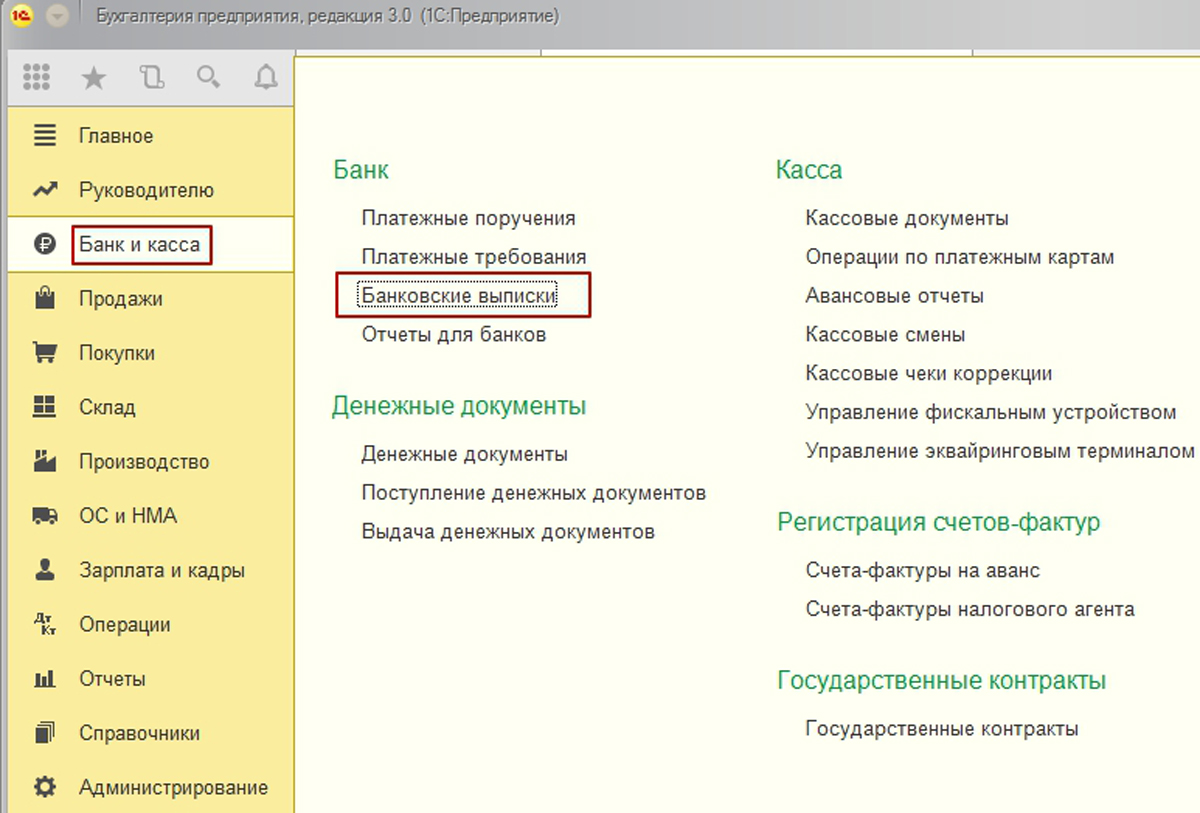

Из раздела «Банк и касса» основного интерфейса системы перейдем в журнал документов «Банковские выписки».

Рис.1 Банковские выписки

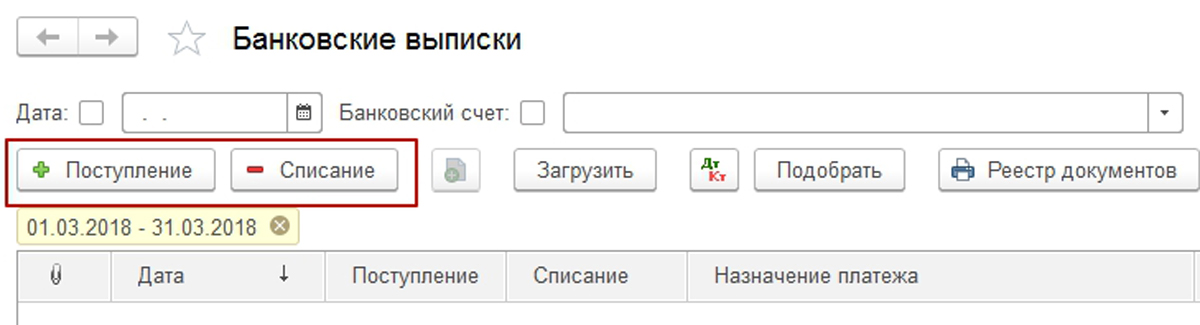

В журнале можно создавать два типа документов – поступление (+) и списание (-) на расчетном счете организации. Документы создаются нажатием на соответствующую кнопку.

Рис.2 Два типа документов

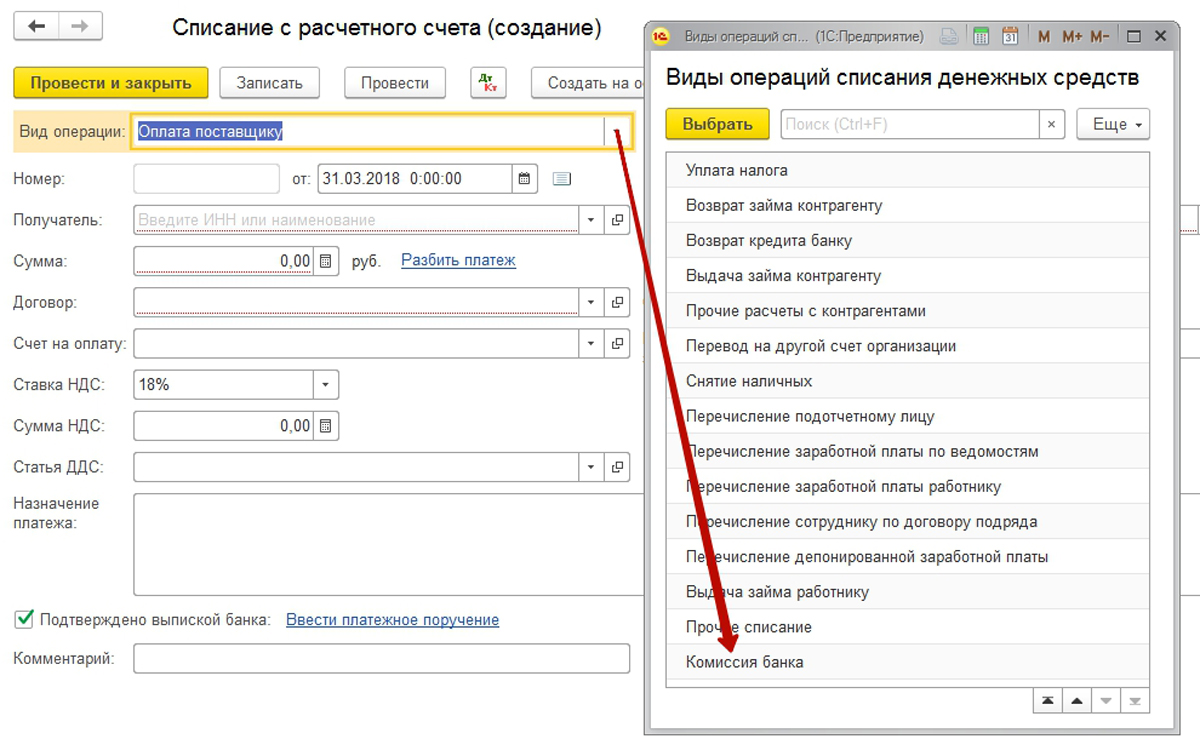

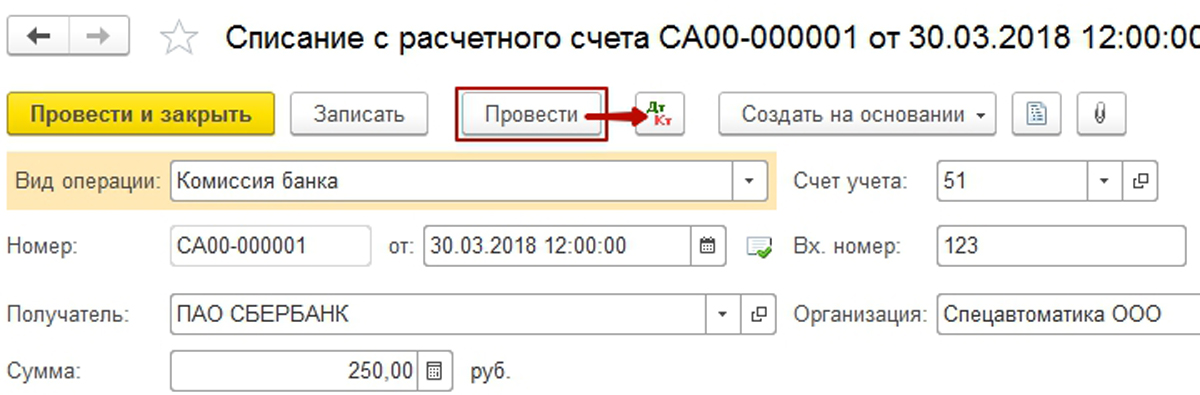

Создадим документ списания и заполним его. Сначала выберем нужный вид операции. По умолчанию будет предложена Оплата поставщику. Выберем из выпадающего списка Комиссия банка (в 1С 8.3).

Рис.3 Комиссия банка

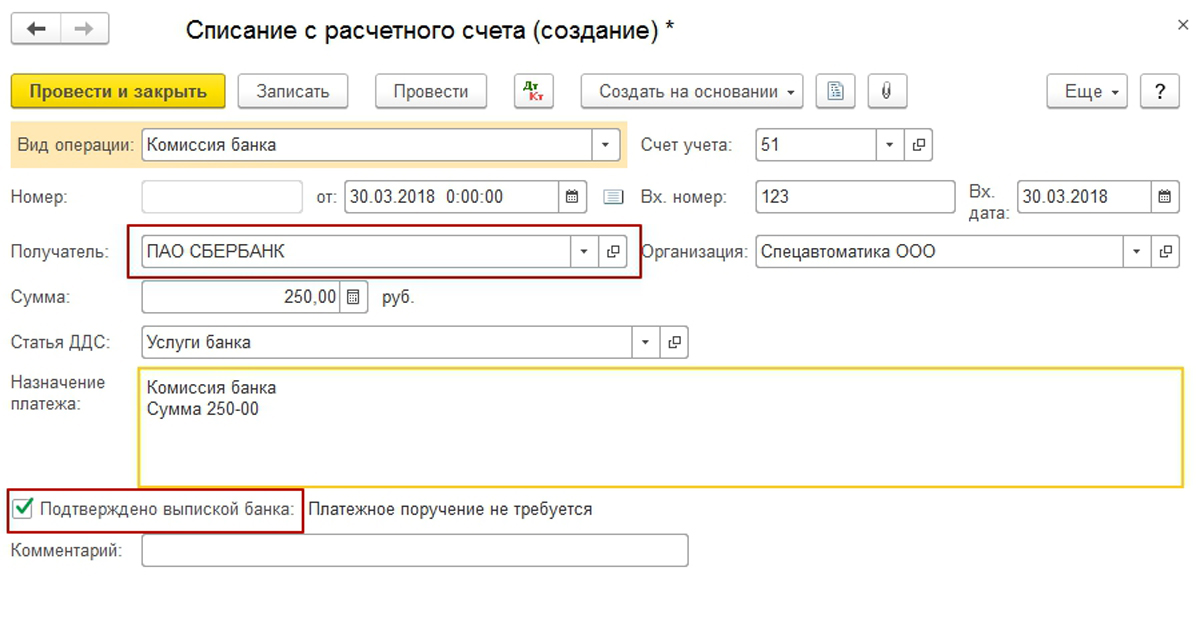

Далее заполним необходимые реквизиты документа:

- Скорректируем дату;

- Укажем входящий номер и дату ордера;

- Выберем получателя и организацию;

- Заполним нужную сумму и статью движения денежных средств;

- Назначение платежа заполнилось автоматически. Оставим его без изменений, для справки.

Особое внимание обратим на реквизит «Подтверждено выпиской банка», который установился по умолчанию. Только его установка позволит сформировать проводки после проведения документа.

Рис.4 Подтверждено выпиской банка

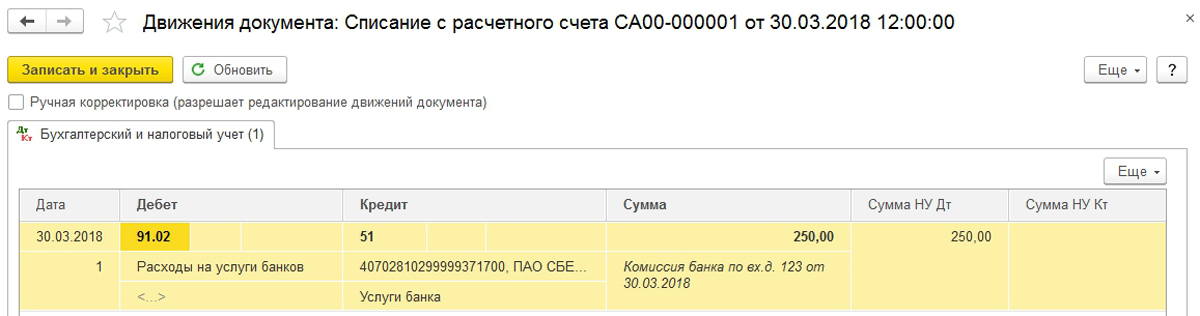

Проведем документ и посмотрим проводки по учету комиссии банка.

Рис.5 Проведем документ

Рис.6 Проводка по учету комиссии банка

Проводки в 1С в точности соответствуют требуемым бухгалтерским записям для отражения комиссии банка.

Услуги банка, облагаемые НДС – способ регистрации в 1С 8.3

Облагаемые НДС услуги банка отражаются в 1С 8.3 в два этапа. Причем, последовательность этих этапов может быть совершенно произвольной.

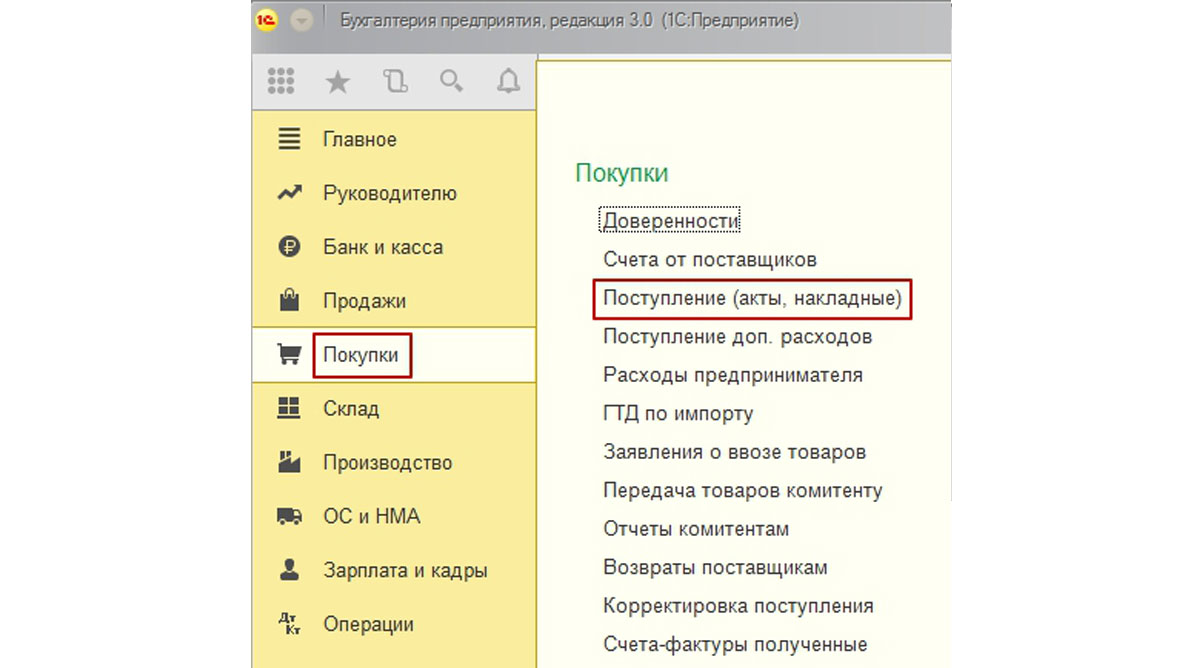

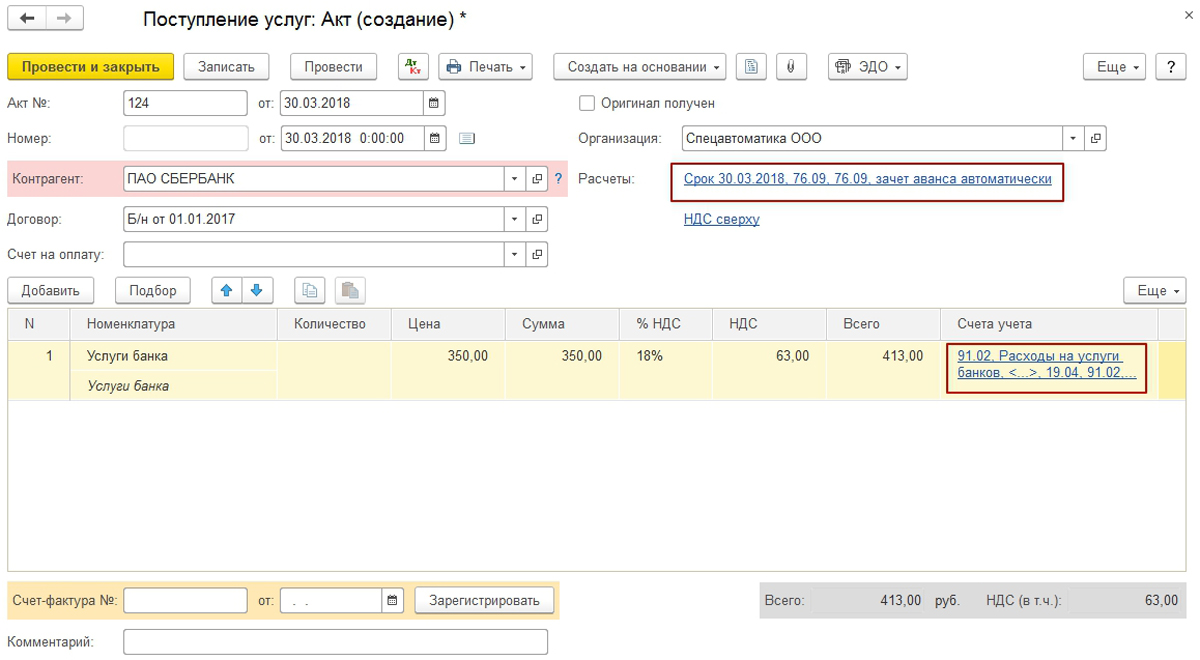

Для регистрации расходов по услугам банка используем документ «Поступление (акт, накладная)» из раздела «Покупки» основного интерфейса системы. Это первый этап действий, чтобы провести комиссию банка, облагаемую НДС.

Рис.7 Провести комиссию банка, облагаемую НДС

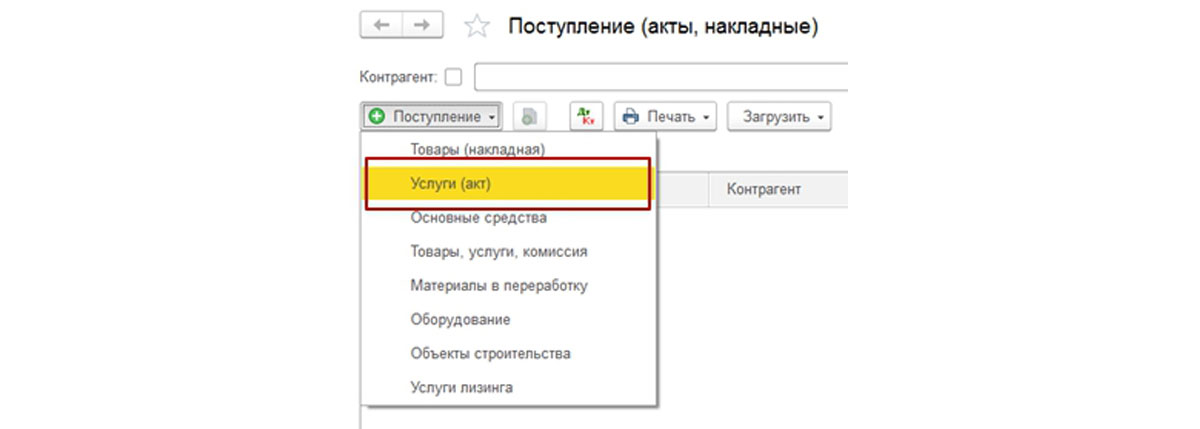

Создадим документ с видом операции «Услуги (акт)».

Рис.8 Документ с видом операции «Услуги (акт)»

Заполним его необходимыми реквизитами:

Рис.9 Заполнение реквизитов

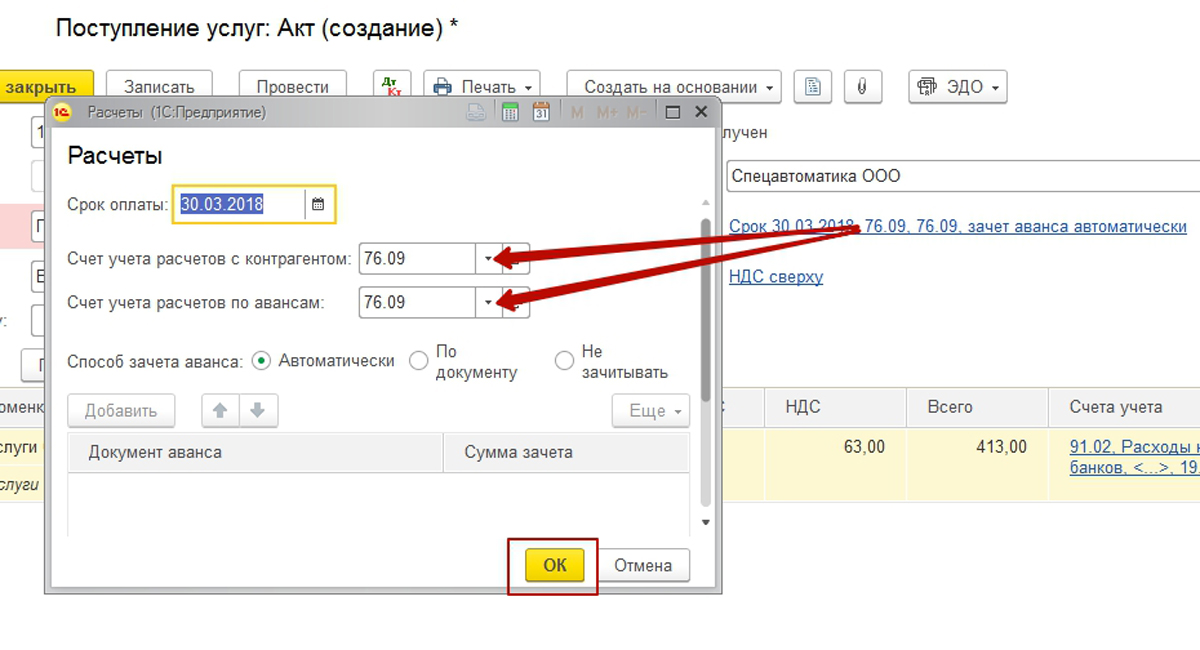

Особое внимание обратим на гиперссылки, содержащие переход для указания счетов расчетов с контрагентом и счетов учета затрат.

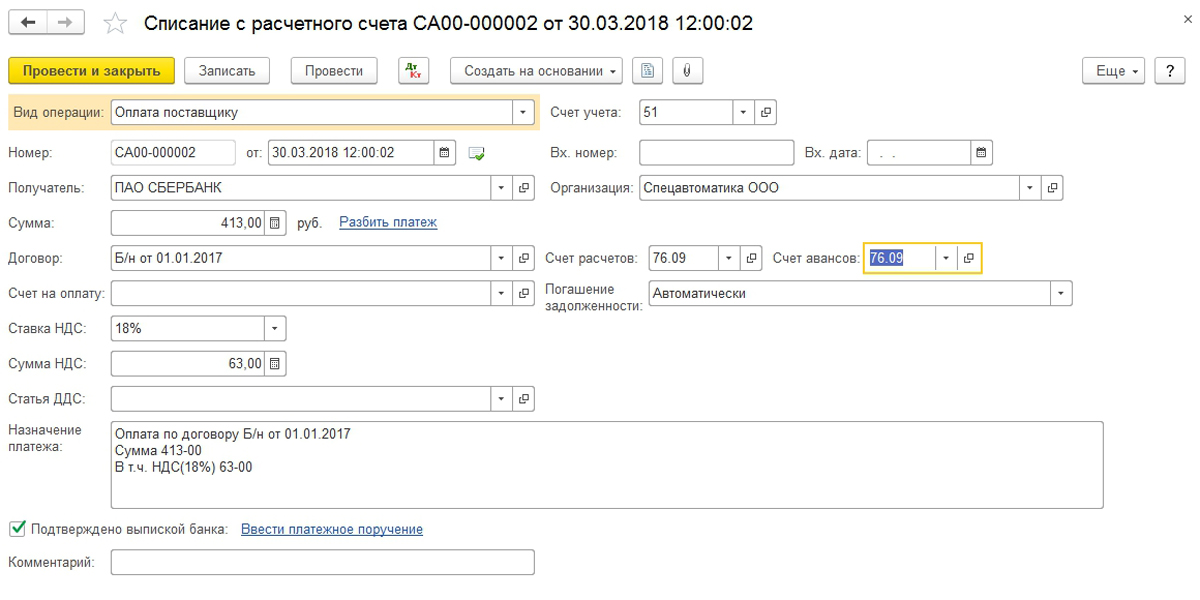

Изменим счета расчетов, т.к. по умолчанию нам предложили использовать 60.01 и 60.02, но нам нужно заменить эти счета на 76.09 «Расчеты с разными дебиторами и кредиторами».

Рис.10 Расчеты с разными дебиторами и кредиторами

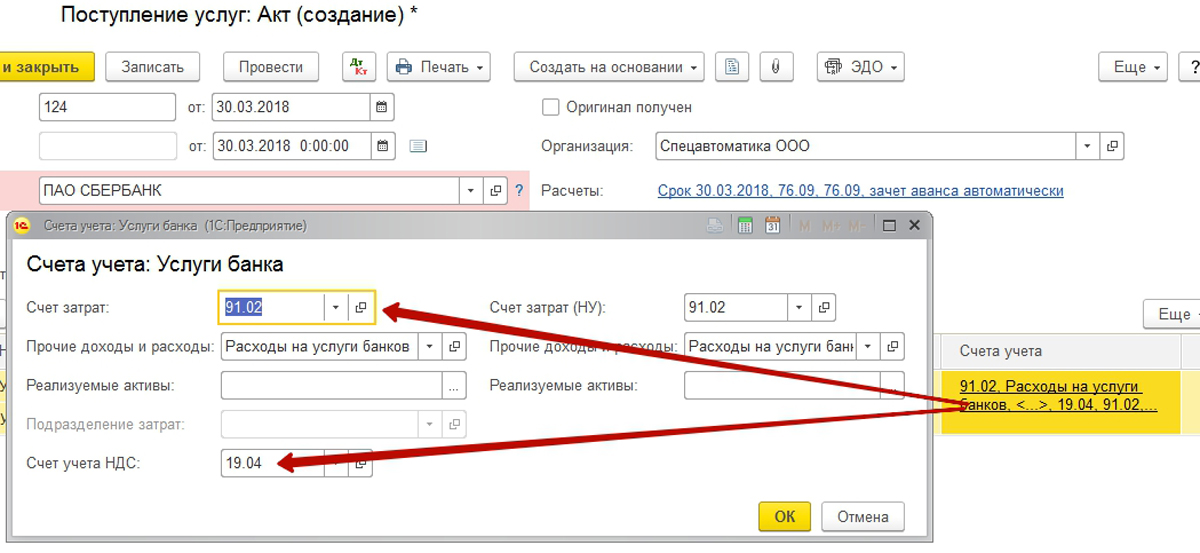

В счетах учета затрат отредактируем счет на 91.02 и заполним необходимую аналитику прочего расхода. Обратим внимание, что счет учета НДС автоматически установлен как 19.04.

Рис.11 Отредактируем счет на 91.02 и заполним необходимую аналитику прочего расхода

После заполнения реквизитов шапки и табличной части осталось зарегистрировать входящий – счет-фактуру, используя специальный инструмент в подвале документа.

Рис.12 Инструмент для регистрации счет-фактуры

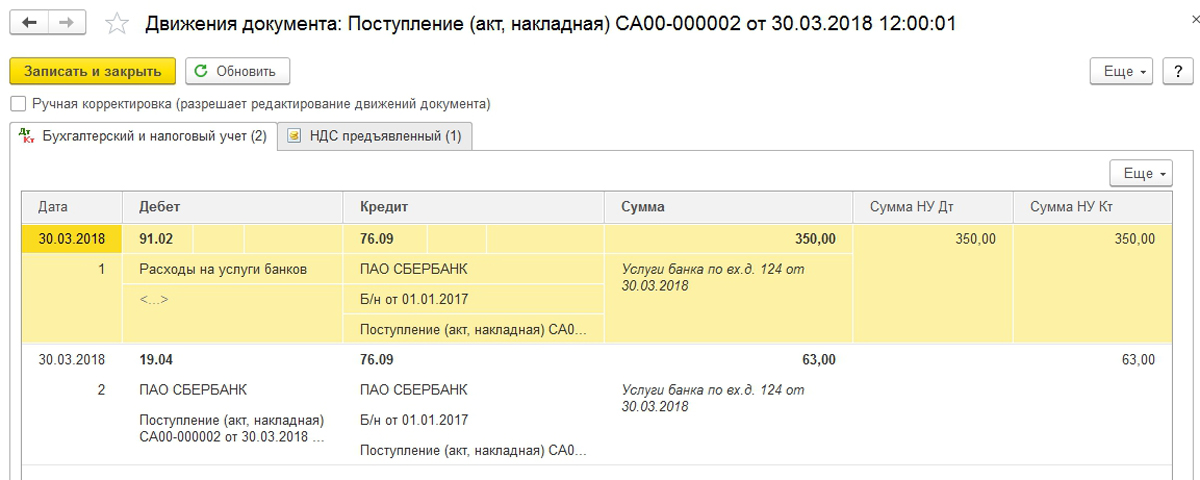

После проведения документа проверим сформированные проводки в 1С.

Рис.14 Проверка проводок

Вторым этапом создадим документ списания с расчетного счета, чтобы закрыть задолженность по счету 76.09, образованную документом поступления.

Вспомним, что в начале статьи мы уже работали с аналогичным документом. В текущих условиях необходимо использовать другой вид операции документа – «Оплата поставщику». Но для корректного зачета задолженности необходимо заменить счета расчетов на 76.09.

Рис.15 Оплата поставщику

После проведения документа убедимся в корректности бухгалтерских проводок.

Рис.16 Проверка корректности бухгалтерских проводок

Начиная с 2019 года, в нашей стране появилась новая система налогообложения – налог на профессиональный доход, которая предназначена для самозанятого населения. Если вы ещё не знакомы с данной системой, то советуем прочитать нашу статью Налог на профессиональный доход (НПД). Согласно Федеральному закону от 27.11.2018 года №422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход», самозанятые могут взаимодействовать как с физическими лицами, так и с юридическими лицами. И если с физическими лицами всё понятно, то у бизнесменов возникает много вопросов. Например, многих предпринимателей волнует, можно ли принять к расходам услуги, оказанные им самозанятым населением, и если да, то как это корректно оформить в программе? Нужно ли начислять и уплачивать страховые взносы за самозанятого? На этот и другие вопросы мы постараемся ответить в статье.

Выгода бизнеса от сотрудничества с самозанятым

До введения режима НПД у предприятий было только два возможных взаимодействия с физическими лицами. Это либо заключение трудового договора, либо договора гражданско-правового характера. И при одном, и при другом варианте предприятие обязано выполнять обязанности налогового агента по удержанию и перечислению подоходного налога из дохода физлица, а также функцию страхователя по начислению и уплате страховых взносов.

Теперь же организации могут пользоваться услугами физических лиц, не уплачивая при этом дополнительных средств в Пенсионный фонд РФ.

Самозанятое лицо уплачивает налог на доход самостоятельно, исходя из полученного им дохода. Таким образом, предприятию выгоднее получить услуги от самозанятого, чем от иного физлица.

Документальное оформление сотрудничества

При оформлении обязательств сторон самым популярным и необходимым документом всегда является договор. Но по какой форме его составлять в случае с самозанятым? Брать за основу трудовой договор или договор ГПХ?

На этот вопрос дала разъяснение ФНС в своём письме №СД-4-3/2899@ от 20.02.2019 года. Ссылаясь на нормы Гражданского Кодекса РФ, ФНС разъяснила, что договор не является обязательным условием совершения сделки и может быть заключён как письменно, так и устно.

Принятие к расходам

Получая вознаграждение за оказание услуги, самозанятый гражданин обязан зарегистрировать его в личном кабинете и сформировать тем самым онлайн-чек для заказчика. А организации в целях принятия расходов обычно получают акты выполненных работ. Как быть в этом случае?

ФНС дала разъяснения и по этому вопросу. В своём письме они указали на то, что для организаций и индивидуальных предпринимателей наличие чека, сформированного налогоплательщиком НПД, является обязательным для учёта расходов при определении налоговой базы. А акт выполненных работ может выступать дополнительным документом, отражающим период или дату оказания услуги для целей налогового учёта расходов покупателя, например, при наличии предоплаты.

При этом, так как чек является электронным, его распечатывание не является обязательным. Хранение его может осуществляться предприятием и в электронном формате.

А когда этот чек должен быть сформирован? Вообще по Закону №422-ФЗ чек должен быть сформирован в момент получения от заказчика наличных денежных средств. Но при этом организация-заказчик может рассчитаться за услуги и при помощи иных форм расчётов. Тогда формирование чека допускается не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчёты.

Исполнитель был ИП, а стал самозанятым

Ещё один нюанс касается ранее заключённых договоров с предпринимателями, которые в последствие стали самозанятыми. Надо ли заключать новый договор при его перерегистрации?

ФНС считает, что нет такой необходимости, если это не влечёт изменений существенных условий договора. Какие условия договора являются существенными решать только вам.

Мы бы рекомендовали перезаключение договора в обязательном порядке, или хотя бы заключение дополнительного соглашения. Ведь у вашего партнёра меняется система налогообложения, а это может повлечь за собой определённые последствия. Например, ранее вы получали от него услуги с НДС, а теперь его не будет. Ранее вам выставляли акт оказанных услуг, а теперь будет онлайн-чек.

Если самозанятый утратил право на применение НПД

Частью 2 статьи 4 Закона №422-ФЗ установлено ограничение доходов самозанятых граждан в 2,4 миллиона рублей в течение календарного года. При превышении указанного лимита налогоплательщики не вправе применять специальный налоговый режим НПД. При этом утрачивает он своё право на применение НПД с даты такого превышения.

Таким образом, если самозанятый исполнитель не проследит за своей доходностью и нарушит границы, то его налогообложение перейдёт на вас. Уплатить придётся и подоходный налог, и страховые взносы.

Во избежание подобных ситуаций, мы бы рекомендовали указать одним из пунктов договора обязанность самозанятого в случае прекращения деятельности и снятия с учёта уведомить вас об этом. При этом в договор даже можно включить условия о санкциях, применённых при нарушении данного условия. Например, что самозанятый обязуется компенсировать уплаченный за него предприятием подоходный налог, страховые взносы, пени и штрафы.

Отражение операций с самозанятым в 1С: Бухгалтерия 8 ред. 3.0

Внимание! Алгоритм отражения операций с самозанятыми лицами обновлён! Читайте об этом в нашей новой публикации!

В программном продукте 1С: Бухгалтерия платёжные поручения вводятся в разделе «Банк и касса» - «Платёжные поручения» при помощи кнопки «Создать».

В графе «Получатель» укажем самозанятое физическое лицо, заполним сумму, уточним ставку НДС – «Без НДС». В графе «Удержание по исполнительному листу» следует выбрать код 1 – разрешено с ограничением по сумме. Сохраним платёжное поручение при помощи кнопки «Провести и закрыть».

Когда платёж будет проведён банком его нужно отразить в разделе «Банк и касса» - «Банковские выписки». Сделать это можно тремя способами.

Первый - предварительно выгрузить проведённые платёжные поручения из интернет-банкинга, для этого в банковских выписках есть кнопка «Загрузить».

Второй - воспользоваться кнопкой «Подобрать» для выбора из подготовленных заранее платёжных поручений те, которые банк исполнил.

И третий - можно вернуться к платёжным поручениям в программе, встать на нужное нам, кликнуть по нему правой кнопкой мыши и выбрать операцию «Создать на основании» - «Списание с расчётного счёта».

В списании с расчётного счёта следует проверить счёт расчётов с контрагентом. Можно использовать как счет 60.01, так и счет 76.09.

Теперь отразим расходы предприятия. Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные)».

Нажмём на кнопку «Поступление» и из выпадающего меню выберем операцию «Услуги (акт)».

В графе «Акт №» можно указать номер акта, если он был составлен, либо номер чека, полученного от самозанятого. В табличной части следует указать какие услуги были оказаны и на какой счёт затрат их следует отнести.

При проведении документа программа создаст проводки по дебету затратного счёта и в нашем примере кредит 60.01 (либо кредит 76.09).

Читайте также: