Сумма по договору превышает остаток по взаиморасчетам 1с

Устранение разрыва между регистрами взаиморасчетов с партнерами

В помощник Закрытие месяца включена процедура контроля и устранения разрывов расчетов с партнерами по данным регистров оперативного учета. Процедура выполняется только для онлайн взаиморасчетов.

- Устранить разрывы между остатками по регистрам взаиморасчетов, появившиеся из-за пользовательских и системных ошибок.

- Свернуть развернутое сальдо в рамках одного объекта расчетов и аналитики без участия пользователя.

- Сделать возможным автоматический переход на онлайн взаиморасчеты.

- Обеспечить механизм, при помощи которого в будущем можно будет корректировать ошибки взаиморасчетов в открытом периоде.

Примеры ошибок, создавшие разрывы в остатках:

- Вводом остатков введен остаток, как по долгу, так и по предоплате в рамках одного объекта расчетов и аналитики взаиморасчетов.

- По одному договору числился остаток предоплаты, по другому договору остаток задолженности. Поиском и удалением дублей объединили два договора в один. Аналогично для партнеров, контрагентов и направлений деятельности.

- По различным причинам не было произведено офлайн распределение взаиморасчетов.

- Произошли ошибки в онлайн распределении взаиморасчетов.

- При офлайн взаиморасчетах при детализации по договорам введена уменьшающая корректировка реализации/приобретения по уже оплаченной накладной, при наличии на договоре другого долга по другой накладной.

- Некорректно произведенные корректировки регистров.

Разрывами признаются выявленные отличия между остатками оперативных регистров взаиморасчетов (регистры Расчеты с клиентами, Расчеты с поставщиками) и остатками финансовых регистров взаиморасчетов (регистры Расчеты с клиентами по срокам, Расчеты с поставщиками по срокам).

Исправление ошибок, как и актуализация расчетов, будет выполняться с первого месяца, на который есть задание к закрытию месяца по взаиморасчетам.

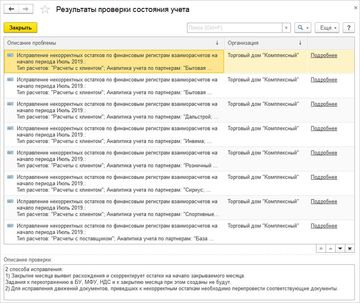

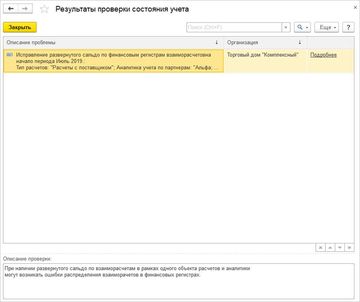

Список проблем отражается в рабочем месте Закрытии месяца.

По гиперссылке Подробнее выводится детальная информация по обнаруженным ошибкам. Для каждой проблемы регистрируется тип расчетов, объект расчетов и аналитика. В поле Описание проверки выводится описание способов исправления.

Пример проблем некорректных остатков по финансовым регистрам взаиморасчетов.

Пример проблем развернутого сальдо по финансовым регистрам взаиморасчетов.

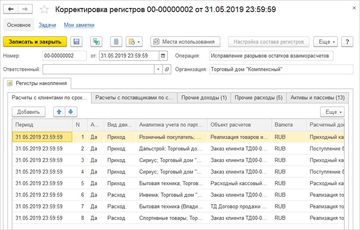

Если требуется восстановить движения внутри документов, то их нужно перепровести вручную. Автоматическое устранение ошибок в процессе выполнения этапа закрытия месяца движения документов не изменяет, а приводит остатки по регистрам к состоянию отсутствия разрывов взаиморасчетов за счет формирования документов Корректировка регистров на суммы разрывов. В результате закрытия месяца будут сформированы корректировки регистров со служебными операциями.

Поле Операция в документе недоступно для редактирования, заполняется автоматически и отделяет служебные корректировки от ручных. Поле Организация видно только в служебных операциях, созданных закрытием месяца или переходом на онлайн взаиморасчеты.

Для целей оперативного и управленческого учета по скорректированным записям взаиморасчетов будут добавлены балансирующие их записи по регистрам прочих доходов и расходов, активов и пассивов.

При оформлении документов в 1С могут возникать ошибки во взаиморасчетах с контрагентами. На примере неправильно указанного договора в документах расчетов с контрагентом и незаполненной аналитики мы покажем:

Выявление ошибки

- перечисление аванса отражено по неправильному договору № 168 от 28.11.2017 по счету 62.02 «Расчеты по авансам полученным»;

- расчеты за выполненные работы попали на счет 62.01 «Расчеты с покупателями и заказчиками», но уже по правильному договору — № 165 от 24.09.2018.

Данная ошибка привела к тому что в программе:

- не осуществлен автоматический зачет аванса покупателя;

- НДС при зачете аванса не будет принят к вычету автоматически с помощью документа Формирование записей книги покупок.

Для исправления подобной ошибки необходимо сначала определить – к какому периоду относится неправильный документ: к «закрытому» или «незакрытому».

«Закрытым» периодом является период, по которому определен финансовый результат и сдана отчетность. В 1С закрытый период – это период, за который проведена процедура Закрытия месяца.

В 1С не рекомендуется вносить изменения в «закрытый» период или перепроводить в нем документы: все исправления должны осуществляться в текущем периоде.

Исправление ошибки зависит от момента ее обнаружения:

Неправильный документ в «незакрытом» периоде

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за III квартал.

30 сентября при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе.

Шаг 1. Исправление ошибки с помощью исправления договора в документе оплаты

Если вы открыли документ из «закрытого» периода, то перепроводить его не нужно, иначе программа будет требовать повторить процедуру Закрытия месяца уже «закрытого» периода. Поэтому выходить из документа необходимо нажав на крестик вверху.

Документ с некорректным договором можно открыть двойным нажатием по его наименованию в отчете.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.02 — отражен аванс от покупателя по правильному договору.

Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде

Шаг 1. Исправление ошибки с помощью переноса аванса на другой договор

В шапке документа указывается:

- от — первый день месяца «незакрытого» периода для того, чтобы автоматически зачесть аванс при перепроведении документов;

- Перенести — Авансы покупателя;

- Покупатель (кредитор) — ИнтерСити: покупатель, по которому осуществляется корректировка взаиморасчетов;

- Новый покупатель — тот же контрагент.

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность) :

- Договор — договор по которому ошибочно отражен аванс, выбирается из справочника Договоры. Вид договора — С покупателем;

- Новый договор — договор по которому должен был отражен аванс, выбирается из справочника Договоры . Вид договора — С покупателем;

- Документ расчетов — документ, по которому поступил аванс;

- Сумма — сумма незачтенного аванса;

- Сумма расчетов — сумма аванса, которая будет перенесена на новый договор;

- Счет учета — 62.02 «Расчеты по авансам полученным»;

- Новый счет — также 62.02 «Расчеты по авансам полученным».

Проводки по документу

Документ формирует проводку:

- Дт 62.02 Кт 62.02 — перенос аванса с одного договора на другой.

Шаг 2. Перепроведение документов

После переноса аванса на другой договор необходимо осуществить перепроведение документов.

Все документы по контрагенту можно посмотреть в карточке контрагента по ссылке Документы .

БухЭксперт8 советует выполнять полное перепроведение документов, введенных по контрагенту, только в незакрытом периоде.

Для группового перепроведения документов по контрагенту за определенный период необходимо:

- настроить список документов по кнопке Еще — Настроить список ;

- на вкладке Отбор установить отбор по дате.

Это необходимо для того, чтобы отбросить документы по контрагенту, которые нельзя перепроводить.

В нашем примере мы отобрали все документы текущего квартала.

Чтобы выделить все нужные документы, можно воспользоваться:

- сочетанием клавиш Ctrl+A — выделяет все документы;

- клавишей Ctrl — зажав ее, вы выделите только те документы, которые будут выбраны.

Далее все выбранные документы нужно перепровести по кнопке Еще — Провести .

Шаг 3. Проверка

После перепроведения документов снова сформируем отчет Анализ субконто .

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 перенесен на новый договор № 165 от 24.09.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Реализация (акт, накладная) выполнен корректно.

Шаг 4. Принятие НДС к вычету по зачтенному авансу

Поскольку зачет аванса произошел в периоде, в котором исправили ошибку, уточненную декларацию подавать не нужно.

Вычет оформляется стандартным способом через документ Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

Для автоматического заполнения вкладки Полученные авансы необходимо воспользоваться кнопкой Заполнить .

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — НДС с зачтенного аванса принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Шаг 5. Представление декларации по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

- в стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…» Раздела 3: PDF

- сумма НДС, подлежащая к вычету.

- авансовый счет-фактура выданный, код вида операции «22».

Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде

Шаг 1. Исправление ошибки через корректировку взаиморасчетов

Так как документ оплаты и реализация находятся в закрытом периоде, необходимо провести зачет аванса документом Корректировка долга вид операции Зачет аванса в разделе Продажи – Расчеты с контрагентами – Корректировка долга .

![]()

В шапке документа указывается:

- Зачесть аванс — Покупателя;

- В счет задолженности — Покупателя перед нашей организацией;

- Покупатель (кредитор) — ИнтерСити: покупатель, по которому осуществляется корректировка взаиморасчетов.

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность) :

- Договор — договор по которому ошибочно отражен аванс, выбирается из справочника Договоры, Вид договора — С покупателем;

- Документ расчетов —документ, по которому поступил аванс;

- Сумма — сумма не зачтенного аванса;

- Сумма расчетов — сумма аванса, которая будет перенесена на новый договор;

- Счет учета — 62.02 «Расчеты по авансам полученным».

![]()

и на вкладке Задолженность покупателя (дебиторская задолженность) :

- Договор — договор по которому должен был отражен аванс и проведена реализация работ, выбирается из справочника Договоры , Вид договора — С покупателем;

- Документ расчетов — документ, по которому отражены выполненные работы;

- Сумма — сумма выполненных работ;

- Сумма расчетов — сумма, которая будет оплачена авансом;

- Счет учета — 62.01 «Расчеты с покупателями и заказчиками».

Проводки по документу

![]()

Документ формирует проводку:

- Дт 62.02 Кт 62.01 — зачет аванса в счет выполненных работ.

Шаг 2. Проверка

После зачета аванса снова сформируем отчет Анализ субконто .

![]()

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 зачтен в счет выполненных работ по документу Реализация (акт, накладная) № 24 от 22.10.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Корректировка долга выполнен корректно.

Шаг 3. Принятие НДС к вычету по зачтенному авансу с помощью уточненной декларации

Вычет НДС с зачтенных авансов должен быть принят в том периоде, в котором возникло право на него. Перенос вычета НДС, право на который дает п. 1.1 ст. 172 НК РФ, не распространяется на авансы.

Поэтому, если зачет аванса оформлен документом Корректировка долга с видом операции Зачет авансов в последующих кварталах, а не тогда, когда он должен был произойти, правом на вычет НДС можно воспользоваться лишь подав уточненную декларацию по НДС.

Вычет также оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

![]()

В документе указывается:

- Дата события — дата зачета аванса, когда он должен был произойти;

- Запись доп. листа — проставить флажок;

- Корректируемый период — последний день месяца налогового периода, в котором получено право на вычет по НДС с аванса;

- Номер док. оплаты — номер документа оплаты;

- Дата док. оплаты — дата документа оплаты.

Проводки по документу

![]()

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — НДС с зачтенного аванса принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Шаг 4. Представление уточненной декларации по НДС

Налогоплательщик обязан подать уточненную декларацию за период, в котором производилось исправление ошибки. В нашем примере за IV квартал.

- Номер корректировки – 1, т. е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 24«четвертый квартал», т. е. код периода, за который представляется уточненная декларации.

В Разделе 8 Приложение 1 «Сведения из доп. листов книги покупок»:

- с плюсом — авансовый счет-фактура выданный, код вида операции «22».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Неправильный документ расчетов с контрагентомПри оформлении документов в 1С могут...У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеОгромное спасибо,с Вашей помощью я не зависаю часами в поисках «истины», все понятным языком, да ещё со ссылкой на нормативку.Всем очень благодарна и признательна.

Добрый день, Елена!

Уточните, пожалуйста, о каком отчете идет речь:

Продажи – Ожидаемая оплата от покупателей

Руководителю – Задолженность покупателей по срокам долга

И еще что-то?Здравствуйте, Лариса!

Имелась в виду Справка по Резерву Сомнительных Долгов, поскольку, как понимаю, там используется тот же регистр, что и в отчетах, анализирующих задолженность по срокам. Если не так — проигнорируйте этот РСД) при ответе. Новый отчет по счетам — очень хорош, если убрать из него «недостоверные хвосты», а вот как это сделать технически? Возможно, вопрос даже не по отчету, а по «чистке регистров», для корректного формирования отчетов по задолженности покупателей.

Спасибо!Спасибо за уточнение.

Просроченная задолженность работает со сроками оплаты из

— Параметры учета

— Договор

— Документ

Сомнительная задолженность

— Параметры учета

— Договор

Т.е. правила похожи, но не одинаковые.

Учетная политика по учету резервов по сомнительным долгам

Разберемся, можно ли что-то седлать в ручном режиме, чтобы убрать «хвосты» из отчета Ожидаемая оплата от покупателя.Мария, здравствуйте! Данные настройки учета мы активно используем, спасибо. Но сохранились косяки, когда данного функционала еще не было в 1С и в договорах не было возможности выбрать такие Параметры учета. Как примеры — отражение цессии ручной операцией, или не подтянули нужный счет в платежку, или перезачли оплату.. Конкретный пример во вложении — У контрагента была переплата по одному договору и задолженность по другому (Счет покупателю SG00-001119 от 25.12.2018 21:00:02). Задолженность перезачли корректировкой долга. В БУ и НУ задолженности на сегодня нет, чему свидетельство Оборотно-сальдовая ведомость . Отчеты же по счетам и по ожидаемой оплате формируются некорректно. Также зависший хвост «всплывает» при закрытии месяца в расчете резерва сомнительных долгов. Какой регистр или документ в текущем периоде надо проверить и скорректировать, чтобы убрать несуществующий долг? Спасибо!

Спасибо за уточнение и наглядный пример. Вопрос в работе.

Добрый вечер, Елена!

Я программист БухЭксперт8 и меня попросили посмотреть программный код, чтобы дать вам максимально проверенные и точные рекомендации по вашему вопросу.

Вопрос принят в глубокую проработку.

Для ответа на ваш вопрос мне нужно воспроизвести пример и проанализировать программный код в части формирования отчета по счетам.

Постараюсь подготовить ответ и разместить его здесь во вторник, 22.09.2020Предварительные замечания:

Оборотно-сальдовая-ведомость формируется по бухрегистру Хозрасчетный. И там у вас все хорошо, потому что были ручные проводки, которыми вы «хвосты» убрали.

Отчет по счетам формируется по налоговым регистрам, куда входят спецтальные регистры сведения и накопления.

И если вы привели в порядок бухгалтерский регистр (ОСВ), то точно также вам придется корректировать и регистры накопления.Я постараюсь найти их из программного кода и дать рекомендации по их корректировке.

Ирина, здравствуйте! Часть счетов удалось убрать из отчета изменением статуса.. — почему-то статус не всегда меняется при повторном проведении платежки или корректировке долга. Но часть счетов требуют перепроведения накладных (в ранних релизах не подтягивался срок из договора в Документ реализации). Для закрытых периодов это невозможно, к сожалению. Видимо, при автопереносе с 7й на 8ю Бухгалтерию БУ и НУ проверили, — а остальное — «как получилось»((. Поэтому буду Вам очень признательна за ответ. С ув., Елена

![Анна Викулина]()

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

![Автоматизация бухгалтерского учета]()

Сдача регламентированной отчетности в соответствии с законодательством РФ.

![1С:Бухгалтерия КОРП]()

Учет в обособленных подразделениях, автоматизация работы по структурированию налога на прибыль по обособленным ответвлениям основной компании

Несмотря на формальные правила, в реальности контрагенты, с которыми у предприятия подписаны договоры одновременно и на покупку, и на продажу, зачастую предпочитают взаимозачет, при котором денежные расчеты производятся исходя из нетто-остатка.

Также нередко случается, что у поставщика (или покупателя) меняется юридическое наименование. Формально для компании такая перемена – это создание нового контрагента в системе, на которого надо правильно перевести задолженность.

Для правильного редактирования данных задолженностей в программном продукте 1С для бухгалтерии, разработанном на платформе 1С:Предприятие, целесообразно использовать типовой документ Корректировка долга.

Под корректировкой в контексте программы подразумевается «переброска» долга на другого контрагента/договор/подразделение и закрытие задолженности неденежными средствами. Когда период в программе уже закрыт, проведение корректировки долга в 1С – это, по сути, упорядочение входящих остатков по тем же параметрам, но уже в новом, возможно, текущем, периоде.

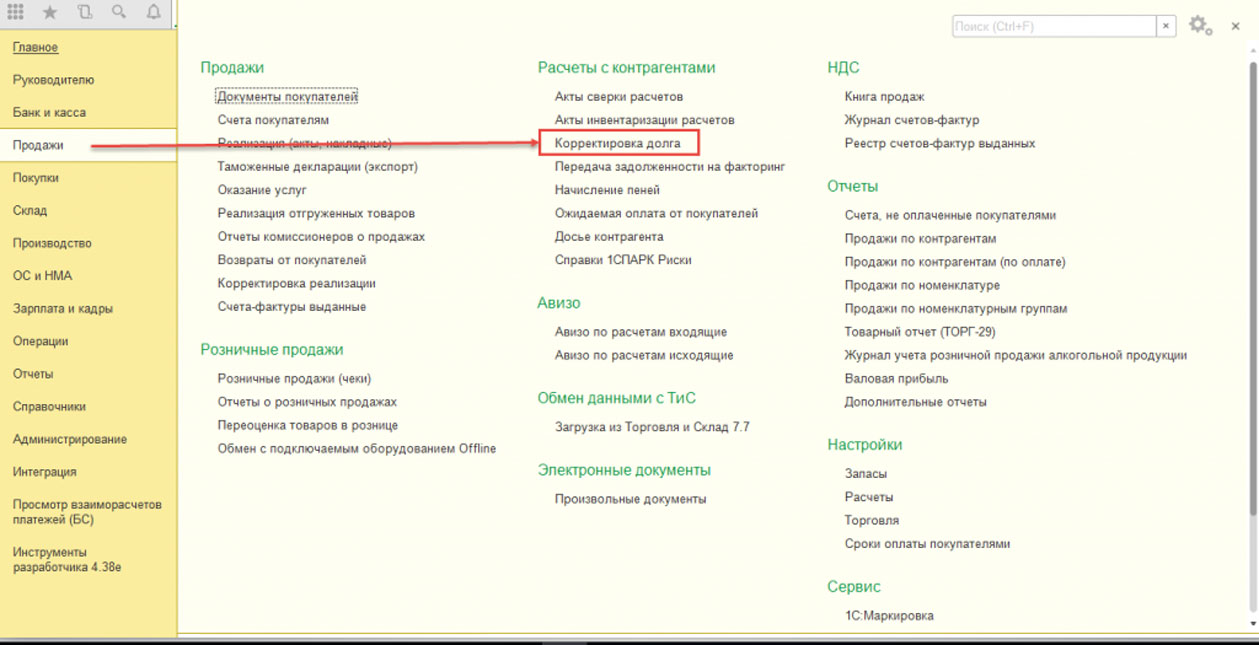

Редактировать остатки по дебиторке надо в разделе Продаж…

![Рис.1 Редактировать остатки по дебиторке]()

Рис.1 Редактировать остатки по дебиторке

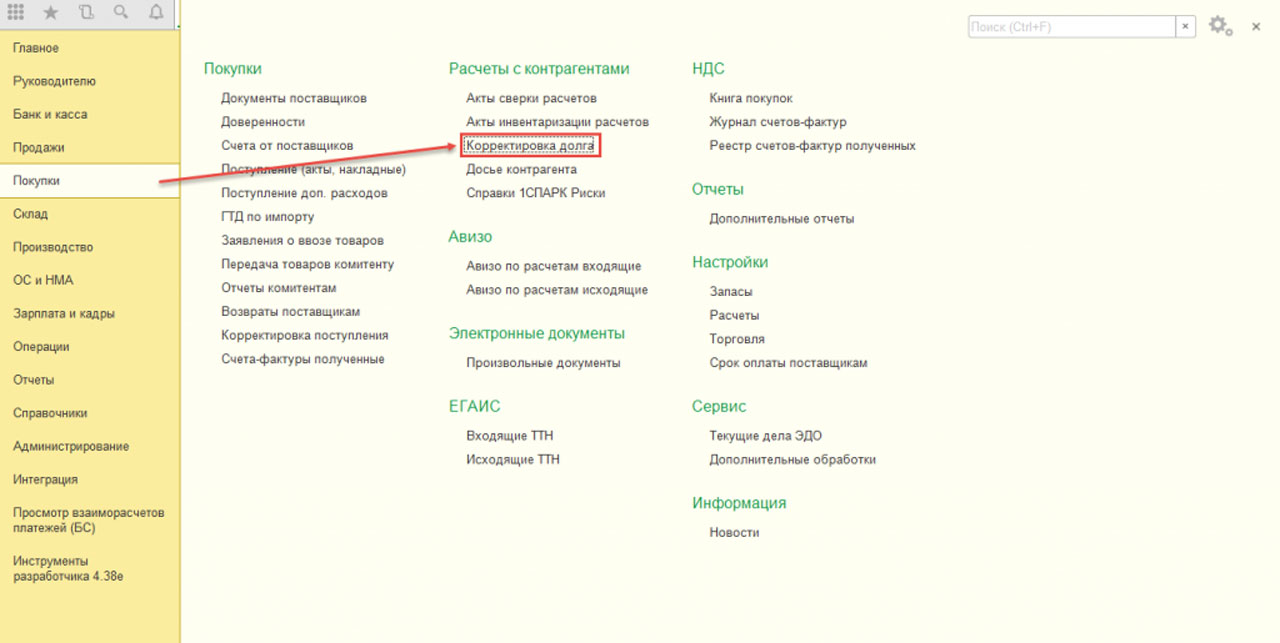

…а корректировать кредиторскую – соответственно в Покупках.

![Рис.2 …а корректировать кредиторскую – соответственно в Покупках]()

Рис.2 …а корректировать кредиторскую – соответственно в Покупках

Основное назначение документа – обеспечение правильного отображения остатков по контрагенту и предотвращение их «раздутия». У документа есть 5 видов операций:

- Зачет авансов – используется для зачета авансов;

- Зачет задолженности – используется, если контрагент одновременно является и поставщиком и покупателем, и с ним, соответственно, заключены 2 договора;

- Перенос задолженности – используется в ситуации, когда нужно перекинуть долг на другого контрагента, например, переуступив права требования, а также при замене подразделения/фирмы или перенести задолженность на другой договор;

- Списание задолженности – для списания безнадежной задолженности и если ее погашение происходит неденежными средствами;

- Прочие корректировки – используется, когда не подходят остальные виды операций.

Если у вас остались вопросы по работе с корректировкой долга, обратитесь в нашу службу сопровождения 1С в Москве, оставив заявку на сайте или по телефону. Мы свяжемся с вами в кратчайшие сроки.

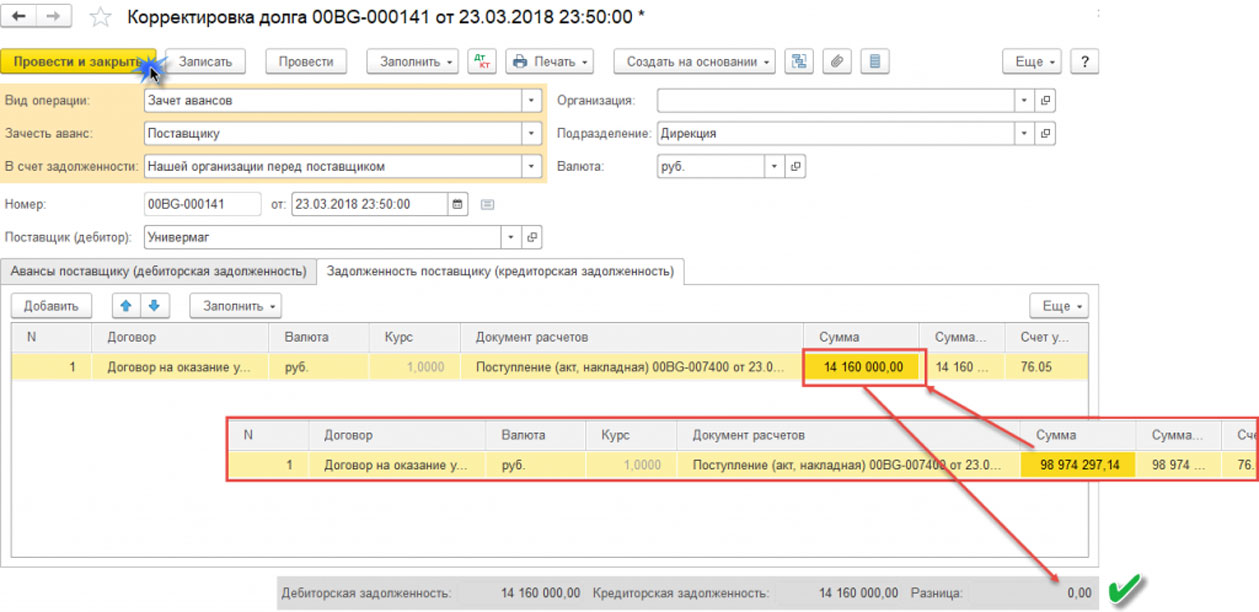

Рассмотрим, как сделать корректировку долга на примере операции «Зачет авансов»

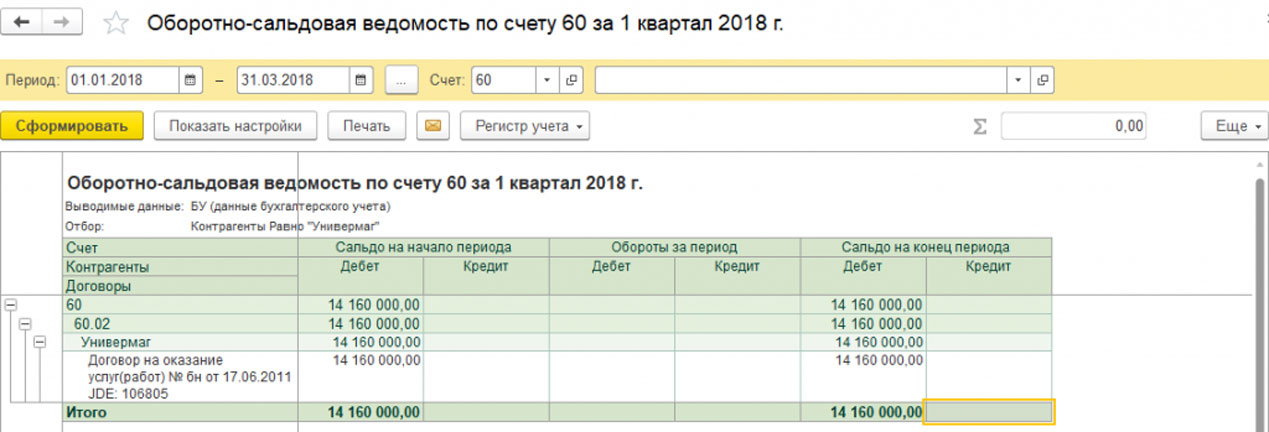

По данным за первый квартал по контрагенту Универмаг числится полученный аванс на сумму 14 160 000,00 руб. и задолженность перед организацией по договору на сумму 84 814 297,14 руб.

![Рис.3 Как сделать корректировку долга на примере операции «Зачет авансов»]()

Рис.3 Как сделать корректировку долга на примере операции «Зачет авансов»

![Рис.4 Как сделать корректировку долга на примере операции «Зачет авансов»]()

Рис.4 Как сделать корректировку долга на примере операции «Зачет авансов»

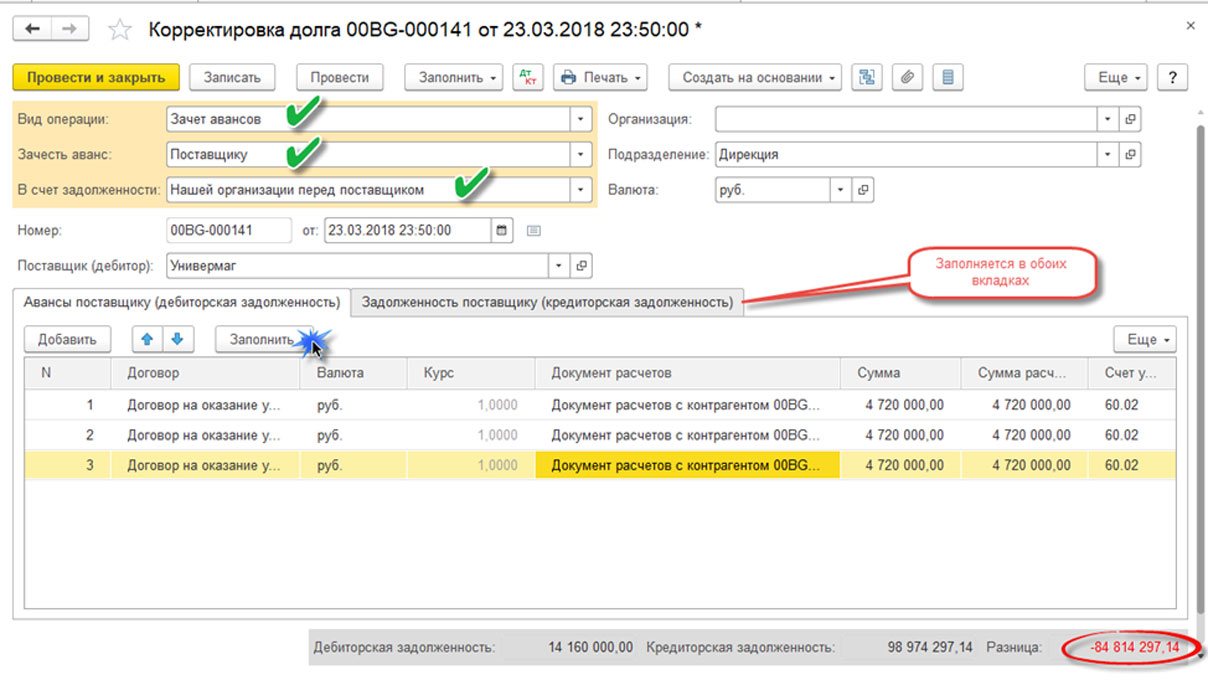

Идем по пути: Покупки/Продажи -> Расчеты с контрагентами -> Создать. Необходимо выбрать вид операции, например, Зачет авансов. Определяем, кому будет зачтен аванс – Поставщику или Покупателю.

Также определяем, в чью пользу будет зачет – непосредственно выбранного контрагента или при трехсторонних соглашениях зачет буде учтен в пользу другого контрагента. Выбираем из перечня контрагентов нужного нам.

Нажимаем Заполнить -> Заполнить остатками по взаиморасчетам, чтобы автоматом заполнилась табличная часть. Если вносим данные «руками» жмем на Добавить.

![Рис.5 Заполнить остатками по взаиморасчетам]()

Рис.5 Заполнить остатками по взаиморасчетам

Тут суммы авансов и задолженности могут расходиться, поэтому опять редактируем сумму взаимозачета руками. В нашем примере мы хотим зачесть 14 160 000 руб. Проведем документ.

![Рис.6 Проведем документ]()

Рис.6 Проведем документ

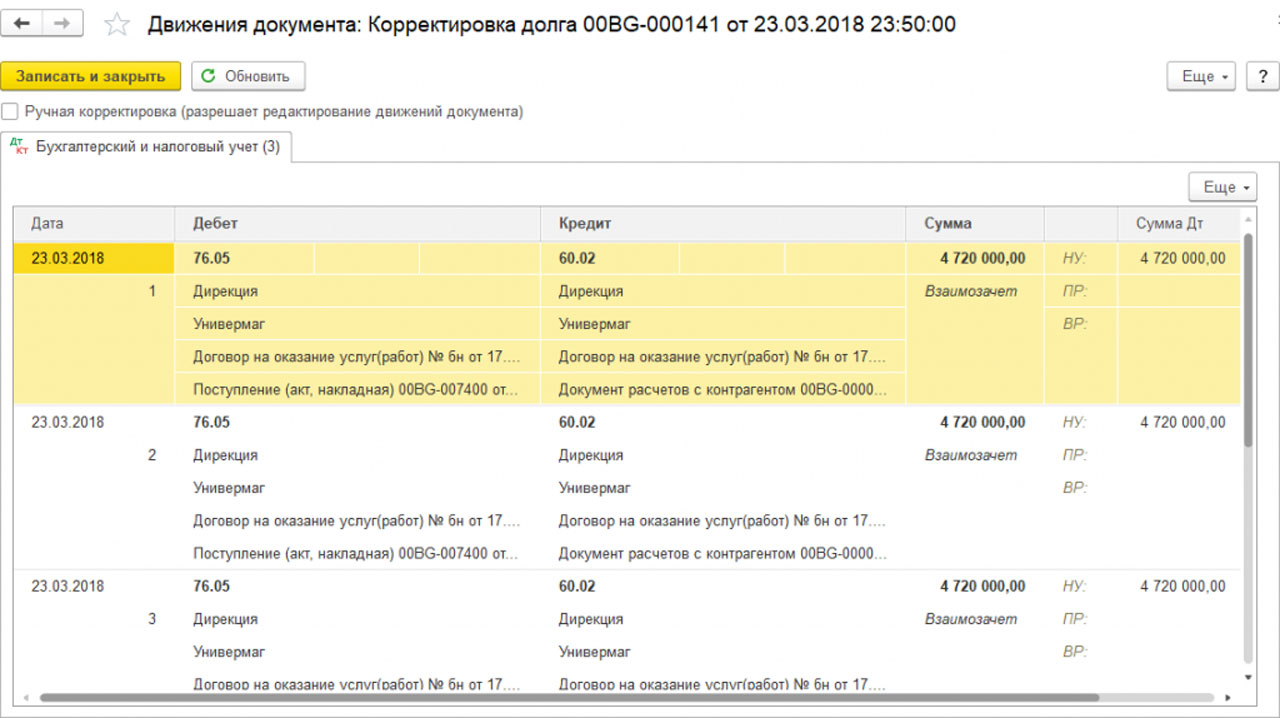

Проверить сформированные проводки.

![Рис.7 Проверить сформированные проводки]()

Рис.7 Проверить сформированные проводки

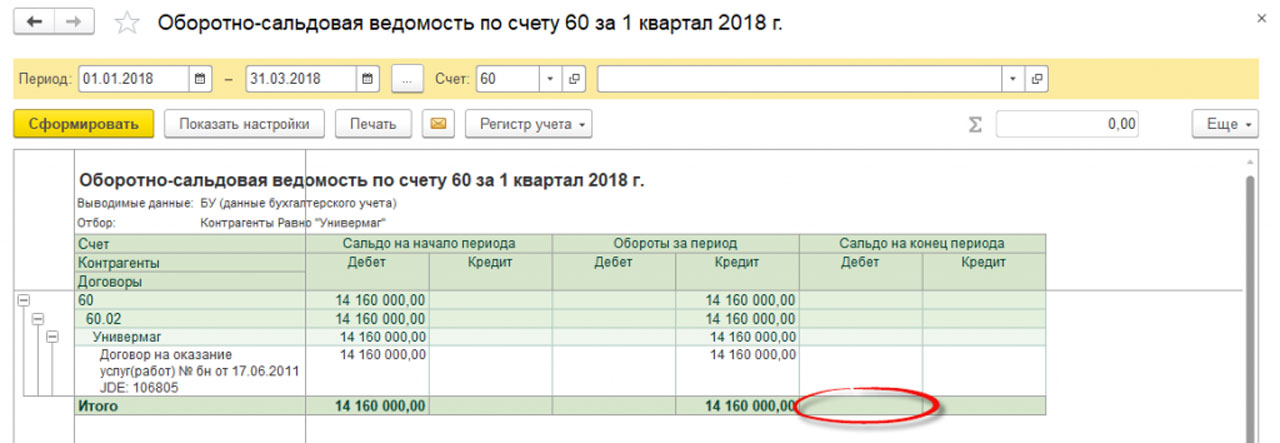

Оценить результаты при помощи оборотно-сальдовой ведомости, где отображен выровненный остаток.

![Рис.8 Оборотно-сальдовая ведомость]()

Рис.8 Оборотно-сальдовая ведомость

Мы видим, что сальдо на конец периода не заполнилось, то есть мы добились поставленной цели. Если вам необходима более подробная консультация по программе 1С 8.3, обратитесь к нашим специалистам, оставив заявку на сайте или по телефону.

Чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга».

Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Читайте также: