Стоимость не включается в расходы при принятии ос в ну 1с

Упрощенная система налогообложения, действительно, только на первый взгляд кажется легкой: сплошные ограничения и условия. Продолжим вас знакомить с тонкостями работы на этом спецрежиме. В этой публикации поговорим о расходах, не принимаемых к налоговому учету при УСН, в программе 1С: Бухгалтерия предприятия ред. 3.0. Ведь их гораздо больше, чем расходов, разрешенных законодательством РФ. Разберем самый распространенный пример: закупка питьевой воды в организацию. Этот вопрос часто вызывает сомнения у бухгалтеров. Ведь, с одной стороны, эти расходы в УСН принять можно, а с другой – нельзя.

У организации могут возникать дополнительные расходы, связанные с обеспечением нормальных условий труда работников. Статья 226 ТК РФ «Финансирование мероприятий по улучшению условий и охраны труда» определяет, что такие расходы могут быть в размере не менее 0,2 процента суммы затрат на производство продукции (работ, услуг). Состав таких расходов утвержден в типовом перечне, в который включается и «Приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой» (п. 18 перечня).

Но, согласно ст. 346.16 НК РФ, которая содержит четкий закрытый перечень расходов, учитываемых при расчете УСН, к таким расходам не относятся расходы на обеспечение нормальных условий труда. Потому при отражении в учете на УСН такие расходы относят к не принимаемым в целях налогообложения.

В составе расходов допускается учитывать только затраты на приобретение воды для технологических целей. Этот момент разъясняется в Письме Минфина России от 24.10.2014 № 03-11-06/2/53908.

Рассмотрим покупку питьевой воды (5 бутылей) для сотрудников офиса на примере программы 1С: Бухгалтерия предприятия, редакция 3.0

Шаг 1. Отразим оплату поставщику за воду.

Перейдем в раздел «Банк и касса» - «Банковские выписки» и введем документ «Списание с расчетного счета».

Посмотрим проводки этого документа.

В регистре «Бухгалтерский и налоговый учет» видим, что аванс поставщику оплачен.

В соседнем регистре «Книга учета доходов и расходов» отразилась запись уплаченной суммы в столбце «Расходы всего».

Шаг 2. Далее отразим поступление воды в организацию.

Перейдем в раздел «Покупки» - «Поступление (акты, накладные, УПД)».

Введем документ оприходования ТМЦ.

Вода относится к материалам. Соответственно, для принятия к расходам материалов необходимо выполнение двух условий: такие ТМЦ должны быть оплачены и оприходованы.

Соответственно, всего один шаг отделяет расходы принимаемые от непринимаемых – это значение в колонке «Расходы (НУ)».

Если выбираем позицию «Принимаются», то тогда в проводках этого документа появляется регистр «Книга учета доходов и расходов», где сумма прихода попадает в расходы, ведь оба условия выполняются (материалы оплачены и оприходованы).

Однако в связи с тем, что в данном случае эти суммы не учитываются в целях налогообложения, то в столбце «Расходы (НУ)» выберем значение «Не принимаются».

В результате вместо регистра «Книга учета доходов и расходов», отвечающего за попадание расходов в КУДиР, появляется другой служебный регистр «Расходы при УСН».

В привычном нам регистре «Бухгалтерский и налоговый учет» видим зачет аванса поставщику и поступление 5 бутылей воды.

Из документа поступления можно сразу ввести документ на списание воды.

Заполним документ «Расход материалов»:

- в строке «Вид операции» выберем «Использование материалов»,

- в табличной части в столбце «Расходы (НУ)» поставим значение «Не принимаются».

На закладке «Счет затрат» укажем счет отнесения затрат в соответствии с учетной политикой. В нашем примере используем счет 26 «Общепроизводственные расходы». Статью затрат укажите «Не учитываемые в целях налогообложения».

Пользователь может самостоятельно добавлять статьи расходов для их детализации, задавая наименование по своему усмотрению. При этом необходимо правильно выбрать «Вид расходов». В нашем примере используется позиция «Не учитываемые в целях налогообложения».

Проводки документа «Расход материалов» свидетельствуют о том, что ТМЦ списаны, но их себестоимость при этом не попала в затраты.

Использован релиз 3.0.70

В программе "1С:Бухгатерия 8" приобретение объектов основных средств отражается одним из двух вариантов (раздел ОС и НМА):

- Документ Поступление основных средств (документ "Поступление (акт, накладная)" с видом операции "Основные средства") с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 "Приобретение основных средств"):

- для объектов, не требующих сборки, состоящих из одного элемента справочника "Основные средства", без дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

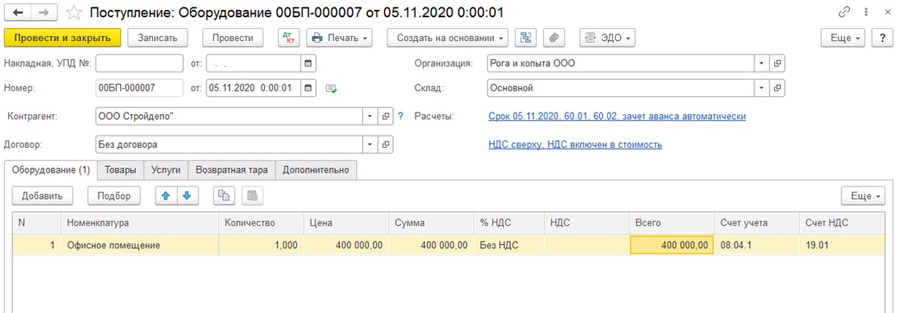

- Документ Поступление оборудования (документ "Поступление (акт, накладная)" с видом операции "Оборудование") с последующим вводом в эксплуатацию документом Принятие к учету ОС (стоимость формируется на счете 08.04.1 "Приобретение компонентов основных средств"), дополнительные расходы на приобретение основного средства отражаются документом "Поступление доп. расходов":

- для объектов, которые вводятся в эксплуатацию не одновременно с приобретением;

- для объектов, приобретение которых связано с дополнительными расходами (доставка, разгрузка, сборка, монтаж, пошлина и т.п.), дополнительные расходы отражаются документом "Поступление доп. расходов";

- для объектов, которые собираются из нескольких номенклатурных позиций;

- для объектов, у которых первоначальная стоимость и/или срок полезного использования не совпадают в бухгалтерском и налоговом учете.

В программе "1С:Бухгатерия 8" по ОС стоимостью от 40 000 до 100 000 рублей в бухгалтерском учете амортизация начисляется, в налоговом учете в момент ввода в эксплуатацию вся стоимость учитывается в расходах. При применении организацией ПБУ 18/02 между бухгалтерским и налоговым учетом образуется временная разница.

Вариант 1. Документ "Поступление основных средств" с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 "Приобретение основных средств") (рис. 1):

Вариант 2. Документ "Поступление оборудования" (рис. 2) с последующим вводом в эксплуатацию документом "Принятие к учету ОС" (рис. 3 – 4) (стоимость формируется на счете 08.04.1 "Приобретение компонентов основных средств"):

В дальнейшем с месяца, следующего за месяцем ввода в эксплуатацию ОС, в бухгалтерском учете начисляется амортизация (рис. 5). Между БУ и НУ формируется временная разница и при расчете налога на прибыль производится погашение ОНО.

Смотрите также

Для того чтобы, расходы на приобретение Основного средства (ОС) были признаны для УСН, необходимо выполнение следующих условий:

- ОС должно быть принято к учету;

- ОС должно быть оплачено;

- ОС должно соответствовать признакам амортизируемого имущества в соответствии с гл. 25 НК РФ (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16 НК РФ).

Разберем на примере, как правильно отразить операции по ОС, чтобы расходы попали в налоговую базу УСН.

I. Покупка ОС

Поступление ОС отражается документом "Поступление: Оборудование" (Покупки - Поступление (акты, накладные, УПД) – Поступление - Оборудование).

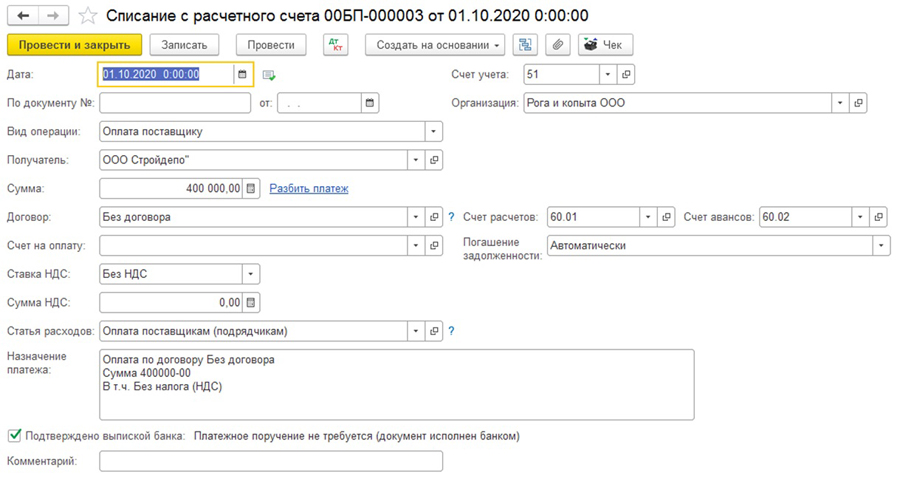

II. Оплата ОС

Оплата ОС отражается документом "Списание с расчетного счета" (Банк и касса - Банковские выписки - Списание) / Выдача наличных (Банк и касса - Кассовые документы - Выдача).

Обратите внимание, если перед покупкой ОС был внесен аванс, который меньше стоимости ОС, а оставшаяся часть задолженности не была оплачена, то расходами будет признаваться только та сумма, которая оплачена.

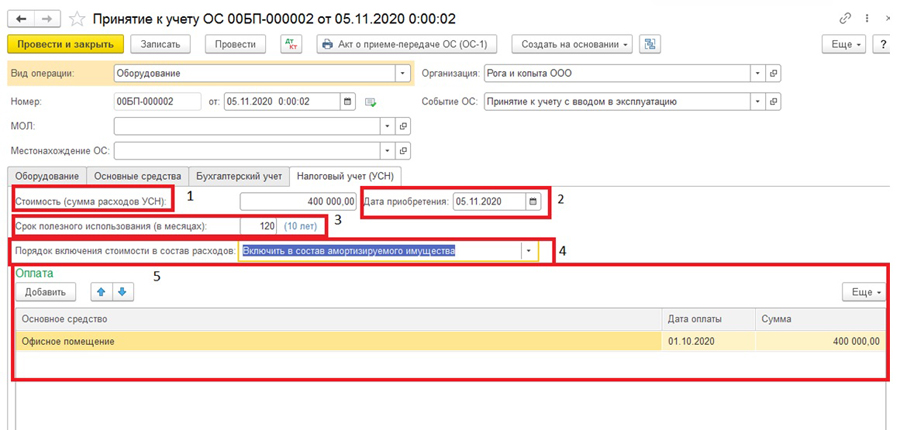

III. Принятие к учету ОС

Подробнее остановимся на операции "Принятие к учету ОС", т.к. именно на этом этапе некорректное заполнение реквизитов документа может привести к сложностям при дальнейшем отражении расходов, учитываемых при УСН на приобретение ОС.

Принятие к учету ОС отражается документом "Принятие к учету ОС" (ОС и НМА – Принятие к учету ОС).

Для корректного отображения расходов на приобретение ОС необходимо заполнить поля на закладке "Налоговый учет (УСН)":

1) "Стоимость (сумма расхода УСН)" – стоимость, которую следует учесть в расходах по УСН;

2) "Дата приобретения" - дата ввода в эксплуатацию ОС;

3) "Срок полезного использования (в месяцах)";

4) "Порядок включения стоимости в состав расходов" необходимо выбрать из общего списка "Включить в состав амортизируемого имущества";

5) в поле "Оплата" необходимо добавить наименование ОС, дату и сумму оплаты.

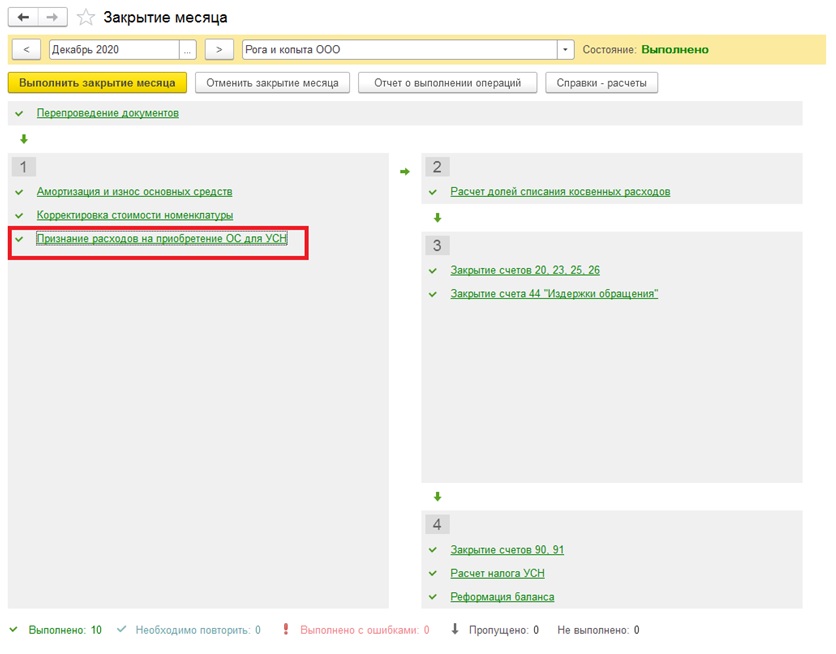

IV. Отражение расходов на приобретение ОС при УСН

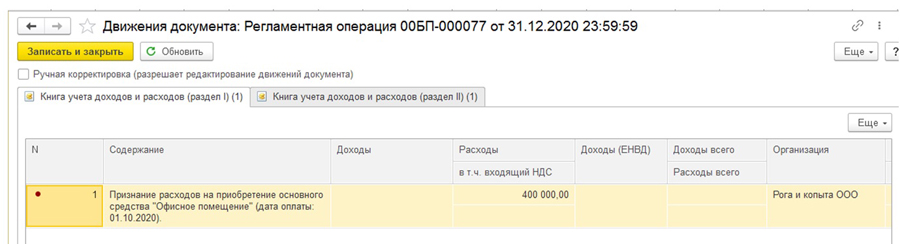

Расходы на приобретение ОС признаются в течение налогового периода, когда налогоплательщик ввел в эксплуатацию и оплатил основное средство, равными долями за отчетный период (поквартально). Например, ОС введено в эксплуатацию в 1 квартале текущего года, тогда каждый квартал в состав расходов будет включено по 1/4 от стоимости ОС, если во 2 квартале, то по 1/3, и т.д.

Сумма расходов, которая включается в расходы при УСН, рассчитывается регламентной операцией "Признание расходов на приобретение ОС для УСН" при закрытии марта, июня и т.д., до конца налогового периода.

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Форма Настройка отражения в учете применяется в документах вида Принятие к учету ОС, НМА, НПА и Принятие к учету ОС, НМА, НПА (Имущество казны) для заполнения колонки Отражение в учете в табличной части закладки Основные средства, НМА, НПА.

При этом в документе Принятие к учету ОС, НМА, НПА вспомогательная форма Настройка отражения в учете используется для выбора способов отражения хозяйственной операции по принятию к учету ОС, НМА, НПА в бухгалтерском учете (БУ), налоговом учете (НУ) и учете при использовании упрощенной системы налогообложения (УСН).

Соответственно, при работе с документом Принятие к учету ОС, НМА, НПА (Имущество казны) вспомогательная форма Настройка отражения в учете используется для выбора способа отражения хозяйственной операции по принятию к учету ОС, НМА, НПА только в бухгалтерском учете (БУ).

Для открытия формы Настройка отражения в учете можно использовать гиперссылку или кнопку выбора в колонке Отражение в учете документа вида Принятие к учету ОС, НМА, НПА или Принятие к учету ОС, НМА, НПА (Имущество казны).

Работа с формой

Группа "Порядок погашения стоимости в бухгалтерском учете"

Выбор способа погашения стоимости:

- Стоимость не погашается – стоимость объектов не погашается в течение всего периода пользования объектом.

- Списание при вводе в эксплуатацию – объект списывается с бухгалтерского учета при вводе в эксплуатацию и отражается в оперативном учете на забалансовом счете.

- Начисление амортизации – по объекту начисляется амортизация.

Заполнение реквизитов группы:

Срок полезного использования – срок полезного использования в месяцах. Определяется согласно ОКОФ или на основании документов на принимаемый объект ОС, НМА и НПА.

Способ начисления амортизации – выбирается из списка:

- 100 % при вводе в эксплуатацию.

- Линейный.

- Уменьшаемого остатка.

Примечание. При выборе в качестве Способа начисления амортизации метода Уменьшаемого остатка потребуется указать значение реквизита Коэффициент ускорения.

Примечание. При выборе в качестве Способа начисления амортизации метода Пропорционально объему продукции требуется указать:

Параметр выработки – выбирается из справочника Параметры выработки ОС. Предварительно в справочник следует ввести наименование параметра выработки и единицу его измерения. Например, пробег, км – для автомобиля, детали, шт. – для станка.

Предполагаемый объем выработки – планируемый объем выработки за весь срок полезного использования объекта. Например, 200 000 (км) – для автомобиля или 100 000 (шт. деталей) – для станка.

- Начислять амортизацию – флажок, управляющий начислением амортизации. Доступен для установки при любом способе начисления амортизации, отличном от способа 100% при вводе в эксплуатацию. После установки флажка начисление амортизации будет выполняться, начиная со следующего месяца. В некоторых случаях, например, когда принимаемый к учету объект находится на консервации, требуется, чтобы амортизация временно не начислялась. В этом случае флажок устанавливать не следует.

Если выбран способ погашения стоимости Списание при вводе в эксплуатацию или Начисление амортизации, то требуется заполнить счет и аналитику отнесения затрат в бухгалтерском учете.

- Счет затрат – счет ЕПСБУ, на который списывается стоимость объекта ОС, НМА и НПА или начисляется амортизация.

- КЭК – код экономической классификации счета. Возможные значения определяются выбранным счетом затрат.

- КПС – классификационный признак счета. Может быть не заполнен, в этом случае КПС счета затрат всегда будет таким же как и КПС счета учета объекта ОС, НМА и НПА.

Состав субконто счета затрат зависит от выбранного счета. Виды субконто, которые отмечены в карточке счета флагом Обязательный, обязательны для заполнения.

Группа "Порядок включения стоимости в состав расходов (НУ)"

Реквизиты группы Порядок включения стоимости в состав расходов (НУ) доступны для организаций, которые являются плательщиками налога на прибыль.

Выбор способа включения стоимости в состав расходов:

- Не включается в расходы – стоимость не включается в состав расходов налогового учета при вводе объекта в эксплуатацию или при начислении амортизации. Этот порядок учета применяется, например, для объектов, не подлежащих амортизации в соответствии с п.2 ст. 256 НК РФ (земля, объекты природопользования и др.).

- Включение в расходы при вводе в эксплуатацию – стоимость включается в состав материальных расходов в полной сумме при вводе объекта в эксплуатацию (пп.3 п.1 ст.254 НК РФ). Этот порядок учета применяется для объектов, которые не относятся к амортизируемому имуществу.

- Начисление амортизации – стоимость включается в состав расходов с помощью начисления амортизации. Этот порядок учета применяется для объектов, которые относятся к амортизируемому имуществу в соответствии с положениями ст. 256 НК РФ.

Заполнение реквизитов группы:

- Начислять амортизацию – флажок, устанавливается, если по объектам ОС, НМА и НПА предполагается начисление амортизации.

- Срок полезного использования – срок полезного использования для расчета сумм амортизации.

- Специальный коэффициент – понижающий или повышающий коэффициент, применяемый при начислении амортизации основных средств.

- Статья прочих расходов – заполняется, если в поле Счет затрат группы Порядок погашения стоимости в бухгалтерском учете выбран счет 401.20 «Расходы текущего финансового года».

- Включить амортизационную премию в состав расходов – флажок, устанавливается, если необходимо включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в соответствии с п.9 ст. 258 НК РФ.

- Процент амортизационной премии - указывается размер амортизационной премии (в процентах),

- Счет учета затрат, Субконто счета затрат – счет и аналитика налогового учета расходов на капитальные вложения.

Группа "Порядок включения стоимости в состав расходов (УСН)"

Реквизиты группы Порядок включения стоимости в состав расходов (УСН) доступны для организаций, которые применяют упрощенную систему налогообложения.

Расходы на ОС учитываются при применении УСН «Доходы минус расходы не путём амортизации, а в особом порядке. Эти расходы отражаются в разделе I и разделе II Книги учёта доходов и расходов. Чтобы учёт расходов в программе 1С:Бухгалтерия предприятия 8 ред. 3.0 был верным, нужно изначально корректно внести данные в программу.

Для ведения учёта по УСН в программе надо произвести соответствующие настройки. Для этого в разделе «Главное» – «Настройки» – «Налоги и отчёты» галочкой отмечаем применяемую систему налогообложения, в нашем примере это УСН («Доходы минус расходы») (рис. 1).

Если до УСН применялся общий режим, это также необходимо отразить. В статье рассматриваем ситуацию, когда основное средство было приобретено в момент применения УСН. После установления этой настройки программа будет вести налоговый учёт по УСН.

В программе 1С:Бухгалтерия предприятия 8 ред. 3.0 нет специальной настройки налогового учёта по основным средствам. Настройки отражаются при формировании документа «Принятие ОС к учёту», который формируется в разделе «ОС и НМА» – «Поступление ОС» – «Принятие к учёту ОС» (рис. 2).

Для настройки налогового учёта заходим в уже созданный документ «Принятие к учёту ОС» или создаём новый (рис. 3).

Заполняем вкладку «Налоговый учёт» и сохраняем по кнопке «Провести и закрыть» (рис. 4).

Для того чтобы расходы правильно отразились в учёте, делаем в конце каждого месяца регламентные операции «Закрытия месяца» (рис. 5). В последнем месяце квартала в операции «Закрытие месяца» появляется операция «Признание расходов на приобретение ОС на УСН». Для корректного проведения этой операции при необходимости перепроводят операции и закрывают месяц. На нашем примере из документа «Принятие к учёту ОС» видим, что 6 января 2022 года приняли к учёту ОС (планшет) стоимостью 150 000 рублей. 4 января 2022 года ОС полностью оплачен. Проверить правильность операции можно, нажав на показатель «Показать проводки» (рис. 5).

Мы видим результат расчёта и признания расходов на приобретение ОС на УСН. Проведём и закроем месяцы квартала и посмотрим, что получается в марте 2022 года. В расходах учтена та же сумма. Параллельно рассчитывается бухгалтерская амортизация (рис. 6).

Видно, что ничего похожего с налоговым учётом нет. Далее посмотрим, как заполнена по итогам квартала Книга учёта доходов и расходов. Для этого зайдём в раздел «Отчёты« – «УСН» – «Книга учёта доходов и расходов УСН», создадим и сформируем КУДиР за первый квартал 2022 года. Сумма расходов отражена в разделе I КУДиР за первый квартал (рис. 7).

Эта же информация попала в раздел II КУДиР (рис. 8).

Итак, в статье рассмотрели особенности отражения в программе признание расходов по ОС при применении УСН.

Читайте также: