Статья ддс в отчете о розничных продажах в 1с

В прошлом номере журнала мы рассказали о том, как пользователь может самостоятельно настроить справочник Статьи движения денежных средств для автоматического формирования отчета о движении денежных средств с учетом вступления в силу нового ПБУ 23/2011. В предлагаемой статье специалисты «1С» продолжают начатую тему и рассматривают особенности и последовательность подготовки отчета в программах «1С:Предприятие 8» в соответствии с приказом Минфина России от 05.10.2011 № 124н.

Отчет о движении денежных средств является одной из форм бухгалтерской отчетности. Для его корректного составления важно знать, в каком порядке и с учетом каких особенностей он заполняется в программах системы «1С:Предприятие».

Напомним, что с 2011 года поменялись формы бухгалтерской отчетности организаций. Причиной тому стал приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (далее - Приказ № 66н).

Но в конце года отчет изменился еще раз - в соответствии с приказом Минфина России от 05.10.2011 № 124н он был изложен в новой редакции.

Новые формы отчетности должны применяться начиная с годовой бухгалтерской отчетности за 2011 год.

Отчет о движении денежных средств является формой финансовой отчетности, которая заполняется по итогам года. Он не входит в состав промежуточной бухгалтерской отчетности.

Приказом Минфина России от 02.02.2011 № 11н состав положений по бухгалтерскому учету дополнился новым ПБУ 23/2011 «Отчет о движении денежных средств» (далее ПБУ 23/2011). Таким образом, в годовой финансовой отчетности за 2011 год необходимо представить отчет о движении денежных средств (далее - Отчет), заполненный по новой форме в соответствии с новыми правилами.

В Отчете о движении денежных средств (форма ОКУД 0710004) отражаются данные о фактическом поступлении и расходовании денежных средств организации за год.

Обратите внимание! В соответствии с пунктом 3 Приказа № 66н организациям разрешено самим детализировать показатели отчетов, включая отчет о движении денежных средств. Поэтому если организация решит детализировать показатели финансовой отчетности, то это необходимо закрепить в учетной политике для целей бухгалтерского учета на 2011 год.

Применительно к программам «1С:Предприятие» учет по субконто Статьи движения денежных средств включается с помощью флажка в форме Настройка параметров учета (рис. 1).

Для аналитического учета используется справочник Статьи движения денежных средств (рис. 2).

Каждая организация сама определяет состав статей для аналитического учета денежных средств. При этом для целей автоматического заполнения отчета о движении денежных средств важно для каждой статьи правильно указать Вид движения денежных средств из перечня возможных значений. Каждое значение соответствует конкретному показателю этого отчета.

Ранее в статье «Поддержка нового ПБУ 23/2011 «Отчет о движении денежных средств» в «1С:Предприятии 8» (см. номер № 1 (январь) «БУХ.1С» за 2012 год, стр. 16) подробно были изложены изменения в списке видов движений денежных средств, устанавливаемых к элементам справочника Статьи движения денежных средств.

В форме ОКУД 0710004 отражаются данные о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по следующим счетам плана счетов бухгалтерского учета (утв. приказом Минфина России от 31.10.2000 № 94н):

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути».

Однако в программах системы «1С:Предприятие» к субсчетам

- 50.03 - Денежные документы;

- 50.23 - Денежные документы (в валюте);

- 55.03 - Депозитные счета;

- 55.23 - Депозитные счета (в валюте);

- 57.02 - Приобретение иностранной валюты;

- 57.03 - Продажи по платежным картам;

- 57.22 - Реализация иностранной валюты

по статьям движения денежных средств виды движения денежных средств не открываются и в формировании Отчета эти субсчета не участвуют.

Обратите внимание! Для перечисленных ниже корреспонденций указывать вид движения денежных средств не нужно. Указывается статья движения денежных средств с незаполненным видом движения, так как эти корреспонденции не участвуют в формировании Отчета:

Дебет 50 Кредит 50 - перемещение наличных денежных средств из кассы организации в операционную кассу, из операционной кассы в кассу организации; Дебет 50 Кредит 51 - получено наличными с расчетного счета в банке; Дебет 50 Кредит 52 - получено наличными с валютного счета в банке; Дебет 50 Кредит 55.04 - получено наличными в рублях со специального счета в банке; Дебет 50 Кредит 55.24 - получено наличными в валюте со специального счета в банке; Дебет 50 Кредит 57.01 - доставка разменных монет через службу инкассации; Дебет 51 Кредит 51 - перевод с одного счета на другой; Дебет 51 Кредит 50.01 - сдача наличных в рублях в банк; Дебет 51 Кредит 57.01 - зачислена инкассированная выручка в рублях; Дебет 52 Кредит 50.21 - сдача наличных в валюте в банк; Дебет 52 Кредит 52 - перевод с одного счета на другой; Дебет 52 Кредит 57.21 - зачислена инкассированная выручка в валюте; Дебет 55.01 Кредит 51 - зачисление денежных средств в рублях в аккредитивы; Дебет 55.21 Кредит 52 - зачисление денежных средств в валюте в аккредитивы; Дебет 55.02 Кредит 51 - депонирование денежных средств в рублях при выдаче чековой книжки; Дебет 55.22 Кредит 52 - депонирование денежных средств в валюте при выдаче чековой книжки; Дебет 55.04 Кредит 51 - перевод денежных средств на специальный счет в банке в рублях (на текущий счет филиала, представительства, для аккумулирования средств под специальные цели и т. п.); Дебет 55.24 Кредит 52 - перевод денежных средств на специальный счет в банке в валюте (на текущий счет филиала, представительства, для аккумулирования средств под специальные цели и т. п.); Дебет 57.01 Кредит 50 - выручка в рублях передана в службу инкассации; Дебет 57.21 Кредит 52 - выручка в валюте передана в службу инкассации.

Порядок формирования каждого показателя Отчета о движении денежных средств за 2011 год применительно к программе «1С» рассмотрим в таблице. В таблице приняты следующие сокращения: ОДК - оборот по дебету счета на конец периода, ОКК оборот по кредиту счета на конец периода, ВДДС - вид(ы) движения денежных средств, СНД - сальдо по дебету счета на начало периода.

Если вы воспользовались рекомендациями нашей предыдущей статьи и настроили справочник Статьи движения денежных средств с учетом предложенных изменений в перечислении Виды движения денежных средств, программа «1С» автоматически сформирует необходимые отчеты, касающиеся движения денежных средств, в том числе и Отчет о движении денежных средств, исходя из потребностей формирования учета.

Отчет о движении денежных средств сдается вместе с бухгалтерской отчетностью не позднее 3 месяцев после окончания отчетного периода.

В 2021 году — 31 марта 2022.

Форма

Форма ОДДС утверждена Приказом Минфина от 02.07.2010 N 66н и применяется с 1 июня 2019.

Кто обязан представлять

Отчет о движении денежных средств представляют коммерческие организации, если они (пп. «б» п. 6 Приказа Минфина от 02.07.2010 N 66н):

- не применяют упрощенные способы ведения учета;

- не составляют бухгалтерскую отчетность в упрощенном порядке.

Куда сдавать

Отчет сдается в ИФНС по месту регистрации.

Что отражается в ОДДС

Отчет о движении денежных средств (ОДДС) — приложение к балансу, дающее расшифровку и изменения за 2 последних отчетных периода:

- стр. 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса.

В отчете о движении денежных средств отражаются (п. 6 ПБУ 23/2011):

- денежные потоки организации (выбытия и поступления организации денежных средств и денежных эквивалентов);

- остатки на начало отчетного периода;

- остатки на конец отчетного периода.

Денежными потоками НЕ являются (п. 6 ПБУ 23/2011):

- инвестирование в денежные эквиваленты;

- погашение денежных эквивалентов (за исключением начисленных процентов);

- валютно-обменные операции (за исключением потерь или выгод от операции;

- обмен одних денежных эквивалентов на другие (за исключением потерь или выгод от операции);

- иные аналогичные платежи организации и поступления в организацию, изменяющие состав денежных средств или денежных эквивалентов, но не изменяющие их общую сумму, в том числе получение наличных со счета в банке, перечисление денежных средств с одного счета организации на другой счет этой же организации.

Данные в отчете заполняются в рублях. Средства в иностранной валюте пересчитывают в рубли по курсу ЦБ РФ:

- на дату поступления или выбытия;

- остатки по счетам на конец месяца.

Состав отчета о движении денежных средств

ОДДС состоит из 3 разделов:

- денежные потоки от текущих операций;

- денежные потоки от инвестиционных операций;

- денежные потоки от финансовых операций.

Движения денежных эквивалентов, которые быстро можно обратить в деньги, приравниваются к движению денег и отражаются в ОДДС (п. 5 ПБУ 23/2011, Письмо Минфина от 21.12.2009 N ПЗ-4/2009).

Денежные потоки, которые нельзя однозначно отнести к определенной категории (разделу), относятся к денежным потокам от текущих операций (п. 12 ПБУ 23/2011).

ОДДС в 1С

Функционал

Для автоматического заполнения отчета о движении денежных средств укажите, что учет ведется с использованием статей движения денежных средств в разделе Администрирование – Функциональность – вкладка Банк и касса – флажок Статьи движения денег .

Аналогичная настройка задается в разделе Администрирование – Параметры учета – Настройка плана счетов – Учет движения денежных средств – По статьям движения денежных средств .

Данную настройку можно поставить в одном месте, в другом она отразится автоматически.

Справочник «Статьи движения денежных средств»

Помимо настройки функциональности заполните правильно справочник Статьи движения денежных средств в разделе Справочники — Статьи движения денежных средств . По умолчанию статьи сгруппированы по составу отчета (по категориям денежных потоков). Рекомендуется не изменять эту настройку.

- Группа статей — категория денежного потока;

- Использовать по умолчанию в операциях — для какого вида операции в платежных документах по умолчанию устанавливается статья ДДС: выбранная статья заполнится в документах Списание с расчетного счета вид операции Оплата поставщику или Выдача наличных вид операции Оплата поставщику .

- В списке такие статьи отражаются с точкой. Если поле очистить, то точка возле статьи в списке статей исчезнет.

- Если поле не заполнено, то движение денег относится к неденежному потоку и в ОДДС не отражается.

![]()

Все статьи, для которых установлено автоматическое заполнение в документах (статьи с точкой), отображаются по ссылке Основные статьи .

Данные для заполнения отчета

![]()

Данные для Отчета движения денежных средств собираются автоматически из документов, где заполнена аналитика Статья расходов или Статья доходов :

- Поступление на расчетный счет ;

- Списание с расчетного счета ;

- Поступление наличных ;

- Выдача наличных .

![]()

Денежные средства распределяются в ОДДС в зависимости от Вида движения выбранной Статьи движения денежных средств .

Проверка данных для заполнения ОДДС

Для проверки заполнения статей ДДС сформируйте отчет Анализ субконто Статьи движения денежных средст в в разделе Отчеты – Анализ субконто .

Перед формированием отчета настройте дополнительно группировку по Виду движения по кнопке Показать настройки .

![]()

После сформируйте отчет.

![]()

Убедитесь, что по строкам, где не заполнен Вид движения , проходят неденежные потоки.

Также не должно быть строк с пустым значением Статьи движения денежных средств . Исключения — курсовые разницы при переоценке валютных остатков. Они в ОДДС отражаются автоматическом режиме в стр. 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю».

![]()

![]()

Этим же отчетом можно проверить суммы по категориям денежных потоков, скомпоновать их по группам статей движения денежных средств.

![]()

![]()

Заполнение ОДДС в 1С

Создание отчета

Отчет о движении денежных средств входит в состав бухгалтерской отчетности, сформируйте регламентированный отчет Бухгалтерская отчетность (с 2011 года) в разделе Отчеты – Регламентированные отчеты .

![]()

Перейдите на вкладку Отчет о движении денежных средств .

Заполнение шапки отчета

Шапка отчета заполняется из справочника Организации (раздел Главное ).

![]()

Алгоритм заполнения отчета о движении денежных средств в 1С

![]()

Поступления от покупателей и перечисления поставщикам отражается в ОДДС без НДС. Сумма НДС отражается свернуто в:

- стр. 4119 «прочие поступления», если она положительная;

- стр. 4129 «прочие платежи», если она отрицательная.

![]()

Главное условие — заполнить корректно ставку НДС в платежных документах.

В стр. 4122 «в связи с оплатой труда работников» отражается оплата труда, НДФЛ, страховые взносы (Письма Минфина от 29.01.2014 N 07-04-18/01, от 22.01.2016 N 07-04-09/2355).

Корректировка в отчете свернутых показателей

Определите статьи, которые должны быть показаны свернуто, и откорректируйте их в отчете.

Денежные потоки отражаются свернуто:

- когда они характеризуют деятельность контрагентов или когда поступления от одних лиц обуславливают выплаты другим лицам (п. 16 ПБУ 23/2011), например:

- денежные потоки агента (комиссионера) по посредническим договорам (за исключением их вознаграждения) (автоматизировано в 1С);

- косвенные налоги (в т. ч. НДС) в составе поступлений от покупателей, платежей поставщикам и платежей в бюджет (автоматизировано в 1С);

- поступления от контрагента в счет возмещения коммунальных платежей и осуществление этих платежей в арендных и иных аналогичных отношениях (в 1С вручную);

- оплата транспортировки грузов с получением эквивалентной компенсации от контрагента (в 1С вручную).

- взаимно обусловленные платежи и поступления по расчетам с использованием банковских карт (в 1С вручную);

- покупка и перепродажа финансовых вложений (в 1С вручную);

- осуществление краткосрочных (как правило, до 3 месяцев) финансовых вложений за счет заемных средств (в 1С вручную).

Итоговые значения

Итоговые значения собираются в несколько этапов:

- Сальдо по поступлениям (всего) и платежам (всего) по отдельности в каждой категории денежных потоков — стр. 4110, стр. 4120, стр. 4210, стр. 4220, стр. 4310, стр. 4320.

- Сальдо по разделу (категории денежного потока) — стр. 4100, стр. 4200, стр. 4300.

- Итоговое сальдо по всем категориям стр. 4440.

Проверьте выполнение равенства по итоговым данным:

![]()

Также должны соблюдаться равенства с другими показателями бухгалтерской отчетности (бухгалтерский баланс и отчет о финансовых результатах). Подробнее Бухгалтерский баланс и Отчет о движении денежных средств

Обратите внимание: при подсчете сальдо возможны нестыковки с данными других форм, например, с бухгалтерским балансом — стр. 1250 «Денежные средства и денежные эквиваленты» незначительно отличается от итогового сальдо ОДДС в стр. 4500.

![]()

Но если данные отчетов перевести из тыс. рублей в рубли (кнопка Еще — Настройка ), то данные совпадут.

![]()

В таком случае вручную отредактируйте сумму в отчете о движении денежных средств в той строке, где округление выполнено неправильно.

Мы рассмотрели как сформировать отчет о движении денежных средств в 1С 8.3 Бухгалтерия.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>С 1 мая — новые коды в платежках при переводе денег физлицам

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Отчетность за 1 квартал 2022

Спасибо.

Много полезной информации в доступной форме с ссылкой на законодательство, что очень ценно.![Анна Викулина]()

Уникальная разработка по распределению выписок. Индивидуальный подход, минимальный бюджет и сроки.

![Автоматизация казначейства на базе 1С]()

Повышение эффективности планирования, использования и контроля ДС за счет отработанных методик

![WA:Финансист Управление денежными средствами]()

Эффективный контроль денежных средств при минимальных затратах на внедрение и поддержку

Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1С 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета, что в свою очередь поддержит правильность операций бюджетирования и казначейства в 1С.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

Настройка плана счетов

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

![Рис.1 Настройка учета ДДС по статьям]()

Рис.1 Настройка учета ДДС по статьям

Справочник «Статьи движения денежных средств»

Данный справочник расположен «Справочники/Банк и касса/Статьи ДДС».

Поскольку финансовые потоки фирмы классифицируются по трем видам работ – повседневной, связанной с инвестированием, а также финансами, статьи ДДС в справочнике можно объединить в соответствующие группы. Для этого необходимо воспользоваться кнопкой «Создать группу».

![Рис.2 Справочник статей]()

Рис.2 Справочник статей

Приведем примеры видов ДДС с классификацией по видам деятельности.

![]()

Рассмотрим заполнение реквизитов элемента справочника статей.

Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3 и служат для автоматической подстановки статьи ДДС в соответствующую строчку документа по поступлению или расходу ДС

![Рис.3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей]()

Рис.3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

![Рис.4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»]()

Рис.4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о ДДС». Виды движения денежных средств являются предопределенными, то есть виды ДДС в 1С 8.3 не предназначены для редактирования.

![Рис.5 Реквизит «Вид движения» элемента справочника статей ДДС]()

Рис.5 Реквизит «Вид движения» элемента справочника статей ДДС

Созданные в справочнике статьи ДДС служат для заполнения реквизита «Статья ДДС» в документах программы. Например, в документах банка «Поступление на р/с» и «Списание с р/с» или кассы – приходный и расходный кассовые ордера.

![Анна Викулина]()

Справочник статей ДДС – аналитический инструмент управленческого учета, позволяющий детализировать движение средств предприятия, используя который получают отчеты в разрезе выделенных статей, осуществляют их анализ и контроль.

Порядок разработки справочника статей движения денежных средств для управленческого учета

При создании справочника статей движения денежных средств, статьи разделяются на группы по видам деятельности:

- Операционная деятельность – это деятельность предприятия в соответствии с ее предметом и целью. Соответственно основным притоком денег от операционной деятельности является выручка от реализации, а оттоком – различные текущие затраты. Кроме этого в данный раздел включаются прочие внереализационные доходы и расходы.

- Инвестиционная деятельность состоит из статей, разделяющих вложение средств в инвестиционные проекты, капитальные вложения во внеоборотные активы, в т.ч. строительство объектов, отдача от которых приходит от 3-х и более месяцев.

- Финансовая деятельность включает такие статьи по операциям с финансами, как выплата дивидендов, поступления по кредитам и займам, выплата кредитов, расходы по обслуживанию и т.п.

![Рис.1 Группы статей ДДС верхнего уровня с примерами статей]()

Рис.1 Группы статей ДДС верхнего уровня с примерами статей

Классический список можно дополнить группой «Перемещение денежных средств», включающей статьи, отражающие движение средств между счетами и кассами внутри компании.

При наполнении справочника статьями придерживайтесь правил:

- Для группировки верхнего уровня достаточно четырех перечисленных выше групп статей – «Операционная деятельность», «Инвестиционная деятельность», «Финансовая деятельность», «Перемещение денежных средств».

- Внутри каждой группы статей не создавайте более 4-х уровней подстатей. Если доля статьи в общей сумме невелика, то выделять их нет необходимости, т.е. придерживаться принципа существенности.

- Если статей «Операционной деятельности» много, выделите подстатьи «Поступления средств» и «Выплаты средств», в которые включаются статьи по обычной деятельности (оплата поставщикам, поступления от покупателей, аренда, реклама и т.п.).

- Не делите статьи поступлений в соответствии с направлениями деятельности, т.к. для того предназначен другой справочник.

- Разделите группы статей по структурным подразделениям, торговым точкам, филиалам предприятия и производства.

- Можно выделить группу статей по поступлениям от продаж и возвратов (от покупателей, налоги, аванс поставщика и т.п.). Такое деление позволит выделить реальную сумму поступлений из общей массы поступивших денег.

- В группе статей «Выплаты средств» можно выделить группу статей «Возвраты клиентам».

- Не заводите статью «Прочее», чтобы не было желания все свалить на нее и потом было трудно получить по ней «расшифровку». Если завели ее, то постоянно контролируйте ее состав. Если она «раздута», то некоторые виды движений выносите в отдельную статью.

- При большом объеме статей разделите их на производственные и административные (управленческие).

- Не дробите на много статей, старайтесь обобщить.

- Используйте короткие названия, иначе длинная надпись может не полностью отразится в строке отчета.

- В наименовании статьи используйте коды, чтобы получилась определенная иерархия и было легко ориентироваться в списке.

Пример справочника статей ДДС

Приведем примеры организации справочника статей движения денежных средств на примере программ 1С.

Статьи ДДС в 1С:ERP

Перейдите в подсистему «Казначейство» - «Статьи движения денежных средств.

![Рис.2 Справочник «Статьи ДДС» в 1С:ERP]()

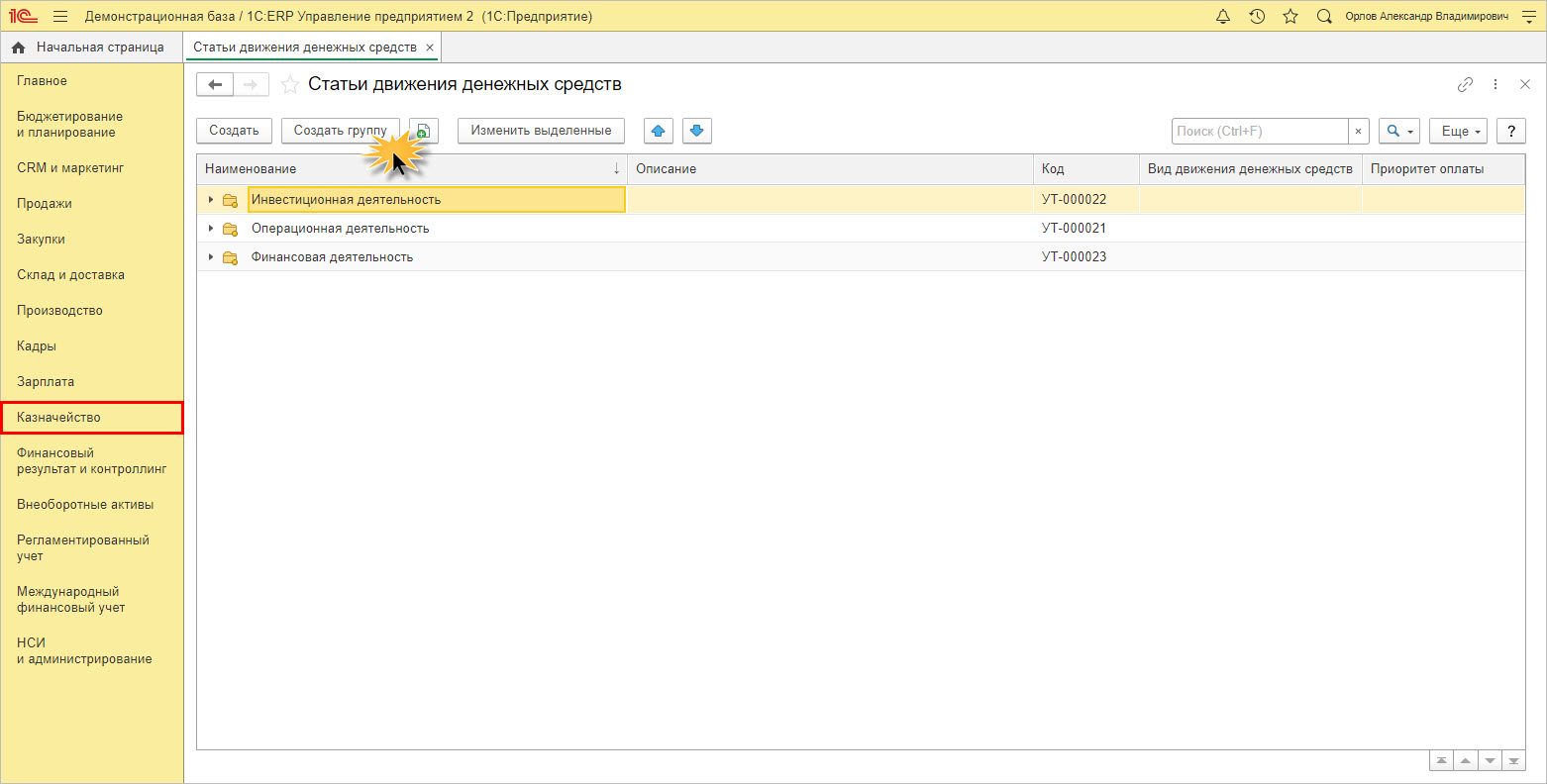

Рис.2 Справочник «Статьи ДДС» в 1С:ERP

Нажав кнопку «Создать группу», задайте группы статей ДДС по принципу, описанному выше.

![Рис.3 Структура справочника статей ДДС в 1С:ERP]()

Рис.3 Структура справочника статей ДДС в 1С:ERP

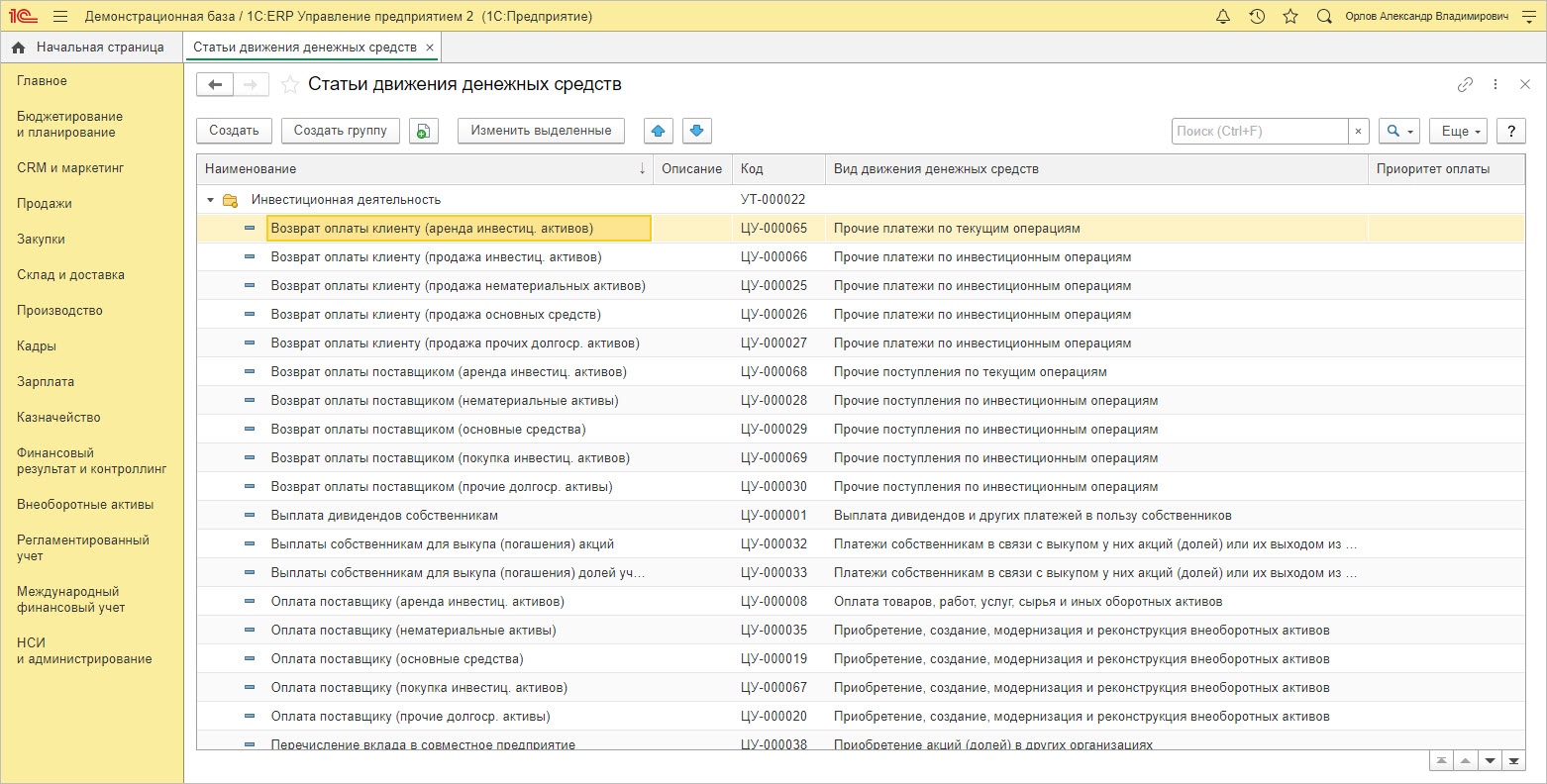

Разверните группу статей «Инвестиционная деятельность».

![Рис.4 Группа статей «Инвестиционная деятельность»]()

Рис.4 Группа статей «Инвестиционная деятельность»

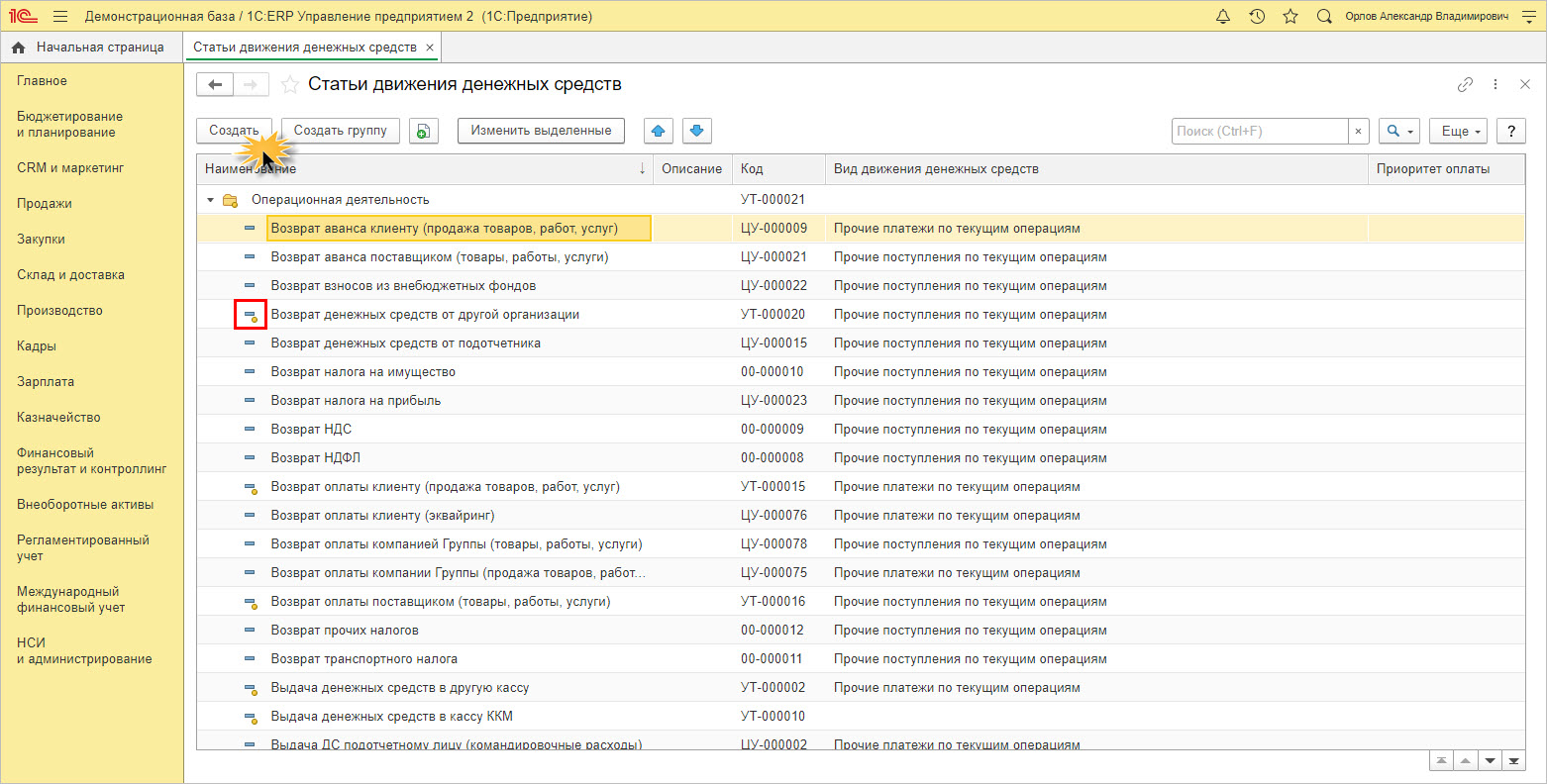

Следующим списком представлен пример статей ДДС группы «Операционная деятельность».

![Рис.5 Группа статей «Операционная деятельность»]()

Рис.5 Группа статей «Операционная деятельность»

Элементы, отмеченные желтым кружочком – предопределенные программой. С помощью кнопки «Создать» или «Ins» на клавиатуре пользователь дополняет группы справочника.

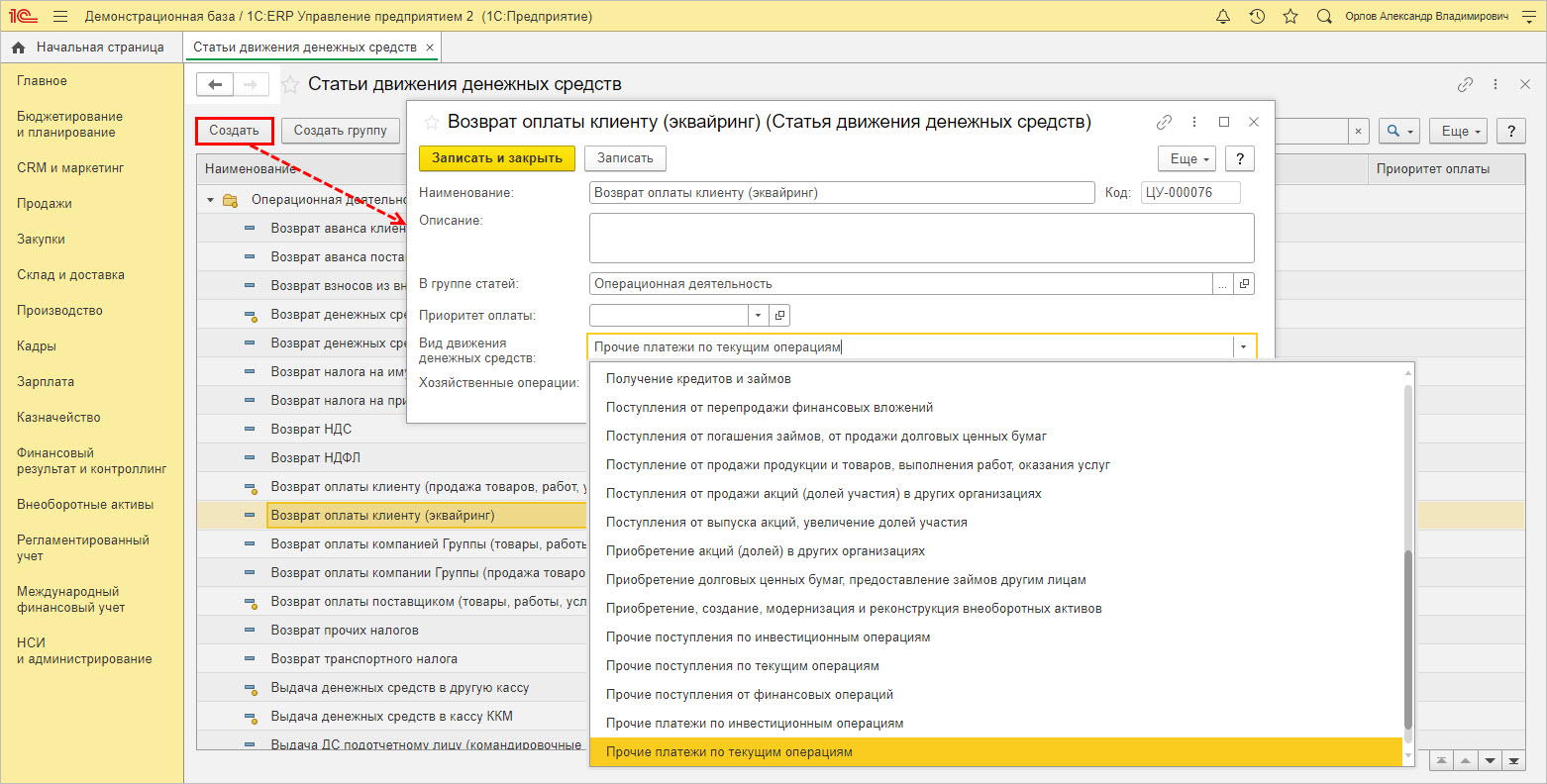

При создании новой статьи пользователи в настройке указывают:

- Наименование;

- Приоритет оплаты (низкий, средний, высокий);

- Вид движения денежных средств;

- Хозяйственные операции.

![Рис.6 Создание статьи ДДС на примере 1С:ERP]()

Рис.6 Создание статьи ДДС на примере 1С:ERP

Перейдите по гиперссылке «Указать хозяйственные операции». Здесь можно закрепить по умолчанию статью к заданным пользователем хозяйственным операциям.

![Рис.7 Закрепление статьи ДДС за хозяйственными операциями]()

Рис.7 Закрепление статьи ДДС за хозяйственными операциями

Аналогично задаются статьи ДДС по финансовой деятельности предприятия.

![Рис.8 Группа статей «Финансовая деятельность»]()

Рис.8 Группа статей «Финансовая деятельность»

Статьи ДДС в 1С:УХ

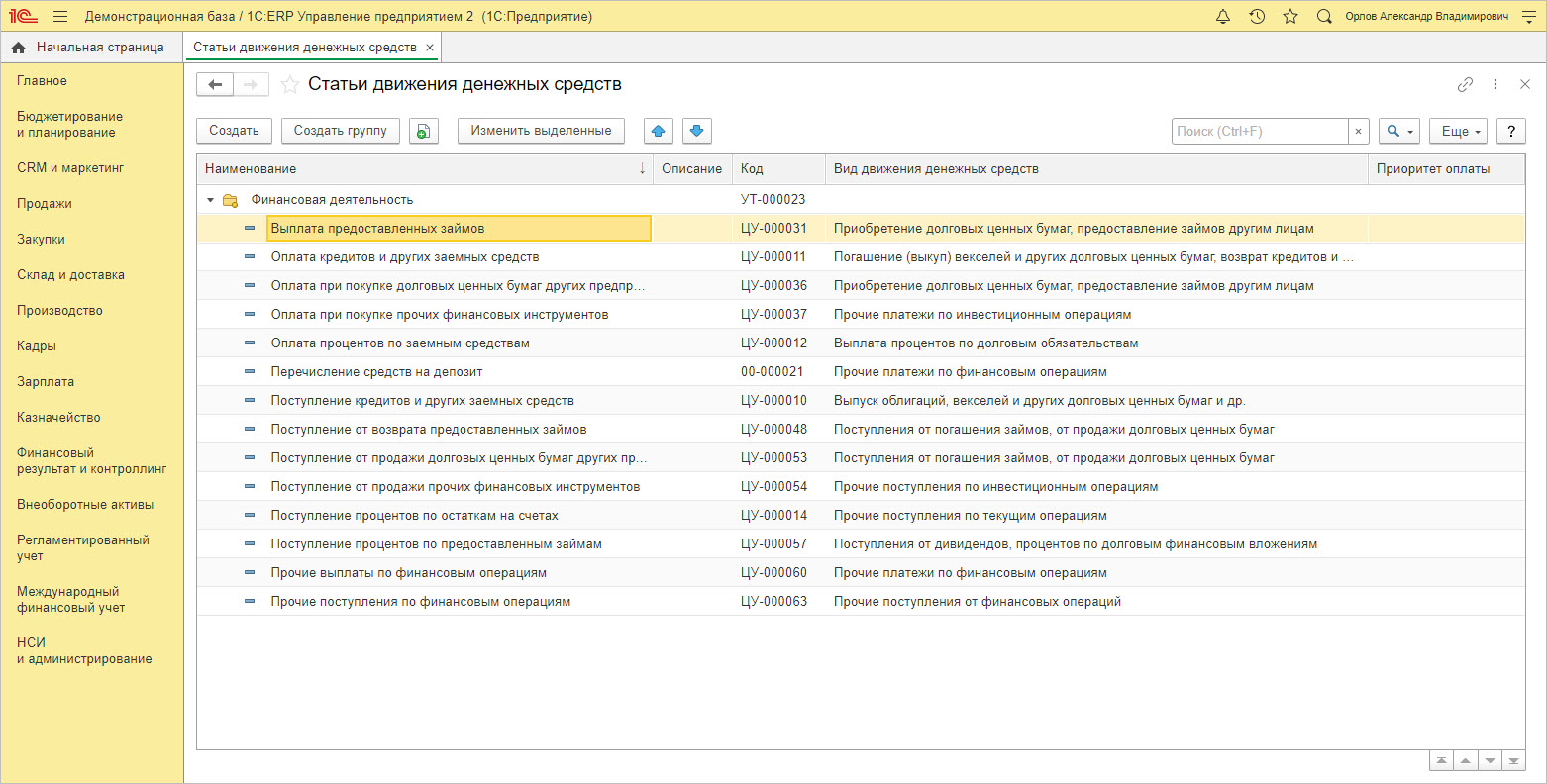

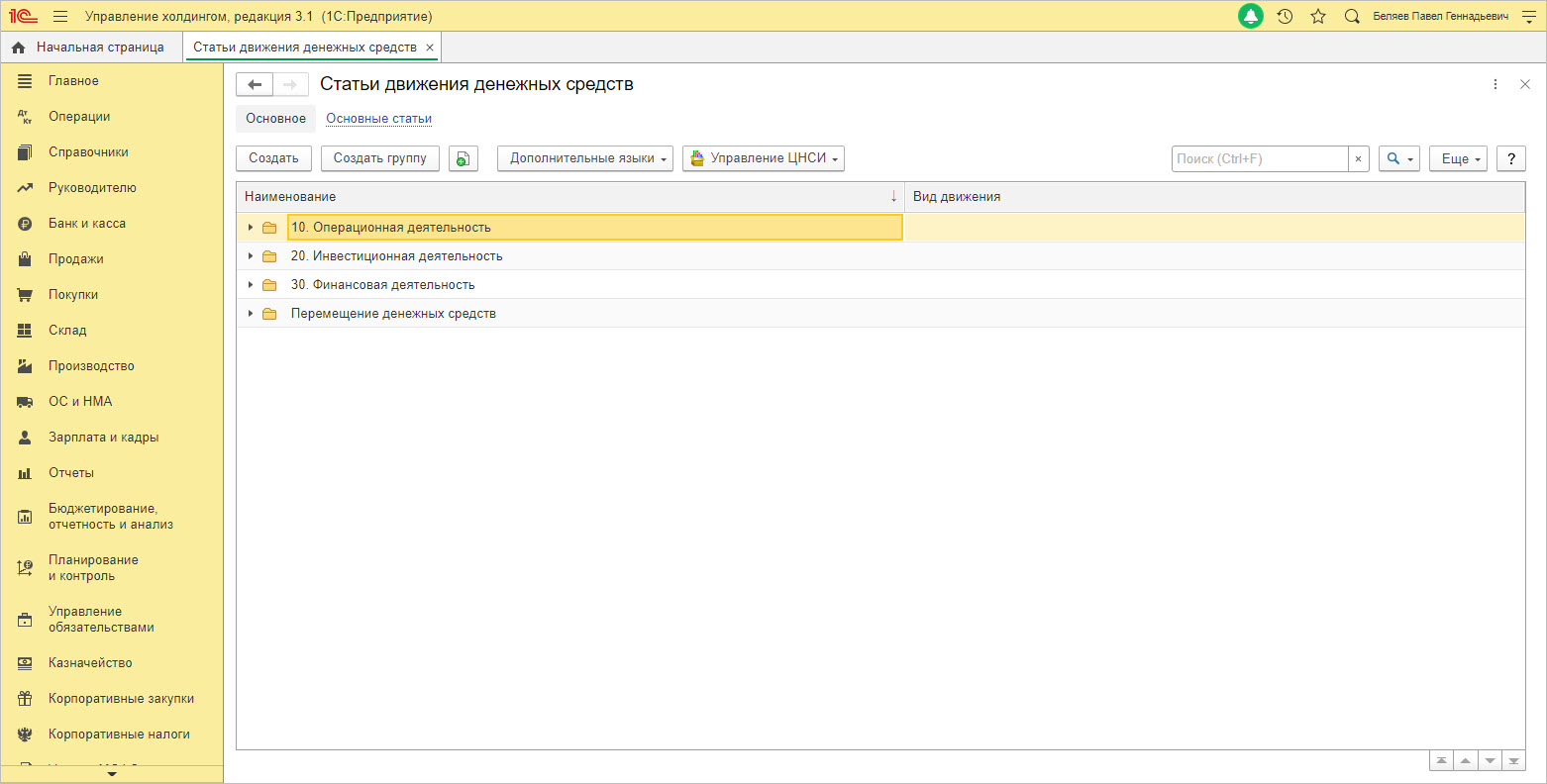

В 1С:Управление холдингом перечень «Статьи движения денежных средств» расположен в разделе «Справочники».

![Рис.9 Расположение справочника «Статьи ДДС» в 1С:УХ]()

Рис.9 Расположение справочника «Статьи ДДС» в 1С:УХ

Здесь также устанавливают уровни структуры справочника, которые наполняются элементами – статьями ДДС. В нашем примере статьи объединены в группы – три классические и одну дополнительную, о которых говорилось в начале статьи.

![Рис.10 Пример справочника «Статьи ДДС» в 1С:УХ]()

Рис.10 Пример справочника «Статьи ДДС» в 1С:УХ

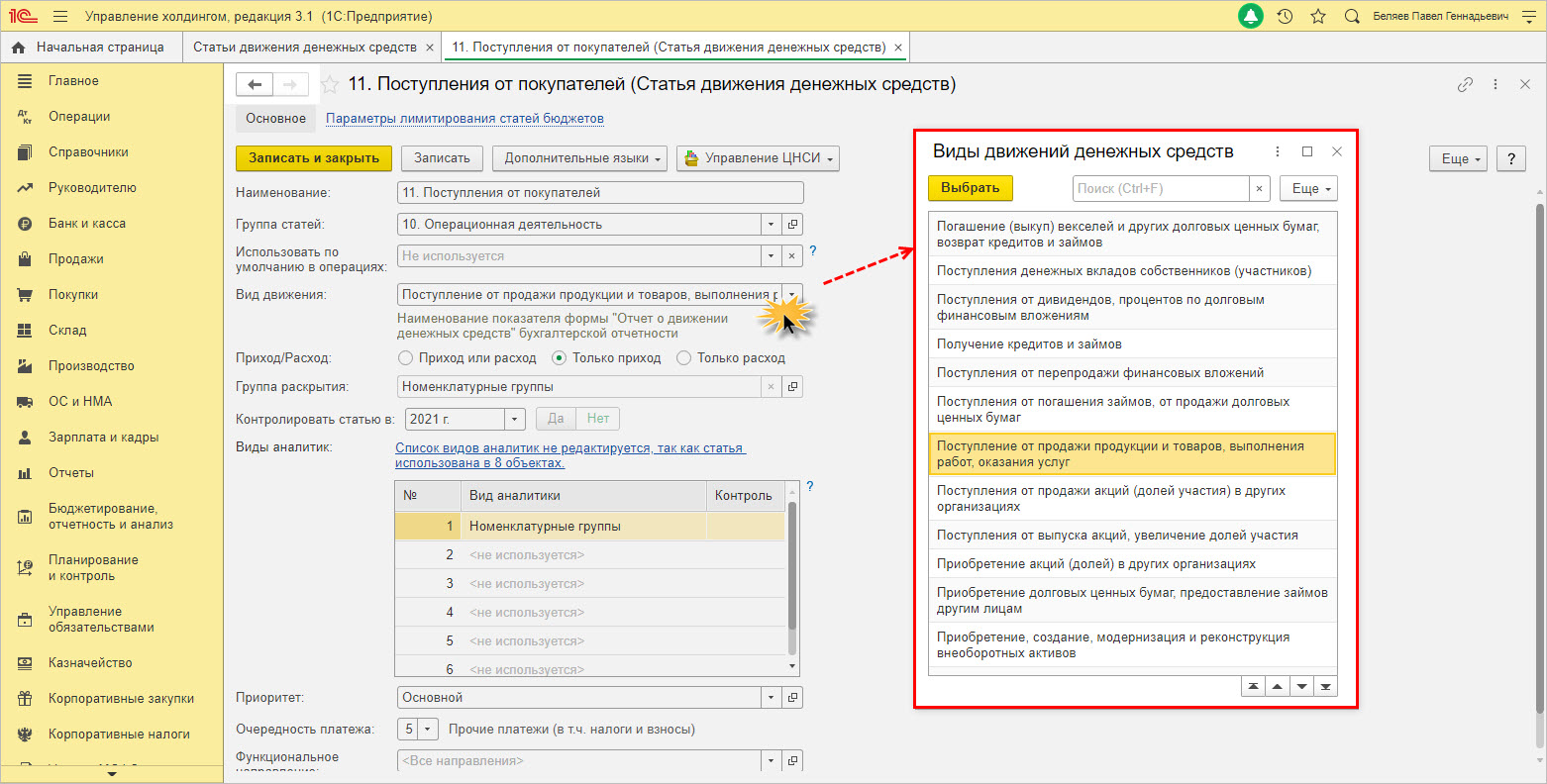

При создании новой статьи пользователь кроме наименования:

- задает использование по умолчанию в операциях;

- определяет вид движения денежных средств;

- указывает возможные операции (приход, расход);

- закрепляет виды аналитики, приоритет;

- устанавливает очередность платежа и другие настройки.

![Рис.11 Пример создания статьи ДДС в 1С:УХ]()

Рис.11 Пример создания статьи ДДС в 1С:УХ

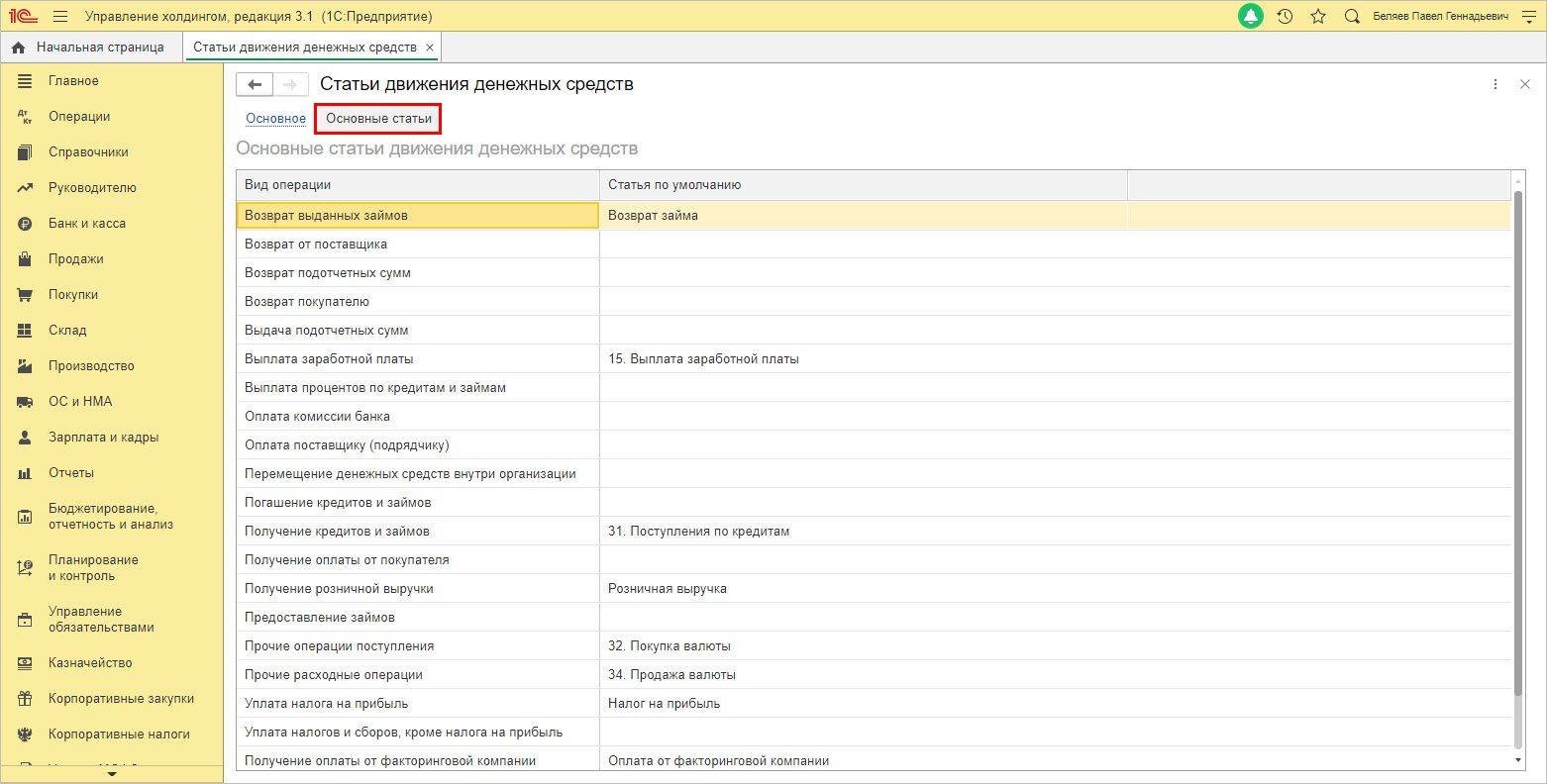

По гиперссылке «Основные статьи» видно, для какого вида операции какая статья ДДС закреплена по умолчанию.

![Рис.12 Статьи ДДС по умолчанию]()

Рис.12 Статьи ДДС по умолчанию

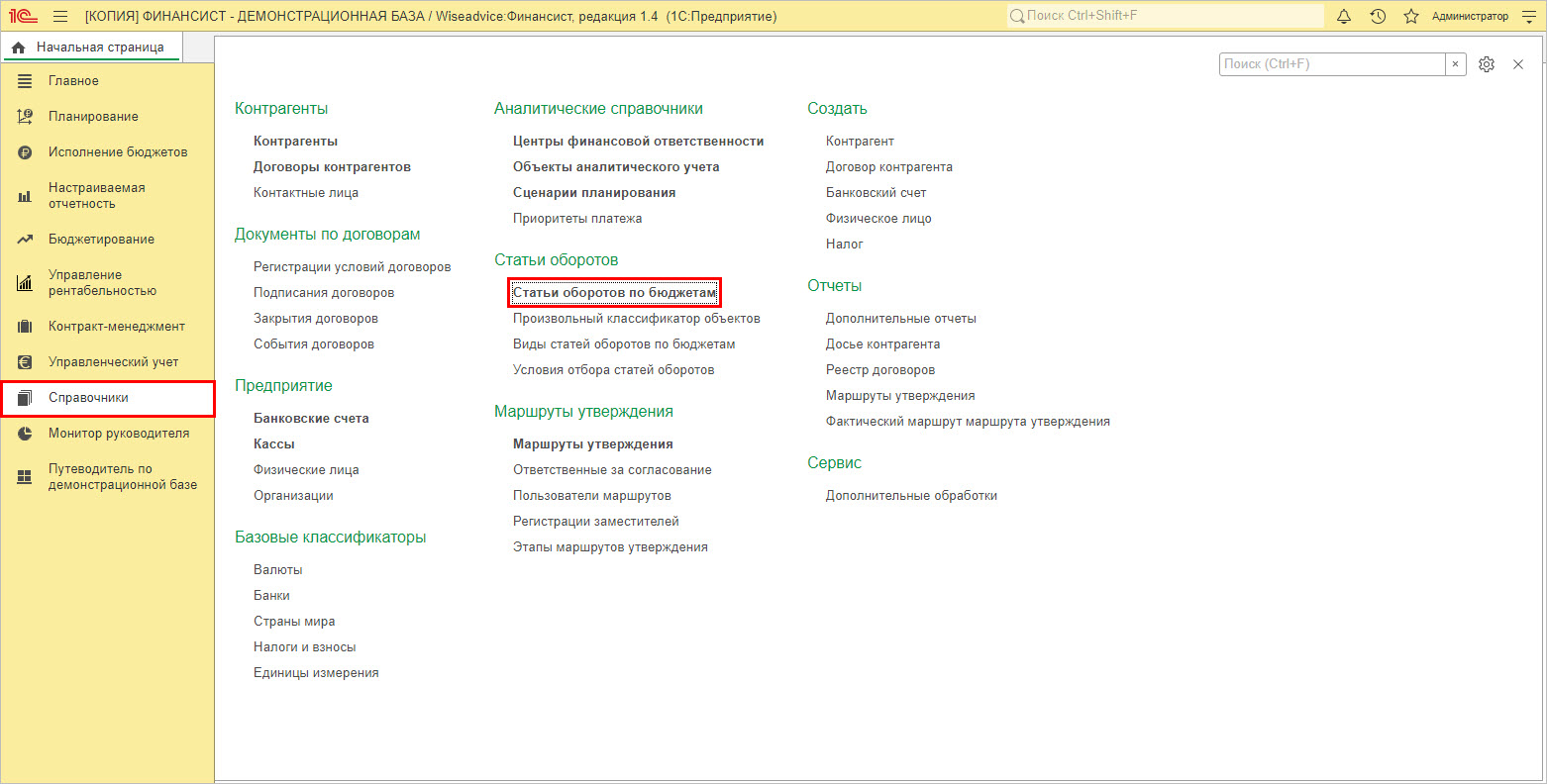

Статьи ДДС в WA:Финансист

В программе WA:Финансист справочник статей движения денежных средств представлен в виде справочника «Статьи оборотов по бюджетам».

![Рис.13 Раздел «Справочники» - «Статьи оборотов по бюджетам» в WA:Финансист]()

Рис.13 Раздел «Справочники» - «Статьи оборотов по бюджетам» в WA:Финансист

Он доступен и в других разделах программы, куда можно попасть из Главного меню, например, в подразделе «НСИ».

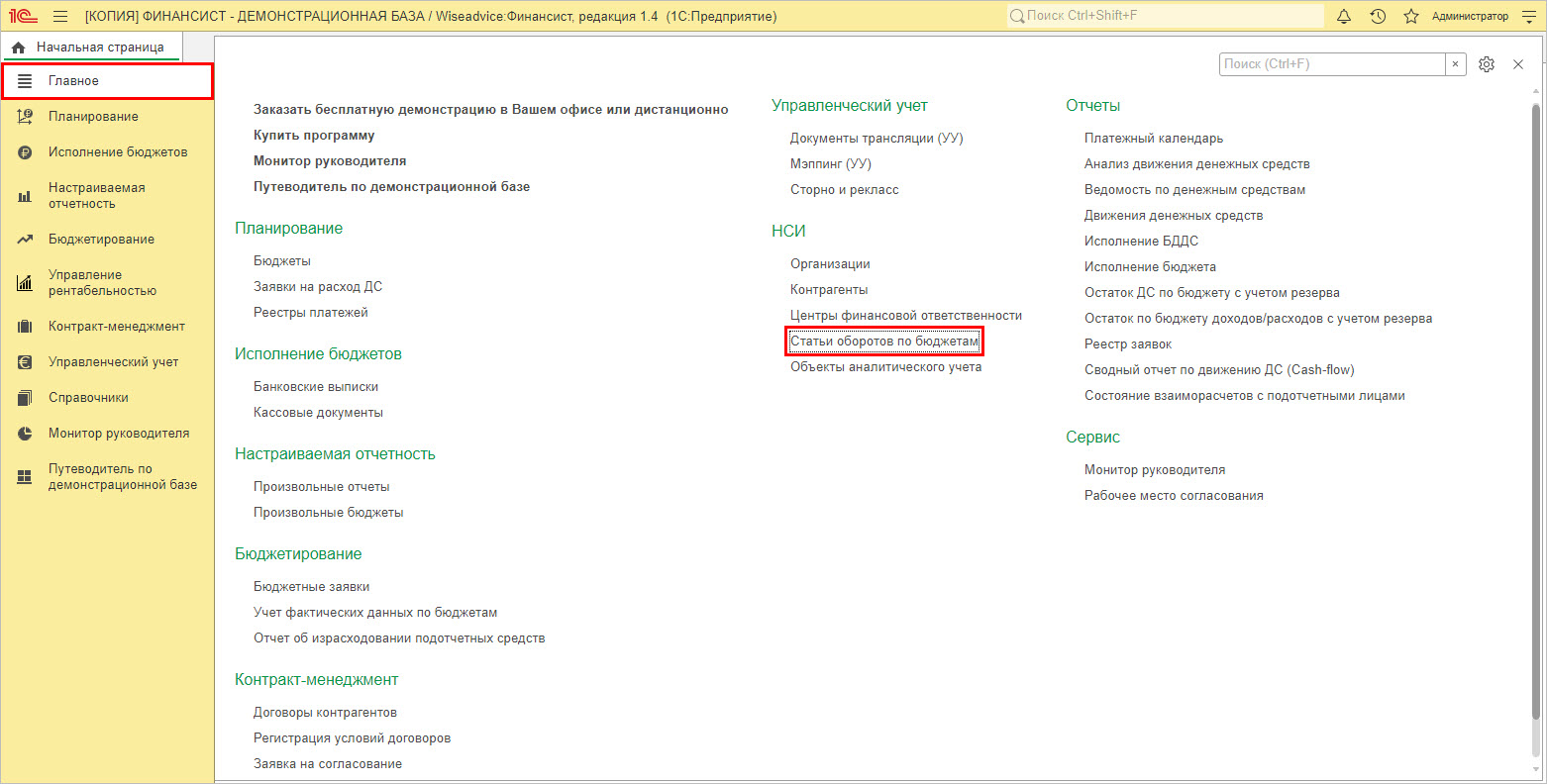

![Рис.14 «Главное» - «НСИ»]()

Рис.14 «Главное» - «НСИ»

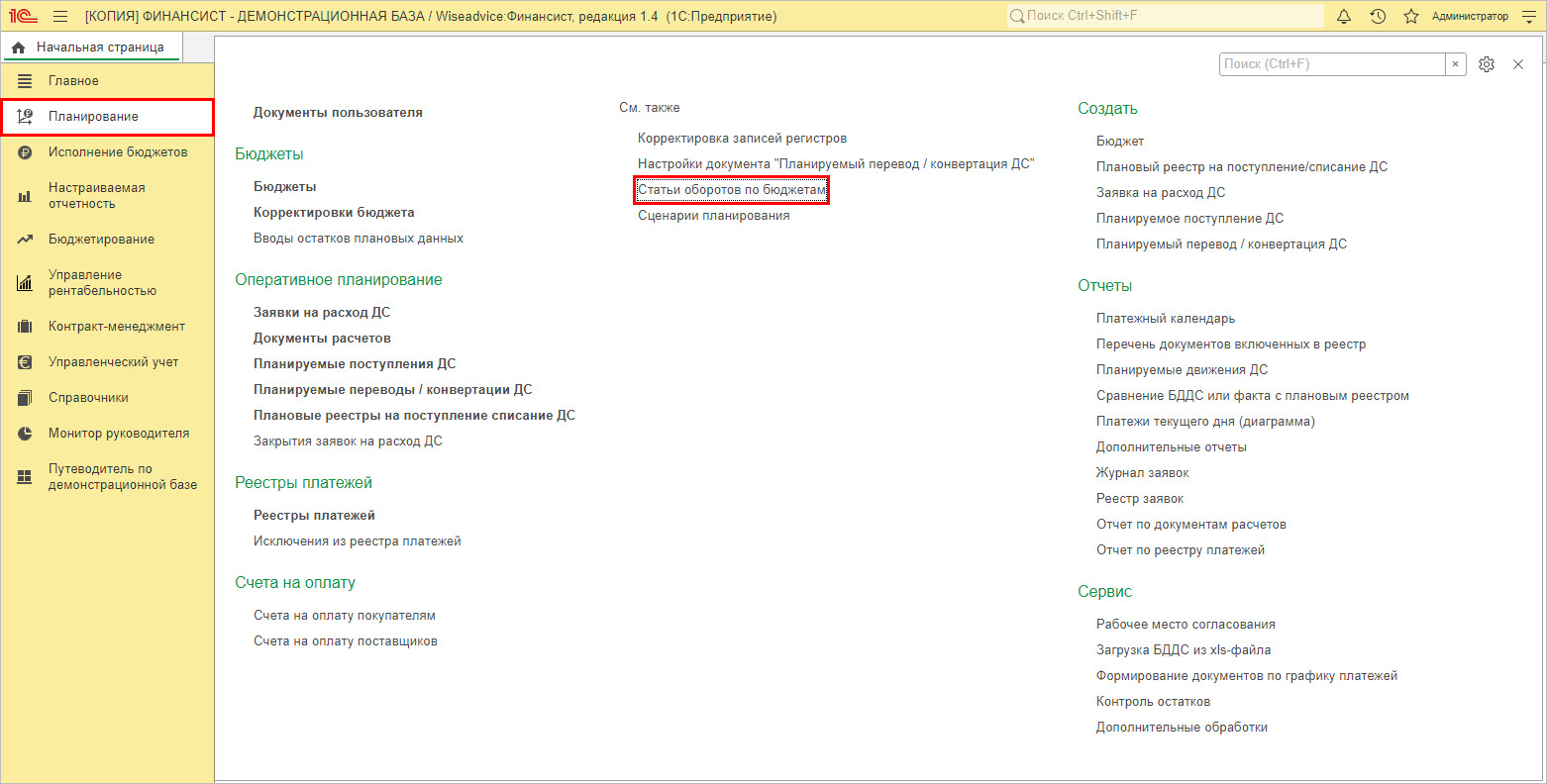

В разделе «Планирование» также есть доступ к данному справочнику.

![Рис.15 Раздел «Планирование» WA:Финансист]()

Рис.15 Раздел «Планирование» WA:Финансист

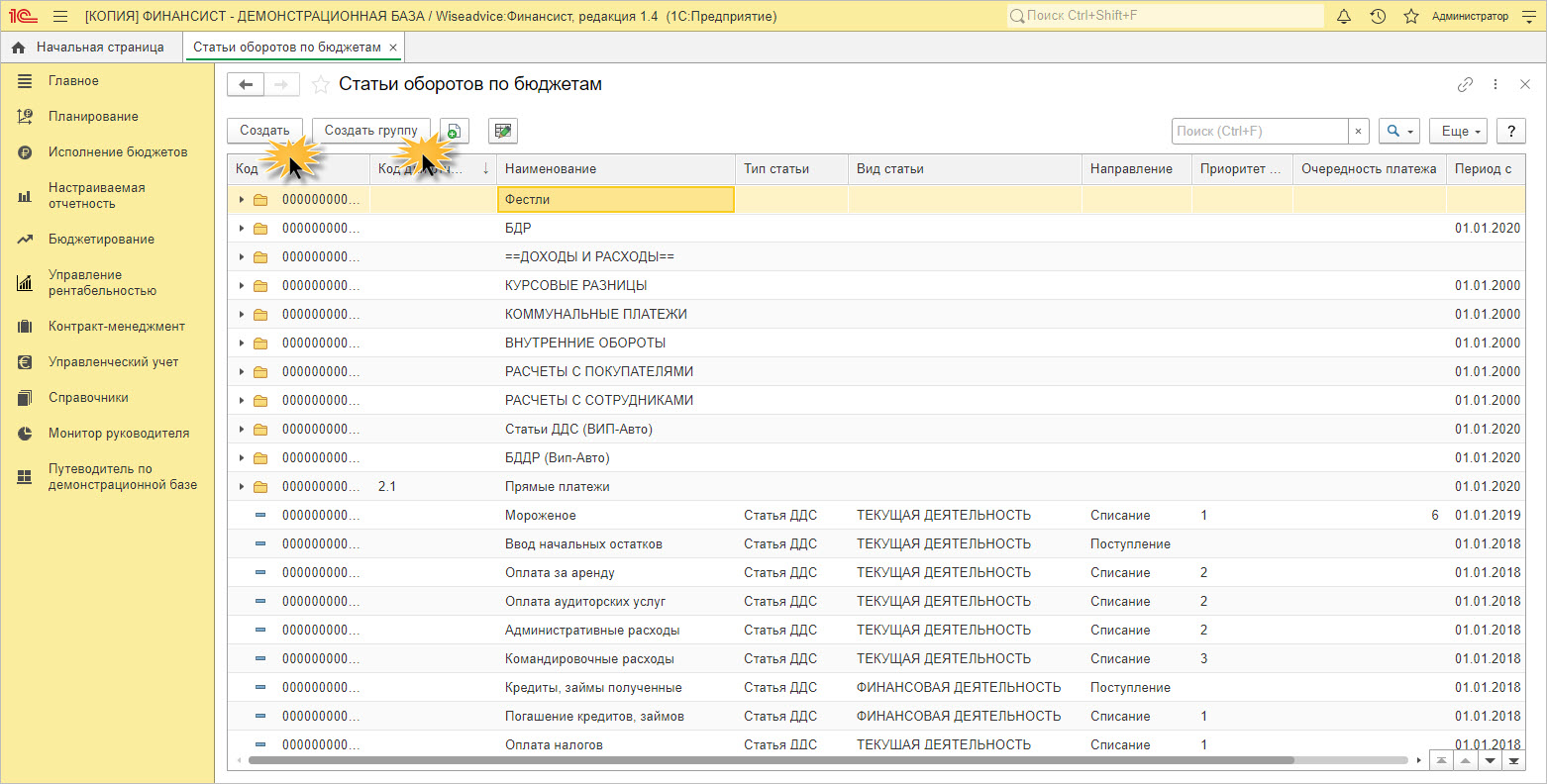

Открыв его из любого раздела, пользователь может попасть в справочник, создать группы и наполнить их своими статьями ДДС по кнопкам «Создать группу» и «Создать».

![Рис.16 Создание групп и статей ДДС в WA:Финансист]()

Рис.16 Создание групп и статей ДДС в WA:Финансист

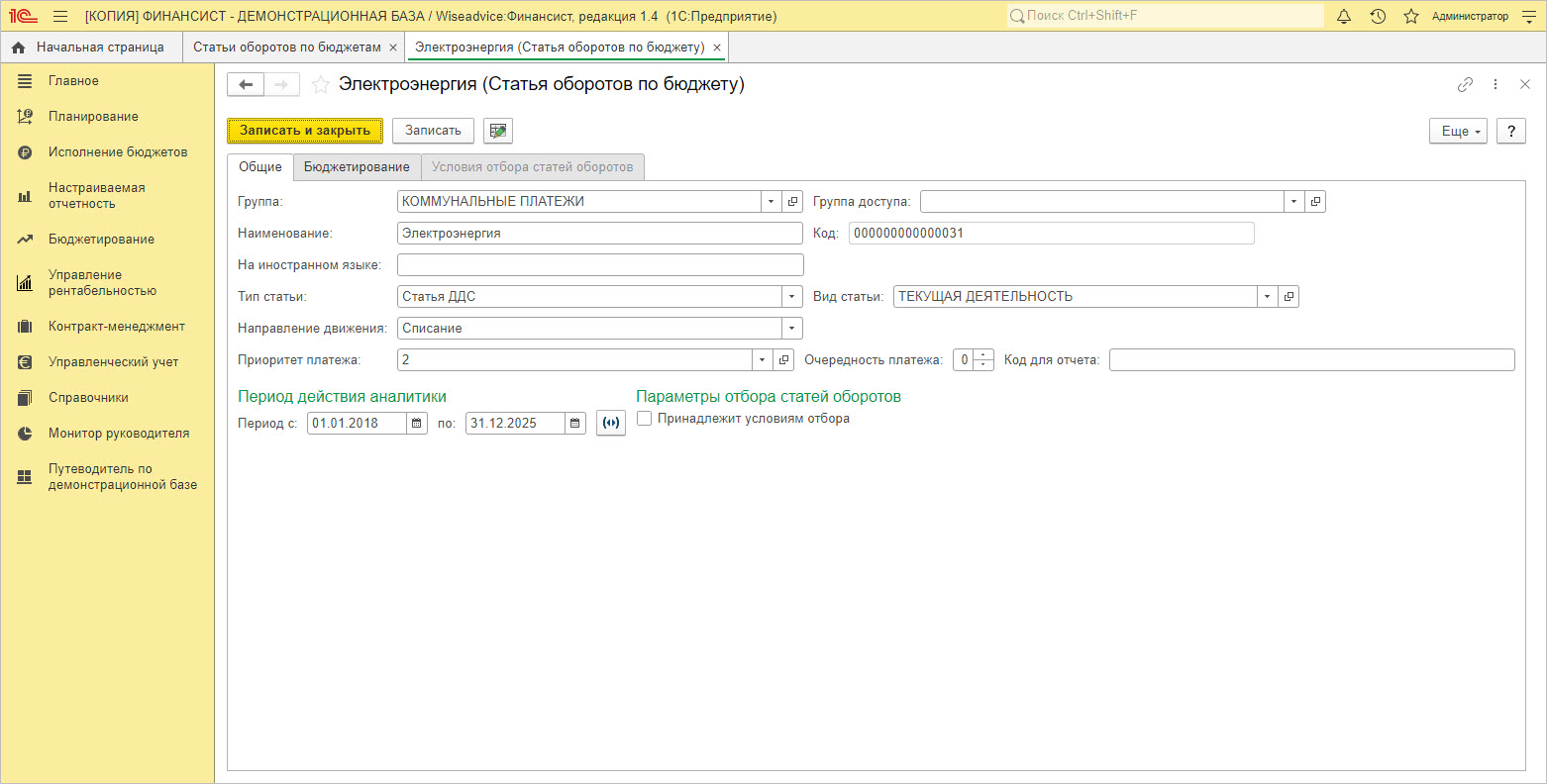

При создании статьи, кроме ее названия, пользователь задает:

- «Тип статьи» – статья ДДС, статья бюджетирования;

- «Направление движения» – поступление или списание;

- «Приоритет платежа».

Также задается период действия статьи и другие параметры.

![Рис.17 Карточка статьи ДДС в WA:Финансист]()

Рис.17 Карточка статьи ДДС в WA:Финансист

Формирование структуры справочника статей ДДС и аналитики позволяет разделять денежные потоки, сформировать отчеты по их движению и проанализировать их. Придерживаясь перечисленных выше правил и исходя из операций вашей компании, можно составить удобный именно для вас справочник. Адаптация статей под вашу деятельность, позволит четко видеть структуру движения финансовых потоков в отчетах.

Чтобы понять, что справочник составлен правильно, прежде всего нужно ориентироваться на «Отчет о движении денежных средств» (ОДДС). Он заполняется автоматом по тем движениям, где в документах указана статья ДДС. Поэтому от того, какими статьями наполнен справочник и какие из них пользователь закрепляет в хозяйственных операциях – напрямую зависит, что покажет ОДДС.

Правильно составленный справочник статей ДДС помогает получить достоверную, детальную информацию о движении денег и, оперируя цифрами отчетов, принимать верные управленческие решения. От правильности его структуры зависит детализация отчета о движении денежных средств. Разбивка статей на группы в справочнике влияет не только на форму подачи информации в отчетах, но и сокращает время работы пользователя, облегчает и ускоряет поиск нужной статьи.

Один из наиболее популярных финансовых отчетов в организациях – ОДДС (отчет о движении денежных средств). Руководители и собственники с его помощью могут отслеживать и контролировать доходы и расходы фирмы. Этот отчет можно назвать единственным инструментом, способным дать ответ на вопрос о том, как будучи прибыльным по налоговой отчетности предприятие остается без денег на счетах и в кассе.

Отчет может составляться при помощи специальной программы или вручную в Excel. В этой статье мы подробно расскажем о том, что такое ОДДС, каким способом он формируется и как это сделать при помощи программного продукта БИТ.ФИНАНС.

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Что такое ОДДС

Главное назначение отчета – дать представление обо всех производственных результатах организации, краткосрочных ликвидностях и долгосрочных возможностях кредитования. Общий финансовый анализ деятельности фирмы больше не представляет сложностей.

Пользуются отчетом не только собственники бизнеса и руководители. ОДДС также необходим менеджерам и другим пользователям, которые хотят отслеживать свои доходы и расходы.

ОДДС позволяет контролировать:

- Откуда и в каком объеме поступают денежные средства и куда потом используются.

- Способна ли компания обеспечить увеличение поступлений.

- Способна ли фирма выполнять необходимые обязательства.

- Достаточно ли денежных средств на счете для успешного развития в будущем.

- В случае возникновения расхождения между прибылью и общим объемом денежных средств отчет позволяет понимать их причины.

- Способна ли компания обеспечить инвестиционные потребности за счет своих источников.

Методика работы с ОДДС

Для правильного формирования данных в отчете ОДДС необходимо разделять приток и отток наличных денег на три вида деятельности:

- Текущая (операционная). Вид деятельности, являющийся основным в компании. Также к этому виду может относиться деятельность, создающая приход и расход денег.

- Инвестиционная – связана напрямую с покупкой, производством или продажей активов, находящихся не в обороте. Например, основные средства или нематериальные активы. Также это могут быть различные виды инвестиций, которые не включены в общий список денежных средств.

- Финансовая деятельность. При этом виде деятельности в ОДДС отражаются изменения, зависящие от размера и состава общего капитала фирмы. Чаще всего этот вид деятельности используется при привлечении кредиторов.

Различают два основных метода формирования отчета о движении денежных средств: косвенный и прямой. Рассмотрим каждый их них подробнее.

Прямой метод составления ОДДС

При прямом способе формирования используются данные по основным видам валовых поступлениях и выплатам денежных средств.

В составлении отчета участвуют учетные записи фирмы, созданные во время корректировок продаж, расчета себестоимости от реализаций, а также другие статьи, установленные в составе прибыли и убытка.

![]()

Преимущества прямого метода

- Поступления и выплаты привязаны к бюджету.

- Видны главные источники прихода и направления движения денег.

- С помощью отчета можно быстро понять остаток средств на счету для совершения необходимых платежей.

- Отчет отражает расчетный период и показывает взаимосвязь между реализациями и выручкой фирмы.

Несмотря на преимущества, отчет, построенный прямым методом имеет и недостатки. Одним из них является невозможность определения взаимосвязи отчета по прибыли и убыткам с отчетом по движению денежных средств.

Для крупных компаний, производящих большое количество различных переводов и выплат будет сложно формировать и структурировать платежные документы без специальной программы.

В программе БИТ.ФИНАНС вы сможете структурировать платежные документы, настраивать и формировать отчеты в режиме реального времени. Как это реализовано вы можете узнать у наших специалистов, они покажут на сквозных примерах и расскажут о кейсах реализованных в других компаниях.

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

![]()

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Модель построения отчёта ДДС в Бит.Финанс

В программе БИТ.ФИНАНС имеется возможность формирования отчета по движению денежных средств. Далее мы подробно рассмотрим, как это сделать. Для этого в системе разработан механизм – «Произвольный отчет».

Возможности «Произвольного отчета»:

- В пользовательском режиме можно настроить отчет в форме любого фиксированного макета. Это может быть необходимо в случае, если требуется отчётность по форме МСФО. Так как некоторые стандарты не имеют единой формы отчетов, разные компании строят их по-разному.

- Механизм позволяет оформлять отчет в произвольной форме.

- Есть возможность сформировать индивидуальную или консолидированную отчетность.

- Макеты можно создавать на любом языке.

- Отчеты формируются в нескольких валютах. Важно при настройке отчета задать верные алгоритмы для пересчета валюты в разрезе показателей.

- Инструмент «Произвольный отчет» позволяет получить расшифровки данных из отчетов до получения первичных документов.

- Можно осуществлять формирование необходимых показателей в ОДДС отдельными отчетными формами.

Чтобы сформировать отчет в системе БИТ.ФИНАНС перейдите в раздел «Получение данных».

![]()

Далее справа в поле «Настройки» создайте новый элемент с помощью справочника «Настройки произвольных отчетов».

![]()

Настройка макета отчета ДДС

Как мы видим, создать модель отчета довольно просто. После завершения предыдущих действий можно перейти непосредственно к формированию макета отчета движения денежных средств.

Настройка макета осуществляется с помощью элемента справочника «Настройки произвольных отчетов».

![]()

Возможно, вы уже составляли ОДДС в Excel. В этом случае можно просто скопировать данные из файла и вставить их в выбранные области макета. Чтобы оформить внешний вид отчет, выберете в меню пункт «Свойства».

![]()

Вы можете выбрать необходимый шрифт и задать ему размеры. Также можно поменять цвет текста и фона. Настройки позволяют также оформить и границы отчета.

Чтобы сформировать отчет на других языках, используйте закладку «Параметры». Механизм позволяет задавать неограниченное количество языков для каждой строчки отчета ДДС,

На рисунке представлен пример, в отчете задан и определен параметр написания строки по статье «Выручка от покупателей и заказчиков» на русском и английском языках.

![]()

Чтобы закрепить этот параметр к макету, выберете в меню «Действия макета» - «Установить параметр» - «Текст на разных языках».

![]()

Параметры будут отражены в макете ОДДС в виде квадратных скобок, например, [ВыручкаОтПокупателейЗаказчиков]. Для формирования отчета язык выбирается в параметре «Язык»:

![]()

В отчете также можно задать настройки по датам. Для этого в поле «Дата начала», «Дата окончания» необходимо установить нужные даты.

![]()

Таким образом, пользуясь настройками, вы можете изменить значения и данные отчета при его создании.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

![]()

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

![]()

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

![]()

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

![]()

Валюту можно выбрать в поле «Валюта»:

![]()

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» - «Установить правило заполнения области»:

![]()

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» - «Установить формулу»:

![]()

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылкуЧитайте также: