Сп 51 отчет о движении скота и птицы на ферме в 1с

Сельскохозяйственному производителю, занимающемуся мясным скотоводством, нужно руководствоваться следующими документами:

- Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденными приказом Минсельхоза России от 6 июня 2003 г. № 792(далее –Методические рекомендации № 792);

- Методическими рекомендациями по бухгалтерскому учету животных на выращивании и откорме в сельскохозяйственных организациях, утвержденными приказом Минсельхоза России от 2 февраля 2004 г. № 73;

- Методическими рекомендациями по бухгалтерскому учету затрат и выхода продукции в молочном и мясном скотоводстве, утвержденными Минсельхозом России (далее –Рекомендации).

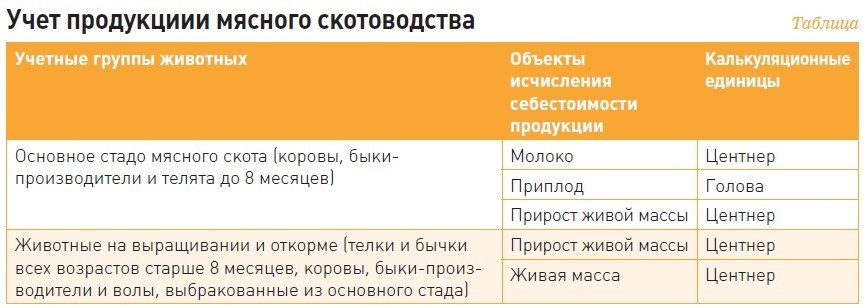

Объекты учета

Объекты учета затрат и исчисления себестоимости продукции мясного скотоводства установлены в приложении № 1 к Методическим рекомендациям № 792 (см. таблицу).

При этом к побочной продукции по каждой учетной группе животных относят навоз, шерсть-линьку, волос-сырец.

Калькуляция себестоимости

В мясном скотоводстве одна голова приплода оценивается исходя из живой массы теленка при рождении и фактической себестоимости 1 центнера живой массы телят-отъемышей в возрасте до восьми месяцев прошлого года. Об этом сказано в пункте 65.3 Методических рекомендаций № 792. Рассмотрим порядок определения себестоимости продукции.

Правила расчета

В соответствиии с нормами пунктов 65.2, 65.3 Методических рекомендаций № 792 себестоимость 1 центнера прироста живой массы рассчитывается следующим образом:

- по телятам в возрасте до восьми месяцев – как отношение суммы затрат на содержание основного стада, уменьшенной на стоимость молока (по цене его возможной реализации), и количества центнеров прироста, включая приплод;

- по телятам к моменту отъема – как отношение суммы затрат на приплод и прирост телят до восьми месяцев, и балансовой стоимости телят на начало года (а также поступивших в течение года со стороны) и общей массы животных данного возраста на конец года и выбывших за этот период;

- по молодняку старше восьми месяцев и взрослому скоту – как отношение общей суммы затрат на содержание, уменьшенной на стоимость молока и побочной продукции, и количества центнеров прироста.

Пример

Живая масса поголовья молодняка на конец года составила 1820 центнеров, переведено во взрослое стадо поголовье живой массой 340 центнеров, реализовано и выбыло – 500 центнеров, приплод – 120 центнеров, переведено из основного стада и поставлено на откорм 170 центнеров, живая масса остатка поголовья на начало года — 1515 центнеров, получено побочной продукции (навоза) 675 тонн по нормативной цене 45 руб. за 1 тонну, затраты на содержание молодняка крупного рогатого скота мясного направления старше 8 месяцев составили 1 611 900 руб.

Общий прирост живой массы за отчетный год составит 855 ц (1820 + 340 + 500 – 1515 – 120 – 170).

Для расчета себестоимости 1 ц прироста нужно из общей величины затрат исключить стоимость навоза в сумме 30 375 руб. (675 т x 45 руб/т).

Поэтому на основную продукцию (прирост) приходится 1 581 525 руб. (1 611 900 – 30 375) фактических затрат.

В результате себестоимость 1 ц прироста составит 1849,74 руб/ц (1 581 525 руб. : 855 ц).

Статьи затрат

В течение года затраты, как правило, отражаются отдельно по каждой учетной группе животных.

Для этого используются следующие статьи расходов:

- оплата труда с отчислениями на социальные нужды;

- корма;

- средства защиты животных;

- содержание основных средств;

- работы и услуги;

- организация производства и управления;

- потери от падежа животных;

- прочие затраты.

Побочную продукцию оценивают следующим образом:

- навоз – по цене приобретения минеральных удобрений с учетом содержания таких веществ, как азот, фосфор, калий;

- молоко, шерсть-линьку и волос-сырец – по стоимости их возможной продажи или использования.

Обратите внимание: хозяйства могут оценивать навоз также исходя из нормативных (расчетных) затрат на его уборку в конкретных условиях и стоимости подстилки (п. 122 Рекомендаций).

Синтетический и аналитический учет

Учет затрат на содержание животных ведется на счете 20 «Основное производство», к которому открывается субсчет «Животноводство».

По дебету этого счета нарастающим итогом с начала года отражаются затраты на содержание животных, а по кредиту – выход продукции.

Для учета поголовья, живой массы и стоимости крупного рогатого скота используются синтетические счета:

- 01 «Основные средства», на котором отражаются животные основного стада;

- 11 «Животные на выращивании и откорме».

К счету 11 для ведения аналитического учета открываются субсчета:

- «Молодняк животных», на котором учитываются телки и бычки старше 8 месяцев;

- «Животные на откорме».

Типовые бухгалтерские записи, связанные с отражением в учете затрат на содержание животных, приведены в конце статьи.

Документальное оформление операций

Для учета поголовья крупного рогатого скота мясного направления и полученной продукции используются формы первичных документов:

- акт на оприходование приплода животных (форма № СП-39);

- акт на перевод животных (форма № СП47);

- учетный лист убоя и падежа животных (форма № СП-55);

- отчет о движении скота и птицы на ферме (форма № СП-51).

- журнал учета надоя молока (форма № СП-21);

- ведомость учета движения молока (форма № СП-23);

- акт на оприходование приплода животных (форма № СП-39);

- ведомость взвешивания животных (форма № СП-43);

- расчет определения прироста живой массы (форма № СП-44).

Перечисленные формы рекомендованы Минсельхозом России и утверждены постановлением Госкомстата России от 29 сентября 1997 г. № 68. Кроме того, можно использовать книгу учета движения животных и птицы (форма № 304-АПК).

Важно запомнить

Объемы исчисления себестоимости продукции мясного скотоводства определяются тем, входят животные в основное стадо или находятся на выращивании и откорме.

Типовые бухгалтерские записи, связанные с учетом затрат на содержание животных

Содержание операции

Корреспондирующие счета

Оприходован молодняк животных, полученный в качестве приплода

11 «Животные на выращивании и откорме» субсчет «Молодняк животных»

20 «Основное производство» субсчет «Животноводство»

Приняты к учету телята и взрослый скот, приобретенные у других организаций и лиц

11 «Животные на выращивании и откорме» субсчет «Молодняк животных», 08 «Вложения во внеоборотные активы»

60 «Расчеты с поставщиками и подрядчиками»; 76 «Расчеты с разными дебиторами и кредиторами»

Отражена стоимость животных, поставленных на откорм

11 «Животные на выращивании и откорме» субсчет «Животные на откорме»

01 «Основные средства» субсчет «Скот рабочий и продуктивный»

Стоимость молодняка крупного рогатого скота (КРС), переводимого в основное стадо, учтена в составе внеоборотных активов

08 «Вложения во внеоборотные активы»

11 «Животные на выращивании и откорме» субсчет «Молодняк животных»

Отражен перевод молодняка КРС в основное стадо

01 «Основные средства» субсчет «Скот рабочий и продуктивный»

08 «Вложения во внеоборотные активы»

Отражена стоимость павших и вынужденно забитых животных, кроме павших из-за эпизоотий или стихийных бедствий

94 «Недостачи и потери от порчи ценностей»

01 «Основные средства» субсчет «Скот рабочий и продуктивный»; 11 «Животные на выращивании и откорме» субсчета: «Молодняк животных»; «Животные на откорме»

Отражена стоимость животных, павших или забитых по причине эпизоотий, стихийных бедствий и иных событий

91 «Прочие доходы и расходы»

01 «Основные средства» субсчет «Скот рабочий и продуктивный»; 11 «Животные на выращивании и откорме» субсчета: «Молодняк животных»; «Животные на откорме»

Отражена стоимость проданных животных

01 «Основные средства» субсчет «Скот рабочий и продуктивный»; 11 «Животные на выращивании и откорме» субсчета: «Молодняк животных»; «Животные на откорме»

Принято к учету надоенное молоко

43 «Готовая продукция»

20 «Основное производство» субсчет «Животноводство»

Принята к учету побочная продукция мясного скотоводства

20 «Основное производство» субсчет «Животноводство»

Списана стоимость навоза, использованного как удобрение для выращивания сельхозкультур

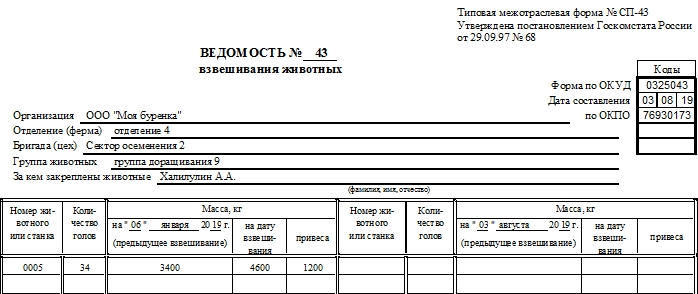

Без точных показателей массы всех животных, что числятся на балансе фермы, невозможно совершать полноценный и достоверный документооборот. Показывает актуальные данные о фактической живой массе коров, коней, коз и другой скотины такой первичный документ, как ведомость взвешивания животных (форма СП-43).

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

В каких случаях составляется

Зоотехник заполняет необходимые данные в случаях:

- запланированных периодических проверок роста здоровых животных;

- выборочного взвешивания в тех же целях;

- если компания приобретает или принимает от населения скотину;

- при выбытии, снятии с учета голов в организации.

Право внесения данных в документ имеет также заведующий фермой. Он при необходимости может выполнять правки. Однако каждую из них нужно заверять подписями материально ответственного лица и зоотехника (при его наличии) в месте этой правки.

Если в распечатанном варианте таблицы выполнены корректировки, зачеркнуты строки или есть другие исправления, то рядом с этим местом должны стоять подписи ответственных лиц.

Ведомость, как важный документ первичной бухгалтерской документации в сельском хозяйстве, послужит подтверждением (или опровержением) удовлетворительной работы сотрудников фермы, а также облегчит дальнейшие статистические расчеты. Без нее невозможно выполнить плановую дооценку взрослых животных, которые считаются основными средствами фермы. Что касается молодняка, то его вес указывается либо в этой бумаге, либо в акте на оприходование приплода животных (если они поступили на баланс таким образом).

Какие документы составляются на основе ведомости

Полученная информация при регулярном и ответственном бухгалтерском учете будет занесена в книгу учета движения животных и птицы. Именно на основе этой первичной бумаги выполняется калькуляция, называемая расчетом определения прироста живой массы на ферме (СП-44).

Одновременно с ведомостью должен быть предоставлен отчет о движении скота и птицы на ферме (СП-51).

Так данные будут подкреплены первичными бумагами, достоверными, полными и доступными для проведения контроля и сверки.

Оборудование, которое может использоваться

В Методических рекомендациях №73, принятых 02.02.2004 Министерством сельского хозяйства РФ, сказано, что сотрудники обязаны осуществлять систематический контроль за сохранностью вверенного количества голов. Для этого рекомендуется использовать специальные весы для нестабильного груза.

Об итогах взвешивания

После проведения манипуляций со взвешиванием и выяснением фактического веса животных этот показатель сравнивается с предыдущим. В результате получают данные о приросте живой массы или ее отвесе.

Причем в столбце «привес» в случае отвеса ставится отрицательное значение.

Основания

Бумага рекомендована в качестве основной первичной формы бухгалтерского учета. Ее название и значимые нюансы прописаны в Постановлении Госкомстата РФ №68 от 29 сентября 1997 года.

Ведомость стала не обязательной, а только рекомендованной с 2013 года. Именно с этого времени вводилась упрощенная система налогообложения, усиливались либеральные процессы, правительство встало на путь поощрения и поддержания малого и среднего предпринимательства.

Федеральный закон №402 в связи с этими процессами сделал все обязательные до этого формы рекомендательными.

Важный нюанс! Если в столбцах или строках ведомости были внесены какие-либо изменения (по сравнению с тем бланком, который представлен), то каждое из них должно быть прописано в соответствующих документах с четкой аргументацией именно таких преобразований.

Содержание документа

В электронном варианте документ состоит из двух страниц. Печатный образец должен состоять из одного листа, заполненного с двух сторон.

Сама ведомость состоит из трех условных частей:

- шапки;

- основной табличной части;

- заключительной части с подписями и печатью.

Таким образом, информация о названии организации, код по ОКУД (0325043), отделении, бригаде, исследуемой группе животных и ФИО того, кто за них несет ответственность – располагается на данной стороне.

Продолжение таблицы, итоговые расчеты, данные о среднем привесе (или отвесе) одной головы, подписи зоотехника, бригадира и материально ответственного лица с датой – на другой.

Внимание! Если поголовье скота обширное, то допускается продолжение таблицы до нужных размеров. Ограничений по количеству строк в ней нет.

Но по каждой отдельной группе животных составляется своя ведомость. Недопустимо вносить данные о привесе коров и лошадей в одну и ту же бумагу.

Что указывается в столбцах таблицы

Основная часть документа особенно важна для составления бухгалтерской калькуляции. От полученных цифр зависит не только правильность оформления вторичных и отчетных форм документов, но и выдача заработной платы ответственным сотрудникам. На основе этих данных могут приниматься решения относительно распределения премий и пр.

Таблица в середине бумаги составлена с учетом потребности в вычислении привеса. Именно он ставится в приоритет. Столбцы должны содержать информацию относительно:

- номера животного или станка, в котором оно находится;

- количества взвешиваемых голов (актуально, если указана только нумерация станков);

- даты предыдущего взвешивания и его результатов (в частности, привеса);

- даты нынешнего взвешивания с итогами.

В конце подводятся окончательные данные. Отдельной строкой внизу указывается средний привес с одной головы, а также сколько привеса получилось всего, со всех голов вместе.

Важно! Если ферма выращивает несколько видов животных, то для каждого их них составляется своя ведомость.

Также деление производится по ответственным за содержание коров, коз, коней или другой живности лицам (они должны ставить свою подпись в конце документа).

Значение живой массы также важно при оценке основных средств (которыми считаются взрослые животные, принадлежащие ферме). На основе цифр прироста масс производится дооценка. Это происходит после каждого взвешивания.

Сумма дооценки будет зависеть от плановой себестоимости 1 центнера прироста и количества прироста (эти значения перемножаются). Расчеты выполняются отдельно по каждой из групп животных, разделенных по видам, полу и возрасту.

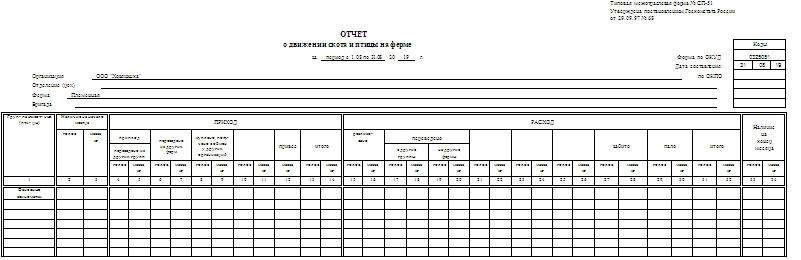

Организациям, которые занимаются содержанием животных, часто бывает нужен отчет о движении скота и птицы на ферме (форма СП-51). Именно в нем собирают и заверяют актуальные данные о том, какие изменения происходят с животными в компании.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

О документообороте

После того как с материальными ценностями, находящимися на балансе организации, совершаются какие-либо операции, составляются актуальные бумаги. Например, если рождаются телята, то составляется акт на оприходование приплода животных.

Интересно, что мертворожденные животные при этом указываются только в акте. Приходовать бухгалтер имеет право только живых.

Информация из этого акта заносится в книгу учета движения животных и птицы. При составлении отчета раз в месяц информация переносится в отчет о движении скота и птицы на ферме (СП-51). Последний в обязательном порядке должен подкрепляться упомянутой Книгой. А та, в свою очередь, актами или другими первичными документами, отражающими обобщенные сведения о поступлении, выбытии, привесе и других изменениях в том, что является основными средствами организации или проходит по другим статьям бухучета компании.

Из чего состоит документ

В бумаге содержится ссылка на Постановление Госкомстата России №68 от 29 сентября 1997 года. Именно он утверждал типовые межотраслевые формы. Однако с 2013 года все они стали лишь рекомендательной основой для дальнейших действий организаций. Все изменения, которые вносятся, должны быть утверждены и в учредительных документах фирмы.

Ниже названия отчета расположено пространство для заполнения дат периода. Бумага заполняется ежемесячно.

Ее заполнение возможно как в электронном, так и в бумажном варианте. Рядом с формой по ОКУД (0325051) тоже располагается окошко для указания числа. Его заполнять тоже нужно.

В «шапке» также должно быть вписано:

- полное наименование организации;

- название отделения (или отделений);

- наименование фермы;

- бригада, по которой составляется отчет.

Основная часть отчета

Обобщенных данных много, поэтому они распределяются по бумаге в сжатом виде – в форме таблицы. Каждый столбец имеет свое название:

- Группа животных или птицы. Это могут быть быки-производители, коровы, телята, хряки-производители, свиноматки основные, поросята до отъема, взрослые куры родительского стада, куриный молодняк, цыплята бройлеры и пр.

- Наличие на начало месяца. Этот столбец делится на два: в одном указывается общее количество голов, во втором – общая масса на начало отчетного периода.

- Приход. Эта колонка делится по статьям этого самого прихода: покупка, приплод, получение в дар и пр. Вместе с количественными данными указывается и общий привес. Если за отчетный период произошло изменение общего веса всей скотины или птицы в обратную сторону (отвес), то в этих графах ничего не ставят.

- Расход. Столбец разделяется по виду этого расхода: забой, продажа скота, дарение, переход к другой бригаде и пр.

- Наличие на конец месяца. В заключительном столбце таблицы указывается общее число животных или птицы, находящихся в ведомости упомянутой бригады, фермы, отделения. Также заполняется графа «масса». Если расход больше прихода, то следует проставлять отрицательные значения.

В завершении бумаги должны поставить свои подписи с расшифровкой заведующий фермой, бухгалтер и зоотехник. В конце бланка формы также предусмотрено заполнение даты составления и заверения отчета.

Кем оформляется

Эту бумагу обязан предоставлять (если иного не прописано в должностных инструкциях) заведующий или зоотехник. Однако фактически эту обязанность возлагают на себя бухгалтеры из-за большей логичности и удобства решения проблемы.

Проверяющие органы, конечно, при проводимом контроле обращают на этот момент внимание, но он не является принципиально значимым.

Сколько нужно экземпляров

Отчет должен быть заполнен минимум в 2-х одинаковых экземплярах.

Один остается в месте составления. А второй, когда истекают отчетные 20 рабочих дней (месяц), обязательно отправляется в бухгалтерию для дальнейшего занесения в соответствующие реестры.

Причем отдельно заполняются бумаги на:

- разные виды животных;

- разнополую скотину или птицу;

- разную по возрасту: половозрелая скотина и молодняк разного возраста никак не «соединяются» в одной подписанной бумаге, так как взрослая скотина или птица основного стада относятся к основным средствам, тогда как не до конца сформированные особи – к категории животных на выращивании и откорме.

Из каких бумаг поступает информация

В этот сводный отчет информация заносится из множества первичных бумаг. Но все они регулярно отражаются в общей книге учета поступления и выбытия документов (это должно быть прописано в документах внутреннего пользования компании). Она является системной, сборной конструкцией, и предоставляется бухгалтеру вместе с отчетом.

Для чего нужен бланк отчета

Отчет о движении скота и птицы на ферме нужен для разработки мер по усовершенствованию процессов учета и анализа движения животных на ферме. Специфика животноводства в том, что из одного и того же вида животного (которые могут являться разными видами средств организации, в зависимости от характеристик и целей фермера) можно получить не только основной, но и побочный и сопряженный вид продукции.

К примеру, если осуществляется содержание молочного стада скота, то основной продукцией будет молоко, а сопряженной – приплод. В качестве же побочного вида в этом случае выступает навоз.

Только зная количество животных, их вес, наличие фактов падежа, можно планировать получение конечного любого вида продукта фермы и, соответственно, получаемую прибыль. При рассмотрении очень удобно сравнивать отчет с аналогичной бумагой предыдущего года. Такое сравнение может многое сказать об успехах компании в целом.

Благодаря регулярному составлению такого вида отчетов удобно предоставлять необходимую информацию контролирующим организациям, а также своевременно регулировать приход и расход животных, замечать и сравнивать с предыдущими месяцами прирост животной массы, собирать другие статистические данные.

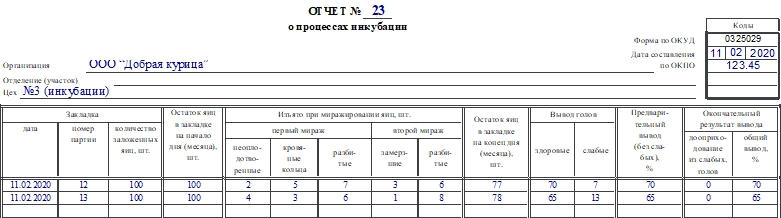

Форма СП-29 — отчет о процессах инкубации — используется в сфере сельского хозяйства. Как видно из названия, в документе отражают результаты проведенной инкубации (они необходимы для учета движения яиц, появившихся цыплят и т.п.). Отчет должен составлять начальник цеха инкубации либо другой сотрудник со схожими должностными обязанностями. Разберемся, как правильно внести данные в документ.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Обязательно ли использовать СП-29?

СП-29 — документ унифицированный. Он был введен в обиход Постановлением Госкомстата России от 29/09/1997 года №68 и до конца 2012 года был обязательным к применению. С 2013 года СП-29, как и остальные бланки, стала носить рекомендательный характер. Организации получили право дополнять унифицированные формы, создавая собственные.

Важно! При разработке документа необходимо помнить, что в нем должны быть обязательные реквизиты, такие как наименование бумаги, дата составления, суть хозяйственной операции, подписи ответственных лиц и т.д.

Решение руководства применять унифицированные бланки или разработанные самостоятельно для своего удобства необходимо зафиксировать в учетной политике компании.

Заполняем отчет по форме СП-29

Сначала указывают информацию о самом документе и организации:

- номер отчета;

- дату его составления;

- наименование организации;

- отделение, цех;

- код по ОКПО.

Затем следует таблица, в которую необходимо внести такие сведения:

- О закладке яиц: день закладки, номер партии (присваивается всем партиям, которые поступают на закладку), сколько яиц было заложено.

- Сколько яиц осталось в закладке на начало дня (либо месяца).

- Сколько яиц изъято при миражировании. Данные по первому миражу: неоплодотворенные яйца, с кровяными кольцами, разбитые. По второму миражу: замерзшие экземпляры, разбитые.

- Сколько яиц осталось в закладке на конец дня (либо месяца).

- О выводе голов цыплят: количество здоровых особей, количество слабых.

- Предварительный вывод (не считая слабых). Выражается в процентах.

- Окончательный итог процедуры: дооприходование из слабых цыплят, общий вывод в процентах.

Далее в конце таблицы вносят данные по дебету и кредиту и итоги по изъятым при миражировании яиц, а также цену и сумму. Эту информацию вносит сотрудник бухгалтерии.

В конце документа должны поставить свои подписи следующие лица:

- начальник цеха инкубации;

- старший оператор;

- операторы.

Успешно выведенные, здоровые цыплята передаются в цех по выращиванию по специальной накладной. Особи замерзшие или слабые приходуются и отправляются на кормовые нужды в качестве отходов производства.

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ДВИЖЕНИЯ ЖИВОТНЫХ

Акт на оприходование приплода животных (Типовая межотраслевая форма N СП-39) (ОКУД 0325039) >>>

Приемо-расчетная ведомость на животных, принятых от населения (Типовая межотраслевая форма N СП-40) (ОКУД 0325040) >>>

Акт на вывод и сортировку суточного молодняка птицы (Типовая межотраслевая форма N СП-41) (ОКУД 0325041) >>>

Акт на оприходование приплода зверей (Типовая межотраслевая форма N СП-42) (ОКУД 0325042) >>>

Ведомость взвешивания животных (Типовая межотраслевая форма N СП-43) (ОКУД 0325043) >>>

Расчет определения прироста живой массы (Типовая межотраслевая форма N СП-44) (ОКУД 0325044) >>>

Акт снятия скота (с откорма, нагула, доращивания) (Типовая межотраслевая форма N СП-45) (ОКУД 0325045) >>>

Акт на перевод животных (Типовая межотраслевая форма N СП-47) (ОКУД 0325047) >>>

Учетный лист движения животных и расхода кормов (Типовая межотраслевая форма N СП-48) (ОКУД 0325048) >>>

Путевой журнал следования скота, отправленного по железной дороге (Типовая межотраслевая форма N СП-49) (ОКУД 0325049) >>>

Книжка чабана, гуртоправа, табунщика и др. (Типовая межотраслевая форма N СП-50) (ОКУД 0325050) >>>

Отчет о движении скота и птицы на ферме (Типовая межотраслевая форма N СП-51) (ОКУД 0325051) >>>

Карточка учета движения молодняка птицы (Типовая межотраслевая форма N СП-52) (ОКУД 0325052) >>>

Карточка учета движения взрослой птицы (Типовая межотраслевая форма N СП-53) (ОКУД 0325053) >>>

Акт на выбытие животных и птицы (забой, прирезка и падеж) (Типовая межотраслевая форма N СП-54) (ОКУД 0325054) >>>

Учетный лист убоя и падежа животных (Типовая межотраслевая форма N СП-55) (ОКУД 0325055) >>>

Производственный отчет о переработке птицы и выходе продукции (Типовая межотраслевая форма N СП-56) (ОКУД 0325056) >>>

Читайте также: