Соотношение не выполнено 1с расчет по страховым взносам 2021

К отчетной кампании за 1 полугодие 2018 года в программах «1С:Предприятие 8» проверка контрольных соотношений формы Расчета по страховым взносам была в значительной степени доработана в целях учета данных корректировочных расчетов. Рассказываем, что изменилось и зачем.

Что изменилось в механизме проверки контрольных соотношений и зачем

Для простоты предположим, что все разделы Расчета по страховым взносам, кроме Раздела 3 – это один раздел. Назовем его условно первый раздел, а Раздел 3 – третий раздел. В первом разделе Расчета приводятся сводные данные, в третьем разделе – персонифицированные данные по сотрудникам.

Пунктом 1.2 Порядка заполнения Расчета по страховым взносам (приложение № 2 к приказу ФНС России от 10.10.2016 № ММВ-7-11/551@) установлено, что при сдаче корректирующего расчета в первом разделе всегда указываются данные с учетом исправлений, а в третьем разделе представляются не все сведения, а только по тем сотрудникам, по которым были изменения.

Из этого следует важный вывод: выполнить напрямую проверку совпадения данных первого и третьего разделов Расчета можно только в первичном отчете. В корректирующем отчете этого сделать уже нельзя, т.к. в первом разделе указаны полные данные, а в третьем– только изменения. Поэтому, до недавнего времени, ряд контрольных соотношений в корректировочных отчетах в программах «1С:Предприятия 8» был отключен.

Теперь это ограничение устранено.

Как сравнить первый и третий разделы в корректировочных Расчетах по страховым взносам

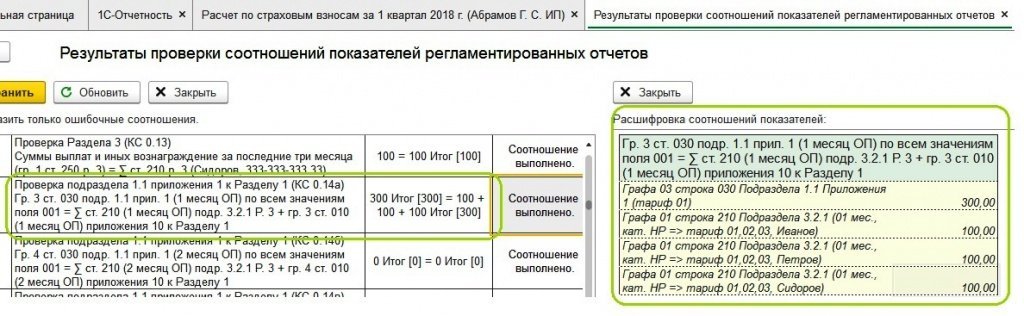

Допустим, в первом разделе Расчета один сводный показатель, а в третьем разделе – один персонифицированный (имя) и один - числовой. Итак, подаем первичный отчет за I квартал. У нас три сотрудника: Иванов, Петров и Сидоров, у каждого в третьем разделе по 100 рублей.

Условно первичный расчет можно представить так:

Проверяем контрольное соотношение (1 раздел = 3 раздел): 300 = 300, все в порядке (рис. 1).

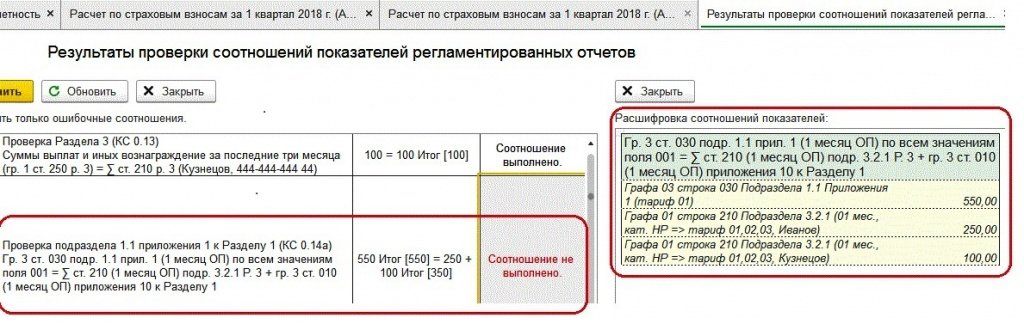

Затем подаем корректирующий первый расчет. В нем по Иванову подаем новые данные – 250 рублей (величина страхового взноса увеличилась на 150 рублей) и добавляем еще одного сотрудника - Кузнецова, которого «забыли» подать в первичном расчете (новые данные).

Примечание: в корректировочном отчете в третьем разделе указываются только измененные данные.

Наша корректировка выглядит так:

Теперь, если мы попытаемся проверить контрольное соотношение, то оно не выполнится (550 не равно 350), хотя мы все сделали правильно. В этом и заключалась проблема: выполнены действия, но нет инструментария контроля их правильности /ошибочности с локализацией ошибки (рис.2).

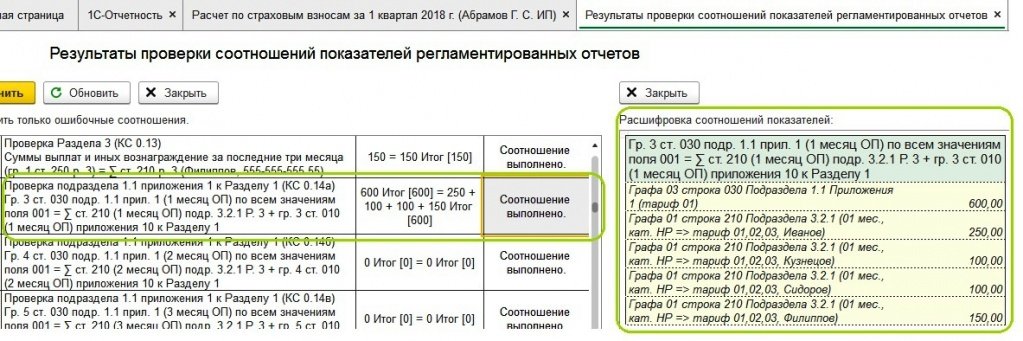

Далее предположим, что необходимо представить еще один корректирующий второй отчет. Оказалось, что Петров работает в другой организации и его надо «обнулить» (удалить данные по сотруднику и минус страховой взнос - 100 рублей), а вместо него добавить Филиппова (добавить данные нового сотрудника в третий раздел плюс страховой взнос - 150 рублей).

И снова контрольное соотношение не выполняется, и разрыв еще больше. Чтобы проверка выполнилась, надо «собрать» третий раздел по всем сданным отчетам. Из одного первичного отчета и двух корректирующих «соберем» один полный отчет. Он будет выглядеть следующим образом:

В таком варианте отчета контрольное соотношение будет выполнено: стало очевидно, что первичный отчет и корректировки соотносятся между собой (рис.3).

Как видно из приведенного примера, чтобы проверить контрольное соотношение в корректировке 2, нам пришлось выполнить сквозную «сборку» третьего раздела по всей цепочке отчетов (первичный + корректировка 1 + корректировка 2). Очевидно, что даже для нашего простейшего отчета это непростая задача. И чем больше данных приходится собирать в один отчет, тем она сложнее.

В этом и заключается суть доработки механизма проверки контрольных соотношений Расчета по страховым взносам: неважно, сколько сотрудников в отчете и сколько корректирующих отчетов было составлено - после каждой корректировки проверка контрольных соотношений сама свяжет все первичные и корректирующие отчеты текущего и прошлых кварталов (в пределах года) и покажет несоответствие в данных.

Проверка контрольных соотношений с учетом данных корректирующих отчетов выводит инструментарий контроля и локализации ошибок на новый уровень. Корректирующие отчеты становятся прозрачными для проверки. Это позволяет не ограничивать представление корректировок и сдавать их столько, сколько реально требуется –их проверка больше не будет доставлять хлопот.

Теперь, когда мы рассмотрели идею сквозной «сборки» третьего раздела на простом примере, полезно сделать некоторые уточнения, которые касаются работы реального алгоритма.

Порядок заполнения Раздела 3 Расчета по страховым взносам при представлении корректирующих отчетов регламентируется письмами ФНС России от 28.06.2017 № БС-4-11/12446@ и от 18.07.2017 № БС-4-11/14022@ .

На принципах, изложенных в этих письмах, был построен алгоритм сборки. Однако приведенные письма носят общий характер и не содержат технических деталей, некоторые из которых важны для понимания работы и использования механизма.

Приведем основные из них:

- В «сборку» включаются только те расчеты, которые не помечены на удаление. Этим можно управлять: если вы не хотите, чтобы какой-то отчет участвовал в сборке, его временно можно пометить на удаление.

- Сотрудники идентифицируются только по СНИЛС. Совершенно не важно, что указано в прочих персонифицированных данных: если женщина вышла замуж и поменяла фамилию или мужчина поменял паспорт – в целях сборки это будут те же самые сотрудники, если правильно указаны их СНИЛС.

- При сборке происходит безусловное замещение персонифицированных данных с одинаковыми СНИЛС более младших отчетов более старшими внутри квартала. Таким образом вносятся новые данные по сотруднику или происходит «зануление» сотрудника (исключение персонифицированных данных из расчета – подробнее см. в письмах ФНС);

- Чтобы «занулить» сотрудника, необходимо в соответствующих табличных частях раздела 3.2.1 или 3.2.2 оставить пустые суммовые показатели. При этом необходимо заполнить данные о месяце и о категории застрахованного лица (раздел 3.2.1) или о коде тарифа (раздел 3.2.2) так же, как это было указано ранее в более младшем отчете. Без указания месяца и категории сотрудник не «занулится».

- Сборка прозрачна. В нашем контрольном примере третий раздел был собран из трех отчетов. При расшифровке контрольного соотношения видно, какая запись из какого отчета была взята. Если в окне расшифровки кликнуть на Сидорова, мы попадем в первичный отчет, на Иванова и Кузнецова – в корректировку 1, на Филиппова – в корректировку 2.

Резюмируя, можно сказать, что принцип сборки основан на том, что персонифицированные данные из третьего раздела не помеченных на удаление отчетов замещают друг друга по СНИЛС с приоритетом номера корректировки, при этом строки с пустыми суммовыми показателями отбрасываются.

Как доработка проверки контрольных соотношений Расчета по страховым взносам с учетом корректировок может отразиться на работе пользователей

Для тех пользователей, которые не делают корректировок, ничего не должно измениться: проверка первичных отчетов работает по прежнему порядку.

Пользователям, которые работают с корректировками, надо принимать во внимание, что корректировка будет «подтягивать» данные первичного отчета и младших корректировок внутри квартала. Поэтому теперь корректировки надо делать действительно только на изменения – как это и предусмотрено Порядком заполнения и указанными письмами ФНС.

Если же была сделана полная корректировка, то, во избежание некорректной проверки, все предыдущие Расчеты квартала, за который была сделана корректировка, нужно временно пометить на удаление. Но это можно рассматривать как обходной вариант, но никак нельзя рекомендовать как рабочую методологию.

Основная рекомендация состоит в том, чтобы после составления каждого корректирующего отчета, выполнить проверку контрольных соотношений и убедиться, что она прошла с учетом данных первичного отчета и данных отчетов прошлых периодов.

Безошибочное выполнение проверки можно рассматривать как критерий правильности отчетных данных перед сдачей отчета в контролирующие органы и перед составлением следующей корректировки.

Итак, первое, о чем хочется вас попросить: пожалуйста, не торопитесь отправлять отчет!

На календаре только 7 июля, срок сдачи РСВ – 30 июля. Уйма времени на то, чтобы сдать отчет!

Если же по какой-то веской причине вам необходимо сдать отчет в ближайшие дни, то ловите наш подробный инструктаж:

1. Убедитесь, что ошибки в контрольных соотношениях РСВ связаны именно с округлением копеек.

Часто причиной таких ошибок в РСВ является нарушение хронологии заполнения документов в 1С.

Приведем яркий пример в 1С: Бухгалтерии предприятия ред. 3.0: сотрудница Ларионова С.В. идет в отпуск с 11 января, бухгалтер делает расчет отпускных накануне в конце декабря.

Чтобы в 1С: Бухгалтерии предприятия декабрьская зарплата вошла в расчет среднего заработка, бухгалтер сначала делает начисление зарплаты и взносов за декабрь.

Затем также в декабре рассчитывает январские отпускные.

Что ж, методология верная, отпускные рассчитались корректно.

Но часто после таких действий бухгалтер забывает пересчитать взносы заново и формирует РСВ. Естественно, что контрольные соотношения не выполнены.

Ругать 1С в этом случае не стоит, ведь это ошибка бухгалтера.

Вернемся в начисление зарплаты за декабрь и пересчитаем взносы

В результате видим, что страховые взносы по Ларионовой С.В. у нас действительно изменились: была сумма 15100 рублей, стала 18707,50 рублей.

Ошибка в контрольных соотношениях тем самым исправлена.

Этим примером мы хотим сказать, что расчетная ошибка бухгалтера может быть в любом месяце, поэтому обязательно зайдите в ваши начисления зарплаты и взносов. Перезаполните их по кнопке «Еще» – «Пересчитать взносы», посмотрите не изменилась ли итоговая сумма.

Возвращаемся к нашей теме не заполнения РСВ за полугодие 2021 года.

2. Если вы пересчитали взносы, суммы остались те же, но РСВ за полугодие так и выдает ошибку контрольных соотношений, то сформируйте корректирующий отчет РСВ за 1 квартал 2021 года и сохраните его в 1С.

Это действие нужно для того, чтобы заставить программу пересчитать все взносы с самого начала! Отправлять этот отчет в ИФНС не надо!

После того, как сохранили корректирующий РСВ, сформируйте новый РСВ за полугодие.

Многим этот шаг поможет в исправлении контрольных соотношений!

3. Если ошибка так и осталась, то ждем исправительного патча от разработчиков 1С.

Они в курсе ситуации, знают, что у пользователей наблюдается эта ошибка, работают над этим вопросом.

P.S. Кстати, если за 1 квартал 2021 г. проблему округления копеек в РСВ вы корректировали вручную, то вам обязательно нужно сейчас создать корректирующий отчет РСВ за 1 квартал и сравнить его с тем, который вы отправили в ИФНС! Прям каждую строчку сравните, каждую цифру. Возможно, что сейчас программа автоматически заполняет отчет корректно и он не сходится с тем отчетом, который вы сдали ранее.

В этом случае корректирующий РСВ за 1 квартал обязательно нужно сдать в ИФНС, иначе РСВ за полугодие не примут!

Развязку ситуации с округлением копеек в РСВ читайте в нашей новой статье !

В последнее время часто встречаются ситуации, когда организация, являющаяся субъектом малого/среднего предпринимательства (МСП), не применяет пониженные тарифы с заработной платы работников, превышающей МРОТ. И наоборот, предприятие применяет пониженные тарифы, но при этом уже не относится к субъектам МСП. Как быть в этом случае? Можно ли оставить всё как есть? Или нужно исправлять отчетность в программах 1С? Поговорим об этом в данной публикации.

С апреля 2020 года для плательщиков страховых взносов, признаваемых субъектами МСП, применяются пониженные тарифы страховых взносов в отношении части выплат, определяемой ежемесячно как превышение над величиной минимального размера оплаты труда.

Как узнать является ли организация субъектом МСП или нет?

Нахождение в данном реестре и есть основание для применения/ неприменения пониженных тарифов страховых взносов.

В строке поиска нужно указать нужный ИНН (ОГРН).

Если организация является субъектом МСП, то вы увидите к какой категории она отнесена (микро, малое или среднее) и дату включения в реестр, а также периоды нахождения в нем.

Если нет, то информация о нахождении в реестре будет отсутствовать совсем, либо также отражены периоды включения и исключения из реестра.

Вправе ли организация, относящаяся к МСП, не применять пониженные тарифы страховых взносов, установленные с 01.04.2020 г.?

Может ли она быть оштрафована за уплату взносов по общеустановленным тарифам?

Штрафов за неприменение пониженных тарифов страховых взносов не предусмотрено, однако отказ от пониженных тарифов может привести к доначислению налогов, уплате штрафов и пеней.

Не исключено, что при проверке налоговыми инспекторами неприменение пониженных тарифов может быть расценено занижение налогооблагаемой базы по налогу на прибыль/ УСН.

При этом взносы, исчисленные и уплаченные по общему тарифу, сочтут переплатой, на которую нельзя уменьшить налоги. В результате чего придется делать перерасчет и подавать уточненные декларации.

Такую же позицию выражает Минфин в Письмо от 03.06.2021 г. № 03-15-05/43471.

В 1С: Бухгалтерии предприятия ред. 3.0 необходимо зайти в пункт «Налоги и отчеты» раздела «Главное» и перейти во вкладку «Страховые взносы».

Например, если ваше предприятие относится к субъектам МСП, то с апреля 2020 г. у вас должен быть установлен соответствующий тариф «Для субъектов малого и среднего предпринимательства».

В 1С: ЗУП ред. 3.1 поменять тариф страховых взносов нужно в разделе «Настройка» - «Организации» в пункте «Учетная политика».

Во избежание разногласий с контролирующими органами неправомерное применение пониженных тарифов влечет следующие последствия:

1. Перерасчет страховых взносов с уточнением РСВ

- Если организации, не являясь субъектами МСП, применяли и платили пониженные тарифы, то возникнет недоимка взносов с обязательной подачей уточненных расчетов.

- Если в любой промежуток времени с 1 апреля 2020 г. субъекты МСП платили страховые взносы по общим тарифам, то по взносам возникнет переплата, ее можно вернуть или зачесть, подав заявление в налоговую инспекцию.

При этом необязательно подавать уточненный расчет по страховым взносам, поскольку в соответствии с п. 1 ст. 81 НК РФ такая обязанность возникает, только если совершенные действия привели к неуплате страхового взноса (или налога).

С октября 2021 года упрощена процедура зачета переплат, теперь она не зависит от вида налога. Зачесть переплату компании могут в счет любого налога.

Будьте внимательны: используйте новые бланки заявлений на возврат или зачет переплат по налогам и взносам. Решение о зачете переплаты должно быть принято в течение 10 рабочих дней с момента получения его инспекцией (ст. 78 Налогового Кодекса РФ).

Для того чтобы скорректировать ранее начисленные страховые взносы в программах 1С существует документ «Перерасчет страховых взносов». Он используется для пересмотра данных учета доходов в целях исчисления взносов в связи с изменением различных сведений «задним» числом, а также для перерасчета взносов.

Чтобы его сформировать в 1С: Бухгалтерии предприятия ред. 3.0 следует зайти в раздел «Зарплата и кадры», в блоке «Страховые взносы» выбрать документ «Перерасчеты страховых взносов».

Заполним расчетный период, месяц регистрации.

В программе 1С: Зарплата и управление персоналом ред. 3.1 данный отчет находится в разделе «Налоги и взносы» - «Перерасчеты страховых взносов».

Если результат работы данного документа вас не устраивает, то можно пойти другим путем. Например, после установки нужного тарифа страховых взносов можно зайти в каждое начисление зарплаты, начиная с апреля 2020 г., и нажать кнопку «Еще» - «Пересчитать взносы».

Далее подготовьте корректирующие расчеты страховых взносов последовательно за все кварталы (не ранее апреля 2020 г.).

2. Корректировка налога на прибыль или налога УСН

Если были завышены ставки страховых взносов, и они безосновательно включались в налогооблагаемые базы по налогу на прибыль или УСН, то возникнет недоплата налога и пени. Чтобы избежать штрафа нужно заплатить эти суммы до подачи корректировок, а после подать сами уточненные декларации по налогу на прибыль или УСН.

3. Последствия данных ошибок в бухгалтерском учете

Основное значение для исправления имеет в каком периоде были допущены ошибки – в текущем или прошлых годах.

Так, например, если неприменение или, наоборот, необоснованное применение пониженных тарифов относится к 2020 году, а выявлена данная ситуация в 2021 г., и поскольку бухгалтерская отчетность утверждена и сдана, то ошибка правится в 2021 году.

В зависимости от существенности (которая устанавливается организацией самостоятельно) делаются корректирующие записи по уменьшению или доначислению страховых взносов в корреспонденции со счетом 91 «Прочие доходы и расходы» (если несущественное искажение) и со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» (если последствия ошибки существенны)». Метод «сторно» для ошибок прошлых лет неприменим.

В 1С: Бухгалтерии предприятия ред. 3.0 для корректировочных записей предусмотрен документ «Операции, введенные вручную» (в разделе «Операции»).

Ошибки, относящиеся к текущему году, в месяце их обнаружения независимо от существенности исправляются одинаково (сторнировочными или дополнительными записями) по соответствующим счетам.

Подробно об ошибках и способах их исправления мы рассказывали ранее в статье Исправление ошибок в учёте - взгляд аудитора.

Друзья, эта публикация точно для вас! Ведь у большинства налогоплательщиков сейчас контрольные соотношения в РСВ за полугодие выдают ошибку в несколько копеек! Что делать? Ждать ли исправительный патч от разработчиков 1С? Всё расскажем здесь и сейчас!

Итак, кто впервые столкнулся с этой ситуацией и не читал нашу предыдущую статью, в которой мы подробно рассказали, как попытаться устранить эту ошибку, то обязательно ее прочтите! Есть большая вероятность, что те рекомендации спасут ваш отчет!

Однако, если инструкция из предыдущей статьи не помогла, то вот план ваших дальнейших действий!

Когда аналогичная проблема была в первом квартале, то разработчиками 1С был выпущен исправительный патч.

Сейчас же ситуация иная: патча не будет!

Пояснения разработчиков следующие: 1С округляет копейки верно, в данном случае проблема на стороне ФНС, именно их контрольные соотношения неверные!

Уточним, что речь идет именно о КС 1.84 и КС 1.138.

Если у вас аналогичная ошибка в базе, не соблюдены именно эти контрольные соотношения и разница составляет буквально пару-тройку копеек, то отправляйте отчет как есть! Да да, вы не ослышались, отправляем отчет с ошибками в КС 1.84 и 1.138.

На данный момент РСВ с аналогичными ошибками благополучно принимают в большинстве ФНС. Выше как раз приведен пример отчета, получившего положительный протокол, не смотря на ошибки в контрольных соотношениях.

Сразу предупредим, что далее вам могут прислать требование об уточнении цифр в РСВ. Не пугайтесь, составьте письмо в произвольной форме, что в программе все верно, расчет корректен.

Чем больше таких прецедентов мы создадим, тем быстрее ФНС поправит эти КС на своей стороне.

Вот еще один из вариантов контрольных соотношений РСВ, получивший положительный протокол.

Коллеги, делитесь своими историями в комментариях! Какие КС в вашем отчете показывают ошибку? Сколько копеек составляет расхождение? Каков результат сдачи?

Не позднее 30 апреля работодателям предстоит сдать расчет по страховым взносам и форму 6-НДФЛ за I квартал 2021 года. Инспекторы будут проверять эти расчеты по недавно опубликованным контрольным соотношениям. Страхователи и налоговые агенты тоже могут их использовать. Это позволит предотвратить ошибки при заполнении отчетности и избежать штрафов. О том, как это сделать, читайте в нашей статье.

Чем установлены контрольные соотношения

Расчет по страховым взносам (РСВ) станут проверять при помощи контрольных соотношений из письма ФНС от 19.02.21 № БС-4-11/2124@ (см. « Обнародованы контрольные соотношения для новой формы РСВ »).

Рассмотрим основные моменты, которые заинтересуют инспекторов в отчетности за I квартал 2021 года.

6-НДФЛ: что больше — доходы или вычеты?

Одно из контрольных соотношений, применяемых к форме 6-НДФЛ, выглядит так:

стр. 110 > = стр. 130

Это значит, что инспекторы сравнят два показателя: доходы (стр. 110) и вычеты (стр. 130). Каждый из них рассчитывается обобщенно по всем физлицам, нарастающим итогом с начала года. Если окажется, что доходы меньше вычетов, ИФНС затребует пояснений или исправлений.

Обоснование находим в пункте 3 статьи 210 НК РФ. Там говорится: если сумма вычетов превышает величину доходов, то облагаемая база по НДФЛ равна нулю. При этом в общем случае перенести неучтенные вычеты на следующий налоговый период нельзя. Зато можно перенести их на следующий месяц текущего налогового периода — так сказал Минфин в письме от 14.08.08 № 03-04-06-01/251 (см. « Минфин: вычет можно переносить на следующие месяцы, но только в пределах года »).

Делаем вывод. Если в I квартале 2021 года вычеты превысили доходы, надо поступить следующим образом:

- Определить, какая часть вычетов по сумме равна доходам.

- Отразить эту часть в строке 130 формы 6-НДФЛ за I квартал.

- Оставшуюся часть вычетов показать в отчетности за полугодие (если доходы превысят вычеты).

Пример

В I квартале 2021 года ООО «Солнышко» выплатило физлицам доходы в общей сумме 30 000 руб. Вычеты по всем физлицам в январе — марте составили 35 000 руб.

Бухгалтер отразил эти значения в форме 6-НДФЛ за I квартал:

Строка 110 — 30 000.00

Строка 130 — 35 000.00

Оставшуюся часть вычета в размере 5 000 руб.(35 000 — 30 000) компания вправе показать в отчетности за полугодие 2021 года.

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе Рассчитать

Нет ли ошибок в облагаемой базе?

Базы по НДФЛ и по страховым взносам проверят при помощи одного и того же показателя. Он отражен в форме РСВ в подразделе 1.1 приложения 1 к разделу 1 в поле 050 (база для исчисления пенсионных взносов).

Сначала данный показатель сравнят с разницей цифр из двух полей формы 6-НДФЛ: стр. 110 и стр. 111. Подразумевается, что база по данным РСВ должна быть меньше, чем доходы за минусом дивидендов.

Также данный показатель сравнят с суммой цифр из двух других полей формы 6-НДФЛ: стр. 112 и стр. 113 (по налоговому агенту в целом, с учетом подразделений). Должно выполняться соотношение:

стр. 112 + стр.113 >= строка 050 приложения 1 к разделу 1 РСВ

Это означает, что база по данным РСВ должна быть меньше, чем доходы по трудовым договорам плюс доходы по договорам подряда и оказания услуг.

ВНИМАНИЕ

Почему облагаемая база для взносов меньше, чем база для НДФЛ? Потому что некоторые выплаты не облагаются взносами, но облагаются налогом на доходы физлиц. Например, больничные за первые три дня нетрудоспособности. В базе по данным 6-НДФЛ они учитываются (подп. 1 ст. 217 НК РФ), а по данным РСВ — нет (подп. 1 п. 1 ст. 422 НК РФ).

Заполнить, проверить и сдать 6‑НДФЛ и РСВ через интернет Сдать бесплатно

Что должно быть указано в строке 113 раздела 2 формы 6-НДФЛ

Заполняя форму 6-НДФЛ, бухгалтеры часто задают вопрос: что именно указывать в строке 113 раздела 2? Только доходы, выплаченные за работы и услуги в рамках договоров ГПХ (то есть строго по названию строки)? Либо и другие доходы, не относящиеся к зарплате и дивидендам, и по этой причине не попавшие в строки 111 и 112?

Ответ находим благодаря контрольному соотношению:

стр. 112 + стр.113 >= строка 050 приложения 1 к разделу 1 РСВ

Из него следует, что если налоговый агент включит в строку 113 показатели, не относящиеся к договорам ГПХ, левая часть формулы увеличится по сумме. А это значит, что соотношение наверняка будет выполнено. И никаких замечаний инспекторы не сделают.

И наоборот — если какие-либо выплаты не попадут ни в строку 112, ни в строку 113, проблемы могут возникнуть. Ведь эти «потерянные» суммы, скорее всего, включены в облагаемую базу по взносам. Как следствие, отражены в строке 050 приложения 1 к разделу 1 РСВ. В итоге левая часть формулы по сумме окажется больше правой — и контрольное соотношение будет нарушено.

Состоит ли малое предприятие в реестре МСП?

Особому контролю подвергнут страхователей — субъектов малого и среднего предпринимательства, использующих пониженные тарифы по взносам.

СПРАВКА

В 2021 году субъекты МСП применяют льготные ставки по взносам в отношении части выплат, не превышающей МРОТ (он равен 12 792 руб.). Пониженные тарифы составляют: по пенсионным взносам (как в пределах, так и сверх лимита базы) — 10%; по медицинским взносам — 5%, по взносам «на больничные» — 0%. Это закреплено в пункте 2.1 статьи 427 НК РФ (см. «Малый бизнес может платить взносы по сниженной ставке и в 2021 году»).

Рассчитывать страховые взносы по новой, пониженной ставке Попробовать бесплатно

Инспекторы отметят тех, кто вписал в РСВ в подразделе 1.1 приложения 1 к разделу 1 в поле 001 (код тарифа плательщика) значение 20. Оно показывает, что страхователь — субъект малого или среднего предпринимательства.

Приложение 1 Расчет сумм страховых взносов на обязательное пенсионное

Также на контроль возьмут тех, кто поставил значение 20 в поле 001 приложения 2 к разделу 1 РСВ.

Указанные компании и ИП должны состоять в реестре МСП на дату окончания каждого месяца, в котором были сделаны начисления в пользу застрахованных лиц. И в течение таких месяцев льготник не должен быть исключен из реестра . В противном случае налоговики потребуют пояснений или исправлений.

Сколько застрахованных лиц отражено в отчете

В расчете РСВ есть графы, где нужно указывать количество застрахованных лиц в каждом из трех последних месяцев отчетного периода. Налоговики будут сравнивать эти сведения с теми, что отражены в ежемесячных формах персонифицированного учета СЗВ-М.

Для анализа возьмут числа из граф 2, 3 и 4 подраздела 1.1. приложения 1 к разделу 1 расчета за I квартал 2021 года. И сопоставят с количеством строк раздела 4 формы СЗВ-М за январь, февраль и март.

Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже)

Страховой номер индивидуального лицевого счета (заполняется обязательно)

ИНН (заполняется при наличии у страхователя данных об ИНН физического лица)

Читайте также: