Разъездной характер работы как правильно оформить 1с

Наверняка многие из вас слышали о таком понятии как «разъездной характер работы». Однако есть еще привычное нам понятие «командировка». Чем они между собой отличаются? Оба ли считаются по среднему заработку? Более того при разъездном характере работы выделяют еще отдельно надбавку и отдельно компенсацию расходов, связанных со служебными поездками работников. Бухгалтеру, впервые сталкивающемуся с этим, запутаться можно на раз-два! Наши материалы помогут вам разобраться и в этих вопросах. Но обо всём по порядку! В данной статье рассмотрим, как в программах 1С: Бухгалтерия предприятия ред. 3.0 и 1С: ЗУП ред. 3.1 считается надбавка за разъездной характер работы, а о компенсации затрат поговорим в следующей публикации.

Итак, для начала разберем чем командировка отличается от разъездного характера работы?

К сожалению, в законодательстве различия между этими понятиями достаточно размыты. Четкого понимания нет.

Согласно ст. 166 ТК РФ служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Т.е. основным отличием разъездного характера работы от командировок является то, что служебные поездки осуществляются регулярно, а командировки - периодически.

Очень важно прописать в трудовом договоре сотрудника условия, указывающие на разъездной характер работы. Об этом гласит ст. 57 ТК РФ.

Будет не лишним условие о разъездном характере работы включить и в должностные инструкции конкретных сотрудников.

Также работодатель должен утвердить перечень работ, профессий и должностей сотрудников, работа которых носит разъездной характер, в коллективном договоре, соглашении или локальном нормативном акте организации (ч. 2 ст. 168.1 ТК РФ).

При разъездном характере работы сотрудник может совершать поездки не только в пределах своей местности, но и за ее пределами. При этом одним из условий такой работы является наличие у работника возможности ежедневно возвращаться домой.

Если же такой возможности нет, то некоторые работодатели предпочитают оформить сотруднику командировку.

Часто бывают случаи, когда сотрудник с разъездным характером работы не всегда может вернуться домой в этот же день. В такой ситуации согласно ст. 168.1 ТК РФ работодатель компенсирует работнику, помимо расходов на проезд:

- расходы на наем жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Как проводить такие компенсации в учете расскажем в следующей публикации.

Еще одним отличием разъездного характера работы от командировок является способ оплаты. Так, на период командировки за сотрудником сохраняется средний заработок, а за период служебной поездки начисляется обычная заработная плата.

Важный нюанс! Законодательно нигде не сказано, что вы обязаны платить надбавку за такой разъездной характер работ. Такая выплата когда-то была утверждена постановлением Минтруда РФ от 29.06.1994 № 51, которое через 10 лет было отменено постановлением Минтруда РФ от 26.04.2004 № 60. Поэтому на сегодняшний день такая надбавка может выплачиваться только по решению вашего руководства.

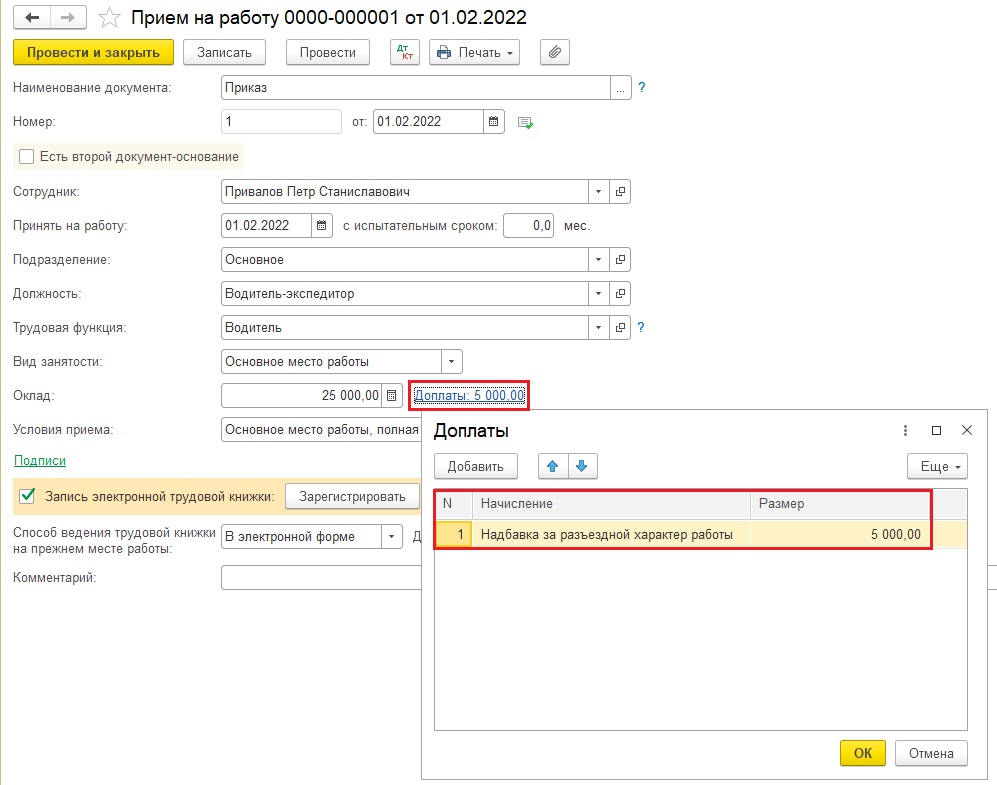

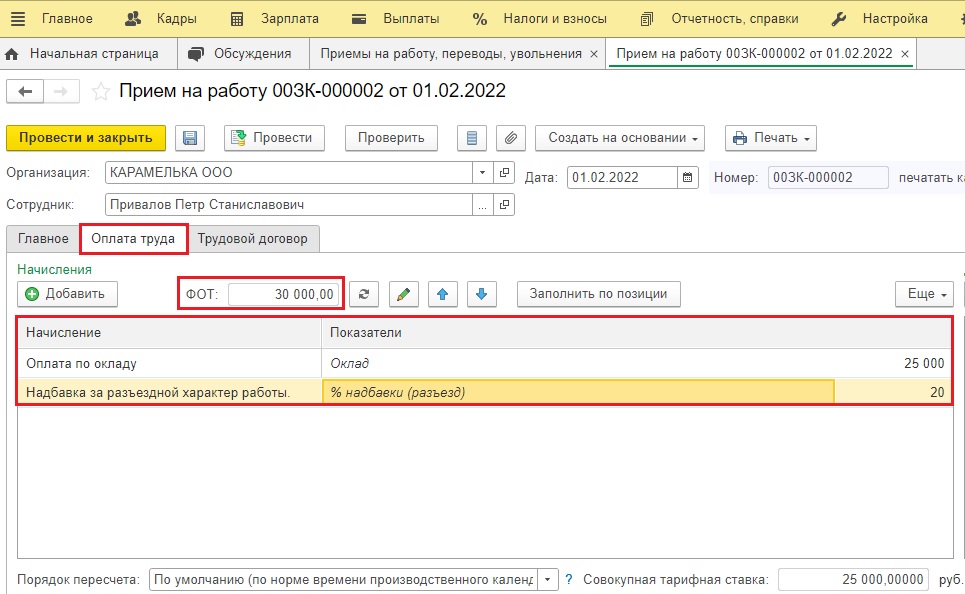

Перейдем к практической части и будем воспроизводить следующий пример в разных программах 1С: ООО «Карамелька» занимается поставками продукции по своему региону. В штатном расписании имеется должность водителя-экспедитора, на которую с 01.02.2022 года приняли Привалова П.С. В его должностные обязанности входит доставка продукции клиентам. Согласно трудовому договору помимо оклада в размере 25000 рублей ему установлена надбавка за разъездной характер работы в размере 20% месячной тарифной ставки.

Надбавка за разъездной характер работы в 1С: Бухгалтерии предприятия ред. 3.0

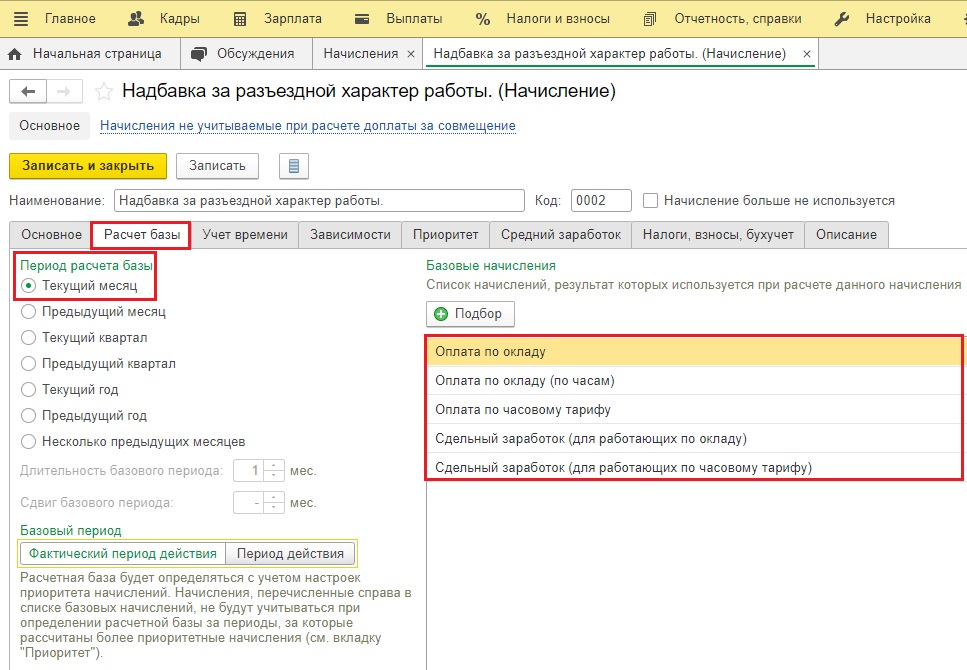

Шаг 1. Необходимо создать новый вид начисления. Для этого перейдите в раздел «Зарплата и кадры» - «Настройки зарплаты».

Шаг 2. В открывшемся окне разверните подраздел «Расчет зарплаты». По гиперссылке «Начисления» откройте справочник видов начислений программы.

Шаг 3. Нажмите «Создать».

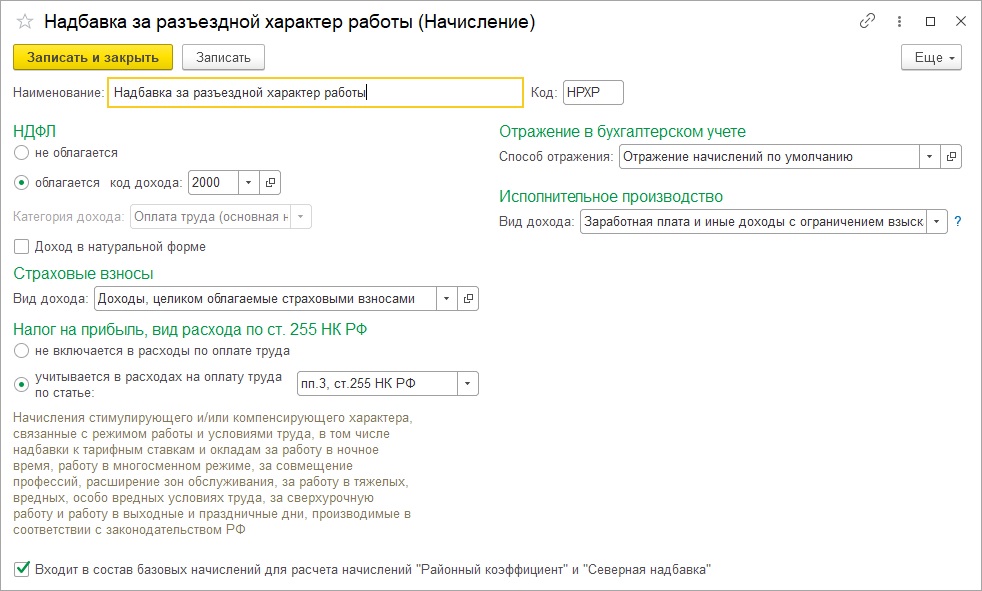

Задайте наименование – «Надбавка за разъездной характер работы».

• НДФЛ – облагается по коду дохода «2000»;

• Категория дохода – «Оплата труда (основная)»

• Вид доходов для исчисления страховых взносов – «Доходы, целиком облагаемые страховыми взносами»;

• Для налога на прибыль, вид расхода – «Учитывается в расходах на оплату труда по пп.3 ст. 255 НК РФ».

Также укажите нужный способ отражения зарплаты.

Сохраните карточку начисления по кнопке «Записать и закрыть».

Шаг 4. Далее необходимо указать надбавку в кадровом документе сотрудника.

В нашем примере эту надбавку мы укажем в документе приема на работу, открыв гиперссылку «Доплаты».

25000 рублей * 20% = 5000 рублей

Если сотрудник работает давно, то ввести эту надбавку необходимо кадровым переводом:

Шаг 5. Введите документ «Начисление зарплаты» в разделе «Зарплата и кадры» - «Все начисления».

Шаг 6. Укажите верный месяц начисления, нажмите кнопку «Заполнить». Программа автоматически подтянет заданные сотрудникам начисления.

Если нажать на сумму в колонке «Начислено», то появится детализация начислений, где видно, что сумма 30000 рублей сложилась из оплаты по окладу и надбавки за разъездной характер работы.

Еще один важный нюанс! Если сотрудник в течение месяца заболел, ушел в отпуск, уехал в командировку и т.д., то надбавку вы должны вручную рассчитать пропорционально отработанным дням. Поэтому в таких случаях в начислении зарплаты вы проваливаетесь в сумму в колонке «Начислено» и сами меняете сумму надбавки за разъездной характер работы.

Надбавка за разъездной характер работы в 1С: ЗУП ред. 3.1

Пример тот же: ООО «Карамелька» занимается поставками продукции по своему региону. В штатном расписании имеется должность водителя-экспедитора, на которую с 01.02.2022 года приняли Привалова П.С. В его должностные обязанности входит доставка продукции клиентам. Согласно трудовому договору помимо оклада в размере 25000 рублей ему установлена надбавка за разъездной характер работы в размере 20% месячной тарифной ставки.

Создадим новый вид начисления.

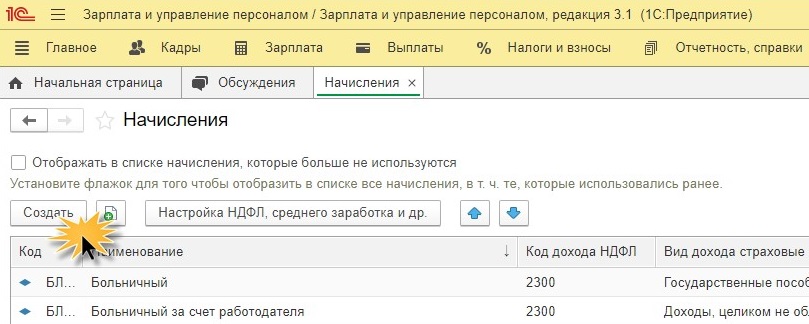

Шаг 1. Откройте раздел «Настройка» - «Начисления».

Шаг 2. По кнопке «Создать» введите новое начисление.

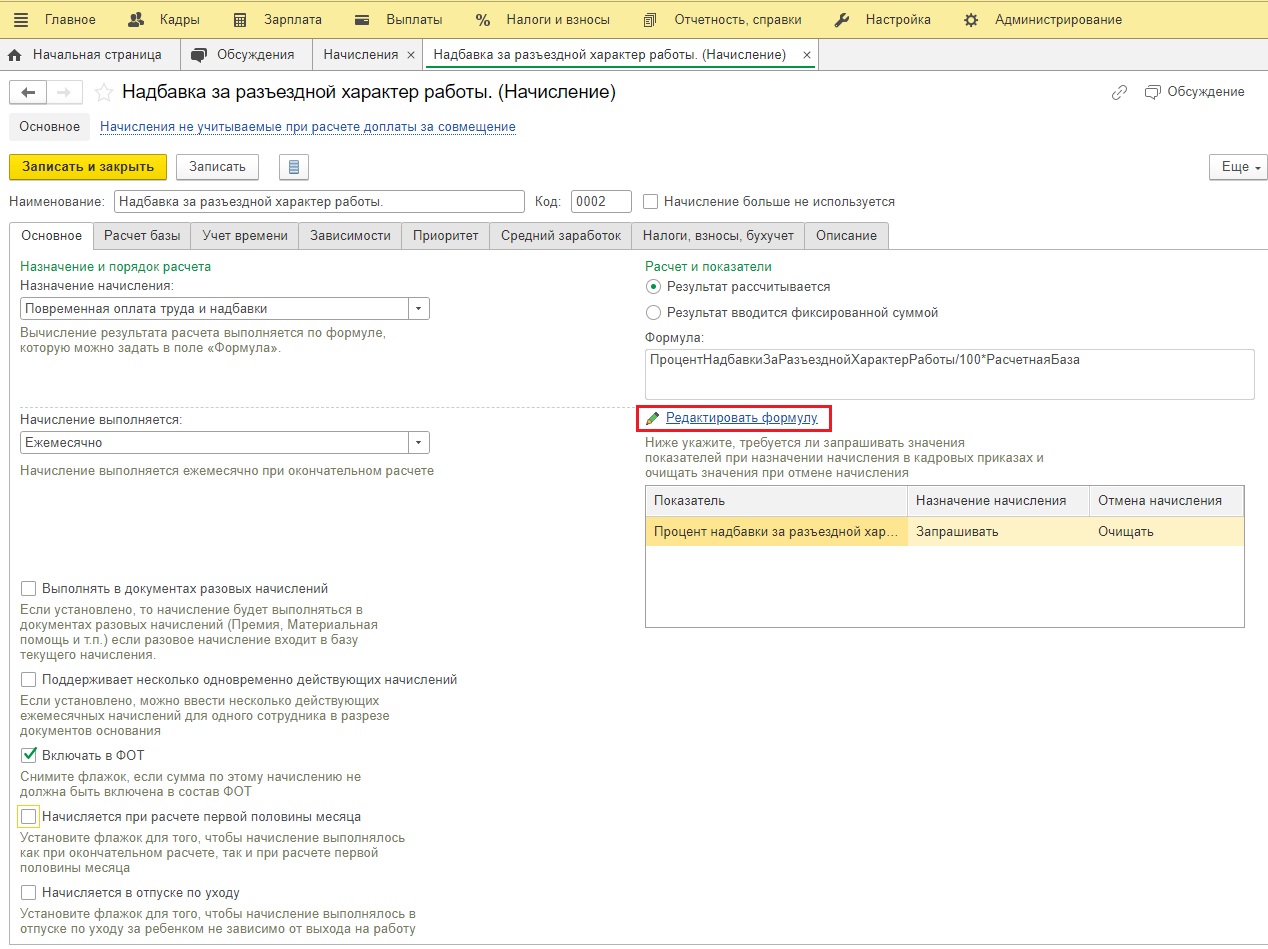

Шаг 3. На вкладке «Основное» обязательно укажите следующие настройки:

- назначение начисления - «Повременная оплата труда и надбавки»;

- начисление выполняется «Ежемесячно»;

- галочка «Включать в ФОТ».

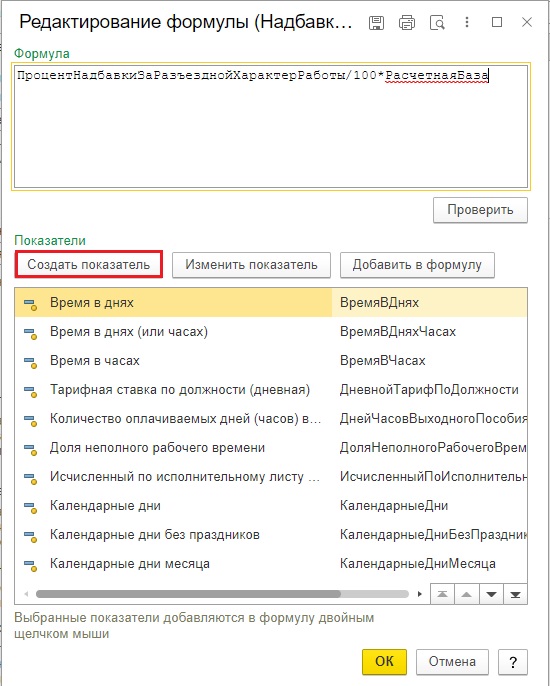

Результат надбавки будет считаться по формуле, которую мы введем вручную. Для этого нажмем гиперссылку «Редактировать формулу».

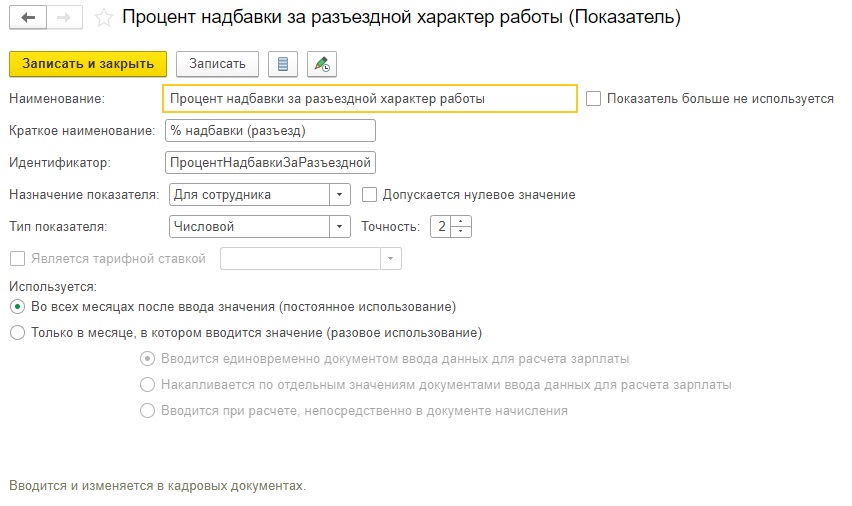

В открывшемся окне щелкнем по кнопке «Создать показатель» и введем данные показателя.

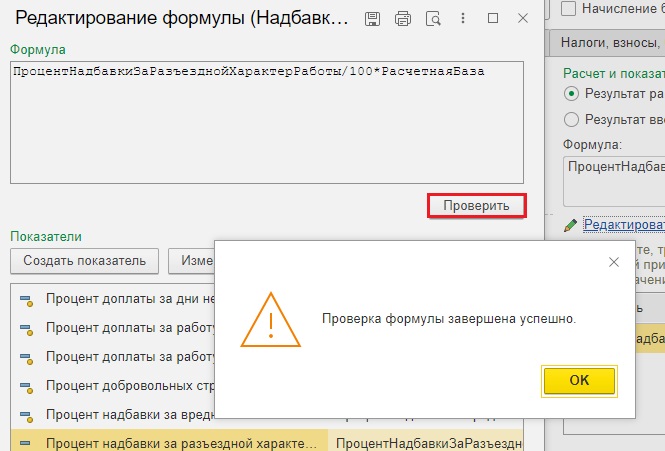

После ввода формулы обязательно проверьте ее:

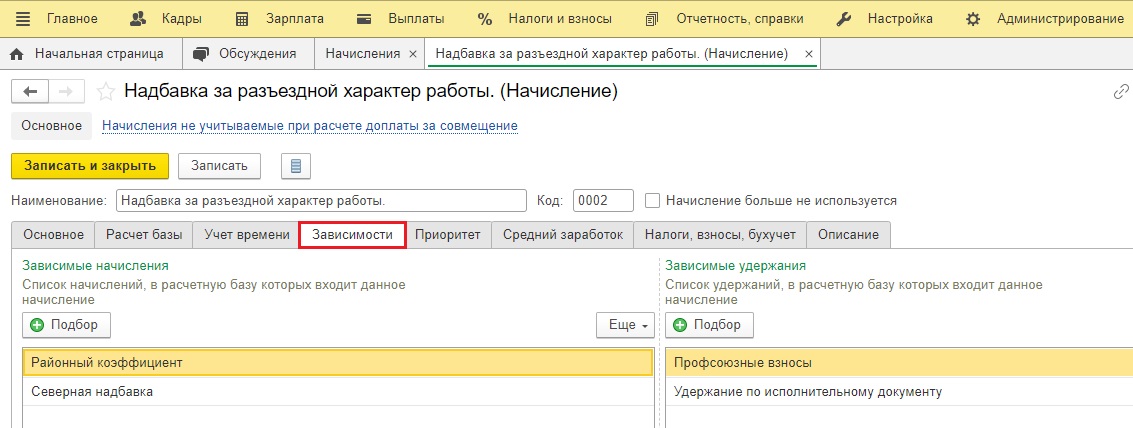

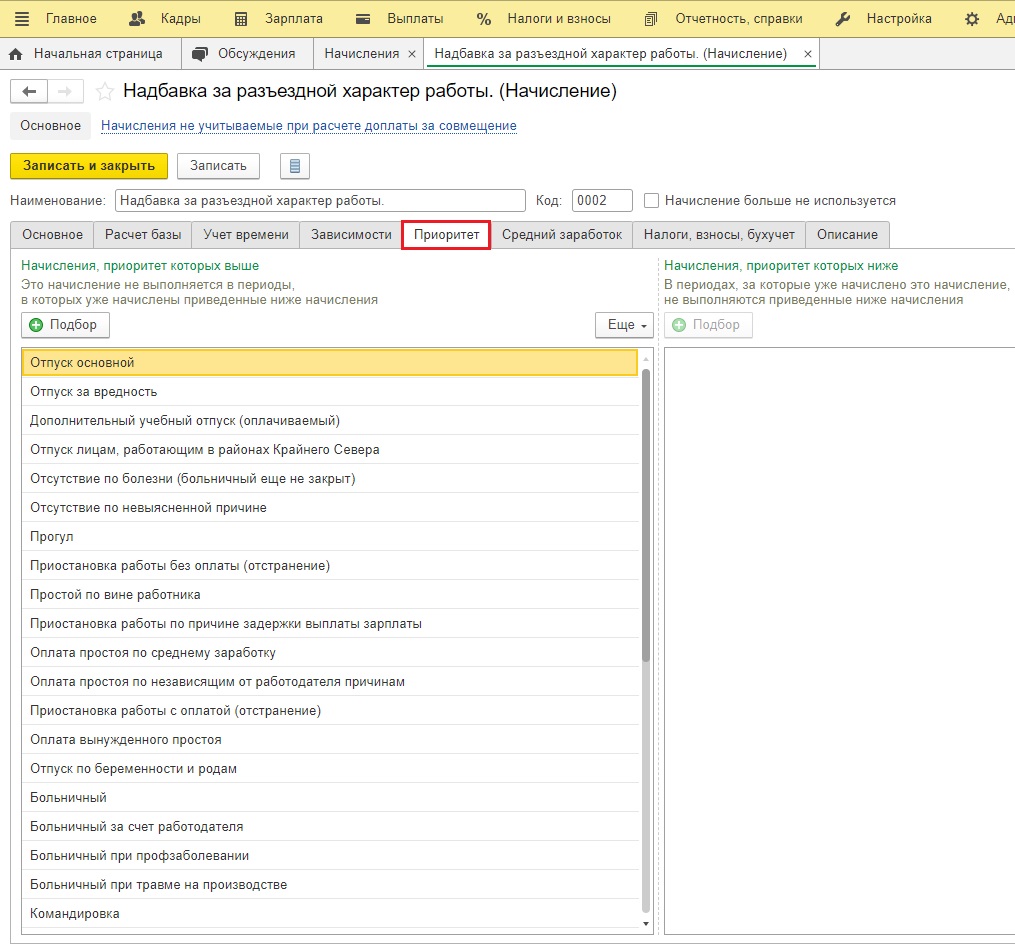

Шаг 4. Остальные вкладки данного начисления заполните согласно следующим скриншотам:

Сохраните созданное начисление «Надбавка за разъездной характер работы» по кнопке «Записать и закрыть».

Надбавка отразится в справочнике в списке доступных начислений.

Шаг 5. Отразите прием на работу водителя-экспедитора Привалова П.С. и на закладке «Оплата труда» закрепите перечень выплат согласно трудового договора.

Шаг 6. Проверим действие созданной надбавки, начислив заработную плату за февраль 2022 г.

Если работодателем для возмещения расходов, понесенных работниками при разъездных поездках, предусмотрены компенсационные выплаты, то как следует их оформлять и отражать в учете, а также будут ли облагаться такие надбавки НДФЛ и страховыми взносами? Объясняют эксперты службы Правового консалтинга ГАРАНТ Елена Мельникова и Ольга Шпилевая.

Работодатель с целью компенсации расходов, связанных с разъездным характером работы водителей, производит выплату фиксированных надбавок. Как может быть оформлена данная выплата? Каков порядок отражения данной компенсационной выплаты в бухгалтерском учете организации? Следует ли облагать её страховыми взносами, взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и НДФЛ?

Статья 129 Трудового кодекса РФ (далее - ТК РФ) устанавливает, что заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Надбавка к заработной плате может быть установлена коллективным договором, соглашением, трудовыми договорами, локальными нормативными актами организации. Такая надбавка входит в систему оплаты труда и является составной частью заработной платы.

Согласно ст. 164 ТК РФ компенсации - денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей.

В соответствии со ст. 168.1 ТК РФ работникам, работа которых имеет разъездной характер, работодатель возмещает в том числе связанные со служебными поездками расходы по проезду, а также иные расходы, произведенные работниками с разрешения или ведома работодателя. При этом размеры и порядок возмещения расходов, связанных со служебными поездками работников, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором. В соответствии со ст. 57 ТК РФ условие о разъездном характере работы относится к числу обязательных условий трудового договора.

Таким образом, работодатель с целью компенсации расходов, связанных с разъездным характером работы, может предусмотреть для своих работников выплаты в форме:

- надбавок (доплат) к заработной плате, которые являются элементами оплаты труда (ст. 129 ТК РФ);

- компенсаций по возмещению расходов, связанных с исполнением трудовых обязанностей (ст. 164 ТК РФ).

В постановлении Двенадцатого арбитражного апелляционного суда от 25.01.2012 N 12АП-10268/11 судьи пришли к выводу, что доплата за разъездной характер работы, по своей сути, является элементом оплаты труда, получаемой в рамках трудовых отношений между работником и работодателем. Поэтому данная доплата подлежит включению в расчётную базу для начисления страховых взносов. Аналогичная точка зрения нашла отражение в письме Минздравсоцразвития России от 26.05.2010 N 1343-19.

Соответственно, указанные суммы также облагаются и страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

На такие доплаты также не распространяется действие п. 3 ст. 217 НК РФ. Значит, они подлежат включению в налоговую базу по НДФЛ (письма Минфина РФ от 07.06.2011 N 03-04-06/6-131, от 17.07.2007 N 03-04-06-01/248, от 03.10.2007 N 03-04-06-02/196).

Иными словами, контролирующие органы не рассматривают выплату фиксированных надбавок за разъездной (подвижной) характер труда в качестве компенсационных, указывая, что ни ТК РФ, ни иные нормативные правовые акты РФ не рассматривают оплату труда в части превышения тарифных ставок (окладов) в качестве компенсационной выплаты. Поэтому надбавки к заработной плате работников за разъездной (подвижной) характер работы, установленные коллективным или трудовыми договорами, не могут рассматриваться в качестве компенсаций в смысле ст. 164 ТК РФ. Они повышают размер оплаты труда работников, работа которых носит подвижной и разъездной характер. Соответственно, нормы п. 3 ст. 217 НК РФ на такие доплаты не распространяются и они подлежат обложению НДФЛ в общеустановленном порядке (письмо Минфина России от 26.03.2012 N 03-04-06/9-76).

В то же время в отношении выплат, связанных с разъездным характером труда (прямо поименованных в ст. 168.1), они отмечают, что в соответствии со ст. 166 ТК РФ служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются. Поэтому если работа физических лиц по занимаемой должности носит разъездной характер и это отражено в коллективном договоре, соглашениях, локальных нормативных актах, то выплаты, направленные на возмещение работодателем расходов, связанных со служебными поездками таких категорий работников, не подлежат обложению НДФЛ в размерах, установленных коллективным договором, соглашениями, локальными нормативными актами или трудовым договором. Положения последнего абзаца п. 3 ст. 217 НК РФ об освобождении от налогообложения в пределах 700 рублей сумм суточных в отношении компенсаций, выплачиваемых в соответствии со ст. 168.1 ТК РФ, не применяются (письма Минфина России от 07.06.2011 N 03-04-06/6-131, от 19.07.2010 N 03-04-06/6-154, от 04.09.2009 N 03-04-06-01/230).

Учитывая изложенное, полагаем, что выплата фиксированных надбавок к зарплате, предусмотренных договором с работником, является элементом оплаты труда и подлежит обложению НДФЛ и включению в базу для начисления страховых взносов в общеустановленном порядке.

В то же время, если организация будет возмещать работнику понесенные расходы за разъездной (подвижной характер) труда (в том числе суточные), оформив соответствующие документы, подтверждающие, что работа сотрудников имела место вне постоянного места жительства, полагаем, что в этом случае выплаты, в том числе и в виде суточных, установленных в процентах от должностного оклада, можно признать компенсационными и организация вправе воспользоваться вышеуказанной льготой при исчислении НДФЛ и страховых взносов.

Так, например, в постановлении ФАС Волго-Вятского округа от 05.08.2011 N Ф01-3067/11 по делу N А31-4556/2010 суд поддержал налогоплательщика, который установил нормы возмещения расходов работникам, имеющим разъездной характер работы (водителям и экспедиторам была предусмотрена оплата ночных в пути (без предъявления документов) в фиксированном размере 600 рублей). При этом факты выплаты работникам данной суммы за нахождение в пути ночью, участие работников в служебных поездках и их надлежащее документальное оформление были подтверждены приказами о направлении работников в служебные поездки, командировочными удостоверениями, отчетами о выполненных заданиях, документами, подтверждающими понесенные работниками расходы (смотрите также постановление ФАС Московского округа от 12.03.2012 N Ф05-1110/12 по делу N А40-47608/2011).

Мы полагаем, что если документально подтвержден факт нахождения работника "в разъезде", то суточные, установленные в фиксированном размере, будут носить характер компенсационной выплаты. При этом еще раз обращаем внимание на формулировку самой нормы ст. 168.1 ТК РФ - дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие), то есть должен быть подтвержден именно факт проживания сотрудника вне места постоянного жительства.

Аналогично, по нашему мнению, решается и вопрос с налогообложением компенсационных выплат при работе "в пути". Так, из ряда писем финансового ведомства (смотрите, например, письма Минфина России от 19.07.2010 N 03-04-06/6-154, от 04.09.2009 N 03-04-06-01/230) косвенно следует подобный вывод. В своих разъяснениях работники Минфина отмечают, что если работа физических лиц по занимаемой должности осуществляется в пути, то выплаты, направленные на возмещение работодателем расходов, связанных со служебными поездками таких работников, производимые в размерах, установленных коллективным договором, соглашениями, локальными нормативными актами или трудовым договором, не подлежат обложению НДФЛ по п. 3 ст. 217 НК РФ.

Бухгалтерский учет

Компенсационные выплаты для возмещения расходов, понесенных работниками при разъездных поездках

На основании Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, предназначен счет 73 "Расчеты с персоналом по прочим операциям".

Для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы, предназначен счет 71 "Расчеты с подотчетными лицами". Но при этом мы полагаем, что если организация не выдает денежные средства под отчет, а компенсирует понесенные сотрудником расходы, использование счета 71 "Расчеты с подотчетными лицами" является некорректным.

Таким образом, полагаем, что в учете организации в данной ситуации будут сделаны следующие записи:

Дебет 20 (26, 44) Кредит 73

- приняты к учету расходы в виде компенсации стоимости понесенных затрат после подтверждения их служебного характера;

Дебет 73 Кредит 50

- выплачена компенсация сотруднику.

Доплата (надбавка) за разъездной характер работы

В соответствии со ст.ст. 8, 9, 57, 129, 132, 135 ТК РФ для сотрудников, работа которых связана с разъездами, коллективным договором, соглашением, трудовыми договорами, локальными нормативными актами организации может быть установлена доплата (надбавка) к заработной плате.

Согласно ст. 129 ТК РФ доплаты и надбавки, в том числе и компенсационного характера за особые условия труда, рассматриваются как составная часть заработной платы.

Дебет 20 (26, 44) Кредит 70

- начислена работнику заработная плата с надбавкой;

Дебет 70 Кредит 68

- удержан НДФЛ с заработной платы;

Дебет 20 (26, 44) Кредит 69

- начислены страховые взносы;

Дебет 70 Кредит 50

- выплачена надбавка работнику.

По нашему мнению, такое разграничение выплат в учете позволит работодателю разделить выплаты на облагаемые НДФЛ и страховыми взносами и на выплаты, освобождаемые от обложения.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Наверняка многие из вас слышали о таком понятии, как «разъездной характер работы». Однако есть еще привычное нам понятие «командировка». Чем они между собой отличаются? Оба ли считаются по среднему заработку?

Более того, при разъездном характере работы выделяют еще отдельно надбавку и отдельно компенсацию расходов, связанных со служебными поездками работников. Бухгалтеру, впервые сталкивающемуся с этим, запутаться можно на раз-два. В статье рассмотрим, как в программах 1С: Бухгалтерия предприятия ред. 3.0 и 1С: ЗУП ред. 3.1 считается надбавка за разъездной характер работы.

Чем командировка отличается от разъездного характера работы

К сожалению, в законодательстве различия между этими понятиями достаточно размыты. Четкого понимания нет.

Согласно ст. 166 ТК РФ, служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Т.е. основным отличием разъездного характера работы от командировок является то, что служебные поездки осуществляются регулярно, а командировки — периодически.

Очень важно прописать в трудовом договоре сотрудника условия, указывающие на разъездной характер работы. Об этом гласит ст. 57 ТК РФ.

Будет не лишним условие о разъездном характере работы включить и в должностные инструкции конкретных сотрудников.

Также работодатель должен утвердить перечень работ, профессий и должностей сотрудников, работа которых носит разъездной характер, в коллективном договоре, соглашении или локальном нормативном акте организации (ч. 2 ст. 168.1 ТК РФ).

При разъездном характере работы сотрудник может совершать поездки не только в пределах своей местности, но и за ее пределами. При этом одним из условий такой работы является наличие у работника возможности ежедневно возвращаться домой.

Если же такой возможности нет, то некоторые работодатели предпочитают оформить сотруднику командировку.

Часто бывают случаи, когда сотрудник с разъездным характером работы не всегда может вернуться домой в этот же день. В такой ситуации согласно ст. 168.1 ТК РФ работодатель компенсирует работнику, помимо расходов на проезд:

- расходы на наем жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

- Как проводить такие компенсации в учете расскажем в следующей публикации.

Еще одним отличием разъездного характера работы от командировок является способ оплаты. Так, на период командировки за сотрудником сохраняется средний заработок, а за период служебной поездки начисляется обычная заработная плата.

Важный нюанс! Законодательно нигде не сказано, что вы обязаны платить надбавку за такой разъездной характер работ. Такая выплата когда-то была утверждена постановлением Минтруда РФ от 29.06.1994 № 51, которое через 10 лет было отменено постановлением Минтруда РФ от 26.04.2004 № 60. Поэтому на сегодняшний день такая надбавка может выплачиваться только по решению вашего руководства.

Перейдем к практической части и будем воспроизводить следующий пример в разных программах 1С: ООО «Карамелька» занимается поставками продукции по своему региону. В штатном расписании имеется должность водителя-экспедитора, на которую с 01.02.2022 года приняли Привалова П.С. В его должностные обязанности входит доставка продукции клиентам. Согласно трудовому договору помимо оклада в размере 25000 рублей ему установлена надбавка за разъездной характер работы в размере 20% месячной тарифной ставки.

Надбавка за разъездной характер работы в 1С: Бухгалтерии предприятия ред. 3.0

Шаг 1. Необходимо создать новый вид начисления. Для этого перейдите в раздел «Зарплата и кадры» — «Настройки зарплаты».

Шаг 2. В открывшемся окне разверните подраздел «Расчет зарплаты». По гиперссылке «Начисления» откройте справочник видов начислений программы.

Шаг 3. Нажмите «Создать».

Задайте наименование — «Надбавка за разъездной характер работы».

- НДФЛ — облагается по коду дохода «2000»;

- Категория дохода — "Оплата труда (основная)«$

- Вид доходов для исчисления страховых взносов — «Доходы, целиком облагаемые страховыми взносами»;

- Для налога на прибыль, вид расхода — «Учитывается в расходах на оплату труда по пп.3 ст. 255 НК РФ».

Также укажите нужный способ отражения зарплаты.

Сохраните карточку начисления по кнопке «Записать и закрыть».

Шаг 4. Далее необходимо указать надбавку в кадровом документе сотрудника.

В нашем примере эту надбавку мы укажем в документе приема на работу, открыв гиперссылку «Доплаты».

25000 рублей * 20% = 5000 рублей

Если сотрудник работает давно, то ввести эту надбавку необходимо кадровым переводом:

Шаг 5. Введите документ «Начисление зарплаты» в разделе «Зарплата и кадры» — «Все начисления».

Шаг 6. Укажите верный месяц начисления, нажмите кнопку «Заполнить». Программа автоматически подтянет заданные сотрудникам начисления.

Если нажать на сумму в колонке «Начислено», то появится детализация начислений, где видно, что сумма 30000 рублей сложилась из оплаты по окладу и надбавки за разъездной характер работы.

Еще один важный нюанс: если сотрудник в течение месяца заболел, ушел в отпуск, уехал в командировку и т.д., то надбавку вы должны вручную рассчитать пропорционально отработанным дням. Поэтому в таких случаях в начислении зарплаты вы проваливаетесь в сумму в колонке «Начислено» и сами меняете сумму надбавки за разъездной характер работы.

Надбавка за разъездной характер работы в 1С: ЗУП ред. 3.1

Пример тот же: ООО «Карамелька» занимается поставками продукции по своему региону. В штатном расписании имеется должность водителя-экспедитора, на которую с 01.02.2022 года приняли Привалова П.С. В его должностные обязанности входит доставка продукции клиентам. Согласно трудовому договору помимо оклада в размере 25000 рублей ему установлена надбавка за разъездной характер работы в размере 20% месячной тарифной ставки.

Создадим новый вид начисления.

Шаг 1. Откройте раздел «Настройка» — «Начисления».

Шаг 2. По кнопке «Создать» введите новое начисление.

Шаг 3. На вкладке «Основное» обязательно укажите следующие настройки:

- назначение начисления — «Повременная оплата труда и надбавки»;

- начисление выполняется «Ежемесячно»;

- галочка «Включать в ФОТ».

Результат надбавки будет считаться по формуле, которую мы введем вручную. Для этого нажмем гиперссылку «Редактировать формулу».

В открывшемся окне щелкнем по кнопке «Создать показатель» и введем данные показателя.

После ввода формулы обязательно проверьте ее:

Шаг 4. Остальные вкладки данного начисления заполните согласно следующим скриншотам:

Сохраните созданное начисление «Надбавка за разъездной характер работы» по кнопке «Записать и закрыть».

Надбавка отразится в справочнике в списке доступных начислений.

Шаг 5. Отразите прием на работу водителя-экспедитора Привалова П.С. и на закладке «Оплата труда» закрепите перечень выплат согласно трудового договора.

Шаг 6. Проверим действие созданной надбавки, начислив заработную плату за февраль 2022 г.

Когда речь идет о разъездном характере работы, все почему‑то сразу представляют себе водителей. Конечно, им, как правило, такой характер работы и устанавливается, но на самом деле он может быть установлен абсолютно любому работнику, трудовая функция которого связана с разъездами. О порядке установления разъездного характера работы и оформлении работниками отчетности в специализированной литературе и в законодательстве говорится очень мало и некоторые работодатели в этих вопросах теряются. Давайте разбираться.

Основные признаки разъездной работы

Разъездной характер работы в Трудовом кодексе упоминается только в двух статьях и, по всей видимости, никаких изменений или дополнений в них вносить пока не собираются.

Так, в ст. 57 установлено, что одним из обязательных условий, подлежащих включению в трудовой договор, является условие, определяющее характер работы (подвижной, разъездной, в пути и др.), а в ст. 168.1 содержится открытый перечень расходов, которые работодатель возмещает сотрудникам с разъездным характером работы (а также сотрудникам, постоянная работа которых осуществляется в пути, работающим в полевых условиях или участвующим в работах экспедиционного характера). Такие поездки, как и командировки, называются служебными поездками.

Служебная командировка — поездка сотрудника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом служебные поездки лиц, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются (ст. 166 ТК РФ).

Как и командированным, лицам, постоянная работа которых имеет разъездной характер, работодатель возмещает расходы на проезд, наем жилого помещения и т.д. Однако при направлении работника в служебную командировку за ним сохраняется средний заработок, а при разъездном характере работы просто выплачивается зарплата.

Из некоторых нормативных документов можно сделать вывод, что носящей разъездной характер считается работа, при выполнении которой осуществляются регулярные служебные поездки в пределах обслуживаемой территории при возможности ежедневного возращения к месту жительства. То есть, как правило, в пределах населенного пункта или области.

Но если исходить из положений ст. 168.1 ТК РФ, такой работник, как и в командировках, может выезжать на более далекие расстояния и не всегда возвращается домой в тот же день. Поэтому главным признаком разъездного характера работы можно назвать то, что такие поездки происходят постоянно. Командировки же осуществляются периодически, нерегулярно, на период, определенный командировочными документами. Это отметил Роструд в Письме от 12.12.2013 № 4209ТЗ.

То есть если работник постоянно находится в разъездах, независимо от занимаемой должности, ему может быть установлен разъездной характер работы.

Вопрос: распространяется ли на сотрудников с разъездным характером работы запрет, аналогичный запрету направлять в командировки работников некоторых категорий, например беременных?

Трудовой кодекс содержит запрет на направление беременной женщины в служебную командировку (ч. 1 ст. 259 ТК РФ), но не содержит запрета на установление разъездного характера работы.

Однако работодателю необходимо учитывать все особенности труда беременной работницы, результаты специальной оценки условий труда на предмет наличия противопоказаний, а также проверить их на соответствие СанПиН 2.2.0.55596 «2.2. Гигиена труда. Гигиенические требования к условиям труда женщин. Санитарные правила и нормы», утвержденным Постановлением Госкомсанэпиднадзора РФ от 28.10.1996 № 32, Методическим рекомендациям № 118/24009 «Гигиеническая оценка вредных производственных факторов и производственных процессов, опасных для репродуктивного здоровья человека», утвержденным Главным государственным санитарным врачом РФ 12.07.2002 № 118/24009, Гигиеническим рекомендациям к рациональному трудоустройству беременных женщин, утвержденным Госкомсанэпиднадзором 21.12.1993, Минздравом 23.12.1993.

И работодателю следует учитывать, что при разъездном характере работы негативное влияние условий труда на работницу может быть нисколько не меньше, а даже больше — например, если таких поездок много. В данном случае лучше предложить беременной работнице перевод на более легкий труд. И точно придется это сделать, если она напишет заявление и предоставит медицинское заключение (ст. 254 ТК РФ).

Считаем также, что ограничения, установленные для некоторых категорий при направлении в командировки, нужно применять и к другим категориям работников, особенно в случаях, когда при осуществлении служебных поездок работники не имеют возможности возвращаться домой.

Как устанавливается разъездной характер работы?

Прежде всего согласно требованиям ч. 2 ст. 168.1 ТК РФ работодатель должен определить, по каким специальностям и должностям требуется установить разъездной характер. Установить его можно коллективным договором, соглашениями, локальными нормативными актами.

Перечень должностей (а также размеры и порядок возмещения расходов и формы документов) при этом все же лучше фиксировать в локальном нормативном акте (положении о разъездном характере работы), поскольку в него проще внести изменения в случае необходимости, чем в коллективный договор. Перечень должностей можно утвердить и отдельным приказом руководителя организации.

Кроме этого, как уже было сказано, условие о разъездном характере работы должно быть включено в трудовой договор. Причем если такой характер работы устанавливается уже в процессе трудовой деятельности, следует уведомить сотрудника об изменении условий трудового договора за два месяца. Если сотрудник согласен работать в новых условиях, с ним сразу заключается соглашение в соответствии со ст. 72 ТК РФ, а если нет, то работодатель вносит изменения в трудовой договор по истечении двух месяцев в одностороннем порядке в соответствии со ст. 74 ТК РФ.

В трудовом договоре с работником может быть указана территория, в пределах которой будет осуществляться работа (например, «в пределах г. Москвы и Московской области»).

Условие о разъездном характере работы также нужно включить в должностную инструкцию.

В отношении сотрудников бюджетных учреждений с разъездным характером работы следует заполнять табель учета использования рабочего времени (ф. 0504421). Время, проведенное в поездках, будет отражаться буквенным кодом «Ф» — фактически отработанные часы. При этом организация вправе дополнять применяемые условные обозначения в рамках формирования своей учетной политики.

Если работникам в связи со служебными поездками не удается соблюдать ежедневную или еженедельную продолжительность рабочего времени, работодателю целесообразно установить им суммированный учет рбочего времени. В зависимости от специфики разъездов им может быть установлен и гибкий график, и ненормированное рабочее время.

Какие документы оформляются при направлении работников в служебные поездки?

Требований об оформлении какихлибо документов на каждую поездку сотрудника с разъездным характером работы в законодательстве нет, порядок их оформления полностью зависит от работодателя.

Одним из нормативных требований при этом можно назвать оформление водителями путевых листов. Они, в частности, оформляются для подтверждения списания ГСМ и для обоснования расходов на ГСМ в интересах организации при использовании личного транспорта работника (ст. 252 НК РФ, пп. 11 п. 1 ст. 264 НК РФ, Постановление Правительства РФ от 08.02.2002 № 92).

Работодатели могут самостоятельно разработать (в том числе на основании унифицированных форм) определенные документы, позволяющие вести учет служебных поездок (сколько их было, в какие организации, сколько времени на них было затрачено и т.д.): маршрутные листы, служебные задания и т.п. Составляться они могут на любой срок в зависимости от количества поездок: день, неделя, месяц.

Приведем примерную форму маршрутного листа.

МАРШРУТНЫЙ ЛИСТ

служебных поездок работника __________________________

(наименование предприятия)

на __________2019 года

Сотрудник: _______________________________________

Должность: _______________________________________

| № п/п | Наименование организации | Адрес | Цель поездки | Вид транспорта | Подтверждающий документ | Время (ч, мин.) | Подпись принимающей стороны |

| 1 | |||||||

| 2 | |||||||

| . | . | . | . | . | . | . | . |

Руководитель подразделения Работник

Ф.И. О. _______________________Ф.И. О._______________________

Маршрутный лист получен "__"__________2019 года.

Некоторые работодатели выдают работникам удостоверение по форме командировочного, в котором работники должны проставлять отметки о выбытии и прибытии. А законно ли это? Не признают ли такие служебные поездки командировками?

Начнем с того, что командировочное удостоверение уже не является обязательным документом и при направлении работников в командировку. Однако его применение может быть предусмотрено локальным актом организации.

Что касается применения таких документов при разъездном характере работы, действующее трудовое законодательство не содержит норм, запрещающих работодателю оформлять служебные поездки лиц, постоянная работа которых имеет разъездной характер, как служебные командировки. Суды также приходят к выводу, что оформление работодателем командировочного удостоверения при направлении сотрудника, работа которого имеет разъездной характер, в служебную поездку не имеет правового значения, в частности, для возмещения предусмотренных трудовым законодательством расходов. Эти расходы не могут считаться командировочными.

Порядок оформления документов, подтверждающих расходы

В силу ч. 1 ст. 168.1 ТК РФсотрудникам, постоянная работа которых имеет разъездной характер, работодатель возмещает связанные со служебными поездками:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

Согласно ч. 2 ст. 168.1 ТК РФ размеры и порядок возмещения расходов, связанных со служебными поездками, устанавливаются коллективным договором, соглашениями, локальными нормативными актами, а также могут устанавливаться трудовым договором.

Работник в качестве подотчетного лица может получить в кассе предприятия наличные денежные средства на расходы, связанные с разъездами. Выдача осуществляется на основании приказа руководителя или заявления работника.

При этом в соответствии с порядком, установленным коллективным договором и (или) локальным актом, денежные средства (аванс) на расходы, связанные со служебными поездками, могут перечисляться на банковский счет сотрудника, чья постоянная работа имеет разъездной характер. Окончательный расчет по фактически произведенным расходам осуществляется после представления сотрудником авансового отчета с приложением подтверждающих расходы документов.

Данные выплаты являются компенсационными и установлены в целях возмещения работникам затрат, связанных с разъездным характером работы. Но в случае отсутствия подтверждающих расходы документов эти выплаты таковыми признаваться не будут (Письмо Минтрда РФ от 30.09.2014 № 174/В-462).

Эти компенсации освобождены от НДФЛ, поскольку расходы работника связаны с исполнением им трудовых обязанностей (п. 3 ст. 217 НК РФ), и не облагаются страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Расходы, связанные с разъездами, возмещаются работникам на основании авансовых отчетов и подтверждающих документов: проездных билетов, квитанций и т.п.

Вопрос: в какой срок после поездки работник должен представить авансовый отчет?

Согласно Постановлению Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки", работник по возвращении из командировки обязан представить работодателю отчет в течение трех рабочих дней. Но поскольку положения о командировках на сотрудников с разъездным характером работы не распространяются, обратимся к Указанию Банка России от 11.03.2014 № 3210У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», согласно которому подотчетное лицо, получившее наличные деньги, обязано сдать главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные под отчет, или со дня выхода на работу, например после отпуска или больничного.

К авансовому отчету работник должен приложить подлинники документов, подтверждающих произведенные расходы.

Ранее в Указании № 3210У было положение (сейчас оно утратило силу) о том, что выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных.

Таким образом, срок, на который выдаются наличные или безналичные деньги под отчет (например, неделя, месяц), и срок для представления отчета по суммам, полученным в безналичной форме, работодателю следует установить самостоятельно в локальном нормативном акте.

При этом при получении наличных денег работник должен будет отчитаться в течение трех дней после истечении этого срока. А по безналичным он сможет отчитаться в срок, который установит работодатель.

Как видим, в отличие от командировок, работа, носящая разъездной характер, регулируется в основном локальными актами, то есть ее регламентирует работодатель. Поэтому если в организации необходимо установить сотрудникам разъездной характер работы, в первую очередь нужно разработать положение о такой работе или соответствующий приказ работодателя, установив перечень работ, специальностей или должностей с таким характером работы.

В данном локальном акте также следует прописать размеры и порядок возмещения расходов, связанных со служебными поездками, — то, какими документами будут подтверждаться расходы, каковы формы этих документов, срок, на который выдаются наличные деньги авансом, срок для отчета по суммам, выданным в безналичной форме, и т.д.

Не забудьте также ознакомить работников с положением под подпись, а также включить условие о разъездном характере работы в трудовые договоры.

Водители, а также другие сотрудники, чья деятельность связана с частыми передвижениями, имеют право на доплаты в связи с таким характером работы (необходимость часто бывать вне дома, большое количество переездов и так далее). В соответствии с ТК РФ, возможность данной выплаты работнику должна быть предусмотрена трудовым договором, в котором и следует указать ее размер и базу начисления. Также для корректного расчета величины надбавки в решении Зарплата и управление персоналом требуется знать количество нормативных дней в периоде, и сколько он фактически отработал.

В 1С Зарплате при регистрации данной доплаты следует настроить новый тип начислений, а затем произвести необходимые расчеты.

Порядок настройки нового вида доплаты сотруднику в 1С ЗУП

Создавать новый тип выплаты работнику в связи с разъездным характером работы необходимо следующим образом:

Следует отметить, что после того, как формула для расчета суммы доплаты будет сохранена, в форме с настройками начисления появятся все показатели, которые участвуют в расчете. Показатель «Размер надбавки за частые разъезды» необходимо пометить и выполнить дополнительные настройки: установить, что он должен запрашиваться при выборе соответствующего начисления в момент расчета вознаграждения, а также указываться в качестве планового показателя при формировании различных кадровых приказов. При этом, как только будет выпущен документ, отменяющий такую выплату, показатель должен стать равным нулю.

Вкладка с настройками расчета базы начисления будет доступна, если при определении размера выплаты будут использоваться результаты других видов начисления. Другими словами, при расчете используется показатель базы для расчета уровня надбавки. В такой ситуации следует указать период, за который такая база должна быть рассчитана (при надбавке за частые разъезды таким периодом является текущий месяц). В перечень начислений, который формирует расчетную базу, следует включать все, которые оказывают влияние на размер надбавки. Они вносятся в табличную часть формы с помощью функции подбора.

Вкладку с параметрами учета времени следует заполнять, если в компании применяются какие-либо специфические алгоритмы расчета фактически отработанного сотрудником времени в период, пока действует доплата за частые разъезды. Как правило, в данном разделе достаточно установить переключатель в положение, которое указывает, что расчет доплаты производится исходя из фактического времени выполнения работником своих обязанностей. Параметры учета начисления в стаже и времени работы не заполняются.

Во вкладке с зависимыми переменными указываются те выплаты и удержания, которые зависят от надбавки за частые разъезды. В 1С Зарплате удобный интерфейс, позволяющий просматривать и редактировать зависимые выплаты. При необходимости пользователь может добавить новое начисление, а может и исключить какое-либо. Для этого необходимо выполнять соответствующие настройки расчетной базы.

Далее следует установить приоритет между начислениями. Необходимо отразить, какие начисления должны быть выполнены только после того, как будет определен размер доплаты за частые разъезды, а какие – до. В большинстве случае, данная таблица заполняется 1С ЗУП в автоматическом режиме, исходя из анализа выполненных настроек и встроенных алгоритмов.

Поскольку оплата труда производится за фактическое выполнение работником своих обязанностей, в программе недоступны настройки определения размера среднего заработка, расчета отпускных, командировочных, больничных и других видов пособий. Решение Зарплата и управление персоналом на основе встроенных алгоритмов автоматически определяет, как данное начисление должно участвовать при расчете различных социальных выплат сотрудникам. Если в компании производится периодическая индексация зарплаты, то следует проверить наличие флажка, который устанавливает обязательную индексацию данной выплаты при расчете величины среднего уровня вознаграждения за определенный период. Если же в компании индексация не проводится, то такой флажок должен быть снят, иначе средний заработок будет определен в завышенном размере.

Отдельное внимание требует вкладка с параметрами налогов, взносов и регистрации начисления в учетной системе:

- Данный вид доплаты облагается НДФЛ, следовательно, переключатель должен находиться в правильном положении, а код дохода указывается 2000, означающий, что эта доплата входит в перечень вознаграждений за выполнение основных обязанностей.

- Поскольку надбавка полностью облагается взносами во внебюджетные фонды, об этом должно быть указано в настройках (как правило, это делается в 1С ЗУП автоматически, и пользователю остается только проверить корректность значения в поле).

- С точки зрения налога на прибыль, данный вид начисления относится к числу стимулирующих начислений, связанных с особенными условиями работы, о чем следует указать в настройках (выбрать соответствующий пункт статьи 255 НК РФ).

- Раздел с настройками для статистических форм отчетов не будет доступен.

- Параметры отражения надбавки за частые разъезды в учетных регистрах по умолчанию совпадают с настройками, имеющимися в карточке сотрудника (поэтому следует контролировать корректность параметров в справочнике персонала предприятия). Изменить положение переключателя (поместить его в положение, как задано параметрами начисления) рекомендуется только в том случае, когда размер надбавки определяется одинаковым образом для всех (и отражается в учетной системе также идентичным способом). Доплата регистрируется на тех же счетах, что и основная зарплата, а они определяются способом регистрации вознаграждения в бухучете. При отсутствии нужного способа, его можно создать.

Рекомендуется заполнить краткое описание и наименование начисления, чтобы облегчить его поиск и работу с ним в будущем. По завершении всех действий, форма сохраняется и закрывается.

Порядок расчета и начисления надбавки за частые разъезды в 1С Зарплата

В решении 1С ЗУП данную набавку можно внести в штатное расписание. Это позволит автоматически начислять ее для всех работников, занимающих определенную должность. Для расчета и регистрации доплаты применяются следующие документы:

- поступление на работу;

- изменение порядка расчета вознаграждения;

- смена рабочего места (перемещение сотрудника);

- перевод в другую организацию;

- назначение регулярной доплаты;

- восстановление на месте работы;

- предоставление отпуска для ухода за новорожденным и возврат из такого отпуска;

- подработка.

После ввода необходимых параметров в документ, 1С Зарплата автоматически выполнит все необходимые расчеты.

Читайте также: