Раздельный учет по гособоронзаказу в 1с как вести

Раздельный учет в 1С Бухгалтерии 8 по 275 ФЗ, 543 пп и и другим законам.

Программа 1С Бухгалтерия ПРОФ и КОРП не подходят для ведения учета ГОЗ без существенных доработок. Давайте разберемся по каким причинам.

Функции управления финансированием ГОЗ

Первое требование к программе, которая должна обеспечить учет ГОЗ, это наличие в ее составе инструментов для управления отдельными счетами (спецсчетов). 1С:Бухгалтерия ПРОФ не имеет в своем составе этих функций и уже на этом этапе исключается из списка подходящих решений. Версия КОРП эти возможности получила, поэтому перейдем к ее дальнейшему рассмотрению.

Раздельный учет гособоронзаказ в 1С Бухгалтерии

Требования 275 и других ФЗ о ведении раздельного учета, являются обязательным условием, которое должно обеспечить автоматизированную подготовку отчет об исполнении контракта ГОЗ. В программе 1С:Бухгалтерия функций для раздельного учета не достаточно. Например на ее плане счетов отсутствует сквозная аналитика "Направление деятельности", которая была добавлена в других продуктах 1С именно для этих целей.

Что делать?

Первым, что приходит на ум, то воспользоваться богатыми возможностями программы 1С в части ее доработки. Но этот путь абсолютно не целесообразен:

1. Стоимость и сложность такой доработки - значительно выше стоимости перехода на другое решение от компании 1С.

2. Стоимость и сложность сопровождения программы.

Второй вариант решения задачи - взять типовую программу 1С с необходимыми функциями и на ее основе построить полноценную систему учета и управления предприятием, частью которой и будет учет оборонных заказов. Вариант безусловно хорош, но потребует длительного изучения возможностей программы и квалифицированной работы специалистов 1С при ее настройке.

Надежное решение для автоматизации учета гособоронзаказов

Воспользуйтесь уже готовым решением, которое разработали наши специалисты. Вы получите профессионально настроенную программу, пользовательскую документацию и надежную поддержку Вашей системы.

Готовое решение автоматизации учета оборонных заказов для торговых, небольших производственных и сервисных предприятий, а также компаний у которых уже внедрена программа 1С: Комплексная автоматизация, 1С: Бухгалтерия, 1С: Управление торговлей.

Готовое решение автоматизации учета ГОЗ для предприятий, у которых внедрена и активно используется программа 1С: Управление производственным предприятием.

Готовое решение автоматизации учета гособоронзаказов для производственных и крупных сервисных предприятий, а также организаций уже использующих продукт 1С:ERP.

Организация учета затрат на производство продукции основывается на принципах неизменности принятой методологии учета затрат на производство и калькулирования себестоимости продукции, полноты затрат. Учет затрат на производство должен обеспечить своевременное, полное и достоверное отражение фактических затрат на производство, исчисление (калькулирование) фактической себестоимости отдельных видов и всей продукции (работ, услуг).

Для реализации указанных требований и принципов учета возникает необходимость распределения заработной платы производственных рабочих по видам продукции (услуг), то есть по номенклатурным группам:

- исходя из фактически отработанного времени;

- исходя из объема выпущенной продукции, при выпуске однородной продукции;

- с использованием иных методов распределения, принятых в организации при калькулировании себестоимости продукции (услуг).

Актуальность данной задачи нарастает в связи с тем, что у организаций, выполняющих государственный оборонный заказ и применяющих раздельный учет результатов финансово-хозяйственной деятельности возникает необходимость распределения заработной платы по контрактам ГОЗ.

В настоящей статье мы разберем учет и распределение заработной платы производственных рабочих в программе 1С:Бухгалтерия 3.0 с использованием подсистемы « Раздельный учет ГОЗ ».

В типовой конфигурации 1С:Бухгалтерии 3.0 каждому виду начисления соответствует способ отражения заработной платы в бухгалтерском учете, в котором определяется аналитика в виде счета учета затрат, статьи затрат, номенклатурной группы и т.д.

В статье мы рассмотрим несколько примеров по раздельному учету заработной платы производственных рабочих.

Распределение заработной платы производственных рабочих по контрактам ГОЗ в типовой конфигурации 1С:Бухгалтерия 3.0

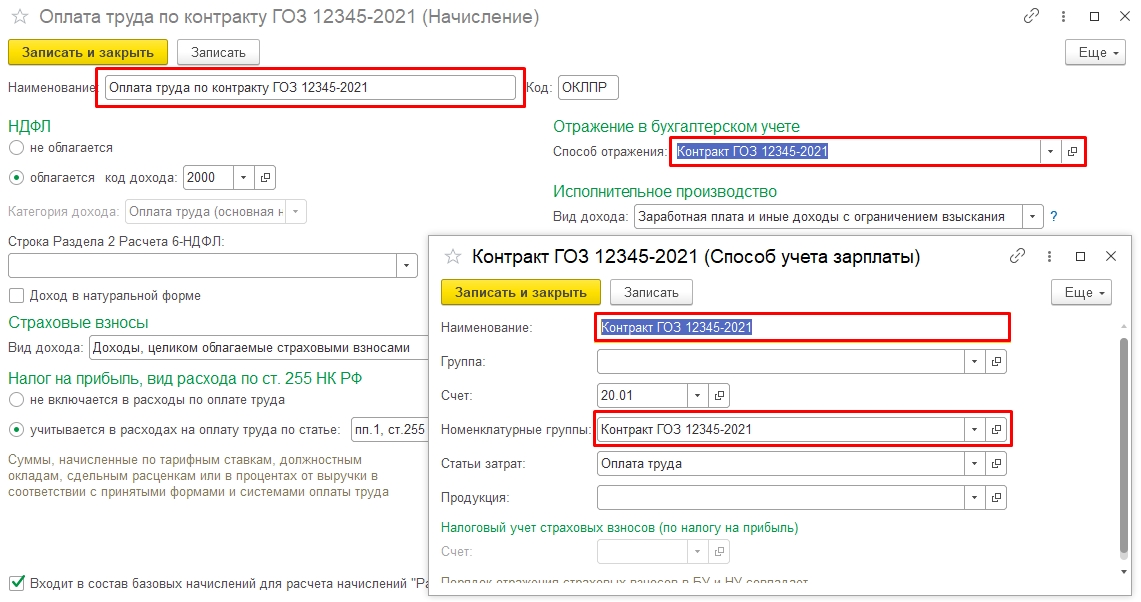

Реализация раздельного учет заработной платы в типовой конфигурации возможна, но для этого необходимо для каждого контракта ГОЗ добавить «Вид начисления» и «Способ отражения зарплаты» с указанием счета учета, номенклатурной группы и статьи затрат (Рис. 1).

Рисунок 1. Настройка способа отражения зарплаты в бухучете для каждого контакта ГОЗ

Каждому контракту ГОЗ соответствует отдельный вид начисления, каждому виду начисления соответствует отдельный способ отражения заработной платы.

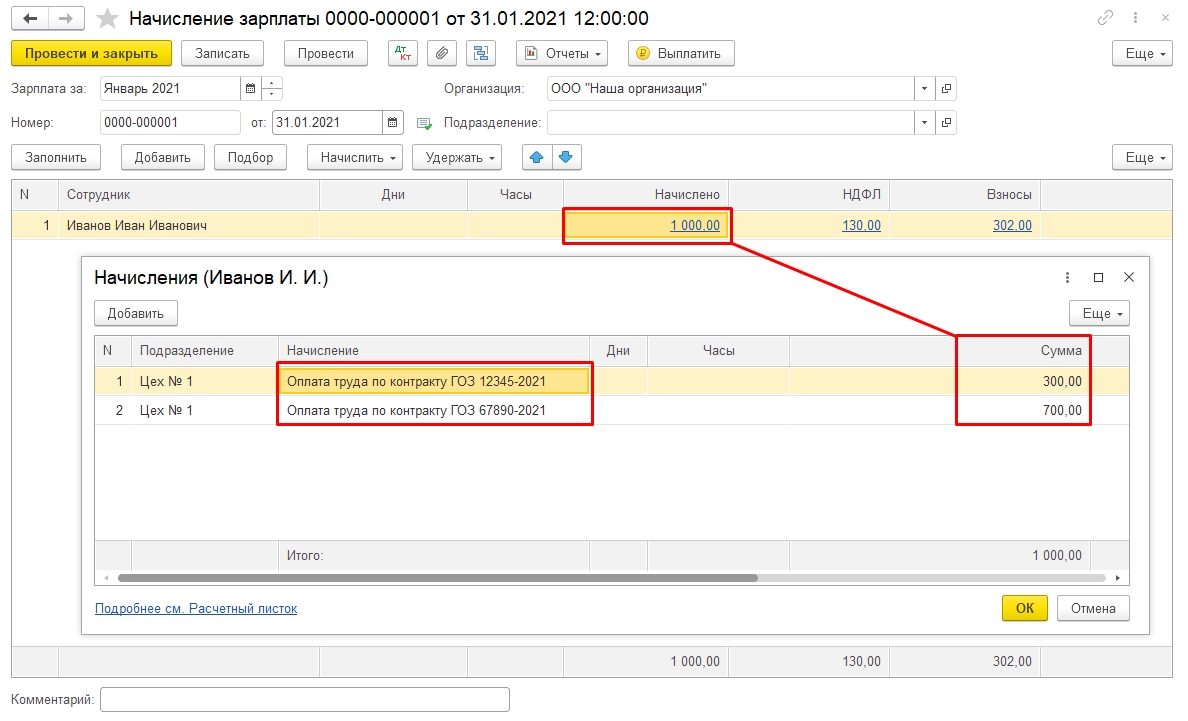

Документ «Начисление зарплаты» автоматически заполняется начислениями из кадровых документов. По каждому контракту ГОЗ необходимо добавить соответствующее ему начисление с уникальным для данного контракта способом отражения заработной платы. Суммы устанавливаются в соответствии с распределением заработной платы по контрактам ГОЗ в текущем периоде (Рис. 2).

Рисунок 2. Начисление зарплаты

В данном примере вручную распределяется заработная плата сотрудника Иванов Иван Иванович в сумме 1000 рублей по двум контрактам:

- по номенклатурной группе «Контракт ГОЗ 12345-2021» – 300 рублей,

- по номенклатурной группе «Контракт ГОЗ 67890-2021» – 700 рублей.

Для этого в информационной базе добавлено два вида начисления и два способа отражения зарплаты, отдельно по каждому контракту.

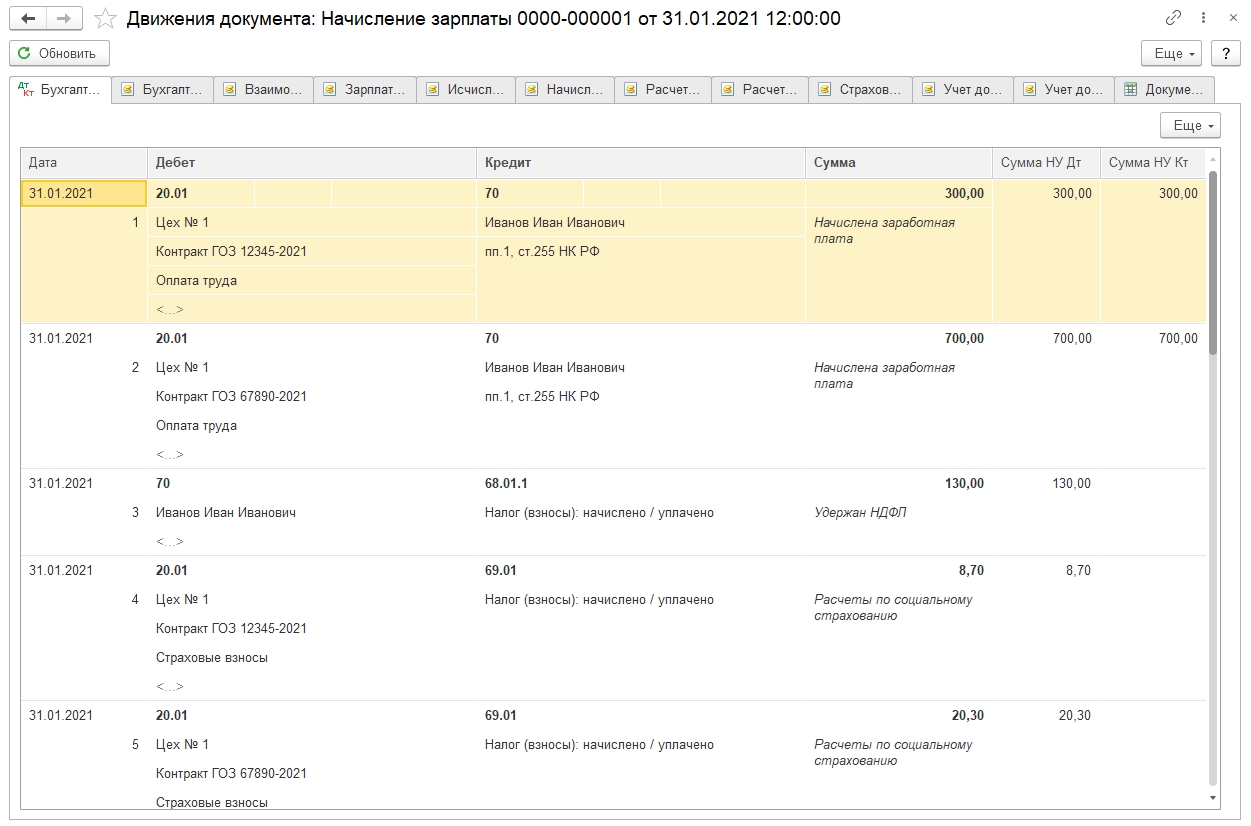

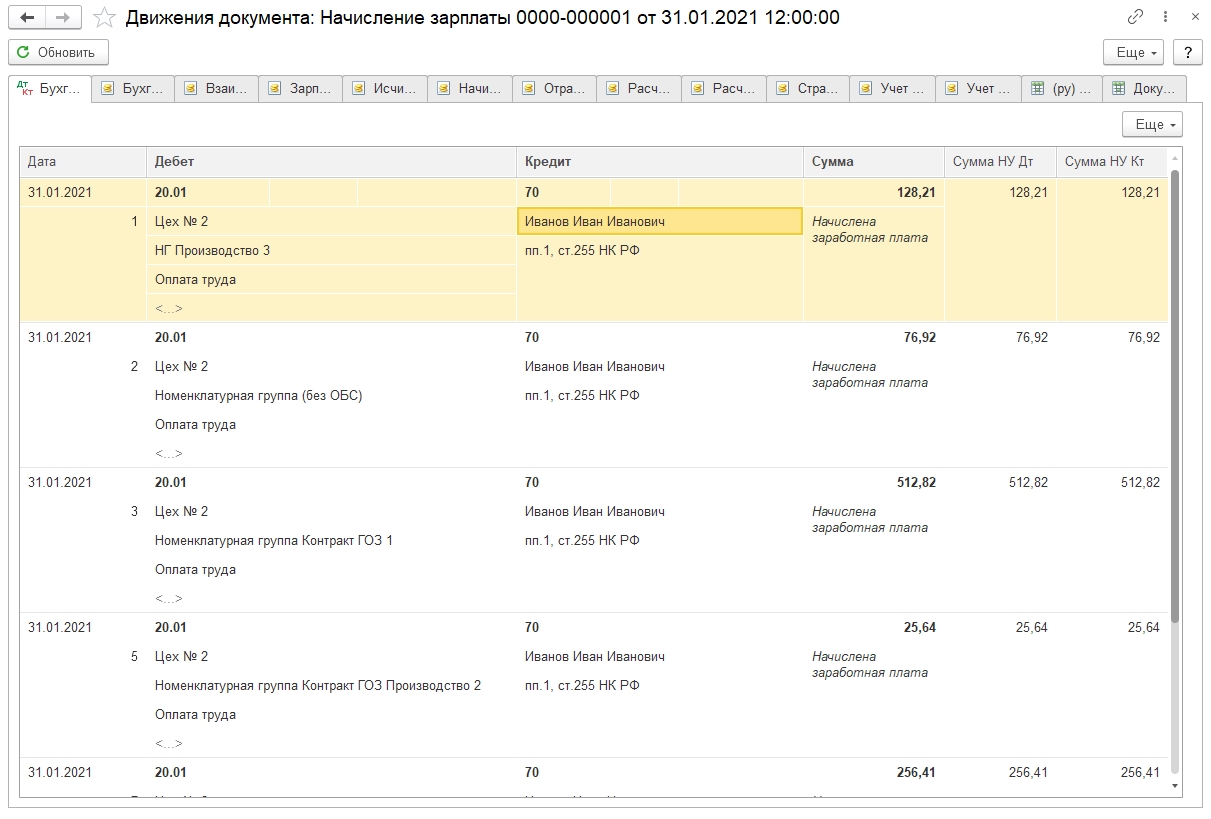

В результате проведения документа «Начисление зарплаты» формируются бухгалтерские проводки с результатами ручного распределения заработной платы и взносов по номенклатурным группам контрактов ГОЗ (Рис. 3).

Рисунок 3. Результаты проведения документа «Начисление зарплаты»

Из приведенного примера видно, что в типовой конфигурации 1С:Бухгалтерия 3.0 возможно реализовать раздельный учет заработной платы производственных рабочих. Данный метод имеет следующие недостатки:

- ручное распределение заработной платы;

- необходимость ввода отдельных начислений и способов отражения зарплаты для каждого контракта ГОЗ, что влечет за собой «раздувание» соответствующих справочников;

- риски возникновения ошибок в бухгалтерском и раздельном учете.

Распределение заработной платы производственных рабочих по контрактам ГОЗ в подсистеме

Использование подсистемы «Раздельный учет ГОЗ» позволяет существенно упростить раздельный учет заработной платы в разрезе контрактов ГОЗ и автоматизировать большинство функций.

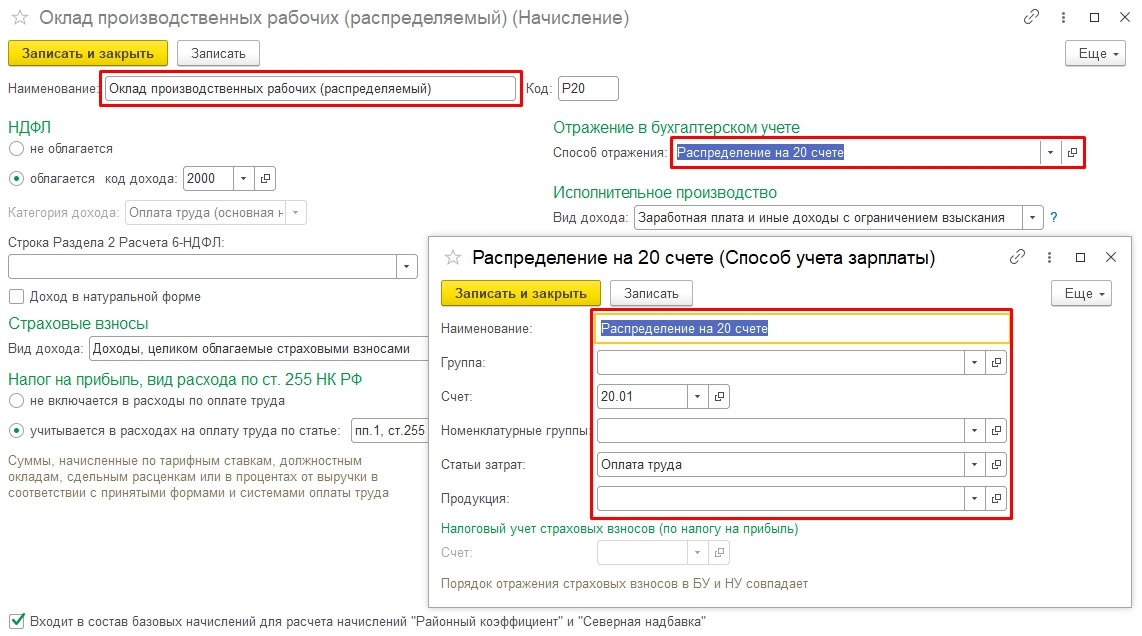

Для реализации раздельного учет заработной платы в подсистеме «Раздельный учет ГОЗ» необходимо добавить один распределяемый «Вид начисления» и соответствующий ему «Способ учета зарплаты» с указанием счета учета и статьи затрат. Поле «Номенклатурная группа» можно не заполнять (Рис. 4).

Рисунок 4. Создание способа отражения для целей распределения заработной платы

Настройка распределения заработной платы по номенклатурным группам контрактов ГОЗ выполняется в документе «Распределение заработной платы основных производственных рабочих» (Рис. 6), который расположен в разделе «Раздельный учет заработной платы» (Рис. 5).

Рисунок 5. Распределение заработной платы в подсистеме «Раздельный учет ГОЗ»

Рисунок 6. Создание документа «Распределение заработной платы»

На вкладке «Распределяемая заработная плата» необходимо указать способы отражения заработной платы для целей распределения. В табличной части «Начисления» отобразятся виды начислений, соответствующие выбранным способам отражения заработной платы. Виды начислений отображаются справочно для целей дополнительного контроля.

В подсистеме реализован механизм настройки правил распределения заработной платы «от общего к частному», т.е. устанавливать правила можно как для подразделениям (от организации в целом до каждого подразделения), так и по каждому сотруднику.

В любом из выбранных вариантов для подразделения или сотрудника необходимо указать базу распределения. В качестве базы распределения могут быть использованы следующие виды:

- Ручная база распределения – в качестве показателя распределения могут применяться любые произвольные значения. Для целей распределения зарплаты по контрактам ГОЗ необходимо применять фактически отработанное время;

- Выручка, объем выпуска, плановая себестоимость – предопределенные базы распределения. Могут применяться для схем учета, отличных от раздельного учета ГОЗ;

- Пользовательские – в подсистеме допускается создание собственных видов баз распределения.

При выборе ручной базы распределения в табличной части «Номенклатурные группы» становится доступным функционал для выбора номенклатурных групп и показателей распределения (Рис. 7).

Рисунок 7. Использование ручной базы распределения заработной платы

В данном примере заработная плата всех рабочих подразделения «Цех № 1» будет распределена в соотношении 30/70 по двум номенклатурным группам контрактов ГОЗ.

При выборе предопределенной или пользовательской базы распределения табличная часть «Номенклатурные группы» недоступна для использования (Рис. 8).

Рисунок 8. Использование предопределенной базы распределения заработной платы

В данном примере заработная плата всех рабочих подразделения «Цех № 2» будет распределена в соответствии с объемом выпуска продукции по номенклатурным группам, в рамках которых был осуществлен выпуск продукции в текущем периоде.

Порядок настройки правил распределения по сотрудникам аналогичен порядку, применяемому при настройке правил по подразделениям. Если по каким-либо сотрудникам не указана база распределения, то применяются правила распределения текущего подразделения сотрудника, вышестоящего подразделения или по организации в целом.

В случае использования ручной базы распределения необходимо добавить в табличную часть требуемые номенклатурные группы и для каждой из них указать показатель распределения. В качестве показателя распределения рекомендуется применять фактически отработанное время (Рис. 9).

Рисунок 9. Установка правил распределения по сотрудникам

В случае обоснованности применения, могут быть использованы произвольные показатели распределения, коэффициенты трудового участия, тарифные коэффициенты и т.п.

Если правила и показатели распределения не меняются, то выполненные настройки распространяются на последующие периоды.

Далее необходимо сформировать документ «Начисление зарплаты» и заполнить его необходимыми начислениями (Рис. 10).

Рисунок 10. Документ «Начисление зарплаты»

В данном примере двум сотрудникам начислена распределяемая заработная плата по цеху № 2.

В результате проведения документа «Начисление зарплаты» заработная плата и взносы автоматически распределились по номенклатурным группам в соответствии с выполненными настройками в документе «Распределение заработной платы»:

- заработная плата сотрудника Иванов Иван Иванович распределена в соответствии с базой «Объем выпуска» по номенклатурным группам, в рамках которых был осуществлен выпуск продукции в текущем периоде (Рис. 11). Данный способ распределения был применен, т.к. у сотрудника не была указана база распределения и сработало правило, указанное по подразделению сотрудника;

Рисунок 11. Результаты распределения заработной платы сотрудника Иванов Иван Иванович

- заработная плата сотрудника Петров Петр Петрович распределена в соответствии с фактически отработанным временем по двум номенклатурным группам контрактов ГОЗ (Рис. 12).

Рисунок 12. Результаты распределения заработной платы сотрудника Петров Петр Петрович

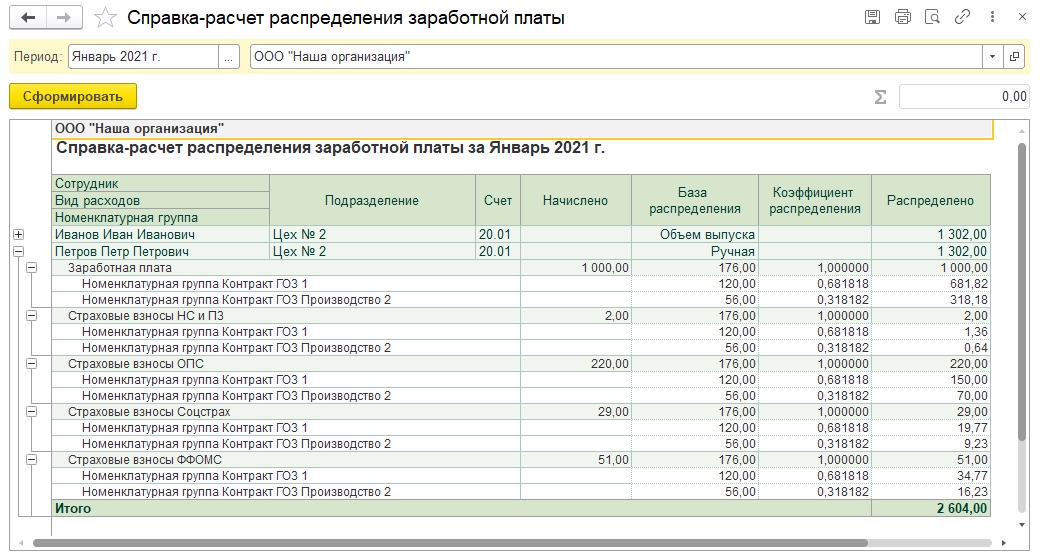

По результатам распределения формируется отчет «Справка-расчет распределения заработной платы» (Рис. 13).

Рисунок 13. Отчет «Справка-расчет распределения заработной платы»

В случае использования внешней программы для учета зарплаты 1С: Зарплата и Управление Персоналом 3, при загрузке данных по заработной плате, формируется документ «Отражение зарплаты в бухучете». При проведении данного документа также, как и в документе «Начисление зарплаты» происходит автоматическое распределение заработной платы в соответствии с настройками документа «Распределение заработной платы». В результате проведения формируются бухгалтерские проводки с отражением заработной платы на счетах учета прямых затрат отдельно по каждой номенклатурной группе контрактов ГОЗ.

Использование подсистемы « Раздельный учет ГОЗ » позволяет реализовать распределение заработной платы производственных рабочих по контрактам ГОЗ автоматически, без необходимости ввода дополнительных видов начислений и способов учета заработной платы.

Предприятия, которые участвуют в исполнении государственного оборонного заказа, обязаны соблюдать требования законодательства при его исполнении с целью контроля за целевым использованием средств. В «1С:Бухгалтерии государственного учреждения 8» поддерживается учет контрактов и платежей в рамках государственного оборонного заказа.

В статье эксперты 1С рассказывают о том, как в программе настроить функциональность и вести обособленный учет плановых показателей и кассового исполнения обязательств по гособоронзаказу, хранить информацию о структуре кооперации по ним, какие отчеты можно использовать для получения сведений о кооперации.

Правовые основы государственного регулирования отношений, связанных с формированием, особенностями размещения и выполнением государственного оборонного заказа (ГОЗ), установлены Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (далее - Закон № 275-ФЗ).

Федеральным законом от 29.06.2015 № 159-ФЗ «О внесении изменений в Федеральный закон «О государственном оборонном заказе» и отдельные законодательные акты Российской Федерации» (далее - Закон № 159-ФЗ) внесены изменения в части применения банковского сопровождения государственного оборонного заказа как механизма контроля целевого использования средств.

Согласно статье 8 Закона № 275-ФЗ (в редакции Закона № 159-ФЗ) все предприятия, участвующие в исполнении государственного оборонного заказа, - как головной исполнитель, так и исполнители, вовлеченные в кооперацию, - должны соблюдать при исполнении государственного оборонного заказа следующие требования:

- вести учет результатов финансово-хозяйственной деятельности по каждому контракту;

- предоставлять информацию о каждом привлеченном им в целях исполнения контракта исполнителе (полное наименование исполнителя, его адрес (место нахождения), номера телефонов руководителя, идентификационный номер налогоплательщика, код причины постановки на учет в налоговом органе);

- предоставлять информацию о затратах по исполненным контрактам;

- обеспечивать осуществление государственным заказчиком и контролирующим органом контроля за исполнением государственного контракта, в том числе на отдельных этапах его исполнения;

- открывать отдельные банковские счета по каждому государственному контракту;

- соблюдать особый порядок расчетов при использовании отдельных банковских счетов;

- предоставлять копии документов-оснований для выполнения платежей;

- обеспечивать целевое использование денежных средств и возможность внешнего контроля за движением денежных средств.

Учет контрактов и платежей по ГОЗ в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (далее - БГУ1) и редакции 2 (далее - БГУ2) предусмотрен учет контрактов и платежей в рамках государственного оборонного заказа. Имеется возможность вести обособленный учет плановых показателей и кассового исполнения обязательств по государственному оборонному заказу, хранить информацию о структуре кооперации по ГОЗ.

Настройка функциональности

Чтобы начать использовать возможности учета контрактов государственного оборонного заказа, необходимо:

- в БГУ1 - включить флаг Осуществляются платежи по контрактам государственного оборонного заказа в форме Настройка параметров учета (меню Бухгалтерский учет -> Настройка параметров учета) на закладке Оборонный заказ;

- в БГУ2 - включить функциональную опцию Учет контрактов государственного оборонного заказа. Для этого в разделе Администрирование следует вызвать команду Настройка параметров учета и на закладке Специализированные подсистемы установить флаг Учет контрактов государственного оборонного заказа.

В результате в справочниках Договоры и иные основания возникновения обязательств, Лицевые счета, Банковские и казначейские счета появятся дополнительные реквизиты для работы с контрактами по государственному оборонному заказу.

Заполнение справочника«Государственные оборонные заказы»

Справочник Государственные оборонные заказы предназначен для хранения сведений о государственных контрактах по государственному оборонному заказу, заключенных государственным заказчиком от имени Российской Федерации с головным исполнителем.

В справочнике необходимо заполнить следующие реквизиты:

- Идентификатор - идентификатор государственного контракта по государственному оборонному заказу. Формируется государственным заказчиком в соответствии с приказом Министерства обороны РФ и Федерального казначейства от 11.08.2015 № 475/13н «Об утверждении порядка формирования идентификатора государственного контракта по государственному оборонному заказу»;

- Предмет контракта - краткое наименование контракта, предмет поставки;

- Уполномоченный банк - банк, выбранный головным исполнителем, в котором все участники кооперации открывают отдельные счета. Выбирается из справочника Банки. При создании отдельных счетов по государственному оборонному заказу уполномоченный банк будет заполняться в качестве банка по умолчанию;

- Головной исполнитель - головной исполнитель поставок продукции по ГОЗ. Выбирается из справочника Контрагенты.

Заполнение справочников «Лицевые счета» и «Банковские и казначейские счета»

Все участники кооперации по государственному оборонному заказу обязаны использовать для расчетов по контрактам только отдельные счета, открытые в выбранном головным исполнителем уполномоченном банке.

Согласно пункту 10 статьи 3 Закона № 275-ФЗ «отдельный счет - счет, открытый головному исполнителю, исполнителю в уполномоченном банке для осуществления расчетов по государственному оборонному заказу в соответствии с условиями государственного контракта, каждого контракта».

В соответствии с пунктом 8 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» государственные (муниципальные) бюджетные учреждения осуществляют операции с поступающими им в соответствии с законодательством Российской Федерации средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования), за исключением случаев, установленных федеральным законом.

Согласно статье 8 Закона № 275-ФЗ головной исполнитель контракта обязан использовать для расчетов по контрактам только отдельные счета, открытые исполнителям, с которыми у головного исполнителя заключены контракты, в уполномоченном банке, при наличии у таких исполнителей договора о банковском сопровождении, заключенного с уполномоченным банком.

В связи с этим бюджетное учреждение, являющееся головным исполнителем государственного оборонного заказа, по мнению Департамента бюджетной методологии Министерства финансов РФ, также вправе заключать с уполномоченным банком договор о банковском сопровождении и осуществлять расчеты по контрактам, заключенным в рамках Закона № 275-ФЗ, на счетах в указанном банке, поскольку такая обязанность установлена положениями указанного закона. Об этом указано в письмах Минфина России от 11.03.2016 № 02-01-11/13675, 02.12.2015 № 02-03-11/70083, от 27.10.2015 № 02-02-04/61547, от 20.10.2015 № 02-02-06/60054.

Также, по мнению Департамента, движение денежных средств на отдельном счете в бухгалтерском учете отражается на счете 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации».

Для указания того, что банковский счет учреждения (контрагента) является отдельным, необходимо в карточке Лицевого счета (Банковского счета) заполнить следующие реквизиты (рис. 1)*:

- флаг Отдельный счет (государственный оборонный заказ) необходимо установить для отдельных счетов, открытых в уполномоченном банке для расчетов по государственному оборонному заказу. Признак Отдельный счет (государственный оборонный заказ) можно установить только для счетов, которые имеют тип Банковский.

- Государственный оборонный заказ - государственный контракт по государственному оборонному заказу, в рамках исполнения которого открыт отдельный счет. Выбирается из справочника Государственные оборонные заказы.

Примечание:

* здесь и далее приведены примеры для «1С:Бухгалтерии государственного учреждения 8» редакции 2.

Задание структуры кооперации по государственному оборонному заказу

Согласно пункту 4.1 статьи 3 Закона № 275-ФЗ «кооперация головного исполнителя (кооперация) - совокупность взаимодействующих между собой лиц, участвующих в поставках продукции по государственному оборонному заказу в рамках сопровождаемых сделок. В кооперацию входят головной исполнитель, заключающий государственный контракт с государственным заказчиком, исполнители, заключающие контракты с головным исполнителем, и исполнители, заключающие контракты с исполнителями».

Таким образом, кооперация определяется наличием договорных отношений между ее участниками.

В программе структура кооперации задается при помощи реквизитов справочника Договоры и иные основания возникновения обязательств (рис. 2):

Для договора, имеющего вид С покупателем, можно указать отдельный счет организации, только если он не выбран в другом договоре с видом С покупателем, так как в рамках одного договора с заказчиком (покупателем) учреждению открывается только один отдельный счет.

Кроме этого, для договоров с поставщиками, входящими в кооперацию, необходимо заполнить реквизит Счет контрагента, где нужно выбрать отдельный счет контрагента, открытый в рамках того же госконтракта по государственному оборонному заказу.

Таким образом, в программе «1С:Бухгалтерия государственного учреждения 8» отнесение договоров по ГОЗ с заказчиком и исполнителями к одной кооперации определяется указанием одного и того же отдельного счета учреждения в карточках договоров. В контексте договора с покупателем - это счет, открытый учреждению для зачисления средств от заказчика. В контексте договора с поставщиком - это счет, с которого будут списываться средства для расчетов с исполнителем.

Внесение изменений в плановые показатели поступлений и выбытий по государственному оборонному заказу

После заключения договора с заказчиком в рамках исполнения государственного оборонного заказа необходимо внести изменения в плановые назначения текущего года. Для этого следует ввести новый документ Плановые назначения.

Обратите внимание, с 01.01.2016 учреждения всех типов должны применять классификационные признаки счетов (КПС) вида Бюджетная классификация, поэтому для ввода плановых назначений по поступлениям и выбытиям следует ввести два документа Плановые назначения (по поступлениям - с видом показателя КДБ, по выбытиям - с видом показателя КРБ).

Предварительно для контрактов в рамках государственного оборонного заказа рекомендуется создать один план поступлений (с видом показателя КДБ) и один план выбытий (с видом показателя КРБ), в которых указать перечень статей плана, по которым будут поступать и расходоваться денежные средства.

Далее, для каждого контракта с заказчиком вводятся два документа Плановые назначения - по поступлениям и выбытиям. В документах заполняются реквизиты (рис. 3):

- Год плана;

- Периодичность;

- План поступлений (выбытий);

- Показатели плана поступлений выбытий - заполняются в соответствии со структурой цены контракта (сметы) в разрезе статей, сумм поступлений и выбытий;

- Типовая операция - выбирается предопределенная типовая операция Сметные (плановые) назначения получателя субсидий;

- Раздел лицевого счета - раздел отдельного счета, открытого для расчетов по этому контракту с заказчиком.

Оплата исполнителям (поставщикам) и другие платежи по государственному оборонному заказу

Режим использования отдельного счета описан в статье 8.3 Закона № 275-ФЗ и предусматривает:

- списание денежных средств только при указании в распоряжении идентификатора государственного контракта;

- списание денежных средств только на отдельный счет, за исключением списания денежных средств с такого счета на иные банковские счета в целях, описанных в пункте 2 части 1 статьи 8.3 Закона № 275-ФЗ.

Согласно пункту 4 статьи 6.1 Закона № 275-ФЗ идентификатор государственного контракта указывается в распоряжениях в порядке, установленном Банком России для указания уникального идентификатора платежа.

Для осуществления платежей в рамках исполнения государственного оборонного заказа в программе используется документ Платежное поручение.

При указании в документе лицевого счета учреждения (с установленным флагом Отдельный счет и заполненным реквизитом Государственный оборонный заказ) автоматически подставляется идентификатор контракта в поле Идентификатор платежа (22). Далее при указании получателя автоматически подставляются договор и счет получателя (если у него есть договор и банковский счет, в которых указан такой же элемент справочника Государственные оборонные заказы) (рис. 4).

Использование статей калькуляции в контрактах гособоронзаказа

При необходимости учета исполнения контрактов с заказчиками по государственному оборонному заказу в разрезе статей калькуляции следует воспользоваться механизмом дополнительной бюджетной классификации - создать новый дополнительный бюджетный классификатор для ведения статей калькуляции и добавить субконто Дополнительная бюджетная классификация на счета 504.12 (504.22) и 18.01. Состав классификатора следует заполнить в соответствии с применяемыми статьями калькуляции по государственному оборонному заказу (сметой).

Дополнительную классификацию необходимо указывать в табличных частях документов Плановые назначения (по выбытиям) и Платежное поручение.

Отчеты по государственному оборонному заказу

Для получения сведений о кооперации по государственному оборонному заказу и анализа кассового исполнения контрактов государственного оборонного заказа в программе предусмотрены отчеты:

- Сведения о кооперации по гособоронзаказу;

- Исполнение контрактов по гособоронзаказу.

Отчет «Сведения о кооперации по гособоронзаказу»

Согласно пункту 8 части 1 и пункту 8 части 2 статьи 8 Закона № 275-ФЗ головной исполнитель и исполнители обязаны предоставлять «по запросу государственного заказчика, органа финансового мониторинга, головного исполнителя, другого исполнителя, с которым у исполнителя заключен контракт, уполномоченного банка, с которым у исполнителя заключен договор о банковском сопровождении, в течение пяти рабочих дней со дня получения указанного запроса информацию о каждом привлеченном им в целях исполнения контракта исполнителе (полное наименование исполнителя, его адрес (место нахождения), номера телефонов руководителя, идентификационный номер налогоплательщика, код причины постановки на учет в налоговом органе) и иную информацию, предоставление которой предусмотрено настоящим Федеральным законом».

Такую информацию можно получить в отчете Сведения о кооперации по гособоронзаказу.

Отчет можно формировать по учреждению, государственному оборонному заказу, контракту с заказчиком по кооперации. Установив необходимые отборы, следует нажать кнопку Сформировать. Отчет формируется по связям, настроенным в справочниках Договоры и иные основания возникновения обязательств. В сформированном отчете отражается информация о договорах с заказчиками по государственному оборонному заказу и о договорах с исполнителями, привлеченными в целях исполнения государственного оборонного заказа. В отчете отражается дата и номер договора, краткое содержание договора, идентификатор госконтракта, данные контрагента (наименование, ИНН, КПП, адрес, телефон), стоимость договора.

Стоимость контрактов с заказчиками - это оборот по дебету счета 504.12 (504.22) и кредиту счета 506.10 (506.20). Стоимость контрактов с исполнителями формируется по данным принятых обязательств по договорам.

Отчет «Исполнение контрактов по гособоронзаказу»

Отчет позволяет контролировать ход кассового исполнения контракта по государственному оборонному заказу.

В программе «1С:Бухгалтерия государственного учреждения 8» поставляются два настроенных варианта отчета:

- Исполнение контрактов по гособоронзаказу - формируется с группировкой по заказчикам и договорам с заказчиками,

- Исполнение контрактов по гособоронзаказу (по КБК) - формируется с группировкой по договорам с заказчиками, отдельным счетам, КПС, КЭК.

Отчет можно формировать по организации, отдельному счету, заказчику, договору (контракту) с заказчиком. Предусмотрены расширенные варианты отбора, группировки, оформления отчета. Также имеется возможность выводить данные в разрезе статей калькуляции.

Ведение раздельного учета по гособоронзаказу обязательно для каждой организации-исполнителя. Разобрали, что представляет собой раздельный учет затрат по ГОЗ и каков порядок его ведения.

Затраты, возникающие в рамках исполнения ГОЗ, подразделяются на прямые и косвенные. При выполнении контрактов, реализующих гособоронзаказ, раздельный учет затрат и формирование результатов являются необходимыми условиями ведения бухгалтерского и хозяйственного учета для организаций. Данный вид бухучета ведется с целью экономического обоснования определения стоимостной величины издержек, необходимых для производства продукции гособоронзаказа, отвечающей всем требованиям, установленным к ее качественным характеристикам.

Как вести раздельный учет

Согласно Закону от 29.12.2012 № 275-ФЗ, ведение раздельного учета по гособоронзаказу осуществляют головные исполнители (пп. 18 п. 1 ст. 8) и исполнители (пп. 16 п. 2 ст. 8) по каждому заключаемому государственному контракту.

Аналитический бухгалтерский учет затрат ГОЗ ведется по следующим счетам:

- «Основное производство» (сч. 20) — учитываются прямые затраты;

- «Общепроизводственные расходы» (сч. 25), «Общехозяйственные расходы» (сч. 26) — учитываются косвенные затраты.

Также в раздельном бухучете применяются 90, 44, 91 и другие счета.

Порядок ведения бухучета по ГОЗ выглядит следующим образом:

- прямые затраты в полном объеме проводятся по Дт 20 в корреспонденции со статьями «Материалы» (Кт 10), «Расчеты с персоналом по оплате труда» (Кт 70) и прочими;

- издержки, собранные на сч. 25 и 26, ежемесячно списываются через Дт 20 при условии, что такой способ списания допускает учетная политика организации;

- согласно пропорциям, прописанным в учетной политике, и формулам, утверждаемым УП (п. 7 ПБУ 1/2008), исполнитель распределяет косвенные траты по каждому государственному контракту.

На основании Приказа Министерства промышленности и энергетики РФ от 23.08.2006 № 200, к расходам, подлежащим раздельному бухучету по ГОЗ, относят:

- амортизацию ОС и НМА по производству, управлению, ремонту и содержанию;

- содержание управленческих кадров и персонала общехозяйственного назначения;

- исполнение внутризаводских процессов;

- охрану труда и содержание пожарной службы;

- рационализаторство и изобретательство;

- прочие расходы по производству и управлению.

Как автоматизировать учет

Для автоматизации можно вести раздельный учет по гособоронзаказу в 1С или других аналогичных программах. Для этого в конфигурации программного файла необходимо установить надлежащие параметры и настройки. Чтобы настройки были корректно установлены, в рамках учетной политики организации-исполнителя должны быть прописаны наименования прямых и косвенных издержек и определены методы их распределения.

Для автоматизации бухучета по ГОЗ в 1С требуется ввести перечни расходов в программу для автоматизированного распределения расходов со сч. 26 на сч.20, задать указанный в УП распределительный метод и прочие настройки, закрепленные в учетной политике.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Предприятия, которые участвуют в исполнении государственного оборонного заказа, обязаны соблюдать требования законодательства при его исполнении с целью контроля за целевым использованием средств. В «1С:Бухгалтерии государственного учреждения 8» поддерживается учет контрактов и платежей в рамках государственного оборонного заказа.

В статье эксперты 1С рассказывают о том, как в программе настроить функциональность и вести обособленный учет плановых показателей и кассового исполнения обязательств по гособоронзаказу, хранить информацию о структуре кооперации по ним, какие отчеты можно использовать для получения сведений о кооперации.

Нормативное регулирование

Правовые основы государственного регулирования отношений, связанных с формированием, особенностями размещения и выполнением государственного оборонного заказа (ГОЗ), установлены Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (далее - Закон № 275-ФЗ).

Федеральным законом от 29.06.2015 № 159-ФЗ «О внесении изменений в Федеральный закон «О государственном оборонном заказе» и отдельные законодательные акты Российской Федерации» (далее - Закон № 159-ФЗ) внесены изменения в части применения банковского сопровождения государственного оборонного заказа как механизма контроля целевого использования средств.

Согласно статье 8 Закона № 275-ФЗ (в редакции Закона № 159-ФЗ) все предприятия, участвующие в исполнении государственного оборонного заказа, - как головной исполнитель, так и исполнители, вовлеченные в кооперацию, - должны соблюдать при исполнении государственного оборонного заказа следующие требования:

- вести учет результатов финансово-хозяйственной деятельности по каждому контракту;

- предоставлять информацию о каждом привлеченном им в целях исполнения контракта исполнителе (полное наименование исполнителя, его адрес (место нахождения), номера телефонов руководителя, идентификационный номер налогоплательщика, код причины постановки на учет в налоговом органе);

- предоставлять информацию о затратах по исполненным контрактам;

- обеспечивать осуществление государственным заказчиком и контролирующим органом контроля за исполнением государственного контракта, в том числе на отдельных этапах его исполнения;

- открывать отдельные банковские счета по каждому государственному контракту;

- соблюдать особый порядок расчетов при использовании отдельных банковских счетов;

- предоставлять копии документов-оснований для выполнения платежей;

- обеспечивать целевое использование денежных средств и возможность внешнего контроля за движением денежных средств.

Учет контрактов и платежей по ГОЗ в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (далее - БГУ1) и редакции 2 (далее - БГУ2) предусмотрен учет контрактов и платежей в рамках государственного оборонного заказа. Имеется возможность вести обособленный учет плановых показателей и кассового исполнения обязательств по государственному оборонному заказу, хранить информацию о структуре кооперации по ГОЗ.

Настройка функциональности

Чтобы начать использовать возможности учета контрактов государственного оборонного заказа, необходимо:

- в БГУ1 - включить флаг Осуществляются платежи по контрактам государственного оборонного заказа в форме Настройка параметров учета (меню Бухгалтерский учет -> Настройка параметров учета) на закладке Оборонный заказ;

- в БГУ2 - включить функциональную опцию Учет контрактов государственного оборонного заказа. Для этого в разделе Администрирование следует вызвать команду Настройка параметров учета и на закладке Специализированные подсистемы установить флаг Учет контрактов государственного оборонного заказа.

Заполнение справочника«Государственные оборонные заказы»

Справочник Государственные оборонные заказы предназначен для хранения сведений о государственных контрактах по государственному оборонному заказу, заключенных государственным заказчиком от имени Российской Федерации с головным исполнителем.

В справочнике необходимо заполнить следующие реквизиты:

- Идентификатор - идентификатор государственного контракта по государственному оборонному заказу. Формируется государственным заказчиком в соответствии с приказом Министерства обороны РФ и Федерального казначейства от 11.08.2015 № 475/13н «Об утверждении порядка формирования идентификатора государственного контракта по государственному оборонному заказу»;

- Предмет контракта - краткое наименование контракта, предмет поставки;

- Уполномоченный банк - банк, выбранный головным исполнителем, в котором все участники кооперации открывают отдельные счета. Выбирается из справочника Банки. При создании отдельных счетов по государственному оборонному заказу уполномоченный банк будет заполняться в качестве банка по умолчанию;

- Головной исполнитель - головной исполнитель поставок продукции по ГОЗ. Выбирается из справочника Контрагенты.

Заполнение справочников «Лицевые счета» и «Банковские и казначейские счета»

Все участники кооперации по государственному оборонному заказу обязаны использовать для расчетов по контрактам только отдельные счета, открытые в выбранном головным исполнителем уполномоченном банке.

Согласно пункту 10 статьи 3 Закона № 275-ФЗ «отдельный счет - счет, открытый головному исполнителю, исполнителю в уполномоченном банке для осуществления расчетов по государственному оборонному заказу в соответствии с условиями государственного контракта, каждого контракта».

В соответствии с пунктом 8 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» государственные (муниципальные) бюджетные учреждения осуществляют операции с поступающими им в соответствии с законодательством Российской Федерации средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования), за исключением случаев, установленных федеральным законом.

Согласно статье 8 Закона № 275-ФЗ головной исполнитель контракта обязан использовать для расчетов по контрактам только отдельные счета, открытые исполнителям, с которыми у головного исполнителя заключены контракты, в уполномоченном банке, при наличии у таких исполнителей договора о банковском сопровождении, заключенного с уполномоченным банком.

В связи с этим бюджетное учреждение, являющееся головным исполнителем государственного оборонного заказа, по мнению Департамента бюджетной методологии Министерства финансов РФ, также вправе заключать с уполномоченным банком договор о банковском сопровождении и осуществлять расчеты по контрактам, заключенным в рамках Закона № 275-ФЗ, на счетах в указанном банке, поскольку такая обязанность установлена положениями указанного закона. Об этом указано в письмах Минфина России от 11.03.2016 № 02-01-11/13675, 02.12.2015 № 02-03-11/70083, от 27.10.2015 № 02-02-04/61547, от 20.10.2015 № 02-02-06/60054.

Также, по мнению Департамента, движение денежных средств на отдельном счете в бухгалтерском учете отражается на счете 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации».

Для указания того, что банковский счет учреждения (контрагента) является отдельным, необходимо в карточке Лицевого счета (Банковского счета) заполнить следующие реквизиты (рис. 1)*:

- флаг Отдельный счет (государственный оборонный заказ) необходимо установить для отдельных счетов, открытых в уполномоченном банке для расчетов по государственному оборонному заказу. Признак Отдельный счет (государственный оборонный заказ) можно установить только для счетов, которые имеют тип Банковский.

- Государственный оборонный заказ - государственный контракт по государственному оборонному заказу, в рамках исполнения которого открыт отдельный счет. Выбирается из справочника Государственные оборонные заказы.

Примечание:

* здесь и далее приведены примеры для «1С:Бухгалтерии государственного учреждения 8» редакции 2.

Задание структуры кооперации по государственному оборонному заказу

Согласно пункту 4.1 статьи 3 Закона № 275-ФЗ «кооперация головного исполнителя (кооперация) - совокупность взаимодействующих между собой лиц, участвующих в поставках продукции по государственному оборонному заказу в рамках сопровождаемых сделок. В кооперацию входят головной исполнитель, заключающий государственный контракт с государственным заказчиком, исполнители, заключающие контракты с головным исполнителем, и исполнители, заключающие контракты с исполнителями».

Таким образом, кооперация определяется наличием договорных отношений между ее участниками.

В программе структура кооперации задается при помощи реквизитов справочника Договоры и иные основания возникновения обязательств (рис. 2):

Для договора, имеющего вид С покупателем, можно указать отдельный счет организации, только если он не выбран в другом договоре с видом С покупателем, так как в рамках одного договора с заказчиком (покупателем) учреждению открывается только один отдельный счет.

Кроме этого, для договоров с поставщиками, входящими в кооперацию, необходимо заполнить реквизит Счет контрагента, где нужно выбрать отдельный счет контрагента, открытый в рамках того же госконтракта по государственному оборонному заказу.

Таким образом, в программе «1С:Бухгалтерия государственного учреждения 8» отнесение договоров по ГОЗ с заказчиком и исполнителями к одной кооперации определяется указанием одного и того же отдельного счета учреждения в карточках договоров. В контексте договора с покупателем - это счет, открытый учреждению для зачисления средств от заказчика. В контексте договора с поставщиком - это счет, с которого будут списываться средства для расчетов с исполнителем.

Внесение изменений в плановые показатели поступлений и выбытий по государственному оборонному заказу

После заключения договора с заказчиком в рамках исполнения государственного оборонного заказа необходимо внести изменения в плановые назначения текущего года. Для этого следует ввести новый документ Плановые назначения.

Обратите внимание, с 01.01.2016 учреждения всех типов должны применять классификационные признаки счетов (КПС) вида Бюджетная классификация, поэтому для ввода плановых назначений по поступлениям и выбытиям следует ввести два документа Плановые назначения (по поступлениям - с видом показателя КДБ, по выбытиям - с видом показателя КРБ).

Предварительно для контрактов в рамках государственного оборонного заказа рекомендуется создать один план поступлений (с видом показателя КДБ) и один план выбытий (с видом показателя КРБ), в которых указать перечень статей плана, по которым будут поступать и расходоваться денежные средства.

Далее, для каждого контракта с заказчиком вводятся два документа Плановые назначения - по поступлениям и выбытиям. В документах заполняются реквизиты (рис. 3):

- Год плана;

- Периодичность;

- План поступлений (выбытий);

- Показатели плана поступлений выбытий - заполняются в соответствии со структурой цены контракта (сметы) в разрезе статей, сумм поступлений и выбытий;

- Типовая операция - выбирается предопределенная типовая операция Сметные (плановые) назначения получателя субсидий;

- Раздел лицевого счета - раздел отдельного счета, открытого для расчетов по этому контракту с заказчиком.

Оплата исполнителям (поставщикам) и другие платежи по государственному оборонному заказу

- списание денежных средств только при указании в распоряжении идентификатора государственного контракта;

- списание денежных средств только на отдельный счет, за исключением списания денежных средств с такого счета на иные банковские счета в целях, описанных в пункте 2 части 1 статьи 8.3 Закона № 275-ФЗ.

Для осуществления платежей в рамках исполнения государственного оборонного заказа в программе используется документ Платежное поручение.

При указании в документе лицевого счета учреждения (с установленным флагом Отдельный счет и заполненным реквизитом Государственный оборонный заказ) автоматически подставляется идентификатор контракта в поле Идентификатор платежа (22). Далее при указании получателя автоматически подставляются договор и счет получателя (если у него есть договор и банковский счет, в которых указан такой же элемент справочника Государственные оборонные заказы) (рис. 4).

Использование статей калькуляции в контрактах гособоронзаказа

При необходимости учета исполнения контрактов с заказчиками по государственному оборонному заказу в разрезе статей калькуляции следует воспользоваться механизмом дополнительной бюджетной классификации - создать новый дополнительный бюджетный классификатор для ведения статей калькуляции и добавить субконто Дополнительная бюджетная классификация на счета 504.12 (504.22) и 18.01. Состав классификатора следует заполнить в соответствии с применяемыми статьями калькуляции по государственному оборонному заказу (сметой).

Дополнительную классификацию необходимо указывать в табличных частях документов Плановые назначения (по выбытиям) и Платежное поручение.

Отчеты по государственному оборонному заказу

Для получения сведений о кооперации по государственному оборонному заказу и анализа кассового исполнения контрактов государственного оборонного заказа в программе предусмотрены отчеты:

- Сведения о кооперации по гособоронзаказу;

- Исполнение контрактов по гособоронзаказу.

Согласно пункту 8 части 1 и пункту 8 части 2 статьи 8 Закона № 275-ФЗ головной исполнитель и исполнители обязаны предоставлять «по запросу государственного заказчика, органа финансового мониторинга, головного исполнителя, другого исполнителя, с которым у исполнителя заключен контракт, уполномоченного банка, с которым у исполнителя заключен договор о банковском сопровождении, в течение пяти рабочих дней со дня получения указанного запроса информацию о каждом привлеченном им в целях исполнения контракта исполнителе (полное наименование исполнителя, его адрес (место нахождения), номера телефонов руководителя, идентификационный номер налогоплательщика, код причины постановки на учет в налоговом органе) и иную информацию, предоставление которой предусмотрено настоящим Федеральным законом».

Такую информацию можно получить в отчете Сведения о кооперации по гособоронзаказу.

Отчет можно формировать по учреждению, государственному оборонному заказу, контракту с заказчиком по кооперации. Установив необходимые отборы, следует нажать кнопку Сформировать. Отчет формируется по связям, настроенным в справочниках Договоры и иные основания возникновения обязательств. В сформированном отчете отражается информация о договорах с заказчиками по государственному оборонному заказу и о договорах с исполнителями, привлеченными в целях исполнения государственного оборонного заказа. В отчете отражается дата и номер договора, краткое содержание договора, идентификатор госконтракта, данные контрагента (наименование, ИНН, КПП, адрес, телефон), стоимость договора.

Стоимость контрактов с заказчиками - это оборот по дебету счета 504.12 (504.22) и кредиту счета 506.10 (506.20). Стоимость контрактов с исполнителями формируется по данным принятых обязательств по договорам.

Отчет «Исполнение контрактов по гособоронзаказу»

Отчет позволяет контролировать ход кассового исполнения контракта по государственному оборонному заказу.

В программе «1С:Бухгалтерия государственного учреждения 8» поставляются два настроенных варианта отчета:

Читайте также: