Расчет возможен с периода в 1с ерп как исправить

В помощник Закрытие месяца включена процедура контроля и устранения разрывов расчетов с партнерами по данным регистров оперативного учета. Процедура выполняется только для онлайн взаиморасчетов.

- Устранить разрывы между остатками по регистрам взаиморасчетов, появившиеся из-за пользовательских и системных ошибок.

- Свернуть развернутое сальдо в рамках одного объекта расчетов и аналитики без участия пользователя.

- Сделать возможным автоматический переход на онлайн взаиморасчеты.

- Обеспечить механизм, при помощи которого в будущем можно будет корректировать ошибки взаиморасчетов в открытом периоде.

Примеры ошибок, создавшие разрывы в остатках:

- Вводом остатков введен остаток, как по долгу, так и по предоплате в рамках одного объекта расчетов и аналитики взаиморасчетов.

- По одному договору числился остаток предоплаты, по другому договору остаток задолженности. Поиском и удалением дублей объединили два договора в один. Аналогично для партнеров, контрагентов и направлений деятельности.

- По различным причинам не было произведено офлайн распределение взаиморасчетов.

- Произошли ошибки в онлайн распределении взаиморасчетов.

- При офлайн взаиморасчетах при детализации по договорам введена уменьшающая корректировка реализации/приобретения по уже оплаченной накладной, при наличии на договоре другого долга по другой накладной.

- Некорректно произведенные корректировки регистров.

Разрывами признаются выявленные отличия между остатками оперативных регистров взаиморасчетов (регистры Расчеты с клиентами, Расчеты с поставщиками) и остатками финансовых регистров взаиморасчетов (регистры Расчеты с клиентами по срокам, Расчеты с поставщиками по срокам).

Исправление ошибок, как и актуализация расчетов, будет выполняться с первого месяца, на который есть задание к закрытию месяца по взаиморасчетам.

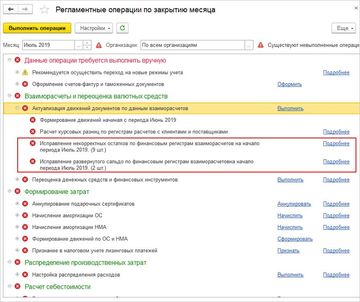

Список проблем отражается в рабочем месте Закрытии месяца.

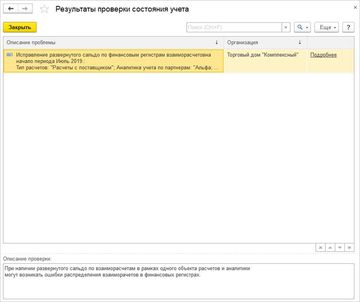

По гиперссылке Подробнее выводится детальная информация по обнаруженным ошибкам. Для каждой проблемы регистрируется тип расчетов, объект расчетов и аналитика. В поле Описание проверки выводится описание способов исправления.

Пример проблем некорректных остатков по финансовым регистрам взаиморасчетов.

Пример проблем развернутого сальдо по финансовым регистрам взаиморасчетов.

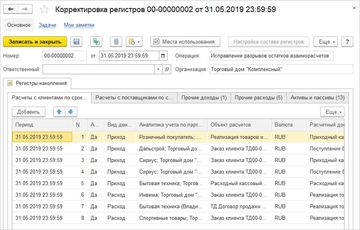

Если требуется восстановить движения внутри документов, то их нужно перепровести вручную. Автоматическое устранение ошибок в процессе выполнения этапа закрытия месяца движения документов не изменяет, а приводит остатки по регистрам к состоянию отсутствия разрывов взаиморасчетов за счет формирования документов Корректировка регистров на суммы разрывов. В результате закрытия месяца будут сформированы корректировки регистров со служебными операциями.

Поле Операция в документе недоступно для редактирования, заполняется автоматически и отделяет служебные корректировки от ручных. Поле Организация видно только в служебных операциях, созданных закрытием месяца или переходом на онлайн взаиморасчеты.

Для целей оперативного и управленческого учета по скорректированным записям взаиморасчетов будут добавлены балансирующие их записи по регистрам прочих доходов и расходов, активов и пассивов.

Добрый день! Реально ли переходить на полноценную работу в ERP с середины года?

Сейчас сложилась ситуация, когда месяца закрываются, но пока есть моменты, которые необходимо отработать. по моим оценкам понадобится где - то 3 месяца на это. Руководство ждать до след нового года не хочет, лишние затраты. А я не знаю, можно ли переходить на учет в ERP с середины года?

сейчас уже ведется производственный и регламентированный. Зарплата ведется и будет вестись в отдельной базе

(6) сейчас множество вопросов по спецификациям, не отработаны. и одним махом этот вопрос не решить.

ну и множество вопросов, которые решаемы, но нужно время.

(5) порядка 40 пользователей.

(5) порядка 40 пользователей.

(6) по сути сейчас время нужно не на запуск а на отработку того, что уже запущено. То есть глобально плохо отработаны спецификации, по ним куча вопросов. Ну и множество вопросов помельче.

(9) да, вот именно. по сути ведь мы получим вводом остатки данные на 1 июлю. А потом разные фин резы.

У нас внедряли хоть и сначала года но за 2 месяца, в результате потом были по уши в переносах, косяках и т.д. Зачем такое? Что изменится , если вы спокойно доработаете до конца года)

(17) это настойчивое пожелание руководства, на которое я не хочу подписываться.

их аргументы:

1. переход всё равно будет, и лучше раньше, чем позже.

2. людям придется работать весь год в двух программах.

3. финансово затратно работать и там и там, все просят премию и прочее..

мои аргументы:

1. спецификации не отработаны, и для их отработки потребуется до полугода. Всё это время требуется ставить на приход дополнительно материалы, что недопустимо по рег учету. Ну и инвесторы за это поимеют.

2. Сейчас не настроена мфсо, и вообще не апробировано, что она будет показывать в ERP.

3. Затраты на внедренцев, покроют затраты на премии персоналу, потому что сейчас придется сильно упереться.

(18) Я правильно понимаю, что речь идет о 1 июля сг. Если интегратор не гарантирует результат, то либо это плохой интегратор, либо у них совесть есть

Не переходите. А-А-А-А-А-А-А. Вы фсё сломаете. а-а-а-а-а

Если вы перейдете. Ага!

Или вы не перейдете. Ага!!

Даже если переходить с 1-го января, то каким образом эта сакральная дата перехода будет гарантировать результат? Имхо, никаких гарантий по дате перехода не будет ни у кого

(24)+ Онлайн же в обе стороны, две системы как одна

Когда по сущностям делится это хорошо, согласен проблема если делить приходится одну сущность по полям/реквизитам тут все сложней но тоже можно

Подготовительный этап от пары недель (нереально) до пары месяцев

Видел проекты с параллельным учетом более года в двух системах. Год по финрезу и по налогу на прибыль закрывали в двух базах.

"Не хочу сказать, что в этом есть подвиг, но что-то героическое в этом есть" (с) классика кино

(29)+ Да большая часть контор ведет параллельный учет

Та же УТ11+БП3+ЗУП - это как бы три учета частично пересекающихся

(34) И с какого . это уродство?

Люди работали не покладая рук. Наверное, даже от гриппа вакцинировались в процессе своего ударного труда.

Ты бы выбирал выражения

(38) С моей точке зрения работа в двух системах в течении двух лет иначе сложно назвать. На личности не переходим

(39) А учет и в бумажном и параллельно в электронном виде никого не смущает?

Нахрена хранят архивы если вна дисках все тоже самое?

(37) Не должен один объект иметь возможность одновременно редактироваться в нескольких системах. Гарантирован бардак и проблемы с разгребанием последствий.

(41) Иногда если очень хочется то можно

Главное понимать последствия и следить за ними, вовремя разгребая, причем сделав это автоматически

(37) Ну если говорить чуточку подробней, то в моем опыте это внедрение шло внутри многоуровневой структуры. Замена ПО шла не на само низу, а чуть выше. Рабочие места пользователей не заменялись - уровень участок. Результаты регистрации первичных доков сливались обменом в узлы уровня отделение. На уровне филиал использовалась уже ерп-система.

У бухов стояла своя бух, которая все равно должна была выжить.

Собственно, вопрос, как это часто бывает, а на фига внедрять ерп в "пивном ларьке", в котором от даты начала учета случится катастрофа вселенского масштаба

(42)+ Как минимум можно постараться редактирование разнести по реквизитам объекта

Т.е. в источнике например этот реквизит не правится и при перезаписи объекта этот реквизит не улетает в приемник

(44) В известных мне примерах, были случаи, когда НСИ велась в отдельно созданном для этого узле, с построением некоего регламента. Конечные узлы этого регламента были даже не на 1С :-)

Понятно, что это был не "пивной ларек". А финальные результаты всего учета синхронизировались для выгрузки в некий САП. Я его так и не увидел вживую :-) но он там был

(48) Когда у тебя стоимость простоя, превышает какие-то цифры, стоимость перехода уже роли не особо играет

у вас очень смелое руководство. надеюсь там есть человек который понимает риски и готов идти до конца.

учитывая отсутствие соответствующего опыта у интегратора. это больше напоминать начинает азартные игры "выгорит"/"не выгорит" чем нормальный управляемый и прогнозируемый бизнес.

(49) Ну да.

Когда в процесс уже было вовлечено несколько десятков исполнителей, а по фонду оплаты труда для этих вовлеченных в процесс никаких вопросов не возникло.

ну работали люди и работали. приходили на работу или просто включали компы утром и выключали вечером.

Кто-то программировал, кто-то просто таблички заполнял, кто-то письма писал, а некие руководители разводили руками и говорили тосты :-)

в случае перехода сразу, мы с большой долей вероятности завершим положительно проект

в случае неудачного перехода, мы заработаем больше денег

Чем отличается переход на ЕРП в середине года, от начала ведения учета вообще в принципе на компах в середине года?

(18) >> 2. людям придется работать весь год в двух программах.

>> 3. финансово затратно работать и там и там, все просят премию.

Подождите. Если переход будет с нового года, то точно ли есть смысл работать в двух программах? Нахрена параллельный учет целый год?

Я понимаю что такое моделирование.

Я понимаю что такое тестирование.

Безусловно придётся привлекать персонал на различные этапы моделирования и тестирования. А так же в момент перехода на сверку полноты и качества перенесённых данных. И может быть справедливо будет как-то финансово поощрить.

Параллельный учёт в двух программах это идеальный вариант тестирования.

И если вы считаете, что без этого никак, то всё равно встаёт вопрос - а нахрена целый год и почему нельзя ограничиться каким-нибудь одним периодом от месяца до квартала (в зависимости от местных особенностей).

Руководство же должно быть заинтересовано в максимальном сокращении периода двойного учёта.

Определяетесь, что, например, к сентябрю вы полностью настраиваете систему (спецификации и всё что ещё осталось) с отладкой переносов. Переносите данные и начальные остатки на 30 сентября. В течении октября проверка начальных остатков. Ведение учета в двух системах в течении 4-го квартала (возможно с автоматизированным переносом части документов из одной системы в другую для минимизации дублирования ручного труда и связанных с этим ошибок). Оценка результата и обоснованности расхождений. Если всё нормально, с нового года переходите с отказом от старой системы.

(54) >> Чем отличается переход на ЕРП в середине года, от начала ведения учета вообще в принципе на компах в середине года?

Ничем. Просто так никто не делает.

Одно дело, если вы открыли новый завод в чистом поле и начинаете вести учет с нуля.

И совсем другое, когда учёт ведется и тут вдруг вы решили вести его совершенно по-другому.

Собрать годовую отчетность, сделанную по изменяемой в течении года методологии и даже возможно учетной политике - задача нетривиальная. Если только конечно финотчетность в компании это не фикция, рисуемая финдиром в экселях по данным с потолка "плюс-минус пара лярдов туда-сюда".

ну и ссылка на инвесторов в (18) она тоже намекает на возможность того что по результатам полетят головы.

(57) по поводу тестирования целый год. ERP нельзя остановить на полгода, а потом взять и заново начать вести с сентября. Ну лично я не представляю себе такого.

Плюс это время же никто не собирается сидеть на попе ровно и ждать. Там нужно много чего автоматизировать, и этим необходимо заниматься.

Я хочу наоборот, например на полгода по минимуму сократить издержки на внедренцец, по максимуму собственными силами отлаживать то, что работает.

сейчас уже настроен односторонний обмен между БП-ERP. Он отрабатывает но далеко не идеально, то есть ручками разносить нужно много. Но в целом двойной работы по моим ощущениям вполне терпимо.

(23) из этой ветки мне хотелось услышать про подводные камни такого перехода, от тех, кто это проходил.

(62) Не верю, что избранный путь приведет к успеху. Все выльется в очередную бессмысленную поделку, ССВ которой превысит все разумные пределы

Часто возникает ситуация, когда пользователи перепроводят документы в старом периоде осознанно или случайно (забыли установить дату запрета изменения данных, случайно нажали на кнопку «Записать и закрыть»).

Из-за этого в базе отменяется выполнение некоторых регламентных операций в закрытии месяца, и программа предлагает пользователю заново выполнить эти операции с начала ведения учета (Рис. 1).

Конечно, бухгалтеру заново закрывать все месяцы в базе при сданной отчетности нельзя, именно поэтому разработчики программ 1С Комплексная автоматизация 2.4 и ERP 2.4 придумали удобный инструмент, с помощью которого можно отменить необходимость повторного закрытия месяцев.

Во-первых, заново отражаем перепроведенный документ в регламентированном учете, проверяем наличие проводок в документе.

Во-вторых, через «Все функции» открываем из списка регистр сведений Задания к закрытию месяца (Рис. 2).

Уточню, что меню «Все функции» может быть доступно не для всех пользователей. Но если права позволяют, его можно вывести так:

В записях этого регистра сведений находим нужную нам дату (ориентируемся на дату «слетевшей» регламентной операции и её наименование). В нашем случае это Формирование финансового результата за декабрь 2017 года. Нажимаем правой кнопкой мыши на нужную запись и удаляем её по кнопке «Удалить» (Рис. 3).

А теперь смотрим регламентные операции по закрытию месяца (Рис. 4). Ничего заново выполнять не нужно!

Для предотвращения таких ситуаций в будущем рекомендую своевременно устанавливать Дату запрета изменения данных для пользователей программ Комплексная автоматизация 2.4 и ERP 2.4.

Надеюсь, данная статья помогла Вам! Если у вас еще есть вопросы по работе в программе, или вы не знаете, как она настроена — предлагаю Вам провести аудит программы 1С и наладить учет без ошибок.

Автор статьи: Специалист отдела сопровождения Александрова Анна. Дата обновления статьи 07.12.2018

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

Использование документа «Корректировка стоимости и амортизации ОС» в 1С:ERP

В системе «1С:ERP Управление предприятием» версии 2.5.7 пользователям предоставлена возможность легко и быстро откорректировать стоимость, начисленную амортизацию и залоговую стоимость основного средства. Для этого используется типовой документ «Корректировка стоимости и амортизации ОС». Найти его можно в разделе «Внеоборотные активы – Корректировка стоимости и амортизации ОС» (располагается в группе «Основные средства»):

В открывшемся документе на вкладке «Основное» необходимо заполнить следующие поля:

- «Подразделение» – подразделение, в котором числится основное средство, ранее принятое к учету;

- «Вид имущества» – На балансе / За балансом (выводится в случае корректировки в регламентированном учете);

- «Корректировка в» – необходимо выбрать вид учета, в котором происходит корректировка: только в регламентированном, только в управленческом или в обоих видах учета.

Также необходимо выбрать организацию и событие. При выборе события в списке будут показаны с видом «Прочее», поэтому, если в справочнике «Событие ОС» не заведено нового элемента, необходимо завести новый элемент с указанным видом события:

Далее переходим на вкладку «Основные средства»:

Нужно ввести основное средство, по которому необходимо откорректировать данные по стоимости и амортизации. Ввести можно двумя способами:

- с помощью кнопки «Добавить – Показать все»;

- с помощью кнопки «Заполнить – Подобрать».

В обоих случаях в списке будут показаны основные средства, принятые к учету в организации и подразделении, указанном на вкладке «Основное». После выбора основного средства оно появится на вкладке с уже заполненными данными по учету.

Важно! Сумму амортизации необходимо указывать без учета суммы амортизации, начисленной в месяце корректировки. Амортизация за текущий месяц при линейном методе будет рассчитана при закрытии месяца с учетом коэффициента периода (количество дней с начала месяца до даты расчета амортизации, деленное на количество дней в месяце).

- «Стоимость» – необходимо поставить стоимость основного средства (используется при формировании проводки для актуализации стоимости на счете 01.01);

- «Амортизация» – необходимо ввести корректную сумму начисленной амортизации на день ввода документа без учета амортизации, начисленной в месяце корректировки;

- «Первоначальная стоимость» – уже поставлена автоматически и равна первоначальной стоимости на дату принятия основного средства к учету;

- «Параметры, используемые для расчета амортизации» – необходимо заполнить стоимость для вычисления амортизации, а также сумму постоянных разниц (при необходимости).

Затем на вкладке «Отражение расходов и доходов» необходимо указать статьи «расходов\активов» и статьи «доходов\пассивов» с указанием счета учета. Например, для корректировок при переходе на ФСБУ 6 необходимо указать счет 84.02 для отражения расходов, счет 84.01 – для отражения расходов доходов, есть возможность выбора статьи активов и пассивов:

Все суммы необходимо указывать на дату документа. Таким образом, если в месяце создания документа «Корректировка стоимости и амортизации ОС» были ранее сделаны документы по переоценке, модернизации или частичному списанию ОС, то необходимо указать стоимость с учетом введенных документов, а сами документы по изменению стоимости («Переоценка ОС», «Модернизация ОС» и т. д.) отразить после документа «Корректировка стоимости и амортизации ОС».

Расчет амортизации с учетом внесенных корректировок происходит со дня введения документа. Таким образом, чтобы начисление амортизации происходило по-новому (например, с марта), документ рекомендуется оформить последним числом февраля.

Документ «Корректировка стоимости и амортизации ОС» необходим только для корректировок сумм стоимости и амортизации ОС. Для корректировок параметров учета основного средства, таких как начисление амортизации, ликвидационная стоимость, группа финансового учета, срок полезного использования, график амортизации и прочее необходимо оформить документ «Изменение параметров ОС». Документ «Изменение параметров ОС» можно ввести на основании документа «Корректировка стоимости и амортизации ОС» и наоборот.

Для удобства ввода нескольких наименований ОС можно использовать типовую доработку «Групповое изменение элементов амортизации», которая находится в подразделе «Сервис» раздела «Внеоборотные активы» (используется с релиза «1С:ERP» 2.5.7.298). С помощью обработки можно загрузить данные из табличного документа, заполненного по шаблону, или подобрать основные средства из справочника и создать документы «Изменение параметров ОС» и «Корректировка стоимости амортизации» массово».

Автор статьи: Ксения Плеханова — консультант по регламентированному учету.

Дата публикации статьи: 11.04.2022 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

1. Ошибки при начислении оценочных обязательств в 1С

В конфигурации 1С:ERP Управление предприятием при переходе с редакции 1С:ERP 2.2 (релиз 2.2.4.221) на редакцию 1С:ERP 2.4 (релиз 2.4.4.131) возникает ошибка в расчете накопленных обязательств по отпускам. Например, до обновления данные в документе «Начисление оценочных обязательств по отпускам» были такими:

а после обновления и перезаполнения документа по кнопке «Заполнить» они изменились:

В конфигурациях ЗУП подобная проблема тоже отмечалась. 1С эту проблему признала и даже выпустила внешнюю обработку для ЗУП, которая ее исправляла.

Для конфигурации 1С:ERP 2.4 аналогичной обработки не найдено, поэтому была адоптирована та, которая выпущена для ЗУП. Обработка работает и собственно исправляет ошибку в начислении накопленных обязательств.

Однако, не все так просто. Принцип действия обработки заключается в том, чтобы «вычистить» табличные части и движения по регистрам для всех документов «Начисление оценочных обязательств по отпускам», а затем, используя типовые механизмы тех же документов, перезаполнить и перепровести их. Т.е. ошибка закралась не в механизмы заполнения и проведения документов, а в процедуру обновления. В новой редакции для учета накопленных обязательств по отпускам сотрудников добавлен регистр накопления «Оценочные обязательства по сотрудникам». И процедуры обновления, видимо, не правильно выполняют его первичное заполнение.

Для конфигурации ERP ошибка может быть не исправлена, так как такое действие обработки может быть критичным. Ведь оно требует перепроведения документов задним числом – и это, как правило, в «закрытых периодах», где проведено «Закрытие месяца» и регламентированная отчетность сформирована. Например, в нашем случае изменились проводки по счетам 25, 26 и «поплыла» себестоимость (разумеется, в тестовой базе).

Поэтому для исправления ошибки в учете накопленных обязательств по отпускам был использован другой подход. На конец «закрытого периода» были скорректированы – выровнены остатки по регистру накопления «Оценочные обязательства по сотрудникам» и синхронизированы остатки по регистру накопления «Оценочные обязательства» (который содержит сводную информацию по накоплениям).

2. Методика исправления ошибок при начислении оценочных обязательств

1. Из «старой» базы (до обновления) выгрузить суммы накопленных обязательств («Сумма обязательства (резерва) накоплено», «Страховые взносы обязательства (резерва) накоплено», «Взносы в ФСС НС и ПЗ обязательства (резерва) накоплено») в разрезе сотрудников для каждой организации отдельно

1.1. из первых в открытом периоде (в нашем случае – это июль 2018 г.) документов «Начисление оценочных обязательств по отпускам» - табличная часть «Расчет обязательств и резервов по отпускам»

1.2. мы выгружали в mxl-файлы

2.1. Отменить проведение документов "Начисление оценочных обязательств по отпускам" за первый «открытый» период (в нашем случае – июль 2018 г.) по всем организациям

2.2. Ввести три документа "Перенос данных" - для каждой организации

3. Заполнить эти документы специально написанной обработкой «Выравнивание остатков оценочных обязательств по отпускам»

4. После обработки в документах "Начисление оценочных обязательств по отпускам", нажать кнопку "Заполнить".

5. Провести эти документы.

Более подробную информацию о методике исправления ошибки, саму обработку «Выравнивание остатков оценочных обязательств по отпускам» и услуги по исправлению ошибки можно получить, обратившись в нашу компанию.

Специалист компании ООО «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

Читайте также: