Расчет доходности инвестиций в excel с учетом ввода и вывода

Для привлечения и вложения средств в какое-либо дело инвестору необходимо тщательно изучить внешний и внутренний рынок.

На основании полученных данных составить смету проекта, инвестиционный план, спрогнозировать выручку, сформировать отчет о движении денежных средств. Наиболее полно всю нужную информацию можно представить в виде финансовой модели.

Финансовая модель инвестиционного проекта в Excel

Составляется на прогнозируемый период окупаемости.

- описание макроэкономического окружения (темпы инфляции, проценты по налогам и сборам, требуемая норма доходности);

- прогнозируемый объем продаж;

- прогнозируемые затраты на привлечение и обучение персонала, аренду площадей, закупку сырья и материалов и т.п.;

- анализ оборотного капитала, активов и основных средств;

- источники финансирования;

- анализ рисков;

- прогнозные отчеты (окупаемость, ликвидность, платежеспособность, финансовая устойчивость и т.д.).

Чтобы проект вызывал доверие, все данные должны быть подтверждены. Если у предприятия несколько статей доходов, то прогноз составляется отдельно по каждой.

Финансовая модель – это план снижения рисков при инвестировании. Детализация и реалистичность – обязательные условия. При составлении проекта в программе Microsoft Excel соблюдают правила:

- исходные данные, расчеты и результаты находятся на разных листах;

- структура расчетов логичная и «прозрачная» (никаких скрытых формул, ячеек, цикличных ссылок, ограниченное количество имен массивов);

- столбцы соответствуют друг другу;

- в одной строке – однотипные формулы.

Расчет экономической эффективности инвестиционного проекта в Excel

Для оценки эффективности инвестиций применяются две группы методов:

- статистические (PP, ARR);

- динамические (NPV, IRR, PI, DPP).

Коэффициент PP (период окупаемости) показывает временной отрезок, за который окупятся первоначальные вложения в проект (когда вернутся инвестированные деньги).

Экономическая формула расчета срока окупаемости:

где IC – первоначальные вложения инвестора (все издержки),

CF – денежный поток, или чистая прибыль (за определенный период).

Расчет окупаемости инвестиционного проекта в Excel:

- Составим таблицу с исходными данными. Стоимость первоначальных инвестиций – 160000 рублей. Ежемесячно поступает 56000 рублей. Для расчета денежного потока нарастающим итогом была использована формула: =C4+$C$2.

- Рассчитаем срок окупаемости инвестированных средств. Использовали формулу: =B4/C2 (сумма первоначальных инвестиций / сумма ежемесячных поступлений).

Так как у нас дискретный период, то срок окупаемости составит 3 месяца.

Данная формула позволяет быстро найти показатель срока окупаемости проекта. Но использовать ее крайне сложно, т.к. ежемесячные денежные поступления в реальной жизни редко являются равными суммами. Более того, не учитывается инфляция. Поэтому показатель применяется вкупе с другими критериями оценки эффективности.

Рентабельность инвестиций

ARR, ROI – коэффициенты рентабельности, показывающие прибыльность проекта без учета дисконтирования.

где CFср. – средний показатель чистой прибыли за определенный период;

IC – первоначальные вложения инвестора.

Пример расчета в Excel:

- Изменим входные данные. Первоначальные вложения в размере 160 000 рублей вносятся только один раз, на старте проекта. Ежемесячные платежи – разные суммы.

- Рассчитаем средние поступления по месяцам и найдем рентабельность проекта. Используем формулу: =СРЗНАЧ(C23:C32)/B23. Формат ячейки с результатом процентный.

Чем выше коэффициент рентабельности, тем привлекательнее проект. Главный недостаток данной формулы – сложно спрогнозировать будущие поступления. Поэтому показатель часто применяется для анализа существующего предприятия.

Примеры инвестиционне6ого проекта с расчетами в Excel:

Статистические методы не учитывают дисконтирование. Зато позволяют быстро и просто найти необходимые показатели.

Сколько вы заработали (или потеряли) денег на инвестициях за прошлый год? А в сумме за 2-3 года? 5 лет? Какой был у вас результат в позапрошлом году?

Все эти данные можно конечно достать из отчетов брокеров. Или примерно прикинуть, сколько было и сколько стало денег на счете через определенно время. И вывести какой-то финансовый результат. Прибыль пять, десять, пятьдесят, сто тысяч, миллион рублей ( долларов, евро).

А сколько это в относительной доходности? То есть, годовой прибыли в процентах. Ситуация может осложняться периодическими вводами-выводами денег с брокерского счета.

Закинули сегодня денежку. Через пару месяцев еще, потом еще. Иногда снимали средства. Или дивиденды могут капать сразу на карту (а не на брокерский счет). В итоге получается целая вереница движений денег.

Ну так что, сможете сказать про свои реальные финансовые достижения?

Если ответ положительный, то респект.

Я уже несколько лет самостоятельно веду учет эффективности своего инвестиционного портфеля. И могу с точностью до доли процента ответить какую доходность я получил в том, позатом году и так далее.

А зачем это нужно?

Зачем вести учет инвестиций

Причин несколько. Вот главные из них.

Вы удивитесь, но есть полутрейдеры-полуинвесторы, играющиеся на бирже. И вроде бы как у них все это получается. Там закрыл сделку в плюсе, здесь. Тут немного прогорел. Потом еще. Наступает белая полоса - и снова прибыль.

Произошла сильная просадка по позиции. Закрывать с убытком жалко. Оставим (заморозим) до лучших времен. Со временем котировки восстановятся. И можно будет избавиться от позиции - закрыть ее в ноль.

А что в итоге? Какова результативность?

Самый частый ответ - "Ну я что-то зарабатываю. Вот смотри у меня есть статистика сделок."

А давай переведем твой результат за несколько лет в среднегодовую доходность? И поймем, насколько выгодна твоя стратегия.

И тут выясняется неприятная вещь. Оказывается со всеми сделками, комиссиями брокеру и прочими расходами (включая периодические заморозки убыточных позиций) - реальный результат не такой впечатляющий. Доходит до того, что некоторые "успешные" игроки, за несколько лет на самом деле получали окололунную или весьма скромную доходность.

Среднегодовая доходность позволяет оценить эффективность используемой стратегии.

Второй важный момент - это сравнение с эталоном (бенчмарком).

Это может быть какой-нибудь фондовый индекс. Или например, безрисковые ставки по банковским вкладам или надежным облигациям.

Допустим, вы все посчитали. Вывели себе какой-то результат. Например, за прошлый год вы заработали 15% годовых. Много это или мало?

Непонятно. Нужно с чем-то сравнивать. Если вы инвестируете в российские акции, то ориентир для вас будет индекс Московской биржи. Вернее финансовые инструменты в лице фондов (БПИФ или ETF).

Покупаете американские акции? Берем соответствующий ETF для сравнения. На тот же индекс S&P 500.

И может получится, у вас годовая прибыль 15%, а соответствующий индекс вырос на 25%.

Или за 3 последних года, путем отбора, анализа отдельный акций инвестор получал среднегодовую доходность 12%. А фонд показал среднегодовую прибыль в 14%.

Тратить времени и сил больше, а получать меньше, по сравнению с простым следованием за индексом. Есть повод по крайней мере задуматься. И может быть что-то поменять в своей стратегии.

Как считать доходность?

Многие скажут, финансовый результат можно посмотреть в отчетах или личном кабинете своего брокера.

Действительно. У большинства брокером это есть.

Во-первых. Некоторые брокеры не совсем корректно рассчитывают доходность (не знаю с чем это связано).

Во-вторых. Когда у тебя несколько брокерских счетов + возможно есть другие варианты вложений (те же банковские вклады), то как все это сложить? Или к примеру вы меняете брокера и переносите все активы к другому - вся система учета ломается. И можно начинать с чистого листа.

С помощью функции XIRR можно довольно просто вывести среднегодовую доходность за любой промежуток времени. Даже с учетом ввода-вывода средств.

Формула расчета доходности:

= XIRR ( B1:B"x" ; C1:C"x" ) * 100

= XIRR (денежные потоки ; даты выплат )

Потребуются два вида данных:

- Даты пополнения или снятия денег со счета.

- Суммы этих денежных потоков.

В итоге получается таблица примерно такого вида.

Обратите внимание на несколько моментов.

- Выводы средств со счета - отрицательные числа.

- Дивиденды и купоны. Поступают на брокерский счет сразу, то их не учитываем. Если депозитарий кидает выплату на другой счет (банковскую карту) - то это записываем как вывод средств (со знаком минус).

- Итоговая сумма должна быть отрицательной (как будто вы выводите все деньги со счета). Иначе вся логика расчетов рушится (система выдаст ошибку).

Средняя доходность за несколько лет

Аналогично можно рассчитать среднегодовую доходность за несколько прошлых периодов.

И вуаля. Все готово.

Разное

Как считать доходность по отдельным годам?

Все тоже самое. Только нужно знать дополнительно сколько денег было на счете (или счетах) на начало и конец каждого года.

Как лучше вести учет, если несколько счетов?

Вариант 1. Все ваши инвестиции работают по принципу одной стратегии. Весь капитал составляют единую структуру портфеля, то разбивать учет на несколько составляющих, не вижу смысла. Простой пример, долгосрочное пассивное накопление капитала.

Вариант 2. Когда у вас несколько различных стратегий, то лучше вести по ним отдельный учет. Например, вы копите деньги на пенсию. Для этого у вас есть активы, которые вы просто покупаете и держите всю жизнь. Параллельно вы торгуете на срочном рынке (с кредитным плечом). Возможно еще спекулируете акциями.

И правильно будет разделить учет доходностей на несколько разные портфелей. Плюс один общий, как суммарный результат.

Готовая таблица

Все вышеперечисленные примеры с расчетами доходностей выложил в онлайн-таблице (нужен аккаунт гугл).

Переходите по ссылке. Сразу делайте копию (в меню "Файл" - > "Сделать копию") и таблица будет доступна для редактирования и использования.

Многие инвесторы часто вносят в свой инвестиционный портфель дополнительные средства, докупают активы или продают часть активов и выводят деньги. И считают доходность по обычной формуле, и думают, что все делают правильно. На самом деле они делают неправильно и только вводят себя в заблуждение. В этой статье я расскажу как нужно считать доходность инвестиций, если вы вносили и выводили деньги со своего счета.

Для этого рассчитывают результат инвестирования с учетом вводов/выводов средств и делят его на средневзвешенную по времени величину вложенных средств. Данный метод расчета очень подробно описан на сайте УК Арсагера, поэтому здесь я его описывать не буду. Те, кто читал их статью, знают, что этот метод очень трудоемкий, все приходится считать вручную. Если вы много раз вводили и выводили деньги, то формула расчета доходности портфеля будет ооочень длинной, легко запутаться и сделать ошибку. Поэтому я объясню, как очень просто посчитать доходность инвестиций в Excel.

Как считать доходность инвестиций в Excel

В Excel для расчета доходности инвестиций с учетом ввода/вывода денег используется функция ЧИСТВНДОХ (XIRR) — это функция, которая возвращает внутреннюю ставку доходности для графика денежных потоков, которые не обязательно носят периодический характер. Как ей пользоваться? Возьмем пример из статьи Арсагеры:

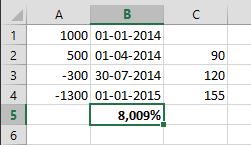

- Инвестор купил акций на сумму 1000 рублей.

- Через 3 месяца он купил еще акций на 500 рублей.

- Еще через 4 месяца он продал часть акций на сумму 300 рублей.

- Через год после первоначального приобретения, стоимость акций составила 1300 рублей.

Доходность портфеля составила 8,004% годовых.

Введем эти данные в Excel. В первой колонке указываем суммы, во второй даты.

- В первой строчке указываем начальную сумму инвестиций 1000 рублей и дату инвестирования, к примеру 01.01.2014.

- Во второй строчке указываем ввод средств 500 рублей и дату 01.03.2014.

- В третьей строчке указываем вывод средств со знаком минус -300 и дату 01.04.2014.

- В четвертой строчке указываем стоимость портфеля на конец года со знаком минус -1300 и дату конец года 31.12.2014.

Теперь выбираем какую-нибудь пустую ячейку и жмем кнопку fx (вставить функцию). Находим функцию ЧИСТВНДОХ. Вводим значения ячеек. В строке «Значения» выбираем ячейки с суммами, в строке «Даты» — ячейки с датами.

Жмем ОК, получаем доходность — 8,009% годовых.

Если бы мы считали по простой формуле, то получили бы результат (1300-1200)/1200=8,3%. Вроде бы разница небольшая, но в других примерах разница может составить несколько процентов.

Функцию в ячейку так же можно вписать руками. Для этого в пустой ячейке впишите текст: =ЧИСТВНДОХ(A1:A4;B1:B4), номера ячеек укажите свои.

Расчет доходности инвестиционного портфеля за год

Следующий способ будет полезен тем, кому надо рассчитать доходность своего инвестиционного портфеля за год. Например, вы инвестируете 5 лет, тогда с помощью этого способа вы сможете рассчитать свои результаты в каждом году. Этот способ я нашел здесь. Возьмем пример из статьи:

Рыночная стоимость портфеля на 31 декабря 2004 года: 10000$

20 марта 2005 года: внесение 1000$

25 июня 2005 года: изъятие 500$

1 октября 2005 года: внесение 1000$

Рыночная стоимость портфеля на 31 декабря 2005 года: 12000$

Вносим данные в Excel:

Формулы расчетов ниже:

Таким образом можно рассчитать доходность вашего инвестиционного портфеля за год, если известны его рыночная стоимость на начало и конец года и движение денежных средств по датам.

С помощью этого способа рассчитать доходность можно очень быстро и просто. Если рассчитывать доходность своих инвестиций по формуле процентов годовых, которая не учитывает, когда вносились деньги и сколько они проработали, то на сроке в несколько лет это может сильно исказить ваши результаты.

Как быть уверенным, что инвестиции приближают нас к поставленным задачам? В инвестициях практически всегда вместе с любой задачей параллельно следует необходимость «не потерять». Не потерять в мире инвестиций – это значит получать доходность выше инфляции. Переформулировав – портфель должен иметь реальную доходность выше нуля.

При учете результатов инвестиций почти всегда необходимо быть уверенным, что на длинных сроках доходность инвестиционного портфеля выше инфляции. Второй важный элемент — это сравнение доходности с «безрисковыми» инструментами. Инвестор, вкладывая деньги в ценные бумаги, берет на себя дополнительные риски. Подразумевается, что вместе с дополнительными рисками он получает возможность более высокой доходности. Если доходность инвестиций (мы всегда говорим о длинных сроках) ниже, скажем, средней ставки депозита, то зачем брать на себя дополнительные риски?

Есть и другие важные параметры, которые следует учитывать, но все они так или иначе сводятся к необходимости считать доходность. Доходность может быть разной – среднегодовой или накопленной, но считать и понимать эти цифры очень важно для любого инвестора. Без них непонятно, приближают ли нас инвестиции к целям или наоборот – удаляют от них.

Как считать доходность?

Почему большинство инвесторов часто имеют неправильное представление о том, какова настоящая результативность их инвестиций.

Сложность заключается в том, что большинство подходов к расчету доходности подразумевают простую формулу:

А – полученный доход

В – стартовые инвестиции

Представим себе жизненную ситуацию, когда человек в январе инвестировал 10 000 р, а в декабре – 90 000 р. К концу года на инвестиционном счете оказалось 110 000 р (ценные бумаги выросли в цене). Какова доходность инвестиций? Что на что делить? Если мы возьмем доход в 10 000 р и разделим на сумму всех инвестиций – 100 000 р, то получим очень сложно интерпретируемый результат – 10%. Ведь большую часть срока на счете находилось всего 10 000 р, а остаток добавлен только за месяц до конца года …

Или еще более интересный пример. В январе инвестор положил на брокерский счет 100 000 р, а в декабре забрал с него 90 000 р. К концу года на брокерском счете фигурировала сумма 15 000 р. Если просто сложить пополнения и изъятия получится что суммарная инвестиция равна 100 000 – 90 000 = 10 000 р. Разделив доход на суммарные инвестиции, получим слишком оптимистичные 50%. Очевидно, что так делать нельзя …

Более подробно о теме расчетов доходности без пополнений и изъятий читайте в статье: Правильный расчет среднегодовой доходности в инвестициях

IRR или Внутренняя норма доходности (ВНД)

Одним из самых простых и распространенных способов измерить результативность инвестиций является расчет IRR (Internal Rate of Return, Внутренняя норма доходности). IRR – это не совсем доходность. Формально IRR или Внутренняя норма доходности (ВНД) – это процентная ставка, при которой приведённая стоимость денежных поступлений (списаний) равна размеру исходных инвестиций. IRR очень распространен в бизнесе и финансах. При помощи этой величины считается, например, рентабельность проектов в бизнесе. Аналогично считается доходности к погашению для облигаций. IRR можно считать это своего рода стандартом при измерении результативности.

Еще одно важное преимущество – IRR легко считается в EXCEL и других электронных таблицах.

Если IRR меньше ставки по депозитам в Сбербанке, то надо задуматься, все ли нормально с инвестиционной стратегией.

Шаблон для расчета IRR инвестиций в EXCEL

Для быстрого расчета результативности инвестиций предлагаем простой шаблон в EXCEL.

Шаблон считает IRR для каждого из периодов инвестиций, и за последние 6 периодов (колонка «IRR за 6 периодов»). Периоды могут быть произвольными: один месяц, один год. Более того, в калькуляторе используется функция XIRR (ЧИСТВНДОХ), которая умеет считать IRR даже для неравных между собой периодов. Это значит, что в колонке «Дата» можно указывать любую дату, а не только начало месяца или, например, конец года. Удобнее всего вносить новые данные каждый раз, когда пополняется портфель или когда происходит изъятие средств. Для интереса можно вносить новые данные чаще, даже когда нет пополнений портфеля. Например можно указывать даты, когда в размере портфеля происходят какие-то значимые изменения или просто с некоторой заданной регулярностью.

Кроме IRR инвестиционного портфеля в шаблоне можно посмотреть общий прирост портфеля (на сколько размер портфеля отличается от объема инвестированных средств).

Учет результатов инвестиций для сложных портфелей

Расчет доходности к погашению для облигаций

Хотя это и не основная функция калькулятора, но его довольно просто можно использовать для расчета доходности к погашению для облигаций. Доходность к погашению для облигаций определяется именно как IRR всего денежного потока.

Для вычисления доходности к погашению необходимо внести сумму покупки облигации и планируемые поступления в виде дивидендов.

В примере показан прогноз доходности к погашению для облигации с купоном 40 руб (два раза в год) и текущей стоимостью 98% (980 р) и погашением в 2024 году. Предполагается, что облигация держится до погашения. В данном случае имеет релевантность только последнее значение IRR (в момент погашения), так как изменение цены облигации прогнозировать очень сложно. IRR за 6 периодов тоже большого смысла для облигаций не имеет.

Ограничения калькулятора

Калькулятор будет показывать, в том числе, нереализованный доход. Например, если ценная бумага выросла в цене, но еще не продана, то такой доход инвестора называется нереализованным. Поэтому предлагаемый шаблон не может быть использован для расчета налогов (НДФЛ). Нереализованный доход не считается налоговой базой.

Другие финансовые калькуляторы для EXCEL можно найти разделе Калькуляторы.

Файлы для скачивания

Калькулятор результативности инвестиций в EXCEL

Файл: investment_tracker.xlsx

Размер: 48684 байт

Для скачивания файлов необходимо зарегистрироваться или авторизоваться

Довольно часто случаются ситуации, когда доходность к погашению и другие важные параметры облигации необходимо рассчитать самостоятельно. Встроенные функции EXCEL позволяют это сделать довольно легко. Единственное, что необходимо знать – это данные о будущих выплатах купонов и предполагаемые условия сделки.

Получаем данные

Из таблицы купонов нужны только даты и суммы выплат.

Для прогнозирования доходности к погашению также потребуется:

- Цена покупки (обычно выражается в процентах от номинала)

- НКД (накопленный купонный доход)

- Номинал облигации

- Брокерская комиссия

Калькулятор доходности к погашению в EXCEL

Представленный калькулятор позволяет довольно просто посчитать доходность к погашению для облигации в зависимости от различных условий приобретения ценной бумаги.

В примере использованы данные еврооблигации Московского кредитного банка со сроком погашения в 2024 году (тикер: CBOM-24).

В EXCEL для этого существует довольно удобная функция XIRR (ЧИСТВНДОХ), которая позволяет быстро и просто считать доходность к погашению. Функция использует две колонки данных: колонка «Даты» и колонка «Денежный поток».

Доходность к погашению (Yield to maturity, YTM) – это IRR (ВНД) денежного потока инвестора, покупающего облигацию. При этом предполагается, что облигация держится до погашения.

Кроме доходности к погашению калькулятор считает:

- Купонную доходность

- Доходность при погашении (ценовая доходность)

- Модифицированную доходность (сумма купонной доходности и ценовой доходностей)

- Дюрацию

- Модифицированную дюрацию

Все параметры рассчитываются в валюте номинала облигации, поэтому шаблон может быть использован для еврооблигаций (доходности будут в валюте).

Учет налогов

Для некоторых облигаций предусмотрен налог на купон. Часто инвестор должен заплатить НДФЛ при погашении. Шаблон позволяет учесть такие ситуации. Для этого выберете, платится ли НДФЛ за купон и платится ли НДФЛ при погашении:

Самостоятельное изменение калькулятора

Мы постарались сделать калькулятор максимально простым. Поэтому в нем не учитываются другие более сложные ситуации, связанные с облигациями. Например, калькулятор не учитывает возможный НДФЛ от валютной переоценки еврооблигаций. Но подобные изменения в калькулятор можно вносить самостоятельно, если вы имеете опыт работы с EXCEL. Аналогичные изменения можно внести для другой популярной ситуации - учета поступлений налоговых вычетов в ИИС типа "А".

UPDATE 23.01.2020

Добавлен калькулятор доходности к погашению для еврооблигаций с учетом валютной переоценки и соответствующего налога.

В новой версии калькулятора IRR считается не только в валюте, но и в рублях с учетом курсовой разницы и налога на валютную переоценку. Для того, чтобы воспользоваться этими возможностями, необходимо вставить курсы валюты в колонку "Курс ЦБ РФ". Курсы могут быть историческими данными, если вы проверяете реальный IRR уже погашенной облигации, или прогнозными, если необходимо определить доходность к погашению при каком-то сценарии изменения курса валюты.

Файлы для скачивания

Калькулятор доходности к погашению облигаций в EXCEL

Файл: ytm_calculator.xlsx

Размер: 36439 байт

Калькулятор доходности к погашению для еврооблигаций в EXCEL

Файл: ytm_eurobonds.xlsx

Размер: 58522 байт

Для скачивания файлов необходимо зарегистрироваться или авторизоваться

Читайте также: